ANALISIS KARAKTERISTIK PEJABAT PENATAUSAHAAN KEUANGAN TERHADAP

ETIKA PENYUSUNAN LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH (SKPD)

Zaenal Fanani

Universitas Airlangga Surabaya Rizka Mudyanti

Didied Poernawan Affandi Universitas Brawijaya

Abstract

The aim of this research is to examine and find out the empirical evidence of PPK SKPD characteristic analysis (locus of control, work experience, gender, the understanding of system and procedure, equity sensitivity) toward the financial report arranging ethic of SKPD of the local government of Jombang.

The population used in this research is the person of accounting function in local goverment of Jombang that consists of treasurer and PPK SKPD. The samples chosen are 47 PPK SKPD of the local government of Jombang in official department, committee, office subdistrict. The validity of the data was tested by implementing Pearson Product Moment. The reliability of the data was tested by implementing the Cronbach Alpha. The normality of the data was tested by implementing the Kolmogorov-Smirnov Goodness of Fit Test. Mann Whitney U-Test is used for hypothesis test. Statistic package for Social Sciences (SPSS version 15,0).

The result of the research shows that there is a significant difference between PPK SKPD with the internal locus of control and PPK SKPD with the external locus of control; there is no significant difference between senior PPK SKPD and junior PPK SKPD; there is no significant difference between the male and female PPK SKPD; there is a significant difference between PPK SKPD which are categorized as the benevolents

PPK SKPD and the entitleds PPK SKPD toward financial report arranging ethic.

Key word: Locus of Control, Work Experience, Gender, Equity Sensitivity, Financial Report Arranging Ethic.

I. LATAR BELAKANG

Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 menyatakan secara jelas bahwa entitas pelaporan dan entitas akuntansi harus menyelenggarakan sistem akuntansi keuangan daerah. Entitas pelaporan adalah unit pemerintahan yang terdiri atas satu atau lebih entitas akuntansi yang menurut ketentuan perundang-undangan wajib menyampaikan laporan pertanggung-jawaban berupa laporan keuangan, sedangkan entitas akuntansi adalah unit pemerintahan pengguna anggaran dan oleh karenanya wajib menyelenggarakan akuntansi serta menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Selaku entitas akuntansi, Satuan Kerja Perangkat Daerah (SKPD) memiliki pelaku akuntansi yang terdiri dari bendahara dan Pejabat Penatusahaan keuangan Satuan Kerja Perangkat Daerah (PPK SKPD). Tugas PPK SKPD dalam Permendagri Nomor 13 tahun 2006 yaitu melaksanakan akuntansi SKPD dan menyiapkan laporan keuangan SKPD yang dijelaskan pada pasal 13 ayat (f) dan (g).

Guna mewujudkan administrasi keuangan yang efektif maka peran PPK SKPD sangatlah vital dengan kata lain kemampuan dan kecakapannya dalam menjalankan fungsi akuntansi sangat menentukan dalam menyusun dokumen Laporan Keuangan SKPD. Berkaitan dengan pegawai maka efektif tidaknya suatu organisasi sangat tergantung dari kemampuan individu. Suatu unit kerja yang kemampuan pegawainya kurang baik dari segi pendidikan maupun dari segi keterampilan akan menghasilkan output yang rendah. Pemerintah harus memperhatikan kemampuan pegawainya karena dituntut untuk memiliki akuntabilitas yang harus mampu menyusun sistem pelaporan yang baik dan mapan (Mardiasmo, 2002). Para stakeholder sektor publik juga membutuhkan informasi yang relevan dan handal untuk pengambilan keputusan. Oleh

karena itu, tugas dan tanggung jawab akuntan sektor publik adalah menyediakan informasi baik untuk memenuhi kebutuhan internal organisasi maupun eksternal organisasi. Hal ini dipengaruhi oleh ketepatan waktu penyelesaian penyusunan laporan keuangan.

Berlakunya Peraturan Pemerintah Dalam Negeri No. 13 tahun 2006 yang diperbarui dengan Peraturan Menteri Dalam Negeri No. 59 tahun 2007, maka pemerintah harus menjalankan program kerjanya secara akuntabilitas. Faktor yang diperlukan untuk menjalankan hal tersebut, yaitu kesiapan sumber daya manusia aparat pemerintah. Sumber daya manusia dan karakter individu aparat pemerintah menunjang kelancaran pengelolaan keuangan daerah. Salah satu faktor yang masih harus ditingkatkan untuk meningkatkan kualitas pelaporan keuangan di Indonesia adalah menyangkut etika dan sikap positif akuntan Indonesia (Yulianti, 2005).

Banyak masalah yang terjadi pada berbagai kasus bisnis yang ada saat ini melibatkan profesi akuntan. Sorotan yang diberikan kepada profesi ini disebabkan oleh berbagai faktor diantaranya praktik-praktik profesi yang mengabaikan standar akuntansi bahkan etika. Perilaku tidak etis merupakan isu yang relevan bagi profesi akuntan saat ini. Di Indonesia, isu mengenai etika akuntan berkembang seiring dengan terjadinya beberapa pelanggaran etika, baik yang dilakukan oleh akuntan publik, akuntan intern, maupun akuntan pemerintah (Ludigdo,1999).

Akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri mereka sendiri. Akuntan mempunyai tanggungjawab menjadi kompeten dan untuk menjaga integritas dan obyektivitas mereka. Analisis terhadap sikap etis dalam profesi akuntan menunjukkan bahwa akuntan mempunyai kesempatan untuk melakukan tindakan tidak etis dalam profesi mereka (Fine et al. dalam Husein, 2004). Dalam menjalankan profesinya seorang akuntan secara terus menerus berhadapan dengan dilema etik yang melibatkan pilihan antara nilai-nilai yang bertentangan. Pembahasan mengenai perilaku dan keinginan untuk

mengubah perilaku atau menciptakan perilaku yang diinginkan, perlu diketahui faktor-faktor yang mempengaruhi perilaku tersebut dan seberapa kuat pengaruh-pengaruh tersebut (Khomsiyah dan Indriantoro, 1998).

Pada sektor publik konflik juga dapat timbul dari kadar pengungkapan informasi dalam laporan keuangan. Pengguna laporan keuangan mengharapkan untuk memperoleh semua informasi yang mereka butuhkan dari laporan keuangan. Penelitian ini dimaksudkan untuk melihat prilaku PPK SKPD menyangkut penyusunan laporan keuangan SKPD untuk memenuhi kebutuhan pengguna laporan keuangan. Kualitas laporan keuangan SKPD harus diperhatikan karena merupakan data pokok untuk penyusunan laporan keuangan daerah yang akan dipertanggungjawabkan kepada masyarakat.

Penelitian ini dilakukan dengan motivasi sebagai berikut; pertama, faktor yang masih harus ditingkatkan untuk meningkatkan kualitas pelaporan keuangan pada pemerintah adalah menyangkut etika dan sikap positif pegawainya. Beberapa bukti empiris tentang faktor-faktor individual menunjukkan penelitian yang telah dilakukan sebelumnya oleh Reiss dan Mitra (1998) dalam Nugrahaningsih (2005), mengadakan penelitian tentang efek dari perbedaan faktor individual dalam kemampuan menerima perilaku etis atau tidak etis. Penelitian Fauzi (2001) yang membahas tentang Pengaruh Perbedaan Faktor-Faktor Individual Berupa Locus Of Control, Disiplin Akademis, Pengalaman Kerja dan Equity Sensitivity terhadap Perilaku Etis Mahasiswa. Keberadaan locus of control dalam penelitian Indriantoro (2000) yang telah membuktikan bahwa locus of control merupakan salah satu variabel yang dapat digunakan untuk penelitian di Indonesia. Penelitian ini merupakan replikasi dari penelitian Nugrahaningsih (2005), yang meneliti tentang Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (studi terhadap peran faktor-faktor individual: locus of control, lama pengalaman kerja, gender, dan equity sensitivity). Perbedaan pertama, responden penelitian Nugrahaningsih (2005) diambil dari auditor sedangkan pada penelitian ini adalah akuntan

pemerintahan yang disarankan dalam penelitiannya, sehingga akan lebih akurat dan komprehensif. Setiap faktor-faktor individu yang termasuk locus of control, lama pengalaman kerja, gender, dan equity sensitivity, masing-masing akan dibedakan terhadap etika penyusunan laporan keuangan.

Kedua, penelitian ini mengambil variabel etika penyusunan laporan keuangan dari penelitian Yulianti (2005) tentang Persepsi Mahasiswa Akuntansi terhadap Etika Penyusunan Laporan Keuangan. Terdapat beberapa perbedaan dalam penelitian ini dengan penelitian Yulianti (2005). Perbedaan pertama, pada penelitian Yulianti (2005) menggunakan mahasiswa sebagai responden, sedangkan pada penelitian ini adalah aparat pemerintah (PPK SKPD). Kompleksitas pada sektor pemerintahan mendorong peneliti ingin mengetahui apakah prinsip akuntansi yang tertera pada Standar Akuntansi Pemerintah dan peraturan-peraturan yang berlaku telah dijalankan, sehingga penelitian ini mencoba menguji etika penyusunan laporan keuangan yang dilakukan oleh aparat pemerintah (PPK SKPD). Penelitian Yulianti (2005) menggunakan faktor manajemen laba, misstate (kecenderungan untuk melakukan salah saji dalam laporan keuangan), disclosure (pengungkapan laporan keuangan), cost and benefit, dan responsibility dalam mengukur etika penyusunan laporan keuangan. Perbedaan kedua pada penelitian ini yaitu, menghilangkan faktor menajemen laba dalam mengukur etika penyusunan laporan keuangan karena pada sektor publik atau pemerintahan tidak ada motif mencari keuntungan (nonprofit motive). Kuisioner yang berhubungan dengan etika penyusunan laporan keuangan pada penelitian ini merupakan pengembangan dari penelitian Yulianti (2005). Kalimat dalam kuisioner mempunyai makna sama dengan penelitian Yulianti (2005), namun ada perubahan yang disesuaikan dengan keadaan di pemerintahan.

Ketiga, peneliti juga menggabungkan dengan penelitian Na’im (1999) tentang Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan : Analisis Empirik Regulasi Informasi di Indonesia. Variabel

ketepatan waktu penyelesaian penyusunan laporan keuangan diambil juga untuk mengukur etika penyusunan laporan keuangan. Ketepatan waktu merupakan hal yang penting untuk diuji karena keterlambatan penyelesaian laporan keuangan SKPD akan menghambat penyusunan laporan keuangan pemerintah daerah. Informasi laporan keuangan menjadi tidak relevan jika waktu penyampaian terlambat. Berdasarkan hasil penelitian di atas, peneliti termotivasi untuk menganalisis karakteristik pejabat penatausahaan keuangan terhadap etika penyusunan laporan keuangan Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kabupaten Jombang.

Perumusan permasalahan dalam penelitian ini adalah sebagai berikut : Apakah terdapat perbedaan antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD? Apakah terdapat perbedaan antara PPK SKPD senior dan PPK SKPD yunior terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD? Apakah terdapat perbedaan yang signifikan antara PPK SKPD pria dan PPK SKPD wanita terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD? dan Apakah terdapat perbedaan signifikan antara PPK SKPD yang termasuk benevolents dan PPK SKPD yang termasuk entitleds terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD?

Penelitian ini diharapkan memberikan kontribusi kontribusi teoritis dan kontribusi praktis. Kontribusi teoritis untuk menguatkan penelitian sebelumnya dan mengembangkan pengetahuan tentang analisis karakteristik Pejabat Penatausahaan Keuangan (PPK) SKPD terhadap etika penyusunan laporan keuangan SKPD. Kontribusi praktis bagi praktisi akademis yaitu kontribusi yang diberikan oleh penelitian ini berkenaan dengan pemahaman dan pengetahuan tentang analisis karakteristik

Pejabat Penatausahaan Keuangan (PPK) SKPD terhadap etika penyusunan laporan keuangan SKPD, bagi pihak yang berkepentingan. Bagi aparat pemerintah yaitu penelitian ini dapat digunakan sebagai informasi tambahan untuk memperluas wawasan aparat pemerintah tentang karakter yang harus dimiliki dalam meningkatkan sumber daya manusia dilingkup pemerintah. Dan bagi peneliti mendayang, dengan adanya temuan dan keterbatasan yang dihadapi dalam penelitian ini dapat digunakan sebagai dasar untuk penelitian selanjutnya.

II. RERANGKA MODEL PENELITIAN DAN PERUMUSAN HIPOTESIS 2.1. Rerangka Model Penelitian

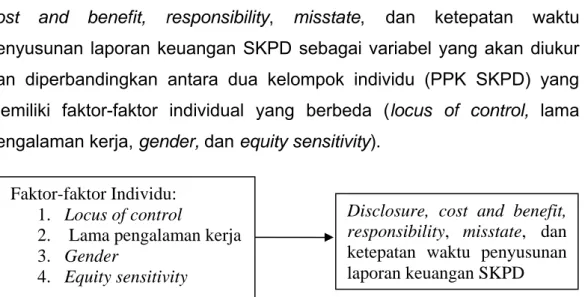

Peneliti mengajukan model penelitian sebagai berikut, disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD sebagai variabel yang akan diukur dan diperbandingkan antara dua kelompok individu (PPK SKPD) yang memiliki faktor-faktor individual yang berbeda (locus of control, lama pengalaman kerja, gender, dan equity sensitivity).

Faktor-faktor Individu: 1. Locus of control

2. Lama pengalaman kerja 3. Gender

4. Equity sensitivity

Disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD

Gambar 1. Rerangka Model Penelitian

2.2. Perumusan Hipotesis

Hasil penelitian Reiss dan Mitra (1998) dalam Nugrahaningsih (2005) menunjukkan bahwa individu dengan internal locus of control cenderung lebih tidak menerima tindakan tertentu yang kurang etis, sedangkan individu dengan external locus of control cenderung lebih menerima tindakan tertentu yang kurang etis. Berdasarkan teori locus of

control, bahwa perilaku seseorang dalam situasi konflik akan dipengaruhi oleh karakteristik locus of control-nya. Individu dengan internal locus of control akan lebih mungkin berperilaku etis dalam situasi konflik dibanding dengan individu dengan external locus of control (Muawanah dan Indriantoro, 2001). Penelitian ini menggabungkan penelitian Yulianti (2005) tentang etika penyusunan laporan keuangan yang menyatakan tidak terdapat perbedaan yang signifikan mengenai disclosure, cost and benefit, responsibility, dan misstate antara mahasiswa baru dan mahasiswa tingkat akhir. Menambahkan pula variabel dari penelitian Na’im (1999) yaitu ketepatan waktu laporan keuangan. Berdasarkan landasan teori tersebut di atas maka peneliti menarik hipotesis dengan model seperti berikut:

H1: Terdapat perbedaan antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

Berdasarkan hasil penelitian Nugrahaningsih (2005), dapat disimpulkan bahwa perilaku etis antara auditor senior dan auditor yunior akan dipengaruhi oleh lama pengalaman kerja. Variabel pada penelitian Na’im (1999) yaitu ketepatan waktu laporan keuangan juga digunakan. Penelitian Yulianti (2005) tentang etika penyusunan laporan keuangan menyatakan tidak terdapat perbedaan yang signifikan mengenai disclosure, cost and benefit, responsibility, dan misstate antara mahasiswa baru dan mahasiswa tingkat akhir. Oleh sebab itu, peneliti mencoba mengkaitkannya dengan penelitian ini, namun respondennya yaitu PPK SKPD. Pengalaman kerja yang dimiliki oleh pegawai dalam organisasi berbeda-beda. Hal ini disebabkan setiap pegawai mempunyai pengalaman dari pekerjaan yang telah diselesaikannya berulang-ulang. Berdasarkan uraian di atas maka peneliti menarik hipotesis sebagai berikut:

H2: Terdapat perbedaan antara PPK SKPD senior dan PPK SKPD yunior terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

Pengertian jenis kelamin merupakan kodrat yang ditentukan secara biologis (Trisnaningsih, 2003). Ruegger dan King (dalam Nugrahaningsih, 2005) menemukan bahwa gender merupakan faktor yang signifikan dalam menentukan perilaku etis dan wanita lebih etis daripada pria dalam persepsi terhadap situasi etika bisnis. Reiss dan Mitra melakukan penelitian tentang efek dari perbedaan faktor-faktor individual dalam kemampuan menerima perilaku etis atau tidak etis. Salah satu hasil penelitian menunjukkan bahwa wanita lebih etis dibandingkan pria. Penelitian Yulianti (2005) membuktikan bahwa karakter individu, dalam hal ini jenis kelamin hanya memiliki pengaruh pada sikap terhadap manajemen laba sedangkan faktor-faktor misstate, disclosure, responsibility tidak terdapat perbedaan signifikan antara pria dengan wanita. Menambahkan pula variabel dari penelitian Na’im (1999) yaitu ketepatan waktu laporan keuangan.Berdasarkan hasil penelitian di atas maka peneliti menarik hipotesis dengan model seperti berikut:

H3: Terdapat perbedaan antara PPK SKPD pria dan PPK SKPD wanita terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

Equity berhubungan dengan fairness (keadilan) yang dirasakan seseoang dibanding orang lain (Sashkin dan Williams dalam Fauzi, 2001). Equity sensitivity mencoba menjelaskan perbedaan perilaku etis dan tidak etis yang disebabkan oleh karakteristik individual (Fauzi, 2001). Huseman (dalam Nugrahaningsih, 2005) menyebutkan pula tiga tipe individual yang memiliki berbagai tingkat sensitivity to equity, yaitu benevolents, equity sensitives, dan entitleds. Penelitian Fauzi (2001) menunjukkan bahwa individu yang termasuk kategori benevolents secara signifikan lebih etis daripada individu yang termasuk kategori entitleds. Penelitian Yulianti

(2005) tentang etika penyusunan laporan keuangan menyatakan tidak terdapat perbedaan yang signifikan mengenai disclosure, cost and benefit, responsibility, dan misstate antara mahasiswa baru dan mahasiswa tingkat akhir. Menambahkan variabel dari penelitian Na’im (1999) yaitu ketepatan waktu laporan keuangan. Berdasarkan landasan teori dan hasil penelitian tersebut di atas maka peneliti menarik hipotesis seperti berikut: H4 : Terdapat perbedaan antara PPK SKPD yang termasuk kategori benevolents dan PPK SKPD yang termasuk entitleds terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

III. METODA PENELITIAN 3.1 Jenis Penelitian

Berdasarkan sudut pandang tujuan penelitian, maka penelitian ini diklasifikasikan sebaga penelitian komparatif. Yaitu membandingkan antara kelompok internal locus of control dengan external locus of control, antara lama kerja senior dengan junior, antara jenis kelamin pria dengan wanita, dan antara benevolents dengan entitleds

3.2. Definisi Operasional Variabel

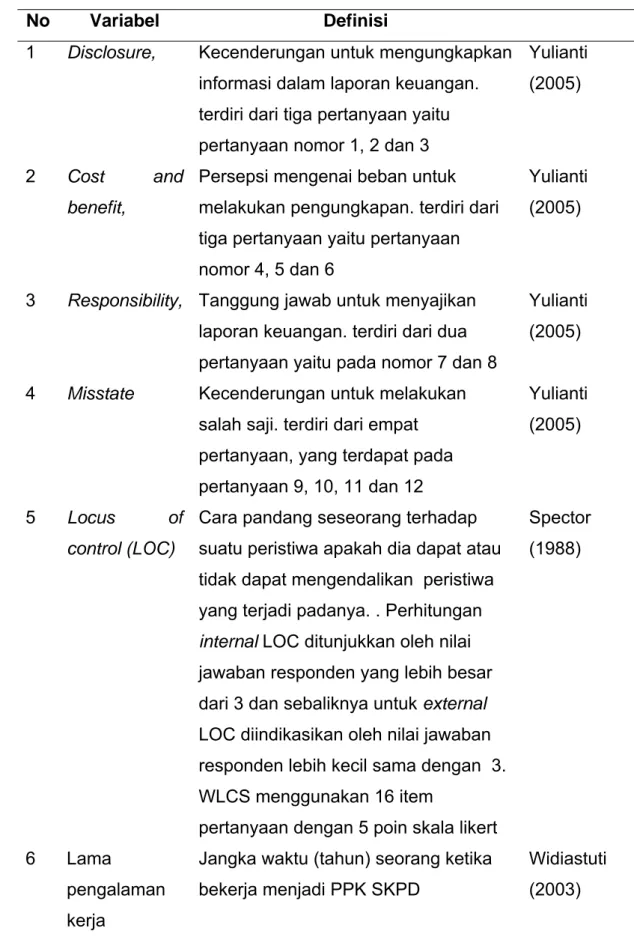

Untuk memberikan pemahaman yang lebih spesifik terhadap variabel-variabel penelitian ini, maka variabel-variabel tersebut didefinisikan secara operasional disajikan pada Tabel 1.

3.3. Populasi dan Sampel

Populasi penelitian ini adalah seluruh orang yang bekerja pada fungsi akuntansi di Pemerintah Kabupaten Jombang yaitu berjumlah 132 orang. Adapun sampelnya sebanyak 47 orang Pejabat Penatausahaan Keuangan (PPK) SKPD pemerintah daerah kabupaten Jombang pada dinas, badan, kantor dan kecamatan. Pengambilan sampel pada penelitian ini dilakukan dengan tehnik purposive sampling. Adapun kriteria

yang digunakan untuk memilih responden adalah sebagai berikut; 1) Orang yang bekerja pada fungsi akuntansi di Pemerintah Kabupaten Jombang dan 2) Orang yang bekerja membuat Laporan Keuangan SKPD (tertera pada Permendagri nomor 13 tahun 2006). Berdasarkan kriteria sampel di atas, diperoleh distribusi sampel yang ditunjukan dalam tabel 2.

3.4. Uji Validitas dan Reliabilitas Kuesioner

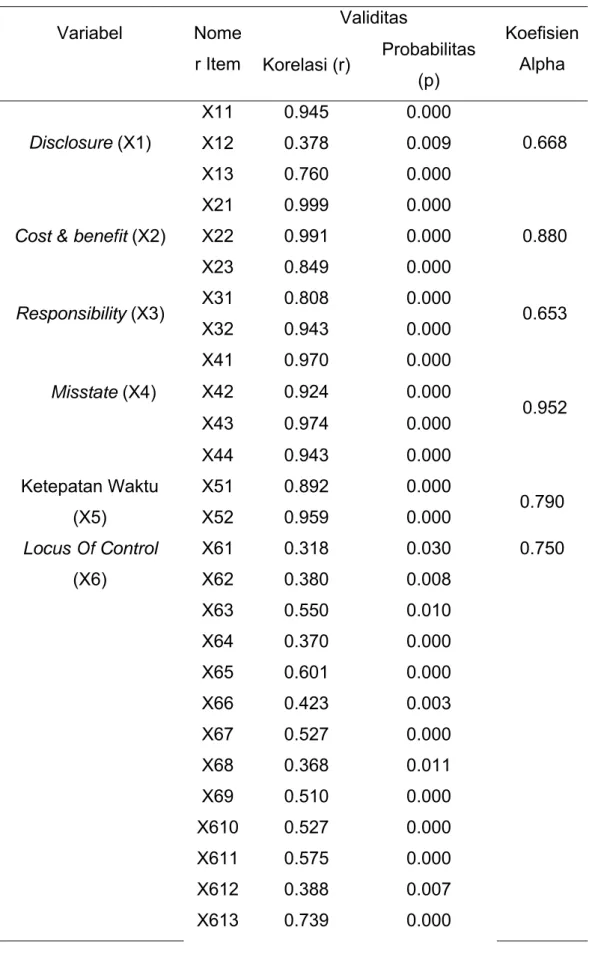

Pengujian instrumen penelitian baik dari segi validitasnya maupun reliabilitasnya terhadap 47 responden menunjukkan bahwa hasil instrumen penelitian yang digunakan adalah valid, dimana nilai korelasinya lebih besar dari 0.3 (Masrun dalam Sugiono, 2002) dan koefisien keandalannya (Cronbach Alpha) lebih besar dari 0.6 (Sekaran 2003). Untuk selengkapnya hasil uji validitas dan reliabilitas disajikan Tabel 3.

3.5. Uji Normalitas

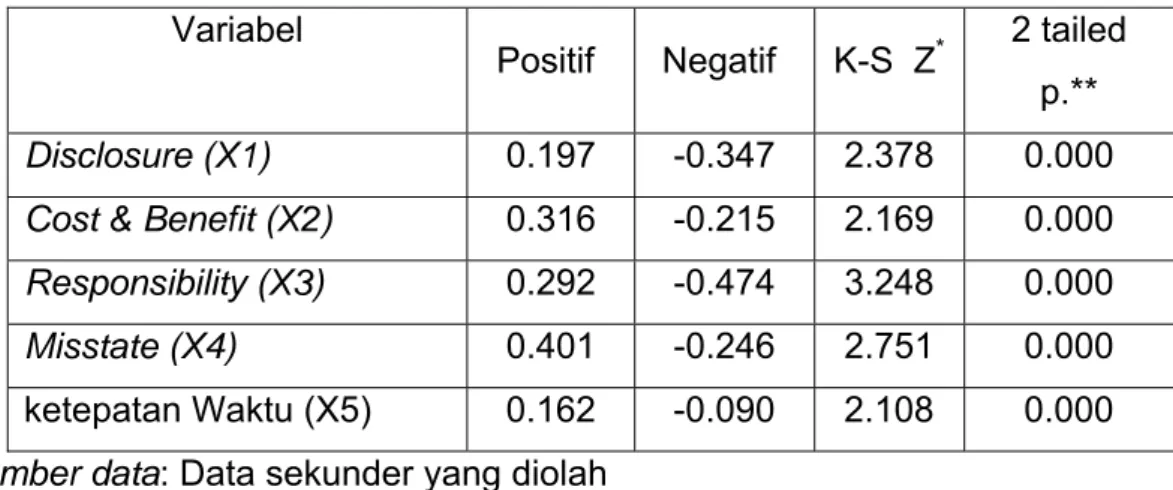

Teknik uji normalitas yang digunakan adalah Kolmogorov-Smirnov Goodness of Fit Test. Penghitungan uji normalitas distribusi atas untuk variabel disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) merupakan distribusi normal yang ditunjukkan oleh nilai probabilitas yang lebih kecil dari 0.05 sehingga dilakukan pengujian dengan menggunakan statistik non-parametrik (Mann-Whitney Test). Untuk selengkapnya lihat Tabel 4.

3.6. Uji Hipotesis

Dalam menguji hipotesis digunakan alat uji statistik, yaitu Mann Whitney U-Test. Uji Mann Whitney U-Test digunakan karena data penelitian tidak berdistribusi normal. Semua teknik analisis data dalam penelitian ini dilakukan dengan bantuan program komputer SPSS version 15.0 for windows.

P (Probabilitas)< (taraf signifikansi/α) 0.05 maka Ho ditolak, Ha diterima

P (Probabilitas) > (taraf signifikansi/ α) 0.05 maka Ho diterima, Ha ditolak

Atau dapat juga dengan melakukan pembandingan antara -Z hitung dan -Z tabel dimana:

Jika -Z hitung < -Z tabel, maka Ho ditolak, Ha diterima Jika -Z hitung > -Z tabel, maka Ho diterima, Ha ditolak

IV. HASIL PENELITIAN DAN PEMBAHASAN

Proses penelitian ini melibatkan 47 orang sebagai sampel yang dipilih dalam pengisian kuisioner, dan secara keseluruhan telah menjawab pertanyaan kuisioner. Sebelum dilakukan analisis data maka akan dijelaskan deskripsi responden berdasasarkan kusioner yang masuk. Di Kabupaten Jombang diketahui bahwa usia PPK SKPD berkisar antara 30 tahun sampai dengan 54 tahun . Dari 47 responden lebih dari 50% responden berusia antara 40 sampai dengan 50 tahun, yang merupakan usia yang matang untuk melaksanakan tugas.

Jumlah PPK SKPD di Kabupaten Jombang berdasarkan perbedaan jenis kelaminnya, hampir dapat dikatakan seimbang artinya tidak ada perbedaan yang menyolok antara pria dan wanita. PPK SKPD yang berjenis kelamin wanita sebanyak 23 orang atau 49%, sedangkan PPK SKPD pria sebanyak 24 orang atau 51%. Lama pengalaman kerja ketika menjadi PPK SKPD dari 47 responden, 30 orang atau 63,8% menyatakan bahwa bekerja sebagai PPK SKPD lebih dari 2 tahun, sedangkan yang bekerja menjadi PPK SKPD kurang dari samadengan 2 tahun sebanyak 17 orang atau 36,2%.

4.1. Perbedaan disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) antara internal locus of

control dan external locus of control dengan menggunakan

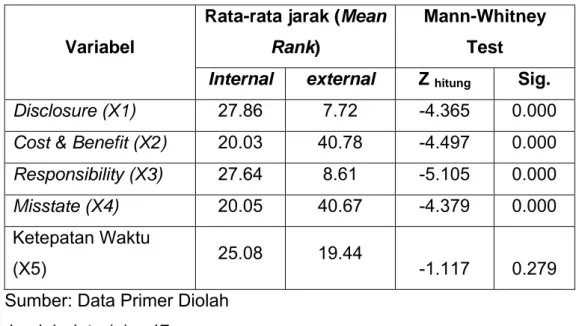

Pengelompokan data dalam sub bab ini terdiri dari 2 (dua) kelompok, yaitu internal locus of control dan external locus of control. Hasil uji Mann-Whitney Test ini secara lengkap dapat dilihat pada Tabel 5. Hasil ini menunjukkan ada perbedaan yang signifikan disclosure (X1) antara internal locus of control dan external locus of control memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Dengan demikian H11a tidak ditolak. Hasil ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa terdapat perbedaan perilaku etis yang signifikan antara auditor internal locus of control dan auditor external locus of control. Secara statistik, PPK SKPD internal locus of control cenderung berperilaku lebih etis daripada PPK SKPD external locus of control. Hal ini tampak bahwa PPK SKPD dengan internal locus of control lebih sadar untuk melakukan disclosure dibandingkan PPK SKPD dengan external locus of control.

Variabel cost & benefit (X2) memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Dengan demikian menunjukkan bahwa H12a tidak ditolak. Hasil ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa terdapat perbedaan perilaku etis yang signifikan antara internal locus of control dan external locus of control. Jawaban pertanyaan tentang cost & benefit diukur secara terbalik, artinya sikap positif ditunjukkan oleh ketidaksetujuan responden. Hasil penelitian ini menyatakan bahwa PPK SKPD dengan internal locus of control memandang pengungkapan bukan sebagai beban, melainkan sebagai suatu keharusan. Oleh karena itu, internal locus of control memandang biaya yang timbul dari kewajiban pengungkapan informasi adalah sesuatu hal yang wajar. Jumlah nilai yang semakin tinggi menggambarkan bahwa PPK SKPD dengan external locus of control menganggap pengungkapan sebagai beban.

Variabel responsibility (X3) memiliki nilai probabilitas sebesar 0.000 (. Nilai ini lebih kecil dari 0.05 (0.000 < 0.05). Hasil ini menunjukkan bahwa H13a tidak ditolak. Hasil ini sesuai dengan penelitian Nugrahaningsih

(2005) yang menyatakan bahwa terdapat perbedaan perilaku etis yang signifikan antara internal locus of control dan external locus of control. Nilai jawaban pertanyaan yang semakin tinggi menunjukkan kecenderungan yang lebih tinggi untuk melakukan responsibility. PPK SKPD dengan internal locus of control tampak memiliki responsibility yang lebih tinggi daripada PPK SKPD dengan external locus of control.

Variabel misstate (X4) memiliki memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Hasil ini menunjukkan bahwa H14a tidak ditolak. Jumlah nilai yang semakin tinggi menggambarkan kecenderungan yang lebih rendah untuk melakukan salah saji dalam laporan keuangan (Yulianti, 2005). Hasil penelitian ini menyatakan bahwa PPK SKPD dengan internal locus of control memiliki kecenderungan yang lebih rendah untuk melakukan salah saji daripada PPK SKPD dengan external locus of control. Penelitian ini mendukung penelitian Nugrahaningsih (2005) yang menyatakan bahwa individu dengan internal locus of control lebih etis daripada individu dengan external locus of control.

Variabel ketepatan waktu (X5) memiliki nilai probabilitas sebesar 0.279 (0.279 < 0.05). Hasil ini menunjukkan bahwa H15a ditolak artinya. Menurut Mc. Clelland dalam Liliweri (2004: 217) menyatakan bahwa, tipologi orang dengan motif prestasi tinggi selalu bekerja keras karena dimotivasi oleh prestasi dan reward. Tidak terdapat perbedaan yang signifikan antara PPK SKPD internal locus of control dan PPK SKPD dengan external locus of control terhadap ketepatan waktu (X5) penyusunan laporan keuangan SKPD. Hal ini disebabkan karena responden hanya berpikir bagaimana cara membuat laporan keuangan saja dan kurang memperhatikan ketepatan waktu yang berpengaruh terhadap nilai informasi laporan keuangan yang akan digunakan oleh instansi. Pola pikir tersebut terjadi pada responden, karena pada sektor pemerintahan pemberian reward kepada pegawai yang bekerja keras untuk instansi kurang disosialisasi. Dalam sektor pemerintahan juga tidak terdapat sanksi jika terlambat dalam penyusunan laporan keuangan.

4.2. Perbedaan disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) antara lama kerja senior dan junior dengan menggunakan Mann-Whitney Test.

Pengelompokan data dalam sub bab ini terdiri dari 2 (dua) kelompok, yaitu lama kerja senior dan junior. Hasil uji Mann-Whitney Test ini secara lengkap dapat dilihat pada Tabel 6. Variabel disclosure (X1) memiliki nilai probabilitas sebesar 0.817 (0.817 > 0.05). Hasil ini menunjukkan bahwa H21a ditolak artinya tidak ada perbedaan yang signifikan disclosure (X1) antara lama kerja senior dan yunior. Tidak terdapat perbedaan signifikan tentang disclosure antara PPK SKPD senior dan PPK SKPD yunior karena masih sama-sama mempelajari peraturan-peraturan yang baru tentang peningkatan kualitas pelaporan keuangan dan prinsip-prinsip akuntansi. Meskipun bila dilihat nilai mean rank (jarak rata-rata) tampak terlihat bahwa disclosure (X1) lama kerja senior lebih rendah (23.68) dibandingkan yunior (24.56). Hasil penelitian ini sesuai dengan penelitian Yulianti (2005) yang menyatakan bahwa persepsi antara mahasiswa tingkat akhir dan mahasiswa baru jurusan akuntansi tidak terdapat perbedaan untuk melakukan disclosure.

Variabel cost & benefit (X2) memiliki nilai probabilitas sebesar 0.884 (0.884 > 0.05). Hasil ini menunjukkan bahwa H22a ditolak. Hasil penelitian ini mendukung penelitian Yulianti (2005) yang menyatakan bahwa tidak ada perbedaan signifikan tentang cost & benefit antara mahasiswa baru dan mahasiswa tingkat akhir. Pada sektor pemerintahan tidak terdapat perbedaan signifikan tentang disclosure antara PPK SKPD senior dan PPK SKPD junior karena masih sama-sama mempelajari peraturan-peraturan yang baru tentang peningkatan kualitas pelaporan keuangan dan prinsip-prinsip akuntansi.

Variabel responsibility (X3) memiliki nilai probabilitas sebesar 0.469 (0.469 > 0.05). Hasil ini menunjukkan bahwa H23a ditolak artinya. Hasil penelitian ini sesuai dengan penelitian Yulianti (2005) yang menyatakan bahwa tidak terdapat perbedaan yang signifikan antara mahasiswa baru

dengan mahasiswa tingkat akhir jurusan akuntansi untuk responsibility. Pada sektor pemerintahan tidak ada perbedaan signifikan antara PPK SKPD senior dan PPK SKPD yunior karena masing-masing menduduki posisi dengan melaksanakan tugas, wewenang dan responsibility yang sama yaitu kepada masyarakat dan pimpinannya.

Variabel misstate (X4) memiliki nilai probabilitas sebesar 0.848 (0.848 > 0.05). Hasil ini menunjukkan bahwa H24a ditolak. Hasil penelitian ini mendukung penelitian Yulianti (2005) yang menyatakan bahwa tidak ada perbedaan signifikan tentang misstate antara mahasiswa baru dan mahasiswa tingkat akhir. Pada sektor pemerintahan tidak terdapat perbedaan signifikan tentang misstate antara PPK SKPD senior dan PPK SKPD yunior karena masing-masing masih mempelajari perubahan peraturan-peraturan yang mengutamakan prinsip akuntansi.

Variabel ketepatan waktu (X5) memiliki nilai probabilitas sebesar 0.294 (0.294 > 0.05). Hasil ini menunjukkan bahwa H25a ditolak . Menurut Mc. Clelland dalam Liliweri (2004: 217) menyatakan bahwa, tipologi orang dengan motif prestasi tinggi selalu bekerja keras karena dimotivasi oleh prestasi dan reward. Ketepatan waktu penyusunan laporan keuangan SKPD tidak berjalan dengan semestinya karena pada sektor pemerintahan reward kurang disosialisasi. Tidak adanya sesuatu yang dapat dibanggakan oleh PPK SKPD jika dapat menyelesaikan penyusunan laporan keuangan tepat waktu, sehingga banyak yang mengesampingkan ketepatan waktu tersebut. Begitu pula tidak adanya sanksi yang dikenakan pada PPK SKPD yang terlambat menyelesaikan laporan keuangan SKPD.

4.3. Perbedaan disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) antara jenis kelamin pria dan wanita dengan menggunakan Mann-Whitney Test.

Pengelompokan data dalam sub bab ini terdiri dari 2 (dua) kelompok, yaitu jenis kelamin pria dan wanita. Hasil uji Mann-Whitney Test ini secara lengkap dapat dilihat pada Tabel 7. Semua variabel dalam penelitian ini

yaitu disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) memiliki nilai probabilitas yang lebih besar dari 0.05. Hasil ini menunjukkan bahwa H31a s.d H35a ditolak artinya tidak ada perbedaan yang signifikan disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) antara jenis kelamin pria dan wanita. Hasil penelitian ini sesuai dengan penelitian Nugrahaningsih yang menyatakan tidak terdapat perbedaan antara auditor pria dan auditor wanita dalam berprilaku etis. Penelitian Yulianti (2005) juga sesuai dengan hasil penelitian ini, yang menyatakan bahwa faktor disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4) tidak terdapat perbedaan yang signifikan antara pria dan wanita. Ketepatan waktu (X5) penyusunan laporan keuangan juga tidak terdapat perbedaan signifikan. Perbedaan yang tidak signifikan tersebut menunjukkan bahwa pada hakikatnya pria dan wanita itu sama, namun perbedaannya adalah kemampuan yang dimiliki oleh masing-masing individu ketika menyusun laporan keuangan.

4.4. Perbedaan disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5) antara benevolents dan

entitleds dengan menggunakan Mann-Whitney Test.

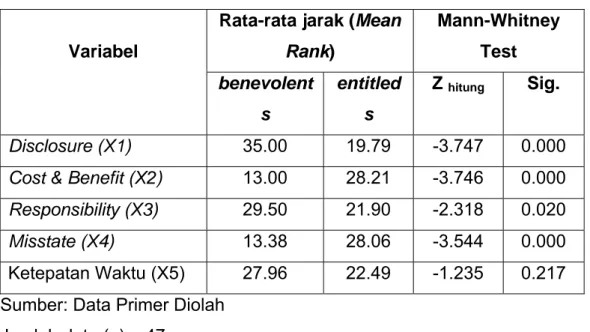

Pengelompokan data dalam sub bab ini terdiri dari 2 (dua) kelompok, yaitu benevolents dan entitleds. Hasil uji Mann-Whitney Test ini secara lengkap dapat dilihat pada Tabel 8. Variabel disclosure (X1) memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Hasil ini menunjukkan bahwa H41a tidak ditolak. Hasil penelitian ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa individu yang termasuk kategori benevolents cenderung lebih etis daripada individu yang termasuk kategori entitleds. Tampak bahwa PPK SKPD yang termasuk benevolents lebih sadar untuk melakukan disclosure dibandingkan PPK SKPD yang termasuk entitleds.

Variabel cost & benefit (X2) memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Hasil ini menunjukkan bahwa H42a tidak ditolak.

Jawaban pertanyaan tentang cost & benefit diukur secara terbalik, artinya sikap positif ditunjukkan oleh ketidaksetujuan responden. Hasil penelitian ini menyatakan bahwa PPK SKPD yang termasuk benevolents memandang pengungkapan bukan sebagai beban, melainkan sebagai suatu keharusan. Oleh karena itu, benevolents memandang biaya yang timbul dari kewajiban pengungkapan informasi adalah sesuatu hal yang wajar. Jumlah nilai yang semakin tinggi menggambarkan bahwa PPK SKPD yang termasuk entitleds menganggap pengungkapan sebagai beban.

Variabel responsibility (X3) memiliki nilai probabilitas sebesar 0.020 (0.020 < 0.05). Hasil ini menunjukkan bahwa H43a tidak ditolak. Hasil ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa terdapat perbedaan perilaku etis yang signifikan antara benevolents dan entitleds. Nilai jawaban pertanyaan yang semakin tinggi menunjukkan kecenderungan yang lebih tinggi untuk melakukan responsibility. PPK SKPD yang termasuk benevolents tampak memiliki responsibility yang lebih tinggi daripada PPK SKPD yang termasuk entitleds.

Variabel misstate (X4) memiliki nilai probabilitas sebesar 0.000 (0.000 < 0.05). Hasil ini menunjukkan bahwa H44a tidak ditolak. Jumlah nilai yang semakin tinggi menggambarkan kecenderungan yang lebih rendah untuk melakukan salah saji dalam laporan keuangan (Yulianti, 2005). Hasil penelitian ini menyatakan bahwa PPK SKPD yang termasuk benevolents memiliki kecenderungan yang lebih rendah untuk melakukan salah saji daripada PPK SKPD yang termasuk entitleds. Penelitian ini mendukung penelitian Nugrahaningsih (2005) yang menyatakan bahwa individu dengan yang termasuk benevolents lebih etis daripada individu yang termasuk entitleds.

Variabel ketepatan waktu (X5) memiliki nilai probabilitas sebesar 0.217 (0.217 > 0.05). Hasil ini menunjukkan bahwa H45a ditolak artinya tidak ada perbedaan yang signifikan ketepatan waktu (X5) antara benevolents dan entitleds. Meskipun bila dilihat nilai mean rank (jarak rata-rata) tampak terlihat bahwa ketepatan waktu (X5) benevolents lebih tinggi (27.96) dibandingkan entitleds (22.49). Ketepatan waktu penyusunan laporan keuangan SKPD tidak berjalan dengan semestinya karena pada sektor pemerintahan reward kurang disosialisasi.

V. PENUTUP 5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui perbedaan karakteristik PPK SKPD yang meliputi locus of control, lama pengalaman kerja, gender, equity sensitivity terhadap etika penyusunan laporan keuangan SKPD pemerintah kabupaten Jombang. Penelitian ini dilakukan pada 47 responden yang bekerja sebagai PPK SKPD Kabupaten Jombang. Hasil pengujian untuk mengetahui perbedaan masing-masing variabel yang dapat disimpulkan sebagai berikut:

1. Terdapat perbedaan yang signifikan tentang disclosure (X1), cost & benefit (X2), responsibility (X3), dan misstate (X4), kecuali ketepatan waktu (X5) penyusunan laporan keuangan SKPD antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control. Hasil ini menunjukkan bahwa PPK SKPD internal locus of control cenderung lebih etis daripada PPK SKPD external locus of control, namun tidak ada perbedaan diantara keduanya untuk ketepatan waktu penyampaian laporan keuangan. Dalam sektor pemerintahan reward kurang disosialisasi dan tidak terdapat sanksi jika terlambat dalam penyusunan laporan keuangan. Hasil ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa internal locus of control cenderung lebih etis daripada external locus of control.

2. Tidak terdapat perbedaan yang signifikan antara PPK SKPD senior dan PPK SKPD yunior terhadap disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4) dan ketepatan waktu (X5) penyusunan laporan keuangan SKPD. Hal ini terjadi karena masing-masing masih mempelajari peraturan yang baru tentang peningkatan kualitas pelaporan keuangan dan prinsip-prinsip akuntansi. Tidak adanya perbedaan yang signifikan tersebut sesuai dengan penelitian Yulianti (2005) yaitu, tidak terdapat perbedaan signifikan antara mahasiswa tingkat akhir dan mahasiswa baru terhadap disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4). Namun,

hasil penelitian ini tidak sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan terdapat perbedaan yang signifikan antara auditor senior dan auditor yunior dalam berprilaku etis.

3. Tidak terdapat perbedaan yang signifikan antara PPK SKPD pria dan PPK SKPD wanita terhadap disclosure (X1), cost & benefit (X2), responsibility (X3), misstate (X4) dan ketepatan waktu (X5) penyusunan laporan keuangan SKPD. Hasil ini sesuai dengan hasil penelitian Yulianti (2005) yang menyatakan tidak terdapat perbedaan antara pria dan wanita terhadap etika penyusunan laporan keuangan. Perbedaan yang tidak signifikan tersebut menunjukkan bahwa pada hakikatnya pria dan wanita itu sama, namun perbedaannya adalah kemampuan yang dimiliki oleh masing-masing individu ketika menyusun laporan keuangan. Hasil ini juga mendukung penelitian Nugrahaningsih (2005) yang menyatakan tidak ada perbedaan antara pria dan wanita untuk berprilaku etis.

4. Terdapat perbedaan yang signifikan tentang disclosure (X1), cost & benefit (X2), responsibility (X3), dan misstate (X4), kecuali ketepatan waktu (X5) penyusunan laporan keuangan SKPD antara PPK SKPD yang termasuk kategori benevolents dan PPK SKPD entitleds. Hasil ini menunjukkan bahwa PPK SKPD benevolents cenderung lebih etis daripada PPK SKPD entitleds, namun tidak ada perbedaan diantara keduanya untuk ketepatan waktu penyampaian laporan keuangan. Dalam sektor pemerintahan reward kurang disosialisasi dan tidak terdapat sanksi jika terlambat dalam penyusunan laporan keuangan. Hasil ini sesuai dengan penelitian Nugrahaningsih (2005) yang menyatakan bahwa benevolents cenderung lebih etis daripada entitleds.

T

5.

5.2. Keterbatasan Penelitian

Dalam penelitian ini terdapat keterbatasan-keterbatasan yang tidak dapat dihindari oleh peneliti. Keterbatasan tersebut tentu saja akan mempengaruhi hasil dari penelitian ini. Adapun keterbatasan tersebut

adalah ketidakmampuan peneliti dalam mengontrol subyektifitas dan faktor-faktor lainnya yang berpengaruh terhadap jawaban yang diberikan responden. Begitu juga karena waktu penelitian yang singkat maka jumlah sampel yang digunakan hanya PPK SKPD dan pada satu pemerintah daerah saja.

5.3. Implikasi Penelitian

Dengan beberapa keterbatasan yang ada, implikasi dari penelitian ini adalah sebagai berikut, 1) tidak hanya menggunakan metode penelitian kuantitatif, namun dapat menggabungkan dengan metode penelitian kualitatif dengan wawancara, sehingga dapat menambah argumen-argumen yang dapat memunculkan karakter yang sebenarnya, 2) Jumlah sampel diperluas tidak hanya pada PPK SKPD, tetapi juga pada fungsi akuntansi pemerintah yang lain, sehingga penelitian ini diharap dapat memberikan hasil yang bisa digeneralisasi secara keseluruhan Pemerintah Kabupaten Jombang, dan 3) jangka waktu riset dapat diperpanjang (misalnya selama 1 tahun) dengan jumlah sampel pemerintah daerah yang lebih besar dan lebih beragam. Perpanjangan periode penelitian dan penambahan jumlah sampel diharapkan akan memberikan hasil yang lebih baik dalam proses penyusunan laporan keuangan.

DAFTAR PUSTAKA

Andayani, Wuryan, 2007, Akuntansi Sektor Publik, Bayumedia, Malang. Cooper, Donald R dan C. William Emory, 1996, Metode Penelitian Bisnis.

Jilid 1, Erlangga, Jakarta

Dajan, Anto, 1986, Pengantar Metode Statistik, Jilid 1 & 2. LP3ES, Jakarta.

Djarwanto Ps dan Pangestu Subagyo,1993, Statistik Induktif, BPFE Yogyakarta.

Fauzi, Achmad, 2001, Pengaruh Perbedaan Faktor-Faktor Individual terhadap Perilaku Etis Mahasiswa Akuntansi. Thesis tidak di publikasikan. Program Pasca Sarjana, Universitas Gadjah Mada, Yogyakarta.

Gujarati, D, 1997, Basic Econometrics, 1978, McGraw-Hill, Inc. Sumarno Zain (penterjemah), Ekonometrika Dasar, Penerbit Erlangga, Jakarta.

Indriantoro, Nur dan Bambang Supomo, 2002, Metode Penelitian Bisnis untuk Akuntansi dan Manajemen, BPFE, Yogyakarta.

Kartika, Indri dan Provita Wijayanti, 2007, Locus of Control Sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit, (Studi pada auditor pemerintah yang bekerja pada BPKP di Jawa Tengah dan DIY), Simposum Nasional Akuntansi X, 26-28 Juli, Makasar.

Keraf, Sony. DR.A, 1998, Etika Bisnis Tuntutan dan Relevansinya, Penerbit Kanisius, Yogyakarta.

Kieso, Donald E., Jerry J. Weygant dan Terry D. Warfield, 2002, Akuntansi Intermediate, Erlangga, Jakarta.

Kuntari,Yeni dan Indra Wijaya Kusuma. 2001, Pengalaman Organisasi, Evaluasi terhadap Kinerja dan Hasil Karir pada Kantor Akuntan Publik: Pengujian Pengaruh Gender, Jurnal Ekonomi dan Bisnis Indonesia, Vol 16(1), hal 74-8

Kurnia, 2002, Pengaruh Desain Organisasional dan Locus of control terhadap Perilaku Manipulatif dalam Penetapan Harga Transfer: Sebuah Eksperimen Semu, Jurnal Akuntansi dan Auditing Indonesia, Juni, Vol 6 No.1.

Liliweri, Alo, 2004, Wacana Komunikasi Organisasi, Mandar Maju, Bandung.

Mardiasmo, 2005, Akuntansi Sektor Publik. Penerbit Andi, Yogyakarta. Martadi, Indiana Farid dan Sri Suranta, 2006, Persepsi Akuntan,

Mahasiswa Akutansi, dan Karyawan Bagian Akutansi Dipandang dari Segi Gender terhadap Etika Bisnis dan Etika Profesi (Studi Di Wilayah Surakarta), Simposium Nasional Akuntansi 9 Padang , 23-26 Agustus.

Muawanah, umi dan Nur Indriantoro, 2001, Perilaku Auditor dalam Situasi Konflik Audit: Peran Locus of Control, Komitmen Profesi dan Kesadaran Etis, Jurnal Riset Akuntansi Indonesia, Vol. 4 (2), Mei :133-150.

Murtanto dan Marini, 2003, Persepsi Akuntan Pria dan Akuntan Wanita serta Mahasiswa dan Mahasiswi Akuntansi terhadap Etika Bisnis dan Etika Profesi Akuntan, Simposium Nasional Akuntansi Surabaya, 16-17 Oktober.

Na’im, ainun, 1999, Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi Di Indonesia, Jurnal Ekonomi dan Bisnis Indonesia,Vol. 14, No. 2, 85-100.

Nugrahaningsih, Putri, 2005, Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi terhadap Peran Faktor-Faktor Individual: Locus of Control, Lama Pengalaman Kerja, Gender, dan Equity Sensitivity), Simposium Nasional Akuntansi VIII Solo, 15-16 September

Peraturan Menteri Dalam Negeri No.13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, Lembaga Negara Republik Indonesia Tahun 2005 Nomor 40

Permata Sari, Shinta, 2006, Pengaruh Kapasitas Individu yang Diinteraksikan dengan Locus of Control terhadap Budgetary Slack. Simposium Nasional Akuntansi 9 Padang, 23-26 Agustus.

Santoso, Singgih, 2001, Buku Latihan SPSS: Statistik Parametrik, Cetakan 2. Jakarta: Gramedia.

Sekaran, Uma, 2003, Research Methods for Business: A Skill Building Approach, Fourth Edition, New York: John Willey&Sons, Inc.

Sugiono, 2002, Metode Penelitian Administrasi, Cetakan Kedelapan. Alfabeta. Bandung.

Suwandi dan Nur Indriantoro, 1999, Pengujian Model Turnover Pasewark dan Strawser : Studi Empiris pada Lingkungan Akuntansi Publik, Jurnal Riset Akuntansi Indonesia, Vol.2 (2), Juli : 173-195.

Trisnaningsih, Sri dan Sri Iswati, 2004, Perbedaan Kinerja Auditor Dilihat dari Segi Gender, Jurnal Riset Akuntansi Indonesia, Vol. 7 (1), Januari : 108-123.

Undang-Undang RI Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. Direktorat Jenderal Otonomi Daerah, Jakarta.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah. Direktorat Jenderal Otonomi Daerah, Jakarta

Utami, Wiwik dan Fitri Indriawati, 2006, Muatan Etika dalam Pengajaran Akuntansi Keuangan dan Dampaknya terhadap Persepsi Etika Mahasiswa: Studi Eksperimen Semu, Simposium Nasional Akuntansi 9 Padang, 23-26 Agustus.

Yuwono, Sony dkk, 2008, Memahami APBD dan permasalahannya (Panduan Pengelolaan Keuangan Daerah), Bayumedia, Malang. Yulianti dan Fitriany, 2005, Persepsi Mahasiswa Akuntansi Terhadap

Etika Penyusunan Laporan Keuangan, Simposium Nasional Akuntansi VII Solo, 15-16 September.

KUISIONER

SAYA BERHARAP BAPAK/IBU BERKENAN UNTUK MENGISI KUISIONER INI BERDASARKAN KEADAAN YANG SEBENARNYA. KERAHASIAAN TERJAMIN.

A. Isilah keterangan dibawah ini atau beri tanda (centang) pada tempat yang tersedia sesuai dengan data diri Anda.

Demografi Responden 1. Umur :. . . Tahun

2. Jenis kelamin : Pria Wanita 3. Berapa lama anda menduduki posisi saat ini?...Tahun 4. Tingkat Pendidikan SMU Diploma (sebutkan D1, D2, D3) S1 S2 Lain-lain, sebutkan...

5. Status : Kawin Belum Kawin Kriteria penilaian:

(1) sangat tidak setuju, (2) tidak setuju, (3) tidak pasti, (4) setuju, dan (5) sangat setuju.

NO B.

Etika Penyusunan Laporan Keuangan

Berilah tanda silang pada angka yang anda anggap paling tepat untuk mewakili pilihan anda.

SKALA

1. Dibutuhkan pengungkapan Laporan Keuangan lebih lengkap

agar dapat disajikan secara “wajar”

1 2 3 4 5

2. Sisa kas tidak diungkapkan dalam laporan keuangan. 1 2 3 4 5

3. Pengurangan belanja yang sifatnya diskresioner (besarnya tergantung pada kebijakan dinas seperti pemeliharaan dan kebersihan) di akhir tahun, harus dilaporkan dalam laporan keuangan

1 2 3 4 5

4. Anda sangat dibebani dengan keharusan untuk mengikuti prinsip akuntansi

1 2 3 4 5 5. Anda sangat dibebani keharusan untuk menyajikan laporan

keuangan yang lengkap 1 2 3 4 5

6. Pemendagri 13/2006 dan Standar Akuntansi Pemerintah mendorong untuk menyajikan informasi lebih banyak daripada yang dibutuhkan pengguna laporan keuangan

1 2 3 4 5

7. Anda mempunyai tanggung jawab lebih besar kepada kepala SKPD dibandingkan PPTK (Pejabat Pelaksana Teknik Kegiatan)

1 2 3 4 5

8. Anda bertanggungjawab atas penyusunan Laporan Keuangan SKPD untuk kelancaran penyusunan Laporan Keuangan Daerah sebagai tanggungjawab kepada masyarakat

1 2 3 4 5

9. Anda harus mengungkapkan berbagai kesalahan dalam

laporan keuangan meskipun merugikan instansi 1 2 3 4 5

10. Pendapatan pegawai selain gaji adalah informasi rahasia

sehingga tidak seharusnya di informasikan kepada publik 1 2 3 4 5

11. Anda tidak akan mengungkapkan informasi di dalam laporan

keuangan jika merugikan instansi 1 2 3 4 5

12. Anda akan memanipulasi data dalam penyusunan laporan

Kriteria penilaian:

(1) sangat tidak setuju, (2) tidak setuju, (3) tidak pasti, (4) setuju, dan (5) sangat setuju.

NO C.

Locus of Control

Berilah tanda silang pada angka yang anda anggap paling tepat untuk mewakili pilihan anda.

SKALA

1. Untuk mendapatkan pekerjaan yang cocok , koneksi yang

anda miliki lebih penting daripada kemampuan yang anda punyai.

1 2 3 4 5

2. Bekerja adalah merupakan jatidiri anda 1 2 3 4 5

3. Bila anda tau apa yang anda inginkan dari suatu pekerjaan maka anda biasa mendapatkan pekerjaan yang sesuai dengan keinginan anda.

1 2 3 4 5

4. Pada umumnya seseorang dapat menyelesaikan

pekerjaannya bila ia memiliki kemauan . 1 2 3 4 5

5. Bila para pegawai merasa kurang senang terhadap keputusan yang dibuat oleh pimpinan maka mereka harus mempertanyakannya.

1 2 3 4 5

6. Pada umumnya untuk mendapatkan pekerjaan yang anda

inginkan tergantung pada nasib. 1 2 3 4 5

7. Besar kecilnya penghasilan (gaji) seseorang sangat

tergantung pada nasib masing-masing. 1 2 3 4 5

8. Pada umumnya orang dapat melakukan pekerjaannya

dengan baik, jika mereka mau berusaha. 1 2 3 4 5

9. Untuk mendapatkan pekerjaan yang bagus anda harus

memilliki koneksi 1 2 3 4 5

10. Kenaikan gaji jabatan (promosi) lebih merupakan masalah

nasib bagi seseorang. 1 2 3 4 5

11. Pada umumnya para pimpinan SKPD memiliki pengaruh yang lebih besar terhadap pegawainya daripada apa yang mereka bayangkan selama ini.

1 2 3 4 5

12. Kenaikan jabatan (promosi) akan diberikan pada pegawai

NO C.

Locus of Control

Berilah tanda silang pada angka yang anda anggap

SKALA

paling tepat untuk mewakili pilihan anda.

13. Untuk mendapatkan penghasilan yang banyak Anda harus

memiliki koneksi 1 2 3 4 5

14. Untuk menjadi seorang pegawai yang menonjol sangat

tergantung pada nasib. 1 2 3 4 5

15. Seorang yang bekerja dengan baik akan mendapatkan

imbalan yang sesuai. 1 2 3 4 5

16. Perbedaan utama antara orang yang mendapat penghasilan yang banyak dan orang yang mendapat penghasilan yang sedikit adalah keberuntungan

1 2 3 4 5

D. Berilah nilai untuk setiap pilihan dalam pernyataan dibawah ini. Setiap pernyataan mempunyai 2 pilihan dengan total nilai 10. Bagilah nilai 10 tersebut kedalam masing-masing pilihan sesuai dengan porsi yang paling tepat menurut preferensi anda.

Contoh : 10-0, 9-1, 8-2, .. . . . .2-8, 1-9, 0-10.

# Saya akan memilih patner kerja . (3) . .untuk keuntungan diri sendiri . (7) . .untuk keuntungan instansi Jika dijumlahkan maka nilainya 10

1. Saya akan lebih mementingkan untuk . . . .membantu orang lain

. . . .berhati-hati untuk kebaikan saya sendiri. 2. Saya akan bekerja dengan giat untuk

. . . .keuntungan instansi . . . .keuntungan diri saya. 3. Motto hidup saya adalah

. . . .kamu harus memperhatikan dirimu sendiri . . . .lebih baik memberi daripada menerima 4. Saya akan lebih mementingkan untuk

. . . .mendapatkan sesuatu dari instansi . . . .memberi sesuatu ke instansi 5. Saya akan lebih peduli tentang

. . . .apa yang saya dapat dari instansi. . . . .apa yang saya berikan dari instansi.

Tabel 1. Definisi Variabel

No Variabel Definisi

1 Disclosure, Kecenderungan untuk mengungkapkan informasi dalam laporan keuangan. terdiri dari tiga pertanyaan yaitu pertanyaan nomor 1, 2 dan 3

Yulianti (2005)

2 Cost and

benefit,

Persepsi mengenai beban untuk melakukan pengungkapan. terdiri dari tiga pertanyaan yaitu pertanyaan nomor 4, 5 dan 6

Yulianti (2005)

3 Responsibility, Tanggung jawab untuk menyajikan laporan keuangan. terdiri dari dua pertanyaan yaitu pada nomor 7 dan 8

Yulianti (2005) 4 Misstate Kecenderungan untuk melakukan

salah saji. terdiri dari empat pertanyaan, yang terdapat pada pertanyaan 9, 10, 11 dan 12

Yulianti (2005)

5 Locus of

control (LOC)

Cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya. . Perhitungan internal LOC ditunjukkan oleh nilai jawaban responden yang lebih besar dari 3 dan sebaliknya untuk external LOC diindikasikan oleh nilai jawaban responden lebih kecil sama dengan 3. WLCS menggunakan 16 item

pertanyaan dengan 5 poin skala likert

Spector (1988)

6 Lama pengalaman kerja

Jangka waktu (tahun) seorang ketika bekerja menjadi PPK SKPD

Widiastuti (2003)

7 Gender Suatu konsep kultural yang berupa membuat perbedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional antara laki-laki dengan perempuan. Gender merupakan variabel dummy dimana 1=laki-laki, 0 wanita

Rahmawati, 2003

8 Equity Sensitivity

fairness (keadilan) yang dirasakan seseoang dibanding orang lain.

Seorang individu akan masuk kategori entitleds apabila nilai < meanscore, dan kategori benevolents apabila nilai > meanscor. terdiri dari 5 pertanyaan dengan nilai ESI berkisar 0-10 untuk tiap pertanyaan

Huseman (1985)

Tabel 2. Pemilihan Sampel

Keterangan Jumlah

Orang yang bekerja pada fungsi

akuntansi di Pemerintah Kabupaten Jombang.

Orang yang tidak bekerja membuat Laporan Keuangan SKPD (tertera pada Permendagri nomor 13 tahun 2006). Jumlah responden

132

(85) 47

Tabel 3. Hasil Uji Validitas dan reliabilitas

Validitas Variabel Nome

r Item Korelasi (r) Probabilitas (p) Koefisien Alpha X11 0.945 0.000 X12 0.378 0.009 Disclosure (X1) X13 0.760 0.000 0.668 X21 0.999 0.000 X22 0.991 0.000

Cost & benefit (X2)

X23 0.849 0.000 0.880 X31 0.808 0.000 Responsibility (X3) X32 0.943 0.000 0.653 X41 0.970 0.000 X42 0.924 0.000 X43 0.974 0.000 Misstate (X4) X44 0.943 0.000 0.952 X51 0.892 0.000 Ketepatan Waktu (X5) X52 0.959 0.000 0.790 X61 0.318 0.030 X62 0.380 0.008 X63 0.550 0.010 X64 0.370 0.000 X65 0.601 0.000 X66 0.423 0.003 X67 0.527 0.000 X68 0.368 0.011 X69 0.510 0.000 X610 0.527 0.000 X611 0.575 0.000 X612 0.388 0.007 Locus Of Control (X6) X613 0.739 0.000 0.750

X614 0.540 0.000 X615 0.409 0.004 X616 0.328 0.024 X71 0.680 0.014 X72 0.578 0.000 X73 0.842 0.000 X74 0.768 0.000 Equity Sensitivity (X7) X75 0.412 0.004 0.632

Sumber: Data primer (diolah)

Tabel 4. Uji Normalitas Distribusi Variabel

Positif Negatif K-S Z* 2 tailed p.** Disclosure (X1) 0.197 -0.347 2.378 0.000 Cost & Benefit (X2) 0.316 -0.215 2.169 0.000 Responsibility (X3) 0.292 -0.474 3.248 0.000

Misstate (X4) 0.401 -0.246 2.751 0.000

ketepatan Waktu (X5) 0.162 -0.090 2.108 0.000 Sumber data: Data sekunder yang diolah

**2 tailed p. Asymp. Sig. 2-tailed

Tabel 5. Hasil Uji Mann-Whitney Test . Perbedaan disclosure (X1), cost &

benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5)

Rata-rata jarak (Mean

Rank)

Mann-Whitney Test Variabel

Internal external Z hitung Sig.

Disclosure (X1) 27.86 7.72 -4.365 0.000

Cost & Benefit (X2) 20.03 40.78 -4.497 0.000 Responsibility (X3) 27.64 8.61 -5.105 0.000

Misstate (X4) 20.05 40.67 -4.379 0.000

Ketepatan Waktu

(X5) 25.08 19.44 -1.117 0.279

Sumber: Data Primer Diolah Jumlah data (n) = 47

Nilai Z tabel pada level 5 % dengan jumlah data 47 = 1.960

Tabel 6. Hasil Uji Mann-Whitney Test. Perbedaan disclosure (X1), cost &

benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5)

antara lama kerja senior dan yunior Rata-rata jarak

(Mean Rank)

Mann-Whitney Test

Variabel

senior yunior Z hitung Sig.

Disclosure (X1) 23.68 24.56 -0.232 0.817

Cost & Benefit (X2) 24.20 23.65 -0.146 0.884 Responsibility (X3) 24.80 22.59 -0.724 0.469

Misstate (X4) 24.27 23.53 -0.191 0.848

Ketepatan Waktu (X5) 22.43 26.76 -1.049 0.294 Sumber: Data Primer Diolah

Jumlah data (n) = 47

Tabel 7. Hasil Uji Mann-Whitney Test Perbedaan disclosure (X1), cost &

benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5)

antara jenis kelamin pria dan wanita Rata-rata jarak

(Mean Rank)

Mann-Whitney Test Variabel

pria wanita Z hitung Sig.

Disclosure (X1) 24.96 23.00 -0.539 0.590

Cost & Benefit (X2) 22.79 25.26 -0.680 0.497 Responsibility (X3) 24.60 23.37 -0.421 0.674

Misstate (X4) 22.79 25.26 -0.666 0.505

Ketepatan Waktu (X5) 26.33 21.57 -1.201 0.230 Sumber: Data Primer Diolah

Jumlah data (n) = 47

Nilai Z tabel pada level 5 % dengan jumlah data 47 = 1.960

Tabel 8. Hasil Uji Mann-Whitney Test. Perbedaan disclosure (X1), cost &

benefit (X2), responsibility (X3), misstate (X4), dan ketepatan waktu (X5)

antara benevolents dan entitleds Rata-rata jarak (Mean

Rank) Mann-Whitney Test Variabel benevolent s entitled s Z hitung Sig. Disclosure (X1) 35.00 19.79 -3.747 0.000

Cost & Benefit (X2) 13.00 28.21 -3.746 0.000 Responsibility (X3) 29.50 21.90 -2.318 0.020

Misstate (X4) 13.38 28.06 -3.544 0.000

Ketepatan Waktu (X5) 27.96 22.49 -1.235 0.217 Sumber: Data Primer Diolah

Jumlah data (n) = 47

FENOMENA ILUSI FISKAL DALAM KINERJA ANGGARAN PEMERINTAH DAERAH

(Studi pada Kabupaten dan Kota se Jawa-Tengah)

Puspa Dewi Ekaristi1 Priyo Hari Adi2

Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga

Abstract

This study aimed to find the tendency the existence of fiscal illusion. Local governments do manipulations for not maximizing their own revenue(Pendapatan Asli Daerah) and increasing expenditures, in order to get central government transfer (Dana Alokasi Umum) in large amount.

The result of this study shows the existence of fiscal illusion after the implementation of local autonomy. Through income measurement analysis, fiscal illusions exist on incomes such as local taxation and indirect taxation. While through expenditure manipulation analysis, fiscal illusions exist on the ratio of national income which is given by central government to the local government.

Key Words : Autonomy, fiscal illusion, central government transfer, expenditure manipulation.

1

Alumni Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga. Email : eunike_rasta@yahoo.com

2

PENDAHULUAN

Indonesia memasuki babak baru pengelolaan pemerintahan dari sistem sentralisasi menjadi sistem desentralisasi. Bentuk pelaksanaan sistem desentralisasi ditandai dengan diberlakukannya Otonomi Daerah yang sejalan dengan dikeluarkannya undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 tahun 1999 Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang mengatur tentang Otonomi Daerah dan desentralisasi fiskal (Adi, 2006)3. Otonomi Daerah mulai dilaksanakan pada awal tahun 2001 dalam rangka menyelenggarakan urusan pemerintah yang lebih efisien, efektif, dan bertanggung jawab. Implementasi otonomi daerah diharapkan dapat meningkatkan kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, keadilan, pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah (Sidik dkk, 2002).

Kebijakan otonomi disatu sisi disambut baik oleh sebagian pemerintah daerah (kabupaten dan kota)4, namun disisi lain justru direspon sebaliknya dikarenakan belum siapnya daerah memasuki era ini dikarenakan rendahnya kapasitas fiskal daerah (Adi, 2007 dan Nanga, 2005). Terkait dengan hal itu, pemerintah pusat turut campur tangan melalui pemberian transfer/bantuan (dana perimbangan) bagi daerah, yang salah satunya berupa Dana Alokasi Umum (DAU). Transfer antar pemerintah merupakan fenomena umum yang terjadi di semua negara terlepas dari sistem pemerintahannya (Kuncoro, 2007). Pemberian dana transfer ini ditujukan untuk mengatasi kesenjangan fiskal antara pemerintah pusat dengan pemerintah daerah (disparitas vertikal) dan kesenjangan fiskal antar pemerintah daerah. Daerah diharapkan mampu mengoptimalkan pengelolaan sumber daya tersebut, sehingga terjadi peningkatan kapasitas fiskal, ketergantungan terhadap pemerintah pusat semakin dikurangi dan menjadi semakin lebih mandiri (Sidik dkk, 2002).

Dalam perkembangannya, tingkat kemandirian pemerintah daerah justru tidak mengalami perkembangan yang berarti, bahkan cenderung mengalami penurunan.

3

Kedua UU ini telah diperbaharui dengan UU No. 32 tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

4

Pembahasan selanjutnya dalam artikel, yang dimaksud pemerintah daerah adalah pemerintah kabupaten dan kota.

Penelitian yang dilakukan oleh Susilo dan Adi (2007) dan Setiaji dan Adi (2007) menunjukkan bahwa tingkat kemandirian daerah dalam era otonomi justru mengalami penurunan. Pemerintah daerah justru semakin menggantungkan diri pada DAU daripada mengupayakan peningkatan penerimaan PAD. Penelitian serupa dilakukan oleh Wibowo (2007) yang menunjukkan terdapat kecenderungan yang sama dimana dalam komposisi APBD, penerimaan terbesar berasal dari Dana Alokasi Umum. Penerimaan daerah yang berasal dari Dana Alokasi Umum menunjukkan jumlah yang terus meningkat dari tahun ke tahun, sedangkan penerimaan yang berasal Pendapatan Asli Daerah berfluktuasi dari tahun ke tahun bahkan cenderung menurun. Pemerintah daerah cenderung memiliki ketergantungan yang tinggi terhadap bantuan pemerintah dan menganggarkan peningkatan belanja yang bertujuan untuk meningkatkan kemampuan pemerintah daerah dalam upaya meningkatkan PAD.

Fenomena semacam ini oleh Dollery dan Worthington (1999) diindikasikan sebagai Ilusi Fiskal (fiscal illusion). Logikanya setiap penerimaan pemerintah harus berdampak terhadap besaran pengeluaran., dan pada gilirannya semakin besar pengeluaran pemerintah maka pemerintah seharusnya mendapat benefit dengan meningkatnya penerimaan pemerintah di masa mendatang, misal meningkatnya kontribusi pajak masyarakat. Artinya terdapat hubungan yang simetris antara sisi penerimaan dan pengeluaran pemerintah. Apabila kenyataan yang terjadi sebaliknya (terjadi hubungan yang asimetris) maka dapat dikatakan terjadi ilusi fiskal, dikarenakan pemerintah pusat ataupun masyarakat ‘tidak menyadari’ bahwa mereka memberikan kontribusi (baik dana transfer maupun pajak/retribusi daerah) yang lebih besar dari yang sebenarnya dibutuhkan oleh pemerintah daerah.

Deteksi terhadap ilusi fiskal dapat dilakukan melalui berbagai cara, dua diantaranya adalah melalui pengukuran pendapatan (revenue enhancement) (Bergstrom dkk, 1973; Dollery dan Worthington, 1999) dan melalui pengukuran dengan memanipulasi belanja (expenditure manipulation). Melalui pengukuran pendapatan, belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah. Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Pertambahan besarnya komponen penerimaan seharusnya

mempunyai hubungan yang positif, bila terjadi hal yang sebaliknya, maka diindikasikan terjadi ilusi fiskal.

Sedangkan pengukuran dengan memanipulasi belanja, deteksi terjadinya ilusi fiskal dilakukan dengan melihat peran/kontribusi masing-masing komponen penerimaan terhadap peningkatan anggaran sendiri (dhi PAD). Komponen belanja dimanipulasi (dihilangkan), sehingga diasumsikan sama (citeris paribus) dengan besarnya penerimaan daerah itu sendiri. Semakin besar penerimaan daerah maka besaran penerimaan sendiri seharusnya juga menjadi semakin besar. Ghamkar dan Oates (1996) memberikan fakta empirik bahwa pemberian transfer mendorong peningkatan pendapatan sendiri (identik dengan PAD). Pemberian transfer menyebabkan naiknya belanja layanan publik yang pada gilirannya memberikan dampak terhadap pendapatan sendiri.

Realitas menunjukkan adanya respon asimetris pemberikan transfer (dhi DAU) terhadap PAD (Kuncoro, 2007). Hal ini memberikan indikasi terjadinya ilusi fiskal. Merupakan sebuah ilusi dikarenakan peningkatan penerimaan daerah yang tinggi (dikarenakan mendapat DAU yang besar) untuk membiayai kebutuhan belanja daerah yang juga semakin tinggi, ternyata tidak diimbangi dengan peningkatan kapasitas fiskal daerah yang signifikan (yang ditunjukkan dengan meningkatnya PAD).

Penelitian ini ditujukan untuk mengetahui apakah dalam pelaksanaan otonomi daerah ini terjadi perilaku negatif daerah sebagaimana dipaparkan. Apakah terjadi kecenderungan ilusi fiskal dalam Anggaran Pendapatan dan Belanja Daerah setelah diberlakukannya Otonomi Daerah melalui pengukuran pendapatan maupun melalui pengukuran dengan memanipulasi belanja daerah ?

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS Fenomena Ilusi Fiskal

Teori mengenai ilusi fiskal pertama kali dikemukakan oleh seorang ekonom Italia yang bernama Amilcare Puviani (anonim). Amilcare Puviani menggambarkan ilusi fiskal terjadi saat pembuat keputusan yang memiliki kewenangan dalam institusi menciptakan illusi dalam penyusunan keuangan yang mampu merubah perilaku keuangan. Mueller (1989) sebagaimana dikutip oleh Dollery dan Worthington (1999) memberikan pengertian definisi ilusi fiskal kontemporer sebagai berikut :

To bring about an increase in government size, for which citizens are not willing to pay voluntary, the legislative – executive entites must increase citizens tax burdens in such a way that citizens are unaware that they are paying more taxes ... if tax burdens can be disguished in this way, citizens have the illusion that the government is smaller than it actually is and government can grow beyond the levels citizens prefer

Definisi ini mengindikasikan bahwa pemerintah akan melakukan rekayasa terhadap laporan keuangan sedemikian rupa, sehingga mampu mengarahkan pihak lain pada persepsi (penilaian) maupun pada tindakan (perilaku) tertentu5. Ilusi fiskal dapat dideteksi baik dari sisi penerimaan maupun dari sisi pengeluaran. Apabila terdapat respon yang asimetris terkait dengan penerimaan maupun pengeluaran maka dapat diindikasikan terjadi ilusi fiskal. Berkaitan dengan hal itu Dollery dan Worthington (1996) memberikan pengertian lebih mendasar tentang ilusi fiskal sebagai berikut The concept of fiscal revolves around the proposition that the true cost and benefit of government may be consistenly misconstrued by the citizenry of a given fiscal juridictions. ... The empirical analysis of fiscal illusion has been directed almost exclusively at revenue side of fiscal equation with corresponding neglect benefit of public sector activity.

Pendapat yang disampaikan kedua peneliti ini menegaskan bahwa berbagai penerimaan harus memberikan benefit adanya peningkatan aktivitas layanan yang pada gilirannya diharapkan dapat meningkatkan penerimaan daerah itu sendiri. Bila realitas yang terjadi justru berlawanan maka dapat diindikasikan terjadi ilusi fiskal. Ilusi fiskal ini terjadi karena asimetri informasi (Hewitt, 1989; Kuncoro, 2007). Pemerintah pusat tidak memahami sepenuhnya kapasitas fiskal daerah dan situasi seperti ini justru dimanfaatkan daerah untuk meningkatkan kebutuhan fiskalnya (meningkatkan belanja) dalam rangka untuk memperoleh dana transfer yang besar (khususnya DAU).

5

Dalam konteks otonomi daerah, pemerintah daerah melakukan rekayasa terhadap anggaran agar mampu mendorong masyarakat untuk memberikan kontribusi lebih besar dalam hal membayar pajak ataupun retribusi, dan juga mendorong pemerintah pusat untuk mengalokasikan dana perimbangan (khususnya DAU) dalam jumlah yang lebih besar. Upaya yang dilakukan dapat berupa perubahan struktur/ pola belanja, maupun menambah jumlah belanja daerah secara signifikan. Kebutuhan fiskal daerah mengalami kenaikan, daerah mempunyai legitimasi (baca : alasan) untuk menaikkan target penerimaan pajak/retribusi, baik melalui peningkatan tarif ataupun mengeluarkan jenis pajak/retribusi baru

Logan (1986) menjelaskan tujuan pemberian bantuan transfer untuk meningkatkan pendapatan, sehingga dalam periode mendatang dapat mengurangi transfer. Hal ini berarti pemberian transfer seyogyanya mampu mendorong daerah untuk lebih kreatif dan inovatif dalam pembelajaan daerah sehingga berdampak pada peningkatan kemandirian daerah (dalam konteks Indonesia, transfer dapat diidentikkan dengan DAU dan kemandirian daerah ditunjukkan dengan PAD)

Pendapatan Asli Daerah idealnya menjadi sumber utama pendapatan lokal. Sumber pendapatan lain relatif fluktuatif dan cenderung di luar kontrol (kewenangan) pemerintah daerah (Sidik, 2002; Bappenas, 2003; Adi, 2006). Pada tahun 2001 terjadi peningkatan Pendapatan Asli Daerah dari 6,95% menjadi 7,33%, namun kontribusi PAD masih sangat kecil bila dibandingkan dengan transfer DAU yaitu sebesar 79,14% (Biro Pusat Statistik, 2004; Adi, 2006). Hal tersebut menjadi indikasi terjadinya ilusi fiskal dalam pemerintah daerah, dimana terdapat kecenderungan pemerintah daerah tidak berupaya mengoptimalkan PAD, sebagai salah satu cara agar mendapatkan DAU dalam jumlah yang tetap bahkan dapat meningkat jumlahnya.

Scholar dalam Picur (2003) mengembangkan lima konsep yang untuk mengetahui adanya Ilusi Fiskal yaitu kenaikan pendapatan (revenue enchancement), manipulasi pengeluaran (expenditure manipulation), pengakuan kewajiban (liability recognition), pemanfaatan hutang (debt utilization), serta penganggaran dan laporan keuangan (budgeting and financial reporting practices). Pengukuran adanya ilusi fiskal di Indonesia tidak dapat menggunakan pengakuan kewajiban (liability recognition) maupun pemanfaatan hutang (debt utilization) karena tidak semua pemerintah daerah memiliki hutang kepada pihak lain. Demikian halnya pengukuran dengan menggunakan laporan keuangan tidak dapat dilakukan, mengingat tidak semua daerah mempublikasikan laporan keuangan. Jadi penelitian ini hanya memfokuskan pada pengukuran ilusi fiskal dengan Pengukuran Pendapatan (Revenue Enchancement) dan Manipulasi Belanja (Expenditure Manipulation).