BAB 4

PEMBAHASAN

4.1 Sistem Pemungutan Penerimaan Pabean & PDRI

Bea masuk, cukai, dan PDRI merupakan elemen perpajakan yang

termasuk ke dalam golongan pajak eksklusif. Tidak semua wajib pajak pribadi

atau badan berkewajiban membayarkan bea masuk, cukai ataupun pajak dalam

rangka impor, kecuali jika wajib pajak tersebut melakukan kegiatan yang

berhubungan dengan impor barang. Bea masuk, Cukai, dan Pajak dalam rangka

impor (PDRI) akan dipungut oleh instansi pemerintah yang secara khusus

mengurusi kegiatan ekspor impor di Indonesia atau yang biasa disebut dengan

Direktorat Jenderal Bea Cukai (DJBC). Direktorat Jenderal Bea dan Cukai

merupakan instansi pemerintah yang bertugas untuk memungut Bea masuk dan

cukai, serta membantu Direktorat Jenderal Pajak (DJP) dalam memungut dan

menghitung PDRI.

Tugas dan target utama Direktorat Jenderal Bea dan Cukai adalah

memungut bea masuk dan cukai atas barang-barang yang berasal dari luar daerah

pabean (luar negeri). Besarnya tarif untuk setiap elemen dalam menghitung dan

memungut bea masuk, cukai dan PDRI harus seusai dengan besarnya tarif yang

telah ditentukan dalam perundang-undangan. Bea masuk merupakan sebuah

elemen penting dalam proses penghitungan , karena besar/ kecilnya bea masuk,

akan mempengaruhi besar kecilnya pajak impor yang dipungut, termasuk PPh 22

impor, PPN impor, maupun PPnBM impor. Semakin besar bea masuk yang

dipungut, semakin besar PPh 22 impor, PPN & PPNBm impor yang diterima,

Terdapat dua jenis KPPBC di Indonesia, dan setiap jenis KPPBC

memiliki sistem pemungutan yang sedikit berbeda. Namun secara keseluruhan,

alur dari sistem pemungutan bea masuk, cukai, dan PDRI antar KPPBC adalah

sama (Lampiran 6). Pada kesempatan ini, Penulis akan membahas beberapa

perbandingan yang terjadi antara kedua KPPBC yang jika dilihat berdasarkan

wilayah pemungutannya, berbeda. Perbandingan akan dilakukan antara KPPBC

TMP A Bekasi yang terdapat di dalam kawasan berikat, dan KPPBC TMP

Soekarno-Hatta yang berlokasi di wilayah bebas berikat atau wilayah umum.

Penerapan sistem pemungutan bea masuk dan cukai tiap KPPBC akan

berpengaruh terhadap efektifitas dan efisiensi kinerja pegawai serta penerimaan

pabean untuk mendapatkan hasil yang optimal.

4.1.1 KPPBC TMP A Bekasi

Seperti yang sudah Peneliti jelaskan pada bab sebelumnya, KPPBC TMP

A Bekasi adalah kantor bea cukai yang berlokasi di dalam kawasan berikat, yang

memiliki sistem pemungutan berbeda dengan kantor bea cukai lain seperti

KPPBC TMP Soekarno-Hatta. Pada hakikatnya, setiap importir yang memiliki

usaha dan izin wilayah berikat, berkewajiban membayarkan bea masuk

(penjualan lokal), cukai (jika ada), dan PDRI-nya kepada petugas bea cukai tidak

pada saat barang impor tersebut datang ke wilayah pabean, namun pada saat

terjadinya penjualan setelah barang tersebut diproduksi menjadi sebuah barang

jadi. Untuk pengimpor yang mendapatkan izin usaha di dalam kawasan berikat,

mereka mendapatkan fasilitas untuk dibebaskan dari pembayaran bea masuk. Bea

masuk yang seharusnya dibayarkan oleh importir akan ditangguhkan oleh negara,

sehingga yang mereka bayarkan adalah nominal pajak dalam rangka impor dan

kawasan berikat adalah barang yang bersifat bahan baku atau bahan setengah

jadi, yang kemudian diolah menjadi sebuah barang jadi yang kemudian siap

untuk diekspor kembali.

Barang impor yang masuk melalui pelabuhan udara, laut atau darat,

langsung dikirimkan atau diteruskan ke pabrik dimana importir tersebut

menjalankan usahanya (kawasan berikat). Sebelum barang tersebut diteruskan ke

dalam pabrik, importir harus memenuhi beberapa dokumen yang menjadi

pelengkap kelayakan barang tersebut, seperti PIB BC 2.3 (Lampiran 1), L/C,

AWB, API, NIK. Dokumen PIB yang diserahkan oleh pengusaha yang memiliki

izin usaha di kawasan berikat ini, berupa PIB BC 2.3 yang berarti dokumen

tersebut hanya dipergunakan oleh importir yang memiliki izin usaha di dalam

kawasan berikat.

Setelah dokumen-dokumen penunjang sudah lengkap, barang impor

tersebut dapat dibawa dari TPS (Tempat Penimbunan Sementara) ke pabrik

importir. Namun dikarenakan banyakanya permasalahan seputar kegiatan

impor yang bersifat ilegal, maka dari itu setiap barang yang masuk ke dalam

parbik, akan diperiksa kembali oleh hanggar yang bertugas, kemudian importir

harus menyerahkan dokumen-dokumen penunjang impor yang dimilikinya,

sampai barang tersebut diizinkan masuk ke dalam pabrik mereka.

Sebelum proses pemotongan pajak impor terjadi, terdapat beberapa

prosedur yang harus dilaksanakan oleh importir sampai barang tersebut dapat

diekspor kembali. Pertama. importir harus meminta izin kepada bea cukai yang

berwenang di wilayah kerjanya untuk melakukan impor atas bahan-bahan baku

melengkapi dokumen-dokumen pelengkap untuk memenuhi izin yang sudah

diberikan, sehingga importir dapat melakukan impor sesuai dengan izin yang

diminta. Setelah barang yang diimpor tersebut datang ke pabrik, petugas bea

cukai akan melakukan pemeriksaan terhadap kelengkapan dokumen, serta

kebenaran barang tersebut secara menyeluruh. Jika barang yang datang tersebut

sudah benar dan sesuai dengan izin atau dokumen yang diserahkan, barang

tersebut diperbolehkan untuk masuk ke dalam pabrik/ gudang penyimpanan

untuk diolah menjadi barang jadi.

Ketika importir mengeluarkan barang yang sudah jadi/ masih dalam

proses pengerjaan dari pabrik, importir harus menyerahkan beberapa dokumen

khusus, menyesuaikan dari tindakan apa yang dilakukan perusahaan, seperti:

1. Dokumen BC 3.0

Dokumen ini diperuntukan untuk mereka yang memiliki izin usaha

wilayah/ kawasan berikat yang akan melakukan penjualan barang

secara ekspor ke luar negeri. Selain itu, dokumen ini juga dapat

digunakan untuk melakukan re-ekspor atas bahan baku yang rusak

atau tidak sesuai ke negara pengekspor bahan baku tersebut.

Dokumen BC 3.0 harus dicantumkan ketika melakukan kedua

kegiatan tersebut.

2. Dokumen BC 2.7

Dokumen ini digunakan untuk importir saat akan melakukan

pengeluaran barang dari pabriknya perihal: Subkontrak,

peminjaman, maupun pengembalian ke kawasan berikat/ gudang

3. Dokumen BC 2.6.1 (Dengan jaminan) (Lampiran 2)

Dokumen ini digunakan oleh importir ketika akan melakukan

kegiatan seperti Subkontrak, peminjaman, dan reparasi. Biasanya,

dokumen BC 2.6.1 digunakan pada saat perusahaan memiliki

keterbatasan dalam perakitan atau perbaikan sebuah barang. Dengan

begitu, perusahaan akan memberikan barang tersebut untuk dirakit/

reparasi kepada perusahaan cabang di dalam negeri. Importir yang

menggunakan dokumen ini, harus membayarkan uang jaminan

sesuai dengan besarnya nominal yang ditentukan bea dan cukai.

Jaminan tersebut dapat diambil kembali ketika barang tersebut

sudah kembali ke pabrik asal.

4. Dokumen BC 4.1

Dokumen ini digunakan ketika importir akan melakukan kegiatan

seperti ex-subkontrak dan ex-reparasi. Kegiatan yang dilakukan

tidak berbeda dengan kegiatan menggunakan dokumen BC 2.6.1,

namun perbedaannya adalah barang tersebut dikirimkan ke

perusahaan cabang yang berada di luar negeri.

5. Dokumen BC 2.5 (Lampiran 5)

Dokumen ini digunakan ketika perusahaan mengeluarkan barang

jadi untuk diperjualkan di dalam negeri. Biasanya dokumen ini

digunakan bersamaan dengan dokumen BC 3.0. Jadi, perusahaan

akan melakukan penjualan sebesar 75% untuk ekspor menggunakan

BC 3.0, dan 25% untuk penjualan dalam negeri menggunakan BC

Dikarenakan banyaknya importir yang berlokasi di dalam kawasan

berikat tidak sebanding dengan banyaknya petugas hanggar yang bertugas,

maka KPPBC TMP A Bekasi berinisiatif membuat wilayah kerja untuk setiap

hanggar. Terhadap satu hanggar yang terdiri dari Kasubsi Hanggar, Pemeriksa,

dan Administrasi ditugaskan untuk menjaga dan menangani satu blok wilayah

kerja, yang berarti satu Hanggar dapat menangani sekitar Sembilan perusahaan

pengimpor.

Pemeriksaan barang dilakukan secara menyeluruh dalam satu kontainer.

Jika barang yang diperiksa oleh hanggar sudah sesuai dengan surat bukti dan

izin barang impor, maka barang tersebut dapat diteruskan ke dalam pabrik

untuk diolah. Tidak ada suatu keharusan atau deadline untuk importir

menjualkan barang yang sudah diolah tersebut. Jika importir tidak melakukan

penjualan dari barang impor yang telah diolah menjadi barang jadi, maka

petugas bea cukai tidak mempunyai wewenang atau hak untuk menagih atau

memungut pajak impornya. Petugas bea cukai berkewajiban menagih atau

memungut pajak impor jika terjadi kegiatan penjualan yang dilakukan importir,

dan penghitungan pajak pun harus sesuai dengan barang yang dijual, bukan

berdasarkan bahan baku yang masuk pada waktu itu.

Di dalam kawasan berikat, bahan baku impor yang sudah diolah

menjadi barang jadi harus dijual kembali untuk diekspor. Sebagian besar,

pabrik yang berada di dalam kawasan berikat merupakan perusahaan vendor

yang bertugas mengolah bahan baku atau bahan setengah jadi menjadi barang

jadi yang kemudian hasilnya dijual kembali dengan cara di ekspor. Persentase

penjualan barang jadi dari wilayah berikat untuk ekspor adalah 75% dan 25%

lokal yang dilakukan melebihi batas yang ditentukan tersebut, importir harus

dikenakan sanksi sesuai dengan peraturan yang telah ditetapkan, seperti sanksi

administrasi, pembekuan izin berikat, sampai pemblokiran, tergantung besar

kecil kesalahan yang dilakukan.

Indonesia adalah negara yang sistem perpajakannya menggunakan self

assessment system, begitu juga dalam kegiatan impor di Indonesia. Importir menghitung sendiri jumlah pungutan yang harus dibayarkan atas barang yang

dijual kembali (ekspor + lokal). Dengan menggunakan dokumen PIB BC 3.0

dan PIB BC 2.5 (Lampiran 5) (jika ada penjualan dalam negeri), importir

berkewajiban melaporkannya pada petugas bea cukai. Setelah barang yang

diperiksa secara fisik sudah sesuai dengan dokumen yang dilampirkan, barang

tersebut sudah dapat diekspor kembali. Sebelum barang yang akan diekspor

tersebut dikeluarkan dari dalam pabrik, perusahaan harus menyerahkan

dokumen PIB BC 3.0 serta PIB BC 2.5 (jika ada penjualan dalam negeri).

Seperti dokumen PIB lainnya, dokumen ini berisikan penghitungan atas jumlah

barang yang akan dipungut pajak impor dan bea masuknya (penjualan lokal).

Setelah dokumen-dokumen selesai diserahkan kepada petugas hanggar, barang

akan diperiksa secara menyeluruh sampai petugas mengizinkannya untuk

dijual.

4.1.2 KPPBC TMP Soekarno-Hatta

Berbeda dari KPPBC TMP A Bekasi, KPPBC TMP Soekarno-Hatta

merupakan salah satu bea cukai yang berdiri dan berlokasi di dalam wilayah

umum. Tentunya sistem pemungutan yang dilakukan bea cukai Soekarno-Hatta

merupakan salah satu bea cukai yang memiliki sistem pemungutan yang cukup

mudah jika dibandingkan dengan bea cukai di wilayah berikat, namun jenis

barang yang masuk ke wilayah pabean melalui bea cukai Soekarno-Hatta lebih

beragam jika dibandingkan dengan wilayah berikat yang sebagian besar

merupakan barang industri. Selain itu, bea cukai Soekarno-Hatta merupakan

fasilitator bagi bea cukai wilayah berikat yang barangnya masuk melalui

Bandara Internasional Soekarno-Hatta.

Seperti yang sudah penulis jelaskan sebelumnya, bahwa di dalam

KPPBC Soekarno-Hatta terdapat berbagai macam jenis barang yang masuk ke

wilayah pabean. Cara yang digunakan importir untuk memasukan barangnya

pun berbeda-beda. Terdapat empat kategori cara/ jalur yang biasa digunakan

importir:

1. Bagasi Penumpang

Penumpang dapat membawa barang yang dibelinya dari luar

negeri dengan sendiri melalui bagasi penumpang. Tidak ada

persyaratan khusus importir yang harus dipenuhi penumpang.

Penumpang tidak harus memiliki API (Angka Pengenal Impor) atau

NIK (Nomor Induk Kepabeanan), selain itu penumpang tidak

diperbolehkan untuk membawa barang terlarang ke dalam negeri.

Pada umumnya, barang impor yang dibawa oleh penumpang

dibedakan menjadi dua jenis, yaitu bawaan tangan Hand Carry dan

melalui kurir atau kargo. Barang penumpang yang dikirim melalui

kurir atau kargo akan sampai ke dalam daerah pabean (Indonesia)

maksimal 15 hari setelah atau 30 hari sebelum kedatangan

diberikan pembebasan bea masuk, jika harga barang tersebut tidak

melebihi $250,- untuk 1 orang atau tidak melebihi $1000,- untuk 1

keluarga yang terdiri dari 4 orang atau lebih. Jika melebihi,

penumpang akan dikenakan bea masuk dan pajak impor terkait

(PPN & PPh) yang dinilai oleh petugas.

Selain itu, bea cukai juga menetapkan kebijakan pembebasan

cukai untuk barang kena cukai yang dibawa dari luar daerah pabean

seperti tembakau (rokok, cerutu,dsb) atau minuman beralkohol.

Untuk tembakau, penumpang hanya boleh membawa maksimal 200

batang rokok atau 25 batang cerutu dan maksimal 1 liter minuman

beralkohol. Jika penumpang membawa barang kena cukai yang

melebihi kebijakan diatas, penumpang akan dikenakan pungutan

cukai sesuai tarif dan penilaian petugas.

Barang-barang yang dibawa dari luar dartah pabean tersebut

akan dibebaskan oleh petugas jika penumpang mendapat pernyataan

persetujuan petugas Hand Carry atau jika penumpang telah

melengkapi dokumen PIB-K, Fotocopy Paspor, dan Boarding pass

(Bagasi tanpa pendamping).

2. Layanan Surat

Barang kiriman juga dapat dikirim melalui jasa layanan surat.

Untuk menggunakan jasa layanan surat, importir tidak harus

memiliki API atau NIK sebagai syarat utama. Selain itu, importir

juga diberi persyaratan bahwa tidak boleh melakukan pengiriman/

tersebut dilanggar, importir akan mendapatkan sanksi sesuai

ketetapan yang berlaku

Bea cukai memberi kebijakan atas pembebasan cukai untuk

setiap pengiriman, yaitu sebesar maksimal $50,- untuk FOB setiap

pengiriman. Selain itu, bea cukai juga memberikan tunjangan

barang atas barang kena cukai setiap pengiriman, seperti maksimal

40 batang rokok atau 10 batang cerutu dan maksimal 350 mL

minuman beralkohol.

Pengiriman melalui jalur layanan surat ini, dibagi menjadi 2

jenis, yaitu pengiriman melalui EMS atau pengiriman dengan paket

regular atau paket biasa. Untuk pengiriman melalui jasa EMS,

paket atau barang kiriman akan diperiksa dan diselesaikan oleh

pejabat bea cukai Bandara Internasional Soekarno-Hatta, sedangkan

kiriman yang dilakukan dengan menggunakan paket regular akan

diperiksa dan diselesaikan oleh pejabat bea cukai Kantor Pos Pasar

Baru.

3. Jasa Kurir (PJT = Perusahaan Jasa Titipan)

Tidak ada persyaratan khusus untuk melakukan impor melalui

jalur atau penggunaan PJT ini. importir memiliki persyaratan untuk

tidak mengirimkan barang yang dilarang oleh negara, jika importir

diketahui memesan dan menerima barang kiriman yang terlarang,

importir akan dikenakan sanksi sesuai dengan ketetapan peraturan

yang berlaku. Selain itu, importir tidak berkewajiban memiliki API

Dalam melakukan kegiatan impor menggunakan PJT, importir

tidak boleh melebihi batas berat yang telah ditentukan untuk setiap

pengiriman, yaitu maksimal 100 kg. barang yang dikirim melalui

PJT yang beratnya dibawah 100 kg, dianggap sebagai barang

kiriman. Namun, jika barang yang dikirim melebihi batas yang

ditentukan, barang sudah dianggap sebagai barang impor. Dengan

begitu, importir yang belum memiliki API & NIK harus mengurus

kepemilikan API & NIK, dan kemudian menyelesaikan

dokumen-dokumen yang digunakan untuk melakukan impor barang.

Ada dua pilihan ketika importir mengimpor barang melalui PJT

dengan melebihi kapasitas untuk satu kali pengiriman. Importir

tersebut diminta untuk menyelesaikan dokumen impor hingga tuntas

ditambah dengan membayarkan sanksi/ denda sesuai perhitungan

pejabat bea cukai, atau melakukan ekspor kembali atas barang yang

salah kirim kepada pengekspor asal, dan biaya pengiriman

ditanggung oleh importir di Indonesia. Berikut adalah sebagian

daftar nama PJT yang digunakan di Bandara Internasional

Soekarno-Hatta, seperti: UPS (Halim Perdanakusuma), FedEx,

EMS, TNT, DHL, dan sebagainya.

Seperti penggunaan jasa layanan surat, kegiatan impor

menggunakan PJT juga memiliki ketetapan pembebasan cukai untuk

setiap pengiriman jika maksimal FOB adalah sebesar $50,-. Selain

itu, importir akan dibebaskan dari pembayaran cukai untuk

maksimal 40 batang rokok atau 10 batang cerutu, 40 gr hasil

Tidak ada kelengkapan khusus untuk mengeluarkan barang dari bea

cukai, importir hanya perlu mengurusi dokumen PIB-K

(Pemberitahuan Impor Barang – Khusus) setiap pengiriman.

4. Impor Umum

Untuk melakukan kegiatan impor secara umum, importir harus

memenuhi persyaratan yang telah ditetapkan bea cukai. Importir

harus memiliki API & NIK untuk melakukan kegiatan impor

melalui jalur impor umum ini. selain harus memiliki API & NIK,

importir juga berkewajiban memiliki NPPBKC (Nomor Pengenal

Pengusaha Barang Kena Cukai).

Di dalam kegiatan impor yang menggunakan jalur umum ini,

tidak ada batas minimum pembebasan bea masuk dan cukai, kecuali

jika telah memperoleh keputusan pembebasan bea masuk

berdasarkan peraturan menteri keuangan. Importir harus

menyerahkan dokumen PIB BC 2.0 (Lampiran 4) yang dikirimkan

melalui sistem elektronik menggunakan modul yang diberikan bea

cukai kepada importir atau menggunakan jasa PPJK (Pengusaha

Pengurusan Jasa Kepabeanan) yang biasa disebut warung PPJK.

Untuk importir yang melakukan kegiatan impor namun tidak

memiliki NIK, importir berkewajiban melaporkan dan mengajukan

surat permohonan impor secara tertulis kepada kepala kantor dan

hanya diperbolehkan sekali saja.

Warung PPJK adalah badan usaha yang melakukan kegiatan

importir atau eksportir. Berikut daftar nama PPJK besar yang cukup

sering beraktivitas di dalam kepabeanan:

- Solusindo - Cargo Lintas

- DHL Birotika - DHL Danzas

- TNT - Nippon Express

- FedEx - NSA Cargo

- Restu - Agility Logistic

- Raka Sukma

Dalam melakukan pemungutan PDRI dan bea masuk, KPPBC TMP

Soekarno-Hatta telah menjalankan sistem pemungutan sesuai dengan prosedur

yang telah ditetapkan oleh dirjen bea dan cukai. Dalam menjalankan tugasnya,

bea dan cukai berkomitmen penuh untuk tidak menerima sogokan atau tip dari

pengguna jasa, sehingga dibuatlah peraturan mengenai sanksi bagi orang yang

memberi dan petugas yang menerima tip. terhadap peraturan tersebut, petugas

bea cukai Soekarno-Hatta menyambutnya dengan tangan terbuka dan berjanji

untuk melaksanakan tugas dengan jujur dan bersih.

4.2 Target dan Realisasi Penerimaan Pabean Tahun 2011 & 2012

4.2.1 KPPBC TMP A Bekasi

Target penerimaan bea masuk dan cukai pada KPPBC TMP A Bekasi

selalu mengalami perubahan setiap tahunnya. Dengan banyaknya perusahaan

vendor yang berlokasi dan memiliki izin usaha di wilayah berikat, menjadikan

hal tersebut sebagai sebuah peluang besar bagi bea cukai dalam

memaksimalkan penerimaan sesuai dengan target yang telah ditentukan. Naik

A Bekasi sangat bergantung terhadap kebijakan dan ketegasan para petugas bea

cukai. Pada KPPBC yang berlokasi di kawasan berikat ini, bea masuk bukan

menjadi target utama, karena importir yang memiliki izin usaha berikat akan

mendapat fasilitas pembebasan bea masuk. Berikut ini adalah jumlah target dan

realisasi penerimaan pabean KPPBC TMP A Bekasi pada tahun 2011 dan 2012.

Tabel 4.1

Target dan Realisasi Penerimaan Bea Masuk & Cukai pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bekasi

Tahun

Penerimaan Pabean

Total Realisasi Penerimaan

Bea Masuk Cukai

Target Realisasi Target Realisasi

2011 323,790,000 286,100,000 3,672,120,000 4,318,630,000 4,604,740,000 2012 245,460,000 285,640,000 6,209,750,000 5,482,490,000 5,727,960,000 Dari tabel di atas, dapat dilihat bahwa total realisasi penerimaan pabean

KPPBC TMP A Bekasi pada tahun 2011 melampaui target yang telah

ditentukan. Namun, jika diperhatikan dengan teliti bahwa penerimaan bea

masuk pada tahun 2011 hanya terealisasi sebesar Rp. 286.100.000 dari target

penerimaan sebesar Rp. 323.790.000, atau hanya sebesar 88,36%. Hal tersebut

dapat terjadi karena besarnya bea masuk setiap tahun tidak dapat diprediksi

secara benar. Kebenarannya adalah, pencabutan, pembekuan, atau pengaktifan

kembali izin berikat importir selalu berubah setiap tahun, dan hal tersebut yang

menjadikan realisasi bea masuk tahun 2011 tidak mencapai target.

Sedangkan untuk tahun 2012, realisasi penerimaan bea masuk dan cukai

melampaui target yang telah ditentukan, dimana total realisasi penerimaan bea

masuk dan cukainya adalah sebesar Rp. 5.727.960.000 atau sebesar 113,39%

merubah ukuran target penerimaan berdasarkan jumlah perusahaan impor yang

memiliki izin wilayah berikat di wilayah tersebut. Berikut merupakan grafik

pertumbuhan penerimaan pajak tahun 2011 dan 2012 KPPBC TMP A Bekasi:

Grafik 4.1

Grafik Pertumbuhan Bea Masuk & Cukai tahun 2010 – 2012 pada KPPBC TMP A Bekasi

4.2.2 KPPBC TMP Soekarno-Hatta

Seperti KPPBC Bekasi, KPPBC TMP Soekarno-Hatta pun memiliki

target yang selalu berubah secara fluktuatif setiap tahunnya. Berkurangnya

angka importir, peraturan yang kian diperketat, merupakan salah satu faktor

penyebab perubahan angka impor setiap tahunnya. Namun, ketatnya peraturan

kegiatan impor yang ditetapkan oleh pemerintah, tidak merubah atau

mengurangi niat importir untuk terus melakukan impor yang cukup terbilang

besar.

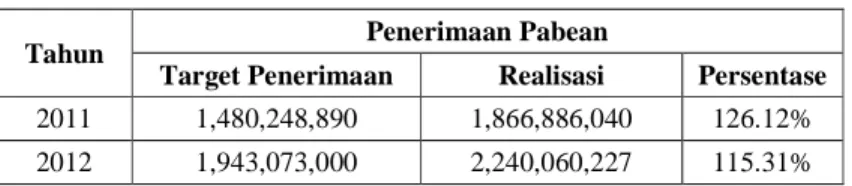

Pada tahun 2011 tercatat bahwa penerimaan pabean dalam realisasinya

adalah sebesar Rp. 1.866.886.040.230 atau lebih besar 26.12% dari target yang

1.480.248.890.000. realisasi penerimaan pabean yang besar tersebut menjadi

acuan bagi KPPBC untuk melakukan penambahan angka target pada tahun

berikutnya, karena minat importir terus bertambah seiring berjalannya waktu,

meski kegiatan impor lebih dipersulit.

Pada tahun 2012 tercatat angka target penerimaan pabean pada KPPBC

TMP Soekarno-Hatta sebesar Rp. 1.943.073.000.000. angka tersebut tentunya

sudah berdasarkan perhitungan dan pertimbangan dari angka impor tahun

sebelumnya (2011). Namun dengan diperketatnya kegiatan impor di Indonesia

tidak membuat niat para importir terurung sedikitpun, karena pada

kenyataannya angka bea masuk yang sebenarnya pada tahun 2012 tercatat

sebesar Rp. 2.240.602.277.228 atau sekitar 15% lebih dari total target pada

tahun itu.

Pemerintah berkeinginan untuk mengurangi kegiatan impor di

Indonesia, karena kegiatan impor akan mengurangi cadangan devisa negara.

Maka dari itu, menteri keuangan bersama DJBC melakukan perubahan

peraturan yang lebih mempersulit importir, namun hal tersebut tidak cukup

ampuh dalam mengurangi kegiatan impor di Indonesia. Sebagai contoh nyata

bahwa minat importir untuk tetap melakukan kegiatan impor yang lebih besar

dari tahun sebelumnya, berikut penjabaran angka penerimaan pabean yang

termasuk bea masuk dan pabean lain selama tahun 2012:

Tabel 4.2

Target & Realisasi Penerimaan Bea Masuk & Cukai pada Kantor Pengawasan dan Pelayanan Bea dan Cukai TMP Soekarno-Hatta

Bulan Penerimaan Pabean Target Persentase

Bea Masuk Pabean Lain Jml.

Januari 139,677,499,793 923,692,900 140,601,192,693 161,922,750,000 86.83% Februari 164,402,954,500 938,491,700 165,341,446,200 161,922,750,000 102.11%

Maret 184,304,030,693 1,843,238,800 186,147,269,493 161,922,750,000 114.96% April 177,443,834,377 898,397,400 178,342,231,777 161,922,750,000 110.14% Mei 178,869,175,625 2,431,885,700 181,301,061,325 161,922,750,000 111.97% Juni 188,112,909,462 1,853,288,800 189,966,198,262 161,922,750,000 117.32% Juli 197,334,882,021 2,347,867,180 199,682,749,201 161,922,750,000 123.32% Agustus 173,333,762,898 1,987,577,200 175,321,340,098 161,922,750,000 108.27% September 194,274,263,144 1,666,817,450 195,941,080,594 161,922,750,000 121.01% Oktober 213,947,211,490 1,487,123,500 215,434,334,990 161,922,750,000 133.05% November 202,532,654,901 3,209,292,400 205,741,947,301 161,922,750,000 127.06% Desember 204,105,768,594 2,675,656,700 206,781,425,294 161,922,750,000 127.70% Jumlah 2,218,338,947,498 22,263,329,730 2,240,602,277,228 1,943,073,000,000 115.31%

Dapat terlihat dengan jelas bahwa dengan adanya peraturan yang lebih

diperketat oleh petugas yang menyulitkan kegiatan impor, tidak menjadikan

para importir enggan untuk melakukan kegiatan impor, bahkan kegiatan impor

tersebut bertambah tinggi setiap bulannya. Hal ini tentunya menjadi

keperihatinan yang besar bagi bangsa Indonesia, mengapa? karena tingginya

angka impor di Indonesia akan mengurangi cadangan devisa negara dalam

membiayai kegiatan ekspor, dan mengurangi minat pembeli dalam memilih

produk dalam negeri. Selain itu, ditambah juga dengan kebijakan pemerintah

yang secara bertahap akan menetapkan bea masuk sebesar 0%, sehingga barang

impor dari negara yang telah bekerja sama dapat dengan mudah untuk

melakukan ekspor dari negaranya tersebut ke Negara Indonesia (Impor).

Berikut tabel pertumbuhan penerimaan pabean pada tahun 2011 dan 2012 :

Tabel 4.3

Tabel Penerimaan Bea Masuk 2010 – 2011 KPPBC TMP Soekarno-Hatta

Tahun Penerimaan Pabean

Target Penerimaan Realisasi Persentase

2011 1,480,248,890 1,866,886,040 126.12%

Dari tabel diatas dapat dikatakan bahwa kenaikan penerimaan dan target

setiap tahun selalu bertambah cukup banyak. Meski dengan peraturan atau

kebijakan impor yang menyulitkan importir itu sendiri, hal tersebut bukan

sebagai halangan atau hambatan terhadap bertambahnya angka penerimaan tiap

tahun tersebut. Berikut grafik pertumbuhan realisasi penerimaan pabean

KPPBC TMP Soekarno-Hatta:

Grafik 4.2

Target dan Realisasi Penerimaan Pabean KPPBC TMP Soekarno-Hatta

4.3 Kendala Kepabeanan dan Upaya Mengatasinya

Sebuah perusahaan, baik itu kecil maupun besar, swasta atau

pemerintah, pastinya memiliki kendala yang selalu menghambat kinerja serta

produktivitas para pegawai. Hal tersebut tentunya menjadi keprihatinan yang

sangat dihindari oleh semua organisasi atau perusahaan. Maka dari itu, berbagai

cara di gunakan untuk meminimalisir permasalahan tersebut, termasuk kantor

KPPBC yang dibawahi oleh DJBC dan menteri keuangan juga

merupakan sebuah instansi pemerintah yang tidak luput dari kendala-kendala

seperti diatas. Dikarenakan bea dan cukai sebuah instansi pemerintah, kerugian

yang mereka alami akibat adanya kendala-kendala tersebut tentunya akan

berdampak buruk terhadap penerimaan Negara. Pada kesempatan ini, kendala

yang dimaksud peneliti adalah kendala yang dihadapi dalam kegiatan impor.

Kurangnya SDM adalah salah satu faktor utama terhadap berkurangnya

efektifitas dan efisiensi kerja pegawai, serta berkurangnya produktivitas para

pegawai bea cukai.

Pada kesempatan ini, penulis akan membahas secara keseluruhan

kendala apa saja yang dihadapi bea cukai Bekasi dan Soekarno-Hatta.

Kendala-kendala tersebut akan dipaparkan secara jelas, dan solusi atau upaya apa saja

yang sudah dijalankan oleh bea cukai sendiri dalam mengoptimalisasikan

penerimaan pabean secara efektif dan efisien. Selain itu, penulis juga akan

memaparkan tabel pertumbuhan pelaksanaan upaya yang dilaksanakan dalam

mengatasi kendala-kendala tersebut pada tahun 2011 dan 2012.

4.3.1 KPPBC TMP A Bekasi

4.3.1.1 Kendala Kepabeanan

Secara umum, kendala yang dihadapi oleh bea cukai di Indonesia

hampir sama. Kendala seperti penyelundupan barang, kurangnya informasi

seputar kegiatan ekspor impor, kurangnya SDM dalam bertugas, serta besarnya

wilayah yang ditangani merupakan kendala utama yang dihadapi bea cukai di

Indonesia. KPPBC TMP A Bekasi merupakan bea cukai yang berlokasi di

umumnya, sehingga upaya atau penanganan yang dilakukan petugas pun

berbeda, baik itu perbedaan berdasarkan waktu, tempat, maupun cara.

Kendala-kendala seperti penyelundupan barang, sering sekali

ditemukan oleh KPPBC TMP A Bekasi. Sejak tahun 2011, kasus

penyelundupan barang yang berujung pada sanksi pidana, sanksi administrasi,

pembekuan, serta pemblokiran terhitung lebih dari 20 kasus. Bila pengawasan

diperketat, memungkinkan angka tersebut tidak akan bertambah hingga ratusan,

namun kendala untuk menangani hal tersebut adalah kurangnya SDM (Sumber

Daya Manusia) yang bertugas di KPPBC TMP A Bekasi ini. Kekurangan SDM

merupakan sebuah kendala yang cukup berarti bagi petugas dalam melakukan

pengawasan di kawasan berikat. Luas wilayah dan banyaknya perusahaan

importir menjadikan petugas tidak dapat mengawasi secara ketat.

Pada kenyataannya, kendala yang dihadapi oleh KPPBC Bekasi bisa

dikatakan cukup berbeda jika dibandingkan dengan KPPBC Soekarno Hatta.

Sebagian besar perusahaan pengimpor barang baku di wilayah berikat adalah

perusahaan vendor yang bertugas merakit beberapa bahan baku menjadi barang

jadi, yang kemudian hasilnya akan di ekspor kembali sebesar 75% dari total

barang yang akan dijual, dan 25% untuk penjualan lokal. Pembatasan penjualan

seperti itu menjadi beban bagi para importir, karena sebagian besar pelanggan

mereka adalah orang Indonesia sendiri. Maka munculah kata “penyelundupan”

didalam wilayah berikat. Kurangnya pengawasan, menjadikan importir

semakin mudah dalam melakukan penyelundupan penjualan.

Penyelundupan barang di dalam kawasan berikat, beragam. Banyak cara

- Importir melakukan penjualan lokal lebih dari batas yang ditentukan,

dengan dokumen yang berbeda dari kenyataannya.

- Importir mengeluarkan barang secara diam-diam tanpa sepengetahuan

petugas pada malam hari, ketika petugas hanggar sudah tidak bertugas.

- Pemindahan barang impor yang baru dikirim dari pelabuhan pada saat

perjalanan menuju ke pabrik dengan menggunakan kendaraan lain, yang

kemudian barang tersebut dikirim ke pabrik lain (perusahaan cabang).

Kenyataannya adalah, barang impor yang masuk ke pabrik yang terletak

di kawasan berikat memang di periksa terlebih dahulu kebenarannya, namun

tidak ada jangka waktu yang pasti untuk melakukan penjualan barang impor

tersebut setelah diolah menjadi barang jadi. Hal seperti itu sebenarnya sangat

menguntungkan importir, ketika penyelundupan terjadi, petugas tidak akan

melakukan pengecekan barang lain yang menurutnya belum dikeluarkan dari

pabrik. Petugas hanggar hanya akan melakukan pemeriksaan dokumen dan

barang jadi yang akan dikeluarkan untuk penjualan ekspor dan lokal.

Sementara barang yang diselundupkan pada malam hari tersebut akan tetap

berstatus Work in Process.

4.3.1.2 Upaya Mengatasi Kendala

Dalam menangani masalah atau kendala yang sering muncul, KPPBC

TMP A Bekasi memiliki beberapa cara atau upaya yang mungkin dapat

membantu meminimalisir masalah yang ada, walaupun tidak semua masalah

dapat teratasi. Kekurangan SDM merupakan salah satu faktor utama dalam

kurang maksimalnya pengawasan. Maka dari itu, KPPBC membagi beberapa

dalam 1 wilayah kerja. Hal tersebut dapat memperkecil permasalahan, karena 1

hanggar akan terfokus terhadap beberapa perusahaan yang menjadi bahan

pengawasan. Meski begitu, masih saja ada kekurangan atau celah, sehingga

beberapa importir pun masih tetap berbuat “nakal”.

Upaya lain yang dilakukan bea cukai Bekasi dalam mengurangi kendala

yang ada adalah dengan memberikan informasi seluas-luasnya dan akses yang

mudah dalam menjalankan kegiatan impor itu sendiri, sehingga tidak ada

kesalahan atau kecurangan dengan berbagai alasan yang terjadi lagi. KPPBC

meberlakukan sistem yang dinamakan Customs Visit. Customs Visit itu sendiri

adalah kegiatan penyuluhan dan pengakraban antara petugas dan pengguna jasa

dengan melakukan kunjungan ke perusahaan-perusahaan yang tersebar di kota

Bekasi tersebut. Namun pada kenyataannya masih banyak masalah yang timbul

baik itu masalah mengenai dokumen, surat izin, dan sebagainya dengan alasan

kurangnya informasi.

Maka dari itu, DJBC menetapkan undang-undang mengenai sanksi akan

kendala-kendala yang selalu menempel pada bea cukai, yaitu dengan

memberikan sanksi administrasi (Lampiran 3), sanksi pidana, dilakukan

pembekuan perizinan wilayah berikat (untuk importir wilayah berikat), bahkan

sampai pemblokiran perizinan jika memungkinan. Dengan begitu, importir

akan kehilangan fasilitas izin berikatnya, yang berarti importir tersebut harus

membayarkan bea masuk sepenuhnya, sesuai dengan tarif yang telah

ditentukan. Hal tersebut sudah dipikirkan secara matang oleh DJBC dengan

laporan-laporan dari KPPBC di Indonesia, sehingga keputusan tersebut

dijadikan salah satu upaya dalam mengatasi permasalahan yang ada pada bea

Dalam menangani hampir 500 perusahaan lebih di dalam kawasan

berikat, tingkat pertumbuhan kelalaian dan kenakalan importir yang berujung

pada pemberian sanksi, sangat besar. Banyaknya pemberian surat sanksi

bertumbuh sekitar dua kali lipat dari tahun 2011 pada tahun 2012. Berikut data

surat penetapan sanksi yang dikeluarkan Bea cukai Bekasi tahun 2011 – 2012

Tabel 4.4

Jumlah Surat Penetapan Sanksi yang dikeluarkan KPPBC TMP A Bekasi

Selain upaya yang telah dicanangkan oleh DJBC, upaya pribadi dari

KPPBC TMP A Bekasi adalah melakukan kegiatan dengan tegas dan jelas,

serta mencantumkan sanksi tegas untuk para petugasnya yang

mengesampingkan tanggung jawab dan kejujuran, baik itu sanksi surat

peringatan, sampai pemecatan yang nantinya akan disetujui oleh kantor pusat.

Sedangkan bagi importir yang mendapat izin di wilayah berikat, upaya yang

dilakukan bea cukai Bekasi adalah melakukan patroli setiap hari terhadap

pabrik-pabrik yang sudah di daftarkan namanya sebagai pengusaha yang

memiliki surat izin wilayah berikat, menempatkan mata-mata baik orang dalam

2011 SBP 12

SPSA (Surat Putusan Sanksi

Administrasi) 11

Sanksi Pidana 1

2012 SBP 28

SPSA (Surat Putusan Sanksi

Administrasi) 22 Sanksi Pidana 2 Surat Pembekuan 1 Re-Ekspor 1 BDN 1 BC 2.5 1

importir, maupun mata-mata dari penduduk sekitar, serta tim intelejen yang

selalu mengawasi gerak gerik pabrik setiap harinya. Dengan begitu, celah atau

peluang importir untuk bertindak kurang baik akan lebih sempit, dan kendala

atau permasalahan itu dapat teratasi sedikit demi sedikit.

4.3.2 KPPBC TMP Soekarno-Hatta

4.3.2.1 Kendala Kepabeanan

Tidak berbeda jauh dengan KPPBC TMP A Bekasi, kendala yang

dihadapi bea cukai Soekarno-Hatta pun hampir sama secara keseluruhan. Yang

membedakan ialah, kendala yang dihadapi lebih beragam dan jumlahnya yang

jauh lebih banyak. Secara garis besar, kendala yang dihadapi adalah

penyelundupan, kurangnya SDM, minimnya informasi yang dimiliki importir

mengenai kegiatan ekspor impor, dan sebagainya. Kendala tersebut tentunya

menjadi keprihatinan petugas bea cukai Soekarno-Hatta dalam menjalankan

tugas. Kendala atau hambatan yang biasa terjadi akan sangat menyulitkan dan

mengurangi kinerja para petugas bea cukai sendiri.

Pada kesempatan ini, peneliti juga akan membahas banyaknya macam

penyelundupan yang terjadi di KPPBC TMP Soekarno-Hatta sebagai salah satu

kendala kerja. Banyaknya penyelundupan di bea cukai ini dikarenakan, kantor

berlokasi dan bertugas untuk menangani wilayah Bandara Internasional, yang

menjadi salah satu pelabuhan utama dalam masuknya barang impor ke

Indonesia. Penyelundupan barang dibagi menjadi dua jenis, berdasarkan

individual/ penumpang, dan berdasarkan perusahaan industri.

Jika dilihat dari catatan yang dimiliki bea cukai ini, kendala seperti

perseorangan, baik yang langsung dibawa oleh penumpang itu sendiri, maupun

melalui PJT (Perusahaan Jasa Titipan) yang berupa barang kiriman. kurangnya

SDM, merupakan salah satu faktor utama terhadap lengahnya petugas dalam

menangani kendala-kendala seperti ini. Penumpang akan dengan mudah

membawa barang dari luar negeri tanpa harus dikenakan pajak, bahkan barang

haram seperti narkoba pun mungkin sering lolos dari pemeriksaan.

Misalnya saja kasus penyelundupan barang seperti narkoba, sabu-sabu,

kokain, dan sebagainya. Penyelundupan barang-barang tersebut seringkali

terjadi, baik melalui penumpang itu sendiri, perusahaan jasa titipan, ataupun

melalui kantor Pos. barang-barang tersebut diselipkan pada barang lain yang

dikirimkan bersama dalam satu dokumen atau satu kemasan kiriman. misalnya:

1. Pengiriman/ penyelundupan kokain melalui jalur pos. Barang yang

dikirimkan adalah dokumen penting, yang kemudian diselipkan kokain di

dalam lembaran kertas-kertas tersebut. Petugas pun tidak akan

mengetahui kokain yang berada di dalam kemasan dokumen tersebut,

kecuali jika kemasan tersebut mencurigakan dari segi bentuk, alamat

tujuan, atupun asal negara pengirim.

2. Penyelundupan juga dapat dilakukan melalui perusahaan jasa titipan.

Dengan mengirimkan sebuah kemasan berisi baju/ kain yang dibungkus

oleh sebuah kardus tebal, kemudian narkoba diselipkan kedalam dinding

kardus, sehingga tidak merubah bentuk kemasan, dan tidak

mencurigakan.

3. Sama halnya dengan penyelundupan barang terlarang melalui

dalam, atau dengan merobek dinding koper yang kemudian diisi dengan

pakaian lain, sehingga tidak terlihat mencurigakan.

Paparan diatas merupakan penjelasan mengenai penyelundupan barang

haram seperti narkoba dan sejenisnya melalui perorangan/ individu. Berbeda

dengan barang impor lain seperti elektronik, biasanya penumpang

membawanya sendiri yang mana kemasan barang tersebut sudah terbuka

segelnya, bahkan kemasan dan invoice nya pun sudah dibuang. Dengan begitu,

petugas tidak dapat menyimpulkan bahwa barang tersebut adalah barang yang

dibeli dari luar negeri. Biasanya penumpang akan mengakui bahwa barang

tersebut adalah barang pribadinya, meski kemasan barang tersebut masih ada.

Yang dibuang, hanya struk belanja/ invoice atas barang tersebut, sehingga

petugas tidak dapat mengambil tindakan lebih atas barang tersebut.

4.3.2.2 Upaya Mengatasi Kendala

Untuk mengatasi banyaknya kendala yang dihadapi oleh KPPBC TMP

Soekarno-Hatta, berbagai cara dicari dan dilakukan demi meminimalisir

permasalahan yang ada. Lemahnya kuantitas SDM menjadi salah satu

penyebab yang paling utama. Namun dengan adanya kekurangan tersebut,

KPPBC ini membuat upaya dengan memaksimalkan SDM yang ada, meski

tidak banyak jumlahnya. Ketegasan dan sanksi bagi petugas bea cukai yang

bekerja dengan tidak jujur, merupakan salah satu upaya mengatasinya. Dengan

begitu, permasalahan yang sering terjadi, mungkin dapat diminimalisir

semaksimal mungkin.

Selain memberi sanksi yang tegas dan jelas kepada para petugasnya,

memberikan akses yang mudah bagi para pengguna jasa bea cukai, serta

memberikan informasi seluas-luasnya, sehingga tidak ada alasan lagi bagi para

importir yang melanggar peraturan yang ada tersebut. Di dalam undang-undang

bea cukai dijelaskan bahwa sanksi bagi para pelanggar dibedakan menjadi dua,

yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi adalah sanksi

yang akan diberikan kepada pengguna jasa yang surat-surat atau dokumen

impornya belum lengkap atau kurang. Misalkan, ketika pengguna jasa

(importir) mengimpor barang, dan barang tersebut sudah masuk ke Bandara

Internasional Soekarno-Hatta, namun pengguna jasa belum memiliki izin impor

atas barang tersebut, sehingga pengguna jasa akan dikenakan sanksi berupa

denda dan bunga (dikenakan setiap harinya setelah lewat dari 30 hari) sampai

surat izin impor barang tersebut dikeluarkan.

Selain sanksi administrasi, ada juga sanksi pidana yang akan diterima

oleh pengguna jasa (Importir) jika kesalahan dan kecurangan yang diketahui

termasuk kategori fatal dan merugikan negara, dengan begitu sanksi pidana

dapat dengan mudah diberikan baik itu berupa sanksi kurungan, penjara,

pencabutan izin impor, dan sebagainya sesuai dengan ketentuan perundangan

bea dan cukai di Indonesia. Dalam memberikan surat putusan sanksi, KPPBC

harus melaporkan permasalahan terkait kepada kantor pusat, dan setelah kantor

pusat menyetujui, barulah KPPBC memberikan surat sanksi tersebut. Untuk

upaya bea cukai dalam membuat sanksi pidana ini, sudah ditemukan beberapa

kasus terkait penyelundupan barang seperti narkoba dan sejenisnya, atau barang

lain yang diatur oleh perundangan bea dan cukai, serta barang industri lain

yang tidak seharusnya diimpor ke negara Indonesia. Penindakan tegas seperti

cukai dalam kegiatannya, dengan begitu angka impor dapat lebih teratasi

peningkatannya.

4.4 Mekanisme Penghitungan Penerimaan Pabean dan PDRI

Seperti yang sudah diketahui dan sudah penulis jelaskan, bahwa sistem

pemungutan pajak di Indonesia menggunakan Self Assesment System, yang

berarti wajib pajak berkewajiban mengurus, menghitung, dan melaporkannya

sendiri kepada instansi terkait. Sama halnya dengan kegiatan impor di

Indonesia, pengguna jasa/ wajib pajak berkewajiban melakukan penghitungan

sendiri terhadap jumlah dan besarnya bea masuk, cukai, PPh 22 impor, PPN

impor, atau PPNBm impor atas barang yang diimpornya tersebut. Dengan

begitu, secara tidak langsung pengguna jasa diwajibkan untuk bertindak jujur

dalam melakukan penghitungan tersebut. Bea cukai hanya menyediakan modul

penghitungan, menerima laporan, dan memeriksanya kembali.

Meskipun sistem penghitungan yang dilakukan oleh semua KPPBC di

Indonesia sudah menggunakan sistem komputer, pengguna jasa juga

diwajibkan secara penuh untuk mengetahui tarif-tarif kepabeanan dan PDRI

dengan benar dan akurat, serta tata cara penghitungan manualnya. Berikut

contoh penghitungan dalam kegiatan impor:

1. Sebagai contoh nyata, di KPPBC TMP Soekarno Hatta terdapat PT. I

(API) yang melangsungkan kegiatan impor barang dari Swedia. PT. I

menggunakan PT. Danzas Sarana Perkasa Soewarna Business Park

sebagai jasa penyediaan modul PIB. Di dalam PIB, dijelaskan bahwa PT.

I telah mengimpor “Part of RBS6601 = MCM” sesuai dengan

barang tersebut dengan total berat bersih sebesar 116,8 kg, dan total unit

seluruhnya adalah sebanyak 58.968 buah, sedangkan NDPBM (Nilai

Dasar Pengenaan Bea Masuk) barang tersebut adalah sebesar Rp. 9.821.

Didalam PIB, tidak dicantumkan besarnya harga asuransi dan biaya

angkut, sehingga pada kasus ini dinyatakan bahwa barang tersebut tidak

memiliki asuransi dan biaya angkut dibebankan kepada importir. Dengan

begitu, total CIF (Cost, Insurance, Freight)/ nilai pabean barang tersebut

adalah sebesar Rp. 579.124.728,-.

o Harga barang = Rp. 9.821,-

o Banyak barang = 58.968 buah

o PPh = 2,5% (API) o PPN = 10% Penghitungan: Tabel 4.5 Mekanisme Penghitungan Harga Barang Rp. 9.821

Jumlah Barang 58.968 buah x

Total Harga Barang Rp. 579.124.728

Asuransi 0 Rp. 0 Biaya Angkut 0 Rp. 0 + Nilai Pabean Rp. 579.124.728 Bea Masuk 0% Rp. 0 + Nilai Impor Rp. 579.124.728 PPN Impor 10% Rp. 57.913.000 PPh Impor 2,5% Rp. 14.479.000

Dengan rincian perhitungan yang sudah dipaparkan di atas, menunjukan

utang pajaknya sebesar Rp. 72.392.000,- (PPN Impor + PPh Impor)

kepada petugas bea cukai yang menangani PT. I.

2. Saudara A mendapat barang kiriman impor yang dikirim melalui PJT

dengan harga barang sesuai invoice $250, biaya pengangkutan udara

sesuai Airwaybill (AWB) adalah $100. Saudara A tidak memiliki API

dan dapat menunjukan NPWP. Kurs pajak yang berlaku saat pembayaran

adalah $1 = Rp. 9.000,-. Tariff BM = 10%, PPh = 7,5%

Dalam contoh ini, bea masuk dan PDRI yang harus dibayarkan saudara

A adalah sebesar:

o Harga barang (C) = $250

o Dikurangkan dengan

Pembebasan bea masuk = $ 50

o Harga barang (C) = $200

o Biaya pengangkutan (F) = $100

o C & F = $300

o Biaya asuransi

(0,5% x C&F) = $ 1,5

o Nilai Pabean (NP)(CIF) = $ 301,5

o Nilai Pabean (NP)

($301,5 x Rp. 9.000) = Rp. 2.713.500,-

o Bea Masuk (10%) = Rp. 272.000

o Nilai Impor (NI) = Rp. 2.985.500

o PPN impor (10% x NI) = Rp. 299.000,-

Dari data dan penghitungan diatas, berarti saudara A harus membayarkan

bea masuk sebesar Rp. 272.000, PPN impor Rp. 299.000, dan PPh 22