IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah UKM Pembuatan Sepatu Maju Bersama

Bogor adalah salah satu kota dengan sentra pembuatan Sepatu yang cukup besar setelah Cibaduyut, Bandung. Sentra pembuatan Sepatu di Bogor terdapat di daerah Ciomas, Cikaret, Ciapus dan sekitarnya. Salah satu penghasilnya adalah UKM Maju Bersama di kampung Nambo Desa Sukajaya Taman Sari Ciapus Kabupaten Bogor yang didirikan sejak tahun 2007 oleh Bapak Endang di rumah tempat tinggalnya.

Usaha ini berawal dari keinginan bapak Endang untuk memiliki usaha mandiri dalam pembuatan sepatu setelah memiliki pengalaman sebagai pengrajin sepatu di tempat orang lain. Bapak Endang melihat peluang yang terbuka ini sebagai kesempatan untuk mengembangkan dirinya sebagai pengusaha dan bukan lagi sebagai buruh.

Bapak Endang memulai usaha ini kecil – kecilan dengan memasok sepatu ke pasar sebanyak 5 kodi per minggu dengan harga Rp 350000,00 per kodi untuk percobaan apakah produknya sesuai standar toko atau tidak, dengan keterampilan yang dimiliki dapat menghasilkan produk yang memenuhi standar sehingga permintaan terus meningkat, namun produk bapak Endang ini belum memiliki merek sendiri.

Pada awalnya bapak Endang hanya dibantu oleh satu orang pekerja dengan kapasitas produksi hanya 5 kodi per minggu. Seiring dengan perkembangan usahanya kini UKM Maju Bersama memiliki 25 pengrajin Sepatu sebagai karyawan dengan kapasitas produksi 50 kodi per minggu dengan harga jual rata – rata Rp 700000,00 – Rp 830000,00 per kodi tergantung model dan seorang pengawas yang membantu mengawasi jalannya proses produksi.

UKM Maju Bersama ini juga memiliki pengalaman menjadi supplier bagi beberapa merek terkenal seperti Fladeo, Sophie Martin, dan Yongki Komaladi. Kesempatan ini dijadikan sebagai ajang untuk menguji kualitas produk dari UKM milik bapak Endang ini.

Permintaan terhadap produk Sepatu UKM Maju Bersama ini sebenarnya cukup tinggi, untuk model – model yang rutin diproduksi memiliki permintaan mencapai 100 kodi per produksi, namun karena keterbatasan modal dan kapasitas produksi tenaga kerjanya maka UKM ini tidak dapat memenuhi permintaan tersebut. Karena keterbatasan dalam hal inilah maka UKM Maju Bersama membutuhkan jalan keluar lain untuk meningkatkan laba usahanya, salah satu jalannya adalah dengan melakukan efisiensi biaya, karena sistem pembiayaan pada UKM Maju Bersama ini masih belum teratur. Laba yang meningkat pada akhirnya dapat menjadi solusi bagi masalah keterbatasan modal dan dapat meningkatkan kapasitas produksi.

4.1.2. Tujuan dan Struktur Organisasi

Tujuan didirikannya UKM Pembuatan Sepatu Maju Bersama ini adalah untuk memulai usaha mandiri pemilik dan membuka lapangan pekerjaan bagi saudara – saudara dan tetangga sekitar tempat usaha. Untuk perkembangan kedepannya UKM Maju Bersama ini memiliki tujuan untuk memiliki merek dagangnya sendiri dan memiliki outlet penjualan langsung di beberapa mall sehingga dapat menjadi perusahaan Sepatu yang lebih besar dan mampu bersaing di pasar.

UKM Maju Bersama adalah jenis perusahaan perseorangan yang memiliki struktur organisasi sederhana yang terdiri dari pemilik yang dibantu seorang pengawas dan 25 tenaga kerja pengrajin Sepatu (Lampiran 2). Pemilik yaitu Bapak Endang sendiri bertanggung jawab penuh atas segala proses yang terjadi di UKM ini mulai dari awal perencanaan produksi sampai pemasaran. Pengawas di sini berfungsi seperti asisten dari pemilik itu sendiri.

Jenis organisasi seperti ini efektif digunakan pada UKM seperti ini karena memberikan kemudahan bagi pemilik sebagai penanggung jawab penuh dalam mengambil keputusan dengan cepat dan proses pengawasan terhadap segala kegiatan yang terjadi di dalam organisasi. Bagian – bagian dalam organisasi :

1. Pemilik

Bertanggung jawab sepenuhnya dalam setiap aktivitas usaha mulai dari aktivitas dasar perencanaan produksi, melakukan pembelian, pengawasan proses produksi, pemasaran, keuangan dan hal- hal terkait dengan karyawan.

2. Pengawas

Pengawas di UKM ini memiliki tanggung jawab membantu pemilik mengawasi proses produksi harian dan membantu melakukan proses pengambilan dan pengiriman barang.

3. Karyawan

Melakukan proses produksi mulai dari awal sampai produk siap dijual.

4.2. Proses Produksi Sepatu Sandal

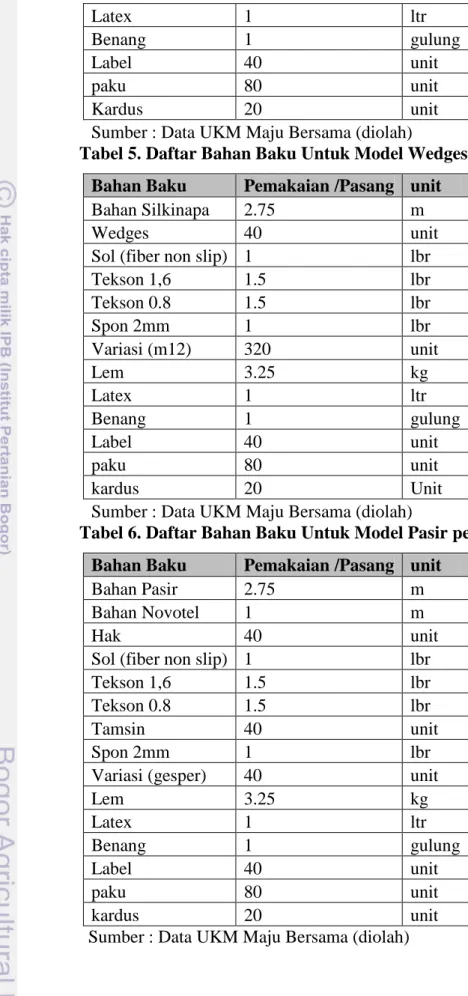

Proses produksi adalah suatu cara ataupun metode yang digunakan untuk mengolah faktor produksi yang ada sehingga menjadi produk yang memiliki nilai tambah sehingga produk siap untuk dijual. Sepatu sandal produk UKM Maju Bersama ini diproduksi setiap minggu dengan 5 hari kerja sebanyak 50 kodi per minggu atau 1000 pasang. Jenis Sepatu sandal yang diproduksi setiap minggunya berbeda – beda untuk menjaga ketersediaan model di toko. Model Sepatu sandal yang diproduksi secara rutin dengan permintaan yang tidak pernah surut adalah model Sampan, High Heel Pasir, Wedges kaca, dan Double Bensole.

1. Bahan baku dan alat – alat yang diperlukan untuk membuat 4 model Sepatu tersebut :

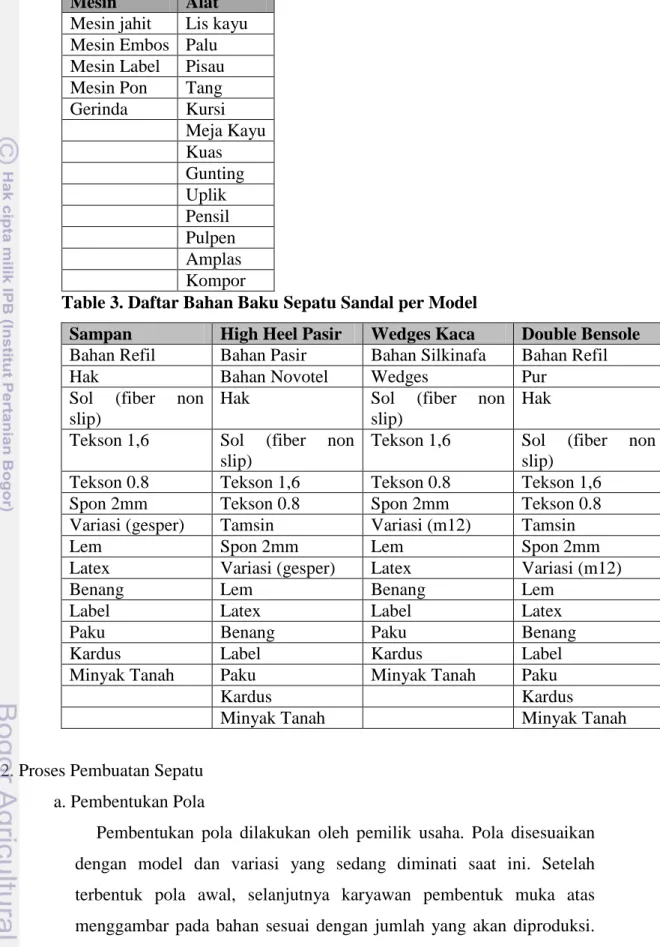

Tabel. 2. Daftar Mesin dan Alat

Mesin Alat

Mesin jahit Lis kayu Mesin Embos Palu Mesin Label Pisau Mesin Pon Tang Gerinda Kursi Meja Kayu Kuas Gunting Uplik Pensil Pulpen Amplas Kompor

Table 3. Daftar Bahan Baku Sepatu Sandal per Model

Sampan High Heel Pasir Wedges Kaca Double Bensole Bahan Refil Bahan Pasir Bahan Silkinafa Bahan Refil

Hak Bahan Novotel Wedges Pur

Sol (fiber non slip)

Hak Sol (fiber non

slip)

Hak Tekson 1,6 Sol (fiber non

slip)

Tekson 1,6 Sol (fiber non slip)

Tekson 0.8 Tekson 1,6 Tekson 0.8 Tekson 1,6

Spon 2mm Tekson 0.8 Spon 2mm Tekson 0.8

Variasi (gesper) Tamsin Variasi (m12) Tamsin

Lem Spon 2mm Lem Spon 2mm

Latex Variasi (gesper) Latex Variasi (m12)

Benang Lem Benang Lem

Label Latex Label Latex

Paku Benang Paku Benang

Kardus Label Kardus Label

Minyak Tanah Paku Minyak Tanah Paku

Kardus Kardus

Minyak Tanah Minyak Tanah

2. Proses Pembuatan Sepatu a. Pembentukan Pola

Pembentukan pola dilakukan oleh pemilik usaha. Pola disesuaikan dengan model dan variasi yang sedang diminati saat ini. Setelah terbentuk pola awal, selanjutnya karyawan pembentuk muka atas menggambar pada bahan sesuai dengan jumlah yang akan diproduksi.

Kemudian bahan tersebut dilapisi dengan latex dan kemudian didiamkan hingga mengering. Setelah mengering bahan akan menjadi lebih keras, lalu siap digunting mengikuti pola yang telah dibuat.

b. Pembentukan Muka Atas

Bahan yang telah digunting, kemudian dijahit sesuai dengan model dan variasi. Selain itu bentuk disesuaikan dengan cetakan dan ukuran yang tersedia. Ukuran yang tersedia yaitu dari ukuran 36 – 40 . Setelah dijahit, bahan siap untuk dipasangkan pada kerangka sandal.

c. Pembentukan kerangka

Bentuk pondasi sandal sesuai dengan ukuran yang akan dibuat. Untuk beberapa sandal dilakukan pemasangan tamsin, hal ini dilakukan untuk membuat sandal lebih kuat dan tahan lama. Kemudian dilakukan perapihan pada kerangka menggunakan amplas.

d. Pembuatan sandal

Kerangka yang telah selesai dibentuk kemudian dipasangkan dengan bagian muka atas dengan menggunakan lem. Untuk membuat lem lebih merekat, setiap penempelan dilakukan pembakaran secara singkat menggunakan kompor. Sandal yang telah merekat kuat kemudian diberikan label sesuai dengan pemesanan. Setelah pemberian label, dilakukan pemasangan hak dan sol pada bagian bawah Sepatu, Pemasangan hak menggunakan paku agar hak terpasang secara kuat dan tidak mudah lepas.

e. Finishing

Sandal yang telah selesai dibuat kemudian dilanjutkan pada tahap finishing yaitu, proses pembersihan dan pengepakan ke dalam dus. Dan dikemas per kodi hingga produk siap untuk dikirim.

Proses pemasaran dilakukan langsung oleh pemilik pada awalnya dengan menawarkan produknya kepada pemilik toko sepatu di pasar. Pemilik pun melakukan proses pengiriman produknya sendiri. UKM Maju Bersama tidak melakukan kegiatan promosi secara langsung melalui media tertentu, namun proses promosi ini berjalan secara alami melalui sistem word of mouth di antara para pelanggannya sehingga produk UKM Maju

Bersama ini cukup dikenal oleh para pemilik toko sepatu sandal di daerah Bogor.

4.3. Penentuan Biaya Standar

Penentuan biaya standar pada Usaha Mikro Pembuatan Sepatu Maju Bersama terdiri atas Biaya Bahan Baku Langsung Standar, Biaya Tenaga Kerja Langsung Standar dan Biaya Overhead Pabrik Standar.

1. Biaya Bahan Baku Langsung Standar

Biaya bahan baku langsung standar terdiri atas harga bahan baku langsung standar dan kuantitas bahan baku langsung standar.

a. Harga Bahan Baku Langsung Standar

Harga bahan baku langsung standar didasarkan pada harga rata – rata dari daftar harga toko grosir yang menjadi pemasok untuk UKM Maju Bersama dan informasi lain yang terkait dengan perubahan harga bahan baku.

b. Kuantitas Bahan Baku Langsung Standar

Standar kuantitas bahan baku langsung yang digunakan ditetapkan sendiri oleh pemilik usaha berdasarkan pengalaman pemakaian standar per produksi selama ini.

2. Biaya Tenaga Kerja Langsung Standar

Biaya tenaga kerja langsung standar terdiri atas tarif upah tenaga kerja langsung standar dan jam tenaga kerja langsung standar.

a. Tarif Upah Tenaga Kerja Langsung Standar

Tarif upah tenaga kerja langsung standar dari UKM Maju Bersama didasarkan pada tarif upah yang ditetapkan oleh pemilik sendiri disesuaikan dengan model Sepatu sandal yang dikerjakan. Sistem pengupahan di UKM Maju Bersama diberikan secara borongan.

b. Jam Tenaga Kerja Langsung Standar

Para karyawan pengrajin Sepatu sandal UKM Maju Bersama bekerja mulai pukul 07.00 – 23.00 dengan waktu Ishoma pada pukul 12.00 – 13.00 dan pukul 18.00 – 19,00. dengan 14 jam kerja masing – masing karyawan mampu menyelesaikan sekitar 1 kodi sepatu sandal per harinya.

3. Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar terdiri atas biaya overhead pabrik tetap standar dan biaya overhead pabrik variabel standar.

a. Biaya Overhead Pabrik Tetap Standar

Biaya overhead pabrik tetap standar terdiri atas biaya penyusutan investasi bangunan bengkel kerja dan gudang, mesin dan peralatan, biaya makan dan minum serta upah pengawas.

b. Biaya Overhead Pabrik Variabel Standar

Biaya overhead pabrik variabel standar terdiri atas biaya transportasi dan listrik yang digunakan untuk membuat Sepatu.

4.4 Biaya Produksi

Data mengenai biaya produksi UKM Pembuatan sepatu Maju Bersama meliputi biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. UKM Maju Bersama memproduksi berbagai model sepatu sandal wanita, namun pada penelitian ini hanya dipilih empat model yang diproduksi secara continue dan memberikan kontribusi paling besar terhadap penjualan yaitu model sampan, wedges kaca, pasir dan double bensole.

4.4.1. Biaya Bahan Baku Langsung

Bahan baku langsung yang digunakan untuk membuat keempat model Sepatu ini hampir sama, hanya berbeda pada pemilihan jenis bahan dan accessories yang digunakan pada setiap jenis Sepatu. Khusus untuk model wedges kaca juga memiliki perbedaan dalam pemilihan jenis hak. Berikut daftar bahan baku yang digunakan pada tiap model beserta kuantitas yang yang dibutuhkan per pasang.

Tabel 4. Daftar Bahan Baku Untuk Model Sampan per Kodi Bahan Baku Pemakaian /Pasang unit

Bahan Refil 2.75 m

Hak 40 unit

Sol (fiber non slip) 20 lbr

Tekson 1,6 1.5 lbr

Tekson 0.8 1.5 lbr

Spon 2mm 1 lbr

Variasi (gesper) 40 unit

Latex 1 ltr

Benang 1 gulung

Label 40 unit

paku 80 unit

Kardus 20 unit

Sumber : Data UKM Maju Bersama (diolah)

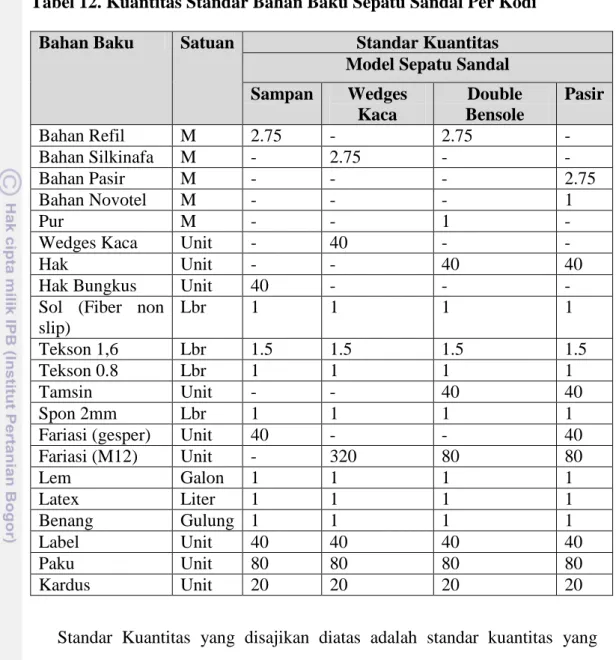

Tabel 5. Daftar Bahan Baku Untuk Model Wedges Kaca per Kodi Bahan Baku Pemakaian /Pasang unit

Bahan Silkinapa 2.75 m

Wedges 40 unit

Sol (fiber non slip) 1 lbr

Tekson 1,6 1.5 lbr Tekson 0.8 1.5 lbr Spon 2mm 1 lbr Variasi (m12) 320 unit Lem 3.25 kg Latex 1 ltr Benang 1 gulung Label 40 unit paku 80 unit kardus 20 Unit

Sumber : Data UKM Maju Bersama (diolah)

Tabel 6. Daftar Bahan Baku Untuk Model Pasir per Kodi Bahan Baku Pemakaian /Pasang unit

Bahan Pasir 2.75 m

Bahan Novotel 1 m

Hak 40 unit

Sol (fiber non slip) 1 lbr

Tekson 1,6 1.5 lbr

Tekson 0.8 1.5 lbr

Tamsin 40 unit

Spon 2mm 1 lbr

Variasi (gesper) 40 unit

Lem 3.25 kg Latex 1 ltr Benang 1 gulung Label 40 unit paku 80 unit kardus 20 unit

Sumber : Data UKM Maju Bersama (diolah) Lanjutan Tabel 4

Tabel 7. Daftar Bahan Baku Untuk Model Double Bensole per Kodi

Bahan Baku Pemakaian /Pasang unit

Bahan Refil 2.75 m

Pur 1 m

Hak 40 unit

Sol (fiber non slip) 1 lbr

Tekson 1,6 1.5 lbr Tekson 0.8 1.5 lbr Tamsin 40 unit Spon 2mm 1 Lbr Variasi (m12) 80 Unit Lem 3.25 Kg Latex 1 Ltr Benang 1 Gulung Label 40 Unit paku 80 Unit kardus 20 Unit

Sumber : Data UKM Maju Bersama (diolah) 4.4.2. Tenaga Kerja Langsung

UKM Pembuatan Sepatu Maju Bersama memiliki 25 orang tenaga kerja, yaitu para pengrajin Sepatu yang berasal dari tetangga sekitar dan kerabat. Sistem pengupahan pada UKM ini adalah dengan sistem borongan dengan tarif yang berbeda – beda sesuai dengan model Sepatu sandal yang dikerjakan. Berikut tarif upah tenaga kerja langsung per kodi berdasarkan model.

Tabel 8. Tarif Upah Tenaga Kerja Langsung

Model Sepatu Sandal Tarif Upah Per

Kodi Total

Model Sampan Rp 110,000 Rp 5.500.000 Model Wedges Kaca Rp 125,000 Rp 6.250.000

Model Pasir Rp 113,000 Rp 5.650.000

ModelDouble Bensole Rp 120,000 Rp 6.000.000 Sumber : Data UKM Maju Bersama

Setiap minggunya UKM Maju Bersama memproduksi Sepatu sandal sebanyak 50 kodi, untuk menjaga ketersediaan setiap model di toko maka UKM Maju Bersama memproduksi Sepatu sandal dengan model yang berbeda – beda setiap minggunya. Sehingga total biaya

tenaga kerja yang harus dikeluarkan per produksi setiap minggunya pun berbeda – beda.

4.4.3. Biaya Overhead Pabrik

Biaya overhead pabrik pada UKM Maju Bersama terdiri atas biaya overhead tetap dan biaya overhead variabel. Biaya overhead tetap terdiri dari biaya penyusutan (bangunan, mesin, dan peralatan), biaya upah pengawas, biaya pengeluaran air dan makan. Perhitungan biaya penyusutan dilakukan menggunakan metode garis lurus (Horngren, 2008) yaitu :

Tarif penyusutan = Nilai Perolehan – Nilai Sisa ………(14) Umur Ekonomis

Total biaya overhead tetap yang dikeluarkan oleh UKM Maju Bersama setiap minggunya adalah sebesar :

Tabel 9. Biaya Pengeluaran Komponen Biaya Overhead Pabrik Tetap

Overhead Tetap Pengeluaran per Minggu Penyusutan Rp 352.146,-

Air dan Makan Rp 467.500,- Pengawas Rp 250.000,-

Total Rp 1.069.646,-

Biaya overhead variabel yang dikeluarkan oleh UKM Maju bersama terdiri atas biaya listrik, transportasi, dan minyak tanah. Berikut adalah tabel pemakaian komponen biaya overhead variabel UKM Maju Bersama per kodi.

Tabel 10. Pemakaian Komponen Biaya Overhead Pabrik Variabel Overhead Variabel Pemakaian/kodi

Listrik Rp 274,-

Transportasi Rp 3500,- Minyak Tanah Rp 5750,-

Total Rp 9524,-

4.5 Penetapan Standar

Penetapan standar harus dilakukan agar dapat dijadikan dasar ukuran harga dan kuantitas yang seharusnya terjadi agar poses produksi dapat efisien.

Standar harga yang diteliti adalah komponen biaya produksi yang terkait dengan perhitungan laba dalam laporan keuangan yaitu, bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Penetapan standar berasal dari sumber pengembangan internal UKM Maju Bersama berdasarkan pengalaman masa lalu dan berdasarkan data pembelian dimasa lalu. Berikut disajikan data mengenai standar harga dan kuantitas penggunaan dalam proses produksi.

Tabel 11. Standar Harga Beli Bahan Baku Sepatu Semua Model

Bahan

Baku Satuan

Standar Harga (Rp)

2011 2012

Okt Nov Des Jan Feb Mar

Bahan Refil m 56000 56000 56000 56000 56000 56000 Bahan Silkinafa m 56000 56000 56000 56000 56000 56000 Bahan Pasir m 56000 56000 56000 56000 56000 56000 Bahan Novotel m 56000 56000 56000 56000 56000 56000 Pur m 25000 25000 25000 25000 25000 25000 Wedges Kaca Kodi 120000 120000 120000 120000 120000 120000 Hak Kodi 36000 36000 36000 36000 36000 36000 Hak Bungkus Unit 22000 22000 22000 22000 22000 22000 Sol (Fiber non slip) Lbr 35000 35000 35000 35000 35000 35000 Tekson 1,6 Lbr 12500 12500 12500 12500 12500 12500 Tekson 0.8 Lbr 8500 8500 8500 8500 8500 8500 Tamsin Kodi 50000 50000 50000 50000 50000 50000 Spon 2mm Lbr 12000 12000 12000 12000 12000 12000 Fariasi (gesper) Kodi 11000 11000 11000 11000 11000 11000 Fariasi (M12) m 20000 20000 20000 20000 20000 20000 Lem Galon 125000 125000 125000 125000 125000 125000 Latex Liter 25000 25000 25000 25000 25000 25000 Benang Lusin 15000 15000 15000 15000 15000 15000 Label Kodi 4000 4000 4000 4000 4000 4000 Paku Dus 12000 12000 12000 12000 12000 12000 Kardus unit 45000 45000 45000 45000 45000 45000

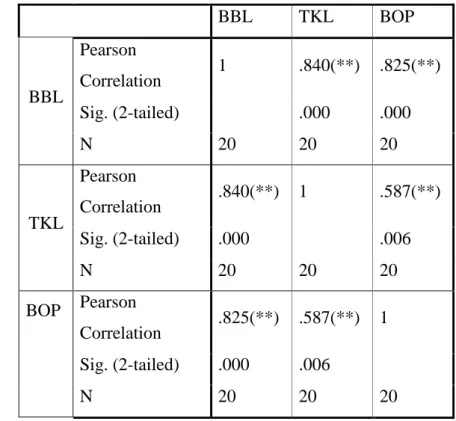

Tabel 12. Kuantitas Standar Bahan Baku Sepatu Sandal Per Kodi

Bahan Baku Satuan Standar Kuantitas

Model Sepatu Sandal Sampan Wedges Kaca Double Bensole Pasir Bahan Refil M 2.75 - 2.75 - Bahan Silkinafa M - 2.75 - - Bahan Pasir M - - - 2.75 Bahan Novotel M - - - 1 Pur M - - 1 -

Wedges Kaca Unit - 40 - -

Hak Unit - - 40 40

Hak Bungkus Unit 40 - - -

Sol (Fiber non slip) Lbr 1 1 1 1 Tekson 1,6 Lbr 1.5 1.5 1.5 1.5 Tekson 0.8 Lbr 1 1 1 1 Tamsin Unit - - 40 40 Spon 2mm Lbr 1 1 1 1

Fariasi (gesper) Unit 40 - - 40

Fariasi (M12) Unit - 320 80 80 Lem Galon 1 1 1 1 Latex Liter 1 1 1 1 Benang Gulung 1 1 1 1 Label Unit 40 40 40 40 Paku Unit 80 80 80 80 Kardus Unit 20 20 20 20

Standar Kuantitas yang disajikan diatas adalah standar kuantitas yang digunakan oleh UKM Maju Bersama, untuk jumlah kuantitas per kodinya cenderung sama hanya berbeda pada komponen bahan baku itu sendiri yang disesuaikan dengan model Sepatu sandal yang sedang dibuat pada minggu produksi.

Untuk standar tarif upah bahan tenaga kerja ditentukan sendiri oleh UKM Maju Bersama berdasarkan tingkat kesulitan model Sepatu yang sedang dibuat. Tarif upah tenaga kerja standar adalah seperti yang disajikan pada Tabel 7. Penetapan standar untuk overhead variabel disesuaikan dengan iumlah

produksi per minggu produksinya. Standar pengeluaran untuk overhead variabel ditetapkan sendiri oleh UKM Maju Bersama berdasarkan perhitungan dari data pengeluaran overhead tersebut dimasa lalu.

4.6 Analisis Regresi Linier Berganda

Hubungan penggunaan biaya standar atas komponen biaya produksi seperti bahan baku langsung (BBL), tenaga kerja langsung (TKL) dan overhead pabrik (BOP) yang telah ditetapkan sebelumnya dengan perolehan keuntungan atau laba bersih dari UKM Maju Bersama per produksinya dapat dilihat menggunakan analisis regresi linier berganda karena menggunakan lebih dari satu variabel independen. Analisis ini menggunakan komponen biaya produksi yaitu, BBL, TKL, dan BOP sebagai variabel independen dan Laba sebagai variabel dependen. Uji Regresi Linier Berganda dilakukan menggunakan software SPSS 15 for Windows berikut adalah hasil dari uji tersebut :

4.6.1 Uji Korelasi

Sebelum melakukan uji regresi linier berganda dilakukan terlebih dahulu uji korelasi untuk melihat apakah ada hubungan atau pengaruh antar variabel independen. Hal ini diperlukan untuk menghindari bias hasil regresi karena antar variabel saling mempengaruhi.

Tabel 13. Hasil Uji Korelasi Correlations

Correlation is significant at the 0.01 level (2-tailed).

BBL TKL BOP BBL Pearson Correlation 1 .840(**) .825(**) Sig. (2-tailed) .000 .000 N 20 20 20 TKL Pearson Correlation .840(**) 1 .587(**) Sig. (2-tailed) .000 .006 N 20 20 20 BOP Pearson Correlation .825(**) .587(**) 1 Sig. (2-tailed) .000 .006 N 20 20 20

Dari hasil uji korelasi diatas dapat dilihat bahwa untuk variabel Bahan Baku Langsung (BBL) dan Tenaga Kerja Langsung (TKL) memiliki hubungan sebesar 0.840 hal ini menunjukkan hubungan yang sangat erat karena nilai tersebut mendekati 1.000 dan kedua variabel ini saling mempengaruhi. Sedangkan untuk variabel Biaya Overhead Pabrik (BOP) dan variabel TKL memiliki hubungan sebesar 0.587 hal ini menunjukkan bahwa kedua variabel ini saling mempengaruhi namun tidak signifikan. Oleh karena itu salah satu variabel yang terlalu erat hubungannya dikeluarkan, sehingga hanya variabel BOP dan TKL yang akan diuji pengaruhnya terhadap laba.

4.6.2. Uji Regresi Linier Berganda

Hasil uji regresi linier berganda menunjukkan hasil persamaan regresi yang menggambarkan bagaimana pengaruh variabel independen yaitu, BBL dan TKL terhadap variabel dependen yaitu, Laba. Berikut adalah persamaan regresinya:

Laba = 4000007 + 4.268 TKL – 36.015 BOP

Yang artinya adalah setiap peningkatan standar biaya tenaga kerja langsung sebesar 1 rupiah akan meningkatkan laba sebesar 4,268 rupiah dan peningkatan standar biaya overhead pabrik setiap 1 rupiah akan menurunkan laba sebesar 36,015 rupiah. Jadi tenaga kerja langsung berpengaruh positif terhadap peningkatan laba dan biaya overhead pabrik berpengaruh negatif terhadap laba. Dengan nilai korelasi variabel TKL terhadap Laba sebesar 0.857 yang artinya tenaga kerja langsung memiliki hubungan yang erat sebesar 85,7%, sedangkan nilai korelasi variabel BOP terhadap Laba sebesar 0.103 yang artinya keeratan hubungan negatif yang timbul antara biaya overhead pabrik terhadap laba hanya sebesar 10.3%.

Biaya Tenaga Kerja Langsung (TKL) memiliki pengaruh positif terhadap peningkatan laba karena pada setiap peningkatan upah TKL berarti meningkat juga kapasitas produksinya, karena sistem pengupahan pada UKM Maju Bersama ini adalah sistem borongan. Dengan meningkatnya kapasitas produksi berarti meningkat juga

jumlah penjualan dengan asumsi jumlah yang diproduksi sama dengan jumlah yang terjual karena produk yang diproduksi sudah merupakan produk pesanan, sehingga peningkatan total biaya TKL dapat meningkatkan pendapatan dan meningkatkan laba. Sedangkan Untuk BOP berpengaruh negatif karena komponen BOP tetap, memiliki nilai persentase yang lebih tinggi sekitar 69% – 71% sedangkan persentase dari BOP variabel lebih kecil yaitu sekitar 29% - 31% sehingga pengeluaran overhead untuk overhead tetap besarnya akan selalu sama baik ada produksi maupun tidak ada produksi, sedangkan untuk overhead variabel bergantung pada jumlah produksi, maka pengeluaran overhead variabel ini dapat ditoleransi oleh nilai jual dari produk, sedangkan overhead tetap tidak bergantung pada jumlah produksi, maka ketika jumlah yang diproduksi menurun biaya overhead tetap akan meningkat dan meningkatkan biaya produksi yang memberikan efek negatif pada laba.

4.6.2.1 Uji Normalitas Residu

Model dikatakan layak apabila residual dari data menyebar normal yang artinya tidak ada data yang condong ke arah nilai tertentu. Dapat dilihat dari nilai probabilitas Asymp.Sig.2-Tailed sebesar 0.164 dimana nilainya lebih dari 0.05 sehingga data dinyatakan normal.

4.6.2.2 Uji Autokorelasi

Model dikatakan layak apabila tidak terjadi autokorelasi, yaitu adanya hubungan antara kesalahan pada periode t dan t – 1 atau kesalahan berlanjut, hal tersebut dapat dilihat dari hasil uji durbin-watson pada regresi yang nilainya berada diantara rentang nilai dU < dW < 4 – dU. Dimana nilai rentang durbin – Watson untuk k (variabel) = 2 dan N (sampel) = 20 adalah dU = 1.15367 dan 4 – dU = 2.84633. Nilai durbin – watson untuk model diatas adalah 2.805, nilai tersebut terletak pada rentang tersebut sehingga dinyatakan bahwa tidak terjadi autokorelasi terhadap data.

Regression Standardized Predicted Value 2.0 1.5 1.0 0.5 0.0 -0.5 -1.0 Re gres sio n S tud ent iz ed Re sid ual 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 Scatterplot

Dependent Variable: Laba

4.6.2.3 Uji Multikolinieritas

Uji multikolinieritas adalah uji untuk melihat apakah antar variabel memiliki hubungan linier yang dapat memberikan bias terhadap hasil. Syarat suatu data tidak multikolinier adalah nilai Variance Inflated Factors (VIF) yang < 10.00 dan nilai tolerance yang berada dikisaran 0.10 – 1.00. pada hasil regresi model diatas didapat hasil VIF untuk variabel TKL dan BOP adalah sama yaitu, 1.526 < 10 dan tolerance 0.655 < 1.00 sehingga dapat dinyatakan bahwa tidak terjadi multikolinieritas antar variabel.

4.6.2.4 Uji Homoskedastisitas

Uji homoskedastisitas adalah uji untuk melihat bahwa varians dari data adalah sama pada seluruh pengamatan. Hal tersebut dapat dilihat dari hasil persilangan nilai residu SRESID dengan residu ZPRED pada scatterplot dimana nilai residunya menyebar di atas dan di bawah nilai 0.0 pada sumbu Y. berikut gambar scatterplot dari model diatas :

Gambar 2. Scatterplot chart uji homoskedastisitas Dari gambar diatas dapat dilihat bahwa terdapat titik – titik yang menyebar di atas dan di bawah nilai 0.0 pada sumbu Y dan tidak memiliki pola tertentu sehingga dapat dinyatakan bahwa tidak terjadi heteroskedastisitas.

Dengan demikian persamaan model regresi linier berganda diatas telah memenuhi keempat asumsi dasar kelayakan

sebuah model regresi berganda. Sehingga persamaan diatas dapat dinyatakan sebagai model yang layak untuk menjelaskan hubungan antara penggunaan biaya standar tenaga kerja langsung dan standar biaya overhead pabrik terhadap laba yang diperoleh oleh UKM Maju Bersama. Untuk variabel standar biaya bahan baku langsung yang telah dikeluarkan sebelumnya, tidak diperhitungkan kembali karena memiliki pengaruh yang sama seperti variabel biaya tenaga kerja langsung karena antar variabel ini memiliki korelasi yang tinggi.

4.6.3. Pengambilan Keputusan 4.6.3.1 Uji F

Hipotesis yang dibuat pada uji regresi linier berganda ini adalah :

H0 : Standar Biaya Tenaga Kerja Langsung dan Standar Biaya Overhead Pabrik secara bersama – sama tidak memiliki pengaruh signifikan terhadap laba.

H1 : Standar Biaya Tenaga Kerja Langsung dan Standar Biaya Overhead Pabrik secara bersama – sama memiliki pengaruh signifikan terhadap laba.

Dasar pengambilan keputusan adalah :

Jika F hitung F tabel atau probabilitas 0,05 maka H0 diterima

Jika F hitung > F tabel atau probabilitas < 0,05 maka H0 ditolak

Dari hasil Uji F regresi model diatas menghasilkan nilai F hitung sebesar 395,779 sedangkan Ftabel sebesar 3.591531, sehingga F hitung > dari F tabel dan nilai probabilitas atau sig sebesar 0.000 jauh dibawah 0.05. jadi hipotesis yang diambil adalah tolak H0. Sehingga dari hasil uji F dapat dinyatakan bahwa standar biaya bahan tenaga kerja langsung dan standar biaya overhead pabrik

secara bersama – sama memiliki pengaruh yang signifikan terhadap laba baik secara positif maupun negatif.

4.6.3.2 Uji T

Hipotesis yang dibuat pada uji regresi linier berganda ini adalah :

H0 : Standar Biaya Tenaga Kerja Langsung dan Standar Biaya Overhead Pabrik secara parsial tidak memiliki pengaruh signifikan terhadap laba.

H1 : Standar Biaya Tenaga Kerja Langsung dan Standar Biaya Overhead Pabrik secara parsial memiliki pengaruh signifikan terhadap laba.

Dasar pengambilan keputusan adalah :

Jika T hitung T tabel atau probabilitas 0,05 maka H0 diterima

Jika T hitung > T tabel atau probabilitas < 0,05 maka H0 ditolak

Dari hasil Uji T regresi model diatas menghasilkan nilai T hitung sebesar 10,665 sedangkan T tabel sebesar 2.109816, sehingga T hitung > dari T tabel dan nilai probabilitas atau sig sebesar 0.000 jauh dibawah 0.05. jadi hipotesis yang diambil adalah tolak H0. Sehingga dari hasil uji F dapat dinyatakan bahwa standar biaya bahan tenaga kerja langsung dan standar biaya overhead pabrik secara parsial memiliki pengaruh yang signifikan terhadap laba baik secara positif maupun negatif.

4.7. Analisis Varians

Penetapan harga dan kuantitas standar yang telah dilakukan sebelumnya menyisakan pertanyaan apakah pada kenyataannya terjadi perbedaan atau varians dengan harga dan kuantitas aktual per produksi? Hal tersebut dapat diukur dengan menggunakan analisis varians, untuk mengetahui apakah terjadi perbedaan atau tidak dan apakah perbedaan tersebut menguntungkan (favorable) atau merugikan (unfavorable) bagi

UKM Maju Bersama dalam proses produksinya. Berikut hasil analisis varians atas biaya bahan baku langsung, tarif upah tenaga kerja langsung dan biaya overhead pabrik.

4.7.1. Analisis Varians Bahan Baku Langsung

Analisis varians bahan baku langsung terdiri atas varians harga bahan baku dan varians efisiensi penggunaan. Berikut hasil kedua analisis tersebut.

i. Bahan Refil

Standar harga bahan refil per meternya selama 20 minggu adalah Rp 56000,- dengan nilai rataan realisasi sebesar Rp 35600,- berdasarkan hasil analisis varians harga, rataan varians harga yang terjadi adalah sebesar Rp (26667900) untuk satu bulan produksi sebanyak 195 kodi, dengan rataan presentase varians sebesar 35,36% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk bahan refil adalah sebesar Rp 8900,- dengan standar kuantitas sebesar 233,75 m dan kuantitas aktual sebesar 234 m untuk satu bulan produksi. Dengan presentase penyimpangan sebesar -0.11% dikategorikan unfavorable.

ii. Bahan Silkinafa

Standar harga bahan silkinafa per meternya selama 19 minggu adalah Rp 56000,- dengan nilai rataan realisasi sebesar Rp 48600,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (11.137.496) untuk satu bulan produksi sebanyak 195 kodi, dengan rataan presentase varians sebesar 21.43% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk bahan silkinafa adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual

yaitu sebesar 137,5 m untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

iii. Bahan Pasir

Standar harga bahan pasir per meternya selama 19 minggu adalah Rp 56000,- dengan nilai rataan realisasi sebesar Rp 44000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (399.474) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 21.43% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk bahan pasir adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 165 m untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

iv. Bahan Novotel

Standar harga bahan novotel per meternya selama 19 minggu adalah Rp 56000,- dengan nilai rataan realisasi sebesar Rp 56000,- berdasarkan hasil analisis varians, tidak terdapat nilai varians karena harga standar dan harga aktual memiliki nilai yang sama, namun hal ini masih dikategorikan kepada favorable(F).

Nilai varians efisiensi untuk bahan novotel adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 60m untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

v. Pur

Standar harga pur per meternya selama 17 minggu adalah Rp 25000,- dengan nilai rataan realisasi sebesar Rp 23.500,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (18.529) untuk satu kali

produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 12% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk pur adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 35m untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

vi. Wedges Kaca

Standar harga wedges kacaper kodinya selama 19minggu adalah Rp 12000,- dengan nilai rataan realisasi sebesar Rp 12000,- berdasarkan hasil analisis varians, tidak terdapat nilai varians karena harga standar dan harga aktual memiliki nilai yang sama, namun hal ini masih dikategorikan kepada favorable(F).

Nilai varians efisiensi untuk wedges kaca adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 50 kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

vii. Hak

Standar harga hakper kodinya selama 17 minggu adalah Rp 36000,- dengan nilai rataan realisasi sebesar Rp 25000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (252.353) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 30,56 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk hak adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 95

kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

viii. Hak Bungkus

Standar harga hakbungkus per kodinya selama 18 minggu adalah Rp 22000,- dengan nilai rataan realisasi sebesar Rp 23800,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp 25000,- untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar -13,64 % dan dapat dikategorikan unfavorable (U).

Nilai varians efisiensi untuk hak bungkus adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 50 kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

ix. Sol (Fiber Non Slip)

Standar harga sol (fiber non slip) per lembarnya selama 20 minggu adalah Rp 35000,- dengan nilai rataan realisasi sebesar Rp 25250,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (460500) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 27.85 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk sol (fiber non slip) adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 lembar untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

x. Texon 1.6

Standar harga texon 1.6 per lembarnya selama 20 minggu adalah Rp 12500,- dengan nilai rataan realisasi sebesar Rp 10500,- berdasarkan hasil analisis varians,

rataan varians yang terjadi adalah sebesar Rp (144.050) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 16,00 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk texon 1.6 adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 292.5 lembar untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xi. Texon 0.8

Standar harga texon 0.8 per lembarnya selama 20 minggu adalah Rp 8500,- dengan nilai rataan realisasi sebesar Rp 5900,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (118950) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 30.59 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk texon 0.8 adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 lembar untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xii. Tamsin

Standar harga tamsin per dusnya selama 20 minggu adalah Rp 50000,- dengan nilai rataan realisasi sebesar Rp 25000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (136250) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 50.00 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk tamsin adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan

antara kuantitas standar dan kuantitas aktual yaitu sebesar 19 dus untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xiii. Spon 2mm

Standar harga spon 2mm per lembarnya selama 20 minggu adalah Rp 12000,- dengan nilai rataan realisasi sebesar Rp 9500,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (118750) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 20.83 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk spon 2mm adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 lembar untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xiv. Fariasi Gesper

Standar harga fariasi gesper per kodiselama 18 minggu adalah Rp 11000,- dengan nilai rataan realisasi sebesar Rp 9200,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (60000) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 40.91 % dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk fariasi gesper adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 110 kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xv. Fariasi M12

Standar harga fariasi m12 per meter selama 19minggu adalah Rp 20000,- dengan nilai rataan realisasi sebesar Rp

20000,- berdasarkan hasil analisis varians, tidak terdapat nilai varians karena harga standar dan harga aktual memiliki nilai yang sama, namun hal ini masih dikategorikan kepada favorable(F).

Nilai varians efisiensi untuk fariasi m12 adalah sebesar Rp 5000,- dengan standar kuantitas sebesar 34,75 m dan kuantitas aktual sebesar 35 m untuk satu bulan produksi. Dengan presentase penyimpangan sebesar -0.72% dikategorikan unfavorable.

xvi. Lem

Standar harga lem per galon selama 20minggu adalah Rp 120000,- dengan nilai rataan realisasi sebesar Rp 120000,- berdasarkan hasil analisis varians, tidak terdapat nilai varians karena harga standar dan harga aktual memiliki nilai yang sama, namun hal ini masih dikategorikan kepada favorable(F).

Nilai varians efisiensi untuk lem adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 galon untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xvii. Latex

Standar harga latex per galonselama 20 minggu adalah Rp 125000,- dengan nilai rataan realisasi sebesar Rp 110000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (171562) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 20,00% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk latex adalah sebesar Rp 27500,- dengan standar kuantitas sebesar 48,75 galon dan kuantitas aktual sebesar 49 galon untuk satu bulan

produksi. Dengan presentase penyimpangan sebesar - 0.51% dikategorikan unfavorable.

xviii. Benang

Standar harga benang per lusinselama 20 minggu adalah Rp 15000,- dengan nilai rataan realisasi sebesar Rp 12500,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (20625) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 16,67% dan dapat dikategorikan favorable (F).

Nilai rata – rata varians efisiensi untuk benang adalah sebesar Rp 6117,- dengan standar kuantitas sebesar 13.19 lusin dan kuantitas aktual sebesar 13.25 untuk satu bulan produksi. Dengan presentase penyimpangan sebesar – 1.43% dikategorikan unfavorable.

xix. Label

Standar harga label per kodiselama 20 minggu adalah Rp 4000,- dengan nilai rataan realisasi sebesar Rp 2000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (91250) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 50.00% dan dapat dikategorikan favorable (F)

Nilai varians efisiensi untuk label adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xx. Paku

Standar harga paku per dus selama 20minggu adalah Rp 12000,- dengan nilai rataan realisasi sebesar Rp 12000,- berdasarkan hasil analisis varians, tidak terdapat

nilai varians karena harga standar dan harga aktual memiliki nilai yang sama, namun hal ini masih dikategorikan kepada favorable(F).

Nilai varians efisiensi untuk paku adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 19.5 dus untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

xxi. Kardus

Standar harga kardus per kodiselama 20 minggu adalah Rp 45000,- dengan nilai rataan realisasi sebesar Rp 31000,- berdasarkan hasil analisis varians, rataan varians yang terjadi adalah sebesar Rp (1277500) untuk satu kali produksi per minggunya sebanyak 50 kodi, dengan rataan presentase varians sebesar 31,11% dan dapat dikategorikan favorable (F).

Nilai varians efisiensi untuk kardus adalah Rp 0 atau tidak memiliki varians karena tidak terdapat perbedaan antara kuantitas standar dan kuantitas aktual yaitu sebesar 195 kodi untuk satu bulan produksi. Sehingga dapat dikategorikan favorable (F).

Pada hasil analisis varians harga dan kuantitas bahan baku langsung diatas, dapat dilihat bahwa ada bahan baku yang memiliki varians favorable dan unfavorable. Hal ini disebabkan oleh beberapa faktor seperti, faktor fluktuasi harga di toko tempat UKM Maju bersama berbelanja, juga dipengaruhi oleh kecenderungan pemilik dalam menganggarkan harga standar tertinggi dari pengalaman pembelian periode sebelumnya untuk mengantisipasi fluktuasi harga antar bahan baku sehingga dapat saling menutupi kekurangan dan kelebihan dari varians bahan baku langsung yang mungkin terjadi.

Perbedaan hasil pada varians harga dan kuantitas juga terjadi pada beberapa bahan baku seperti bahan refil, fariasi m12, latex, dan benang yang pada varians harga menunjukkan favorable sedangkan pada varians efisiensi terjadi unfavorable, hal ini dapat terjadi karena pada proses produksi bahan ini dipakai oleh semua model yang berbeda sehingga konsumsi untuk tiap modelnya dapat berbeda walaupun sebelumnya telah distandarkan bahwa penggunaannya sama.

4.7.2. Analisis Varians Tenaga Kerja Langsung

Analisis varians tenaga kerja langsung terdiri atas varians tarif upah tenaga kerja langsung dan varians varians efisiensi jam tenaga kerja langsung.

Pada varians tarif upah tenaga kerja langsung yang diperhitungkan selama 20 minggu, tidak terjadi varians tarif upah tenaga kerja langsung atau standar tarif upah tenaga kerja langsung sama dengan tarif aktualnya, dimana tarif upah yang ditetapkan adalah Rp 5650,-/pasang untuk model pasir, Rp 6250,-/pasang untuk model wedges kaca, Rp 6000/pasang untuk model double bensole, dan Rp 5500,-/pasang untuk model sampan. Ketiadaan varians ini dikategorikan favorable karena sesuai dengan standar tarif upah yang telah ditetapkan oleh UKM Maju Bersama.

Efisiensi jam tenaga kerja UKM Maju Bersama pun menghasilkan varians yang negatif yang dikategorikan favorable, karena jam kerja aktual berada dibawah jam kerja yang distandarkan yaitu, 1,75 jam kerja standar/ pasang, sedangkan jam kerja aktual adalah 1,4 jam/pasang dengan 14 jam kerja sehari 5 hari seminggu. Penyimpangan positif yang terjadi adalah 21,5%.

4.7.3. Analisis Varians Overhead Pabrik

Varians overhead pabrik terdiri atas varians overhead tetap, varians tarif overhead variabel, dan varians efisiensi overhead variabel.

Pada analisis varians overhead tetap yang dihitung selama 20 minggu, tidak terjadi varians, dikarenakan nilai overhead tetap yang dianggarkan berasal dari perhitungan penyusutan dan beberapa komponen overhead tetap lain yang telah ditetapkan sebelumnya sebesar Rp 1,069,646 per minggu, tidak terdapat perbedaan dengan pengeluaran aktualnya. Hal ini karena nilai overhead yang ditetapkan tidak dipengaruhi oleh faktor lain seperti jumlah produksi, sehingga nilainya sama.

Varians tarif overhead variabel terdiri atas tiga komponen yaitu, tarif listrik, transportasi, dan minyak tanah yang Overhead masing – masing dianggarkan sebesar Rp 13700,- ; Rp 175000,- dan Rp 287500,- untuk satu bulan produksi sebanyak 50 kodi. Dari analisis varians ketiga komponen tersebut yang diperhitungkan selama 20 minggu, tidak terjadi varians, atau pengeluaran overhead variabel yang dianggarkan sama dengan pengeluaran overhead aktual yang dikategorikan favorable. Hal ini disebabkan, pada setiap kali produksinya UKM Maju bersama dapat menentukan dengan pasti berapa jumlah yang akan diproduksi sehingga biaya overhead variabel standar dapat diperhitungkan relatif sesuai dengan biaya overhead aktualnya. Untuk biaya overhead aktual pada komponen listrik, relatif sesuai karena pengenaan biaya listrik UKM Maju Bersama masih menginduk kepada rumah inti, sehingga tidak ada penunjuk pemakaian yang terperinci. Sedangkan untuk varians efisiensi overhead variabel pada UKM Maju Bersama bernilai negatif, hal ini dikarenakan jam kerja aktual yang terjadi jauh di bawah jam kerja yang distandarkan. hal ini merupakan varians yang menguntungkan sehingga dikategorikan favorable.

4.8. Implikasi Manajerial

Hasil penelitian mengenai pengaruh penggunaan biaya standar terhadap peningkatan laba pada UKM Maju Bersama, menunjukkan bahwa dari ketiga komponen biaya produksi yang distandarkan yaitu, biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik dua diantaranya secara bersama – sama memiliki pengaruh yang signifikan terhadap peningkatan laba. Biaya yang memiliki pengaruh adalah biaya tenaga kerja langsung yang pada setiap peningkatannya memiliki pengaruh positif terhadap laba, sedangkan untuk biaya overhead pabrik pada setiap peningkatannya memberikan pengaruh negatif.

Biaya bahan baku tidak diperhitungkan karena antara biaya bahan baku langsung dan biaya tenaga kerja langsung saling mempengaruhi sehingga jika keduanya diperhitungkan akan memberikan nilai yang bias terhadap laba atau menghasilkan nilai double counting.

Pengaruh positif dari biaya tenaga kerja menunjukkan adanya kesempatan bagi UKM maju bersama untuk meningkatkan kapasitas produksi dengan meningkatkan produktivitas tenaga kerja yang ada dengan mengusahakan jam produksi yang lebih efisien dari yang sekarang misalnya dengan melakukan spesialisasi kerja yaitu dengan membagi karyawan kedalam beberapa Jobdesknya masing – masing dan membatasi jam kerja. jika dibandingkan dengan usaha sejenis yang telah melakukan spesialisasi kerja, mereka dapat menghasilkan produk sebanyak 4 kodi per orang setiap harinya. Jika hal ini diterapkan pada UKM Maju bersama maka tidak menutup kemungkinan bahwa produktivitas tenaga kerja pada UKM ini dapat meningkat. Spesialisasi kerja ini juga dapat menjadi solusi bagi penghematan biaya overhead yang memberikan pengaruh negatif terhadap peningkatan laba dengan nilai koefisien yang cukup besar sekitar -36.015 rupiah dengan nilai korelasi sekitar 10,3%. Namun demikian setiap peningkatan biaya overhead pabrik, tetap akan memberikan pengaruh negatif terhadap laba, jika UKM Maju Bersama menerapkan spesialisasi kerja maka salah satu komponen biaya overhead tetap yang yaitu air dan makan dapat dipangkas karena jam kerja yang berkurang dari 14 jam sehari menjadi 9 jam per hari.

Hasil analisis varians yang dilakukan menunjukkan bahwa pada UKM Maju bersama relatif tidak banyak terjadi varians yang merugikan UKM Maju Bersama, hal ini dikarenakan jenis produk yang diproduksi yaitu, Sepatu sandal memiliki kemudahan untuk diperhitungkan kebutuhan bahan baku produksinya dengan relatif tepat, serta pemilihan dan pembelian bahan baku yang dilakukan langsung oleh pemilik membuat varians yang mungkin terjadi semakin tipis karena dipilih dan dibeli jumlahnya secara tepat sesuai dengan perhitungan pemilik. Untuk varians tenaga kerja juga tidak terjadi karena upah tenaga kerja yang dibayarkan sesuai yang distandarkan yang mana standar tarif ini disesuaikan dengan model yang dikerjakan setiap kali produksinya. Untuk overhead pabrik sendiri juga tidak memiliki varians yang merugikan karena biaya overhead yang ditetapkan relatif melebihi dari yang aktual dikeluarkan.

Jadi, dapat dikatakan bahwa harga standar yang ditetapkan oleh UKM Maju Bersama berfungsi dengan baik dalam usaha peningkatan dan pengendalian laba dengan menetapkan standar yang relatif tinggi untuk membackup kemungkinan fluktuasi harga yang terjadi sehingga UKM Maju bersama selalu siap dengan segala kemungkinan yang mungkin terjadi. Namun, akan lebih baik apabila UKM Maju bersama dapat menurunkan harga standar yang telah ditentukan disesuaikan dengan data yang terbaru, sehingga UKM Maju Bersama dapat menekan lagi pengeluaran aktualnya dan dapat memberikan peningkatan laba yang lebih signifikan.