SKRIPSI

Oleh :

LYDIA CITRA PRATIWI

0432010072

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

rahmat dan hidayah-Nya, sehingga penulis mampu menyelesaikan skripsi dengan judul “ Pengukuran Kinerja Dengan Menggunakan Metode Balanced

Scorecard di Rumah Sakit Perkebunan PTPN X Jember ”.

Maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan dalam memperoleh gelar sarjana Teknik Industri pada Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan ini pula dengan segala kerendahan hati penulis mengucapkan rasa terima kasih kepada pihak-pihak yang telah memberikan bantuan dalam penyelesaian skripsi ini baik secara langsung maupun tidak langsung kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

2. Bapak Ir. Sutiyono, MT. Selaku Dekan Teknik Industri Universitas Nasional “Veteran” Jawa Timur.

3. Bapak Ir. Moch Tutuk Safirin, MT, selaku Ketua Jurusan Teknik Industri Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

4. Ibu Ir. Endang PW, MMT, selaku dosen pembimbing I yang telah memberikan waktu, petunjuk, serta bimbingannya.

dorongan, nasehat serta dukungan yang selalu menyertaiku.

8. KakakQ (mas iwan, mba’weny, mba’ iyut) serta Adik-adikku yang tecinta

Bakpow, D’indra, mba’mbol, D’krisna, and D’baby yang telah memberikan

dukungan, semangat dan memotivasi saya sehingga terselesainya skripsi ini. 9. “Mas ku” Taufik A.U sang motivator ku. Makasih atas segala dukungan,

pengorbanan, kesabaran, canda serta “omelan-omelannya” yang tiada henti. 10. Konco – konco seperjuangan paralel B’04, Hendri, Nana, Kodok, Mbak

Welazz, Joe, Dyah”Ndut”, Nyak, Mami, Hasby, Rombeng, “Ning”Dendik, Setan, Farid”adik”, Piye, Dampit, Kong, Bagus, Jhon, Sugeng DLL yang telah banyak memberikan bantuan, dorongan, dan masukan dalam penyelesaian skripsi ini. You are the best I ever had…!!!

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, oleh karena itu segala saran, pendapat, dan kritik yang bersifat membangun sangat diharapkan oleh penulis demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap agar skripsi ini dapat menjadi sesuatu yang bermanfaat bagi pihak Universitas, pembaca, dan Perusahaan.

Surabaya, Oktober 2009

DAFTAR ISI... iii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xiii

ABSTRAKSI……….. ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 3

1.3. Batasan Masalah... 3

1.4. Tujuan Penelitian... 3

1.5. Asumsi... 4

1.6. Manfaat Penelitian... 4

1.7. Sistematika Penulisan... 5

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Rumah Sakit... 7

2.2. Jenis – Jenis Rumah Sakit... 8

2.3. Manajemen Rumah Sakit... 9

2.4. Rekam Medik... 10

2.6.3. Strategi... 15

2.7. Pengukuran Kinerja... 16

2.8. Balanced Scorecard... 18

2.8.1. Konsep Balanced Scorecard... 19

2.8.2. Balanced Scorecard Versus Pengukuran Tradisional... 21

2.8.3. Keunggulan Balanced Scorecard... 22

2.9. Empat Perspektif Dalam Balanced Scorecard... 24

2.9.1. Perspektif Keuangan... 24

2.9.2. Perspektif Pelanggan... 27

2.9.3. Perspektif Proses Bisnis Internal... 31

2.9.4. Perspektif Pembelajaran dan Pertumbuhan... 33

2.10. Faktor Keberhasilan Kritikal (Critical Success Factors/CSFs). ... 36

2.10.1. Pengertian Faktor Keberhasilan Kritikal... 36

2.10.2. Faktor Keberhasilan Kritikal Pada Empat Perspektif... 37

2.10.2.1. Perspektif Finansial... 37

2.10.2.2. Perspektif Pelanggan... 39

2.10.2.3. Perspektif Proses Bisnis Internal... 39

2.10.2.4.Perspektif Pembelajaran dan Pertumbuhan... 40

2.11. Hubungan Pengukuran Balanced Scorecard Dengan Strategi... 41

2.13. Peneliti Terdahulu Balanced Scorecard... 50

BAB III METODE PENELITIAN 3.1. Tempat dan Waktu Penelitian... 56

3.2. Identifikasi dan Definisi Operasional Variabel... 56

3.2.1. Identifikasi Variabel... 56

3.2.2. Definisi Operasional Variabel... 57

3.3. Langkah – Langkah Pemecahan Masalah... 58

3.4. Metode Penngumpulan Data... 65

3.5. Metode Pengolahan Data... 66

3.5.1. Uji Validitas... 67

3.5.2. Uji Reliabilitas... 67

3.6. Metode Analisis Data... 68

3.6.1. Menghubungkan Strategi dengan Pengukuran Balanced Scorecard... 68

3.6.2. Perancangan Pengukuran Balanced Scorecard... 68

3.6.3. Perhitunngan Critical Success Factors... 69

3.6.4. Pembobotan Ke Empat Perspektif Balanced Scorecard Beserta Tolak Ukur Masing–Masing Perspektif Balanced Scorecard... 69

3.6.5. Pengukuran Kinerja Tiap Perspektif Balanced Scorecard... 70

BAB IV ANALISA HASIL DAN PEMBAHASAN

4.1. Identifikasi Visi, Misi, dan Strategi Perusahaan ... 73

4.2. Menghubungkan Visi, Misi, dan Strategi Perusahaan Dengan Pengukuran Balanced Scorecard... . 75

4.3. Penentuan Tolok Ukur Yang Digunakan Dalam Pengukuran Kinerja Perusahan Dengan Prinsip Balanced Scorecard... 78

4.3.1. Perspektif Finansial... 78

4.3.1.1. Hubungan Sebab Akibat... 78

4.3.1.2. Faktor Pendorong Kinerja... 78

4.3.2. Perspektif Pelanggan... 81

4.3.2.1. Hubungan Sebab Akibat... 81

4.3.2.2. Faktor Pendorong Kinerja... 81

4.3.2.3. Keterkaitan dengan Masalah Finansial... 83

4.3.3. Perspektif Proses Bisnis Internal... 83

4.3.3.1. Hubungan Sebab Akibat... 83

4.3.3.2. Faktor Pendorong Kinerja... 84

4.3.3.3. Keterkaitan dengan Masalah Finansial... 85

4.3.4. Perspektif Pembelajaran dan Pertumbuhan... 86

4.3.4.1. Hubungan Sebab Akibat... 86

4.3.4.2. Faktor Pendorong Kinerja... 87

4.4.3. Perspektif Proses Bisnis Internal... 90

4.4.4. Perspektif Pembelajaran dan Pertumbuhan... 91

4.5. Data Hasil Kuisioner... ... 94

4.5.1. Uji Kecukupan Data... 94

4.5.2. Uji Validitas Dan Reliabilitas... 95

4.5.3. Kuisioner Pembobotan Analytical Hierarchy Process... 96

4.5.3.1. Perspektif Finansial... 96

4.5.3.2. Perspektif Pelanggan... 99

4.5.3.3. Perspektif Proses Bisnis Internal... 101

4.5.3.4. Perspektif Pembelajaran dan Pertumbuhan... 104

4.5.3.5. Empat Perspektif Balanced Scorecard... 106

4.6. Perancangan Pengukuran Balanced Scorecard... 110

4.6.1. Perspektif Finansial... 110

4.6.2. Perspektif Pelanggan... 111

4.6.3. Perspektif Proses Bisnis Internal... 112

4.6.4. Perspektif Pembelajaran dan Pertumbuhan... 113

4.7. Perhitungan Faktor Keberhasilan Kritikal... 114

4.7.1. Perspektif Finansial... 114

4.7.2. Perspektif Pelanggan... 115

4.8.2. Perspektif Pelanggan... 118

4.8.3. Perspektif Proses Bisnis Internal... 119

4.8.4. Perspektif Pembelajaran dan Pertumbuhan... 120

4.9. Pengukuran Kinerja Keseluruhan Dalam 4 Perspektif Balanced Scorecard... 121

4.10. Hasil Pengukuran Kinerja... 122

4.11. Pembahasan Hasil Pengukuran Kinerja Antara Tahun 2006 dan Tahun 2007... 122

4.11.1. Pembahasan Hasil Kinerja Tiap Perspektif Balanced Scorecard... 123

4.11.1.1. Perspektif Finansial... 123

4.11.1.2. Perspektif Pelanggan... 125

4.11.1.3. Perspektif Proses Bisnis Internal... 127

4.11.1.4. Perspektif Pembelajaran dan Pertumbuhan... 129

4.11.2. Perbandingan Kinerja Keseluruhan... 131

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... . 133

5.2. Saran... 135 DAFTAR PUSTAKA

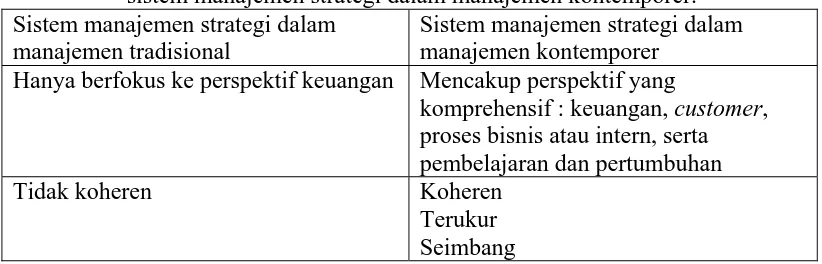

Tradisional dengan Sistem Manajemen Strategi Dalam

Manajemen Kontemporer... 22

Tabel 2.2 Skala Banding Secara Berpasangan... 46

Tabel 2.3 Nilai Random Index... 49

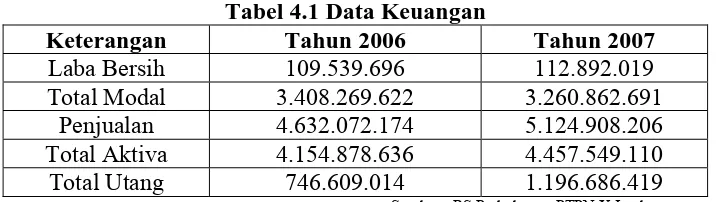

Tabel 4.1 Data Keuangan... 89

Tabel 4.2 Jumlah Pelanggan... 89

Tabel 4.3 Jumlah Komplain Pelanggan... 90

Tabel 4.4 Indikator Keperawatan... 90

Tabel 4.5 Jumlah Karyawan... 91

Tabel 4.6 Jumlah Karyawan Masuk Dan Keluar... 91

Tabel 4.7 Pendidikan Dan Pelatihan Karyawan Tahun 2006... 92

Tabel 4.8 Pendidikan Dan Pelatihan Karyawan Tahun 2007... 93

Tabel 4.9 Rata – rata Absensi Karyawan... 94

Tabel 4.10 Rekapitulasi Uji Validitas Dan Uji Reliabilitas Kuisioner Kepuasan Pelanggan... 96

Tabel 4.11 Matriks Perbandingan Tolak Ukur Finansial... 97

Tabel 4.12 Matriks Perbandingan Hasil Normalisasi Tolak Ukur Finansial... 97

Tabel 4.16 Matriks Perbandinngan Hasil Normalisasi Tolak Ukur

Proses Bisnis Internal... 102 Tabel 4.17 Matriks Perbandingan Tolak Ukur Pembelajaran dan

Pertumbuhan... 104 Tabel 4.18 Matriks Perbandingan Hasil Normalisasi Tolak Ukur

Pembelajaran dan Pertumbuhan... 105 Tabel 4.19 Matriks Perbandingan Tolak Ukur 4 Perspektif Balanced

Scorecard... 107

Tabel 4.20 Matriks Perbandingan Hasil Normalisasi Tolak Ukur 4

Perspektif Balanced Scorecard... 107 Tabel 4.21 Perancangan Pengukuran Perspektif Finansial... 110 Tabel 4.22 Perancangan Pengukuran Perspektif Pelanggan... 111 Tabel 4.23 Perancangan Pengukuran Perspektif Proses Bisnis Internal... 112 Tabel 4.24 Perancangan Pengukuran Perspektif Pembelajaran dan

Pertumbuhan... 113 Tabel 4.25 Faktor Keberhasilan Kritikal Pada 4 Perspektif Balanced

Scorecard... 117

Tabel 4.26 Perhitungan Pengukuran Kinerja Perspektif Finansial

Tahun 2006... 119 Tabel 4.29 Perhitungan Pengukuran Kinerja Perspektif Pelanggan

Tahun 2007... 119 Tabel 4.30 Perhitungan Pengukuran Kinerja Perspektif Proses Bisnis

Internal Tahun 2006... 120 Tabel 4.31 Perhitungan Pengukuran Kinerja Perspektif Proses Bisnis

Internal Tahun 2007... 120 Tabel 4.32 Perhitunngan Pengukuran Kinerja Perspektif Pembelajaran

dan Pertumbuhan Tahun 2006... 121 Tabel 4.33 Perhitungan Pengukuran Kinerja Perspektif Pembelajaran

Secara Seimbang... 28 Gambar 2.2 Perspektif Pelanggan : Tolak Ukur Utama... 29 Gambar 2.3 Model Generik : Proporsi Nilai Pelanggan... 33 Gambar 2.4 Hubungan Strategi Dengan 4 Perspektif Balanced

Scorecard... 43

Gambar 3.1 Flow Chart Pemecahan Masalah... 59 Gambar 4.1 Menghubungkan Strategi Rumah Sakit Dengan 4 Perspektif

Lampiran B Laporan Keuangan

Lampiran C Rekapitulasi Data Kuesioner Kepuasaan Pelanggan

Lampiran D Output Uji Validitas Dan Reliabilitas Kepuasan Pelanggan Lampiran E Output 4 Perspektif Dan Masing-Masing Perspektif Dengan

Software Expert Choice Lampiran F Perhitungan Manual AHP

berbagai usaha telah dilakukan RS Perkebunan PTPN X Jember untuk dapat meraih keunggulan di tengah kondisi persaingan bisnis yang semakin ketat. Salah satu faktor terpenting dalam menentukan keberhasilan jangka panjang adalah pengukuran kinerja.

Selama ini RS Perkebunan PTPN X Jember dalam menilai kinerja perusahaannya hanya menggunakan tolok ukur dari segi finansial saja. Pada kenyataannya pengukuran kinerja yang hanya melihat tolok ukur keuangan saja sudah tidak relevan lagi dalam menghadapi persaingan yang semakin ketat. Oleh karena itu perlu dilakukan pengukuran kinerja dengan beberapa aspek terintegrasi, yaitu perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, perspektif pertumbuhan dan pembelajaran dimana pengukuran tersebut menggunakan metode Balanced Scorecard.

Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan

pengendalian yang secara cepat, tepat, dan komprehensif. Tiap tolok ukur dan perspektif yang ada dalam metode Balanced Scorecard dibobotkan dengan menggunakan metode Analytical Hierarchy Process (AHP) melalui perangkat lunak Expert Choice Versi 9.

Dari analisis yang dilakukan dengan metode Balanced Scorecard dan AHP didapat pengukuran kinerja Rumah Sakit Perkebunan PTPN X Jember tahun 2006 adalah 2,307 yang digolongkan kinerja perusahaan Cukup dan tahun 2007 adalah 2,495 yang digolongkan kinerja perusahaan Baik.

1.1 Latar Belakang

Dewasa ini persaingan pada bidang jasa kesehatan terus meningkat. Hal ini dapat dibuktikan dengan banyaknya rumah sakit swasta yang bermunculan disamping adanya rumah sakit pemerintah. Untuk dapat meraih keunggulan ditengah kompetisi yang ketat, RS Perkebunan PTPN X Jember berusaha memberikan yang terbaik bagi para pasien yang datang berobat. Disamping itu, usaha yang dilakukan untuk menunjang kinerja antara lain melengkapi rumah sakit dengan teknologi kedokteran terbaru, perbaikan pelayanan serta meningkatkan profesionalisme sumber daya yang dimilikinya.

cukup baik, namun pengukuran secara terintegrasi masih belum pernah dilakukan. Pengukuran kinerja perusahaan hanya di lihat dari laba bersih yang di dapat setiap tahunnya berdasarkan pada laporan laba rugi rumah sakit. Dengan banyaknya RS swasta yang bermunculan saat ini dan untuk meningkatkan daya saing, rumah sakit menyadari hal ini, maka RS Perkebunan PTPN X Jember menginginkan sistem pengukuran kinerja yang menyeluruh dan berimbang baik dari segi finansial dan non finansial untuk itulah di pilih metode Balanced Scorecard sebagai salah satu metode pengukuran kinerja dengan menterjemahkan visi, misi, dan strategi perusahaan ke dalam seperangkat ukuran yang menyeluruhyang dapat memberikan kerangka kerja bagi pengukuran kinerja perusahaan dan sistem manajemen yang strategis. Metode Balanced Scorecard ini akan melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran mendorong masa depan.

“Bagaimana kinerja di rumah sakit Perkebunan PTPN X Jember bila

menggunakan metode Balanced Scorecard dan AHP ?”

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut :

1. Pengukuran kinerja yang meliputi perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan periode tahun 2006 – 2007.

2. Pelanggan adalah pasien rumah sakit yang pernah atau sedang menggunakan jasa rumah sakit.

1.4 Tujuan Penelitian

Dalam penelitian tugas akhir ini, terdapat beberapa tujuan yang ingin dicapai yaitu :

1. Mengetahui tingkat kinerja di RS Perkebunan PTPN X Jember

strategi formal yang dijalankan perusahaan serta tidak berubah selama proses penelitian.

2. Manajemen rumah sakit berjalan normal. 3. Data yang diambil sebatas tahun 2006 – 2007.

4. Data yang diambil merupakan data sesungguhnya dari rumah sakit.

1.6 Manfaat Penelitian

1. Diharapkan hasil penelitian ini dapat menberikan kontribusi bagi

Rumah Sakit Perkebunan PTPN X Jember khususnya pada pengukuran kinerja.

2. Dapat diterapkannya pengukuran kinerja baik secara finansial maupun non finansial.

BAB I PENDAHULUAN

Bab ini membahas latar belakang munculnya permasalahan, batasan masalah, perumusan masalah, tujuan penelitian, asumsi, manfaat penelitian, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi teori yang diambil dari beberapa literature yang berkaitan dengan permasalahan yang dibahas dalam penelitian. Teori-teori tersebut menjadi acuan atau pedoman dalam melakukan langkah-langkah penelitian agar benar-benar dapat mencapai tujuan yang diinginkan.

BAB III METODE PENELITIAN

Bab ini menjelaskan metode penelitian yang mencakup tempat dan waktu, identifikasi dan definisi operasional variabel yang digunakan, langkah pemecahan masalah beserta flow chart, metode pengumpulan data dan analisis data.

BAB IV PEMBAHASAN DAN ANALISA

berkaitan dengan upaya peningkatan kepuasan pelanggan. DAFTAR PUSTAKA

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Rumah Sakit

Pengertian Rumah Sakit menurut American Hospital Association tahun 1978 adalah suatu institusi yang fungsi utamanya adalah memberikan pelayanan kepada pasien – diagnostig dan terapeutik – untuk berbagai penyakit dan masalah kesehatan, baik yang bersifat bedah maupun non bedah. Sementara itu SK Menteri Kesehatan RI No. 983/Menkes/SK/XI/1992 menyebutkan bahwa rumah sakit umum adalah rumah sakit yang memberikan pelayanan kesehatan yang bersifat dasar, spesialistik dan subspesialistik. (Aditama, Tjandra Y., Manajemen Administrasi Rumah Sakit, 2002).

rumah sakit merupakan modal dasar untuk penelitian ini. Kelima, rumah sakit juga punya tanggung jawab untuk program pencegahan penyakit dan penyuluhan kesehatan bagi populasi disekitarnya. (Aditama, Tjandra Y., Manajemen Administrasi Rumah Sakit , 2002).

2.2. Jenis – Jenis Rumah Sakit

Di Indonesia dikenal tiga jenis RS sesuai dengan kepemilikan, jenis pelayanan dan kelasnya.

Berdasarkan kepemilikannya menurut AA. Gde Muninjaya, Manajemen Kesehatan (1999:148) adalah:

1. RS Pemerintah (RS Pusat, RS Provinsi, RS Kabupaten). 2. RS BUMN/ABRI.

3. RS Swasta yang menggunakan dana investasi dari sumber dalam negeri (PMDN).

4. RS Swasta yang menggunakan dana investasi dari sumber luar negeri (PMA). Berdasarkan jenis pelayanannya menurut AA. Gde Muninjaya (1999:148): 1. RS Umum.

2. RS Jiwa.

3. RS Khusus (mata, paru, jantung dsb).

Sedangkan berdasarkan kelasnya merujuk pada Keputusan Menteri Kesehatan No.134 Menkes/SK/IV/78 th.1978 pasal 4 yaitu:

b. Rumah Sakit Umum kelas A adalah RSU yang melaksanakan pelayanan kesehatan yang spesialistik dan sub spesialistik.

c. Rumah Sakit Umum kelas B adalah RSU yang melaksanakan pelayanan kesehatan spesialistik yang luas.

d. Rumah Sakit Umum keals C adalah RSU yang melaksanakan pelayanan kesehatan spesialistik paling sedikit 4 spesialis dasar yaitu penyakit dalam, penyakit bedah, penyakit kebidanan/kandungan dan kesehatan anak.

2.3. Manajemen Rumah Sakit

Willan (1990) menyatakan bahwa pelaksanaan manajemen di rumah sakit haruslah “seperti bebek merenangi kolam” tampak tenang dipermukaan dan tetap aktif bergerak dibawah permukaan. Hal ini perlu dilakukan karena rumah sakit berhadapan dengan orang – khususnya orang sakit – sehingga harus tampak tenang di satu pihak. Dipihak lain, karena kompleksnya masalah yang dihadapi rumah sakit, maka para manajernya harus betul – betul aktif bergerak terus untuk mampu memberi pelayanan terbaik. (Aditama, Tjandra Y., Manajemen Administrasi Rumah Sakit , 2002).

(dokter, perawat dan tenaga penunjang lainnya). Dan Keempat adalah pemahaman pengguna jasa pelayanan rumah sakit (pasien dan keluarganya) akan jenis pelayanan kesehatan yang tersedia di rumah sakit.

2.4. Rekam Medik

Rekam Medik (RM) Rumah Sakit (RS) merupakan komponen penting dalam pelaksanaan kegiatan manajemen rumah sakit. RMRS harus mampu menyajikan informasi lengkap tentang proses pelayanan medis dan kesehatan di rumah sakit, baik di masa lalu, masa kini maupun perkiraan di masa datang tentang apa yang akan terjadi.

Menurut AA. Gde Muninjaya, Manajemen Kesehatan (2004) ada dua kelompok data RMRS di sebuah rumah sakit yaitu kelompok data medik dan kelompok data umum.

1. Data medik

Data medik dihasilkan sebagai kewajiban pihak pelaksana pelayanan medis. Mereka akan mendokumentasikan semua hasil pemeriksaan dan pengobatan pasien dengan menggunakan alat perekam tertentu, baik secara manual maupun dengan komputer. Ada dua jenis RMRS yaitu :

khusus lainnya), diagnostik kerja, dan pengobatan atau tindakan. Pencatatan data ini harus diisi selambat – lambatnya 1 X 24 jam setelah pasien diperiksa.

b. Isi rekam medik untuk pasien rawat inap hampir sama dengan isi rekam medik untuk pasien rawat jalan kecuali beberapa hal seperti persetujuan pengobatan / tindakan, catatan konsultasi, catatan perawatan oleh perawat dan tenaga kesehatan lainnya, catatan observasi klinik, hasil pengobatan, resume akhir, dan evaluasi pengobatan.

2. Data Umum

Data umum dihasilkan oleh kelompok kegiatan non medik yang akan mendukung kegiatan kelompok data medik di poliklinik. Beberapa contoh kegiatan poliklinik adalah kegiatan persalinan, kegiatan perawatan, dan lain – lain. Data umum pendukung didapatkan dari kegiatan pemakaian ambulans, kegiatan pemesanan makanan, kegiatan kepegawaian, kegiatan keuangan, dan sebagainya.

2.5. Indikator Mutu Pelayanan Rumah Sakit

Indikator mutu pelayanan rumah sakit selalu terkait dengan struktur, proses outcome sistem pelayanan rumah sakit tersebut. Selain itu dapat dikaji dari tingkat pemanfaatan sarana pelayanan oleh masyarakat, mutu pelayanan dan tingkat efisiensi rumah sakit.

1. Bed Occupancy Rate (BOR)

Persentase pemakaian tempat tidur pada satu satuan waktu tertentu. Indikator ini memberikan gambaran tentang tinggi rendahnya tingkat pemanfaatan tempat tidur rumah sakit.

%

Frekuensi pemakaian tempat tidur dalam satu satuan waktu (biasanya per tahun) tempat tidur rumah sakit. Indikator ini akan memberikan gambaran tentang tingkat pemakaian tempat tidur di sebuah rumah sakit.

atTidur

3. Average Length of Stay (ALOS)

Rata – rata lamanya perawatan seorang pasien. Indikator ini disamping merupakan gambaran tingkat efisiensi manajemen pasien di sebuah rumah sakit, indikator ini juga dapat dipakai untuk mengukur mutu pelayanan apabila diagnosis penyakit tertentu dijadikan tracernya (yang perlu pengamatan lebih lanjut).

4. Turn Over Interval (TOI)

)

2.6. Visi, Misi dan Strategi

Perancangan tujuan dan ukuran Balanced Scorecard diterjemahkan dari visi, misi dan strategi badan usaha. Oleh karena itu badan usaha harus memperjelas pernyataan visi, misi dan strateginya yang kemudian diterjemahkan dalam tindakan operasional badan usaha.

2.6.1. Visi

Menurut Nanus (1992:8) Visi adalah “suatu impian atau tujuan dari badan usaha dimasa depan yang realistik, dapat dipercaya, dan menarik bagi organisasi. Badan usaha membutuhkan suatu alat yang sangat kuat yaitu visi tentang masa depan yang menarik, berguna, dapat dicapai dan didalami secara luas untuk mencapai suatu tahap dimana badan usaha menjadi yang terbaik dan dapat mempertahankan kesuksesannya dalam jangka panjang”.

Visi selalu berhubungan dengan masa depan. Visi mempunyai peranan penting bagi organisasi tidak hanya pada fase awal tetapi selama life cyle time dari organisasi tersebut. Visi adalah sebuah tanda yang menunjukkan jalan pada semua orang yang ingin mengetahui tujuan dari organisasi.

dengan penuh keyakinan. Agar visi itu menjadi lebih jelas maka badan usaha menterjemahkan dalam pernyataan misi.

2.6.2. Misi

Menurut Goodstein – Nolan – Preiffer (1993:169), “misi merupakan suatu pernyataan yang luas, jelas, yang merupakan alasan dari keberadaan suatu organisasi, yang meliputi tujuan – tujuan atau fungsi – fungsi yang diinginkan untuk memenuhi keinginan pelanggan utamanya dan metode – metode yang digunakan untuk memenuhi tujuan tersebut”.

Berdasarkan riset yang mereka lakukan, ada delapan elemen kunci dalam menetapkan suatu misi, yaitu :

1. Target customer and market, yaitu berusaha menjawab tentang pertanyaan siapakah pelanggan badan usaha dan dimana badan usaha akan bersaing. 2. Principal product and services, yaitu barang atau jasa yang dihasilkannya

memberikan manfaat yang seimbang dengan harga yang ditentukannya.

3. Geographic domain, yaitu barang atau jasa yang dihasilkannya memenuhi

kebutuhan segmen pasar tertentu.

4. Core technologies, yaitu teknologi yang digunakannya mampu menghasilkan

barang atau jasa yang relatif bersaing dalam mutu dan biayanya.

5. Commitment to survival, growth, and profitability, yaitu usaha yang

6. Key elements of corporate philosophy, yaitu filosofi manajemen yang dianut

oleh badan usaha pada akhirnya akan membuahkan citra masyarakat yang mampu memeberikan keuntungan finansial dan kebanggaan psikolois bagi orang-orang yang terlibat didalamnya.

7. Corporate self – concept, yaitu konsep yang pada akhirnya dapat

dikomunikasikan dan diadopsi karyawan dan pemegang saham.

8. Desired public image, komponen ini berusaha menjawab apakah badan usaha

responsif terhadap kondisi sosial dan masyarakat.

2.6.3. Strategi

Badan usaha harus menetapkan suatu strategi yang dapat digunakan untuk mencapai visi dan misi badan usaha. Menurut Mulyadi (2001:72) “strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi”. Strategi membentuk pola pengambilan keputusan dalam mewujudkan visi organisasi. Dengan tindakan berpola, perusahaan dapat mengarahkan seluruh sumber daya organisasi secara efektif ke perwujudan visi organisasi.

Keputusan dikatakan sebagai keputusan strategis jika memenuhi syarat berikut ini :

1. Keputusan tersebut mencakup beberapa bagian organisasi atau keseluruhan komponen organisasi.

Menurut Supriyono (1998:7) strategi dapat diwujudkan sebagai pola-pola berbagai tujuan serta kebijaksanaan dasar dan rencana-rencana untuk mencapai tujuan tersebut, dirumuskan sedemikian rupa sehingga jelas usaha apa yang sedang dan akan dilaksanakan oleh perusahaan, demikian juga sifat perusahaan baik sekarang maupun di masa yang akan datang.

Manajemen strategik merupakan proses yang berkelanjutan, sekali strategi yang diplih diimplementasikan, seringkali diperlukan modifikasi atas strategi tersebut, disesuaikan dengan perubahan lingkungan dan kondisi organisasi.

2.7. Pengukuran Kinerja

Menurut Mulyadi (2001) pengukuran kinerja adalah “penentuan secara periodik efektivitas operasional suatu orgaisasi, bagian-bagian organisasi, dan karyawannya berdasarkan sasaran, standart, dan kriteria yang telah ditetapkan sebelumnya”. Sedangkan tujuan pokok pengukuran kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Menurut Mulyadi, Balanced Scorecard : Alat Manajemen Kontemporer Untuk Pelipat Ganda Kinerja Keuangan Perusahaan,(2001) pengukuran kinerja dimanfaatkan oleh manajemen untuk :

1. Mengelola operasi oranisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti : promosi, transfer, dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan untuk menyediakan kriteria seleksi dan evaluasi proram pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Pengukuran kinerja memiliki dua kriteria informasi yaitu pengukuran kinerja finansial dan nonfinansial. Pengukuran kinerja finansial menjabarkan indikasi kinerja dalam jumlah uang yang merupakan hasil akhir dari kegiatan dan kepentingan manajemen. Sedangkan pengukuran kinerja nonfinansial lebih menunjuk pada kinerja sebagai suatu proses.

2.8. Balanced Scorecard

Balanced scorecard merupakan salah satu metode pengukuran kinerja

yang menjabarkan visi – misi dan strategi perusahaan kedalam tujuan operasional dan tolok ukur kinerja yang dilihat dari empat perspektif yaitu :

1. Perspektif keuangan (Financial perspective). 2. Perspektif pelanggan (Customer perspective).

3. Perspektif proses bisnis interenal (Internal business process perspective). 4. Perspektif pembelajaran dan pertumbuhan (Learning and growth

perspective).

Balanced Scorecard merupakan metode pengukuran kinerja yang

menggabungkan pengukuran dari aspek-aspek finansial dan non finansial.

Balanced Scorecard menerjemahkan visi, misi dan strategi ke dalam berbagai

tujuan dan ukuran, yang tersusun ke dalam empat perspektif : finansial, pelanggan, proses bisnis internal, serta proses pembelajaran dan pertumbuhan. Perancangan Balanced Scorecard untuk tiap perusahaan berbeda antar perusahaan satu dengan yang lainnya, untuk itu harus disesuaikan dengan kondisi perusahaan.

Menurut Mulyadi (2000:1) Balanced Scorecard merupakan contremporary

management tool yang digunakan untuk mendongkrak kemampuan organisasi

dalam melipatgandakan kinerja keuangan. Oleh karena organisasi pada dasarnya adalah pencipta kekayaan, penggunaan Balanced Scorecard dalam pengelolaan menjanjikan peningkatan signifikan kemampuan organisasi dalam menciptakan kekayaan.

2.8.1. Konsep Balanced Scorecard

Balanced Scorecard pertama kali diperkenalkan oleh Robert S. Kaplan

dan David P. Norton di Harvard Business Review edisi Januari – Februari 1992 yang membahas kerangka berpikir komprehensif mengenai ukuran – ukuran kinerja untuk mengimplementasikan strategi.

Menurut Yuwono, Sukarno, dan Ichsan Petunjuk Praktis Penyusunan Balanced Scorecard : Menuju Organisasi Yang Berfokus Pada Strategi (2004) kata benda score merujuk pada makna penghargaan atas poin – poin yang dihasilkan (seperti pada permainan) sedangkan dalam konteks kata kerja, score berarti memberi angka. Dengan makna yang lebih bebas, scorecard berarti suatu kesadaran (bersama) dimana segala sesuatu perlu diukur. Jadi Balanced

Scorecard, dimana terdapat tambahan kata balanced didepan kata score

maksudnya adalah bahwa angka (score) tersebut harus mencerminkan keseimbangan antara sekian banyak elemen penting dalam kinerja.

berimbang. Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel dimasa depan. Melalui kartu skor, skor yang hendak diwujudkan personel dimasa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek : keuangan dan non keuangan, jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu skor personel digunakan untuk merencakan skor yang hendak diwujudkan dimasa depan, personel tersebut harus memperhitungkan keseimbangan antara pencapaian kinerja keuangan dan non keuangan, antara kinerja jangka pendek dan jangka panjang, serta antara kinerja yang bersifat intern dan kinerja yang bersifat ekstern.

Balanced Scorecard menekankan bahwa semua ukuran finansial dan non

finansial harus menjadi bagian sistem informasi untuk para pekerja di semua tingkat perusahaan. Para pekerja lini depan harus memahami konsekuensi finansial berbabagai keputusan dan tindakan mereka, para eksekutif senior harus memahami berbagai factor yang mendorong keberhasilan financial jangka panjang. Tujuan dari penggunaan Balanced Scorecard adalah :

1. Memperjelas dan menerjemahkan visi dan strategi.

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis. 3. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif

4. Meningkatkan umpan balik dan memperjelas strategis.

2.8.2. Balanced Scorecard versus Pengukuran Tradisional

Persaingan abad industri telah bergeser kepada persaingan abad informasi. Selama abad industri pengukuran yang dilakukan masih menggunakan metode tradisional system, karena keberhasilan ditentukan oleh seberapa baik perusahaan memanfaatkan keuntungan yang diperoleh dari skala dan ruang lingkup ekonomis

(economies of scale and scope).

Semua program, inisiatif, dan proses perubahan manajemen yang baru pada perusahan abad informasi, sampai saat ini masih dilaksanakan dalam suatu lingkungan yang diatur oleh berbagai laporan keuangan kuartalan dan tahunan. Model akuntansi keuangan ini seharusnya dikembangkan dengan mengikutsertakan penilaian atas aktiva intelektual dan tak berwujud perusahaan, seperti produk dan jasa yang bermutu tinggi, proses internal yang responsif dan dapat diprediksi dan pelanggan yang puas dan loyal.

Namun pada kenyataannya, kesulitan dalam menghitung nilai finansial untuk aktiva seperti kapabilitas proses, keahlian pekerja, motivasi serta fleksibilitas, loyalitas pelanggan, dan sistem mungkin akan membuat aktiva-aktiva ini tidak dicantumkan dalam neraca perusahaan. Padahal aktiva dan kapabilitas itulah yang menjadi faktor penting dalam keberhasilan perusahaan dalam lingkungan persaingan bisnis dewasa ini dan masa depan.

pelanggan, proses bisnis internal, dan proses pembelajaran dan pertumbuhan. Sehingga Balanced Scorecard dapat memungkinkan perusahaan mencatat hasil kinerja finansial sekaligus memantau kemajuan perusahaan dalam membangun kemampuan dan mendapatkan aktiva tak berwujud yang dibutuhkan pertumbuhan masa depan.(Kaplan, Norton, Balanced Scorecard : Menerapkan Aksi Menjadi Strategi 2000:2-7).

2.8.3. Keunggulan Balanced Scorecard

Balanced Scorecard memiliki keunggulan yang menjadikan sistem

manajemen strategi sekarang berbeda secara signifikan dengan sistem manajemen strategi dalam manajemen tradisional. Perbedaan disajikan dalam tabel 2.1.

Tabel 2.1. Beda sistem manajemen strategi dalam manajemen tradisional dengan sistem manajemen strategi dalam manajemen kontemporer.

Sistem manajemen strategi dalam manajemen tradisional

Sistem manajemen strategi dalam manajemen kontemporer

Hanya berfokus ke perspektif keuangan Mencakup perspektif yang

komprehensif : keuangan, customer, proses bisnis atau intern, serta pembelajaran dan pertumbuhan

Tidak koheren Koheren

Terukur Seimbang

Balanced Scorecard dapat menjadikan sistem manajemen strategi

dirumuskan dalam sistem manajemen strategi tradisional tidak koheren satu dengan yang lain, sedangkan berbagai sasaran strategi dalam sistem manajemen stategi kontemporer dirumuskan secara koheren. Disamping itu, Balanced

Scorecard menjadikan sistem manajemen strategi kontemporer memiliki

karakteristik yang tidak dimiliki oleh sistem manajemen strategi tradisional, yaitu dalam karakteristik keterukuran dan keseimbangan.

Berdasarkan konsep Balanced Scorecard ini, dalam menilai kinerja suatu badan usaha, seorang manajer seharusnya tidak memilih antara lebih memperhatikan kinerja keuangan atau operasional karena “single measure” tidak dapat menghasilkan target kinerja yang jelas dan mampu menunjukkan hal – hal kritis dalam bisnis. Jadi Balanced Scorecard ini melengkapi indikator keuangan yang tradisional dengan pengukuran-pengukuran kinerja yang dilihat dari 4 perspektif yaitu :

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan

strategi, dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain : customer, proses bisnis atau intern, serta pembelajaran dan pertumbuhan.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab

perspektif proses bisnis atau secara langsung menjadi penyebab diwujudkannya sasaran strategi di perspektif keuangan.

3. Seimbang

Keseimbangan sasaran strategi yang dihasilkan oleh sistem perencanaan strategi penting untuk menghasilkan kinerja keuangan jangka panjang.

4. Terukur

Keterukuran sasaran strategi yang dihasilkan oleh sistem perencanaan strategi menjanjikan ketercapaian berbagai sasaran strategi yang dihasilkan oleh sistem tersebut baik untuk sasaran strategi di perspektif keuangan maupun sasaran di perspektif non keuangan.

2.9. Empat Perspektif Dalam Balanced Scorecard

Balanced Sorecard dibagi menjadi empat perspektif yang masing-masing

dijelaskan sebagai berikut :

2.9.1. Perspektif Keuangan

mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu growth,

sustain, dan harvest.

1. Bertumbuh (Growth)

Merupakan tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produ atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan system, infrastruktur, dan jaringan distribusi yang akan mndukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolok ukur kinerja yang cocok dalam tahap ini adalah, misalnya tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

2. Bertahan (Sustain)

tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

3. Menuai (Harvest)

Merupakan tahap ketiga dimana perusahaan benar – benar memanen / menuai hasil investasi di tahap – tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini, sehingga diambil sebagai tolok ukur, adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

Setiap tahapan daur hidup badan usaha tersebut memiliki tiga dasar finansial yang mendorong strategi bisnis dan terkait erat dengan empat perspektif yaitu : (Kaplan dan Norton , Balanced Scorecard : Menerapkan Aksi Menjadi Strategi 2000:44)

a. Bauran dan pertumbuhan pendapatan (revenue, growth and mix)

Berhubungan dengan perluasan produk dan jasa, pencapaian pelanggan dan pasar baru. Perubahan produk dan jasa campuran melalui penawaran yang memiliki nilai tambah lebih tinggi serta penetapan kembali harga produk dan jasa.

b. Penghematan biaya atau peningkatan produktivitas (cost reduction or

productivity improvement)

c. Pemanfaatan aktiva/strategi investasi (Asset utilization or investment strategy) Untuk pemanfaatan asset, manajer berusaha mengurangi tingkat modal kerja yang dibutuhkan untuk mendukung volume bisnis yang diinginkan. Selain itu berusaha memperbanyak pemanfaatan aktiva tetap dengan sumber daya yang langka secara lebih efisien dan pembuangan aktiva yang menghasilkan pengembalian di bawah nilai pasar. Semua tindakan memungkinkan bagi badan usaha untuk menaikkan pengembalian yang dihasilkan dari asset finansial serta aset fisiknya.

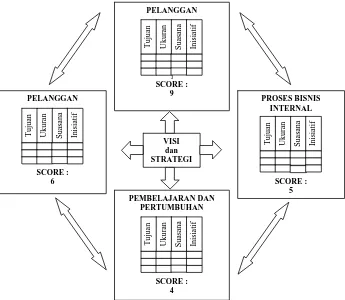

2.9.2. Perspektif Pelanggan

Gambar 2.1. Balanced Scorecard : Menuntut “Score” Di Empat Perspektif Secara Seimbang

Sumber : Balanced Scorecard Menuju Organisasi Yang Berfokus Strategi, Sony Yuwono, 2002

Menurut Kaplan dan Norton, , Balanced Scorecard : Menerapkan Aksi Menjadi Strategi (2000:59), perspektif pelanggan memiliki dua kelompok pengukuran, yaitu : customer core measurement dan customer value prepositions.

1. Customer Core Measurement

a. Market share

Pegukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain : jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b. Customer Retention

Mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Customer Acquisition

Mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Customer Satisfaction

Menaksir tingkat kepuasan pelanggan terkait dengan criteria spesifik dalam value propotion.

e. Customer Profitability

Mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlikan untuk mendukung pelanggan tersebut.

Gambar 2.2. Perspektif Pelanggan : Tolok Ukur Utama

Sumber : Balanced Scorecard Menuju Organisasi Yang Berfungsi Strategi, Sony Yuwono, 2002.

2. Customer Value Preposition

Customer value preposition merupakan pemicu kinerja yang terdapat pada core value preposition yang didasarkan pada atribut sebagai berikut :

a. Product / Service Attribute

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi yang berbeda – beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan.

b. Customer Relationship

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka.

c. Image and Reputation

2.9.3. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value – chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati – hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Menurut Secakusuma (1997), perbedaan perspektif bisnis internal antara pendekatan tradisional dengan pendekatan Balanced Scorecard adalah :

1. Pendekatan tradisional berusaha untuk mengawasi dan memperbaiki proses bisnis yang sudah ada sekarang. Sebaliknya, Balanced Scorecard melakukan pendekatan atau berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi perusahaan, meskipun proses – proses tersebut belum dilaksanakan.

2. Dalam pendekatan tradisional, sistem pengukuran kinerja hanya dipusatkan pada bagaimana cara menyampaikan barang atau jasa. Sedangkan dalam pendekatan Balanced Scorecard, proses inovasi dimasukkan dalam perspektif proses bisnis internal.

1. Proses Inovasi

Dalam proses inovasi, suatu badan usaha mencari kebutuhan konsumen yang timbul atau tersembunyi dan kemudian membuat produk atau layanan yang dapat memenuhi kebutuhan konsumen tersebut. Proses inovasi terdiri dari dua bagian yaitu :

1. Mengidentifikasi kebutuhan pasar.

2. Menciptakan produk atau jasa untuk memenuhi kebutuhan pasar tersebut.

Tahapan inovasi dapat disebut pula sebagai tahapan penelitian dan pengembangan (litbang) produk, karena mayoritas kegiatan inovasi berada dalam fungsi litbang perusahaan. Hal-hal yang menyebabkan kurangnya perhatian pada proses inovasi antara lain : pusat perhatian perusahaan ada pada proses manufaktur dan bukannya proses R & D serta tidak adanya hubungan yang pasti antara input yang dipergunakan dalam R & D dengan output yang dihasilkannya dan membutuhkan waktu yang lama untuk benar-benar menghasilkan uang bagi perusahaan.

2. Proses Operasi

dimana pengukuran dalam Balanced Scorecard dapat dilaksanakan. Jadi, atribut – atribut kinerja yang penting secara pasti dapat tergabung dalam komponen proses operasi dari perspektif proses bisnis internal.

3. Proses Layanan Purna Jual

Tahap terakhir nilai rantai internal adalah layanan purna jual. Layanan purna jual mencakup garansi dan aktivitas perbaikan, proses pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

Gambar 2.3. Model Generik : Proporsi Nilai Pelanggan

Sumber : Balanced Scorecard Menuju Organisasi Yang Berfokus Pada Strategi, Sony Yuwono, 2002.

ATRIBUT PRODUKSI / JASA

2.9.4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan prertumbuhan bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dalam organisasi knowledge – worker, manusia adalah

NILAI CITRA HUBUNGAN

sumber daya utama. Dalam beberapa kasus, perspektif pembelajaran dan pertumbuhan merupakan fondasi keberhasilan bagi knowledge – worker

organization dengan tetap memperhatiakn faktor sistem dan prganisasi.

Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem, dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan.

Menurut Kaplan dan Norton, dalam perspektif ini perusahaan melihat tolok ukur yaitu :

1. Employee capabilities

Memberikan manajemen filosofi yang baru tentang bagaimana kontribusi pekerja dalam organisasi. Pekerja tidak hanya melakukan pekerjaan fisik tetapi juga dituntut untuk berpikir. Pergeseran ini membutuhkan latihan yang baru bagi para pekerja agar berkemampuan dan memiliki pemikiran kreatif. Dalam kaitan dengan para pekerja atau karyawan ada tiga pengukuran yang perlu ditinjau oleh manajemen yaitu : (Kaplan dan Norton., 2000:112-115). a. Kepuasan pekerja (employee satisfaction)

b. Retensi pekerja (employee retention)

Retensi pekerja adalah kemampuan perusahaan untuk mempertahankan pekerja – pekerja terbaiknya untuk terus berada dalam organisasinya. Badan usaha yang telah melakukan investasi dalam sumber daya manusia akan sia – sia bertindak apabila tidak dapat mempertahankan pegawainya untuk seterusnya berada dalam organisasi. Hal ini diukur dengan prosentase turn over pekerja.

c. Produktivitas pekerja (employee productivity)

Produktivitas pekerja merupakan hasil dari pengaruh perubahan dari peningkatan keahlian dan moral, inovasi, perbaikan proses internal dan tingkat kepuasan konsumen.

2. Information systems capabilities

Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan perusahaan, masih diperlukan informasi – informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik – baiknya.

3. Motivation, empowerment, and alignment

jenjang manajemen strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masing – masing. Upaya ini membutuhkan dukungan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Semua itu tetap dibarengi dengan upaya penyesuaian yang terus menerus sejalan dengan tujuan organisasi.

2.10. Faktor Keberhasilan Kritikal (Critical Success Factors/CSFs) 2.10.1. Pengertian Faktor Keberhasilan Kritikal

Kemampuan manajer terbatas untuk mengolah data dan informasi yang didapat dalam jangka waktu tertentu mengharuskan sikap selektif dalam memilih data yang diolah untuk pengambilan keputusan dalam pencapaian tujuan dengan sukses. Oleh karena itu, manajer membutuhkan suatu hal yang disebut Critical

Succes Factor.

Ostrenga (1992:35) mengidentifikasikan critical success factor sebagai atribut-atribut yang harus dimiliki atau tindakan yang harus dilakukan secara baik agar dapat bertahan dan berkembang.

Atkinson (1997:13) critical success factor merupakan fokus perhatian

penting badan usaha, karena keberhasilan dari faktor-faktor ini akan menciptakan nilai jangka panjang dan profitabilitas bagi suatu badan usaha.

secara tepat maka rencana strategi yang dibuat dan dilaksanakan akan menunjang keberhasilan badan usaha dalam mencapai tujuan yang yang ditetapkannya.

2.10.2. Faktor Keberhasilan Kritikal Pada Empat perspektif

Dalam Balanced Scorecard dibagi menjadi empat sudut pandang. Pengelompokan key success factors dapat dilakukan menurut empat sudut pandang tersebut yang dijelaskan sebagai berikut :

2.10.2.1. Perspektif finansial

Ukuran-ukuran yang digunakan dalam perspektif finansial adalah sebagai berikut :

a. Return On Equity

Merupakan alat untuk mengukur kemapuan badan usaha untuk menghasilkan laba, tetapi dengan lebih menekankan pada mengoptimalkan pengembalian pada shareholders.

TotalModal

ak SebelumPaj LabaBersih

ROE

b. Total Assets Turnover

TATO digunakan untuk kemampuan dari asset badan usaha dalam menghasilkan penjualan, tetapi dalam mengevaluasi kemampuan badan usaha harus diperhatikan apakah badan usaha telah melakukan modernisasi peralatan atau tidak, yang menyebabkan rasio TATO menurun.

a JumlahHart

Penjualan TATO

c. Profit Margin on Sales

Merupakan pengukuran yang digunakan untuk menunjukkan besarnya laba bersih setiap rupiah penjualan bersih. Jika tingkat profitabilitas diukur dengan menggunakan rasio laba bersih atas penjualan bersih maka peningkatan profit dapat dicapai dengan melakukan peningkatan penjualan atau peningkatan efisiensi operasi badan usaha.

Penjualan LabaBersih PMoS

d. Debt Ratio

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi prosentasenya, cenderung semakin besar resiko keuangannya bagi kreditor maupun pemegang saham.

a TotalAktiv

g TotalU

2.10.2.2. Perspektif Pelanggan

Beberapa kategori yang berpengaruh terhadap pengambilan keputusan oleh pelanggan serta dapat digunakan dalam pengukuran kinerja antara lain :

a. Number of New Customer

Pengukuran ini dilakukan sebagai salah satu ukuran di Customer Acquisition.

Number of New Customer menunjukkan perkembangan pemasaran

perusahaan. Pengukuran dapat dilakukan dengan membandingkan jumlah pelanggan baru dengan seluruh pelanggan yang ada pada saat itu.

b. Number of Complaint

Jumlah komplain pelanggan menunjukkan kualitas pelayanan perusahaan terhadap pelanggan. Semakin banyak komplain semakin rendah kualitas pelayanan perusahaan tersebut.

c. Customer Retention

Meningkatkan market share dalam targeted customer segment adalah dengan mempertahankan keberadaan pelanggan dalam segmen tersebut. Badan usaha yang dapat mengidentifikasikan semua pelanggannya dapat menghitung dengan tepat customer retention dari periode yang satu ke periode yang lain.

2.10.2.3. Perspektif Proses Bisnis Internal

Pengukuran yang dilakukan dalam perspektif proses bisnis internal adalah:

a. Bed Occupancy Rate (BOR)

b. Bed Turn Over (BTO)

c. Average Length of Stay (ALOS)

2.10.2.4. Perspektif Pembelajaran dan Pertumbuhan

Pengukuran yang dilakukan dalam perspektif pembelajaran dan pertumbuhan adalah :

a. Employee Turn Over

Tujuan pengukuran ini adalah menetukan tingkat kestabilan tenaga kerja.

Turn over diukur dengan membandingkan antara Number of total separation

dikurangi unavoidtable separation dengan average number of employees.

Total separation adalah jumlah karyawan yang tidak lagi bekerja pada badan

usaha yang disebabkan oleh hal-hal yang tidak dapat dikendalikan oleh badan usaha, contoh : kematian, masa pensiun, dan sebagainya.

%

Adalah frekuensi Kerugian Waktu akibat karyawan tidak bekerja. Jika karyawan tidak masuk kerja sesuai dengan jadwal yang sudah ditetapkan oleh perusahaan, maka menyebabkan kerugian pada perusahaan. Karenanya penundaan jadwal kerja, penurunan tingkat produktivitas dan tidak dapat dipenuhinya pesanan pelanggan.

c. Employee Training

%

Pelatihan sangat diperlukan untuk mengubah perilaku dan memotivasi karyawan perusahaan untuk mendukung proses improvement yang diperlukan perusahaan. Perusahaan perlu melakukan pelatihan baik bagi karyawan baru maupun karyawan lama. Karyawan baru membutuhkan pelatihan agar dapat menjalankan tugas – tugasnya dengan baik, sedangkan karyawan-karyawan lama membutuhkan pelatihan karena ada kemungkinan dilakukan transfer atau promosi dari jabatan yang sekarang.

2.11. Hubungan Pengukuran Balanced Scorecard Dengan Strategi

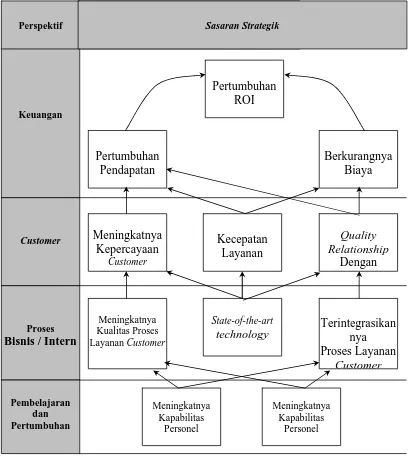

Sasaran dari sistem pengukuran adalah untuk memotivasi semua lini bekerja untuk mengimplementasikan secara baik strategi unit-unit bisnis yang sukses. Badan usaha dapat menerjemahkan strateginya kedalam sistem pengukuran yang jauh lebih baik karena mereka dapat mengkomunikasikan tujuan dan target mereka. Komunikasi ini mendorong manajer dan pekerja untuk memfokuskan usahanya pada pemacu kritis (critical driver).

Kaplan dan Norton (2000:129) menyatakan bahwa ada 3 prinsip yang dapat menghubungkan strategi dengan Balanced Scorecard badan usaha yaitu 1. Hubungan sebab-akibat

menjual dapat ditingkatkan. jika penjualan efektif mereka meningkat maka rata-rata produk yang mereka jual akan meningkat sehingga pendapatan badan usaha juga akan bertambah. Jadi setiap pengukuran yang dipilih dalam Balanced Scorecard harus merupakan elemen dari sebab dan akibat yang mengkomunikasikan dari strategi suatu badan usaha.

2. Hasil dan faktor pendorong kinerja

Balanced Scorecard menggunakan pengukuran yang umum digunakan hanya saja pengukuran yang dipakai pada tiap-tiap unit usaha disesuaikan dengan strategi dari unit bisnis masing-masing. Balanced Scorecard yang baik harus menggabungkan ukuran hasil dan faktor pendorong kinerja sebab ukuran hasil tanpa faktor pendorong kinerja tidak dapat mengkomunikasikan bagaimana hasil dapat dicapai, sedangkan faktor pendorong kinerja tanpa ukuran hasil memungkinkan suatu unit bisnis akan mencapai peningkatan operasional jangka pendek tetapi akan gagal untuk peningkatan kerja finansial. Ukuran hasil menggambarkan tujuan umum yang akan dicapai seperti

profitability, market share, costumer satsfaction, costumer retention dan

employee skills. Sedangkan faktor pendorong kinerja merupakan suatu ukuran

yang dibuat sesuai dengan strategi bisnis yang ingin dicapai. 3. Keterkaitan dengan masalah finansial

Gambar 2.4. Hubungan Strategi Dengan 4 Perspektif BSC

Differentiation Strategy

Sasaran Strategik

Perspektif

Customer

Proses

Bisnis / Intern

2.12. Analytical Hierarchy Process (AHP)

AHP adalah salah satu bentuk model pengambilan keputusan yang pada dasarnya berusaha menutupi semua kekurangan dari model – model sebelumnya. Model AHP memakai persepsi manusia yang dianggap “ekspert” sebagai input utamanya, karena menggunakan input yang kualitatif (persepsi manusia) maka model ini dapat mengolah hal-hal yang kualitatif disamping hal-hal yang kuantitatif. (Bambang P.S. Brodjonegoro, 1992 : 5).

Kelebihan AHP (Suryadi dan Ramdhani, 1998) dibandingkan dengan yang lainnya karena adanya :

1. Struktur yang hirarki, sebagai konsekuensi dari kriteria yang dipilih, sampai kepada sub-sub kriteria yang paling dalam.

2. Memperhitungkan validitas sampai dengan batas toleransi inkonsistensi berbagai kriteria dan alternatif yang dipilih oleh para pengambil keputusan.

3. Memperhitungkan ketahanan output analisis sensitivitas pengambilan keputusan.

2.12.1. Langkah – Langkah dan Prosedur AHP

Secara umum langkah – langkah yang harus dilakukan dalam menggunakan AHP untuk pemecahan masalah adalah :

1. Mendefinisikan permasalahan dan menentukan tujuan. Bila AHP digunakan untuk memilih alternatif atau menyusun prioritas alternatif pada tahap ini digunakan untuk pengembangan alternatif.

2. Menyusun masalah kedalam suatu hierarki sehingga permasalahan yang kompleks dapat ditinjau dari sisi yang detail dan terukur penyusunan hierarki yang memenuhi kebutuhan harus melibatkan pihak – pihak ahli dibidang pengambilan keputusan.

3. Menyusun matriks-matriks perbandingan berpasangan untuk setiap level dibawahnya, sebuah matriks untuk setiap elemen yang tepat berada pada level di atasnya. Elemen-elemen pada level bawah saling diperbandingkan berdasarkan pengaruhnya terhadap elemen yang tepat pada level diatasnya. Hasilnya adalah matriks penilaian bujur sangkar.

4. Pengisian matriks perbandingan berpasangan oleh pengambil keputusan. Dibutuhkan sebanyak n(n – 1) / 2 judgement untuk setiap matriks pada tahap 3 di atas.

5. Melakukan pengujian konsistensi dengan menggunakan eigen value terhadap perbandingan berpasangan antar elemen yang didapatkan pada tiap level hirarki. Pertama, uji hirarki indeks konsistensi, hitung nilai ratio dari konsistensi indeks dan random indeks.

7. Melakukan sintesis untuk menyusun bobot vektor eigen tiap elemen masalah pada setiap level hirarki. Proses ini akan menghasilkan bobot elemen pencapaian tujuan, sehingga elemen dengan bobot tertinggi memiliki prioritas penanganan. Prioritas dihasilkan dari suatu matriks perbandingan berpasangan antar seluruh elemen pada level yang sama.

8. Mengevaluasi konsistensi hirarki, jika nilainya lebih besar 0,1 maka terjadi inkonsistensi, kualitas data harus diperbaiki.

2.12.2. Penyusunan Prioritas

Setiap elemen yang terdapat dalam hierarki harus diketahui bobot relatifnya satu sama lain. Tujuannya untuk mengetahui tingkat kepentingan atau tingkat preferensi pihak – pihak yang berkepentingan dalam permasalahan terhadap criteria atau elemen dan struktur hierarki atau system secara keseluruhan.

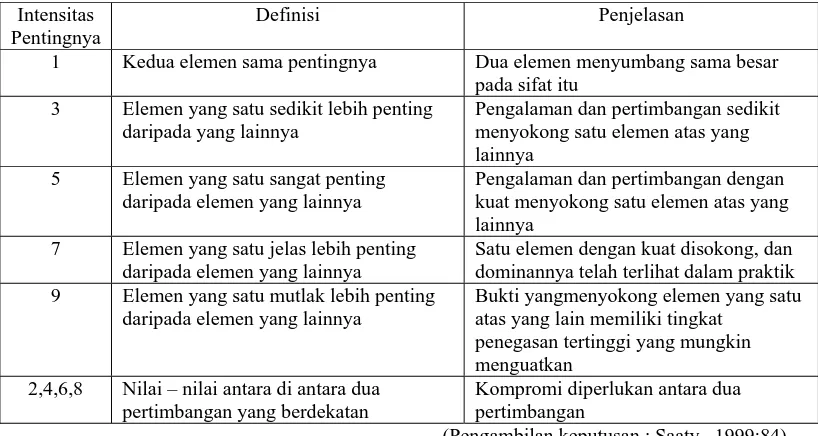

Langkah pertama dalam menentukan susunan prioritas elemen adalah dengan menyusun perbandingan berpasangan (Pairwise Comparison), yaitu membandingkan dalam bentuk berpasangan seluruh elemen untuk setiap subsistem hierarki. Perbandingan tersebut kemudian ditransformasikan dalam bentuk matrik untuk maksud analisis numerik, yaitu matrik n x n.

Tabel 2.2. Skala Banding Secara Berpasangan

Intensitas Pentingnya

Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbang sama besar

pada sifat itu

3 Elemen yang satu sedikit lebih penting

daripada yang lainnya

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas yang lainnya

5 Elemen yang satu sangat penting

daripada elemen yang lainnya

Pengalaman dan pertimbangan dengan kuat menyokong satu elemen atas yang lainnya

7 Elemen yang satu jelas lebih penting

daripada elemen yang lainnya

Satu elemen dengan kuat disokong, dan dominannya telah terlihat dalam praktik

9 Elemen yang satu mutlak lebih penting

daripada elemen yang lainnya

Bukti yangmenyokong elemen yang satu atas yang lain memiliki tingkat

penegasan tertinggi yang mungkin menguatkan

2,4,6,8 Nilai – nilai antara di antara dua

pertimbangan yang berdekatan

Kompromi diperlukan antara dua pertimbangan

(Pengambilan keputusan : Saaty., 1999:84)

Nilai kebalikan adalah jika untuk aktivitas i mendapat suatu angka bila dibandingkan dengan aktivitas j, maka j mempunyai nilai kebalikannya bila dibandingkan dengan i. (Saaty 1999:84).

2.12.3. Pengukuran Konsistensi Setiap Matriks Perbandingan

Konsistensi adalah jenis pengukuran yang tak dapat terjadi begitu saja atau mempunyai syarat tertentu. Suatu matriks, misalnya terdapat 3 unsur (i, j, k) dan setiap perbandingannya dinyatakan dengan a. Konsistensi 100 % apabila memenuhi syarat sebagai berikut :

aij . ajk = aik

i

j

k

i

1

4

2

A =

1

j

1

3

4

1

1

k

1

2

3

Apabila ketiga syarat diatas sudah terpenuhi maka bias dikatakan bahwa matriks A tersebut konsistensi 100% atau dapat juga dikatakan tingkat inkonsistensinya 0%. Apabial muncul angka atau skala 5 dalam sebuah matriks perbandingan maka itu tidak lain adalah 5/1. Dengan dasar tersebut maka dapat dijelasakan bahwa :

aij = wi / wj, dimana I,j = bilangan asli Karena itu,

aij . ajk = (wi / wj) . (wj / wk) = wi / wk = aik dan juga dapat dibuktikan bahwa :

aji = wj / wi = 1 / (wi / wj) = 1 / aij

Apabila sejumlah n persamaan dengan n variable yang tidak diketahui dipecahkan dengan cara matriks maka bentuk persamaan matriksnya menjadi :

A . x = Y ………..(1)

1

yang adalah sama dengan

w = n. w ……….(2)

Dalam teori matriks, rumus (2) menunjukkan bahwa w adalah eigen vestor dari matriks A, sedangkan n menunjukkan eigen valuenya.

Pengukuran konsistensi dari suatu matriks itu sendiri didasarkan atas suatu eigen value maksimum. Dengan eigen value maksimum,inkonsistensi yang biasa dihasilkan matriks perbandingan dapat diminimumkan.

Rumus dari indeks konsistensi (CI) adalah

Tabel 2.3. Nilai Random Index

Ordo matriks 1 2 3 4 5 6 7 8 9 10

RI 0 0 0,58 0,9 1,12 1,24 1,32 1,41 1,45 1,49

(AHP:Brodjonegoro dan Sapta Utama 1991:17)

Rumus dari konsistensi / inkonsistensi (CR) itu sendiri dapat dituliskan sebagai berikut :

CR = CI / RI, dimana : CR = Rasio Konsistensi

CI = Indeks Konsistensi

RI = Indeks Random

Tingkat inkonsistensi yang masih bias diterima adalah tingkat inkonsistensi sebesar 10 % kebawah. (Bambang PS Brodjonegoro, 1991:15)

2.13. Peneliti Terdahulu Balanced Scoercard 1. Ina Tri Susanti (2005)

Permasalahan : Selama ini PT. Sari Rajut Indah Pandaan, belum pernah

melakukan pengukuran kinerja secara matang dan menyeluruh. Maka permasalahan yang ada adalah bagaimana pengukuran kinerja perusahaan dengan Balanced Scorecard dalam upaya peningkatan kinerja perusahaan. Variabel Penelitian :

a. Perspektif Keuangan

Return on Equity (ROE), Return of Total Assets (ROA), Return on

(ITO) serta Net Profit Margin (NPM) selama periode tahun 2003 dan

2004.

b. Perspektif Pelanggan

Customer Retention, Number of Complaint, Sales Return, Number of

New Customer selama periode tahun 2003 dan 2004.

c. Perspektif Proses Bisnis Internal

Supplier Lead Time (SLT), Defect Rate (DR), serta On Time Delivery

(OTD) selama periode tahun 2003 dan 2004.

d. Perspektif Proses Pembelajaran dan Pertumbuhan

Employee Turnover (RT), Employee Productivity (EP) serta

Absenteism (Abs) selama periode tahun 2003 dan 2004.

Metode Pemecahan : Menggunakan metode Balanced Scorecard

Hasil Penelitian : Berdasarkan hasil penelitian, secara keseluruhan pada

(Ina Tri Susanti, 2005, “Analisis Pengukuran Kinerja dengan Menggunakan Metode Balanced Scorecard di PT. Sari Rajut Indah Pandaan”, Tugas Akhir S-1 (Skripsi) UPN ”Veteran” Jatim)

2. Onny Saputa (2005)

Permasalahan : Sejalan dengan meningkatnya pembangunan di propinsi

Jawa dan Bali sehingga untuk memenuhi permintaan tenaga listrik yang semakin meningkat maka dibangunlah PT. PJB. Seperti yang telah diketahui bahwa SDM adalah asset berharga bagi perusahaan, yang perlu diperbaiki dan ditingkatkan kualitas SDM yang menjadi jantung kekuatan dan kunci sukses penunjang keberhasilan perusahaan. Hingga saat ini masih belum ada suatu sistem pengukuran kinerja SDM yang baku dan bersifat komprehensif. Berangkat dari permasalahan tersebut. Bagaimana cara merancang dan mengukur kinerja sistem SDM dengan menggunakan metode Balanced Scorecard dan Analytical Hierarchy Process (AHP) sebagai upaya untuk mengendalikan, mengevaluasi dan meningkatkan kinerja SDM dalam menunjang keberhasilan perusahaan.

Variabel Penelitian :

a. Perspektif finansial hanya digunakan biaya pelatihan dan biaya pengadaan pegawai sebagai KPI pengukuran kinerja karyawan.

c. Perspektif proses internal dibatasi pada persentasi rata-rata jam pertemuan koordinasi atasan dan staff (KOOR), rata-rata waktu pengeluaran biaya tunjangan kesehatan.

d. Perspektif proses pembelajaran dan pertumbuhan dibatasi pada pelatihan karyawan dan persentasi jumlah karyawan yang memiliki skill dalam bidang sistem informasi.

Metode Pemecahan : Menggunakan metode Balanced Scorecard dan AHP Hasil Penelitian :

o Pencapaian kinerja sistem SDM perusahaan dalam hal ini karyawan adalah sedang untuk tahun 2003 dan baik untuk tahun 2004. Nilai ini dapat dilihat dari skor yang dihasilkan pada pengukuran kinerja SDM dengan menggunakan metode BSC yaitu berada pada level 3,2918 untuk tahun 2003 dan berada pada level 4,087 untuk tahun 2004.

o Faktor-faktor yang mempengaruhi kinerja dan perlu diperbaiki adalah : - Perspektif Finansial

(Onny Saputa, 2005, “Perancangan dan Pengukuran Kinerja Sumber Daya Manusia dengan Menggunakan Metode Balanced Scorecard dengan Analytical Hierarchy Process di PT. Pembangkit Jawa Bali (PT. PJB) unit pemeliharaan Gresik”, Tugas Akhir S-1 (Skripsi) ITATS, Surabaya)

3. Ahmad Wahyudin H(2005)

Permasalahan : PT. Keramik Diamond Industries merupakan perusahaan

dan belum terintegrasi dengan baik dalam suatu pengukuran, oleh karena itu dibutuhkan suatu metode pengukuran yang menilai kinerja secara lebih luas, berimbang dan terintegrasi meliputi perspektif keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan dengan menggunakan metode Balanced Scorecard.

Variabel Penelitian :

a. Perspektif Finansial

Pengukuran meliputi current ratio, total assets turnover, profit margin

on sales, return on equity, return on assets.

b. Perspektif Pelanggan

Pengukuran meliputi customer retention, number of new customer, on

time delivery, sales return, number of complains.

c. Perspektif Proses Bisnis Internal

Pengukuran meliputi percentage sales of new product, yield rate,

supplier lead time.

d. Perspektif Pembelajaran dan Pertumbuhan

Pengukuran meliputi employee turnover, absenteism, number of

suggestion, employee training total.

Metode Pemecahan : Menggunakan metode Balanced Scorecard

Hasil Penelitian : Hasil pengukuran menunjukkan bahwa kinerja

perspektif pelanggan juga cukup dari 2,095 menjadi 2,307 naik 0,212. Kinerja perspektif proses bisnis internal dari 2,441 (baik) menjadi 2,272 (cukup) turun 0,169. Kinerja pembelajaran dan pertumbuhan dari 2,724 (baik) menjadi 2,192 (cukup) turun 0,532.

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan diRumah Sakit Perkebunan PTPN X Jember, di JL. Bedadung No. 2 Jember. Penelitian ini berlangsung sejak bulan Juli 2008 sampai dengan selesai.

3.2. Identifikasi dan Definisi Operasional Variabel 3.2.1. Identifikasi Variabel

Untuk mempertegas batasan – batasan yang dimaksud dalam tujuan penelitian, maka perlu adanya identifikasi variabel yang digunakan yaitu :

1. Variabel bebas dalam penelitian ini adalah 4 perspektif dalam Balanced

Scorecard yaitu :

a. Perpektif Keuangan b. Perspektif Pelanggan

c. Perspektif Proses Bisnis Internal

d. Perspektif Pembelajaran Dan Pertumbuhan

2. Variabel terikat dalam penelitian ini adalah seberapa baik kinerja dalam obyek penelitian sehingga dapat dilakukan pengukuran dengan menggunakan metode