SKRIPSI

PENGARUH PENGENDALIAN INTERNAL, ASIMETRI INFORMASI, MORALITAS MANAJEMEN, KESESUAIAN KOMPENSASI, DAN

KETAATAN ATURAN AKUNTANSI TERHADAP KECURANGAN AKUNTANSI PADA

PEMERINTAH KABUPATEN SERDANG BEDAGAI

OLEH

RAHMAN PRATAMA 170503076

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Telah diuji pada

Tanggal 13 Oktober 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Idhar Yahya, MBA., Ak., CA Penguji : Mutia Ismail, SE., MM., Ak., CA

Pembanding : Dr. Narumondang Bulan Siregar, MM., Ak., CA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi Pada Pemerintah Kabupaten Serdang Bedagai” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Oktober 2021 Yang Membuat Pernyataan

Rahman Pratama NIM. 170503076

ii ABSTRAK

PENGARUH PENGENDALIAN INTERNAL, ASIMETRI INFORMASI, MORALITAS MANAJEMEN, KESESUAIAN KOMPENSASI, DAN

KETAATAN ATURAN AKUNTANSI TERHADAP KECURANGAN AKUNTANSI PADA

PEMERINTAH KABUPATEN SERDANG BEDAGAI

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi terhadap kecurangan akuntansi pada Pemerintah Kabupaten Serdang Bedagai secara parsial maupun simultan.

Penelitian ini adalah jenis penelitian asosiatif kausal dengan pendekatan kuantitatif. Populasi dalam penelitian ini adalah seluruh pegawai yang berdinas pada Organisasi Perangkat Daerah (OPD) Kabupaten Serdang Bedagai. Sampel yang digunakan pada penelitian ini adalah 56 responden yang dikumpulkan dengan menggunakan metode purposive sampling. Penelitian ini menggunakan data primer. Pengumpulan data dilakukan dengan menggunakan kuesioner.

Metode analisis data yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial asimetri informasi berpengaruh positif dan signifikan terhadap kecurangan akuntansi, ketaatan aturan akuntansi berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, sedangkan pengendalian internal, moralitas manajemen, dan kesesuaian kompensasi tidak berpengaruh terhadap kecurangan akuntansi. Secara simultan pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi dan ketaatan aturan akuntansi berpengaruh positif dan signifikan terhadap kecurangan akuntansi.

Kata Kunci : Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, Ketaatan Aturan Akuntansi, Kecurangan Akuntansi

iii ABSTRACT

EFFECT OF INTERNAL CONTROL, INFORMATION ASYMMETRY, MANAGEMENT MORALITY, COMPENSATION SUITABILITY,

AND COMPLIANCE WITH ACCOUNTING RULES ON ACCOUNTING FRAUD IN THE SERDANG

BEDAGAI REGENCY GOVERNMENT

This study aims to determine and analyze the effect of internal control, information asymmetry, management morality, compensation suitability, and compliance with accounting rules on accounting fraud in the Serdang Bedagai Regency Government partially or simultaneously.

This research is a causal associative research type with a quantitative approach. The population in this study were all employees who served in the Regional Apparatus Organization (OPD) of Serdang Bedagai Regency. The sample used in this study were 56 respondents who were collected using purposive sampling method. This study uses primary data. Data collection was done by using a questionnaire. The data analysis method used is multiple linear regression analysis.

The results of this study indicate that partially information asymmetry has a positive and significant effect on accounting fraud, compliance with accounting rules has a negative and significant effect on accounting fraud, while internal control, management morality, and compensation suitability have no effect on accounting fraud. Simultaneously, internal control, information asymmetry, management morality, compensation suitability and compliance with accounting rules have a positive and significant effect on accounting fraud.

Keywords: Internal Control, Information Asymmetry, Management Morality, Compensation Suitability, Compliance with Accounting Rules, Accounting Fraud

iv KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis ucapkan kepada Allah SWT, karena atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi Pada Pemerintah Kabupaten Serdang Bedagai” dengan baik, guna memenuhi salah satu syarat memperoleh gelar sarjana dari program Studi S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini tidak lepas dari bimbingan, motivasi, saran, semangat, dan doa dari berbagai pihak, oleh karena itu penulis ingin mengucapkan terima kasih dan penghargaan yang setinggi-tingginya, khususnya untuk kedua orang tua penulis yaitu Bapak Ramlan dan Ibu Ariati, adik penulis yaitu Ardiansyah dan Elsa Ramadhani, serta seluruh saudara penulis. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Fadli, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Rina Br. Bukit, SE, M.Si., Ph.D., Ak., CA, selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Idhar Yahya, MBA., Ak., CA, selaku Dosen Pembimbing yang telah memberikan banyak waktu, bimbingan, dan arahan dalam proses penyelesaian skripsi ini.

v 4. Ibu Mutia Ismail, SE., MM., Ak., CA selaku Dosen Penguji dan Ibu Dr.

Narumondang Bulan Siregar, MM., Ak., CA selaku Dosen Pembanding yang telah memberikan bimbingan, saran, dan masukan untuk kesempurnaan dalam penyelesaian skripsi ini.

5. Seluruh dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan banyak ilmu pengetahuan dan telah memberikan pelayanan terbaik serta kemudahan dalam proses administrasi selama masa perkuliahaan.

6. Seluruh pegawai yang berdinas di Organisasi Perangkat Daerah (OPD) Kabupaten Serdang Bedagai yang telah meluangkan waktunya untuk mengisi kuesioner yang penulis bagikan selama proses penelitian.

7. Seluruh sahabat dan teman seperjuangan penulis serta semua pihak yang telah membantu dan mendukung penulis dalam proses penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan, oleh karena itu, sekiranya ada saran ataupun kritik yang membangun dari pembaca akan penulis terima dengan senang hati.

Medan, 23 Agustus 2021 Penulis,

Rahman Pratama NIM. 170503076

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Keagenan ... 9

2.1.2 Teori Perkembangan Moral ... 10

2.1.3 Kecurangan Akuntansi ... 12

2.1.4 Pengendalian Internal ... 16

2.1.5 Asimetri Informasi ... 19

2.1.6 Moralitas Manajemen ... 20

2.1.7 Kesesuaian Kompensasi ... 21

2.1.8 Ketaatan Aturan Akuntansi ... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 30

2.4.1 Pengaruh Pengendalian Internal Terhadap Kecurangan Akuntansi ... 30

2.4.2 Pengaruh Asimetri Informasi Terhadap Kecurangan Akuntansi ... 31

2.4.3 Pengaruh Moralitas Manajemen Terhadap Kecurangan Akuntansi ... 32

2.4.4 Pengaruh Kesesuaian Kompensasi Terhadap Kecurangan Akuntansi ... 32

2.4.5 Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi ... 33

2.4.6 Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi ... 34

BAB III METODE PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

vii

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Definisi Operasional ... 35

3.3.1 Pengendalian Internal ... 36

3.3.2 Asimetri Informasi ... 26

3.3.3 Moralitas Manajemen ... 37

3.3.4 Kesesuaian Kompensasi ... 37

3.3.5 Ketaatan Aturan Akuntansi ... 38

3.3.6 Kecurangan Akuntansi ... 39

3.4 Skala Pengukuran Variabel ... 41

3.5 Populasi dan Sampel ... 42

3.5.1 Populasi Penelitian ... 42

3.5.2 Sampel Penelitian ... 42

3.6 Jenis Data ... 43

3.7 Metode Pengumpulan Data ... 43

3.8 Uji Validitas dan Reliabilitas ... 44

3.8.1 Uji Validitas ... 44

3.8.2 Uji Reliabilitas ... 44

3.9 Teknik Analisis Data ... 44

3.9.1 Statistik Deskriptif ... 45

3.9.2 Uji Asumsi Klasik ... 45

3.9.2.1 Uji Normalitas ... 45

3.9.2.2 Uji Multikolinieritas ... 46

3.9.2.3 Uji Heteroskedastisitas ... 47

3.9.3 Analisis Regresi Linier Berganda ... 47

3.9.4 Koefisien Determinasi ... 48

3.9.5 Uji F (Simultan) ... 49

3.9.6 Uji t (Parsial) ... 49

BAB IV HASIL DAN PEMBAHASAN... 50

4.1 Gambaran Umum Pemerintah Kabupaten Serdang Bedagai ... 50

4.2 Hasil Penelitian ... 52

4.2.1 Karakteristik Responden ... 52

4.2.2 Statistik Deskriptif ... 54

4.2.3 Uji Kualitas Data ... 55

4.2.3.1 Uji Validitas ... 55

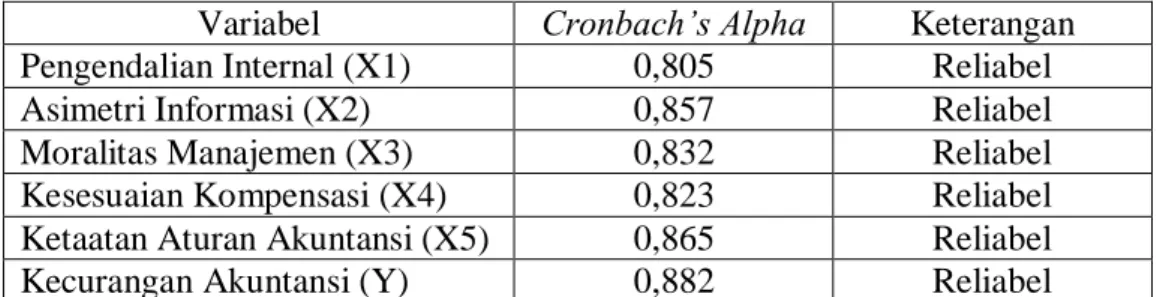

4.2.3.2 Uji Reliabilitas ... 59

4.2.4 Uji Asumsi Klasik ... 60

4.2.4.1 Uji Normalitas ... 60

4.2.4.2 Uji Multikolinieritas... 61

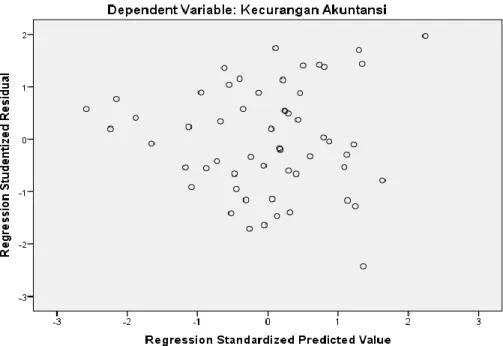

4.2.4.3 Uji Heteroskedastisitas ... 62

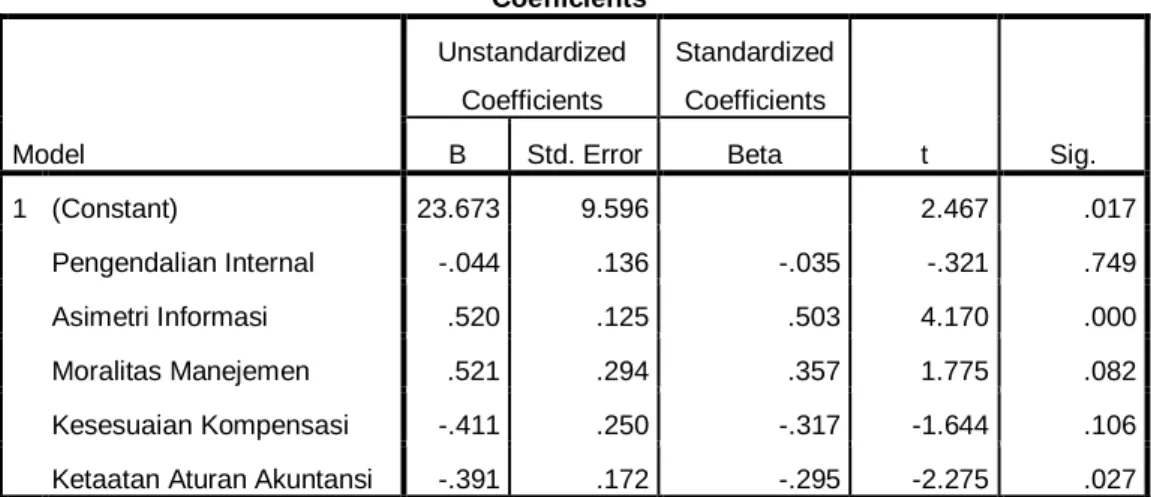

4.2.5 Analisis regresi Linier Berganda ... 64

4.2.6 Koefisien Determinasi ... 66

4.2.7 Uji F (Uji Simultan) ... 67

4.2.8 Uji t (Uji Parsial) ... 68

4.3 Pembahasan ... 70 4.3.1 Pengaruh Pengendalian Internal Terhadap

viii

Kecurangan Akuntansi ... 70

4.3.2 Pengaruh Asimetri Informasi Terhadap Kecurangan Akuntansi ... 72

4.3.3 Pengaruh Moralitas Manajemen Terhadap Kecurangan Akuntansi ... 73

4.3.4 Pengaruh Kesesuaian Kompensasi Terhadap Kecurangan Akuntansi ... 74

4.3.5 Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi ... 75

4.3.6 Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi ... 77

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 79

DAFTAR PUSTAKA ... 80

LAMPIRAN ... 84

ix DAFTAR TABEL

No. Judul Halaman

1.1 Kasus Korupsi di Pemerintah Kabupaten Serdang Bedagai ... 2

1.2 Research Gap Kecurangan Akuntansi ... 6

2.1 Penelitian Terdahulu ... 27

3.1 Definisi Operasional ... 39

4.1 Tingkat Pengembalian Kuesioner ... 52

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 53

4.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 53

4.4 Karakteristik Responden Berdasarkan Masa Kerja ... 53

4.5 Hasil Uji Statistik Deskriptif ... 54

4.6 Hasil Uji Validitas Variabel Pengendalian Internal ... 56

4.7 Hasil Uji Validitas Variabel Asimetri Informasi ... 56

4.8 Hasil Uji Validitas Variabel Moralitas Manajemen ... 57

4.9 Hasil Uji Validitas Variabel Kesesuaian Kompensasi ... 57

4.10 Hasil Uji Validitas Variabel Ketaatan Aturan Akuntansi ... 58

4.11 Hasil Uji Validitas Variabel Kecurangan Akuntansi ... 58

4.12 Hasil Uji Reliabilitas ... 59

4.13 Hasil Uji Normalitas ... 60

4.14 Hasil Uji Multikolinieritas ... 61

4.15 Hasil Uji Heteroskedastisiats ... 63

4.16 Hasil Uji Analisis Regresi Linier Berganda ... 65

4.17 Hasil Uji Korfisien Determinasi ... 67

4.18 Hasil Uji F (Uji Simultasn) ... 68

4.19 Hasil Uji t (Uji Parsial) ... 69

x DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 30 4.1 Grafik Scatterplot ... 64

xi DAFTAR LAMPIRAN

No. Judul Halaman

1. Surat Permohonan Mengisi Kuesioner ... 84

2. Kuesioner Penelitian ... 85

3. Surat Izin Penelitian ... 90

4. Tabulasi Data ... 91

5. Hasil Output SPSS ... 97

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Akuntansi sudah mengalami perkembangan dengan sangat cepat pada masa sekarang ini. Kemajuan akuntansi tersebut tentu berdampak positif bagi masyarakat, terutama bagi yang berkarier dalam suatu instansi atau perusahaan.

Kemajuan akuntansi selain memberikan dampak positif tetapi juga dapat menimbulkan dampak negatif yaitu menjadi sumber masalah kecurangan yang saat ini semakin merajalela seperti keinginan untuk melakukan tindakan korupsi, penyalahgunaan aktiva ataupun memanipulasi laporan keuangan.

Kecurangan akuntansi dalam bahasa pengauditan disebut juga dengan istilah fraud. Kecurangan pada umumnya merupakan suatu bentuk penipuan yang dilakukan secara sengaja oleh pelaku kecurangan dengan menggunakan hak orang lain untuk kepentingan pribadi sehingga dapat menimbulkan kerugian tanpa diketahui oleh pihak yang dirugikan dan memberikan keuntungan bagi pelaku kecurangan tersebut (Rahmawati, 2012). Menurut Association of Certified Fraud Examiners (ACFE, 2014) kecurangan adalah segala tindakan melawan hukum

yang dilakukan oleh orang-orang dalam atau luar organisasi dengan cara sengaja untuk memperoleh suatu keuntungan dengan menutupi kebenaran, melakukan kelicikan, tipu daya dan tindakan tidak jujur lainnya yang secara langsung atau tidak langsung merugikan pihak lain.

Kecurangan akuntansi sangat erat hubungannya dengan tindakan korupsi.

Contoh tindakan korupsi yaitu memanipulasi catatan keuangan, menghilangkan

2 dokumen, dan mark-up anggaran yang akan merugikan perekonomian negara.

Indonesia dapat dikatakan sebagai salah satu negara dengan tingkat korupsi yang cukup tinggi. Hal ini dapat diketahui dari indeks pengukuran tingkat korupsi global atau Corruption Perception Index (CPI) yang diluncurkan oleh Transparency Internasional (TI) setiap tahunnya. CPI mengukur tingkat korupsi

dengan menggunakan skor. Rentang skor indeks CPI adalah 0-100. Skor 0 mempersepsikan bahwa negara sangat korup dan skor 100 mempersepsikan bahwa negara sangat bersih dari tindakan korupsi. Tahun 2020, skor CPI Indonesia sebesar 37 dan menempatkan Indonesia di peringkat 102 dari 180 negara yang disurvei (Transparency International, 2020).

Serdang Bedagai merupakan kabupaten di Sumatera Utara yang akhir- akhir ini menjadi isu dengan beberapa kasus korupsi yang terjadi. Berikut tabel kasus korupsi yang pernah terjadi di Pemerintah Kabupaten Serdang Bedagai.

Tabel 1.1

Kasus Korupsi di Pemerintah Kabupaten Serdang Bedagai

No. Keterangan

1 Dikutip dari laman media online yaitu Orbitdigitaldaily.com (21 Maret 2021), pada tahun 2018, pejabat daerah dan anggota DPRD Kabupaten Serdang Bedagai diduga telah melakukan tidak pidana korupsi. Mereka diduga telah melakukan korupsi sebesar 10 miliar rupiah terhadap dana bantuan sosial Kabupaten Serdang Bedagai.

2 Dikutip dari laman media Detik.com (21 Maret 2021), pada Januari 2021, Kepala Dinas Sosial Kabupaten Serdang Bedagai diduga telah melakukan tindak pidana korupsi berupa pemerasan ekonomi kepada pihak e-warong yang merupakan program bantuan pangan nontunai.

Kepala Dinas Sosial tersebut diduga telah melakukan korupsi sebesar 30 juta rupiah kepada pihak e-warong dengan mengancam agar tidak diganti sebagai pihak supplier dan distributor.

3 Dikutip dari laman media Kompas.com (21 Juni 2021), pada Mei 2021, terjadi penggeledahan pada kantor Komisi Pemilihan Umum (KPU) Kabupaten Serdang Bedagai karena diduga telah melakukan korupsi dana hibah pemilihan bupati dan wakil bupati. Adapun dana hibah pada saat itu senilai 3,6 miliar rupiah.

3 Berdasarkan fenomena tersebut, dapat diketahui bahwa banyak faktor yang dapat mempengaruhi terjadinya kecurangan akuntansi. Beberapa faktor yang dapat mempengaruhi kecurangan akuntansi di antaranya adalah pengendalian internal, asimetri informasi, moralitas manajemen, kesesuain kompensasi, dan ketaatan aturan akuntansi.

Pengendalian internal merupakan prosedur yang digunakan oleh perusahaan untuk melindungi aset perusahaan dari segala bentuk penyalahgunaan dan menjaga keandalan dari data akuntansi. Pelaksanaan pengendalian internal yang efektif akan membantu mengurangi kecurangan yang terjadi dalam suatu perusahaan (Dewi, 2017). Jika sistem pengendalian internal suatu perusahaan lemah maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin besar, seperti pencurian terhadap aset atau kekayaan yang ada dalam perusahaan tersebut, memungkinkan untuk terjadinya informasi akuntansi yang kurang teliti dan menyebabkan aktivitas operasional perusahaan menjadi tidak efektif, dan sebaliknya jika sistem pengendalian internal yang ada dalam perusahaan tersebut kuat maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin kecil. Rodiah et al (2019) dalam penelitiannya menyimpulkan bahwa pengendalian internal berpengaruh negatif terhadap kecurangan akuntansi, akan tetapi pada penelitian Nisrinanisa (2019) menyimpulkan bahwa pengendalian internal tidak berpengaruh terhadap kecurangan akuntansi.

Asimetri informasi merupakan suatu keadaan di mana pihak internal instansi (agen) memiliki informasi yang lebih baik dibandingkan dengan pihak eksternal instansi (prinsipal). Agen dalam suatu instansi cenderung mempunyai

4 informasi yang lebih baik dan lebih banyak tentang instansi tersebut dibandingkan dengan prinsipal karena pada dasarnya prinsipal cenderung jarang atau bahkan tidak pernah datang langsung ke instansi, dengan adanya kesenjangan informasi tersebut akan memberi kesempatan kepada agen untuk melakukan suatu kecurangan yang dapat merugikan pihak prinsipal seperti memanfaatkan kekayaan instansi dan memanipulasi kinerja instansi tersebut. Indriastuti et al (2016) dalam penelitiannya menyimpulkan bahwa asimetri informasi berpengaruh positif terhadap kecurangan akuntansi, akan tetapi pada penelitian Laksono (2017) menyimpulkan bahwa asimetri informasi tidak berpengaruh terhadap kecurangan akuntansi.

Moralitas manajemen adalah sikap moral yang dimiliki oleh manajemen yang berkaitan dengan baik atau buruknya suatu keputusan. Manajemen yang mempunyai penalaran moral yang rendah akan berperilaku berbeda dengan manajemen yang mempunyai penalaran moral yang tinggi dalam mengatasi suatu masalah. Jika tingkat moralitas yang dimiliki oleh manajeman semakin tinggi, maka tingkat kecurangan akuntansi dalam perusahaan akan menurun, sebaliknya jika tingkat moralitas yang dimiliki manajemen semakin rendah, maka tingkat kecurangan akuntansi akan semakin meningkat. Laksono (2017) dalam penelitian menyimpulkan bahwa moralitas manajemen berpengaruh negatif terhadap kecurangan akuntansi, akan tetapi penelitian dari Siregar (2019) menyimpulkan bahwa moralitas manajemen tidak berpengaruh terhadap kecurangan akuntansi.

Kompensasi merupakan suatu balas jasa yang yang diberikan oleh instansi kepada pegawai dan atasan baik secara finansial maupun dalam bentuk barang dan

5 jasa. Pemberian kompensasi yang sesuai kepada pegawai akan memberikan kepuasan tersendiri dan akan menjadi motivasi bagi karyawan tersebut untuk melakukan tugas dan pekerjaannya di perusahaan dengan baik. Namun, jika kompensasi yang diberikan kepada karyawan tidak sesuai dengan harapan, maka akan memunculkan niat bagi karyawan tersebut untuk melakukan perbuatan yang tidak semestinya, seperti keinginan untuk melakukan kecurangan akuntansi berupa pencurian aset perusahaan atau kecurangan lainnya yang dapat merugikan perusahaan tersebut. Indriastuti et al (2016) dalam penelitiannya menyimpulkan bahwa kesesuaian kompensasi berpengaruh negatif terhadap kecurangan akuntansi, akan tetapi penelitian dari Siregar (2019) menunjukkan bahwa kesesuaian kompensasi tidak berpengaruh terhadap kecurangan akuntansi.

Ketaatan aturan akuntansi adalah sikap kepatuhan perusahaan terhadap segala aturan akuntansi yang berlaku dalam perusahaan, yaitu aturan yang mengatur dalam pengelolaan sistem organisasi dan penyajian laporan keuangan agar informasi yang dihasilkan dapat diandalkan. Jika setiap aktivitas dalam perusahaan berpedoman pada aturan akuntansi maka tingkat kecurangan akuntansi dalam perusahaan tersebut akan semakin berkurang, sebaliknya jika setiap aktivitas yang dilakukan dalam perusahaan tidak berpedoman pada aturan akuntansi maka kecurangan akuntansi dalam perusahaan akan semakin meningkat.

Rodiah et al (2019) dalam penelitiannya menyimpulkan bahwa ketaatan aturan akuntansi berpengaruh negatif terhadap kecurangan akuntansi, akan tetapi penelitian dari Nisrinanisa (2019) menyimpulkan bahwa ketaatan aturan akuntansi tidak berpengaruh terhadap kecurangan akuntansi.

6 Tabel 1.2

Research Gap Kecurangan Akuntansi No. Variabel

Dependen

Variabel

Independen Peneliti Hasil

1.

Kecurangan Akuntansi

Pengendalian Internal

Rodiah et al

(2019) Berpengaruh negatif Nisrinanisa

(2019) Tidak berpengaruh

2. Asimetri

Informasi

Indriastuti et al

(2016) Berpengaruh positif Laksono

(2017) Tidak berpengaruh

3. Moralitas

Manajemen

Laksono

(2017) Berpengaruh negatif Siregar

(2019) Tidak berpengaruh

4. Kesesuaian

Kompensasi

Indriastuti et al

(2016) Berpengaruh negatif Siregar

(2019) Tidak berpengaruh 5.

Ketaatan Aturan Akuntansi

Rodiah et al

(2019) Berpengaruh negatif Nisrinanisa

(2019) Tidak berpengaruh Berdasarkan fenomena yang telah dipaparkan oleh peneliti pada uraian latar belakang di atas, maka peneliti tertarik untuk menguji ulang dengan melakukan penelitian yang berjudul “Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan akuntansi Terhadap Kecurangan Akuntansi Pada Pemerintah Kabupaten Serdang Bedagai”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka dapat dirumuskan beberapa rumusan masalah dari penelitian ini adalah sebagai berikut:

7 1. Apakah pengendalian internal berpengaruh terhadap kecurangan akuntansi?

2. Apakah asimetri informasi berpengaruh terhadap kecurangan akuntansi?

3. Apakah moralitas manajemen berpengaruh terhadap kecurangan akuntansi?

4. Apakah kesesuaian kompensasi berpengaruh terhadap kecurangan akuntansi?

5. Apakah ketaatan aturan akuntansi berpengaruh terhadap kecurangan akuntansi?

6. Apakah pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi berpengaruh secara simultan terhadap kecurangan akuntansi?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan dilakukannya penelitian ini adalah untuk:

1. Mengetahui pengaruh pengendalian internal terhadap kecurangan akuntansi.

2. Mengetahui pengaruh asimetri informasi terhadap kecurangan akuntansi.

3. Mengetahui pengaruh moralitas manajemen terhadap kecurangan akuntansi.

4. Mengetahui pengaruh kesesuaian kompensasi terhadap kecurangan akuntansi.

5. Mengetahui pengaruh ketaatan aturan akuntansi terhadap kecurangan akuntansi.

6. Mengetahui pengaruh pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi terhadap kecurangan akuntansi.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

8 1. Bagi Peneliti

Penelitian ini berguna untuk menambah pengetahuan dan wawasan bagi peneliti tentang pengaruh pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi terhadap kecurangan akuntansi.

2. Bagi Pemerintah Kabupaten Serdang Bedagai

Penelitian ini diharapkan dapat memberikan wawasan kepada Pemerintah Kabupaten Serdang Bedagai tentang faktor-faktor yang mempengaruhi terjadinya kecurangan akuntansi dalam instansi tersebut dan menjadi masukan dalam melakukan upaya pencegahan kecurangan akuntansi.

3. Bagi Peneliti Selanjutnya

Penelitian ini berguna untuk menambah pengetahuan dan wawasan tentang kecurangan akuntansi serta menjadi referensi yang berhubungan dengan penelitian selanjutnya.

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Menurut Supriyono (2018:63) teori keagenan (agency theory) merupakan teori yang menjelaskan tentang hubungan kontraktual antara agen dan prinsipal.

Teori keagenan berisi tentang suatu bentuk jasa di mana prinsipal akan memberikan wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal terutama dalam hal operasional perusahaan. Prinsipal mengharapkan agar agen dapat menjalankan kontrak sesuai dengan kesepakatan. Jika agen dan prinsipal mempunyai kepentingan yang sama, maka agen akan bertindak sesuai dengan kepentingan dari prinsipal. Menurut Scott (2015) teori keagenan adalah cabang ilmu yang menjelaskan tentang kontrak antara prinsipal dan agen, yang mana dalam hal ini tenjadi konflik kepentingan antara kepentingan agen dengan kepentingan prinsipal.

Teori keagenan bertujuan untuk memecahkan permasalahan yang terjadi dalam suatu hubungan kontrak atau kerja sama. Permasalahan dalam teori keagenan muncul karena adanya perbedaan antara kepentingan prinsipal dan kepentingan agen yang disebut juga dengan istilah agency problems. Faktor yang menjadi penyebab terjadinya agency problems yaitu asimetri informasi.

Asimetri informasi merupakan tidak seimbangnya informasi yang dimiliki antara agen dan prinsipal. Dalam hal ini agen mempunyai informasi yang lebih banyak dan lebih baik tentang lingkungan perusahaan dibandingkan dengan

10 prinsipal. Prinsipal memiliki informasi yang lebih sedikit karena prinsipal cenderung tidak pernah datang langsung ke perusahaan. Keadaan tersebut tentu membuat prinsipal merasa kesulitan untuk mengetahui apa yang sebenarnya dilakukan oleh agen, dengan keterbatasan informsi tersebut akan memberikan kesempatan bagi agen untuk melakukan perbuatan yang tidak semestinya untuk kepentingan pribadi yang dapat merugikan pihak prinsipal seperti memanfaatkan kekayaan perusahaan dan memanipulasi kinerja perusahaan.

2.1.2 Teori Perkembangan Moral

Tahapan perkembangan moral merupakan tahapan untuk mengukur tinggi atau rendahnya moral individu sesuai dengan perkembangan penalaran moralnya (Kohlberg, 1995). Jika tahap perkembangan moral yang dimiliki individu semakin tinggi, maka sikap moral yang dimiliki individu tersebut akan semakin baik dan membuatnya menjadi bertanggung jawab dengan setiap perbutan yang ia lakukan (Desmita, 2012).

Menurut Kohlberg (1995) perkembangan moral mempunyai enam tahapan yaitu:

1. Tingkat Moral Pra-Konvensional

a. Tahap orientasi kepatuhan dan hukuman b. Tahap orientasi minat pribadi

2. Tingkat Moral Konvensional

a. Tahap orientasi keserasian interpersonal atau sikap anak baik

b. Tahap orientasi otoritas dan pemeliharaan aturan sosial (moralitas hukum dan aturan)

11 3. Tingkat Moral Pasca-Konvensional

a. Tahap orientasi kontrak sosial

b. Tahap orientasi prinsip etika universal

Manajemen merupakan kelompok individu yang juga mempunyai tahapan perkembangan moral. Pada tingkat moral pra-konvensionl, manajemen masih menanamkan penalaran moral yang mendasar. Tingkatan ini pertimbangan moral didasarkan pada pemahaman norma-norma budaya. Manajemen beranggapan bahwa konsekuensi yang ditimbulkan atas tindakan akan menentukan baik atau buruk dan benar atau salahnya tindakan tersebut. Jika tindakan yang dilakukan tidak memiliki konsekuensi maka tindakan tersebut tidak dianggap sebagai sesuatu yang buruk atau salah. Semakin besar konsekuensi yang ditimbulkan dari tindakan yang dilakukan maka tindakan tersebut dianggap sangat buruk.

Kemudian pada tingkat moral konvensional, pertimbangan moral didasarkan pada penalaran tentang hukum-hukum, aturan sosial, kewajiban, dan keadilan. Manajemen pada tingkatan ini mulai membangun moralitasnya dengan mematuhi aturan-aturan yang berlaku, yang dalam penelitian ini adalah aturan akuntansi.

Pada tingkat moral pasca-konvensional manajemen sudah menunjukkan kematangan moral yang tinggi. Perkembangan penalaran moral akan menjadi ukuran dalam membuat keputusan yang secara etis berhubungan dengan perilaku tanggung jawab sosial. Dengan menanamkan perilaku tanggung jawab sosial, manajemen yang mempunyai moralitas tinggi diharap agar tidak melakukan tindakan yang menyimpang dan terhindar dari perbuatan kecurangan.

12 2.1.3 Kecurangan Akuntansi

Menurut Betri (2018:17) kecurangan merupakan bentuk penipuan yang dilakukan secara sengaja oleh pelaku kecurangan dengan menggunakan hak orang lain untuk kepentingan pribadi sehingga dapat menimbulkan kerugian tanpa diketahui oleh pihak yang dirugikan dan memberikan keuntungan bagi pelaku kecurangan tersebut.

Menurut Association of Certified Fraud Examiners (ACFE, 2014) kecurangan adalah segala tindakan melawan hukum yang dilakukan oleh orang- orang dalam atau luar organisasi dengan cara sengaja untuk memperoleh suatu keuntungan dengan menutupi kebenaran, melakukan kelicikan, tipu daya dan tindakan tidak jujur lainnya yang secara langsung atau tidak langsung merugikan pihak lain.

Kecurangan akuntansi dalam bahasa pengauditan disebut juga dengan istilah fraud. Ikatan Akuntan Indonesia (2013) menjelaskan bahwa kecurangan akuntansi adalah penyajian yang salah akibat kecurangan dalam laporan keuangan yaitu penghilangan jumlah atau pengungkapan dalam laporan keuangan yang dilakukan dengan sengaja untuk menipu pengguna laporan keuangan, dan penyajian yang salah akibat perlakuan yang tidak semestinya terhadap aset atau kekayaan perusahaan sehingga tidak sesuai dengan prinsip akuntansi yang berlaku di Indonesia. Contoh perlakuan tidak semestinya terhadap aset atau kekayaan perusahaan adalah pencurian aset perusahaan, penggelapan tanda terima uang atau barang, dan perbuatan yang membuat perusahaan harus membayar atas barang atau jasa yang tidak diterimanya.

13 Teori Fraud Triangle (Anjani, 2019) menyebutkan bahwa terdapat tiga faktor yang mempengaruhi individu untuk melakukan suatu tindakan kecurangan akuntansi, yaitu:

1. Tekanan (pressure). Tekanan merupakan faktor pendorong bagi para pelaku kecurangan untuk melakukan kecurangan tersebut. Contohnya adalah tekanan karena memiliki utang atau permasalahan ekonomi, sehingga pelaku berniat untuk melakukan kecurangan akuntansi dengan cara mencuri aset perusahaan.

2. Kesempatan (opportunity). Kecurangan akuntansi dapat terjadi karena adanya peluang bagi para pelaku kecurangan untuk melakukan kecurangan akuntansi.

Contoh peluang kecurangan akuntansi dalam perusahaan adalah pengendalian internal yang lemah. Pengendalian internal yang lemah akan memberikan peluang bagi para pelaku kecurangan untuk melakukan kecurangan.

3. Pembenaran (rationalization). Pembenaran merupakan wujud pembelaan diri bagi para pelaku kecurangan dengan beranggapan bahwa kecurangan yang dilakukan merupakan suatu hal yang wajar dan bukan hal yang merugikan.

Selain ketiga faktor tersebut, kecurangan akuntansi juga bisa terjadi karena adanya faktor keserakahan (Greedy). Keserakahan juga merupakan faktor yang menyebabkan individu untuk melakukan kecurangan akuntansi. Kecurangan akibat keserakahan terjadi karena tidak adanya rasa puas pada diri pelaku kecurangan dengan apa yang ia miliki, walaupun pada dasarnya pelaku sudah berkecukupan secara material.

Kecurangan dalam suatu instansi atau perusahaan memiliki dua tipe yaitu kecurangan internal dan kecurangan eksternal. Kecurangan internal merupakan

14 kecurangan yang dilakukan oleh eksekutif, manajer dan karyawan terhadap instansi atau perusahaan, sedangkan kecurangan eksternal merupakan perbuatan melawan hukum yang dilakukan oleh pihak luar instansi terhadap instansi atau perusahaan (Widjaja, 2013).

Association of Certified Fraud Examiners (ACFE, 2014) mengklasifikasikan kecurangan akuntansi dalam tiga kelompok yaitu sebagai berikut:

1. Kecurangan laporan keuangan (Financial statement fraud). Kecurangan laporan keuangan terbagi dalam beberapa jenis, yaitu:

a. Timing difference yaitu jenis kecurangan dalam laporan keuangan yang mencatat waktu suatu transaksi berbeda dengan waktu yang sebenarnya.

Contohnya mencatat transksi penjualan yang lebih awal atau tidak berdasarkan waktu yang sebenarnya.

b. Fictitious revenues yaitu jenis kecurangan dalam laporan keuangan yang menimbulkan pendapatan walaupun sebenarnya pendapatan tersebut tidak terjadi.

c. Cancealed liabilities and expenses adalah jenis kecurangan dalam laporan keuangan yang menyembunyikan biaya-biaya dan liabilitas perusahaan agar laporan keuangan perusahaan tersebut terlihat bagus.

d. Imporer disclosure yaitu jenis kecurangan dalam laporan keuangan di mana perusahaan tidak melakukan pengungkapan secara lengkap terhadap laporan keuangan sehingga kecurangan yang terjadi dalam perusahaan tersebut tidak dapat diketahui pengguna laporan keuangan.

15 e. Imporer asset valuation yaitu jenis kecurangan dalam laporan keuangan di mana aset perusahaan tidak dinilai secara wajar atau tidak berdasarkan prinsip akuntansi yang berlaku dengan maksud untuk menurunkan biaya dan menaikkan pendapatan.

2. Penyalahgunaan aset (Asset misappropriation). Penyalahgunaan aset diklasifikasikan menjadi dua jenis, yaitu:

a. Kecurangan kas (cash fraud) yaitu kecurangan yang berupa pencurian terhadap kas dan melakukan pemalsuan cek.

b. Kecurangan terhadap persediaan dan aset lain (fraud of inventory and all other aset) yaitu kecurangan yang berupa pencurian terhadap persediaan

dan aset lain untuk keperluan pribadi.

3. Korupsi (corruption). Korupsi dikelompokkan menjadi:

a. Konflik kepentingan (conflict of interst). Konflik kepentingan terjadi karena eksekutif, manajer, dan karyawan perusahaan mempunyai kepentingan pribadi pada suatu transaksi. Hal ini memberikan dampak buruk bagi perusahaan.

b. Suap (bribery) merupakan kegiatan penerimaan atau pemberian sesuatu dengan motif untuk mempengaruhi pihak lain dalam membuat suatu keputusan bisnis.

c. Pemberian secara ilegal (illegal gratuity) adalah bentuk korupsi yang hampir serupa dengan suap namun motifnya bukan untuk mempengaruhi dalam membuat keputusan melainkan sebuah permainan, dalam hal ini hanya orang yang memiliki pengaruh terhadap perusahaan yang akan

16 diberi hadiah dalam suatu kesepakatan bisnis dan pemberiannya saat kesepakatan telah selesai dilaksanakan.

d. Pemerasan ekonomi (economic extortion) yaitu bentuk korupsi yang merupakan lawan dari suap.

2.1.4 Pengendalian Internal

Sari et al (2015) menjelaskan bahwa pengendalian internal adalah seperangkat prosedur yang menjadi bagian dalam sistem pengendalian internal yang digunakan untuk melindungi kekayaan perusahaan dan menjaga keandalan serta ketelitian data akuntansi.

Menurut Sagara dan Fitri (2013:79) pengendalian internal merupakan suatu proses yang dipengaruhi oleh manjemen dan perangkat lainnya untuk memberikan kepastian bahwa perusahaan telah mencapai tujuan dan sasarannya seperti menciptakan kegiatan operasional yang efektif dan efisien, laporan keuangan yang dapat diandalkan, serta menjaga kepatuhan tehadap hukum yang berlaku, sedangkan Mulyadi (2017:129) menjelaskan bahwa pengendalian internal mencakup metode, struktur keorganisasian, dan alat ukur yang digunakan untuk melindungi aset organisasi, mengecek keandalan dan ketelitian akuntansi, serta mendorong kepatuhan terhadap kebijakan manajemen.

Menurut Committee of Sponsoring Organization (COSO, 2013) pengendalian internal memiliki lima komponen yang saling berkaitan, yaitu:

1. Lingkungan pengendalian (control environtment) merupakan kumpulan proses yang menjadi landasan untuk semua komponen pengendalian internal.

Lingkungan pengendalian mencakup:

17 a. Integritas dan nilai etika

b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris atau komite audit d. Filosofi dan gaya operasi manajemen

e. Struktur organisasi

f. Pemberian wewenang dan tanggung jawab g. Kebijakan dan praktik sumber daya manusia

2. Penilaian resiko (risk assessment) merupakan proses mengidentifikasi perusahaan dan menganalisis resiko yang terjadi dalam perusahaan yang bersifat relevan dan mengelola resiko tersebut agar tujuan perusahaan dapat tercapai.

3. Aktivitas pengendalian (control activities) merupakan seperangkat prosedur dan kebijakan yang bertujuan untuk menjamin bahwa arahan manajer telah terlaksanakan.

4. Informasi dan komunikasi (information and communication) merupakan proses pengidentifikasian, penangkapan, dan pertukaran informasi dalam bentuk dan waktu tertentu yang memungkinkan orang untuk melakukan tanggung jawab mereka. Suatu sistem informasi akuntansi dapat dikatakan relevan dalam laporan keuangan jika di dalamnya mencakup proses pengidentifikasian, pencatatan, pengklasifikasian, pengikhtisaran, dan pelaporan transaksi perusahaan.

5. Pemantauan (monitoring) merupakan prosedur yang digunakan untuk memastikan apakah semua kinerja sudah dijalankan sesuai dengan harapan

18 dan perubahan keadaan. Poses pemantauan sebaiknya dilakukan oleh individu yang kompeten untuk melaksanakan pekerjaan tersebut, agar pengendalian internal dapat beroperasi sesuai dengan apa yang diharapkan.

Pengendalian internal memiki beberapa fungsi, yaitu sebagai berikut:

1. Preventif. Pengendalian internal berfungsi untuk mencegah terjadinya kesalahan-kesalahan dalam operasional perusahaan.

2. Detective. Pengendalian internal memiliki fungsi untuk mendeteksi terjadinya kekeliruan dalam kegiatan operasional perusahaan.

3. Corective. Pengendalian internal berfungsi untuk memperbaiki atas kesalahan dan penyimpangan yang telah terdeteksi.

4. Directive. Pengendalian internal mengarahkan agar kegiatan operasional dijalankan dengan tepat dan benar.

5. Compensative. Pengendalian internal memiliki fungsi untuk menetralisasi kelemahan pada bagian pengendalian lainnya.

Pelaksanaan pengendalian internal yang efektif akan membantu mengurangi kecurangan yang terjadi dalam suatu perusahaan (Dewi, 2017). Jika sistem pengendalian internal suatu perusahaan lemah maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin besar, seperti pencurian terhadap aset atau kekayaan yang ada dalam perusahaan tersebut, memungkinkan untuk terjadinya informasi akuntansi yang kurang teliti dan menyebabkan aktivitas operasional perusahaan menjadi tidak efektif, dan sebaliknya jika sistem pengendalian internal yang ada dalam perusahaan tersebut kuat maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin kecil.

19 2.1.5 Asimetri Informasi

Scott (2015) menjelaskan bahwa asimetri informasi adalah suatu keadaan di mana terjadi ketidakseimbangan informasi antara pihak penyedia informasi dengan pihak pengguna informasi, sedangkan menurut Fatun (2013) asimetri informasi adalah suatu keadaan di mana pihak internal instansi (agen) memiliki informasi yang lebih baik dibandingkan dengan pihak eksternal instansi (prinsipal).

Agen dalam suatu instansi cenderung mempunyai informasi yang lebih baik dan lebih banyak tentang instansi tersebut dibandingkan dengan prinsipal karena pada dasarnya prinsipal cenderung jarang atau bahkan tidak pernah datang langsung ke instansi, dengan adanya kesenjangan informasi tersebut akan memberi kesempatan kepada agen untuk melakukan suatu kecurangan yang dapat merugikan pihak prinsipal seperti memanfaatkan kekayaan instansi dan memanipulasi kinerja instansi tersebut.

Menurut Saftarini et al (2015) asimetri informasi memiliki dua bentuk, yaitu:

1. Asimetri informasi vertikal. Asimetri informasi vertikal adalan suatu bentuk informasi yang mengalir dari orang yang berada pada tingkatan atau jabatan yang rendah ke orang yang berada pada tingkatan atau jabatan yang tinggi.

2. Asimetri informasi horizontal. Asimetri informasi horizontal adalah suatu bentuk informasi yang mengalir pada orang-orang yang memiliki jabatan sama atau mereka yang berada di bidang fungsional yang berbeda tetapi tingkatannya sama .

20 Scott (2015) menjelaskan bahwa asimetri informasi memiliki dua tipe, yaitu:

1. Adverse selection. Adverse selection adalah tipe asimetri informasi di mana salah satu pihak (pihak dalam perusahaan atau manajer) mempunyai informasi yang lebih banyak dibandingkan pihak lain (pihak luar perusahaan atau pemegang saham) dalam melakukan transaksi usaha.

2. Moral Hazard. Moral Hazard adalah tipe asimetri informasi di mana dalam melakukan transaksi usaha salah satu pihak bisa memahami pekerjaan mereka dalam menyelesaikan transaksi-transaksinya, sedangkan pihak lainnya tidak bisa. Hal ini dikarenakan adanya pemisahan kepemilikan.

2.1.6 Moralitas Manajemen

Moralitas merupakan segala sesuatu yang menjadi pedoman bagi manusia untuk melakukan perbuatan yang benar atau baik dan menghindari perbuatan yang dianggap buruk (Kusumastuti, 2012). Moralitas merupakan hal yang berkaitan dengan etika dan hukum universal yang sangat penting. Menurut Amalia (2018) moralitas manajemen adalah sikap moral yang dimiliki oleh manajemen yang berkaitan dengan baik atau buruknya suatu keputusan.

Puspasari (2012) menjelaskan bahwa tingkat penalaran moral manajemen akan mempengaruhi perbuatan etis yang mereka lakukan. Manajemen dengan tingkat penalaran moral rendah memiliki perilaku yang berbeda dengan manajemen yang memiliki tingkat penalaran moral tinggi dalam menghadapi suatu permasalahan. Manajemen dengan tingkat penalaran moral yang rendah cenderung akan melakukan tindakan yang dapat menguntungkan dirinya sendiri

21 tanpa memperhatikan sanksi yang ada. Penelitian ini juga menyatakan bahwa keinginan individu untuk melakukan tindakan kecurangan akuntansi dipengaruhi oleh perkembangan moral individu tersebut. Semakin tinggi tingkat perkembangan moral individu maka individu tersebut akan lebih memperhatikan kepentingan umum daripada kepentingan pribadinya dan membuat individu tersebut berusaha untuk menjauhi tindakan yang menjerumuskannya pada kecurangan akuntansi.

Manajemen merupakan kelompok individu yang mempunyai tahapan pernalaran moral. Penalaran moral yang matang akan menjadi acuan bagi manajemen dalam menyusun sikap dan tanggapan terhadap persoalan-persoalan yang etis. Perkembangan penalaran moral akan menjadi ukuran dalam membuat keputusan yang secara etis berhubungan dengan perilaku tanggung jawab sosial.

Dengan menanamkan perilaku tanggung jawab sosial, manajemen yang mempunyai moralitas tinggi diharap agar tidak melakukan tindakan yang menyimpang dan terhindar dari perbuatan kecurangan.

2.1.7 Kesesuaian Kompensasi

Kompensasi merupakan suatu balas jasa yang yang diberikan oleh instansi kepada pegawai dan atasan baik secara finansial maupun dalam bentuk barang dan jasa (Amalia, 2015). Kompensasi yang diberikan oleh instansi kepada pegawai harus sesuai dengan pengorbanan yang dilakukan oleh pegawai terhadap instansi tempat pegawai tersebut bekerja.

Delfi et al (2014) mengartikan kompensasi sebagai suatu biaya yang harus dikeluarkan oleh perusahaan untuk karyawannya dengan harapan karyawan

22 tersebut akan membalasnya dengan prestasi kerja, sedangkan Suwatno dan Donni (2016) menyatakan bahwa kompensasi adalah pemberian balas jasa yang adil dan wajar kepada karyawan atas pengorbanan yang telah ia lakukan terhadap perusahaan dengan maksud agar tujuan organisasi dapat tercapai.

Menurut Zainal (2015) terdapat empat indikator kompensasi yaitu:

1. Gaji. Gaji merupakan bayaran tetap yang diberikan oleh perusahaan kepada karyawan dalam bentuk uang karena telah melaksanakan tugas dan fungsinya di dalam perusahaan tersebut.

2. Upah. Upah adalah imbalan dalam bentuk uang yang dibayarkan oleh perusahaan kepada karyawan sesuai dengan jam kerja, jumlah produk yang dihasilkan atau pelayanan yang diberikan karyawan tersebut.

3. Insentif. Insentif adalah imbalan langsung yang diberikan oleh perusahaan kepada karyawan di luar upah dan gaji utamanya. Hal ini bertujuan untuk memotivasi karyawan agar lebih giat dalam melakukan pekerjaannya.

4. Kompensasi tidak langsung. Kompensasi tidak langsung adalah imbalan tambahan yang diberikan oleh perusahaan kepada seluruh karyawan dalam perusahaan tersebut agar dapat meningkatkan kesejahteran karyawannya, seperti asuransi, tunjangan, uang pensiun dan lainnya.

Menurut Suwatno dan Donni (2016) terdapat delapan tujuan kompensasi yaitu sebagai berikut:

1. Ikatan kerja sama. Kompensasi merupakan alat yang digunakan untuk mengikat instansi dengan karyawannya, di mana antara instansi dan karyawan tersebut saling membutuhkan satu sama lain.

23 2. Kepuasan kerja. Kompensasi yang diberikan kepada karyawan harus sesuai dengan pengorbanan yang ia lakukan agar memberikan kepuasan terhadap karyawan tersebut.

3. Menciptakan karyawan yang kompeten. Kompensasi menjadi daya tarik tersendiri bagi para karyawan, dengan pemberian kompensasi yang menarik, akan memunculkan karyawan yang kompeten bagi instansi.

4. Memotivasi karyawan. Pemberian kompensasi tambahan kepada karyawan akan menjadi motivasi bagi mereka untuk memberikan kinerja yang maksimal.

5. Menjamin keadilan. Kompensasi yang diberikan karyawan harus sesuai dengan tugas, prestasi kerja, dan jabatan karyawan tersebut agar terciptanya suatu keadilan.

6. Menciptakan kedisiplinan. Pemberian kompensasi yang layak akan medorong karyawan menjadi individu yang lebih disiplin dalam bekerja.

7. Pengaruh serikat bekerja.

8. Pengaruh pemerintah.

Kompensasi yang diberikan oleh perusahaan kepada karyawan harus sesuai dengan pengorbanan yang dilakukan karyawan terhadap perusahaan tersebut. Pemberian kompensasi yang sesuai akan memberikan kepuasan tersendiri bagi karyawan dan akan menjadi motivasi bagi karyawan tersebut untuk melakukan tugas dan pekerjaannya di perusahaan dengan baik. Namun, jika kompensasi yang diberikan kepada karyawan tidak sesuai dengan harapan, maka akan memunculkan niat bagi karyawan tersebut untuk melakukan perbuatan yang

24 tidak semestinya, seperti keinginan untuk melakukan kecurangan akuntansi berupa pencurian aset perusahaan atau kecurangan lainnya yang dapat merugikan perusahaan tersebut. Oleh karena itu, agar tujuan perusahaan tercapai dan untuk meminimalkan tindakan kecurangan yang terjadi maka sudah seharusnya perusahaan menanamkan prinsip keadilan dan kesesuaian dalam pemberian kompensasi.

2.1.8 Ketaatan Aturan Akuntansi

Ketaatan merupakan sikap untuk patuh terhadap perintah atau aturan, sedangkan aturan merupakan tindakan yang sudah ditetapkan dan harus dijalankan atau ditaati. Pada suatu perusahaan terdapat pedoman yang digunakan oleh manajemen dalam menjalankan kegiatannya dalam perusahaan, yaitu aturan yang mengatur kegiatan akuntansi (Shintadevi, 2015).

Rahmawati (2012) menjelaskan bahwa aturan adalah perbuatan yang harus dilakukan sesuai dengan pedoman. Aturan akuntansi dirancang sebagai pedoman dalam menyusun laporan keuangan. Pengguna laporan keuangan sangat membutuhkan informasi laporan keuangan yang bisa diandalkan, oleh karena itu perlu adanya aturan akuntansi untuk menjaga informasi dalam laporan keuangan agar tetap andal dan untuk menghindari perbuatan yang merugikan perusahaan.

Ketaatan aturan akuntansi adalah sikap kepatuhan perusahaan terhadap segala aturan akuntansi yang berlaku dalam perusahaan, yaitu aturan yang mengatur dalam pengelolaan sistem organisasi dan penyajian laporan keuangan agar informasi yang dihasilkan dapat diandalkan. Ketaatan terhadap aturan akuntansi merupakan suatu kewajiban bagi perusahaan, karena jika aktivitas

25 dalam perusahaan yang dilakukan seperti penyajian laporan keuangan tidak berpedoman pada aturan akuntansi, maka aktivitas tersebut dianggap sebagai suatu kegagalan dan dapat menyebabkan terjadinya perbuatan yang tidak semestinya seperti kecurangan akuntansi.

2.2 Penelitian Terdahulu

Penelitian yang berkaitan dengan pengaruh terhadap kecurangan akuntansi telah banyak dilakukan oleh peneliti terdahulu, namun pada penelitian yang dilakukan memiliki perbedaan dalam variabel penelitiannya. Berikut ini adalah beberapa hasil penelitian terdahulu mengenai pengaruh terhadap kecurangan akuntansi.

Penelitian yang pertama dilakukan oleh Indriastuti et al (2016) yang meneliti tentang Analisis Pengaruh Asimetri Informasi, Pengendalian Internal, Persepsi Kesesuaian Kompensasi, Moralitas Individu, dan Ketaatan Aturan Akuntansi Terhadap Kecurangan Akuntansi. Hasil penelitian menunjukkan bahwa pengendalian internal, persepsi kesesuaian kompensasi, moralitas individu, dan ketaatan aturan akuntansi berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, sedangkan asimetri informasi berpengaruh positif dan signifikan terhadap kecurangan akuntansi.

Penelitian yang kedua dilakukan oleh Laksono (2017) yang meneliti tentang Pengaruh Kesesuaian Kompensasi, Asimetri Informasi, Moralitas manajemen, dan Gaya Kepemimpinan Terhadap Kecurangan Akuntansi. Hasil penelitian menunjukkan bahwa moralitas manajemen dan gaya kepemimpinan berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, sedangkan

26 kesesuaian kompensasi dan asimetri informasi tidak berpengaruh terhadap kecurangan akuntansi.

Penelitian yang ketiga dilakukan oleh Muhammad et al (2017) yang meneliti tentang Pengaruh Kesesuaian Kompensasi, Penerapan Sistem Informasi Akuntansi, dan Efektivitas Pengendalian Internal Terhadap Kecurangan Akuntansi Studi Pada Bank Perkreditan Rakyat (BPR) di Kota Banda Aceh. Hasil penelitian menunjukkan bahwa kesesuaian kompensasi, penerapan sistem informasi akuntansi, dan efektivitas pengendalian internal berpengaruh negatif terhadap kecurangan akuntansi.

Penelitian yang keempat dilakukan oleh Rizky et al (2017) yang meneliti tentang Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi, Penegakan Hukum, dan Perilaku Tidak Etis Terhadap Kecurangan Akuntansi.

Hasil penelitian menunjukkan bahwa keefektifan pengendalian internal, ketaatan aturan akuntansi, penegakan hukum, dan perilaku tidak etis berpengaruh dan signifikan terhadap kecurangan akuntansi.

Penelitian yang kelima dilakukan oleh Nisrinanisa (2019) yang meneliti tentang Pengaruh Pengendalian Internal, Asimetri Informasi, Ketaatan Aturan Akuntansi, Kesesuaian Kompensasi, dan Moralitas Manajemen Terhadap Kecurangan Akuntansi (Studi Empiris Pada BUMD Kota Temanggung). Hasil penelitian menunjukkan bahwa pengendalian internal, ketaatan aturan akuntansi, kesesuaian kompensasi, dan moralitas manajemen tidak berpengaruh terhadap kecurangan akuntansi, sedangkan asimetri informasi berpengaruh positif terhadap kecurangan akuntansi.

27 Penelitian yng keenam dilakukan oleh Rodiah et al (2019) yang meneliti tentang Pengaruh Pengendalian Internal, Ketaatan Aturan Akuntansi, Moralitas Manajemen dan Budaya Organisasi Terhadap Kecurangan Akuntansi. Hasil penelitian menunjukkan bahwa pengendalian internal, ketaatan aturan akuntansi, dan budaya organisasi berpengaruh negatif terhadap kecurangan akuntansi, sedangkan moralitas manajemen tidak berpengaruh terhadap kecurangan akuntansi.

Penelitian yang ketujuh dilakukan oleh Siregar (2019) yang meneliti tentang Pengaruh Efektivitas Pengendalian Internal, Kompensasi, dan Moralitas Manajemen Terhadap Kecurangan Akuntansi. Hasil penelitian menunjukkan bahwa pengendalian internal berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, sedangkan kompensasi dan moralitas manajemen tidak berpengaruh signifikan terhadap kecurangan akuntansi.

Tabel 2.1 Penelitian Terdahulu No. Peneliti

(Tahun) Variabel Hasil Penelitian

1 Indriastuti et al (2016)

Variabel Independen - Asimetri Informasi - Pengendalian

Internal - Persepsi

Kesesuaian Kompensasi - Moralitas Individu - Ketaatan Aturan

Akuntansi Variabel Dependen - Kecurangan

Akuntansi

Hasil penelitian menunjukkan bahwa:

- Pengendalian internal, persepsi kesesuaian kompensasi, moralitas individu, dan ketaatan aturan akuntansi

berpengaruh negatif dan signifikan terhadap kecurangan akuntansi - Asimetri informasi

berpengaruh positif dan signifikan terhadap kecurangan akuntansi.

2 Laksono (2017)

Variabel Independen - Kesesuaian

Hasil penelitian menunjukkan bahwa:

28 Kompensasi

- Asimetri Informasi - Moralitas

Manjemen - Gaya

Kepemimpinan Variabel Dependen - Kecurangan

Akuntansi

- Moralitas manajemen dan gaya kepemimpinan berpengaruh negatif dan signifikan terhadap kecurangan akuntansi - Kesesuaian kompensasi

dan asimetri informasi tidak berpengaruh terhadap kecurangan akuntansi.

3 Muhammad et al (2017)

Variabel Independen - Kesesuaian

Kompensasi - Penerapan Sistem

Informasi Akuntansi - Efektivitas

Pengendalian Internal

Variabel Dependen - Kecurangan

Akuntansi

Hasil penelitian menunjukkan bahwa:

- Kesesuaian kompensasi, penerapan sistem

informasi akuntansi, dan efektivitas pengendalian internal berpengaruh negatif terhadap kecurangan akuntansi.

4 Rizky et al (2017)

Variabel Independen - Keefektifan

Pengendalian Internal

- Ketaatan Aturan Akuntansi

- Penegakan hukum - Perilaku tidak etis Variabel Dependen - Kecurangan

Akuntansi

Hasil penelitian menunjukkan bahwa:

- Keefektivan pengendalian internal, ketaatan aturan akuntansi, penegakan hukum, dan perilaku tidak etis berpengaruh dan signifikan terhadap kecurangan akuntansi.

5 Nisrinanisa (2019)

Variabel Independen - Pengendalian

Internal

- Asimetri Informasi - Ketaatan Aturan

Akuntansi - Kesesuaian

Kompensasi - Moralitas

Manjemen

Hasil penelitian menunjukkan bahwa:

- Pengendalian internal, ketaatan aturan akuntansi, kesesuaian kompensasi, dan moralitas manajemen tidak berpengaruh

terhadap kecurangan akuntansi

- Asimetri informasi

29 Variabel Dependen

- Kecurangan Akuntansi

berpengaruh positif terhadap kecurangan akuntansi.

6 Rodiah et al (2019)

Variabel Independen - Pengendalian

Internal

- Ketaatan Aturan Akuntansi - Moralitas

Manajemen

- Budaya Organisasi Variabel Dependen - Kecurangan

Akuntansi

Hasil penelitian menunjukkan bahwa:

- Pengendalian internal, ketaatan aturan akuntansi, dan budaya organisasi berpengaruh negatif terhadap kecurangan akuntansi

- Moralitas manajemen tidak berpengaruh terhadap kecurangan akuntansi.

7 Siregar (2019)

Variabel Independen - Efektivitas

Pengendalian Internal - Kompensasi - Moralitas

Manajemen Variabel Dependen - Kecurangan

Akuntansi

Hasil penelitian menunjukkan bahwa:

- Efektivitas pengendalian internal berpengaruh negatif dan signifikan terhadap kecurangan akuntansi

- Kompensasi dan moralitas manajemen tidak berpengaruh signifikan terhadap kecurangan akuntansi Sumber: Olahan peneliti, 2021

2.3 Kerangka Konseptual

Kerangka konseptual memaparkan secara teoritis hubungan antarvariabel yang ditelilti. Sehingga secara teoritis perlu adanya penjelasan terkait hubungan antarvariabel independen dan dependen. Berdasarkan perumusan masalah dan tujuan penelitian mengenai pengaruh pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi terhadap kecurangan akuntansi, maka dapat dibuat kerangka konseptual sebagai berikut:

30 H1

H2

H4

H3

H5

H6

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Pengendalian Internal terhadap Kecurangan Akuntansi

Pengendalian internal memiliki fungsi sebagai perlindungan bagi perusahaan terhadap segala aktivitas yang dapat menimbulkan kesalahan dan aktivitas yang tidak sesuai dengan aturan. Agar terciptanya pengelolaan keuangan yang efektif, transparan dan dapat dipercaya, maka perlu adanya suatu sistem yang dapat mengendalikan aktivitas pengelolaan keuangan tersebut yaitu dengan cara menerapkan elemen-elemen dari pengendalian internal. Pengendalian internal yang lemah dapat memberikan kesempatan bagi seseorang untuk melakukan tindakan kecurangan akuntansi, seperti pencurian terhadap aset atau kekayaan yang ada dalam perusahaan tersebut, memungkinkan untuk terjadinya informasi akuntansi yang kurang teliti dan menyebabkan aktivitas operasional perusahaan

Ketaatan Aturan Akuntansi Kesesuaian Kompensasi

Moralitas Manjemen Asimetri Informasi Pengendalian Internal

Kecurangan Akuntansi

31 menjadi tidak efektif (Saftarini et al, 2015). Hal ini didukung oleh penelitian Indriastuti et al (2016), Rizky et al (2017), Rodiah et al (2019), dan Siregar (2019) yang menyatakan bahwa pengendalian internal berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, di mana jika pengendalian internal yang ada dalam perusahaan semakin kuat maka kecurangan akuntansi akan semakin menurun.

H1: Pengendalian internal berpengaruh negatif terhadap kecurangan akuntansi

2.4.2 Pengaruh Asimetri Informasi terhadap Kecurangan Akuntansi

Asimetri informasi merupakan ketidakseimbangan informasi antara pihak agen dan prinsipal. Agen sebagai pihak pengelola perusahaan memiliki informasi yang lebih baik tentang kapasitas dan lingkungan kerja perusahaan, sedangkan prinsipal memiliki keterbatasan dalam hal tersebut. Kesenjangan informasi tersebut akan memberikan kesempatan bagi pihak pengelola perusahaan (agen) untuk melakukan suatu kecurangan akuntansi, karena pada dasarnya kecurangan akan terjadi jika adanya suatu kesempatan. Hal ini didukung oleh penelitian Indriastuti et al (2016) dan Nisrinanisa (2019) yang menyatakan bahwa asimetri informasi berpengaruh positif dan signifikan terhadap kecurangan akuntansi, di mana semakin tinggi asimetri informasi yang ada di dalam suatu perusahaan maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin besar.

H2: Asimetri informasi berpengaruh positif terhadap kecurangan akuntansi

32 2.4.3 Pengaruh Moralitas Manajemen terhadap Kecurangan

Akuntansi

Moralitas berhubungan dengan baik atau benarnya suatu tindakan yang dilakukan. Manajemen yang bermoral akan memiliki kesadaran akan kewajiban dan tanggung jawabnya terhadap perusahaan. Dengan adanya moral yang dimiliki, maka manajemen akan melakukan tindakan atau perbuatan yang mengarah pada suatu kebenaran dan kejujuran. Manajemen dengan moral yang rendah tidak akan memikirkan risiko dari tindakan yang ia lakukan, dia akan berbuat hal yang dianggap menguntungkan dirinya sendiri tanpa mementingkan kepentingan orang lain. Jika tingkat kepedulian dan moral yang miliki oleh manajemen dalam perusahaan rendah, maka akan menyebabkan suatu tindakan yang mengarah pada hal yang buruk dan dapat merugikan perusahaan tersebut seperti tindakan kecurangan akuntansi. Hal ini didukung oleh penelitian Indriastuti et al (2016) dan Laksono (2017) yang menyatakan bahwa moralitas manajemen berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, di mana semakin tinggi moralitas manajemen yang ada dalam perusahaan maka kecenderungan untuk terjadinya kecurangan akuntansi akan semakin kecil.

H3: Moralitas manajemen berpengaruh negatif terhadap kecurangan akuntansi

2.4.4 Pengaruh Kesesuaian Kompensasi terhadap Kecurangan Akuntansi

Kompensasi merupakan imbalan perusahan terhadap karyawan karena telah bekerja dalam perusahaan tersebut. Kompensasi yang layak atau sesuai yang

33 diberikan kepada karyawan akan membuat karyawan tersebut akan termotivasi sehingga dapat bekerja dengan baik dalam perusahaan. Hal ini juga akan berdampak pada menurunnya tindakan buruk yang tidak seharusnya dilakukan oleh karyawan tersebut seperti melakukan suatu kecurangan akuntansi berupa pencurian terhadap aset perusahaan atau kecurangan lainnya, karena perusahaan memperhatikan dengan baik kesejahteraan hidup dari karyawannya dengan cara memberikan kompensasi yang sesuai. Hal ini didukung oleh penelitian Indriastuti et al (2016) dan Muhammad et al (2017) yang menyatakan bahwa kesesuaian

kompensasi berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, di mana jika kompensasi yang diberikan oleh perusahaan kepada karyawan layak dan sesuai dengan pengorbanannya kepada perusahaan maka kemungkinan kecurangan akuntansi seperti pencurian aset akan cenderung berkurang.

H4: Kesesuaian kompensasi berpengaruh negatif terhadap kecurangan akuntansi

2.4.5 Pengaruh Ketaaan Aturan Akuntansi terhadap Kecurangan Akuntansi

Aturan akuntansi merupakan aturan yang menjadi pedoman bagi manajemen perusahaan dalam menjalankan kegiatan akuntansi sesuai dengan ketentuan yang berlaku sehingga dapat mengahasilkan suatu laporan keuangan yang dapat diandalkan bagi pengguna laporan keuangan. Oleh karena itu, sudah menjadi kewajiban bagi perusahaan untuk menaati aturan akuntansi yang berlaku dalam kegiatan akuntansinya. Semakin taat perusahaan terhadap aturan akuntansi yang berlaku, maka hal tersebut dapat meminimalkan tindakan yang mengarah

34 pada suatu kecurangan akuntansi, seperti keinginan untuk memanipulasi laporan keuangan, karena setiap kegiatan yang dilakukan harus berdasarkan aturan tersebut. Jika perusahaan yang dalam kegiatan akuntansinya tidak berpedoman kepada aturan akuntansi yang berlaku, maka laporan keuangan yang dihasilkan menjadi tidak relevan dan tidak dapat diandalkan. Hal ini didukung oleh penelitian Indriastuti et al (2016), Rizky et al (2017), dan Rodiah et al (2019) yang menyatakan bahwa ketaatan aturan akuntansi berpengaruh negatif dan signifikan terhadap kecurangan akuntansi, di mana jika semakin tinggi ketaatan perusahaan terhadap aturan akuntansi yang berlaku maka kemungkinan untuk terjadinya kecurangan akuntansi akan semakin kecil.

H5: Ketaatan aturan akuntansi berpengaruh negatif terhadap kecurangan akuntansi

2.4.6 Pengaruh Pengendalian Internal, Asimetri Informasi, Moralitas Manajemen, Kesesuaian Kompensasi, dan Ketaatan Aturan Akuntansi terhadap Kecurangan Akuntansi Berdasarkan hasil pembahasan penelitian sebelumnya dan tinjauan teoritis di atas, maka diturunkan hipotesis keenam yaitu:

H6: Pengendalian internal, asimetri informasi, moralitas manajemen, kesesuaian kompensasi, dan ketaatan aturan akuntansi berpengaruh terhadap kecurangan akuntansi