ABSTRAK

HUBUNGAN DIVERSIFIKASI OPERASI DAN DIVERSIFIKASI GEOGRAFIS TERHADAP MANAJEMEN LABA

(Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2014)

Yohana Wayah Kusuma Pratiwi NIM: 122114077

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk menganalisis hubungan diversifikasi operasi yang diukur dengan indeks herfindahl terhadap manajemen laba yang diukur dengan discretionary accruals. Penelitian ini juga untuk menganalisis hubungan diversifikasi geografis yang diukur dengan jumlah negara anak dan induk perusahaan beroperasi terhadap manajemen laba.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 33 perusahaan manufaaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2014. Teknik analisis ini adalah deskriptif statistik.

Hasil penelitian menunjukkan bahwa diversifikasi operasi memiliki hubungan sangat lemah dan positif terhadap manajemen laba. Diversifikasi operasi memiliki hubungan sangat lemah dan positif terhadap maximization income. Diversifikasi operasi memiliki hubungan sangat lemah dan negatif terhadap minimization income. Diversifikasi geografis memiliki hubungan sangat lemah dan positif terhadap manajemen laba. Diversifikasi geografis memiliki hubungan lemah dan negatif terhadap maximization income. Diversifikasi geografis memiliki hubungan sangat lemah dan negatif terhadap minimization income.

i

ABSTRACT

THE RELENTIONSHIP OPERATION DIVERSIFICATION AND GEOGRAPHICAL DIVERSIFICATION FOR EARNINGS

MANAGEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2011 -2014)

Yohana Wayah Kusuma Pratiwi NIM: 122114077

Sanata Dharma University Yogyakarta

2016

The purpose of the study is to analyze the relationship between operation diversification measured by index herfindahl for earnings management measured by discretionary accruals. The research also analyze the relationship between geographical diversification measured by the number of subsidiaries and the company holding the operating for earnings management.

The type of this research is empirical studies. The target population was 33 manufacturing companies listed in Indonesia Stock Exchange in 2011 – 2014. The technique of this analysis is descriptive statistics.

The results shows that operation diversification has very weak and positive relationship with earnings management. Operation diversification has a very weak and positive relationship with maximization income. Operation diversification has a very weak and negative relationship with minimization income. Geographical diversification has a very weak and positif relationship with earnings management. Geographical diversification has a weak and negative relationship with maximization income. Geographical diversification has a very weak and negative relationship with minimization income.

i

HUBUNGAN DIVERSIFIKASI OPERASI DAN

DIVERSIFIKASI GEOGRAFIS TERHADAP MANAJEMEN

LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yohana Wayah Kusuma Pratiwi NIM: 122114077

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

HUBUNGAN DIVERSIFIKASI OPERASI DAN

DIVERSIFIKASI GEOGRAFIS TERHADAP MANAJEMEN

LABA

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yohana Wayah Kusuma Pratiwi NIM: 122114077

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

v

PERSEMBAHAN

"Not everything you try can be done, but nothing can

be done until you try"

Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

Kedua kakek dan nenekku yang ada disurga

Kedua orang terhebat, momski dan papski yang aku sayang

Kakakku:Tut-tut, Mbak Eef, Kak Dany

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Bapak dan Ibu B.M Triyono selaku orang tua yang selalu memberi

motivasi, dana, dan semangat selama penyusunan skripsi.

4. Mbk Tyas, Mbak Eef dan Kak Dany yang selalu memberikan nasehatnya, semangat dan perhatian kepada penulis.

5. Wawan yang meembantu dari proses skripsi sampai belajar untuk persiapan siding. Aldo dan Advent yang selalu memberikan semangat dan membantu ketika mengalami kesulitan dalam proses skripsi.

6. Sahabat-sahabat penulis (Windy, Nena, Ono, Khatrin dan Bimo) yang selalu mendengarkan keluh kesah penulis dan memberikan semangat. 7. Teman-teman MPAT Pak Anto yang mau berbagi ide serta memberikan

masukan-masukan yang positif kepada penulis.

8. Teman-teman dan sahabat dijogja (roomate, wieke, detia, miktam, siska, cicil, vian dan embe 20) yang selalu memberikan semangat dan omelan untuk penulis.

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Teori Keagenan ... 6

B. Diversifikasi ... 7

C. Manajemen Laba ... 14

D. Hubungan Diversifikasi Operasi dan Manajemen Laba ... 21

E. Hubungan Diversifikasi Geografis dan Manajemen Laba ... 23

F. Penelitian Terdahulu ... 24

G. Kerangka Pemikiran ... 27

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Populasi Sasaran ... 28

C. Teknik Pengumpulan Data ... 29

D. Teknik Analisis Data ... 29

xi

2. Menghitung Diversifikasi Operasi ... 30

3. Menghitung Diversifikasi Geografis ... 30

4. Menghitung Manajemen Laba ... 30

5. Melakukan Analisis Statistik Deskriptif ... 32

6. Mengklasifikasi Data ... 32

a. Mengklasifikasi Data Diversifikasi Operasi ... 32

b. Mengklasifikasi Data Diversifikasi Geografis ... 32

c. Mengklasifikasi Data Manajemen Laba... 33

7. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 34

8. Menarik Kesimpulan ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Populasi Sasaran ... 36

B. Profil Perusahaan ... 37

BAB V ANALISIS DATA DAN PEMBAHASAN... 48

A.Analisis Data ... 48

1. Pengumpulan Data... 48

2. Perhitungan Diversifikasi Operasi ... 48

3. Perhitungan Diversifikasi Geografis ... 49

4. Perhitungan Manajeman Laba ... 50

5. Analisis Statistik Deskriptif ... 52

a. Analisis Statistik Deskriptif Diversifikasi Operasi ... 52

b. Analisis Statistik Deskriptif Diversifikasi Geografis ... 53

c. Analisis Statistik Deskriptif Manajemen Laba ... 57

6. Pengklasifikasian Data ... 62

a. Pengklasifikasian Data Diversifikasi Operasi ... 62

b. Pengklasifikasian Data Diversifikasi Geografis ... 64

c. Pengklasifikasian Data Manajemen Laba ... 66

7. Analisis Tabulasi Silang (Crosstabs) ... 70

a. Analisis Tabulasi Silang Diversifikasi Operasi dan Manajemen Laba ... 70

b. Analisis Tabulasi Silang Diversifikasi Operasi dan Minimalization Income ... 71

c. Analisis Tabulasi Silang Diversifikasi Operasi dan Maximalization Income ... 72

d. Analisis Tabulasi Silang Diversifikasi Geografis dan Manajemen Laba ... 74

e. Analisis Tabulasi Silang Diversifikasi Geografis dan Minimalization Income ... 75

f. Analisis Tabulasi Silang Diversifikasi Geografis dan Maximalization Income ... 77

B. Pembahasan ... 78

1. Hubungan Diversifikasi Operasi dan Manajemen Laba ... 78

xii

BAB VI PENUTUP ... 82

A. Kesimpulan ... 82

B. Keterbatasan Penelitian ... 83

C. Saran ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN ... 88

LAMPIRAN I Daftar Perusahaan Populasi Sasaran ... 89

LAMPIRAN II Data Perhitungan Diversifikasi Operasi ... 90

LAMPIRAN III Data Diversifikasi Geografis ... 105

LAMPIRAN IV Data Manajemen Laba ... 106

LAMPIRAN V Data Perhitungan Discretionary Acruals ... 112

xiii

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan ... 34

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 36

Tabel 5.1 Hasil Perhitungan Diversifikasi Operasi ... 49

Tabel 5.2 Hasil Perhitungan Diversifikasi Geografis ... 50

Tabel 5.3 Hasil Perhitungan Manajemen Laba ... 51

Tabel 5.4 Analisis Statistik Deskriptif Diversifikasi Operasi ... 52

Tabel 5.5 Analisis Statistik Deskriptif Diversifikasi Geografis ... 53

Tabel 5.6 Analisis Statistik Deskriptif Minimalisasi Income ... 58

Tabel 5.7 Analisis Statistik Deskriptif Maximalisasi Income ... 61

Tabel 5.8 Hasil Klasifikasi Diversifikasi Operasi ... 63

Tabel 5.9 Data Pengklasifikasian Diversifikasi Operasi ... 63

Tabel 5.8 Hasil Klasifikasi Diversifikasi Geografis ... 65

Tabel 5.10 Data Pengklasifikasian Diversifikasi Geografis ... 65

Tabel 5.11 Data Pengklasifikasian Maximalization Income dan Minimalization Income ... 66

Tabel 5.12 Data Pengklasifikasian Minimalization Income ... 67

Tabel 5.13 Data Pengklasifikasian Maximalization Income ... 69

Tabel 5.14 Analisis Tabulasi Silang Diversifikasi Operasi dan Manajemen Laba ... 70

Tabel 5.15 Tabel Koefisien Hubungan Diversifikasi Operasi dan Manajemen Laba ... 71

Tabel 5.16 Analisis Tabulasi Silang Diversifikasi Operasi dan Maximalization Income ... 71

Tabel 5.17 Tabel Koefisien Hubungan Diversifikasi Operasi dan Maximalization Income ... 72

xiv

Tabel 5.19 Tabel Koefisien Hubungan Diversifikasi Operasi dan Minimalization Income ... 73 Tabel 5.20 Analisis Tabulasi Silang Diversifikasi Geografis dan Manajemen

Laba ... 74 Tabel 5.21 Tabel Koefisien Hubungan Diversifikasi Geografis dan Manajemen

Laba ... 75 Tabel 5.22 Analisis Tabulasi Silang Diversifikasi Geografis dan Maximalization

Income ... 76 Tabel 5.23 Tabel Koefisien Hubungan Diversifikasi Geografis dan Maximalization Income ... 77 Tabel 5.24 Analisis Tabulasi Silang Diversfikasi Geografis dan Minimalization

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Gambar Kerangka Pemikiran ... 27

Gambar 3.1 Kriteria Pengujian Kekuatan Hubungan Antar Variabel ... 34

Gambar 5.1 Histogram Diversifikasi Operasi ... 54

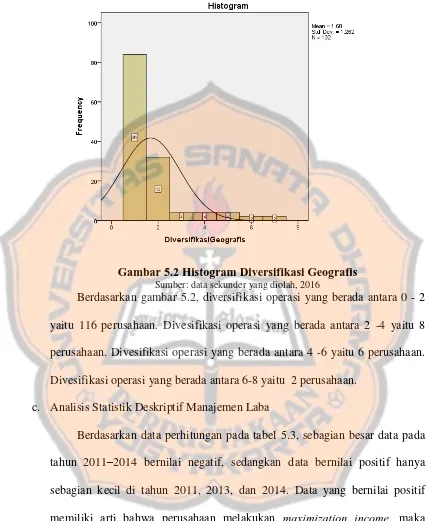

Gambar 5.2 Histogram Diversifikasi Geografis ... 57

Gambar 5.3 Histogram Manajemen Laba ... 58

Gambar 5.4 Histogram Minimalization Income ... 60

xvi ABSTRAK

HUBUNGAN DIVERSIFIKASI OPERASI DAN DIVERSIFIKASI GEOGRAFIS TERHADAP MANAJEMEN LABA

(Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2014)

Yohana Wayah Kusuma Pratiwi NIM: 122114077

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk menganalisis hubungan diversifikasi operasi yang diukur dengan indeks herfindahl terhadap manajemen laba yang diukur dengan discretionary accruals. Penelitian ini juga untuk menganalisis hubungan diversifikasi geografis yang diukur dengan jumlah negara anak dan induk perusahaan beroperasi terhadap manajemen laba.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 33 perusahaan manufaaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2014. Teknik analisa data yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan bahwa diversifikasi operasi memiliki hubungan yang sangat lemah dan positif terhadap manajemen laba. Diversifikasi operasi memiliki hubungan yang sangat lemah dan positif terhadap maximization income. Diversifikasi operasi memiliki hubungan yang sangat lemah dan negatif terhadap minimization income. Diversifikasi geografis memiliki hubungan yang sangat lemah dan positif terhadap manajemen laba. Diversifikasi geografis memiliki hubungan yang lemah dan negatif terhadap maximization income. Diversifikasi negatif memiliki hubungan yang sangat lemah dan negatif terhadap minimization income.

xvii ABSTRACT

THE RELENTIONSHIP OPERATION DIVERSIFICATION AND GEOGRAPHY DIVERSIFICATION FOR EARNINGS MANAGEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2011 -2014)

Yohana Wayah Kusuma Pratiwi NIM: 122114077

Sanata Dharma University Yogyakarta

2016

The purpose of the study is to analyze the relationship operation diversification measured by using herfindahl index for through the earnings management measured by using discretionary accruals. This research also analyze the relationship geography diversification measured by using number of countries the parent company and its subsidiaries operate through earnings management.

The type of this research is empirical studies. This target population is 33 firms listed in the Indonesia Stock Exchange in 2011 – 2014. The technique of this analysis is descriptive statistics.

The results shows that the operation diversification has a very weak and positive association on earnings management. Operation diversification has a very weak and positive association on maximization income. Operation diversification has a very weak and negative association on minimization income. Geography diversification has a very weak and positif association on earnings management. Geography diversification has a weak and negative association on maximization income. Geography diversification has a very weak and negative association on minimization income.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Kondisi perekonomian suatu negara yang semakin berkembang pesat di era globalisasi, membuat iklim bisnis suatu negara mengalami perubahan. Perkembangan era globalisasi ini membuat perusahaan memiliki persaingan yang ketat dengan perusahaan lainnya, serta mendorong perusahaan untuk menerapkan, mengembangkan atau mengubah strategi dari perusahaan tersebut. Strategi perusahaan yang telah diterapkan bertujuan agar perusahaan tersebut tetap bertahan menghadapi persaingan dan untuk memperoleh pangsa pasar yang lebih besar. Adanya perubahan perkembangan strategi perusahaan memicu perusahaan untuk mengembangkan usaha dari perusahaan tersebut. Salah satu perkembangan strategi yang dilakukan dengan cara melakukan diversifikasi secara operasi maupun secara geografis. Diversifikasi merupakan salah satu kebijakan strategi perusahaan yang diterapkan dengan memperluas segmen operasi dan lokasi geografis untuk dapat meningkatkan pendapatan perusahaan.

manajemen laba. Sulistyanto (2008) menyatakan bahwa praktik manajemen laba ini seolah sudah menjadi budaya perusahaan yang dipraktikan semua perusahaan di dunia, akibat yang ditimbulkan dari praktik manajemen laba ini tidak hanya menjadi masalah ekonomi tetapi juga etika moral, yaitu timbul pertanyaan publik akan tanggung jawab para pelaku bisnis yang menciptakan kehidupan bisnis yang bersih dan sehat. Indraswati (2010) mengatakan bahwa manajeman laba merupakan suatu cara dalam menyajikan informasi mengenai laba kepada publik yang sudah disesuaikan dengan kepentingan dari para manajer itu sendiri atau menguntungkan perusahaan.

bahwa diversifikasi geografis memiliki pengaruh signifikan positif terhadap manajemen laba.

Hasil dari beberapa penelitian ini masih memiliki perbedan hasil yang bervariasi, yang dapat terjadi karena adanya perbedaan populasi, sampel serta metode yang digunakan untuk melakukan pengukuran setiap variabel dari penelitian tersebut. Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai “Hubungan Diversifikasi Operasi dan Diversifikasi Geografis terhadap Manajemen Laba”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, rumusan masalah dalam penelitian ini adalah

1. Bagaimana hubungan diversifikasi operasi terhadap manajemen laba? 2. Bagaimana hubungan diversifikasi geografis terhadap manajemen laba?

C. Batasan Masalah

Batasan masalah pada penelitian ini adalah:

1. Diversifikasi Operasi dalam penelitian ini dihitung dengan menggunakan indeks herfindahl.

2. Diversifikasi geografis dalam penelitian ini dihitung dengan jumlah negara tempat induk dan anak perusahaan beroperasi.

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui hubungan diversifikasi operasi terhadap manajemen laba. 2. Mengetahui hubungan diversifikasi geografis terhadap manajemen laba.

E. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Universitas, menambah literature koleksi perpustakaan Universitas Sanata Dharma Yogyakarta.

2. Bagi Peneliti, memberikan kontribusi bagi perkembangan ilmu pengetahuan dan dapat menjadi referensi maupun kajian teoritis untuk penelitian selanjutnya mengenai manajemen laba serta memberikan bukti empiris mengenai hubungan divesifikasi operasi, diversifikasi geografis dengan manajemen laba, serta mendorong penelitian selanjutnya untuk pengembangan penelitian.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan gambaran umum mengenai teori-teori yang mendukung dan penelitian terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, populasi dan sampel penelitian, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan gambaran umum perusahaan yang menjadi data dalam penelitian, cara peneliti menentukan populasi sasaran, serta profil perusahaan yang menjadi populasi sasaran.

BAB V ANALISIS DATA DAN PEMBAHASAN

BAB VI PENUTUP

7 BAB II

LANDASAN TEORI A. Teori Keagenan

Menurut Jensen dan Meckling (1976), teori agensi menggambarkan suatu hubungan yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan jasa agen untuk melaksanakan berbagai kepentingannya. Terdapat dua bentuk keagenan, yaitu hubungan antara manajer dan pemegang saham, serta hubungan antara manajer dengan pemberian pinjaman (bondholder).

Agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik, keanggotaan klub, dan jam kerja yang fleksibel. Principal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka diperusahaan tersebut (Anthony dan Govindarajan, 2012).

yang disajikan manajemen jika ingin mengetahui kinerja dan kondisi perusahaan. Artinya, seberapa banyak informasi yang dapat dikuasai pihak-pihak ini sangat tergantung pada seberapa banyak informasi yang diterima dari manajer.

B. Diversifikasi

1. Definisi Diversifikasi

Menurut Satoto (2007) diversifikasi merupakan salah satu strategi yang dilakukan perusahaan untuk memperluas usaha dengan membuka beberapa unit bisnis atau anak perusahaan baru baik dalam lini bisnis yang sama maupun dalam unit bisnis yang berbeda dengan bisnis inti perusahaan. Harto (2005) mendefinisikan diversifikasi perusahaan sebagai bentuk pengembangan usaha dengan cara memperluas jumlah segmen secara bisnis maupun geografis maupun memperluas market share yang ada atau mengembangkan berbagai produk yang beraneka ragam. Hal ini dapat dilakukan dengan membuka lini usaha baru, memperluas lini produk yang ada, memperluas wilayah pemasaran produk, membuka kantor cabang, melakukan merger dan akuisisi untuk meningkatkan skala ekonomis dan cara yang lainnya.

bergabung dengan perusahaan lain dalam industri yang berbeda tetapi berhubungan (Stephani, 2009). Perusahaan dapat diklasifikasikan berdasarkan derajat diversifikasi perusahaan yaitu (Heyden, 1991):

a. Bisnis Tunggal

Perusahaan 99% atau lebih pendapatan dihasilkan oleh satu bisnis. b. Bisnis Dominan

Perusahaan memperoleh laba dari ¾ penghasilannya yang berasal dari satu bisnis. Kebanyakan diversifikasi tumbuh dari integrase maju atau mundur.

c. Bisnis Terkait

Perusahaaan terdiri dari bisnis yang memproduksi produk serupa, bersaing dalam pasar sama dan menggunakan teknologi yang sama. d. Bisnis tidak terkait

Perusahaan yang berdiversifikasi tanpa memperhatikan keterkaitan fungsional antara bisnis baru dan kegiatan lama.

Montgomery (1994) dalam Rahayu (2014) menjelaskan tiga pandangan alasan dilaksanakannya diversifikasi perusahaan, yaitu:

2) Pandangan yang mendasarkan pada sumber daya (resource based view) yang dimiliki perusahaan. Tujuan diversifikasi adalah untuk memanfaatkan kelebihan kapasitas dari sumber daya perusahaan. Tingkat optimal diversifikasi tiap perusahaan berbeda sesuai dengan sumber daya yang dimiliki perusahaan.

3) Pandangan prespektif keagenan (agency view), terjadinya konflik kepentingan antara pemegang saham dengan manajer. Manajer kemungkinan bertindak tidak sesuai dengan kepentingan pemegang saham. Manajer mempunyai kecenderungan melakukan diversifikasi untuk memenuhi kepentingannya. Kinerja manajer sering kali dikaitkan dengan tingkat penjualan, sehingga diversifikasi merupakan alat yang efektif untuk meningkatkan pendapatan perusahaan.

2. Diversifikasi Operasi

Segmen operasi didefinisikan dalam PSAK 5 mengenai segmen operasi adalah suatu komponen dari entitas:

a. Yang terlibat dakam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama);

b. Hasil operasinya dikaji ulang secara regular oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan

c. Tersedia informasi keuangan yang dapat dipisahkan.

Menurut IAI (2015), segmen operasi dapat terlibat dalam aktivitas bisnis yang belum menghasilkan pendapatan. Dua atau lebih segmen operasi dapat diagregatkan dalam suatu segmen operasi tunggal jika agregat tersebut konsisten dengan prinsip utama. Segmen tersebut memiliki karakteristik ekonomi serupa, dan segmen tersebut serupa dalam setiap hal berikut ini:

1) Sifat produk dan jasa; 2) Sifat proses produksi;

3) Jenis atau kelompok pelanggan untuk produk dan jassanya;

4) Metode yang digunakan untuk mendistribusikan produk dan penyediaan jasanya; dan

6) Jika dapat diterapkan, sifat lingkungan pengaturan, misalnya, perbankan, asuransi, atau utilitas publik

Perusahaan yang terdiversifikasi secara industri dapat dibagi menjadi dua, yaitu (Robinson, 2013):

a) Perusahaan dengan diversifikasi yang berhubungan atau konsentris, adalah melibatkan akuisisi atas bisnis-bisnis berkaitan dengan perusahaan yang mengakuisisi dalam teknologi, pasar, ataupun produk. b) Perusahaan dengan diversifikasi yang tidak berhubungan atau biasa disebut dengan konglomerasi, adalah suatu strategi utama yang melibatkan akuisisi dari bisnis karena bisnis tersebut menyajikan peluang investasi yang menjanjikan.

3. Diversifikasi Geografis

Menurut IAI (2001), diversifikasi geografis atau segmen geografis adalah komponen perusahaan yan g dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan atau wilayah ekonomi tertentu dan komponen tersebut memiliki resiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan atau wilayah ekonomi lain. PSAK 5 mengenai segmen operasi menyatakan entitas melaporkan informasi geografis berikut, kecuali jika informasi yang diperlukan tidak tersedia dan biaya untuk mengembangkan akan jauh lebih besar:

b. Aset tidak lancer selain instrumen keuangan, aset pajak yang ditangguhkan, aset imbalan pascakerja, dan hak yang timbul akibat kontrak asuransi yang berlokasi di negara domisili entitas dan berlokasi di semua negara asing secara total dimana entitas memiliki aset tersebut. Faktor-faktor yang harus dipertimbangkan dalam mengidentifikasi segmen geografis meliputi (IAI, 2015):

1) Kesamaan kondisi ekonomi dan politik

2) Hubungan antar operasi dalam wilayah geografis berbeda 3) Kedekatan geografis operasi

4) Risiko khusus yang terdapat dalam operasi di wilayah tertentu 5) Regulasi pengendalian mata uang

6) Risiko mata uang. 4. Pengukuran Diversifikasi

Dalam penelitian ini, diversifikasi operasi dan diversifikasi geografis diukur dengan menggunakan:

a. Diversifikasi Operasi

perusahaan tersebut memiliki lebih dari satu segmen bisnis (multi segmen) (Aryati, 2013). Salvatore dan Dominick dalam Nugroho (2014) berpendapat bahwa metode herfindahl Index merupakan salah satu metode untuk mengukur tingkat konsentrasi dalam sebuah industri. Jika semakin tinggi indeks herfindahl semakin besar tingkat konsentrasi dalam industri. Diversifikasi operasi dalam penelitian ini diukur dengan mengunakan Herfindahl Index, yang dihitung berdasarkan distribusi penjualan masing-masing segmen bisnis dari suatu perusahaan. Herfindahl Index (HERF) dikalkulasi dengan menggunakan rumus berikut (Harto, 2005) :

∑ ∑

Keterangan

HERFit : Revenue Based Herfindahl Index untuk perusahaan (i)

pada

tahun (t)

Segsales : Penjualan dari masing-masin segmen perusahaan Sales : Penjualan total dari semua penjualann total dari semua

segmen perusahaan (i) pada tahun (t). b. Diversifikasi Geografis

jumlah penjualan segmen usaha perusahaan (Harto, 2005). Perusahaan besar dengan struktur organisasi yang kompleks dan memiliki masalah keagenan umumnya terdiversifikasi di lebih dari satu negara (Mehdi, 2011).Diversifikasi geografis (DIVGEO) dalam penelitian ini diukur dengan cara (Verawati, 2012):

DIVGEO = Jumlah Negara Induk dan Anak Perusahaan Beroperasi Bila perusahaan hanya beroperasi dalam satu negara maka nilai DIVGEO adalah sebesar 1. Namun bila perusahaan melaporkan hasil dari operasi dari berbagai negara maka nilai DIVGEO adalah sebesar jumlah negara sesuai segmen geografis yang dilaporkan.

C. Manajemen Laba

1. Pengertian Manajemen Laba

mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan suatu tujuan untuk mengelabui stakeholder ingin mengetahui kinerja dan kondisi perusahaan. Terdapat beberapa alasan dilakukannya manajemen laba yaitu (Sulistyanto, 2008):

a. Manajemen laba dapat meningkatkan kepercayaan pemegang saham terhadap manajer.

Manajemen laba berhubungan erat dengan tingkat perolehan laba atau prestasi usaha suatu organisasi, hal ini karena tingkat keuntungan atau laba dikaitkan dengan prestasi manajemen dan juga besar kecilnya bonus yang akan diterima oleh manajer.

b. Manajemen laba dapat memperbaiki hubungan dengan pihak kreditor. Perusahaan yang terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya, perusahaan berusaha menghindarinya dengan membuat kebijakan yang dapat meningkatkan pendapatan maupun laba. Dengan demikian akan memberi posisi

bargaining yang relatif baik dalam negosiasi atau penjadwalan ulang utang antara pihak kreditor dengan perusahaan.

c. Manajemen laba dapat menarik investor untuk menanamkan modalnya terutama pada perusahaan go public pada saat IPO.

2. Pola manajemen laba

a. Cuci Bersih (Taking a Bath)

Pola ini terjadi pada periode sulit, kondisi buruk yang tidak menguntungkan ataupun pada saat terjadi reorganisasi, termasuk pengangkatan CEO baru. Manajer melaporkan kerugian, mungkin dalam jumlah yang besar. Manajer berharap laba pada periode mendatang dapat meningkat karena berkurangnya beban periode mendatang.

b. Menurunkan Laba (Income Minimization)

Pola ini dilakukan sebagai alasan politis pada periode laba yang tinggi dengan cara seperti pada pola taking a bath. Hal ini dilakukan pada saat profitabilitas tinggi dengan maksud agar tidak mendapat perhatian secara politis sekaligus sebagai upaya menyimpan laba sehingga jika laba periode mendatang mengalami penurunan drastis dapat diatasi dengan mengambil simpanan laba periode berjalan.

c. Menaikkan Laba (Income Maximization)

d. Perataan Laba (Income Smoothing)

Perataan laba dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil. 3. Motivasi Manajemen Laba

Sulistiawan (2011:31-37) mengatakan bahwa terdapat beberapa hal yang memotivasi melakukan manajemen laba, yaitu:

a. Motivasi Bonus

b. Motivasi Utang

Selain melakukan kontak bisnis dengan pemegang saham, untuk kepentingan ekspansi perusahaan, manager seringkali melakukan beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Agar kreditor mau menginvestasikan dananya di perusahaannya, tentunya manajer harus menunjukkan performa yang baik dari perusahaannya. Selain itu, untuk memperoleh hasil maksimal, yaitu pinjaman dalam jumlah besar, perilaku kreatif dari manajer untuk menampilkan performa yang baik dari laporan keuangannya pun seringkali muncul.

c. Motivasi Pajak

Tindakan manajemen laba tidak hanya terjadi pada perusahaan go public dan selalu untuk kepentingan harga saham, tetapi juga untuk kepentingan perpajakan. Kepentingan ini didominasi oleh perusahaan yang belum go public. Perusahaan yang belum go public cenderung melapokan dan menginginkan untuk menyajikan laporan laba fiscal yang lebih rendah dari nilai yang sebenarnya. Kecenderungan ini memotivasi manajer untuk bertindak kreatif melakukan manajemen laba agar seolah-olah laba fiscal yang dilaporkan memang lebih rendah tanpa melanggar aturan dan kebijakan akuntansi perpajakan.

d. Motivasi Penjualan Saham

melakukan penawaran saham pendananya ke public atau lebih dikenal dengan istilah Initial Public Offerings (IPO) untuk memperoleh tambahan modal usaha dari calon investor. Demikian juga dengan perusahaan yang sudah go public, untuk kelanjutan dan ekspansi usahanya, perusahaan akan menjual sahamnya ke publik baik melalui penawaran kedua, penawaran ketiga, dan seterusnya (seasoned equity

offerings- SEO), melalui penjualan saham kepada pemilik lama (right issue), maupun melakukan akuisi perusahaan lain. Proses penjualan saham perusahaan ke publik akan direspon positif oleh pasar ketika perusahaan penerbit saham dapat “menjual” kinerja yang baik. Salah

satu ukuran kinerja yang dilihat oleh calon investor adalah penyajian laba pada laporan keuangan perusahaan. Kondisi ini sering kali memotivasi manajer untuk melakukan manajemen laba dengan berusaha menampilkan kinerja keuangan yang lebih baik dari biasanya.

e. Motivasi Pergantian Direksi

f. Motivasi Politisi

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang usahanya banyak menyentuh masyarakat luas seperti, perusahaan industri strategis perminyakan, gas, listrik, dan air. Demi menjaga tetap mendapatkan subsidi, perusahaan-perusahaan tersebut cenderung menjaga posisi keuangannya dalam keadaan tertentu sehingga prestasi atau kinerjanya tidak terlalu baik. Jadi, pada aspek politis ini, manajer cenderung melakukan kreativitas akuntansi untuk menyajikan laba yang lebih rendah dari nilai yang sebenarnya, terutama selama periode kemakmuran tinggi. Hal ini dilakukan untuk mengurangi visibilitas perusahaan sehingga tidak menarik perhatian pemerintah dan publik yang dapat menyebabkan meningkatnya biaya politisi perusahaan. Rendahnya biaya politisi akan menguntungkan manajemen

4. Teknik Manajemen Laba

Teknik manajemen laba menurut Setiawati dan Na’im (2000) dalam

Verawati (2012) dapat dilakukan dengan tiga cara antara lain:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi misalnya, estimasi tingkat piutang tak tertagih,

c. Menggeser periode biaya atau pendapatan misalnya, dengan mempercepat atau menunda pengeluaran periode saat ini ke periode akuntansi berikutnya.

5. Pengukuran Manajemen Laba

Dalam penelitian ini, manajemen laba diukur dengan menggunakan metode discretionary accrual. Discretionary accruals (DA) merupakan tingkat akrual yang tidak normal. Model yang digunakan untuk menghitung discretionary accrual adalah model modifikasi Jones (The Modified Model

Jones) (Sulistiawan, 2008). Model ini muncul untuk mengatasi kelamahan dari metode Jones Model (1991). Dechow lalu mengembangkan Modified Jones Model (1995) dengan mengasumsikan

bahwa perubahan yang terjadi dalam penjualan kredit pada periode berjalan merupakan objek manipulasi laba sehingga dirinya memperbaiki Jones Model dengan menghilangkan variabel perubahan piutang dari variabel pendapatan untuk mengestimasi akrual nondiskresioner pada saat periode kejadian.

(Sulistyanto, 2008). Discretionary Accruals pada periode t dihitung dengan cara (Dechow, 1995) :

a. Menghitung nilai total akrual dengan formulasi: TAit = NIit – CFOit

Keterangan :

TAit = Total Akrual perusahaan i pada periode t

NIit = Laba bersih (net income) perusahaan i pada periode t

CFOit = Arus kas operasi (cash flow of operation) perusahaan i

pada periode t

b. Menentukan nilai parameter α1. α2, dan α3 dengan menggunakan Jones model

(1991), dengan formulasi :

TAit= α1 + α2 ∆Revit+ α3 PPEit+ εit

Lalu semua variabel tersebut dibagi dengan aset tahun sebelumnya (Ait-1),

sehingga formulasinya menjadi:

TAit / At-1= α1(1/ At-1) + α2(ΔRevit / At-1) + α3(PPEit / At-1) + e

Keterangan :

TAit = Total akrual perusahaan i pada periode t

At-1 = Total aset pada periode t-1

ΔREVit = Perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

PPEit = Aset tetap perusahaan i (gross property, plant, and equipment)

pada periode t e = Koefisien error α 1α 2α 3 = Koefisien regresi

NDAit= α1(1/ At-1) + α2((ΔRevit / At-1- ΔRecit / At-1)+α3(PPEit /At-1)

Nilai parameter α1, α2, dan α3 adalah hasil dari perhitungan pada langkah

ke-2

Keterangan :

ΔREVit = Perubahan piutang perusahaan i dari tahun t-1 ke tahun t

NDAit = non discretionary accruals perusahaan i pada tahun t

d. Menentukan nilai Discretionary Accruals yang merupakan indicator manajemen laba akrual dengan cara mengurangi total akrual dengan akrual nondiskresioner, dengan formulasi:

DAit = (TAit / At-1) - NDAit

Keterangan :

DAit = Discretionary accruals perusahaan periode t

D. Hubungan Diversifikasi Operasi terhadap Manajemen Laba

(Lupitasari, 2012). Semakin tinggi tingkat asimetri informasi, maka semakin sedikit informasi yang dimiliki oleh pemilik dan analisi keuangan, sehingga sulit untuk melihat kemungkinan praktik manajemen laba (Mehdi, 2011).

Menurut Harto (2005), diversifikasi operasi adalah strategi perusahaan untuk memperluas usahanya dengan cara membuka lini usaha baru/memperluas lini usaha yang ada. Menurut Jirapon (2005) dalam Verawati (2012), perusahaan yang beroperasi dalam lini usaha yang beragam akan memiliki struktur yang lebih kompleks dibandingkan dengan perusahaan yang beropersi di satu lini usaha. Perusahaan yang terdiri atas divisi-divisi yang bergerak di berbagai segmen operasi akan lebih sulit bagi publik atau analis keuangan untuk memeriksa laporan pendapatan perusahaan tersebut, sehingga transparansi informasi perusahaan rendah (Aryati, 2013). Transparansi informasi yang rendah menyebabkan para manajer di perusahaan yang terdiversifikasi dapat menghasilkan asimetri informasi yang dapat menimbulkan manajemen laba yang lebih tinggi dibandingkan dengan perusahaan tersebut tidak melakukan diversifikasi (Mehdi, 2011).

Menurut Mehdi (2011), diversifikasi operasi yang diukur dengan menggunakan indeks herfindahl dan manajemen laba yang diukur dengan

semakin tinggi tingkat manajemen laba yang dilakukan jika dibandingkan pada perusahaan yang tidak melakukan diversifikasi (Aryati, 2013).

E. Hubungan Diversifikasi Geografis terhadap Manajemen Laba

Teori agensi yang menyatakan mengenai adanya hubungan antara prinsipal dan agen yang menyebabkan adanya pemisahan kepemilikan oleh pemilik dengan pengendalian oleh agen yang menyebabkan adanya konflik keagenan serta asimetri informasi (Fatmawati, 2013). Asimetri informasi adalah keadaan dimana informasi yang lengkap hanya diketahui oleh salah satu pihak serta hanya menguntungkan salah satu pihak (Verawati, 2012). Asimetri informasi antara manajemen dengan pemilik perusahaan dapat menimbulkan adanya praktik manajemen laba dan semakin tinggi tingkat asimetri informasi, maka semakin sedikit informasi yang dimiliki oleh pemilik dan analisi keuangan, sehingga sulit untuk melihat kemungkinan praktik manajemen laba (Mehdi, 2011).

Menurut IAI (2002), diversifikasi geografis adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu serta memiliki resiko dan imbalan yang berbeda pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

kompleksitas organiasi, dan kemudian meningkatkan asimetri informasi antara manajer dan investor (Indraswari, 2010). Perusahaan yang terdiversifikasi geografis memiliki anak-anak perusahaan yang berada di berbagai negara dapat meningkatkan asimetri informasi yang menyebabkan manajer pada anak-anak perusahaan diberbagai negara dapat melakukan praktik manajemen laba (Aryati, 2013). Hal itu disebabkan karena perusahaan terdiversifikasi diberbagai negara yang letaknya jauh dapat menyulitkan pemilik perusahaan untuk mengawasi perilaku agen atau manajemen, sehingga para manajer dapat melakukan manajemen laba tanpa diketahui oleh pemilik perusahaan (Mehdi, 2011).

F. Penelitian Terdahulu

menunjukkan diversifikasi operasi tidak memberikan pengaruh yang signifikan terhadap manajemen laba. Aryanti dan Walansendouw (2013) meneliti antara diversifikasi perusahaan dengan manajemen laba pada perusahaan manufaktur yang terdaftar di BEI selama tahun 2008-2010. Hasil penelitiannya menunjukkan tingkat diversifikasi industri tidak berpengaruh terhadap manajemen laba.

Indraswari (2010) meneliti mengenai pengaruh status internasional, diversifikasi operasi, dan legal origin tterhadap manajemen laba. Hasil penelitiannya bahwa diversifikasi operasi perusahaan berpengaruh positif terhadap manajemen laba yang dilakukan perusahaan-perusahaan Asia yang terdaftar di NYSE. Penelitian Lupitasari (2013) menunjukkan bahwa diversifikasi operasi tidak berpengaruh terhadap manajemen laba pada perusahaan pertambangan dan perbankan. Hal itu disebabkan oleh penerapan good corporate governance yang baik oleh perusahaan pertambangan dan setiap gerak-gerik perusahaan perbankan diatur oleh Bank Indonesia selaku regulator lembaga perbankan Indonesia, ini terlihat pada diterapkannya aturan-aturan untuk lembaga perbankan.

2. Penelitian mengenai Diversifikasi Geografis terhadap Manajemen Laba

1998-2005. Hasil penelitiannya menunjukkan bahwa perusahaan yang melakukan diversifikasi geografis meningkatkan manajemen laba. Penelitian Verawati (2012) mengenai pengaruh diversifikasi operasi, diversifikasi geografis, leverage, dan struktur kepemilikan terhadap manajemen laba. Hasil Penelitiannya menunjukkan bahwa variabel diversifikasi geografis, memiliki pengaruh signifikan negatif terhadap manajemen laba. Semakin besar tingkat diversifikasi geografis, semakin rendah manajemen laba perusahaan.

b. Kerangka pemikiran

Penelitian ini meneliti hubungan antara variabel diversifikasi operasi dan diversifikasi geografis terhadap manajemen laba. Penelitian ini meneliti hubungan antara variabel, sehingga tidak ada perumusan hipotesis karena kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Penelitian ini melihat hubungan satu per satu antara diversifikasi operasi dan diversifikasi geografis terhadap manajemen laba sebagai kerangka konseptual dalam penelitian ini seperti digambarkan dibawah ini:

Gambar 2.1 Gambar Kerangka Pemikiran Diversifikasi

Operasi

Manajemen Laba

31 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan tujuan untuk membuat prediksi mengenai asosiasi variabel yang diteliti. Penelitian asosiatif dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) berdasarkan data-data sekunder yang telah didokumentasikan.

B. Populasi Sasaran

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2014. Kriteria populasi sasaran yang digunakan dalam penelitian adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011 – 2014.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan tahunan dalam mata uang rupiah dalam periode 2011 – 2014.

3. Perusahaan yang memiliki data lengkap mengenai informasi piutang, aktiva tetap, total aktiva, total pendapatan, EXBT, dan OCF yang dibutuhkan dalam penelitian ini.

C. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi dilakukan dengan mengumpulkan, mempelajari, dan menganalisis data sekunder yang berupa laporan keuangan yang diterbitkan oleh perusahaan pada tahun 2011–2014. Selain itu, menggunakan studi pustaka dengan mengolah data, artikel, jurnal, maupun sumber tertulis yang berkaitan dengan topik penelitian.

D. Teknik Analisis Data

Langkah-langkah analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Mengumpulkan data

2. Menghitung Diversifikasi Operasi

Diversifikasi operasi yang dihitung dengan:

∑ ∑

Keterangan:

segsales : Penjualan dari masing-masing segmen perusahaan

sales : Penjualan total dari semua adalah penjualan total dari semua segmen perusahaan (i) pada tahun (t)

3. Menghitung Diversifikasi Geografis

Diversifikasi geografis yang dihitung dengan:

DIVGEO = Jumlah negara induk dan anak perusahaan beroperasi 4. Menghitung manajemen laba

a. Menghitung nilai total akrual

TAit = EXBIit– CFOit

Keterangan

TAit : Total akrual perusahaan I dalam periode t.

EXBIit : Earnings before extraordinary items.

CFOit : Arus kas operasi perusahaan i pada periode t.

b. Menentukan nilai parameter α1. α2, dan α3 dengan menggunakan Jones model (1991)

TAit= α1 + α2 ∆Revit+ α3 PPEit+ εit

Lalu semua variabel tersebut dibagi dengan aset tahun sebelumnya (Ait-1),

TAit / At-1 = α1(1/ At-1) + α2(ΔRevit / At-1) + α3(PPEit / At-1) + e

Keterangan

TAit : Total akrual perusahaan i dalam periode t.

At-1 : Earnings before extraordinary items

ΔRevit : Perubahan penjualan bersih perusahaan I pada periode t.

PPEit : Property, plant, and equipment perusahaan I pada perusahaan t

α1 , α2 , α3 : Parameter yang diperoleh dari persamaan regresi

e : Error term perusahaan I pada periode t c. Menghitung nilai NDA

NDAit= α1(1/ At-1) + α2((ΔRevit / At-1- ΔRecit / At-1)+α3(PPEit /At-1)

Nilai parameter α1, α2, dan α3 adalah hasil dariperhitungan pada langkah ke-2.

Keterangan:

TAit : Total akrual perusahaan i dalam periode t

At-1 : Total asset total perusahaan i pada tahun t

ΔRevit : Perubahan penjualan bersih perusahaan i pada periode t

ΔRecit : Perubahan piutang perusahaan i pada periode t

PPEit : Property, plant, and equipment perusahaan i pada periode t

α1 , α2 , α3 : Parameter yang diperoleh dari persamaan regresi

d. Menentukan nilai Discretionary Accruals yang merupakan indikator manajemen laba akrual dengan cara mengurangi total akrual dengan akrual nondiskresioner, dengan formulasi:

DAit = (TAit / Ait-1) - NDAit

Keterangan:

Ait-1 : Total asset total perusahaan i pada periode t-1.

NDAit : Nondiscretionary accruals perusahaan i pada tahun t

5. Melakukan analisis statistik deskriptif

Statistik deskriptif adalah metode statistik yang menggambarkan sifat-sifat data (Boedijoewono, 2012:11). Statistik deskriptif lebih berhubungan dengan pengumpulan dan peringkasan data, serta penyajian hasil peringkasan tersebut (Singgih, 2016:173).

6. Mengklasifikasikan data

a. Mengklasifikasikan Data Diversifikasi Operasi

Ukuran data diversifikasi operasi adalah skala rasio yang diubah menjadi skala ordinal. Aryati (2013) menyatakan semakin indeks herfindahl bernilai 1, maka perusahaan tersebut bersegmen tunggal. Semakin indeks herfindahl bernilai kurang dari 1, maka perusahaan tersebut memiliki lebih dari satu segmen bisnis (multi segmen). Berdasarkan teori tersebut, hasil klasifikasi diversifikasi operasi dikategorikan sebagai berikut:

1) Multi segmen : 0 – 0,99 2) Segmen tunggal : ≥ 1,00

b. Mengklasifikasikan Data Diversifikasi Geografis

1) Kegiatan beroperasi di satu negara : = 1 2) Kegiatan beroperasi lebih dari satu negara. : > 1 c. Mengklasifikasikan Data Manajemen Laba

Sulistyanto (2008) menyatakan nilai positif menunjukan bahwa manajemen laba dilakukan dengan maximization income, maka semakin besar angka manajemen laba semakin tinggi tingkat manajemen laba. Nilai negatif menunjukkan manajemen laba dilakukan dengan minimization income, maka semakin kecil angka manajemen laba semakin tinggi tingkat manajemen laba. Hasil klasifikasi manajemen laba dikategorikan sebagai berikut:

1: Nilai discretionary accruals negatif (minimization income) 2: Nilai discretionary accruals positif (maximization income)

Setelah itu, 2 kategori tersebut dilakukan klasifikasi data dengan membagi kategori tersebut sebagai berikut:

1. Minimization Income Tinggi : 0,0000 – (-0,4999) Sedang : (-0,5000) – (-0,9999) Rendah : ≥ (-1,0000)

2. Maximization income Rendah: 0,0000 – 0,4999 Sedang : 0,5000 – 0,9999

7. Melakukan Analisis tabulasi Silang

Analisis tabel silang (crosstabs) adalah sebuah tabel silang yang terdiri atas satu baris atau lebih dan satu kolom atau lebih. Ciri penggunaan crosstabs adalah data yang berskala nominal atau ordinal (Singgih, 2016). Pada penelitian ini data yang digunakan pada analisis tabulasi silang adalah data skala rasio dan skala nominal yang telah diklasifikasikan dan diubah menjadi skala ordinal.

8. Menarik Kesimpulan

Kesimpulan pada penelitian ini adalah hasil analisis pada tabel tabulasi silang (crosstabs) antara variabel dengan melihat kekuatan hubungan dan arah hubungan berdasarkan spearman correlationals untuk diversifikasi operasi dan diversifikasi geografis. Menurut Sugiyono (2001), penguji kekuatan hubungan dan arah hubungan, kriteria pengujiannya adalah sebagai berikut:

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan antara Variabel Nilai Spearman’s rho ( + dan - ) Tingkat Hubungan

0,00 – 0,199 Sangat Lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat Kuat Sumber: Sugiyono, 2001

39 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Populasi Sasaran

Penelitian ini menggunakan data sekunder, yaitu data laporan keuangan perusahaan manufaktur yang secara konsisten terdaftar di PT Bursa Efek Indonesia (www.idx.co.id) di tahun 2011–2014. Subjek penelitian adalah seluruh perusahaan manufaktur yang secara konsisten terdaftar di Bursa Efek Indonesia, sedangkan objek penelitian ini adalah laporan keuangan yang diungkapkan oleh perusahaan dalam website BEI. Populasi sasaran pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011, 2012, 2013, dan 2014. Kriteria populasi sasaran dapat dijelaskan dengan tabel berikut:

Tabel 4.1 Kriteria Pemilihan Sampel

Kriteria Sampel Jumlah

Perusahaan manufaktur secara konsisten terdaftar di Bursa Efek Indonesia pada tahun 2011-2014

399

Perusahaan manufaktur yang menerbitkan annual report tahun 2011-2014 dengan mata uang rupiah

342

Perusahaan yang memiliki data lengkap mengenai informasi piutang, aktiva tetap, total aktiva, total pendapatan, EXBT, dan OCF yang dibutuhkan dalam penelitian ini.

328

Perusahaan manufaktur yang menerbitkan pelaporan segmen operasi dan segmen geografis

33

B. Profil Perusahaan Sampel

Berdasarkan kriteria pemilihan sampel, terdapat 33 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berikut merupakan profil singkat 33 perusahaan yang menjadi sampel dalam penelitian ini:

1. PT. Argha Karya Prima Industri Tbk

Kode AKPI

Alamat Kantor Jl. Pahlawan, Karang asem Citeureup 16810 Bogor

Alamat Email marketing@arkaprin.co.id

No.Telepon (021) 875 2707 Bidang Usaha

Utama Barang-Barang Plastik

Sektor Industri Dasar dan Kimia Sub Sektor Plastik dan Kemasan

2. PT. Alakasa Industrindo Tbk

Kode ALKA

Alamat Kantor Jl. Pulogadung No. 4 Kawasan Industri Pulogadung Jakarta 13920

Alamat Email alakasa@indosat.net.id

No.Telepon (021) 526 549 091, 460 8855 Bidang Usaha

Utama Alumunium

Sektor Industri Dasar dan Kimia Sub Sektor Logam dan Sejenisnya

3. PT. Asahimas Flat Glass Tbk

Kode AMFG

Alamat Kantor Jl. Ancol IX/5, Ancol Barat Jakarta 14430 Alamat Email Corporate-secretary@amfg.co.id;

hendrik-adrianto@amfg.co.id

No.Telepon (021) 690 404 1 ext 1042 Bidang Usaha

Utama

4. PT. Arwana Citramulia Tbk

Kode ARNA

Alamat Kantor Sentra Niaga Puri Indah Blok T2 No. 6 & 7 Kembangan Selatan Jarta 11610

Alamat Email info@arwanacitra.com

No.Telepon (021) 583 023 63 Bidang Usaha Utama Keramik

Sektor Industri Dasar dan Kimia Sub Sektor Keramik, Porselin dan Kaca

5. PT. Budi Acid Jaya Tbk

Kode BUDI

Alamat Kantor Wisma Budi Lantai 8-9, Jl H.R Rasuna Said Kav C6 Jakarta 12940

Alamat Email Mawarti.wongso@budiacidjaya.co.id No.Telepon (021) 521 3383

Bidang Usaha Utama Produk yang berbahan baku singkong Sektor Industri Dasar dan Kimia

Sub Sektor Kimia

6. PT. Duta Pertiwi Nusantara Tbk

Kode DPNS

Alamat Kantor Jl. Tanjung Pura No.263 D Pontianak 78122 Kalimantan Barat- Indonesia

Alamat Email dpns@dpn.co.id

No.Telepon (0561) 736 406, 738 220

Bidang Usaha Utama Perekat Kayu Lapis, Kimia, dan Pertambangan Sektor Industri Dasar dan Kimia

7. PT. Eterindo Wahanatama Tbk

Kode ETWA

Alamat Kantor Chase Plaza, 11th floor Jl. Jend. Sudirman Kav. 21 Jakarta 12920

Alamat Email corsec@eterindo.com ,

investor.relations@eterindo.com No.Telepon (021) 2598 9838

Bidang Usaha Utama Biodiesel, Perdagangan Produk-Produk Kimia dan Perkebunan Kelapa Sawit

Sektor Industri Dasar dan Kimia

Sub Sektor Kimia

8. PT. Gudang Garam Tbk

Kode GGRM

Alamat Kantor Jl. Jend. A. Yani No. 79 Jakarta 10510, Jl. Semampir II/1 Kediri 64121

Alamat Email Corporate_secretary@gudanggaramtbk.com

No.Telepon (0354) 682 091, 820 919 7, 681 555, (021) 420 246 0

Bidang Usaha

Utama Rokok

Sektor Industri Barang Konsumsi

Sub Sektor Rokok

9. PT. Panasia Indosyntec Tbk

Kode HDTX

Alamat Kantor Jl. Garuda 153/74 Bandung- Indonesia Alamat Email info@panasiagroup.co.id

No.Telepon (0

22) 603 4123

Bidang Usaha Utama Polimerisasi, Twisting, Pemintalan, Pertenunan, Industrui Tekstil, Pertambangan, dan Energi

Sektor Aneka Industri

10.PT. Indofood CBP Sukses Makmur Tbk

Kode ICBP

Alamat Kantor Sudirman Plaza Indofood Tower, 23rd Floor Jl. Jend. Sudirman Kav. 76-78 Jakarta 12910

Alamat Email Corporate.secretary@icbp.indofood.co.id No.Telepon (021) 5793 7500

Bidang Usaha Utama

Makanan Kemasan

Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman

11.PT. Indomobil Sukses Internasional Tbk

Kode IMAS

Alamat Kantor Jl. MT. Haryono Kav. 8, Jakarta Timur – 13330 Alamat Email csimg@indomobil.co.id

No.Telepon (021) 856 4850 Bidang Usaha

Utama

Otomotif

Sektor Aneka Industri

Sub Sektor Otomotif dan Komponen

12.PT. Indofarma Tbk

Kode INAF

Alamat Kantor Jl. Indofarma No.1 Cikarang Barat 17530, Indonesia

Alamat Email general@indofarma.co.id

No.Telepon (021) 8832 3971/75 Bidang Usaha

Utama Farmasi

Sektor Industri Barang Konsumsi

13.PT. Indai Alumunium Industry Tbk

Kode INAI

Alamat Kantor Kompleks Masplon Unit-1,Sawotratap Alamat Email info@indalcorp.com

No.Telepon (031) 8531531 Bidang Usaha

Utama

Alumunium

Sektor Industri Dasar dan Kimia Sub Sektor Logam dan Sejenisnya

14.PT. Indofood Sukses Makmur Tbk

Kode INDF

Alamat Kantor Sudirman Plazaindofood Tower, 23rd floor Jl. Jend. Sudirman Kav. 76-78 Jakarta 12910 Alamat Email werianty@indofood.co.id;

yvonne@indofood.co.id

No.Telepon (021) 579 37500

Bidang Usaha Utama Makanan dan Minuman

Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman

15.PT. Kabelindo Murni Tbk

Kode KBLM

Alamat Kantor Jl. Rawa Girang No.2 Kawasan Industri Pulogadung Jakarta 13930, Indonesia

Alamat Email corsec@kabelindo.co.id

No.Telepon (021) 460 9065 Bidang Usaha

Utama Kebel Listrik dan Kabel Telekomunikasi

Sektor Aneka Industri

16.PT. Kedaung Indah Can Tbk

Kode KICI

Alamat Kantor Jl. Raya Rungkut 15 -17, Surabaya 60293, Indonesia

Alamat Email kedawung@sby.centrin.net.id

No.Telepon (031) 870 0088

Bidang Usaha Utama Peralatan dapur dari logam dan produk sejenisnya

Sektor Industri Barang Konsumsi

Sub Sektor Peralatan Rumah Tangga

17.PT. Multi Prima Sejahtera Tbk

Kode LPIN

Alamat Kantor Karawaci Office Park Blok M No. 39/50 Lippo Karawaci, Tangerang 15139 – Indonesia

Alamat Email Hery0530@link.net.id

No.Telepon (021) 5589 767, 5589 823

Bidang Usaha Utama Busi dan suku cadang kendaraan bermotor

Sektor Aneka Industri

Sub Sektor Otomitif dan Komponen

18.PT. Martina Berto Tbk

Kode MBTO

Alamat Kantor Jl. Pulo Kambing II No.1 Kawasan Industri Pulogadung, Jakarta

Alamat Email customer_care@martinaberto.co.id No.Telepon (021) 460 371 7

BidangUsaha Utama Barang-barang kosmetik dan obat tradisional Sektor Industri Barang Konsumsi

19.PT.Mustika Ratu Tbk

Kode MRAT

Alamat Kantor Graha Mustika Ratu Jl. Gatot Subroto Kav. 74-75, Jakarta 12870-Indonesia

Alamat Email info@mustika-ratu.co.id

No.Telepon (021) 830 675 459 Bidang Usaha

Utama

Pabrikasi, perdagangan, distribusi jamu, kosmetik tradisional, dan minuman sehat

Sektor Industri Barang Konsumsi

Sub Sektor Kosmetik dan Keperluan Rumah Tangga

20.PT. Mayora Indah Tbk

Kode MYOR

Alamat Kantor Jl. Tomang Raya No. 21-23 Jakarta

Alamat Email Hermawan@mayora.co.id; yuni@mayora.co.id

No.Telepon 565-53-11/20/22; 566 30-37, 619-14-99 Bidang Usaha Utama Industri Makanan Ringan

Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman

21.PT. Apac Citra Centertex Tbk

Kode MYTX

Alamat Kantor Graha BIP Lantai 10, Jl. Jenderal Gatot Subroto Kav.23 Jakarta 12930- Indonesia

Alamat Email adeprima@apacinti.com No.Telepon (021) 525 8180

Bidang Usaha Utama

Tekstil

Sektor Aneka Industri

22.PT. Prasidha Aneka Niaga Tbk

Kode PSDN

Alamat Kantor Gedung Plaza Sentral Lt.20 Jl.Jend. Sudirman No.47 Jakarta 12930

Alamat Email corp_sec@prasidha.co.id; nanny@prasidha.co.id No.Telepon (021) 579 044 78, 579 044 88

Bidang Usaha Utama

Pengolahan dan perdagangan hasil Bumi Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman

23.PT. Ricky Putra Globalindo Tbk

Kode RICY

Alamat Kantor Jl. Sawah Lio II No. 29-37 Jakarta Alamat Email rpg@cbn.net.id

No.Telepon (021) 634 3735, 634 2330, 632 7770 Bidang Usaha

Utama

Tekstil

Sektor Aneka Industri

Sub Sektor Tekstil dan Garmen

24.PT. Sierad Produce Tbk

Kode SIPD

Alamat Kantor TCC Batavia Tower One, Lantai 7, Jl. KH. Mas Mansyur Kav. 126 jakarta 10220

Alamat Email Hudya.panggita@sieradproduce.com No.Telepon (021) 2981 9999

Bidang Usaha Utama Pakan Ternak

25.PT. Holcim Indonesia Tbk

Kode SMCB

Alamat Kantor Menara Jamsostek North Tower, 15th floor Jl.Jend. Gatot Subroto No.38 Jakarta 12930, Indonesia

Alamat Email corp.sec@holcim.com No.Telepon (021) 529 620 11 Bidang Usaha

Utama Semen

Sektor Industri Dasar dan Kimia

Sub Sektor Semen

26.PT. Selamat Sempurna Tbk

Kode SMSM

Alamat Kantor Wisma ADR Jl. Pluit Raya I No. 1 Jakarta Alamat Email Andri.pribadi@adr-group.com

No.Telepon (021) 661-00-33, 669-02-44, Ibu Lidia:Ext 327 Bidang Usaha

Utama

Automotive and Components

Sektor Aneka Industri

Sub Sektor Otomotif dan Komponen

27.PT. Sunson Textile Manufacturer Tbk

Kode SSTM

Alamat Kantor Jl. Raya Rancaekek Km. 25,5 Sumedang-Bandung

Alamat Email fncstm@sunson.co.id

No.Telepon (022) 779 8289 Bidang Usaha

Utama Tekstil

Sektor Aneka Industri

28.PT.Star Petrochem Tbk

Kode STAR

Alamat Kantor Menara BCA Lt.45 Grand Indonesia Jl. MH. Thamrin No.1 Menteng Jakarta 10310

Alamat Email admin@starpetrochem.co.id No.Telepon (021) 2358 4401

Bidang Usaha Utama Perdagangan Umum Besar

Sektor Aneka industry

Sub Sektor Tekstil dan Garmen

29.PT. Surya Toto Indonesia Tbk

Kode TOTO

Alamat Kantor Jl. Tomang Raya No. 16-18 Jakarta 11430 Alamat Email juliawan@toto.co.id

No.Telepon (021) 292 986 86

Bidang Usaha Utama Basic Industry and Chemicals- Cement Sektor Industri Dasar dan Kimia

Sub Sektor Keramik, Porselin dan Kaca

30.PT. Tempo Scan Pacific Tbk

Kode TSPC

Alamat Kantor Gedung Tempo Scan Tower Jl.H.R.Rasuna Said Kav. 3-4 Jakarta 12950

Alamat Email investorrelation@thetempogroup.com

No.Telepon 2921-8888 (5438) Bidang Usaha Utama Industri Farmasi

Sektor Industri Barang Konsumsi

31.PT.Ultrajaya Milk Industry & Trading Comp

Kode ULTJ

Alamat Kantor Jl. Raya Cimareme 131, Padalarang-40552, Kab. Bandung Barat

Alamat Email eddikur@ultrajaya.co.id; admin@ultrajaya.co.id

No.Telepon (022) 8670 0700

Bidang Usaha Utama Makanan dan mMinuman

Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman

32.PT.Nusantara Inti Corpora Tbk

Kode UNIT

Alamat Kantor Gedung Menara Palma Lt.12 Jl. HR. Rasuna Said Blok X2 Kav 6 Kuningan Timur, Setiabudi Jakarta Selatan

Alamat Email nusantarainticorpora@yahoo.com

No.Telepon (021) 2939 1242

Bidang Usaha Utama Investasi, Industri dan Perdagangan

Sektor Aneka Industri

Sub Sektor Tekstil dan Garmen

33.PT.Unilever Indonesia Tbk

Kode UNVR

Alamat Kantor Graha Unilever Jl. Jend. Gatot subroto Kav. 15 Jakarta

Alamat Email Unvr.indonesia@unilever.com No.Telepon (021) 526 2112

Bidang Usaha Utama Produksi, pemasaran dan distribusi barang-barang konsumsi

Sektor Industri Barang Konsumsi

51 BAB V

ANALISI DATA DAN PEMBAHASAN A. Analisis Data

1. Pengumpulan data

Data mengenai diversifikasi operasi berupa penjualan dari masing-masing segmen perusahaan dan penjualan total dari semua segmen perusahaan dapat dilihat pada bagian lampiran II. Data mengenai diversifiksi geografis berupa jumlah negara tempat induk dan anak perusahaan beroperasi dapat dilihat pada bagian lampiran III. Data mengenai manajemen laba dapat dilihat pada bagian lampiran IV. Data mengenai perhitungan manajemen laba dapat dilihat pada bagian lampiran V. Hasil olah data dapat dilihat pada bagian lampiran VI.

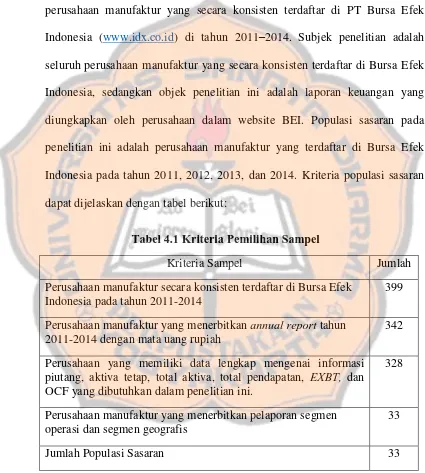

2. Perhitungan Diversifikasi Operasi

Diversifikasi operasi dihitung dengan menggunakan rumus:

∑ ∑

= 1,00

Hasil perhitungan diversifikasi operasi (HERFit ) dapat dilihat pada tabel

Tabel 5.1 Hasil Perhitungan Diversifikasi Operasi Perusahaan

Sumber: Data sekunder yang diolah, 2016

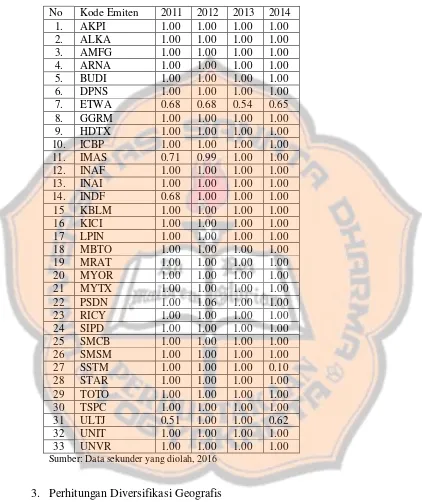

3. Perhitungan Diversifikasi Geografis

Diversifikasi geografis dihitung dengan menggunakan rumus:

Hasil perhitungan diversifikasi operasi (HERFit ) dapat dilihat pada tabel

berikut:

Tabel 5.2 Hasil Perhitungan Diversifikasi Geografis Perusahaan Manufaktur

4. Perhitungan Manajemen Laba

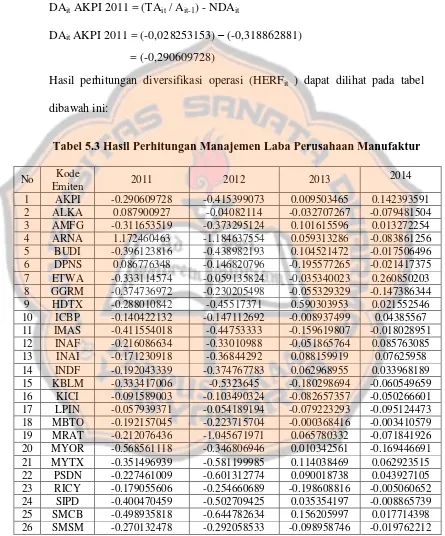

Manajemen laba dihitung dengan rumus: DAit AKPI 2011 = (TAit / Ait-1) - NDAit

DAit AKPI 2011 = (-0,028253153) – (-0,318862881)

= (-0,290609728)

Hasil perhitungan diversifikasi operasi (HERFit ) dapat dilihat pada tabel

dibawah ini:

Tabel 5.3 Hasil Perhitungan Manajemen Laba Perusahaan Manufaktur

No Kode

Emiten 2011 2012 2013 2014

Tabel 5.3 Hasil Perhitungan Manajemen Laba Perusahaan Manufaktur (Lanjutan)

No Kode

Emiten

2011 2012 2013 2014

27 SSTM -0.155395197 -0.202836143 0.170527118 0.085748643 28 STAR -0.418401657 -0.42429367 0.014390506 -0.082036661 29 TOTO -0.304022287 -0.348976937 0.143899755 -0.021108565 30 TSPC -0.158401231 -0.094199961 -0.032448289 -0.022750665 31 ULTJ -0.226921014 -0.266104479 -0.042665246 -0.077634157 32 UNIT -0.327788747 -0.702363908 0.059091647 -0.002656548 33 UNVR -0.352397759 -0.527191635 -0.003175205 -0.085710911

Sumber: Data sekunder yang diolah, 2016

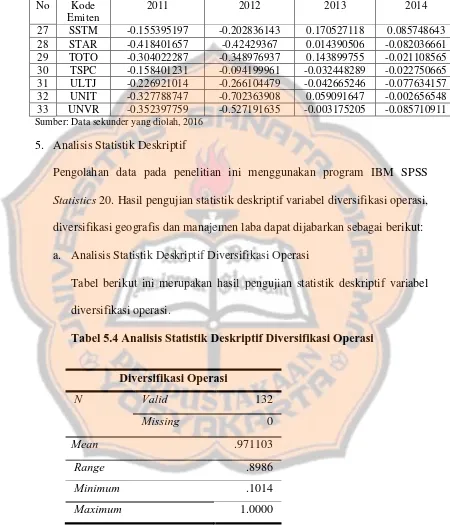

5. Analisis Statistik Deskriptif

Pengolahan data pada penelitian ini menggunakan program IBM SPSS Statistics 20. Hasil pengujian statistik deskriptif variabel diversifikasi operasi, diversifikasi geografis dan manajemen laba dapat dijabarkan sebagai berikut: a. Analisis Statistik Deskriptif Diversifikasi Operasi

Tabel berikut ini merupakan hasil pengujian statistik deskriptif variabel diversifikasi operasi.

Tabel 5.4 Analisis Statistik Deskriptif Diversifikasi Operasi

nol/ terlewatkan/hilang. Range adalah perbedaan jarak antara nilai maksimum dan minimum sebesar 0,8986 yang menunjukan sebaran data diversifikasi operasi. Pada tabel 5.4 dapat diketahui bahwa pembagian diversifikasi operasi pada populasi sasaran perusahaan manufaktur yang terendah adalah 0,1014. Angka diversifikasi operasi tersebut diperoleh PT. Sunson Textile Manufacturer Tbk pada tahun 2014. Perkembangan diversifikasi operasi selama tahun 2011–2013 mengalami perkembangan yang stabil. Perkembangan diversifikasi operasi selama tahun 2014 mengalami penurunan, jika dibandingkan tahun 2011–2013. Selama tahun

2011–2013 PT Sunson Textile Manufacturer Tbk memiliki angka diversifikasi operasi 1 (satu).