Universitas Kristen Maranatha ABSTRAK

Seiring dengan membaiknya kondisi perekonomian Indonesia dan dimulainya era pasar bebas, perusahaan semakin dituntut untuk dapat mempertahankan bahkan meningkatkan keunggulan yang dimilikinya agar dapat bersaing. Apalagi dengan perkembangan transportasi, komunikasi, dan teknologi yang membuat batas-batas tetorial terasa samar, menjadikan persaingan lebih kompetitif. Agar terus berjalan dan mempertahankan kegiatan operasi secara kontiniu di tengah persaingan yang ketat, salah satu cara yang dapat ditempuh adalah dengan meningkatkan kualitas produk yang dihasilkan. Untuk meningkatkan kualitas produk maka perusahaan harus mengetahui berapa besarnya biaya kualitas (Cost of Quality) yang dikeluarkan. Dengan mengetahui biaya kualitas ini maka perusahaan berusaha untuk meminimalisasikan biaya kualitas tersebut untuk mencapai laba operasional.

Tugas Akhir ini berjudul pengaruh biaya kualitas terhadap laba operasional suatu perusahaan. Penelitian dilakukan pada PT. Ultrajaya Milk Industry & Trading Company, Tbk., sebuah perusahaan yang bergerak di bidang industri makanan dan minuman, khususnya di bidang industri minuman aseptik. Metode penelitian yang dilakukan adalah metode deskriptif analisis, yaitu dengan menganalisis data yang diperoleh dari penelitian lapangan dan penelitian kepustakaan, untuk kemudian menarik kesimpulan.

Universitas Kristen Maranatha DAFTAR ISI

Halaman

ABSTRAK ... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Maksud dan Tujuan Penelitian... 4

1.4 Kegunaan Penelitian... 4

1.5 Kerangka Pemikiran dan Hipotesis... 5

1.5.1 Kerangka pemikiran ... 5

1.5.2 Hipotesis... 10

1.6 Metode Penelitian... 10

1.6.1 Metode yang digunakan ... 10

1.6.2 Operasionalisasi Variabel... 11

1.6.3 Metode analisis... 12

Universitas Kristen Maranatha BAB II TINJAUAN PUSTAKA

2.1 Biaya ... 14

2.1.1 Pengertian Biaya ... 14

2.1.2 Klasifikasi Biaya ... 16

2.2 Kualitas ... 19

2.2.1 Pengertian Kualitas ... 19

2.2.2 Faktor-Faktor yang Mempengaruhi dan Dipengaruhi Kualitas... 21

2.2.3 Ukuran Kualitas ... 23

2.2.3.1 Ukuran Finansial atas Kualitas ... 25

2.2.3.2 Ukuran Nonfinansial atas Kualitas ... 26

2.3 Biaya Kualitas ... 28

2.3.1 Pengertian Biaya Kualitas ... 28

2.3.2 Elemen Biaya Kualitas... 28

2.3.3 Manfaat Biaya Kualitas... 31

2.4 Tinjauan Umum Laba ... 33

2.4.1 Pengertian Laba... 33

2.4.2 Klasifikasi Laba ... 34

2.4.3 Laba Operasional ... 35

Universitas Kristen Maranatha BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 38

3.1.1 Sejarah Singkat Perusahaan ... 38

3.1.2 Struktur Organisasi Perusahaan ... 40

3.2 Metode Penelitian... 48

3.2.1 Metode yang digunakan ... 48

3.2.2 Metode Pengumpulan Data ... 49

3.2.3 Operasionalisasi Variabel... 49

3.2.4 Rancangan Pengujian Hipotesis... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Hasil Analisis Deskriptif ... 55

4.1.1.1 Biaya Kualitas PT. Ultrajaya Milk Industry Tbk... 55

4.1.1.2 Laba Operasional PT. Ultrajaya Milk Industry Tbk... 58

4.1.2 Pengujian Hipotesis... 60

4.2 Pembahasan Penelitian... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran... 67

Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 3.1. Operasionalisasi Variabel Komponen Biaya Kualitas

Terhadap Laba Operasional 51

Tabel 4.1. Perbandingan Biaya Kualitas dengan Biaya Operasional

PT. Ultrajaya Milk Industry Tbk 55

Tabel 4.2. Biaya Kualitas PT. Ultrajaya Milk Industry Tbk 56 Tabel 4.3. Komposisi Biaya Kualitas

PT. Ultrajaya Milk Industry Tbk 57

Tabel 4.4. Pertumbuhan Biaya Kualitas

PT. Ultrajaya Milk Industry Tbk 58

Tabel 4.5. Laporan Laba Rugi Konsolidasi

PT. Ultrajaya Milk Industry Tbk 59

Tabel 4.6. Kalkulasi Perhitungan Dalam Analisis Regresi 61

Tabel 4.7. Coefficients 61

Tabel 4.8. Correlations 63

Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 1.1. Grafik AQL (acceptable quality level) 9

Gambar 1.2. Kerangka Pemikiran 10

Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan membaiknya kondisi perekonomian Indonesia dan

dimulainya era pasar bebas, perusahaan semakin dituntut untuk dapat

mempertahankan bahkan meningkatkan keunggulan yang dimilikinya agar dapat

bersaing. Apalagi dengan perkembangan transportasi, komunikasi, dan teknologi

yang membuat batas-batas tetorial terasa samar, menjadikan persaingan lebih

kompetitif. Persaingan yang dihadapi perusahaan bukan hanya dari pesaing lokal

dan nasional saja, tetapi juga mencakup pesaing-pesaing dari luar negeri.

Agar terus berjalan dan mempertahankan kegiatan operasi secara kontiniu

di tengah persaingan yang ketat, salah satu cara yang dapat ditempuh adalah

dengan meningkatkan kualitas produk yang dihasilkan. Terutama pada masa

sekarang ini, sebagian perhatian konsumen sudah beralih pada barang yang

berkualitas baik namun dengan harga yang terjangkau, sehingga perusahaan harus

berusaha terus meningkatkan kualitas produknya apabila ingin mempertahankan

dan memperluas pangsa pasarnya. Walaupun begitu masih banyak manajemen

perusahaan menganggap bahwa pengeluaran biaya untuk menjaga kualitas produk

(biaya kualitas) hanya memboroskan dana saja sehingga dapat menurunkan

efisiensi perusahaan. Dalam jangka pendek alasan tersebut mungkin saja

Universitas Kristen Maranatha jangka panjangnya produk atau jasa yang dihasilkan dapat berkualitas baik

sehingga tidak ditinggalkan konsumen.

Untuk menghadapi persaingan luar negeri, perusahaan-perusahaan di

Indonesia sebaiknya mengikuti standar mutu internasional. Standar untuk kualitas

yang ada pada saat ini merupakan standar paling terkenal di seluruh dunia adalah:

ISO (International Organization for Standardization) yang dibuat oleh MEE

(Masyarakat Ekonomi Eropa). Menurut Rao, dkk (1996:32), standar mutu ISO

terdiri dari 3 tingkat, yaitu:

1. ISO 9003.

Perusahaan yang telah mempunyai sertifikasi ini telah memenuhi persyaratan

kualitas dalam menginspeksi dan uji coba (testing) produk.

2. ISO 9002.

Selain telah melakukan inspeksi dan uji coba, perusahaan yang terdaftar

sertifikasi ini juga melakukan Statisticaly Quality Control dan meningkatkan

kualitas suplier.

3. ISO 9001.

Pengendalian kualitas telah dilakukan oleh perusahaan secara menyeluruh dari

Universitas Kristen Maranatha Dengan adanya standar kualitas ini maka perusahaan dituntut untuk

memperbaiki kualitas suatu produk atau jasa yang merupakan sesuatu yang

penting dalam membangun masa depan yang berkelanjutan. Pertanyaannya adalah

dalam rangka berupaya memperbaiki kualitas ini, apakah biaya yang dikeluarkan

akan sebanding nilainya dengan kualitas yang diperoleh? Berapa biaya yang harus

dikeluarkan perusahaan jika meningkatkan kualitas produk mereka?

Dalam mengimplementasikan mutu terpadu, menjawab

pertanyaan-pertanyaan itu merupakan salah satu tugas penting bagi departemen akuntasi.

Untuk menjawab pertanyaan ini, fungsi akuntansi harus mengetahui berapa

besarnya biaya kualitas (Cost of Quality) yang dikeluarkan oleh perusahaan.

Dengan mengetahui biaya kualitas maka perusahaan berusaha untuk

meminimalisasikan biaya kualitas tersebut untuk mencapai laba operasional.

Masalah pengaruh biaya kualitas terhadap laba operasional inilah yang

memberikan motivasi kepada penulis untuk melakukan penelitian dengan judul

“Pengaruh Biaya Kualitas Terhadap Laba Operasional Suatu Perusahaan”

1.2 Identifikasi Masalah

Berkaitan dengan hal di atas maka identifikasi masalahnya sebagai berikut:

a. Bagaimana perusahaan menggolongkan biaya-biaya yang ada di dalam

perusahaan?

b. Seberapa besar pengaruh biaya kualitas terhadap laba operasional

Universitas Kristen Maranatha 1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan dari penelitian ini adalah:

a. Untuk mengetahui bagaimana perusahaan menggolongkan biaya-biaya yang

ada di dalam perusahaan.

b. Untuk mengetahui seberapa besar pengaruh biaya kualitas terhadap laba

operasional perusahaan.

1.4 Kegunaan Penelitian

Setiap penelitian berguna untuk penulis maupun pihak lain baik langsung

maupun tidak langsung yang akan menggunakan penelitian. Semua informasi

yang akan diperoleh dan hasil pelitian diharapkan berguna:

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat memperluas wawasan penulis mengenai

biaya kualitas serta laba operasional perusahaan dan memberikan gambaran

yang lebih jelas dan nyata. Di samping itu, tugas akhir ini juga disusun sebagai

salah satu syarat mencapai gelar sarjana ekonomi di Universitas Kristen

Maranatha.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan, alternatif dan

informasi bagi perusahaan dalam menyusun program-program dan

kebijakan-kebijakan utama yang berkaitan dengan kualitas produk yang dihasilkan agar

Universitas Kristen Maranatha mengenai biaya kualitas sehingga dapat meningkatkan laba operasional

perusahaan.

3. Bagi pihak lain yang memerlukan

Hasil ini diharapkan dapat menjadi bahan referensi dan untuk menambah

wawasan bagi semua pihak yang membutuhkan informasi mengenai biaya

kualitas dalam meningkatkan laba operasional perusahaan.

1.5 Kerangka Pemikiran dan Hipotesis 1.5.1 Kerangka pemikiran

Dewasa ini perkembangan dunia usaha maupun tingkat persaingan dalam

usaha itu semakin meningkat, baik persaingan dari dalam maupun luar negeri.

Oleh karena itu tuntutan atas kualitas produk maupun jasa amatlah penting. Dalam

pengambilan keputusan pembelian produk atau jasa tertentu, kualitas menjadi

faktor utama yang dipertimbangkan oleh konsumen.

Pada perusahaan industri, kualitas yang baik dari produk yang dihasilkan

sangat diperlukan. Hal ini merupakan salah satu cara untuk menarik minat calon

konsumen untuk membeli produk tersebut. Proses produksi yang tidak efektif dan

efisien akan menghasilkan produk yang tidak sesuai dengan spesifikasi yang

ditetapkan perusahaan (produk cacat), bahkan lebih jauh akan mengakibatkan

Universitas Kristen Maranatha Hal ini seperti yang diungkapkan oleh Besterfield (1998:420), yaitu: “When the

cost of poor quality is too great, it is a sign of management ineffectiveness, which can affect the company’s competitive position”.

Kualitas produk yang rendah ini akan mempengaruhi kepercayaan

konsumen terhadap produk-produk yang dihasilkan oleh perusahaan tersebut,

sehingga konsumen cenderung beralih kepada perusahaan- perusahaa lain yang

dapat menghasilkan produk dengan kualitas yang baik. Selain itu dengan kualitas

produk yang rendah (produk cacat) akan menyebabkan perusahaan harus

memperbaiki produk tersebut, dijual langsung (walau berkualitas rendah), atau

dibuang, seperti yang dikemukakan oleh Horngren, Foster, dan Datar (2000,648):

“Unacceptable unit of production that discarded or are sold for reduces prices. Partially completed or fully completed units of output.”

Program pengendalian kualitas yang dilakukan oleh perusahaan

memerlukan usaha yang tidak mudah serta biaya yang tidak murah. Dalam hal ini

terdapat hubungan yang kuat antara biaya dan kualitas, untuk menjaga kualitas

produk perlu ada biaya yang dikeluarkan. Yang dimaksud dengan biaya kualitas

menurut Horngren, et al (2000:13) adalah: biaya yang timbul untuk mencegah

terjadinya mutu yang rendah atau biaya-biaya yang timbul karena terjadinya biaya

yang rendah. Biaya-biaya kualitas meliputi biaya-biaya yang terjadi di perusahaan

secara keseluruhan.

Menurut Horngren, et al (2003;655), mengklasifikasikan biaya kualitas

Universitas Kristen Maranatha 1. Biaya pencegahan (prevention cost).

Yaitu biaya yang timbul untuk mencegah dihasilkannya produk atau jasa yang

tidak sesuai dengan standar yang diterapkan. Biaya ini meliputi biaya yang

berhubungan dengan perencanaan produk, penyusunan program pengendalian

kualitas, pelatihan karyawan serta pemeliharaan alat dan bangunan untuk

menghindari gangguan terhadap kelancaran produk atau jasa.

2. Biaya penilaian (appraisal cost)

Yaitu biaya yang timbul untuk memastikan bahwa spesifikasi yang telah

diterapkan telah tercapai atau belum tercapai sebelum produk dikirimkan ke

pelanggan atau jasa yang digunakan. Biaya ini antara lain meliputi biaya

pemeriksaan kualitas baik sebelum maupun sesudah produksi, biaya yang

timbul karena inspeksi.

3. Biaya kegagalan internal (internal failure cost)

Yaitu biaya yang terjadi karena produk atau jasa yang tidak sesuai dengan

persyaratan, terdeteksi sebelum barang tersebut dikirim ke pihak luar.

Kegagalan ini adalah kegagalan yang terdeteksi oleh aktivitas penilaian.

Misalnya: biaya yang timbul untuk memperbaiki produk yang rusak (rework).

4. Biaya kegagalan eksternal (external failure cost)

Yaitu biaya yang terjadi karena produk atau jasa gagal menyesuaikan

Universitas Kristen Maranatha para pelanggan. Misalnya biaya yang timbul karena adanya pengembalian

produk di pasar.

Pada biaya kualitas itu sendiri menurt Hansen dan Mowen (2000:601)

mempunyai dua fungsi yaitu:

(1) Control activities yang meliputi biaya pencegahan dan penilaian, dan

(2) failure activities yang meliputi biaya kegagalan internal dan biaya kegagalan

eksternal.

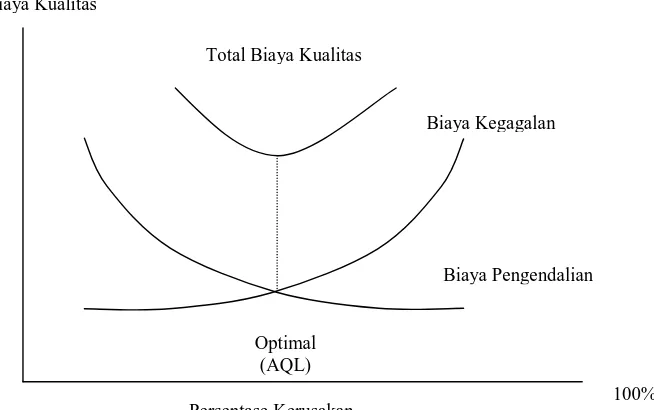

Persentase unit rusak meningkat jika jumlah biaya pencegahan dan

penilaian menurun. Sebaliknya biaya kegagalan naik jika unit rusak meningkat.

Dari fungsi biaya kualitas, dapat dilihat biaya kualitas total akan menurun sejalan

dengan peningkatan kualitas untuk mencapai titik tersebut. Titik produk yang

rusak yang masih dimungkinkan tersebut disebut sebagai tingkat mutu yang dapat

diterima (acceptable quality level, AQL).

Total Biaya Kualitas

Biaya Kegagalan

Biaya Pengendalian

Optimal (AQL)

Persentase Kerusakan 100%

Universitas Kristen Maranatha Suatu perusahaan dapat menghemat biaya dengan memilih peningkatan

biaya pencegahan dan penilaian karena akan menurunkan biaya kegagalan internal

dan eksternal lebih besar. Apabila biaya pencegahan dan penilaian mengalami

penurunan, akan menyebabkan rendahnya mutu produk, maka perusahaan harus

mengeluarkan biaya produksi, pemasaran, distribusi dan pelayanan konsumen

yang lebih tinggi, serta biaya-biaya kegagalan internal dan eksternal meningkat.

Kegagalan internal dan eksternal suatu produk atau jasa yang terjadi

berkali-kali akan mengakibatkan rusaknya reputasi perusahaan mengenai mutu

produk atau jasa, dan mengakibatkan turunnya penjualan. Konsumen pun akan

beralih pada produk atau jasa perusahaan pesaing yang mempunyai kualitas yang

lebih baik.

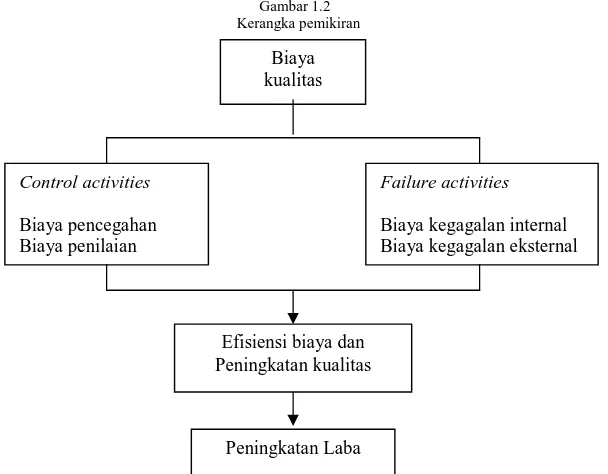

Untuk memberikan pemahaman mengenai tujuan perusahaan menetapkan

biaya kualitas agar dapat meningkatkan laba operasional, maka paradigma

penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.2 Kerangka pemikiran

Biaya kualitas

Control activities

Biaya pencegahan Biaya penilaian

Failure activities

Biaya kegagalan internal Biaya kegagalan eksternal

Efisiensi biaya dan Peningkatan kualitas

Universitas Kristen Maranatha 1.5.2 Hipotesis

Dari kerangka pemikiran di atas dapat dikemukakan suatu hipotesis

sebagai berikut: “Biaya Kualitas berpengaruh terhadap Laba Operasional suatu

perusahaan.”

1.6 Metode Penelitian

1.6.1 Metode yang digunakan

Dalam penelitian ini, metode yang digunakan adalah dengan pendekatan

studi kasus. Untuk keperluan pengujian pada penelitian ini dilakukan

langkah-langkah yang dimulai dari operasionalisasi variabel, teknik pengumpulan data,

pemilihan sampel, rancangan pengujian hipotesis. Teknik pengumpulan data dari

sumber yang dapat dilakukan adalah:

1) Data primer

Merupakan data yang secara langsung diperoleh secara langsung dari sumber

data atau perusahaan tenpat penelitian. Dimana teknik pengumpulan data

primer dilakukan dengan cara:

a. Interview (wawancara)

Yaitu pengumpulan data yang dilakukan dengan cara wawancara langsung

dengan para staf perusahaan yang terkait dengan masalah yang sedang

diteliti.

b. Observasi

Yaitu pengumpulan data dengan cara melihat langsung dokumen-dokumen

Universitas Kristen Maranatha 2) Data Sekunder

Data yang diperoleh dari orang lain atau badan lain yang dikumpulkan dan

atau belum diolah menjadi data-data yang diperlukan. Pengumpulan data

sekunder dapat dilakukan dengan mempelajari buku-buku, catatan kuliah,

serta artikel-artikel lain yang ada hubungannya dengan topik penelitian.

1.6.2 Operasionalisasi Variabel

Adalah suatu cara untuk mengukur suatu konsep, dimana terdapat

variabel-variabel yang saling mempengaruhi dan dipengaruhi, yaitu variabel yang

dapat menyebabkan masalah yang terjadi dan atau variabel yang situasi dan

kondisi tergantung pada variabel lain. Sesuai dengan judul penelitian yang dipilih

yaitu: “Pengaruh Biaya Kualitas Terhadap Laba Operasional Suatu Perusahaan”

maka terdapat dua variabel penelitian yaitu:

1. Variabel bebas / independent (X), yaitu variabel yang mempengaruhi variabel

yang tidak bebas atau yang terkait. Yang menjadi variabel bebas dalam

penelitian ini adalah: biaya kualitas.

2. Variabel terikat / dependent (Y), yaitu variabel yang situasi dan kondisi

dipengaruhi oleh varabel lain yang sifatnya independent. Yang menjadi

Universitas Kristen Maranatha 1.6.3 Metode analisis

a. Persamaan regresi linier sederhana

Teknik regresi linier yang digunakan untuk mencari bentuk persamaan antara

rasio biaya kualitas dengan laba operasional perusahaan.

Bentuk persamaannya adalah:

Y = a + bx + e

Keterangan:

Y = laba operasional X = biaya kualitas a = parameter konstanta

b = parameter kecondongan regresi

e = faktor lain yang mempengaruhi faktor Y

b. Hipotesis

H0 = tidak terdapat pengaruh yang signifikan antara variabel biaya kualitas

dengan laba operasional

H1 = terdapat pengaruh yang signifikan antara variabel biaya kualitas dengan

laba operasional

c. Penetapan tingkat signifikansi

Tingkat signifikansi yang digunakan adalah 0,05 sesuai dengan penetapan

Universitas Kristen Maranatha 1.7. Lokasi dan waktu penelitian

Penelitian dilakukan di PT. Ultrajaya Milk Industry Tbk yang berlokasi di

jalan Raya Cimareme 131, Padalarang, Bandung. Penelitian akan dilaksanakan

Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Setelah melakukan wawancara dengan bagian personalia PT. Ultrajaya

Milk Industry & Trading Company, Tbk., melakukan penelitian dan perhitungan

serta melakukan pengujian dengan metode statistik, maka penulis mengambil

kesimpulan sebagai berikut:

1. PT. Ultrajaya Milk Industry & Trading Company, Tbk. sudah memiliki

pos-pos untuk biaya kualitas sehingga dapat memudahkan bagi manajer untuk

melihat bagaimana komposisi dari biaya kualitas itu sendiri. Dari data yang

diperoleh peneliti, dapat dilihat bahwa alokasi biaya kualitas yang dikeluarkan

oleh PT. Ultrajaya Milk Industry & Trading Company, Tbk. mengenai sasaran

dan efektif, yaitu meningkatnya kualitas produk yang dihasilkan. Hal ini

terbukti dengan menurunnya biaya kegagalan seperti: rework, scrap, keluhan

konsumen, dan lain-lain yang disebabkan oleh efektifnya alokasi dana yang

dikeluarkan untuk biaya pengendalian seperti: training tentang kualitas, audit

kualitas, vendor certification, dan lain-lain.

2. Biaya kualitas memiliki pengaruh yang signifikan terhadap laba operasional,

dengan arah pengaruh negatif. Besarnya pengaruh antara biaya kualitas

terhadap laba operasional adalah sebesar 69.4%, Pengaruh variabel lainnya

yang tidak diteliti adalah sebesar 30.6% yaitu dari harga dan pesaing lainnya.

Koefisien korelasi -0.833 artinya bahwa biaya kualitas mempunyai hubungan

Universitas Kristen Maranatha korelasi menunjukkan bahwa semakin besar biaya kualitas maka laba

operasional yang diperoleh semakin berkurang.

5.2 Saran

Adapun saran yang dapat penulis sampaikan sehubungan dengan biaya

kualitas ini adalah sebagai berikut:

1. PT. Ultrajaya Milk Industry & Trading Company, Tbk. dapat mengambil

beberapa langkah yang dapat membuat biaya kegagalan pada tingkat yang

sangat rendah dengan meningkatkan biaya pengendalian, seperti: menerapkan

program pemilihan pemasok bahan baku produksi, melakukan quality audit,

dan lain-lain. Mungkin saat program ini baru dijalankan akan menimbulkan

beberapa tambahan biaya, tetapi pada saat program tersebut sudah diterapkan

secara baik maka akan mengurangi biaya-biaya kegagalan. Setelah itu PT.

Ultrajaya Milk Industry & Trading Company, Tbk. dapat memotong beberapa

biaya pengendalian, seperti: biaya untuk melakukan inspeksi. Hasil akhirnya

adalah: pengurangan dalam biaya kualitas secara keseluruhan dan kualitas

Universitas Kristen Maranatha DAFTAR PUSTAKA

Gurajati, Damodar N. 2003. Basic Econometric. 4th edition. Singapore: McGraw-Hill.

Hansen, Don R dan Maryane M. Mowen. 2000. Cost Management: Accounting and Control. 3th edition. Oklahoma State University, South Western. Hendriksen, Eldon S. dan Michael E. Van Breda. 2000. Teori Akuntansi.

Terjemahan Herman Wibowo. Edisi ke-5. Jakarta: Interaksara.

Hongren, Charles T, George Foster, dan Srikant M. Datar. 2000. Cost Accounting: A Managerial Emphasis. 10th edition. Englewood Cliffs-NJ: Prentice-Hall Inc.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

J.M Juran dan Grynna. 1998. Juran’s Quality Control Hand Book. New York: Mc Graw Hill Company.

Kaplan, Robert.S. Anthony. A. Atkinson. 1997. Advance Management Accounting. New Jersey: Prentice Hall Inc.

Kieso, Donald E. dan Jerry J. Weygandt. 2002. Accounting Principles. 6th edition. John Willey & Sons Inc.

Sugiyono. 2002. Metodologi Penelitian Bisnis. Bandung: Alfabeta.