LOMBA KARYA TULIS ILMIAH NASIONAL

MITRA LAPAK : PENGAPLIKASIAN EQUITY CROWDFUNDING UNTUK MENDORONG EKSTENSIFIKASI PELAKU EKONOMI

KREATIF GUNA MENGEMBANGKAN UMKM INDONESIA DI TENGAH PANDEMI

(EKONOMI DAN PEMBANGUNAN)

Diusulkan Oleh :

Eva Alfiatus 17081324019 2017

Devi Ratnasari 17081324025 2017

Meisyaroh Catur Wulandari 17081324008 2017

UNIVERSITAS NEGERI SURABAYA SURABAYA

2020

LEMBAR PENGESAHAN KARYA TULIS ILMIAH

1. Judul Karya Tulis Ilmiah: MITRA LAPAK : Pengaplikasian Equity Crowdfunding Untuk Mendorong Ekstensifikasi Pelaku Ekonomi Kreatif Guna Mengembangkan Umkm Indonesia di Tengah Pandemi

2. Bidang Lomba : Ekonomi dan Pembangunan 3. Ketua Pelaksana Kegiatan

a. Nama Lengkap : Eva Alfiatus Solikhah b. NIM : 17081324019

c. Jurusan : Ilmu Ekonomi

d. Perguruan Tinggi : Universitas Negeri Surabaya

e. Alamat Rumah : Jl. Kalisari Sayangan 1 no 20 Surabaya, f. No. Telp : 081358826860

g. Email : [email protected] 4. Anggota Pelaksana Kegiatan : 2 orang

5. Dosen Pendamping

a. Nama Lengkap dan Gelar : Ladi Wajuba Perdini Fisabilillah, S.Pd., M.SE.

b. NIDN/NIDK : 0010059003

Surabaya, 5 Oktober 2020

Menyetujui,

Ketua Jurusan Ilmu Ekonomi

(Dr. Sri Abidah Suryaningsih, S.Ag., M.Pd.) NIP 197805112006042002

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT yang telah memberikan nikmat, berkat, rahmat dan hidayahnya yang begitu melimpah bagi penulis, sehingga penulis dapat menyelesaikan karya tulis ilmiah yang sederhana ini tanpa ada suatu halangan apapun.

Karya tulis ilmiah ini kami buat dengan maksud agar dapat berpartisipasi dalam EINSTEIN (Economic Innovation On Scientific Competition) 2020 yang diadakan oleh Himpunan Mahasiswa Jurusan Ilmu Ekonomi, Universitas Negeri Surabaya, Surabaya, Jawa Timur. Selama pengerjaan karya tulis ilmiah ini kami mengalami beberapa hambatan, namun berkat dukungan dari banyak pihak kami dapat menyelesaikan dengan tepat waktu.

Kami menyadari bahwa karya tulis ini masih terdapat beberapa kekurangan dan oleh karena itu kami tetap terbuka untuk menerima masukan, kritik, dan saran dari para pembaca dan terutama dewan juri. Akhirnya kami sangat berharap karya tulis ilmiah ini dapat bermanfaat bagi semua pembaca dan menambah khasanah ilmu kepenulisan.

Surabaya, 5 September 2020

Penulis

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR ...3

DAFTAR ISI ...4

BAB I PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...4

1.3 Tujuan Penelitian ...4

1.4 Manfaat Penulisan ...5

BAB II KAJIAN PUSTAKA ...6

2.1 Ekonomi Kreatif ...6

2.2 Definisi Usaha Mikro, Kecil, dan Menengah (UMKM) ...7

2.3 Perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM) ...7

2.4 Financial Technology ...8

2.5 Perkembangan Crowdfunding dan Jenisnya ...8

BAB III METODE PENULISAN ...12

3.1 Teknik Pengumpulan Data ...12

3.2 Teknik Pengolahan Data ...12

3.3 Jenis dan Sumber Data ...12

BAB IV HASIL DAN PEMBAHASAN ...13

4.1 Implementasi Konsep Mitra Lapak Berbasis Investasi Equity Crowdfunding Sebagai Upaya Untuk Mendorong Ekstensifikasi Pelaku Ekonomi Kreatif Guna Mengembangkan UMKM Indonesia di Masa Pandemi ...13

4.2 Skema Mitra Lapak ...15

4.3 Kerangka Kerja Investasi Mitra Lapak ...16

4.4 Keterkaitan Stakeholder dalam Implementasi Konsep Mitra Lapak .17 BAB V PENUTUP ...21

5.1 Kesimpulan ...21

5.2 Saran ...21

DAFTAR PUSTAKA ...23

Lampiran 1. Biodata Ketua dan Anggota ...25

Lampiran 2. Biodata Dosen Pendamping ...28

Lampiran 3. Surat Pernyataan Keasliaan Karya Tulis Ilmiah ...29

Lampiran 4. Copyright Transfer ...30 DAFTAR PUSTAKA

LAMPIRAN

MITRA LAPAK : PENGAPLIKASIAN EQUITY CROWDFUNDING UNTUK MENDORONG EKSTENSIFIKASI PELAKU EKONOMI KREATIF GUNA MENGEMBANGKAN UMKM INDONESIA DI MASA

PANDEMI

Eva Alfiatus Solikhah1, Meisyaroh Catur Wulandari2, Devi Ratnasari3

1S1Ekonomi, Ekonomi, Universitas Negeri Surabaya email: [email protected]

2S1Ekonomi, Ekonomi, Universitas Negeri Surabaya email: [email protected]

3S1Ekonomi, Ekonomi, Universitas Negeri Surabaya email: [email protected]

ABSTRAK

Kontribusi ekonomi kreatif terhadap perekonomian nasional sangat nyata, dibuktikan dengan nilai PDB tiap tahunnya mengalami peningkatan yang signifikan. Ekonomi kreatif berkontribusi sebesar 922 triliun atau sekitar 7,44%

dan akan mengalami peningkatan tiap tahunnya (OPUS Bekraf, 2018). Tercatat sampai tahun 2018 pelaku ekonomi kreatif di Indonesia adalah usaha mikro, kecil, dan menengah (UMKM). Permodalan merupakan salah satu permasalahan terbesar bagi para pelaku ekonomi kreatif untuk tumbuh dan mengembangkan usahanya secara optimal. Akses permodalan pelaku ekonomi kreatif hampir seluruhnya menggunakan modal sendiri. Sedangkan, penanaman modal asing sebagai salah satu alternatif pembiayaan masih relatif kecil yaitu di bawah 1%.

Equity crowdfunding di Indonesia adalah hal baru yang bisa menjadi alternatif bagi permasalahan pembiayaan untuk mengembangkan UMKM, terutama di masa pandemi yang mana pendapatan pelaku UMKM menurun, ditambah dengan permasalahan utang yang menjadi momok bagi pelaku UMKM. Dengan adanya equity crowdfunding diharapkan mampu membantu keuangan pelaku UMKM dengan proyeksi jangka panjang mengembangkan usahanya. Konsep equity crowdfunding hampir sama seperti saham, dimana uang yang disetorkan akan menjadi ekuitas atau bagian kepemilikan dengan imbalan dividen. Dengan menggunakan internet, teknik pendanaan usaha yang melibatkan masyarakat secara luas ini bisa mempercepat perluasan usaha pelaku ekonomi kreatif dan mendorong investor muda untuk berinvestasi dengan dana yang minimum yang sangat terjangkau.

Kata Kunci : Equity Crowdfunding, Permodalan, Investasi, UMKM, Pelaku Ekraf.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi informasi dan digital yang pesat menjadikan pengguna internet dan media digital di Indonesia semakin bertambah luas. Hasil survey Asosiasi Penyelenggara Jasa Internet Indonesia (APJI) memberikan keterangan bahwa pengguna internet meningkat 10,12%

dari tahun sebelumnya dari total 246,16 juta jiwa penduduk di Indonesia berdasarkan data BPS. (Badan Pusat Statistik, 2019). Dari data tersebut membuktikan masyarakat Indonesia semakin tidak bisa dipisahkan dengan teknologi internet. Penggunaan teknologi informasi tersebut bertujuan untuk mempermudah dan membantu kegiatan manusia keseharian pada saat melakukan pekerjaan. Banyak faktor yang dipengaruhi perkembangan teknologi ini, salah satunya mempermudah manusia dalam melakukan kegiatan finansialnya. Inovasi teknologi dalam bidang finansial ini selanjutnya disebut dengan financial technology atau dikenal dengan fintech. Fintech merupakan penggunaan teknologi dalam jasa keuangan yang merubah sistem bisnis konvensional menjadi lebih praktis dengan mempermudah pembayaran, pembiayaan, dan lain-lain dengan sistem jarak jauh dapat dilakukan dalam hitungan detik. (Bank Indonesia, 2017).

Penerapan fintech hampir dijalankan di seluruh belahan dunia, prinsip untuk menjalankan fintech telah diatur oleh dua badan keuangan global, yakni Indonesia Monetary Fund (IMF) dan World Bank. Kedua badan keuangan ini tetap memberikan kebebasan kepada setiap negara untuk mengembangkan prinsip khusus yang diatur lebih lanjut menyesuaikan karakteristik disetiap negara.

Sejalan dengan perkembangan fintech di Indonesia semakin banyak bermunculan terobosan baru. Macam-macam bentuk layanan dari fintech menurut Nofie Iman meliputi pembayaran (digital wallets, peer to peer payment), investasi (equity crowdfunding, peer to peer lending), pembiayaan (crowdfunding, micro-loans, credit facilities), asuransi (risk management), dan lain-lain. Fintech saat ini mengacu pada penggunaan teknologi untuk memberikan solusi keuangan dengan memanfaatkan teknologi software, internet, komunikasi, dan komputasi terkini. Tujuan dari fintech yakni memudahkan masyarakat dalam mengakses produk-produk keuangan, mempermudah transaksi dan juga meningkatkan literasi keuangan.

Regulator dari fintech di Indonesia salah satunya Otoritas Jasa Keuangan yang biasa disebut OJK mengeluarkan regulasi baru untuk memberikan keterangan regulasi dan hukum fintech yang dituangkan dalan bentuk

Peraturan Otoritas Jasa Keuangan atau disebut POJK.

Menurut Otoritas Jasa Keuangan, munculnya fintech merupakan dorongan dari sebuah fenomena inovasi disruptif yang terjadi di Industri Jasa Keuangan. Pengaruh dari fintech dalam jasa keuangan lainnya adalah adanya sistem seperti mobile banking, peer to peer lending, uang elektronik (e-money), urun dana, dan masih banyak lagi. Alasan yang menyebabkan mengapa fintech dapat berkembang pesat yakni masyarakat tidak dapat dilayani oleh industri keuangan tradisional. Hal ini membuat masyarakat mencari sesuatu yang baru terkait alternatif pendanaan yang lebih transparan. Pada pasal 3 POJK 13/218 menyebutkan bahwa perhimpunan modal termasuk dalam inovasi keuangan digital dan dijelaskan bahwa crowdfunding juga diatur dalam peraturan tersebut.

Crowdfunding atau urun dana merupakan salah satu produk fintech yang memberikan solusi dalam mengatasi kesulitan ekonomi dalam hal permodalan untuk membangun dan mengembangkan usaha. Skema pendanaan dalam crowdfunding yakni dengan mengumpulkan dana dari masyarakat luas berbasis internet. Jumlah dana yang dikumpulkan seringkali dalam nominal yang relatif kecil. Namun apabila dengan jumlah masyarakat yang berpartisipasi cukup besar, maka dana yang akan terkumpul juga semakin besar pula. Penerapan dari pelaksanaan urun dana masyarakat yang dihimpun bersama-sama ini bertujuan untuk mencapai tujuan yang sama.

Platform crowdfunding yang populer di Indonesia salah satunya Kitabisa.com, selain itu jenis-jenis crowdfunding sendiri dikelompokkan dalam beberapa jenis yakni 1) donation based crowdfunding, 2) reward based crowdfunding, 3) lending based crowdfunding, 4) equity based crowdfunding. (digitalis, 2019)

Pada tahun 2018, regulasi Otoritas Jasa Keuangan mengatur equity crowdfunding melalui POJK Nomor 37/018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi. Konsep equity crowdfunding hampir sama seperti saham, dimana uang yang disetorkan akan menjadi ekuitas atau bagian kepemilikan dengan imbalan dividen.

Dengan menggunakan internet, teknik pendanaan usaha yang melibatkan masyarakat secara luas ini bisa mempercepat perluasan usaha pelaku ekonomi kreatif dan mendorong investor muda untuk berinvestasi dimulai dengan dana yang minimun dan sangat terjangkau. Keberadaan equity crowdfunding ini salah satu dari fintech yang dijalankan dengan tujuan meningkatkan inklusi keuangan bagi para pelaku usaha. Di Indonesia pelaku usaha didominasi oleh pelaku ekonomi kreatif melalui Usaha Mikro Kecil dan Menengah atau disebut UMKM yang memiliki potensi besar untuk dikembangkan. (Indriasari Alivia & Afriana, 2017).

Ekonomi Kreatif merupakan salah satu sektor yang diharapkan mampu menjadi kekuatan baru ekonomi nasional di masa mendatang, seiring dengan kondisi sumber daya alam yang semakin terdegradasi setiap tahunnya. Salah satu cara mengembangkan ekonomi kreatif yaitu dengan mendukung pertumbuhan industri kreatif. Menurut Lembaga Pengembangan Perbankan Indonesia dan Bank Indonesia menerangkan bahwa pelaku usaha di industri kreatif paling banyak didominasi oleh Usaha Mikro, Kecil dan Menengah (UMKM). UMKM di industri kreatif mampu memberikan kontribusi nyata terhadap perekonomian Indonesia. Pada tahun 2015, sektor ini menyumbangkan 852 triliun rupiah terhadap PDB nasional (7,38%), menyerap 15,9 juta tenaga kerja (13,90%), dan nilai ekspor US$ 19,4 miliar (12,88%). Data juga menunjukkan peningkatan kontribusi Ekonomi Kreatif yang signifikan terhadap perekonomian nasional dari tahun 2010-2015 yaitu sebesar 10,14% per tahun. (Bekraf dan BPS, 2017). Namun, kondisi dunia mulai akhir tahun 2019 terpukul pandemi yakni mewabahnya virus covid-19 yang menyebar cepat di banyak negara.

Dampak pandemi covid-19 terhadap sektor ekonomi mengikis sisi ekonomi, termasuk pada sektor UMKM. Terganggunyanya sektor UMKM ini harus ditangani dengan baik sebab akan menimbulkan dampak bagi perekonomian nasional. Sebanyak 96% tenaga kerja di Indonesia diserap dalam peranan UMKM, maka apabila sektor UMKM terganggu akan berdampak pada masyarakat kehilangan pendapatan. Berdasarkan data Kementerian Koperasi dan UKM, sebanyak 98% usaha pada level mikro atau sekitar 63 juta terkena dampak pandemi Covid-19. Jumlahnya tentu akan membesar seiring lamanya pembatasan sosial berskala besar (PSPB) di sejumlah daerah. Bahkan, menurut catatan Organisation for Economic Co- operation and Development (OECD), hampir separuh UMKM di Indonesia akan bangkrut pada Desember 2020. Sejalan dengan dampak pandemi ini, pemerintah juga mengupayakan skema untuk membantu menyelamatkan sektor UMKM.

Berdasarkan Undang – Undang No 20 Tahun 2008 tentang UMKM bahwa pemerintah telah mengupayakan fasilitas pembiayaan dan penambahan modal bagi UMKM melalui perbankan atau lembaga keuangan lainnya. Data yang ditemukan dilapangan ternyata syarat yang ditetapkan oleh perbankan untuk mengakses pembiayaan cukup memberatkan bagi usaha kecil dan menegah, sehingga untuk fasilitas pembiayaan kredit tidak banyak dinikmati oleh setiap UMKM.

Munculnya inovasi fintech equity crowdfunding berupa Mitra Lapak ini memberikan angin segar untuk pelaku ekonomi kreatif di masa pandemi.

Sebagai solusi generasi muda ditengah pandemi, Mitra Lapak dengan

pengapliksian fintech equity crowdfunding sangat membantu pelaku ekonomi kreatif yang memiliki usaha untuk lebih mudah mendapatkan akses produk keuangan dan dapat meningkatkan literasi keuangan. Dan juga Mitra Lapak sangat cocok bagi UMKM yang memiliki arus kas atau pendapatan aset yang terbatas tentunya tanpa bebas kewajiban pembayaran bunga atau pokok investasi. Saat pelaku ekonomi kreatif memperoleh keuntungan dan membagikan dividen, investor akan mendapatkan dividen tersebut secara proporsional sesuai dengan porsi kepemilikan yang dipegang. Secara teknis pelapak atau pemilik usaha ekonomi kreatif dipertemukan dengan investor.

Sisi lain, pelaku usaha ekonomi kreatif juga mendapatkan pendampiangan mulai dari perencanaan usaha, pengolahan arus kas, sharing untuk pemasaran secara online sekaligus dipertemukan dengan pelaku usaha sejenis di bidang ekonomi kreatif. Dengan adanya Mitra Lapak diharapkan dapat mendorong ekstensifikasi pelaku ekonomi kreatif dalam mengembangkan UMKM di Indonesia pada saat pandemi supaya secara tidak langsung dapat meningkatkan perekonomian Indonesia. Dalam penerapannya, Mitra Lapak tentunya membutuhkan dukungan dari beberapa stakeholder, meliputi pemerintah, akademisi, praktisi dan juga dinas terkait agar implikasi dapat terwujud dan berkelanjutan dalam inovasi generasi muda pada masa pandemi.

1.2 Rumusan Masalah

Mitra Lapak menjadi solusi dalam pendanaan dengan implementasi equity crowdfunding untuk mendorong ekstensifikasi pelaku ekonomi kreatif guna mengembangkan UMKM di Indonesia. Dalam pengembangan UMKM, pelaku ekonomi kreatif harus lebih ditingkatkan lagi melalui program Mitra Lapak. Sesuai pemaparan diatas dapat ditarik garis besar masalah sebagai berikut:

1. Mengapa program Mitra Lapak perlu diterapkan sebagai akses pendanaan pelaku ekonomi kreatif guna mengembangkan UMKM di Indonesia?

2. Bagaimana implementasi dan sistem kerja program Mitra Lapak dalam pengaplikasian equity crowdfunding untuk mendorong ekstensifikasi pelaku ekonomi kreatif guna mengembangkan UMKM di Indonesia pada masa pandemi?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan yakni sebagai berikut:

1. Untuk menjelaskan implementasi equity crowdfunding dan sistem kerja program dari Mitra Lapak pada UMKM.

2. Memberikan solusi modal pendanaan untuk mendorong ekstensifikasi pelaku ekonomi kreatif dalam UMKM melalui inovasi program Mitra Lapak.

3. Memberikan alternatif modal pendanaan dimasa pandemi untuk pelaku ekonomi kreatif dalam mengembangkan UMKM di Indonesia.

1.4 Manfaat Penulisan

Manfaat yang hendak dicapai dalam penelitian ini meliputi:

1 Manfaat Praktis:

Sebagai alternatif pendanaan yang digunakan Industri Kreatif (UMKM) agar lebih produktif dan memperluas pangsa pasar, serta Memperoleh program pendampingan dalam pengelolan keuangan atau pembukuan.

2 Manfaat Teoritis:

a. Bagi pemilik modal: sebagai ajang berinvestasi pada industri keatif (UMKM) dengan memanfaatkan program equity crowdfunding.

b. Bagi akademisi: Sebagai sarana dalam Peningkatan kualitas SDM dan Ruang belajar dalam melaksanakan studi lapangan serta pembaharuan.

c. Bagi Pemerintah: Meningkatakan pertumbuhan ekonomi pada sektor UMKM serta Menciptakan kualitas dan daya saing UMKM setelah masa pandemi

BAB II

KAJIAN PUSTAKA

2.1 Ekonomi Kreatif

Ekonomi kreatif merupakan suatu perwujudan nilai tambah dari suatu gagasan atau ide yang mengandung keaslian, muncul dari kreativitas intelektual manusia, berdasarkan ilmu pengetahuan, keterampilan, serta warisan budaya, dan teknologi kekayaan intelektual. Ekonomi kreatif diartikan sebagai kegiatan ekonomi yang mengutamakan pada kreativitas berfikir untuk menciptakan sesuatu yang baru dan berbeda yang memiliki nilai dan bersifat komersial. Ekonomi kreatif sebagai era baru yang mengintensifkan informasi kreativitas dengan mengandalkan ide dari sumberdaya manusia sebagai faktor produksi utama dalam suatu kegiatan ekonominya. Terdapat tiga pokok yang menjadi dasar ekonomi kreatif, antara lain kreativitas, penemuan, dan inovasi.

Ekonomi kreatif berperan dalam perekonomian suatu bangsa terutama dalam menghasilkan pendapatan, menciptakan lapangan kerja, meningkatkan hasil ekspor, meningkatan teknologi, menambah kekayaan intelektual, dan peran sosial lainnya. Karena itu, ekonomi kreatif dapat dipandang sebagai penggerak pertumbuhan suatu bangsa.

Industri kreatif adalah bagian yang tak terpisahkan dari ekonomi kreatif.

Indonesia menyadari bahwa ekonomi kreatif yang berfokus pada penciptaan barang dan jasa dengan mengandalkan keahlian, bakat, kreativitas sebagai kekayaan intelektual, intelektual yang dimaksud adalah harapan bagi ekonomi untuk bangkit, bersaing, dan meraih keunggulan dalam ekonomi global.

Dapat disimpulkan, bahwa industri yang berasal dari kreativitas individu, talenta, bakat, dan keterampilan dalam produksi sampai distribusi barang dan jasa yang berpotensi meningkatkan kesejahteraan.

Industri memiliki peranan penting dalam perekonomian nasional maupun global karena memberikan kontribusi terhadap berbagai aspek kehidupan baik secara ekonomi maupun non-ekonomi. Secara ekonomi, industri kreatif berperan dalam menciptakan iklim bisnis, penciptaan lapangan kerja, menumbuhkan inovasi dan kreativitas, pencipta sumber daya yang terbarukan, dan berkontiribusi positif terhadap pendapatan nasional bruto.

Adapun sektor-sektor dalam industri kreatif ada 14, yakni periklanan;

arsitektur; desain; pasar barang seni; musik; fashion; permainan interaktif;

video, film, dan fotografi; layanan komputer dan piranti lunak; riset dan pengembangan; penerbitan dan percetakan; seni pertunjukan; televisi dan radio; kerajinan

2.2 Definisi Usaha Mikro, Kecil, dan Menengah (UMKM)

UMKM adalah unit usaha produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha disemua sektor ekonomi. Pada prinsipnya pembedaan antara usaha mikro, usaha kecil, usaha menengah, dan usaha besar pada umumnya didasarkan pada nilai aset awal, omset rata-rata per tahun, atau jumlah pekerja tetap. Di Indonesia, definisi UMKM diatur dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang UMKM. Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang UMKM, maka definisi dari masing-masing usaha adalah sebagai berikut:

a. Usaha mikro adalah usaha dengan kekayaan bersih dari 50 juta rupiah atau menghasilkan penjualan kurang dari 300 juta rupiah selama satu tahun.

b. Usaha kecil adalah usaha dengan kekayaan antara 50 sampai 500 juta rupiah atau menghasilkan penjualan antara 300 juta hingga 2,5 miliar rupiah selama satu tahun.

c. Usaha menengah adalah usaha dengan kekayaan antara 500 juta sampai 10 miliah rupiah atau menghasilkan penjualan antara 2,5 hingga 50 miliah rupiah selama satu tahun.

2.3 Perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM)

Pengembangan UMKM adalah suatu tindakan atau proses untuk memajukan kondisi UMKM kearah yang lebih baik, sehingga UMKM dapat lebih baik menyesuaikan dengan teknologi, pasar, dan tantangan yang baru serta perputaran yang cepat dari perubahan yang terjadi. Pengembangan usaha mikro, kecil,dan menengah (UMKM) merupakan komponen penting dalam program pembangunan nasional untuk meletakkan landasan pembangunan ekonomi yang berkelanjutan dan berkeadilan. Adapun yang menjadi sasaran dalam upaya pengembangan dan pembinaan UMKM, yaitu:

a. Tercapainya usaha dan lapangan kerja yang luas.

b. Tercapainya peningkatan pendapatan masyarakat.

c. Terwujudnya UMKM yang semakin efesien dan mampu berkembang mandiri.

d. Terwujudnya penyebaran industri yang merata.

e. Tercapainya peningkatan kemampuan UMKM dalam aspek penyediaan produk jadi, bahan baku baik untuk pasar dalam negeri maupun impor.

Inti dari pembinaan dan pengembangan UMKM pada dasarnya terletak pada upaya untuk meningkatkan kualitas sumber daya manusia. Dengan adanya sumber daya manusia yang bermutu, maka UMKM akan dapat tumbuh dan berkembang menjadi UMKM yang tangguh.

2.4 Financial Technology

Fintech merupakan implementasi dan pemanfaatan teknologi untuk peningkatan layanan jasa perbankan dan keuangan yang umumnya dilakukan oleh perusahaan rintisan (stratup) yang memanfaatkan teknologi software, internet, dan komunikasi. Bentuk dasar Fintech antara lain Pembayaran (digital wallets, Peer to Peer payments), Investasi (equality crowdfunding, Peer to Peer Landing), Pembiayaan (crowdfunding, micro-loans, credir facilities), Asuransi (risk management), Lintas proses (big data analysis, predictive modeling), Infrastruktur (security).

Fintech juga memiliki peran penting dalam mengubah perilaku konsumen serta ekspetasi konsumen diantaranya dapat mengakses data dan informasi kapan saja dan dimana saja, serta menyamaratakan bisnis besar dan kecil sehingga cenderung untuk memiliki ekspetasi tinggi meski terhadap bisnis kecil yang baru dibangun.

Selain itu, teknologi informasi juga sangat berperan penting terhadap keberadaan Fintech. Menurut Peraturan Otoritias Jasa Keuangan, teknologi informasi adalah suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, memproses, mengumumkan, menganalisis, dan/atau menyebarkan informasi di bidang layanan jasa keuangan.

Fintech dengan layanan keuangan seperti crowdfunding, mobile payments, dan jasa transfer uang menyebabkan revolusi dalam bisnis startup. Dengan crowdfunding, bisa memperoleh dana dari seluruh dunia dengan mudah, bahkan dari orang yang tidak dikenal sekalipun.

2.5 Perkembangan Crowdfunding dan Jenisnya

Urun dana atau crowdfunding adalah suatu alternatif metode pendanaan usaha yang berkembang pesat dan kian digemari baik di negara maju dan negara berkembang. Crowdfunding merupakan penggalangan dana dari masyarakat untuk membiayai suatu proyek, pinjaman kepada individual atau bisnis atau keperluan lain melalui platform berbasis internet. Menurut Oxford Dictionary crowdfunding adalah kegiatan pembiayaan proyek atau usaha ventura dengan penggalangan dana dari masyarakat yang masing-masing orangnya memberikan kontribusi relatif kecil biasanya melalui internet.

Crowdfunding adalah teknik pendanaan untuk proyek atau unit usaha yang melibatkan masyarakat secara luas. Menurut Lambert dan Scgeinbacher, crowdfunding adalah suatu panggilan, melalui internet, dalam penyediaan sumber pendanaan baik dalam bentuk donasi maupun dengan mekanisme reward dan/atau hak voting, untuk mendukung suatu kegiatan yang memiliki tujuan khusus.

Umumnya, crowfunding dikemas dalam sebuah platform web yang

menjadi bertemunya project owner dengan publik yang akan memberikan dana. Tiga komponen utama crowdfunding adalah initiator merupakan investee atau pihak yang membutuhkan dana, crowdfunding platform website atau juga disebut penyelenggara, investor atau pihak pemilik dana yang menyalurkan dana kepada investee.

Pada umumnya, crowdfunding dikelompokkan menurut tujuannya, dapat dibagi menjadi dua jenis, yaitu: Communiy Crowdfunding, dan Investmen Crowdfunding atau Financial Return Crowdfunding.

a. Community Crowdfunding

Community Crowdfunding untuk saat ini di Indonesia masih belum begitu popular. Namun, di negara maju yang rata-rata penduduknya berpenghasilan tinggi, masyarakatny memiliki kepedulian sosial yang lebih tinggi. Sehingga crowdfunding dapat digunakan sebagai penggalangan dana berbasis donasi (donation based crowdfunding) dan/atau penggalangan dana berbasis imbalan (reward based crowdfunding) guna pencapaian dan terlaksananya suatu tujuan positif. Pengagas ide suatu tujuan positif biasanya juga merupakan pemilik dan pelaksana proyek tersebut. Gagasan dan tujuan proyek tersebut biasanya mengandung ide pencapaian dengan tujuan kemanusiaan. Di Indonesia, pemilik proyek dapat berbadan hukum seperti yayasan dan/atau perkumpulan. Keduanya merupakan otoritas Kementerian Sosial.

Jenis-jenis community crowdfunding baik donation based crowdfunding maupun reward based crowdfunding merupakan perbuatan hukum pemberian hibah uang dari pemberi dana atau pemberi hibah yang juga disebut donator kepada penerima dana atau penerima hibah yang disebut penerima donasi. Sementara, community crowdfunding platform website merupakan penyelenggara/pengelola situs yang dalam hal ini merupakan pihak pengumpul dana sumbangan yang sekaligus merupakan penerima kuasa dari penerima dana atau pihak pemilik proyek yang mengajukan pendanaan.

Perbedaan keduanya adalah pada ketersediaan imbalan oleh penerima dana biasanya sebagai tanda terima kasih dan pemberian manfaat kepada pemberi dana.

b. Investment Crowdfunding

Investment crowdfunding atau financial return crowdfunding bertujuan untuk menggalang dana guna mendapatkan keuntungan.

Salah satu unsur utama investment crowdfunding adalah berbasis internet. Oleh karena itu, investment crowdfunding merupakan bagian dari fintech atau penyelenggaraan sistem keuangan berbasis teknologi.

Penyelenggaraan teknologi finansial diatur di dalam Peraturan Bank Indonesia 19/12/PBI/2017 tentang Penyelanggaraan Teknologi Finansial (selanjutnya disingkat PBI No. 19/12/PBI/2017). Menurut ketentuan umum, Pasal 1 Angka 1 PBI No. 19/12/PBI/2017, teknologi finansial adalah penggunaan teknologi dalam sistem kauangan yang menghasilkan produk, layanan, teknologi, dan model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaram, keamanan, dan keandalan sistem pembayaran. Namun Bank Indonesia, tidak memiliki wewenang untuk mengawasi kegiatan investasi sebagaimana tujuan investment crowdfunding. Oleh karena itu, OJK sebagai lembaga yang memiliki fungsi, tugas dan wewenang sebagaimana diatur di dalam Undang- Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan untuk menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan, diantaranya sektor Pasar Modal. Perkembangan investmen crowdfunding terus mengalami pembaharuan, namun saat ini yang terdapat di masyarakat sebagaimana terlah diatur oleh OJK adalah sebagai berikut:

1) Peer to peer lending (P2P Lending), merupakan layanan pinjam meminjam uang berbasis teknologi informasi, diatur di dalam POJK No. 77/POJK.01/2016.

2) Equity crowdfunding, merupakan layanan urun dana melalui penawaran saham berbasis teknologi infomasi diatur di dalam POJK No. 37/POK/04/2018.

Mekanisme layanan equity crowdfunding memiliki banyak kesamaan dengan penawaran umum di pasar modal, hanya saja penyelenggaraannya lebih sederhana baik secara kelembagaan ataupun lembaga penunjangnya, orientasi modal yang dihimpun, dan subyek penerima modalnya. Subyek penerima modal dalam hal ini disebut sebagai penerbit. Sesuai dengan ketentuan Pasal 1 angka 7 POJK No.37/POJK. 04/2018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi, penerbit adalah badan hukum Indonesia berbentuk perseroan terbatasa yang melakukan penjualan sahamnya melalui Penyelenggara Layanan Urun Dana. Dilanjutkan di Pasal 4 POJK 37/POJK.04/2018, penerbit bukan merupakan perusahaan publik sebagaimana dimaksud dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, ketentuan batas maksimum nilai saham yang ditawarkan oleh penerbit melalui Equity Crowdfunding tidak boleh

lebih dari enam miliar rupiah dalam jangka waktu 12 bulan. Dalam hal ini pemilik equity crowdfunding atau penyelenggaraan layanan urun dana melalui penawaran saham berperan sebagai penjamin emisi efek. Penerbit dan penyelenggara melalui kesepakatan dapat menentukan jumlah minimum dana yang harus diperoleh dalam penawaran saham melalui equity crowdfunding platform, dan berbeda dengan perjanjian penjaminan emisi efek dalam penawaran perdana, penyelenggara sebagai penjamin emisi efek tidak memiliki opsi tetapi menjalankan fungsinya dengan komitmen penuh terhadap jumlah minimum dana yang diperoleh.

Dan apabila jumlah minimum dana sebagaimana yang telah disepakati tidak terpenuhi, maka penawaran saham melalui equity crowdfunding menjadi batal demi hukum dan penyelenggara wajib mengembalikan dana kepada pemodal beserta seluruh manfaat yang timbul dari dana tersebut selambat-lambatnya dua hari kerja setelah penawaran saham tersebut batal demi hukum. Demi adanya kepastian terhadap prestasi penyelenggara, masa penawaran saham ditentukan paling lama tiga puluh hari. Selama masa penawaran saham melalui equity crowdfunding, penerbit dilarang membatalkan penawaran sahamnya sampai dengan berakhirnya masa penawaran saham tersebut.

Pemodal merupakan pihak yang melakukan pembelian saham penerbit melalui equity crowdfunding. Pemodal haruslah subyek hukum (baik orang perorangan maupun badan hukum) yang memiliki kemampuan juga diatur kriterianya adalah pemodal yang memiliki penghasilan sampai dengan lima ratus juta rupiah per tahun, dapat membeli saham equity crowdfunding paling banyak 5% dari total penghasilannya per tahun dan bagi pemodal yang berpenghasilan lebih dari lima ratus juta rupiah per tahun dapat membeli saham equiy crowdfunding paling banyak 10% dari total penghasilannya per tahun. Perlindungan hukum bagi pemodal saat ini ditentukan di dalam Pasal 42 POJK No. 37/POJK.04/2018 bahwa pemodal dapat membatalkan rencana pembelian saham melalui situs equity crowdfunding platform dalam jangka waktu 48 jam setelah melakukan pembelian saham dan sebelum penyelesaian atas transaksi dilakukan melalui penyelenggara.

BAB III

METODE PENULISAN

3.1 Teknik Pengumpulan Data

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriptif. Metode penelitian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya. Menurut Sugiyono, metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random.

3.2 Teknik Pengolahan Data

Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan kuantitatif yaitu metode yang bertujuan mendeskripsikan atau memberi gambaran terhadap suatu objek penelitian yang diteliti melalui sampel atau data yang telah terkumpul dan membuat kesimpulan yang berlaku umum (Sugiyono,2015). Sedangkan, analisis deskriptif adalah bentuk analisis data penelitian untuk menguji generalisasi hasil penelitian berdasarkan satu sampel. Analisis deskriptif menggunakan satu variabel atau lebih bersifat mandiri, oleh karena itu analisis ini tidak berbentuk perbandingan atau hubungan (Iqbal Hasan, 2004)

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitia ini menggunakan data sekunder. Data sekunder adalah data yang diperoleh melalui media perantara atau tidak secara langsung, yang berupa buku, catatan, bukti yang telah ada atau arsip yang dipublikasikan maupun yang tidak dipublikasikan secara langsung. Pada penelitian ini data sekunder diperoleh dari Bank Indonesia, Otoritas Jasa Keuangan, Badan Statistik, Kementerian Koperasi dan UMKM, Kementerian Komunikasi, dan Badan Ekonomi Kreatif.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Implementasi Konsep Mitra Lapak Berbasis Investasi Equity Crowdfunding Sebagai Upaya Untuk Mendorong Ekstensifikasi Pelaku Ekonomi Kreatif Guna Mengembangkan UMKM Indonesia di Masa Pandemi

Penularan virus corona yang cepat dan masif memaksa pemerintah menerapkan Pembatasan Sosial Berskala Besar (PSBB) yang berdampak pada matinya berbagai aktivitas bisnis pelaku UMKM. Dalam penerapannya, pemerintah menyadari bahwa kebijakan PSBB memiliki dampak yang begitu besar terhadap perekonomian. Hal ini terbukti dari perlambatan pertumbuhan ekonomi Indonesia. Badan Pusat Statistik (BPS) melaporkan pertumbuhan ekonomi pada kuartal II-2020 mengalami kontraksi sebesar 5,32%. Turunnya pertumbuhan ekonomi ini juga berdampak pada bisnis usaha mikro, kecil, dan menengah (UMKM) di Indonesia.

UMKM Indonesia banyak berkontribusi terhadap pertumbuhan ekonomi.

Menurut Kementerian Koperasi dan UKM, UMKM membuka lapangan kerja di Indonesia sebanyak 99,7%, sedangkan terhadap PDB kontribusi UMKM mencapai 60,34% dan ekspor sebesar 14,17% pada tahun 2019. Berkaca pada krisis moneter 1998 dan krisis keuangan global 2008, dimana perusahaan- perusahaan berskala besar banyak yang tumbang, sebaliknya UMKM merupakan penyelamat dan penopang perekonomian nasional. Ketangguhan UMKM menjadi modal utama, membahwa perekonomian nasional selamat dari krisis. UMKM saat itu mampu menggerakkan ekonomi akar rumput dan menjaga daya beli masyarakat. Namun, kini kondisinya jauh berbeda kala pandemi melanda. UMKM tak lagi tangguh, tidak dapat lagi diandalkan sebagai penopang perekonomian bangsa.

Menurut Ekonomi Indef, Tauhid Ahmad, sektor UMKM merupakan salah satu usaha yang paling terdampak akibat pandemi, ada beberapa sektor dari UMKM yang paling terdampak atau menurun pertumbuhannya pada triwulan II-2020 yakni meliputi industri hanya 2%, perdagangan 1,6%, pertanian 0,02%, serta makanan dan minuman 1,95%. Hal ini terjadi karena sejak berlakunya PSBB membuat ruang gerak UMKM sangat terbatas, seperti penyediaan bahan baku, pemasaran, dan sebagainya. Disamping juga ada faktor penurunan permintaan dari masyarakat serta banyak pelaku UMKM dari berbagai sektor tidak beroperasi maksimal bahkan keberlangsungan usaha pun terancam.

Menurut survey pada bulan April, kepada 571 perusahaan yang dilakukan oleh Program International Labour Organization (ILO) mengenai Kesinambungan Daya Saing dan Tanggung Jawab Perusahaan Indonesia,

sebanyak 90% perusahaan responden mengalami masalah keuangan karena pandemi, hal ini membutuhkan dukungan mendesak dari pemerintah dalam arus kas agar dapat bertahan. Dampak pandemi lainnya sekitar 3% perusahaan responden telah mengurangi jumlah pekerja dan banyak perusahaan lainnya berencana melakukan hal yang sama. Untuk mengurangi dampak pandemi ini, pemerintah telah merencanakan beberapa stimulus. Dalah satunya berupa program pemulihan ekonomi sebesar Rp 150 triliun, yang akan digelontorkan untuk restrukturisasi hutang atau upaya perbaikan bagi debitur yang kesulitan membayar hutang. Upaya ini bisa berupa pengurangan bunga, perpanjangan jangka waktu kredit, sampai mengubah hutang menjadi saham perusahaan.

Namun, faktanya bantuan tersebut kurang tepat sasaran, karena ada permasalahan mendasar yakni hutang pelaku UMKM yang belum terpecahkan, selain itu di masa pandemi ini sangat sulit untuk pelaku UMKM untuk mengembangkan usahanya, karena terasandung banyak kendala terutama permasalahan permodalan.

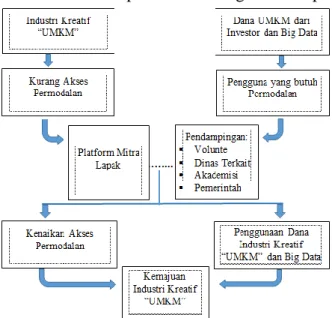

Dari penjabaran permasalahan yang dialami oleh UMKM, salah satu solusi yang bisa diimplementasikan adalah dengan pengaplikasian investasi jenis urun dana atau equity crowdfunding yang dapat menjadi alternatif dari permasalahan keuangan pelaku UMKM di masa pandemi. Mitra Lapak sebagai salah satu platform equity crowdfunding menyediakan tempat bagi pelaku UMKM dan investor bertemu untuk berinvestasi secara online. Dengan adanya, Mitra Lapak diharapkan pelaku UMKM dalam jangka pendek mampu untuk mengatasi permasalahan keuangan selama masa pandemi dan untuk jangka panjang pelaku UMKM mampu melakukan ekstensifikasi (pengembangan) usaha.

Gambar 1. Konsep Crowdfunding Mitra Lapak

Sumber : Analisis Penulis

4.2 Skema Mitra Lapak

Mitra Lapak merupakan platform investasi urun dana atau equity crowdfunding yang konsep keseuruhan hampir sama dengan saham, dengan tujuan membantu pelaku UMKM untuk menuntaskan permasalahan di masa pandemi dan diharapkan mampu mengembangkan usahanya dalam jangka panjang. Mitra Lapak digunakan berperan sebagai perantara bertemunya pelaku UMKM dan investor, dalam pelaksanannya pelaku UMKM yang ingin mengajukan investasi di Mitra Lapak akan melalui seleksi dan screening ketat, hal ini dilakukan untuk mendapatkan kepercayaan dari investor yang akan menanamkan investasi. Screening dilakukan dalam beberapa tahapan, dan setelahnya proses verifikasi untuk mendapatkan investor butuh waktu maksimal dua hari kerja. Investor bebas memilih jenis usaha yang ingin diinvestasikan, dan Mitra Lapak menyediakan informasi untuk para investor mengakses usaha yang ingin diinvestasikan, informasi tersebut meliputi laporan keuangan, proyeksi jangka panjang pelaku usaha, hingga dana yang dibutuhkan.

Pelaku UMKM yang sudah mendapatkan investasi dari investor tetap dipantau oleh pihak dari Mitra Lapak, pihak Mitra Lapak menyediakan volunteer yang tugasnya untuk membantu pelaku UMKM yang diberi investasi untuk menggunakan dananya secara produktif dan berguna untuk mengembangkan usahanya. Secara spesifik tugas Volunteer ini membantu pelaku UMKM untuk menganalisis, perencanaan, organisir, aktualisasi, hingga evaluasi pelaku UMKM.

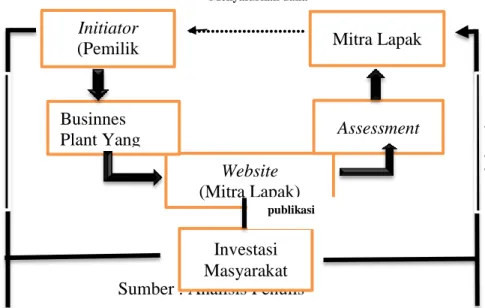

Secara strukturan, proses suatu kegiatan crowdfunsing memiliki tahapan sebagai berikut:

a. Initiator atau pemilik usaha menyampaikan ide, besaran target penggalangan dana yang dibutuhkan dan/atau proposal business plan dengan rincian rencana penggunaan dana tersebut kepada pemilik Mitra Lapak

b. Pengajuan dilakukan secara elektronik melalui website Mitra Lapak.

c. Mitra Lapak akan melakukan assessment terhadap initiator/pemilik usaha baik personal performance assessment, personal financial assessment, corporate financial assessment, termasuk juga default risk assessment terhadap proyek perencanaan penggunaan dana yang diajukan.

d. Apabila disetujui dan telah terjadi kesepakatan antara pemilik Mitra Lapak dengan pemilik usaha, maka Mitra Lapak akan menampilkan ide, rencana, atau proposal investasi initiator/pemilik usaha pada website Mitra Lapak.

e. Masyarakat umum yang mengakses website Mitra Lapak

mendapatkan informasi tentang penawaran proposal investasi.

f. Ketika tertarik, masyarkat umum dapat mendukung dengan cara menyalurkan uang untuk tujuan investasi.

g. Uang yang terkumpul diteruskan oleh Mitra Lapak kepada initiator/pemilik usaha

Gambar 2. Skema Mitra Lapak Menyalurkan dana

...

Sumber : Analisis Penulis 4.3 Kerangka Kerja Investasi Mitra Lapak

Konsep investasi di Mitra Lapak hampir sama dengan saham pada umumnya yakni melalu penyertaan modal. Dengan penyertaan modal, maka pihak investasi memiliki klaim atas pendapatan perusahaan. Untuk jumlah minimal investasi di Mitra Lapak, mengacu pada Peraturan Otoritas Jasa Keuangan (POJK) Nomor 37/POJK.04/2018 jumlah minimal pembelian saham adalah jumlah dana yang ditawarkan sebagai sisa maksimal pemilik saham atas nama masyarakat, sehingga minimal pembelian saham tiap penerbit bisa berbeda, akan tetapi di Mitra Lapak investor bisa melakukan investasi mulai dari Rp 10.000, karena tujuan awal dari Mitra Lapak adalah mengajak mahasiswa untuk berinvestasi, investasi yang dilakukan juga akan membantu jalannya usaha bagi pelaku UMKM. Minimum pembelian saham di Mitra Lapak dapat menggunakan sistem Dynamic Minimum Investment, dimana jika ada seorang pemodal yag membeli lebih dari batas minimum pembelian (memborong saham) maka otomatis mengurangi jumlah sisa saham dibagi dengan sisa kuta pemilik sahamnya. Sehingga minimum pembelian semakin terjangkau. Contohnya, jika sebuha usaha menginginkan pemilik saham mereka adalah 300 orang, kemudian menjual saham dengan nilai 600 juta. Dan sudah ada 10 orang pemilik saham, berarti kuota pemilik sahamnya tinggal 290. Maka minimum pembelian penawaran saham adalah 600jt/290 = Rp

Initiator (Pemilik

Usaha)

Website (Mitra Lapak) Businnes

Plant Yang Diajukan

Assessment

Investasi Masyarakat

Mitra Lapak

mencari investor penghubung investor

publikasi

2.000.000 (dibulatkan). Sedangkan untuk maksimal pembelian saham mengacu pada ketentuan POJK 37 Pasal 42 Ayat 2, dimana limit maksimal pembelian saham berdasarkan penghasilan pemodal. Untuk penarikan dana dapat diajukan setelah melengkapi pengajuan penarikan data. Setelah itu, Mitra Lapak akan memproses dalam jangka watu 1 hari kerja hingga dana masuk ke rekening pembeli saham.

Pada prinsipnya, besaran dividen yang dibagikan kepada pemodal diputuskan melalui mekanisme RUPS. Namun, dalam rangka penawaran saham ini, penerbit dapat menangkan kebijakan dividengna di dalam prospektus. Potensi dan resiko setiap bisnis berbeda-beda, sehingga bisa saja saham yang dimiliki pemilik saham merugi atau justru mendapatkan hasil lebih dari yang diproyeksikan. Jadwal dividen di masing-masing penerbit berbeda- beda. Ada yang setiap bulan sekali dan ada yang 12 bulan. Periode dividen tersebut akan dicantumkan pada prospektus ketika awal bisnisnya ditawarkan kepada publik akan tetapi pembagian dividen di Mitra Lapak akan diupayakan dalam jangka waktu 6 hingga 8 bulan. Untuk perhitungan dividen, penerbit akan memutuskan jumlah dividen yang dibagikan setelah melalui mekanisme RUPS dan atau berpedoman pada kebijkan dividen pada prospektus.

Selanjutnya, jumlah dividen yang dibagikan tersebut akan didistribusikan secara proporsional sesuai dengan kepemilikan saham melalui pihak Mitra Lapak. Dalam regulasi saat ini, juga mengatur tentang tax dividen yang bersifat final. Artinya, nilai dividen yang diterima pemodal merupakan nilai dividen final (setelah dikurangi tax dividen).

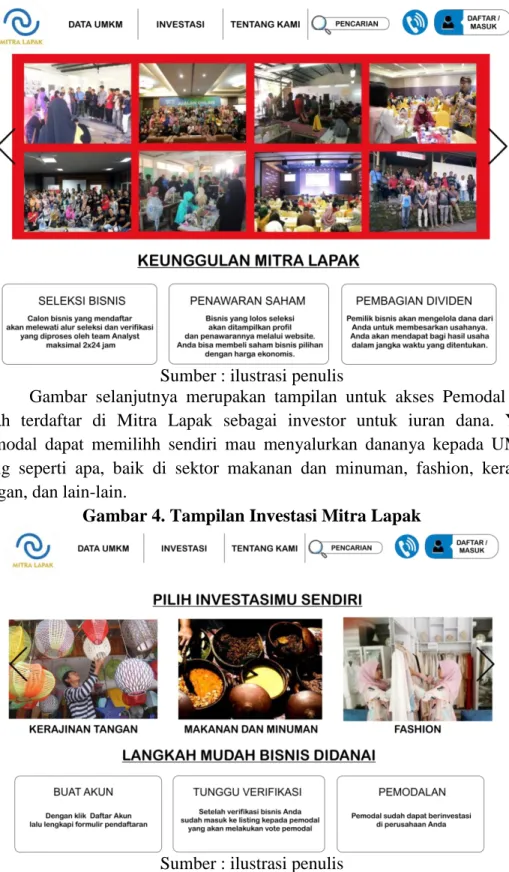

4.4 Desain Tampilan Mitra Lapak

Tampilan halaman depan Mitra Lapak berisi tentang fitur informasi yang dapat berganti-ganti. Pada menu menampilkan Logo yang tentu sebagai beranda, berisikan profil-profil sekilas tentang UMKM, keunggulan Mitra Lapak, dan informasi-informasi mengenai Mitra Lapak. Terdapat menu investasi berisikan UMKM yang telah tervalidasi untuk terhubung kepada pemodal, tata cara berinvestasi. Pada menu tentang kami akan menampilkan sekumpulan data tentang Mitra Lapak mulai dari peta kantor, email, fax, dan narahubung. Pada menu pencarian akan dimudahkan dalam pencarian data umkm yang telah terdaftar dan terverifikasi pada Mitra Lapak. Tampilan ini dapat diakses oleh Mitra, Volunteer, ataupun Pemodal.

Gambar 3. Tampilan Awal Mitra Lapak

Sumber : ilustrasi penulis

Gambar selanjutnya merupakan tampilan untuk akses Pemodal yang telah terdaftar di Mitra Lapak sebagai investor untuk iuran dana. Yakni pemodal dapat memilihh sendiri mau menyalurkan dananya kepada UMKM yang seperti apa, baik di sektor makanan dan minuman, fashion, kerajinan tangan, dan lain-lain.

Gambar 4. Tampilan Investasi Mitra Lapak

Sumber : ilustrasi penulis

Gambar 5. Tampilan untuk volunteer

Sumber : Ilustrasi Penulis

Selain itu juga terdapat tampilan untuk akses volunteer dalam mengevaluasi sejauh mana perkembangan UMKM yang terverifikasi oleh Tim Mitra Lapak. Volunteer ini dijaring dari mahasiswa yang mendaftar dan mengikuti proses seleksi kepada Mitra Lapak, sehingga mendaptkan materi pendampinagan. Dan dilanjutkan volunteer ikut mendampingi UMKM dalam kesulitan membuat pemubukuan, dan marketing.

Pendampingan juga tetap dilakukan secara online dengan membalas pesan konsultasi yang masuk. Disediakan juga forum volunteer untuk berdiskusi dengan sesama volunteer dan pihak koperasi syariah terkait pendampingan.

4.5 Keterkaitan Stakeholder dalam Implementasi Konsep Mitra Lapak

Dalam mengimplementasikan konsep equity crowdfounding di Mitra Lapak yang berbasis fintech ini perlu adanya sinergi dan dukungan antar stakeholder. Pihak- pihak yang berkepentingan ini antara lain sebagai berikut:

1. Pemerintah, khususnya Kementerian Komunikasi dan Informatika (KOMINFO), Otoritas Jasa Kuangan (OJK), Bank Indonesia (BI), Kementrian Koperasi dan UMKM untuk bisa saling kerjasama dalam pengaplikasian konsep dari Mitra Lapak.

2. Investor, sebagai pelaku dan berperan untuk pemberi modal dalam UMKM.

3. Akademisi. Berperan mendampingi UMKM dalam mengelola usaha dan keuangan guna mempermudah akses dalam kemajuanya.

4. Masayarakat, berperan sebagai pelaku yang memiliki industri kreatif yaitu UMKM dan melakukan inovasi untuk menciptakan lapangan kerja sendiri dimana membutuhkan akses permodalan untuk mengembangkanya.

5. Penyedia layanan online, berperan memberikan informasi mengenai Big Data dan akses keuangan kepada masyarakat umum.

Dengan adanya sinergi dan jalinan stakeholder yang kuat maka akan mampu mengimplementasikan konsep dari Mitra Lapak yang berbasis fintech ini, diharapkan dapat memajukan industry kreatif khususnya UMKM dan meningkatkan perekonomian yang ada di Indonesia yang tengah berada dimasa pandemi Covid-19.

BAB V PENUTUP

5.1 Kesimpulan

1 Usaha Mikro Kecil dan Menengah (UMKM) memberikan kontribusi yang signifikan terhadap perekonomian di Indonesia dan tahan banting akan krisis, terbukti dengan rekasanya UMKM ketika adanya krisis moneter tahun 1998 dan krisis keuangan tahun 2008. Namun, kondisi UMKM yang perkasa juga mengalami beberapa hambatan. Salah satu hambatan yang sering terjadi pada pelaku UMKM adalah pemasaran dan permodalan. Sejak diumumkannya COVID 19 pertama kali oleh pemerintah bulan Februari, UMKM yang perkasa jika disandung krisis mulai tumbang, berbagai cara dilakukan pemerintah dalam mengatasi pandemi ini, salah satunya dengan memberikan stimulus pada pelaku UMKM, akan tetapi stimulus ini tidak tepat sasaran. Karena, permasalahan mendasar dari UMKM adalah terbelitnya hutang modal yang juga menghambat UMKM untuk melakukan ekstensifikasi usaha.

2 Mitra Lapak merupakan gagasan pengelolaan keuangan berbasis fintech untuk membantu pelaku UMKM selama masa pandemi dengan tujuan jangka panjang yakni perluasan usaha. Gagasan ini dikemas dengan menggunakan website sehingga memudahkan untuk diakses masyarakat sehingga diharapkan mampu menjadi solusi dalam masa pandemi.

3 Skema Mitra Lapak yang dikonsep atas sinergitas dan dukungan stakeholder antara Pemerintah (KOMINFO, OJK, BI, Kementrian Koperasi dan UMKM), investor, akademisi, masyarakat yang berperan sebagai pelaku industri kreatif. Pada platform Mitra Lapak selain menyediakan akses pembiayaan dengan cara urun dana, juga sebagai ajang promosi dan memberikan informasi UMKM. Untuk menyukseskan ide gagasan tersebut perlu adanya sinergitas antar semua stakeholder agar mampu mengembangkan UMKM Indonesia.

5.2 Saran

Dari hasil penelitian dan pembahasan, berikut rekomendaasi Mitra Lapak sebagai gagasan pengaplikasian equity crowdfunding untuk mendorong ekstensifikasi pelaku ekonomi kreatif guna mengembangkan UMKM Indonesia pada masa pandemi covid-19 adalah sebagai berikut :

1 Pelaku UMKM di industri kreatif seharusnya mampu memanfaatkan peluang untuk mendapatkan akses pembiayaan dengan aplikasi equity crowdfunding melalui Mitra Lapak untuk melebarkan sayap usaha.

2 OJK di bawah pantuan Bank Indonesia sebagai regulator seharusnya

meningkatkan dukungannya melalui inovasi khususnya dalam bidang fintech yang dikembangkan oleh anak bangsa seperti Mitra Lapak.

3 Dalam pengaplikasian Mitra Lapak melibatkan beberapa stakeholders yang diharapkan dapat bekerja sama untuk terciptanya sinergitas dan tujuan mengembangkan UMKM Indonesia terutama pada saat pandemi.

DAFTAR PUSTAKA

Badan Ekonomi Kreatif dan Badan Pusat Statistik. (2017). Data Statistik dan Hasil Survey Ekonomi Kreatif. Jakarta: Badan Ekonomi Kreatif (Statistika, 2017)Undang-Undang Nomor 20 Tahun 208 Tentang Usaha Mikro, Kecil, dan Menengah

Carunia Mulya Firdausy. 2017. Strategi Pengembangan Ekonomi Kreatif di Indonesia. Jakarta:Yayasan Pustaka Ohor IndonesiaHutomo, Cindy Indudewi. 2019. Layanan Urunan Dana Melalui Penawaran Saham Berbasis Teknologi Informasi (Equity Crowdfunding).

Jurnlas Perspektif. Volume 24 Nomor 2

Creswell, John W. 2015. Penelitian Kualitatif & Desain Riset. Yogyakarta : Pustaka Pelajar, 2015.

Mari Elka Pangestu. 2008. Studi Industri Kreatif Indonesia. Departemen Perdagangan RI

M. Chatib Basri dkk. 2012. Rumah Ekonomi Rumah Budaya: Membawa Kebijakan Perdagangan Indonesia. Jakarta: PT Gramedia Pustaka Utama.

M.T Ritonga. 2000. Pengetahuan Sosial Ekonomi. Jakarta:Erlangga Peraturan Bank Indonesia No.19/12/PBI/2017 tentang Penyelenggaraan

Teknologi Finansial

Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor

13/Pojk.02/2018 Tentang Inovasi Keuangan Digital Di Sektor Jasa Keuangan

Persada Sung, M. (2015). A Study Of Adults’ Perception And Needs For Smart Learning. Procedia - Social and Behavioral Sciences 191 (hal.

115-120). Elsevier Ltd.

Rahmawati, T., & Puspasari, O. R. (2017). IMPLEMENTASI SAK ETAP DAN KUALITAS LAPORAN KEUANGAN UMKM. Jurnal Kajian Akuntansi, Vol 1, (1), 45-58.

Statistika, Badan Ekonomi Kreatif dan Badan Pusat. 2017. Data Statistik dan Survey Ekonomi Kreatif. Jakarta : Badan Ekonomi Kreatif, 2017.

Santoso, b. 2018. Permudah belajar biologi smart learning memakai smartphone.

http://www.jawapos.com/read/2016/12/21/72300/budi-santoso-

permudah- belajar-biologi-smart-learning-pakai-smartphone.

Diakses pada 5 September 2018

Soeharto, I, (2004), Metode Penelitian Sosial, Jakarta, PT Raja Grafindo Straus, Anselm and Juliet, Corbin. 2017. Dasar-dasar Penelitian Kualitatif.

Yogyakarta : Pustaka Pelajar, 2017.

Sugiyono. 2015. Metode Penelitian . Bandung : Alfabeta, 2015.

Toffler, Alvin, (1970), Future Shock, Los Angeles, California.

Undang-Undang Republik Indonesia No.20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah. Jakarta.

Undang-undang Republik Indonesia No. 25 tahun 1992 Tentang Perkoperasian. terbitan Dinas Koperasi Kota Bandung.

Undang-Undang Republik Indonesia Pasal 1 Tahun 2015 Tentang Ekonomi Kreatif

Wirartha, I Made. 2006. Metodologi Penelitian Sosial Ekonomi.

Yogyakarta: Andi Offset, 2006.

Lampiran 1. Biodata Ketua dan Anggota

Identitas Diri Ketua

Nama Lengkap Eva Alfiatus Solikhah

Jenis Kelamin Perempuan

Program Studi S1 Ekonomi

NIM 17081324019

Tempat dan Tanggal Lahir Surabaya, 8 Oktober 1999

E-mail [email protected]

Nomor Telepon/HP 081358826860

Kegiaan Kemahasiswaan Yang Pernah Diikuti

Jenis Kegiatan Status dalam Kegiatan

Waktu dan Tempat

LKTIN 2018 Ketua Pelaksana Surabaya,

Oktober 2018

Identitas Diri Anggota 1

Nama Lengkap Devi Ratnasari

Jenis Kelamin Perempuan

Program Studi S1 Ekonomi

NIM 17081324025

Tempat dan Tanggal Lahir Kediri, 31 Januari 1999

E-mail [email protected]

Nomor Telepon/HP 081336177861

Kegiaan Kemahasiswaan Yang Pernah Diikuti

Jenis Kegiatan Status dalam Kegiatan

Waktu dan Tempat

Identitas Diri Anggota 2

Nama Lengkap Meisyaroh Catur Wulandari

Jenis Kelamin Perempuan

Program Studi S1 Ekonomi

NIM 17081324008

Tempat dan Tanggal Lahir Tulungagung, 5 Mei 1999

E-mail [email protected] Nomor Telepon/HP 089634771477

Kegiaan Kemahasiswaan Yang Pernah Diikuti

Jenis Kegiatan Status dalam Kegiatan

Waktu dan Tempat Seminar Pendidikan dan

Kepemudaan

Ketua Pelaksana Unesa, 2

November 2019

Lampiran 2. Biodata Dosen Pendamping Identitas Diri

Nama Lengkap Ladi Wajuba Perdini Fisabilillah, S.Pd., M.SE.

Jenis Kelamin Perempuan Program Studi S1 Ekonomi

NIDN 0010059003

Tempat dan Tanggal Lahir

Surabaya, 10 Mei 1990

E-mail [email protected] Nomor Telepon/HP 085606138141

Riwayat Pendidikan

Gelar Akademik Sarjana Magister/S2 Doctor/S3

Nama Institusi UNESA UNAIR

Jurusan/Prodi Pendidikan Ekonomi

Ekonomi

Tahun Masuk-Lulus 2008-2012 2014-2016

Lampiran 3. Surat Pernyataan Keasliaan Karya Tulis Ilmiah LEMBAR PERNYATAAN ORISINALITAS

Yang bertanda tangan dibawah ini : Nama : Eva Alfiatus Solikhah Jurusan : Ilmu Ekonomi

Jabatan : Ketua Kelompok Nama : Devi Ratnasari Jurusan : Ilmu Ekonomi Jabatan : Anggota 1

Nama : Meisyaroh Catur Wulandari Jurusan : Ilmu Ekonomi

Jabatan : Anggota 2

Judul Karya Tulis Ilmiah : MITRA LAPAK : PENGAPLIKASIAN EQUITY CROWDFUNDING UNTUK MENDORONG EKSTENSIFIKASI PELAKU EKONOMI KREATIF GUNA MENGEMBANGKAN UMKM INDONESIA DI MASA PANDEMI.

Menyatakan bahwa karya tulis ilmiah tersebut adalah asli karya sendiri, bukan karya plagiasi, dan belum pernah dipublikasikan atau diikutkan pada lomba sejenis sebelumnya atau pada saat ini. Pernyataan ini kami buat dengan sebenar- benarnya dan apabila dikemudian hari terbukti tidak benar, saya bersedia menerima sanksi yang diterapkan oleh pihak panitia EINSTEIN UNESA 2020.

Demikian surat ini dibuat dengan sebenar-benarnya, untuk dapat dipergunakan sebagaimana mestinya.

Surabaya, 5 September 2020

Eva Alfiatus Solikhah NIM 17081324019

Lampiran 4. Copyright Transfer

SURAT PERNYATAAN

PENGALIHAN HAK CIPTA PUBLIKASI ILMIAH (Copyright Transfer)

Yang bertanda tangan dibawah ini : Nama : Eva Alfiatus Solikhah Jurusan : Ilmu Ekonomi

Jabatan : Ketua Kelompok Nama : Devi Ratnasari Jurusan : Ilmu Ekonomi Jabatan : Anggota 1

Nama : Meisyaroh Catur Wulandari Jurusan : Ilmu Ekonomi

Jabatan : Anggota 2

Judul Karya Tulis Ilmiah : MITRA LAPAK : PENGAPLIKASIAN EQUITY CROWDFUNDING UNTUK MENDORONG EKSTENSIFIKASI PELAKU EKONOMI KREATIF GUNA MENGEMBANGKAN UMKM INDONESIA DI MASA PANDEMI.

Menyatakan bahwa karya tulis ilmiah tersebut adalah asli dan penulis mengalihkan Hak Cipta naskah kepada Panitia EINSTEIN UNESA 2020 jika dan ketika naskah ini diterima untuk dipublikasikan. Setiap orang yang terdapat sebagai penulis pada naskah ini telah berkontribusi terhadap substansi dan intelektual, serta harus bertanggung jawab kepada publik. Jika dimasa mendatang terdapat pemberitahuan pelanggaran Hak Cipta maka merupakan tanggung jawab penulis, bukan tanggung jawab Panitia EINSTEIN 2020. Naskah ini berisikan karya yang belum pernah dipublikasi dan tidak sedang dipertimbngkan untuk dipublikasi pada lomba lain.

Surabaya, 5 September 2020

Eva Alfiatus Solikhah NIM. 17081324019