SKRIPSI

PENGARUH STRUKTUR CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, PRAKTIK MANAJEMEN LABA DAN

KARAKTERISTIK AUDITOR TERHADAP AUDIT FEE PADA PERUSAHAAN SEKTOR ANEKA

INDUSTRI YANG TERDAFTAR DI BEI PERIODE 2012-2016

OLEH :

SOFIA ANGELINA PANE 160522079

PROGRAM STUDI S-1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

27

ABSTRAK

PENGARUH STRUKTUR CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, PRAKTIK MANAJEMEN LABA DAN

KARAKTERISTIK AUDITOR TERHADAP AUDIT FEE PADA PERUSAHAAN SEKTOR ANEKA

INDUSTRI YANG TERDAFTAR DI BEI PERIODE 2012-2016

Penelitian ini bertujuan untuk menunjukkan pengaruh variabel komite audit, ukuran perusahaan, praktik manajemen laba dan karakteristik auditor terhadap audit fee pada perusahaan sektor aneka indsutri yang terdaftar di Bursa Efek Indonesia periode 2012-2016. Populasi dari penelitian ini sebanyak 37 perusahaan sektor aneka industri, dengan mengakses laporan keuangan tahunan melalui situs www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan menggunakan kriteria untuk penentuan sampel sehingga diperoleh 16 perusahaan sampel untuk 5 tahun pengamatan (2012 – 2016). Metode analisis data yang digunakan adalah metode regresi linear berganda.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda dengan software SPSS 18, hasil penelitian ini menunjukkan bahwa secara simultan komite audit, ukuran perusahaan, praktik manajemen laba dan karakteristik auditor berpengaruh positif terhadap audit fee. Uji parsial menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif terhadap audit fee pada tingkat signifikansi 5%. Sedangkan, komite audit, praktik manajemen laba dan karakteristik auditor tidak memiliki pengaruh signifikan terhadap audit fee pada tingkat signifikansi 5%.

Kata Kunci : Komite Audit, Ukuran Perusahaan, Praktik Manajemen Laba, Karakteristik Auditor, Audit Fee

ABSTRACT

EFFECT OF CORPORATE GOVERNANCE STRUCTURE, COMPANY SIZE, EARNINGS MANAGEMENT PRACTICES AND AUDITOR

CHARACTERISTICS ON AUDIT FEE ON VARIOUS INDUSTRY SECTORS LISTED IN INDONESIAN STOCK EXCHANGE PERIOD 2012-2016

This study aims to show the effect of variable audit comitte, company size, earnings management practices and auditor characteristics on audit fee on various industry sectors listed in the Indonesia Stock Exchange in the 2012-2016 period. The population of this study were 38 various industry sectors, by accessing financial statements through www.idx.co.id. The sampling method used was purposive sampling method using criteria for determining the sample so that 16 sample companies were obtained for 5 years of observation (2012 - 2016).

Data analysis method used is multiple linear regression method.

Based on the results of data processing using multiple linear regression method with SPSS 18 software, the result shows that simultanneously the audit comitte, company size, earnings management practices and auditor characteristics have positive effect on audit fee at a 5% significance level.

Partially, company size have a positive effect on audit fee, While, komite audit, earnings management practices and auditor characteristics have no effect on audit fee at a 5% significance level.

Keyword : Audit Comitte, Company Size, Earnings Management Practices, Auditor Characteristics, Audit Fee

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Tuhan Yang Maha Esa atas kasih dan karuniaNya yang telah memampukan penulis untuk dapat meyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Struktur Corporate Governance Ukuran Perusahaan, Praktik Manajemen Laba dan Karakteristik Auditor Terhadap Audit Fee Pada Perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia Periode 2012- 2016. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak.,CPA selaku Ketua Departemen / Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak. selaku Dosen Pembimbing yang telah memberikan bimbingan kepada penulis untuk menyelesaikan skripsi ini. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Penguji dan Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Pembanding

penulis yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Orangtua penulis yang terkasih, Ayahanda Basar Pane dan Ibunda Lasma Sihite, saudara penulis Silvestri Pane, Krisdayanti Pane, Rionaldo Pane dan Santa Grace Pane terima kasih atas segala kasih sayang dan dukungan melalui doa, cinta kasih, perhatian, dukungan baik secara materil dan formil, semangat dan pengorbanan yang selama ini telah diberikan.

5. Sahabat-sahabat dan teman-teman penulis terkasih Defi Widya, Patricia Sinaga, Sepida Sitanggang, Santa Tiominar Sitanggang, Reka Simanjorang, Sarita Ulina Br Bangun, Ayu Hardiyanti, Ria Ayu Valerria, Sonya Tarihoran, Ria Melina Sinambela, Era Iustitia Purba, Lasniar Simbolon, Ceperianus Gea, Genesa Rumapea, Arta, KMK St. Ignatius Loyola FEB USU, UKM St.Albertus Magnus USU, PMKRI Medan.

Terima kasih untuk segala partisipasi, doa, dukungan, semangat, dan hiburan untuk penulis tetap semangat dan terus berjuang dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi bermanfaat bagi pembaca.

Medan, Desember 2018 Penulis,

Sofia Angelina Pane

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ... ii

ABSTRACT .. ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Teori Keagenan ... 10

2.1.2 Audit Fee ... 13

2.1.3 Komite Audit ... 14

2.1.4 Ukuran Perusahaan... 15

2.1.5 Praktik Manajemen Laba ... 16

2.1.6 Karakteristik Auditor ... 17

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian ... 25

3.3 Jenis dan Sumber Data ... 25

3.4 Metode Pengumpulan Data ... 26

3.5 Definisi Operasional dan Skala Pengukuran Variabel ... 26

3.5.1 Variabel Dependen ... 26

3.5.2 Variabel Independen ... 27

3.5.2.1 Komite Audit ... 27

3.5.2.2 Ukuran Perusahaan... 27

3.5.2.3 Praktik Manajemen Laba ... 28

3.5.2.4 Kakteristik Auditor ... 29

3.5.3 Skala Pengukuran Variabel ... 30

3.6 Populasi dan Sampel Penelitian ... 30

3.6.1 Populasi ... 31

3.6.2 Sampel ... 31

3.7 Metode Analisis Data ... 34

3.7.1 Analisis Statistik Deskriptif ... 34

3.7.2 Uji Asumsi Klasik ... 34

3.7.2.1 Uji Normalitas ... 34

3.7.2.2 Uji Multikolinieritas ... 36

3.7.2.3 Uji Heteroskedastisitas ... 38

3.7.2.4 Uji Autokorelasi ... 39

3.7.3 Analisis Regresi Linier Berganda ... 40

3.8 Pengujian Hipoteis ... 41

3.8.1 Koefisien Determinasi (R2) ... 41

3.8.2 Uji Signifikansi Simultan (Uji-F) ... 42

3.8.3 Uji Signifikansi Parsial (Uji-t) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 45

4.2 Analisis Data... 45

4.2.1 Analisis Statistik Deskriptif... 45

4.2.2 Uji Asumsi Klasik ... 47

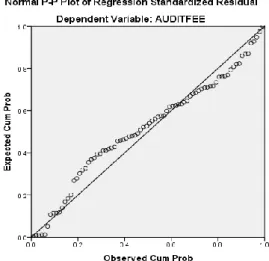

4.2.2.1 Uji Normalitas ... 47

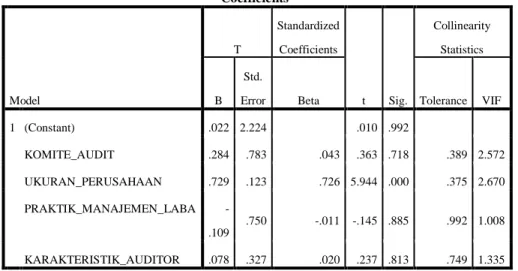

4.2.2.2 Uji Multikolineritas ... 50

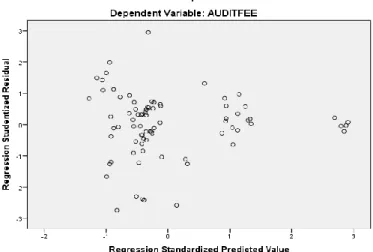

4.2.2.3 Uji Heteroskedastisitas ... 51

4.2.2.4 Uji Autokorelasi ... 52

4.2.3 Analisis Regresi Linear Berganda ... 53

4.2.4 Uji Hipotesis ... 55

4.2.4.1 Uji Koefisien Determinasi (R2) ... 55

4.2.4.2 Uji Signifikansi Simultan (Uji-F) ... 56

4.2.4.3 Uji Signifikansi Parsial (Uji-t) ... 57

4.3 ... Pembahasan Hasil Penelitian ... 61

4.3.1 Pengaruh Komite Audit terhadap Audit Fee... 61

4.3.2 Pengaruh Ukuran Perusahaan terhadap Audit Fee... 62

4.3.3.Pengaruh Praktik Manajemen Laba terhadap Audit Fee.... 63

4.3.4 Pengaruh Karakteristik Auditor terhadap Audit Fee... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 18

3.1 Skala Pengukuran Variabel ... 30

3.2 Daftar Populasi dan Sampel Penelitian ... 32

3.3 Dasar Pengambilan Keputusan Autokorelasi ... 40

4.1 Analisis Statistik Deskriptif ... 45

4.2 Analisis Deskriptif Frekuensi ... 46

4.3 Hasil Uji Komogorov-Smirnov ... 47

4.4 Hasil Uji Multikolinearitas ... 49

4.5 Hasil Uji Autokorelasi ... 52

4.6 Analisis Regresi Linear Berganda ... 52

4.7 Koefisien Determinasi (R2) ... 54

4.8 Uji Signifikansi Simultan (Uji-F) ... 56

4.9 Uji Signifikansi Parsial (Uji-t) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20

4.1 Grafik Histogram ... 48

4.2 Grafik Normal P-Plot ... 48

4.3 Grafik Scatter Plot ... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Jadwal Penelitian ... 71

II Daftar Perusahaan Yang Menjadi Sampel Penelitian ... 72

III Tabulasi Variabel Dependen ... 73

IV Tabulasi Variabel Inpenden tahun 2012-2016 ... 74

V Hasil Pengolahan SPSS ... 76

VI Tabel Uji Signifikansi Simultan (Uji F) ... 81

VI Tabel Uji Signifikansi Parsial (Uji t) ... 82

BAB I PENDAHULUAN

1.1 Latar Belakang

Audit adalah suatu ukuran jasa yang diberikan oleh Akuntan Publik beserta Tim Perikatan dari Kantor Akuntan Publik berdasarkan suatu surat perikatan yang bertujuan untuk memberikan opini auditor independen. Dimana audit dinyatakan apakah laporan keuangan yang diterbitkan suatu entitas telah disusun dan disajikan sesuai dengan kerangka pelaporan keuangan yang berlaku dalam rangka meningkatkan kredibilitas dan kualitas laporan keuangan tersebut. Audit fee adalah sejumlah biaya yang dikeluarkan perusahaan untuk membayar jasa yang dilakukan auditor eksternal (Immanuel dan Yuyeta 2014).

Auditor merupakan salah satu profesi yang memiliki tanggung jawab cukup besar dalam penerbitan laporan keuangan. Profesi seorang auditor juga menjadi kepercayaan masyarakat. Dalam menunjang keprofesionalan seorang auditor, audit melaksanakan tugas dan tanggung jawabnya tidak terlepas dari pedoman standar audit yang ditetapkan oleh Ikatan Akuntan Publik Indonesia (IAPI), yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan.

Audit laporan keuangan dilakukan oleh Akuntan Publik dengan mensyaratkan kompetensi, integritas dan independensi (Irsan, 2015). Akuntan publik wajib menjunjung tinggi sikap independen dan memastikan bahwa setiap penugasan dan hasil pekerjaannya terbebas dari pengaruh pihak manapun. Untuk menjaga persyaratan kompetensi, integritas dan independensi serta meningkatkan citra profesi akuntan publik maka perlu dirancang untuk menetapkan audit fee.

Dalam pengauditan suatu laporan keuangan, tentu perusahaan akan membayar jasa audit.

Fenomena mengenai besar atau kecilnya audit fee yang diterima oleh Akuntan Publik atas jasanya pada klien (auditee) yang tercantum dalam laporan keuangan masih sangat jarang. Perusahaan tidak mencantumkan rincian audit fee dalam laporan keuangan. Audit fee yang tercantum dalam laporan keuangan dinamakan professional fee. Audit fee tersebut hanyalah gambaran umum. Pada laporan keuangan terdapat beberapa perusahaan yang tidak mencantumkan besaran audit fee, padahal semua perusahaan diluar negeri telah mencantumkan besaran pembayaran audit fee dalam laporan keuangan. Permasalahan ini mungkin disebabkan oleh belum adanya peraturan yang mengatur besarnya audit fee yang harus ditagih oleh Akuntan Publik terhadap klien (auditee) atas jasa audit yang diberikannya, sehingga secara tidak langsung penetapan audit fee tergantung pada sistem tawar- menawar antara akuntan publik dengan kliennya (auditee),selain masih terjadi sistem tawar menawar, besarnya audit fee tidak tercantum secara terperinci didalam catatan atas laporan keuangan perusahaan. Audit fee masuk ke dalam beban umum dan administrasi dan ditulis dengan nama akun jasa profesional.

Hal ini dapat dibuktikan bahwasanya data yang diperoleh dari laporan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) hanya beberapa perusahaan yang mencantumkan audit fee secara terpisah dari akun profesioanal yang terdapat dalam catatan atas laporan keuangan perusahaan. Maka dari hal ini, terlihat fenomena belum adanya transparansi mengenai besaran audit fee di

Indonesia, dikarenakan pada dasarnya di Indonesia belum adanya ketentuan yang mengharuskan Kantor Akuntan Publik yang mempublikasikan besarnya audit fee yang diterima berdasarkan praktek yang sudah terjadi di negara-negara maju.

Pada tanggal 27 Januari 2016, Institut Akuntan Publik Indonesia menerbitkan Surat Keputusan No. KEP.95 / IAPI/II/2016 tentang Penentuan Imbalan Jasa Audit Laporan Keuangan. Dalam surat keputusan tersebut dijelaskan bahwa panduan ini dikeluarkan bagi seluruh anggota Ikatan Akuntan Publik Indonesia yang menjalankan praktek sebagai akuntan publik dalam menetapkan besarnya imbalan jasa yang wajar sesuai atas jasa profesioanal yang telah diberikan.

Permasalahan selanjutnya, jika seorang auditor melakukan pengauditan dengan harga terendah dikhawatirkan akan berdampak kurang baik pada kualitas audit. Tarif biaya audit harus diperhatikan sesuai banyak atau besarnya pengauditan tersebut. Kode Etik Akuntan Publik 2008, dimaksudkan untuk membantu anggota dalam menetapkan imbalan jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku.

Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor/akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku. Dalam menetapkan tarif audit, Akuntan Publik juga diharuskan melihat beberapa hal-hal penting, seperti kebutuhan klien, tugas

dan tanggung jawab menurut hukum (statutory duties), independen, tingkat keahlian (levels of expertise) dan tanggung jawab yang melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh Akuntan Publik dan stafnya untuk menyelesaikan pekerjaan, serta basis penetapan fee yang disepakati.

Faktor-faktor dalam penentuan audit fee cukup banyak sehingga memunculkan beberapa pengaruh kepada audit fee. Masalah audit fee memang masih sangat rentan karena fee dapat mempengaruhi independensi auditor. emakin besar jasa audit yang diberikan maka semakin besar fee yang diberikan oleh klien, dan indikasi hilangnya independensi auditor juga semakin tinggi (Rimawati, 2011).

Pengertian Corporate Governance (Keputusan Menteri Badan Usaha Milik Negara, Nomor : KEP-117/M-MBU/2002), adalah suatu proses dan struktur yang digunakan oleh organisasi BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Berdasarkan definisi tersebut, dapat disimpulkan bahwa corporate governance merupakan suatu sistem yang diterapkan oleh perusahaan untuk mengatur dan mengelola perusahaan secara efektif. Struktur Corporate governance bertujuan untuk melakukan pengawasan terhadap pengelolaan perusahaan apakah sudah seimbang dengan kepentingan para pemegang saham (Susiana dkk., 2007).

Komite Audit merupakan bagian penting dalam tata kelola perusahaan.

Komite audit dibentuk sebagai bagian dari komite yang ditugaskan untuk membantu menyelesaikan tugas yang dijalankan oleh dewan komisaris. Tanggung jawab komite audit yaitu mengendalikan struktur internal entitas, mengawasi perancangan laporan keuangan, serta sebagai mediator antara auditor eksternal dan internal. Perbedaan penelitian pengaruh ukuran komite audit terhadap audit fee yaitu penelitian Yulio (2016) menyimpulkan bahwa ukuran komite audit berpengaruh positif terhadap audit fee sedangkan penelitian Sukaniasih (2016) yang menyimpulkan bahwa ukuran komite audit berpengaruh negatif terhadap audit fee.

Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP (kantor akuntan publik). Ukuran perusahaan sangat menentukan lamanya proses audit yang pada akhirnya berdampak pada besarnya biaya audit. Semakin besar ukuran perusahaan yang diaudit, maka semakin besar pula fee yang harus dibayarkan. Perbedaan penelitian Irsan (2015) pengaruh ukuran perusahaan terhadap audit fee menyimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap audit fee sedangkan penelitian Rahayu (2017) yang menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap audit fee.

Manajemen laba adalah suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga meratakan, menaikkan, dan menurunkan laba (Schipper, 1989).Praktik manajemen laba adalah alternatif bagi manajemen untuk mengangkat nilai perusahaan. Tindakan manajemen laba oleh perusahaan adalah melanggar

Pernyataan Standar Akuntansi (PSAK) menyebabkan auditor eksternal akan memperluas scope pemeriksaan auditnya. Perluasan lingkup audit akan menyebabkan akuntan publik membutuhkan waktu audit yang lebih lama atau munculnya biaya-biaya lain yang dikeluarkan akibat kesalahan pernyataan manajemen. Perbedaan penelitian Pambudi dan Ghozali (2013) pengaruh praktik manajemen laba terhadap audit fee menyimpulkan bahwa manajemen laba memiliki pengaruh yang signifikan sedangkan hasil penelitian Immanuel dan Yuyeta (2014) menyimpulkan bahwa manajemen laba tidak memiliki pengaruh signifikan terhadap penentuan audit fee.

Diacon (2012) menyatakan bahwa Kantor Akuntan Publik merupakan bagian dari karakteristik auditor. Kantor Akuntan Publik (KAP) merupakan badan usaha yang didirikan berdasarkan hukum Indonesia dan telah mendapatkan izin usaha dari Menteri Keuangan, sebagai wadah bagi Akuntan Publik dalam memberikan jasanya. Pada umumnya perusahaan memilih menggunakan jasa auditor independen dari Kantor Akuntan Publik (KAP) untuk meningkatkan kredibilitas dari laporan keuangan tersebut. Perusahaan yang tiak menggunakan jasa auditor independen kemungkinan besar akan memiliki laporan keuangan dengan tingkat kredibilitas yang sangat kecil. Perbedaan penelitian Syahputra (2015) karakteristik auditor terhadap audit fee menyimpulkan bahwa karakteristik auditor berpengaruh secara signifikan terhadap audit fee sedangkan Irsan (2015) menyimpulkan bahwa karakteristik auditor tidak berpengaruh dan tidak signifikan terhadap audit fee berbeda dengan hasil penelitian

Berdasarkan latar belakang diatas bahwa terdapat ketidakkonsistenan sehingga belum terdapat kepastian arah. Ketidakkonsistenan hasil penelitian terdahulu membuat penelitian mengenai audit fee masih dianggap sebuah masalah yang menarik untuk diteliti. Penelitian ini merupakan replikasi dari penelitian yang telah ada sebelumnya yaitu penelitian Immanuel (2014) yaitu Analisis Faktor-faktor yang mempengaruhi Penetapan Audit. Penelitian ini menggunakan variabel tipe kepemilikan, ukuran perusahaan, anak perusahaan, kantor akuntan publik, manajemen laba. Hal yang membedakan penelitian terdahulu adalah beberapa variabel dan tahun pengamatan penelitian. Berdasarkan uraian tersebut maka peneliti termotivasi untuk meneliti dengan judul “Pengaruh Struktur Coporate Governance, Ukuran Perusahaan, Praktik Manajemen Laba dan

Karakteristik Auditor terhadap Audit Fee Pada Perusahaan Sektor Aneka Industri Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2016”.

1.2. Rumusan Masalah

1. Apakah Komite Audit berpengaruh terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

2. Apakah Ukuran Perusahaan berpengaruh terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

3. Apakah Praktik Manajemen Laba berpengaruh terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia

4. Apakah Karakteristik Auditor berpengaruh terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

5. Apakah Komite Audit, Ukuran Perusahaan, Praktik Manajemen Laba dan Karakteristik Auditor berpengaruh secara simultan terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh komite audit terhadap audit fee pada perusahaan sektor aneka industri periode 2012-2016.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap audit fee pada perusahaan sektor aneka industri periode 2012-2016.

3. Untuk mengetahui pengaruh praktik manajemen laba terhadap audit fee pada perusahaan sektor aneka industri periode 2012-2016.

4. Untuk mengetahui pengaruh karakteristik auditor terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

5. Untuk mengetahui pengaruh komite audit, ukuran perusahaan, praktik manajemen laba, karakteristik auditor secara simultan terhadap audit fee pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

1.4 Manfaat Penelitian

Berdasarkan penelitian ini, peneliti berharap dapat memberikan manfaat

beberapa pihak antara lain : 1 Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan pengetahuan serta pemahaman peneliti tentang ukuran komite audit, ukuran perusahaan, praktik manajemen laba dan karakteristik auditor terhadap audit fee.

2 Bagi Peneliti Selanjutnya

Penelitian ini diharapkan menjadi bahan refrensi tambahan untuk melakukan penelitian lebih lanjut. Penelitian ini diharapkan dapat menjadi salah satu dasar bagi penelitian selanjutnya.

3. Bagi Auditor

Hasil penelitian ini dapat bermanfaat sebagai pedoman, bahan pertimbangan, dan bahan refrensi, bagi auditor dalam melaksanakan proses auditnya terutama dalam penetapan audit fee (biaya audit) terhadap klien.

4. Bagi Akademisi

Hasil penelitian ini diharapkan bermanfaat sebagai sumber refrensi pengetahuan bagi penelitian yang berkaitan dengan audit fee.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) menjelaskan konsep hubungan kontraktual antara pihak principals dan pihak agents. Pihak principals adalah pihak yang memberikan mandat kepada pihak lain, yaitu agents untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan. Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori keagenan (agency theory), diasumsikan bahwa masing-masing pihak bertindak atas kepentingannya sendiri.

Eisenhardt (1989) menjelaskan bahwa teori agensi dilandasi oleh tiga asumsi yaitu asumsi tentang sifat manusia, asumsi tentang keorganisasian, dan asumsi tentang informasi. Asumsi tentang sifat dasar manusia terdiri dari (1) mementingkan diri sendiri (self interest); (2) memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality); dan (3) memilih untuk menghindari resiko (risk averse). Asumsi tentang keorganisasian adalah adanya konflik antara anggota organisasi, efisiensi sebagai kriteria produktivitas dan adanya kesenjangan informasi (assymetric information) antara prinsipal dan agent. Asumsi tentang informasi yang menanggap informasi sebagai komoditas yang dapat diperjualbelikan.

Dalam teori ini, dijelaskan bahwa ada konflik antara agent dengan principal yang berpotensi merugikan kedua belah pihak.

Anthony dan Govindarajan (2009) menjelaskan bahwa semua individu akan bertindak untuk kepentingan mereka sendiri. Agen menginginkan kompensasi yang tinggi atas pekerjaan yang telah dilaksanakan.

Kompensasi tersebut dapat berupa gaji, tunjangan, bonus, atau berbagai bentuk insentif lain diberikan oleh principal sehingga mendorong agent untuk meningkatkan kinerjanya. Di lain pihak, principal menginginkan pengembalian yang maksimum atas modal yang telah diberikan pada perusahaan.

Asymetric information (kesenjangan informasi) merupakan bentuk perbedaan kepentingan anatar principal (pemegang saham) dan agent (manajemen). Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Hubungan ini memunculkan kecenderungan perbedaan kepentingan karena pada prinsipnya manusia akan berusaha memaksimalkan utilitas bagi kepentingannya sendiri. Perbedaan ini membawa potensi terjadinya konflik (masalah keagenan) antara pemilik perusahaan atau investor dengan manajemen perusahaan, yang dapat menimbulkan atau memicu terjadinya biaya-biaya yang seharusnya tidak perlu terjadi dalam operasi perusahaan bila dikelola oleh pemiliknya sendiri.

Biaya tersebut merupakan biaya keagenan.

Masalah keagenan (Agency problem) terjadi karena adanya perbedaan antara principal dengan agent. Principal yang hanya berfungsi sebagai pengawas agent tidak mengetahui secara pasti mengenai kinerja agent, karena hanya agent yang berperan aktif dalam perusahaan. Sumber

informasi yang dimiliki oleh principal adalah laporan keuangan perusahaan yang dibuat oleh agent.

Permasalahan yang muncul dari masalah keagenan mampu diselesaikan melalui peranan audit selaku pegawas. Auditing merupakan suatu proses sistematik yang terdiri atas langkah-langkah yang berurutan termasuk evaluasi interrnal control auditing dan tes terhadap substansi transaksi-transaksi dan saldo. Auditor harus mempelajari dan mengevaluasi pengendalian internal sebelum melakukan tes substansi dari dari transaksi- transaksi dan saldo-saldo perkiraan (substantive testing). Pengendalian internal yang kuat meningkatkan tingkat kepercayaan auditor dan mengurangi jumlah tes atas transaksi-transaksi atas saldo-saldo perkiraan.

Auditor kemudian mengkomunikasikan hasil audit kepada seluruh pihak yang bersangkutan, sehingga berperan akif sebagai jembatan antara kepentingan prinsipal dengan agen. Hal ini mendasari kemunculan biaya keagenan yang kemudian harus ditanggung perusahaan. Pengawasan atau monitoring yang dilakukan oleh pihak auditor independen memerlukan biaya audit, yang jumlahnya tentu sangat besar. Biaya pengawasan merupakan biaya untuk mengawasi perilaku manajemen (agent) apakah agentelah bertindak sesuai kepentingan pemegang saham (principal) dengan melaporkan secara akurat semua aktivitas yang telah ditugaskan kepada pihak manajemen. Oleh karena itu, auditor merupakan pihak yang dianggap dapat menjembatani kepentingan pihak prinsipal dengan pihak agen.

Eisenhardt (1989), teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan, yaitu masalah keagenan yang timbul pada saat keinginan-keinginan principal dan agent berlawanan dan agen telah melakukan secara tepat.

2.1.2 Audit Fee

Pada umumnya, pengertian audit fee adalah imbal jasa audit atau remunerasi pemeriksaan yang diterima auditor atas pelaksanaan jasa audit.

Sesuai Surat Ketetapan KEP.95/IAPI/II/2016 menjelaskan bahwa audit fee adalah imbalan yang diterima oleh Akuntan Publik dari entitas kliennya sehubungan dengan pemberian jasa audit. Pada Surat Ketetapan tersebut juga menjelaskan ketika memberikan audit, akuntan publik/KAP berhak untuk mendapatkan imbalan jasa berdasarkan kesepakatan antara Akuntan Publik dengan entitas kliennya yang tertuang dalam Surat Perikatan.

Biaya pokok pemeriksaan akan diperoleh dari tawar menawar yang dilakukan antara klien dengan kantor akuntan publik. Proses tawar menawar tersebut menjelaskan bahwa terjadi perbedaan besarnya fee audit di setiap perusahaan yang akan diauditnya maupun antar kantor akuntan publik itu sendiri, sehingga akan berpengaruh pada penetapan fee yang terlalu tinggi maupun rendah.

Data audit fee yang dicantumkan pada laporan keuangan perusahaan masih tergolong sedikit akibat data audit fee yang diungkapkan hanya

sebatas voluntary disclosures. Sesuai Surat Ketetapan KEP.95/IAPI/II/2016 dalam Lampiran III menetapkan imbalan jasa audit, akuntan publik harus mempertimbangkan beberapa hal yaitu :

1. Kebutuhan klien

2. Waktu yang dibutuhkan dalam setiap tahapan audit

3. Tugas dan tanggung jawab menurut hukum (statutory duties)

4. Tingkat keahlian (level of expertise) dan tanggung jawab yang melekat pada pekerjaan yang dilakukan

5. Tingkat kompleksitas pekerjaan

6. Jumlah personel dan banyaknya waktu yang diperluka dan secara efektif digunakan oleh anggota dan stafnya untuk menyelesaikan pekerjaan

7. Sistem pengendalian mutu kantor

8. Basis penetapan imbalan jasa yang disepakati 2.1.3 Komite Audit

Struktur corporate governance didesain sedemikian rupa agar mampu mendukung berjalannya aktivitas organisasi perusahaan secara bertanggung jawab dan terkendali. Komite Audit merupakan bagian penting dari Struktur Corporate Governance.

Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen (Susiana dan Herawaty, 2007). Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara

kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya corporate governance.

Penelitian yang dilakukan oleh Yulio (2016) menyatakan bahwa komite audit bertugas untuk mensupervisi proses laporan keuangan dan memonitor hubungan manajemen perusahaan dan eksternal auditornya.

Komite audit bertanggung jawab atas perekrutan, pemecatan dan pemberian kompensasi kepada auditor.

Komite audit juga secara teratur memantau kinerja auditor dan melaporkan kepada dewan direksi. Tujuan utama komite audit adalah memberikan pengawasan internal sehingga meminimalisasi resiko internal agar keandalan laporan keuangan terjamin sehingga laporan keuangan menjadi berkualitas.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan (company size) merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau Kantor Akuntanan Publik (KAP). Ukuran Perusahaan adalah pengelompokkan perusahaan ke dalam beberapa kategori yaitu perusahaan besar, perusahaan sedang dan perusahaan kecil yang didasarkan dari total aset perusahaan, ukuran perusahaan sangat menentukan lamanya proses audit yang pada akhirnya berdampak pada biaya audit (Fachriyah, 2011).

Besar kecilnya suatu perusahaan juga berdampak terhadap struktur pendanaan perusahaan. Perusahaan cenderung memerlukan dana yang lebih

besar dibandingkan dengan perusahaan yang lebih kecil. Ukuran perusahaan dapat menunjukkan besar kecilnya perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan. Besar kecilnya suatu perusahaan juga berdampak terhadap struktur pendanaan perusahaan.

Perusahaan cenderung memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Variabel ukuran perusahaan dapat dinilai berdasarkan jumlah aset. Variabel ini diukur dengan logaritma natural.

Berdasarkan Lampiran Keputusan Ketua BAPEPAM dan LK No. Kep 11/PM/1997 menyatakan bahwa ukuran perusahaan kecil atau menengah diukur dengan cara melihat total aset tidak lebih dari Rp.100.000.000.000,- (seratus miliar), sedangkan ukuran perusahaan kecil yaitu memiliki total aset lebih dari Rp.100.000.000.000,- Perusahaan yang memiliki total aset yang besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu relatif lama, selain itu juga mencerminkan bahwa perusahaan yang memiliki total aset yang besar relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan dengan perusahaan dengan total aset yang kecil (Nugrahani, 2013).

2.1.5 Praktik Manajemen Laba

Manajemen Laba adalah bentuk intervensi manajemen dalam proses penyusunan laporan keuangan, bagi pihak eksternal sehingga meratakan, menaikkan, dan menurunkan laba (Schipper, 1989). Perusahaan yang melakukan manajemen laba, cenderung untuk mengungkapkan lebih sedikit

informasi agar tindakannya tidak dapat terdeteksi.

Salah satu tindakan yang diambil Stakeholders untuk meminimalisasi kemungkinan memunculkan praktik manajemen laba adalah mempekerjakan auditor eksternal. Auditor eksternal memiliki tanggung jawab untuk melakukan pengawasan terhadap kinerja keuangan perusahaan melalui media laporan keuangan.

2.1.6 Karakteristik Auditor

Karakteristik Auditor umumnya diklasifikasikan berdasarkan tipe audit, berdasarkan jenis auditor dan berdasarkan imstitusi auditor atau Kantor Akuntan Publik (KAP). Menurut Aturan Etika Kompartemen Akuntan Publik per 1 Januari 2001, Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktek akuntan publik.

Berdasarkan Undang-undang Republik Indonesia No. 5 tahun 2011, tentan Akuntan Publik menjelaskan bahwa Kantor Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA) ingin mendirikan usaha di Indonesia, KAPA atau OAA diwjibkan bekerjasama dan berafiliasi dengan Kantor Akuntan Publik (KAP) Indonesia.

Yang termasuk dalam the Big4 (Tuanakotta, 2011) adalah :

1. KAP Haryanto Sahari & Rekan yang berafiliasi dengan Pricewaterhouse Coopers (PwC).

2. KAP Osman Bing Satrio & Rekan yang berfiliasi dengan Deloitte Touche Tohamatsu (DTT).

3. KAP Purwantono, Sarwoko & Sandjaja yang berafiliasi dengan Ernest and Young Global (E&Y).

4. KAP Siddahrta dan Widjaja yang berafiliasi dengan Klynveld Peat . Marwick Goerdeler (KPMG).

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian seperti penelitian Immanuel dan Yuyeta (2014), Sukaniasih dan Tenaya (2016), Pambudi dan Ghozali (2013), Yulio (2016), Irsan (2015), Syahputra (2015) yang menjadi bahan perbandingan dalam penelitian ini.

Adapun review penelitian terdahulu dapat dilihat pada tabel di bawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti (Tahun)

Variabel Penelitian Hasil Penelitian Pambudi dan

Ghozali (2013)

Variabel Independen - Jenis perusahaan -Manajemen Laba Variabel Dependen Audit fees

Hasil penelitian menunjukkan bahwamanajemen laba memiliki pengaruh yang signifikan terhadap audit fees

sedangkan jenis perusahaan tidak memiliki pengaruh yang signifikan terhadap audit fees

Immanuel dan Yuyeta (2014)

Variabel Independen - Tipe kepemilikan - Ukuran perusahaan

- Keberadaan anak perusahaan - Ukuran kantor akuntan

publik

- Manajemen Laba Variabel Dependen Audit Fees

Hasil penelitian menunjukkan bahwaukuran perusahaan, keberadaan anak perusahaan, ukuran kantor akuntan publik berpengaruh signifikan terhadap audit fees, sedangkan tipe kepemilikan dan manajemen laba tidak memiliki pengaruh signifikan .

Irsan (2015) Variabel Independen - Karakteristik auditor - Tipe kepemilikan perusahaan -Kompleksitas -Ukuran Perusahaan

Hasil penelitian menunjukkan bahwakarakteristik auditor, kompleksitas, ukuran perusahaan berpengaruh positif terhadap fee audit

sedangkan tipe kepemilikan

Variabel Dependen - Fee Audit

perusahaan tidak memiliki pengaruh terhadap fee audit Syahputra (2015) Variabel Independen

- Ukuran perusahaan - Karakteristik audit - Jenis opini audit Variabel Dependen - Biaya Audit

Hasil penelitian menunjukkan ukuran perusahaan dan karakteristik audit berpengaruh signifikan terhadap biaya audit sedangkan

Jenis opini audit tidak berpengaruh secara signifikan terhadap biaya audit

Sukaniasih dan Tenaya (2016)

Variabel Independen - Independensi dewan

komisaris

- Ukuran dewan komisaris - Independensi Komite Audit - Ukuran Komite audit - Intensitas pertemuan komite

audit

- Manajemen Laba Variabel Dependen Fee Audit

Hasil penelitian menunjukkan bahwa independensi dewan komisaris, ukuran dewan komisaris, intensitas pertemuan komite audit dan manajemen laba berpengaruh positif terhadap fee audit.

sedangkan independensi komite audit, ukuran komite audit berpengaruh negatif terhadap fee audit.

Yulio (2016)

Variabel Independen - Konvergensi IFRS - Interaksi antara keahlian

komite audit

- frekuensi rapat komite audit -ukuran komite audit

- kompleksitas perusahaan Variabel Dependen Fee Audit

Hasil penelitian menunjukkan bahwaukuran komite audit dan kompleksitas berpengaruh positif terhadap fee audit

sedangkan

konvergensi IFRS, interaksi antara keahlian komite audit, frekuensi rapat komite audit tidak

berpengaruh terhadap fee audit.

Rahayu (2017) Variabel Independen - Audit Risk

- Ukuran perusahaan -Internal audit Variabel Dependen Fee Audit

Hasil penelitian menunjukkan audit risk, internal audit berpengaruh terhadap fee audit

sedangkan

ukuran perusahaan tidak berpengaruh terhadap fee audit

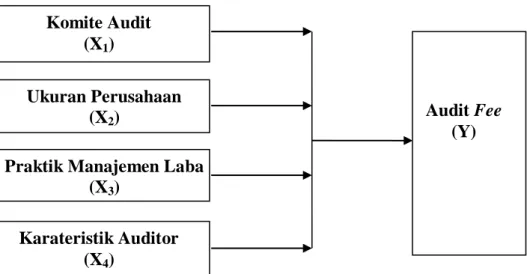

2.3 Kerangka Koseptual

Penelitian ini bertujuan untuk menguji pengaruh struktur corporate governance, ukran perusahaan, praktik manajemen laba dan karakteristik auditor pada perusahaan sektor aneka industri periode 2012-2016.

Berdasarkan latar belakang masalah, kajian pustaka dan penelitian terhadulu maka peneliti membuat kerangka konseptual penelitian sebagai berikut :

Gambar 2.1 Kerangka Koseptual

Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen. Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya corporate governance. Komite audit mempunyai tanggung jawab utama untuk membantu dewan komisaris dalam menjalankan tanggung jawabnya terutama dengan masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan. Jumlah komite audit akan menentukan seberapa besar atau kecilnya audit fee.

Ukuran perusahaan merupakan bentukbesar kecilnya suatu perusahaan dilihat dari besaranya nilai equity, nilai penjualan, atau nilai total aktiva.

Komite Audit (X1)

Ukuran Perusahaan (X2)

Praktik Manajemen Laba (X3)

Karateristik Auditor (X4)

Audit Fee (Y)

Auditor yang melakukan audit diperusahaan besar akan mengahbiskan banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi. Ini akan berakibat pada tingginya audit fee yang dibebankan auditor kepada klien.

Praktik manajemen laba adalah bentuk intervensi manajemen dalam proses penyusunan laporan keuangan, bagi pihak eksternal sehingga meratakan, menaikkan, dan menurunkan laba. Perusahaan yang melakukan manajemen laba, cenderung untuk mengungkapkan lebih sedikit informasi agar tindakannya tidak dapat terdeteksi. Manajemen laba merupakan tindakan manejer untuk meningkatkan atau mengurangi laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan atau penurunan profitabilitas ekonomis jangka panjang unit tersebut. Hal ini akan menyebabkan adanya ketidaktransparansian yang diberikan manajer dalam pengauditan. Adanya manajemen laba akan memberikan dampak pada saat kesepakatan (negosiasi) audit fee.

Karakteristik auditor yang dinilai dengan ukuran kantor akuntan publik (KAP) termasuk KAP Big4 atau non-Big4. KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa professional dalam praktik akuntan publik. Kantor akuntan publik yang memiliki nama besar (Big4) dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal.

2.4 Hipotesis Penelitian

Erlina (2011), hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Berdasarkan rumusan masalah, tinjauan pustaka dan kerangka konseptual yang telah diuraikan sebelumnya sehingga dapat dirumuskan sebagai berikut :

2.4.1 Pengaruh komite audit terhadap audit fee

Yatim et al (2006) berpendapat dalam merekomendasikan banyaknya komite audit harus selaras dengan kenaikan status organisasi. Selanjutnya, Blue Ribbon Company (1999), merekomendasikan jumlah anggota terbanyak harus didominasi oleh komite audit yang bebas intervensi dengan syarat lain yaitu melakukan rapat secara berkelanjutan demi tercapainya pengawasan pada siklus laporan keuangan. Penelitian Yulio (2016) membuktikan bahwa ukuran komite audit berpengaruh positif terhadap fee audit. Berdasarkan teori dan hasil penelitian tersebut, maka dirumuskan hipotesis.

H1: komite audit berpengaruh terhadap audit fee

2.4.2 Pengaruh ukuran perusahaan terhadap audit fee

ukuran perusahaan merupakan gambaran besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva. Semakin besar ukuran perusahaan yang dinilai dari total aset perusahaan maka meningkatkan kompleksitas audit yang dilakukan auditor atas laporan keuangan tersebut. Pernyataan tersebut

untuk mendukung penelitian Immanuel (2014) bahwa ukuran perusahaan berpengaruh positif terhadap audit fee.

H2 : ukuran perusahaan berpengaruh terhadap audit fee

2.4.3 Pengaruh praktik manajemen laba terhadap audit fee

Perusahaan dengan tingkat manajemen laba yang lebih tinggi cenderung untuk berusaha menutupi praktik manajemen laba yang dilakukan manajemen dengan cara membiarkan biaya audit yang lebih tinggi bagi auditor, agar auditor tersebut tetap memberikan opini yang baik atas laporan keuangan perusahaan keuangan tersebut. Selain itu praktik manajemen laba juga akan meningkatkan kompleksitas audit. Hal ini didukung oleh penelitian Pambudi dan Ghozali (2013) bahwa manajemen laba pengaruh signifikan terhadap audit fees.

H3 : praktik manajemen laba berpengaruh terhadap audit fee 2.4.4 Pengaruh karakteristik audit fee

karakteristik auditor dinilai dengan ukuran kantor akuntan publik (KAP) apakah termasuk dalam KAP Big4 atau non-Big4. Perusahaan yang menggunakan jasa dari kantor akuntan publik akan bekerja sama dengan auditor eksternalnya untuk mengaudit laporan keuangan. Dengan koordinasi dan komunikasi yang baik dari pihak internal maupun eksternal akan mengurangi kemungkinan kesalahan dan kecurangan yang akan dilakukan oleh pihak manajemen perusahaan. Kantor Akuntan Publik yang memiliki nama besar (Big4) dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal keprofesionalan dan

berkualitas dari Kantor Akuntan Publik yang tidak memiliki nama besar.

Kantor Akuntan Publik yang termasuk dalam Big4 akan menghasilkan pelaporan keuangan yang berkualitas tinggi dan diharapkan membuat sedikit kesalahan sehingga memiliki fee audit yang lebih tinggi

Hal ini didukung oleh penelitian Irsan (2015) menyatakan bahwa karakteristik auditor berpengaruh positif signifikan terhadap audit fee.

H4 : karakteristik auditor berpengaruh terhadap audit fee

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal. Hubungan kausal adalah hubungan yang bersifat sebab akibat (Sugiono, 2013). Tujuan utama penelitian adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel. Adapun yang menjadi variabel dependen adalah audit fee. Variabel independen dalam penelitian ini adalah komite audit, ukuran perusahaan, praktik manajemen laba dan karakteristik auditor. Penelitian ini menggunakan data laporan keuangan perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia pada periode 2012-2016.

3.2 Tempat dan waktu penelitian

Tempat dalam penelitian ini adalah perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI). Data yang digunakan dalam penelitian ini berasal dari laporan keuangan perusahaan sektor aneka industri periode 2012- 2016.

3.3 Jenis dan sumber data

Penelitian ini menggunakan jenis data kuantitatif dengan sumber data sekunder. Data sekunder yang diteliti melalui laporan keuangan yang telah diaudit dan laporan tahunan periode 2012-2016 pada perusahaan sektor aneka industri.

Data sekunder ini diperoleh dengan mengakses situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dan www.sahamoke.com.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan cara studi dokumentasi yang dilakukan dengan mengumpulkan data sekunder, mencatat, dan mengolah data berupa laporan keuangan dan laporan tahunan perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012- 2016.

3.5 Definisi Operasional dan Skala Pengukuran Variabel 3.5.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2013). Variabel dependen atau terikat yang digunakan pada penelitian ini yaitu audit fee. Data tetang audit fee diambil dari perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016 yang mengungkapkan besar jumlah audit fee dengan akun professioanal fees dan variabel diukur dengan menggunakan logaritma natural dari professioanalfee.

Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didapatkan sebagai sampel penelitian.

Pengungkapan jumlah besar audit fee pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dalam laporan keuangan maupun laporan tahunan (annual report) masih sangat jarang. Belum tersedianya data mengenai audit fee dikarenakan pengungkapan data tentang audit fee di Indonesia masih berupa voluntary dislosures (pengungkapan sukarela), sehingga belum banyak perusahaan yang mencantumkan data tersebut di

dalam laporan keuangan atau laporan tahunan (annual report). Kemudian variabel ini akan disimbolkan dengan LNFEE di dalam persamaan.

Audit Fee = LNFEE 3.5.2 Variabel Independen

3.5.2.1 Komite Audit

Komite audit adalah lembaga yang didirikan guna mengawasi sepak terjang pelaporan keuangan, mengendalikan intern perusahaan serta mediator antara auditor eksternal dan internal. Ketentuan komite audit adalah harus memiliki komite audit yang bebas intervensi, dari segi ukuran, dan intensitas pertemuannya. Penelitian ini adalah jumlah komite audit di dalam perusahaan. Komite audit bertanggung jawab untuk melakukan pengawasan terhadap pelaporan keuangan dan pengendalian internal perusahaan serta sebagai penengah antara auditor internal dan eksternal (Hay et al, 2008). Variabel akan diukur dengan menghitung jumlah komite audit dalam perusahaan.

Jumlah Anggota Komite Audit 3.5.2.2 Ukuran Perusahaan

Nugrahani (2013) membagi ukuran perusahaan menjadi tiga bagian yaitu perusahaan besar (large firms), perusahaan menengah (medium firms) dan perusahaan kecil (small firms). Besar kecilnya perusahaan dapat dilihat dari berbagai aspek, seperti dari segi jumlah karyawan, jumlah pendapatan, ataupun total aset yang dimiliki perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar

kecilnya perusahaan adalah ukuran total aset. Perusahaan yang memiliki total aset besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil (Nugrahani, 2013). Variabel ini diukur dengan menggunakan logaritma natural dari total aset perusahaan. Total aset merupakan jumlah total aset lancar dan aset tak lancar yang mengacu pada pengukuran ukuran perusahaan. Variabel ini akan disimbolkan dengan LNASSET didalam persamaan.

Total Aset = LN Total Aset 3.5.2.3 Praktik Manajemen Laba

Praktik manajemen laba adalah alternatif manajemen dalam mencapai nilai yang ditargetkan perusahaan. Discretionary accruals dijadikan alat ukur manajemen laba dengan mengurangi total accruals dan nondiscretionaryaccruals. Model Friedlan (1994) adalah alat bantu yang dipergunakan dalam menghitung discretionary accruals (DACC).

DACpt = (TACpt/SALEpt)-(TACpd/SALEpd) Keterangan :

DACpt : Discretionary accruals pada periode tes TACpt : Total accruals pada periode dasar TACpd : Total accruals pada periode dasar

SALEpt : Penjualan pada periode tes SALEpd : Penjualan pada periode dasar 3.5.2.4 Karakteristik Auditor

DeAngelo (1981) menyimpulkan bahwa kantor akuntan publik yang lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor akuntan kecil. Dalam Aturan Etika Kompartemen Akuntan Publik per 1 Januari 2001 disebutkan bahwa:

“KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktik akuntan publik”. Kantor Akuntan yang memiliki nama besar (Big4) disebutkan memiliki akuntan yang berperilaku lebih etikal daripada akuntan di kantor akuntan kecil, dengan demikian kantor akuntan besar lebih memilki reputasi dalam opini publik. Kantor akuntan publik yang lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor akuntan yang kecil. Akuntan publik atau auditor yang berkualitas tinggi membuat sedikit kesalahan daripada auditor yang berkualitas rendah sehingga memiliki audit feeyang lebih tinggi daripada auditor yang berkualitas rendah.

Kantor Akuntan Publik yang termasuk The Big4 adalah : 1. KAP Purwantono, Sarwoko dan Sandjaja yang berafiliasi dengan

Ernest and Young (E&Y).

2. KAP Haryanto Sahari & Co. Yang berafiliasi dengan Pricewaterhouse Coopers (PwC).

3. KAP Osman Bing Satrio & Co. Yang berafiliasi dengan Deloitte Touche Thomatsu (DTT).

4. KAP Siddahrta, Siddahrta dan Widjajayang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

Variabel ini menggunakan skala nominal, yaitu angka 1 untuk mengindikasikan penggunaan Kantor Akuntan Publik Big 4 serta angka 0 untuk mengindikasikan penggunaan Kantor Akuntan Publik non Big 4. Selanjutnya variabel ini akan dilambangkan dengan dalam Big4/non Big4 persamaan.

KAP Big4 = 1 KAP Non Big4 = 0 3.5.2 Skala Pengukuran Variabel

Tabel 3.1

Skala Pengukuran Variabel

No Variabel yang diukur

Jenis Variabel Indikator Skala

1. Audit Fee (Y)

Audit Fee adalah imbal jasa audit atau remunerasi pemeriksaan yang diterima auditor atas pelaksanaan jasa audit

logaritma

naturalprofesional fee (LNFEE)

Rasio

2. Komite Audit (X1)

Komite Audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen

jumlah anggota komite audit

Rasio

3. Ukuran

Perusahaan (X2)

Ukuran Perusahaan adalah pengelompokkan perusahaan ke dalam beberapa kategori yaitu perusahaan besar, perusahaan sedang dan perusahaan kecil yang didasarkan dari total aset perusahaan.

Logaritma Natural Aset (LNASSET)

Rasio

3.6 Populasi dan Sampel penelitian 3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2016). Populasi pada penelitian ini adalah perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016 sebanyak 37 perusahaan.

3.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Pemilihan sampel pada penelitian ini dengan menggunakan purposive sampling. Sugiyono (2016) terdapat teknik sampling yang akan digunakan yaitu :

1. Probability Sampling

Probability Sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel. Teknik ini meliputi simple random sampling, proportionate stratified random sampling, disproportionate stratified random, sampling area (cluster) atau sampling menurut daerah.

4. Praktik Manajemen Laba

(X3)

Manajemen Laba adalah bentuk imtervensi manajemen dalam proses penyusunan laporan keuangan, bagi pihak eksternal sehingga meratakan, menaikkan dan menurunkan laba

Rasio

5. Karateritik Auditor

(X4)

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesiomal dalam praktek akuntan publik

Karakteristik auditor merupakan variabel dummy.

Kode 1 : KAP Big4 Kode 0 : KAP NonBig4

Nominal DACpt =

(TACpt/SALEpt)- (TACpd/SALEpd)

2. Nonprobability Sampling

Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik sampel ini meliputi sampling sistematis, kuota, aksidental, puposive, jenuh, snowball.

Teknik pengambilan sampel yang digunakan peneliti dalam penelitian ini adalah purposive sampling, dengan kriteria sebagai berikut :

1. Perusahaan tidak mengalami delisting selama masa penelitin perusahaan sektor aneka industri periode 2012-2016.

2. Laporan keuangan perusahaan yang telah diaudit dengan mencantumkan besarnya professional fee periode 2012-2016.

3. Laporan perusahaan menyatakan dalam satuan rupiah.

4. Memenuhi kelengkapan data dengan seluruh variabel independen maupun variabel dependen penelitian yang diperlukan.

Berdasarkan kriteria diatas, maka dari 37 perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI), hanya 16 perusahaan yang memenuhi kriteria yang telah ditemukan dengan 80 unit analisis (16x5 tahun).

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

Kriteria Pengambilan

Sampel Sampel 1 2 3 4

1 Astra International Tbk

ASII √ √ √ √ 1

2 Astra Auto Part Tbk AUTO √ √ √ √ 2 3 Indo Kordsa Tbk BRAM √ √ √ -

4 Goodyear Indonesia Tbk

GDYR √ √ √ - -

5 Gajah Tunggal Tbk GJTL √ √ √ √ 3

6 Indomobil Sukses International Tbk

IMAS √ √ √ √ 4

7 Indospring Tbk INDS √ √ - √ -

8 Multi Prima Sejahtera Tbk

LPIN √ √ - √ -

9 Multistrada Arah Sarana Tbk

MASA √ √ - - -

10 Nippres Tbk NIPS √ √ √ √ 5

11

Prima alloy steel Universal Tbk

PRAS √ √ √ √ 6

12 Selamat Sempurna Tbk

SMSM √ √ √ √ 7

13 Polychem Indonesia Tbk

ADMG √ √ - - -

14 Argo Pantes Tbk ARGO √ √ √ - -

15 Centex Tbk CNTX √ √ - - -

16 Eratex Djaya Tbk ERTX √ √ √ - - 17 Ever Shine Textile

Industry Tbk

ESTI √ √ √ - -

18 Pan Asia Indosyntec Tbk

HDTX √ √ √ √ 8

19 Indo Rama Synthetic Tbk

INDR √ √ - - -

20 Karwell Indonesia Tbk

KARW √ √ √ - - 21 Apac Citra Centertex

Tbk

MYTX √ √ √ √ 9 22 Pan Asia Filament Inti

Tbk

PAFI √ √ - - - 23 Pan Brothers Tbk PBRX √ √ √ - - 24 Asia Pasific Fibers

Tbk

POLY √ √ √ - - 25 Ricky Putra

Globalindo Tbk

RICY √ √ √ √ 10 26 Sunson Textile

Manufacturer Tbk

SSTM √ √ - √ - 27 Trisula International

Tbk

TRIS √ √ √ √ 11 28 Nusantara Inti

Corpora Tbk

UNIT √ √ - √ - 29 Unitex Tbk UNTX - √ - - - 30 Primarindo Asia

Infrastructure Tbk

BIMA - √ - - -

31 Sumi Indo Kabel Tbk IKBI √ √ √ - - 32 Jembo Cable

Company Tbk

JECC √ √ √ √ 12 33 KMI Wire and Cable

Tbk

KBLI √ √ √ √ 13 34 Kabelindo Murni Tbk KBLM √ √ √ √ 14 35 Supreme Cable

Manufacturing and Commerce Tbk

SCCO √ √ √ √ 15

36 Voksel Electric Tbk VOKS √ √ √ √ 16 37 Sat Nusa Persada Tbk PTSN √ √ √ - - Sumber : www.idx.co.id dan www.sahamoke.com

3.7 Metode Analisis Data

3.7.1 Analisis Statistika Deskriptif

Analisis Statistika deskriptif digunakan untuk menganalisis dan menyajikan data kuantitatif dengan tujuan untuk mengetahui gambaran perusahaan yang dijadikan sampel penelitian. Dengan menggunakan analisis statistik deskriptif maka dapat diketahui nilai rata-rata (mean), standar deviasi, varian, nilai minimum-maksimum, sum, range, kurtosis, dan skewness (Ghozali, 2011). Analisis statistik deskriptif dilakukan dengan tujuan untuk mengetahui dispersi dan distribusi data. Penelitian ini menggunakan metode analisis data dengan mengunakan SPSS (Statistical Product and Service Solution).

3.7.2 Uji Asumsi Klasik

Penggunaan uji asumsi klasik bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan pada penelitian ini.

Tujuan lainnya untuk memastikan bahwa di dalam model regresi yang