0 | P a g e

LAPORAN

PENERAPAN TATA KELOLA

TAHUN 2018

PT. BPR SAHABAT TATA

JL. Raya Utara Banjaran No.194 Telp. (0283) 443157, 442093

ADIWERNA – KAB. TEGAL

1 | P a g e

0 | P a g e

0 | P a g e

0 | P a g e

1 | P a g e

1 | P a g e BAB I

PENDAHULUAN

Dengan semakin meluasnya pelayanan disertai peningkatan volume usaha Bank Perkreditan Rakyat maka semakin meningkat pula Resiko Bank Perkreditan Rakyat sehingga mendorong kebutuhan terhadap Penerapan Tata Kelola oleh Bank Prekreditan Rakyat.

PT BPR Sahabat tata berkomitmen, Penerapan Tata Kelola atau Good Corporate Governance (GCG)akan dilakukan secara terus menerus dan berkelanjutan dalam rangka meningkatkan kinerja BPR supaya kepentingan Stakeholder yaitu pihak yang memiliki kepentingan secara langsung atau tidak terhadap kegiatan usaha BPR dapat terlindungi.BPR juga berkomitmen untuk mematuhi Peraturan perundang-undangan serta nilai-nilai etika yang berlaku berdasarkan Peraturan OJK No.4/POJK.03/2015 tentang Penerapan Tata Kelola bagi BPR,berlaku mulai diundangkan pada tanggal 01 April 2015 dan Surat Edaran Otoritas Jasa KeuanNo.5/SE OJK.03/2016 tentang Penerapan Tata Kelola bagi BPR dan berlaku sejak ditetapkan yaitu tanggal 10 Maret 2016 dimana mewajibkan semua Bank melaksanakan prinsip GCG dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang Organisasi meliputi seluruh Pengurus dan Karyawan Bank, mulai dari Dewan Komisaris, Direksi dan samua Pegawai Tingkat Pelaksana.

Dalam melaksanakan Tata Kelola , Bank tidak hanya berpedoman

pada ketentuan dan peraturan yang mengatur tentang pelaksanaan

tata kelola namun juga berpedoman pada ketentuan Internal dan

peraturan perundang-undangan yang berlaku seperti :

2 | P a g e

1. Peraturan Otoritas Jasa Keuangan (POJK) Nomor 4/POJK.03/2015

tanggal 31 Maret 2015 tentang Penerapan Tata Kelola Bagi Bank Perkreditan Rakyat

2. Peraturan Otoritas Jasa Keuangan (POJK) Nomor 13/POJK.03/2015 tanggal 3 November 2015 tentang Penerapan Manajemen Risiko Bagi Bank Perkreditan Rakyat

3. Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 5/SEOJK.03/2016 tanggal 10 Maret 2016 tentang Penerapan Tata Kelola Bagi Bank Perkreditan Rakyat

4. Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor

6/SEOJK.03/2016 tanggal 10 Maret 2016 tentang Penerapan fungsi Kepatuhan Bagi Bank Perkreditan Rakyat

5.Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 7/SEOJK.03/2016 tanggal 10 Maret 2016 tentang Standar Pelaksanaan Fungsi Audit Intern Bank Perkreditan Rakyat.

Tujuan Pelaksanaan Prinsip-prinsip Good Corporate Governance (GCG) di PT. BPR SAHABAT TATA adalah :

a. Meningkatkan kinerja Bank dengan menerapkan GCG dalam segala kegiatan Bank sejalan dengan visi, misi dan rencana strategi usaha yang telah ditetapkan Bank.

b. Menjaga agar kegiatan operasional Bank mematuhi peraturan internal dan eksternal bank, serta perundangan yang berlaku.

c. Meningkatkan pertanggungjawaban dan memberikan nilai tambah

Bank kepada Stakeholders.

3 | P a g e

d. Memperbaiki budaya kerja Bank.

e. Mengelola sumber daya Bank secara lebih amanah.

f. Mendorong dan mendukung pengembangan Bank.

4 | P a g e BAB II

D I R E K S I

A. TUGAS DAN TANGGUNG JAWAB DIREKSI

Berdasarkan Pedoman dan Tata Tertib Direksi yang mengacu pada Anggaran Dasar Bank yang telah ditentukan dalam Rapat Umum Pemegang Saham dan merujuk kepada Undang- Undang Perseroan Terbatas, ketentuan-ketentuan dari Otoritas Jasa Keuangan, tugas dan tanggung Jawab Direksi, adalah:

1. Direksi bertanggung jawab penuh atas pelaksanaan kepengurusan Bank

2. Direksi wajib mengelola Bank sesuai dengan kewenangan dan tanggung jawab sebagaimana telah diatur dalam Anggaran Dasar dan Peraturan Perundang - Undangan yang berlaku 3. Memastikan terselenggarannya pelaksanaan Tata kelola yang

baik dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang operasional berdasarkan dengan prinsip kehati – hatian.

4. Direksi wajib menindaklanjuti temuan audit dan rekomendasi dari Satuan Kerja Audit Intern Bank, auditor eksternal, hasil pengawasan Otoritas Jasa Keuangan dan / atau hasil pengawasan otoritas lainnya

5. Untuk mendukung terselenggaranya tata kelola, Direksi wajib memastikan terpenuhinya Sumber Daya Manusia yang memadai dengan adanya :

a. Pemisahan tugas dan tanggung jawab antara satuan atau unit kerja yang menangani pembukuan, operasional, dan kegiatan penunjang operasional; dan

b. Penunjukan pejabat yang bertanggung jawab terhadap pelaksanaan audit intern dan independen terhadap unit kerja lain.

5 | P a g e 6. Direksi wajib bertanggung jawab atas pelaksanaan tugas

kepada pemegang saham melalui Rapat Umum Pemegang Saham.

7. Direksi wajib mengungkapkan kepada pegawai kebijakan Bank yang bersifat strategis di bidang kepegawaian.

8. Direksi wajib menyediakan data dan informasi yang akurat, relevan, dan tepat waktu kepada Dewan Komisaris.

B. STRUKTUR, KOMPOSISI DAN INDEPENDENSI DIREKSI

Sampai dengan akhir tahun 2018, Struktur, komposisi dan independensi Direksi dapat digambarkan sebagai berikut :

No. Nama Direksi Jabatan Independen/

Tdk Independen 1. RUSWIRYANI, SE Direktur Utama Independen 2. ISWANTI

KHONIFAH, SE

Direktur dan Direktur YMF Kepatuhan

Independen

C. RAPAT DIREKSI

Selama tahun 2018, telah diselenggarakan sebanyak 10 ( Sepuluh ) kali rapat Direksi dengan peserta Direksi bersama

dengan Pejabat Eksekutif, Karyawan dan juga merupakan gabungan rapat bersama Komisaris. Adapun rapat Direksi

6 | P a g e yang sudah diselenggarakan di tahun 2018 adalah sebagai berikut :

No Tanggal Rapat

Peserta Rapat Jumlah Peserta

Materi Rapat

1. 03/01/2018 Direksi, SPI, Pejabat

Eksekutif dan Bagian

penagihan

4 orang Tentang

Perkembangan usaha Bank

2. 31/03/2018 Direksi, Pejabat Eksekutif, Karyawan

4 orang Tentang Hasil Pemeriksaan dari Otoritas Jasa Keuangan untuk temuan KYC dan APU PPT

3. 02/04/2018 Direksi,Pejabat Eksekutif dan Karyawan.

10 orang Tentang Hasil Pemeriksaan dari Otoritas Jasa Keuangan

terutama temuan di Bagian Kredit.

4. 18/04/2018 Direksi dan Karyawan.

9 orang Tentang Peningkatan Omset Kredit 5. 16/05/2018 Direksi dan

Komisaris

3 orang Tentang Hasil Pemeriksaan dari Otoritas Jasa Keuangan.

6. 17/07/2018 Direksi dan Komisaris

3 orang Tentang Laporan Kinerja Direksi

7 | P a g e dan Kinerja Karyawan

7. 23/07/2018 Direksi,Pejabat Eksekutif dan Karyawan

6 orang Tentang Sosialisasi Pelaporan

Realisasi Rencana Bisnis Bank 8. 30/08/2018 Direksi dan

Komisaris

3 orang Tentang Pembahasan Strategi dan Pengelolaan

Bisnis,Struktur Organisasi serta Manajemen

Resiko.

9. 11/10/2018 Direksi,Pejabat Eksekutif dan Karyawan

8 orang Tentang Peningkatan Omset Kredit 10. 14/11/2018 Direksi dan

Komisaris

3 orang Tentang Pembahasan Rencana Bisnis tahun 2019

Keputusan dalam setiap rapat Direksi telah dilakukan berdasarkan musyawarah dan mufakat. Seluruh keputusan rapat telah dituangkan dalam Risalah Rapat dan didokumentasikan dengan baik.

D. KEBIJAKAN REMUNERASI DAN FASILITAS LAIN BAGI DIREKSI

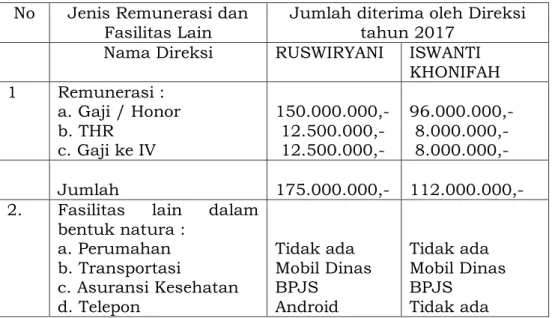

Sesuai dengan ketentuan pada Pasal 75 ayat (3) Peraturan Otoritas Jasa Keuangan Nomor: 4/POJK.03/2015 bahwa pengungkapan paket / kebijakan remunerasi dan fasilitas lain bagi Direksi dan Dewan Komisaris ditetapkan

8 | P a g e berdasarkan RUPS. Pengungkapan tersebut telah diputuskan dalam RUPS BPR Sahabat Tata pada tanggal 20 Maret 2018.

Total remunerasi Direksi selama tahun 2018 adalah sebagai berikut:

No Jenis Remunerasi dan Fasilitas Lain

Jumlah diterima oleh Direksi tahun 2017

Nama Direksi RUSWIRYANI ISWANTI KHONIFAH 1 Remunerasi :

a. Gaji / Honor b. THR

c. Gaji ke IV

150.000.000,- 12.500.000,- 12.500.000,-

96.000.000,- 8.000.000,-

8.000.000,- Jumlah 175.000.000,- 112.000.000,-

2. Fasilitas lain dalam bentuk natura :

a. Perumahan b. Transportasi

c. Asuransi Kesehatan d. Telepon

Tidak ada Mobil Dinas BPJS

Android

Tidak ada Mobil Dinas BPJS

Tidak ada

E. MASA JABATAN

Tabel di bawah ini menjelaskan mengenai masa jabatan dari masing-masing anggota Direksi Bank:

No. Nama Jabatan Masa

Jabatan Jabatan

Berakhir Persetujuan RUPS 1. Ruswiryani,

SE Direktur

Utama 23/02/2018 23/02/2023 23/02/2018 2. Iswanti

Khonifah, SE

Direktur Sebagai Direktur YMF Kepatuhan

23/02/2018

19/12/2018 23/02/2023

23/02/2023 23/02/2018 18/12/2018

9 | P a g e F. SERTIFIKASI PROFESI DIREKSI

Sampai dengan Tahun 2018, seluruh anggota Direksi Bank telah lulus program Sertifikasi Profesi Direktur yang diadakan oleh Lembaga Sertifikasi Profesi (LSP) LKM Certif, dengan perincian sebagai berikut:

No Nama Direksi Jabatan Sertifikasi 1 Ruswiryani, SE Direktur Utama Ada

2 Iswanti Khonifah, SE

Direktur dan Sebagai Direktur YMF Kepatuhan

Ada

10 | P a g e BAB III.

DEWAN KOMISARIS

A. TUGAS DAN TANGGUNG JAWAB DEWAN KOMISARIS Sesuai dengan Anggaran Dasar Bank dan merujuk kepada Undang-Undang Perseroan Terbatas, dan khususnya ketentuan-ketentuan dari Otoritas Jasa Keuangan, tugas dan tanggung jawab utama Dewan Komisaris adalah mengawasi Direksi dalam menjalankan operasional Bank.

Dalam melakukan tugas pengawasan tersebut, maka Dewan Komisaris:

1. Dewan Komisaris Wajib melaksanakan tugas dan tanggung jawab sesuai dengan prinsip-prinsip Good Corporate Governance atau tata kelola yang baik.

2. Dewan Komisaris wajib melakukan pengawasan atas terselenggaranya pelaksanaan Good Corporate Governance atau tata kelola yang baik. dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi dimana paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab Direksi.

b. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris.

c. Benturan kepentingan

d. Penetapan fungsi kepatuhan, audit intern dan audit ekstern.

e. Penerapan fungsi Manajemen Risiko termasuk pengendalian intern.

f. Batas Maksimum Pemberian Kredit.

g. Rencana Bisnis

h. Transparansi kondisi keuangan dan non keuangan Bank.

3. Dewan Komisaris wajib melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi, serta memberikan nasihat kepada Direksi.

11 | P a g e 4. Dalam melakukan pengawasan sebagaimana dimaksud

pada butir 3, Dewan Komisaris wajib memantau dan mengevaluasi pelaksanaan kebijakan strategis Bank.

5. Dalam melakukan pengawasan sebagaimana dimaksud pada butir 3, Dewan komisaris dilarang terlibat dalam pengambilan keputusan kegiatan operasional Bank, kecuali pengambilan keputusan untuk pemberian Kredit kepada Direksi sepanjang kewenangan Dewan Komisaris tersebut ditetapkan dalam Anggaran Dasar Bank atau dalam Rapat Umum Pemegang Saham.

6. Dewan Komisaris wajib memastikan bahwa Direksi telah menindaklanjuti temuan audit dan/atau rekomendasi dari hasil pengawasan Otoritas Jasa Keuangan, auditor intern, Dewan Komisaris dan/atau auditor ekstern.

7. Dewan Komisaris wajib memberitahukan secara tertulis kepada Otoritas Jasa Keuangan paling lambat 10 (sepuluh) hari kerja sejak ditemukannya:

a. Pelanggaran peraturan perundang-undangan di bidang keuangan dan Perbankan;

b. Suatu kondisi yang dapat membahayakan kelangsungan usaha Bank.

8. Dewan komisaris wajib memiliki pedoman dan tata tertib kerja yang harus di evaluasi dan dilakukan pengkinian secara berkala.

B. PENGAWASAN DAN REKOMENDASI DEWAN KOMISARIS Dewan Komisaris selama tahun 2018 telah melakukan pengawasan-pengawasan, antara lain :

1. Pelaksanaan Rencana Kerja Bank, berupa penilaian aspek kuantitatif dan kualitatif terhadap realisasi Rencana Kerja, termasuk penerapan kepatuhan terhadap ketentuan.

2. Penilaian tentang faktor-faktor yang mempengaruhi kinerja Bank, seperti kinerja keuangan khususnya terkait

12 | P a g e faktor permodalan (capital), rentabilitas (earnings), kualitas asset, manajemen, dan sensitivitas terhadap risiko pasar.

3. Perbaikan atas temuan Hasil pemeriksaan Otoritas Jasa Keuangan.

4. Kecukupan Permodalan Bank.

5. Kualitas Aktiva Produktif (KAP) 6. Likuiditas Bank

7. Tingkat Kesehatan dan Profil Risiko Bank

8. Pengembangan dan peningkatan kualitas Sumber Daya Manusia (SDM).

9. Mengawasi tindak lanjut hasil temuan audit intern, kualitas dan pengembangan Operasional, khususnya kecukupan dan keefektifan Sistem Pengendalian Intern.

10. Penerapan Tata Kelola dan Manajemen Risiko serta kepatuhan Bank terhadap peraturan-peraturan Otoritas Jasa Keuangan dan perundang-undangan lainnya.

11. Penerapan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme .

Dewan Komisaris telah memberikan rekomendasi agar Direksi memberikan perhatian khusus dan melakukan perbaikan- perbaikan, antara lain:

1. Penunjukkan Auditor eksternal (KAP)

2. Persetujuan RKAT tahun 2018 dan Rencana Bisnis tahun 2019

C. STRUKTUR, KOMPOSISI DAN INDEPENDENSI DEWAN KOMISARIS

Struktur, Komposisi dan Independensi Dewan Komisaris BPR SAHABAT TATA tahun 2018 adalah sebagai berikut:

13 | P a g e 1. Berdasarkan hasil keputusan RUPS yang dituangkan dalam akta

notaril Risalah RUPS BPR Sahabat Tata No 26 tanggal 22 Agustus 2017 yang dibuat oleh Notaris Nur Chasanah di Brebes, Dewan Komisaris telah mendapat persetujuan Otoritas Jasa Keuangan dan telah diangkat melalui Rapat Umum Pemegang Saham (RUPS):

No. Nama Dewan Komisaris

Jabatan Independen/

Tdk Independen 1. Nanda Krishna

Wikrama, SE

Komisaris Utama

Independen

2. Jumlah anggota Dewan Komisaris sampai dengan tahun 2018 masih berjumlah 1 (satu) orang dan belum memenuhi ketentuan pada POJK No.4/POJK.03/2015 tentang Penerapan Tata Kelola bagi Bank Perkreditan Rakyat

3. Setiap anggota Dewan Komisaris tidak memiliki hubungan keluarga sampai dengan derajat kedua dengan anggota Dewan Komisaris lainnya dan/atau anggota Direksi.

D. RAPAT DEWAN KOMISARIS

1.Rapat Dewan Komisaris wajib diselenggarakan paling kurang 1 (satu) kali dalam 3 (tiga) bulan. Namun dalam kenyataannya pada penerapan Tata Kelola di BPR Sahabat Tata tahun 2018 belum dapat melakukan ketentuan mengenai Rapat Dewan Komisaris yang dimaksud karena hanya ada 1 ( satu ) komisaris di BPR Sahabat Tata.

Rapat yang dilakukan oleh Komisaris merupakan Rapat gabungan dengan Direksi. Selama periode tahun 2018 rapat yang dilakukan Komisaris dengan Direksi telah diselenggarakan sebanyak 4 ( Empat ) kali adalah sebagai berikut :

No Tanggal Rapat

Peserta Rapat

Jumlah Peserta

Materi Rapat

1. 16/05/2018 Komisaris 3 orang Tentang Hasil

14 | P a g e dan Direksi Pemeriksaan dari

Otoritas Jasa Keuangan

2. 17/07/2018 Komisaris dan Direksi

3 orang Tentang Laporan Kinerja Direksi dan Kinerja Karyawan

3. 30/08/2018 Komisaris dan Direksi

3 orang Tentang Pembahasan Strategi dan Pengolahan

Bisnis, Struktur Organisasi serta Menejemen

Resiko.

4. 14/11/2018 Komisaris dan Direksi

3 orang Tentang Pembahasan Rencana Bisnis tahun 2019

2. Seluruh rapat Dewan Komisaris dan rapat gabungan antara Dewan Komisaris dengan Direksi diselenggarakan di Kantor BPR Sahabat Tata, Jl. Raya Utara Banjaran No.194 Adiwerna, Kab - Tegal

3. Keputusan dalam setiap rapat Dewan Komisaris dilakukan berdasarkan musyawarah dan mufakat.

4. Hasil rapat Dewan Komisaris dituangkan dalam risalah rapat dan didokumentasikan dengan baik.

E. MASA JABATAN

Tabel di bawah ini menjelaskan mengenai masa jabatan dari masing-masing anggota Dewan Komisaris Bank :

15 | P a g e No. Nama Jabatan Masa Jabatan Jabatan

Berakhir Persetujuan RUPS 1. Nanda

Krishna Wikrama, SE

Komut 11/09/2017 11/09/2022 21/08/2017

2. - - - - -

F. SERTIFIKASI PROFESI DEWAN KOMISARIS

Sampai dengan tahun 2018, Anggota Dewan Komisaris Bank yang telah lulus program Sertifikasi Profesi Dewan Komisaris yang diadakan oleh Lembaga Sertifikasi Professi (LSP) LKM Certif ,adalah sebagai berikut:

No Nama Dewan Komisaris Jabatan Sertifikasi 1 Nanda Krishna Wikrama,

SE

Komisaris Utama

Ada

G. KEBIJAKAN REMUNERASI DAN FASILITAS LAIN BAGI DEWAN KOMISARIS

Sesuai dengan ketentuan pada Pasal 75 ayat (3) Peraturan Otoritas Jasa Keuangan Nomor : 4/POJK.03/2015 bahwa pengungkapan paket / kebijakan remunerasi dan fasilitas lain bagi Direksi dan Dewan Komisaris ditetapkan berdasarkan RUPS. Pengungkapan tersebut telah diputuskan dalam RUPS BPR Sahabat Tata pada tanggal 20 Maret 2018

Total remunerasi Dewan Komisaris selama tahun 2018 dapat dilihat pada tabel dibawah ini:

No Jenis Remunerasi dan Fasilitas Lain

Jumlah diterima oleh Komisaris tahun 2018 Nama Komisaris NANDA KRISHNA . W 1 Remunerasi :

a. Gaji / Honor b. THR

c. Gaji ke IV

78.000.000,- 6.500.000,- 6.500.000,- Jumlah 91.000.000,- 2. Fasilitas lain dalam

bentuk natura :

16 | P a g e a. Perumahan

b. Transportasi

c. Asuransi Kesehatan d. Telepon

Tidak ada Tidak ada Tidak ada Tidak ada

BAB IV

KELENGKAPAN TUGAS DAN FUNGSI KOMITE

Sesuai dengan POJK No.4/POJK.03/2015 tentang Penerapan Tata Kelola bagi Bank Perkreditan Rakyat, BPR Sahabat Tata belum mempunyai kewajiban untuk membentuk Komite – Komite sebagaimana POJK tersebut.

Apabila dalam waktu mendatang BPR Sahabat Tata telah memenuhi kondisi keuangan sebagaimana diwajibkan untuk membentuk Komite – Komite maka BPR Sahabat Tata akan merealisasikan pembentukan Komite – Komite dengan kelengkapan tugas dan tanggung jawabnya.

17 | P a g e BAB V

BENTURAN KEPENTINGAN

Benturan kepentingan (conflict of interest) adalah perbedaan antara kepentingan ekonomis Bank dengan kepentingan ekonomis pribadi pihak-pihak terafiliasi (Pemegang Saham, Dewan Komisaris, Direksi) yang dapat merugikan Bank. Setiap bentuk benturan kepentingan akan berpengaruh secara langsung terhadap pelaksanaan kebijakan maupun penerapan Tata Kelola secara keseluruhan. Untuk menghindari pengaruh negatif dari benturan kepentingan tersebut, maka Bank perlu mengatur lebih lanjut batasan-batasan tertentu yang berhubungan dengan benturan kepentingan tersebut sebagai berikut :

1. Jika terjadi benturan kepentingan antara Bank dengan pihak-pihak terafiliasi, maka Dewan Komisaris, Direksi dan Pejabat Eksekutif lainnya dilarang mengambil tindakan yang dapat merugikan atau mengurangi keuntungan Bank serta wajib mengungkapkan benturan kepentingan dimaksud dalam setiap keputusan.

2. Pengungkapan benturan kepentingan tersebut di atas harus dituangkan dalam risalah rapat dengan mencatat nama pihak-pihak yang memiliki benturan kepentingan serta dasar pertimbangan pengambilan keputusan.

3. Guna menghindari pengambilan keputusan yang berpotensi merugikan Bank atau mengurangi keuntungan Bank, maka Bank harus memiliki dan menerapkan kebijakan intern mengenai Pengaturan penanganan benturan kepentingan yang mengikat setiap pengurus dan pegawai antara lain tata cara pengambilan keputusan.

18 | P a g e 4. Direksi dan pejabat eksekutif harus sedapat mungkin

menghindari terjadi benturan kepentingan dengan pihak terafiliasi lainnya dalam pengambilan keputusan yang dapat menimbulkan kerugian bagi Bank.

19 | P a g e BAB VI

FUNGSI KEPATUHAN, AUDIT INTERN DAN AUDIT EKSTERN

BPR Sahabat Tata senantiasa berusaha untuk meningkatkan kepatuhan terhadap ketentuan dan hukum yang berlaku, standar- standar, etika dan penerapan Tata Kelola BPR. Tujuan dari upaya- upaya tersebut adalah agar masing-masing unit kerja dalam Bank terbudaya untuk senantiasa patuh dan pada akhirnya dapat meningkatkan kinerja dan reputasi Bank. Sesuai dengan Peraturan Otoritas Jasa Keuangan (POJK) No. 4/POJK.3/2015 Bank wajib menunjuk Pejabat Eksekutif yang membawahkan fungsi Kepatuhan dan juga Fungsi Audit Intern. Dan pada tahun 2018 ini sudah dipenuhi kewajiban penunjukan Pejabat Eksekutif Fungsi Kepatuhan yang ditunjukan dengan SK No. 20/BPR- ST/SK.Dir/IX/2018 dan juga Pejabat Eksekutif Audit Intern ( SPI ) yang ditunjukan dengan SK Direksi No.19/BPR- ST/SK.Dir/XI/2018

A. FUNGSI KEPATUHAN

a.1 TUGAS DAN TANGGUNG JAWAB PADA FUNGSI KEPATUHAN

1. Memantau dan menjaga kepatuhan Bank terhadap seluruh perjanjian dan komitmen yang dibuat oleh Bank kepada Otoritas Jasa Keuangan. Perjanjian yang dibuat oleh Bank kepada Otoritas Jasa Keuangan antara lain Rencana Kerja Anggaran Tahunan (RKAT) atau Rencana Bisnis. Sedangkan komitmen yang dibuat oleh Bank adalah kesanggupan Bank untuk memenuhi perintah dan larangan dari Otoritas Jasa Keuangan dalam pelaksanaan kegiatan tertentu serta komitmen menindak lanjuti hasil pemeriksaan Otoritas Jasa Keuangan.

20 | P a g e 2. Merumuskan strategi guna mendorong terciptanya

Budaya Kepatuhan Bank;

3. Mengusulkan kebijakan kepatuhan atau prinsip- prinsip kepatuhan yang akan ditetapkan oleh Direksi;

4. Menetapkan sistem dan prosedur kepatuhan yang akan digunakan untuk menyusun ketentuan dan pedoman internal Bank; memastikan bahwa seluruh kebijakan, ketentuan, sistem, dan prosedur, serta kegiatan usaha yang dilakukan Bank telah sesuai dengan ketentuan Otoritas Jasa Keuangan dan peraturan perundang-undangan yang berlaku.

5. Melakukan pengkajian atas Kebijakan dan Prosedur Bank atau Kebijakan Strategis yang memerlukan persetujuan Direksi. Mekanisme pengkajian dari Direktur yang membawahkan fungsi Kepatuhan yang diatur dalam prosedur tersendiri.

6. Meminimalkan Risiko Kepatuhan Bank.

7. Melakukan tindakan pencegahan agar kebijakan dan/atau keputusan yang diambil Direksi Bank tidak menyimpang dari ketentuan Otoritas Jasa Keuangan dan peraturan perundang-undangan yang berlaku;

8. Melakukan tugas-tugas lainnya yang terkait dengan Fungsi Kepatuhan.

9. Dalam melaksanakan tugas dan tanggung jawabnya, Direktur yang membawahkan fungsi Kepatuhan mempunyai Kewajiban sebagai berikut:

a. Mencegah Direksi Bank agar tidak menempuh kebijakan dan/atau menetapkan keputusan yang menyimpang dari Peraturan Otoritas Jasa Keuangan dan peraturan perundang-undangan lain yang berlaku.

b. Melaporkan pelaksanaan tugas dan tanggung jawabnya secara berkala kepada Direktur Utama dengan tembusan Dewan Komisaris.

21 | P a g e c. Menyampaikan laporan ke Otoritas Jasa

Keuangan mengenai pokok-pokok pelaksanaan tugas Direktur yang membawahkan fungsi Kepatuhan sebagaimana diatas dan laporan khusus mengenai kebijakan dan/atau keputusan direksi yang menurut pendapat Direktur yang membawahkan fungsi Kepatuhan telah menyimpang dari peraturan Otoritas Jasa Keuangan dan/atau peraturan perundang-undangan lain yang berlaku.

Dalam melaksanakan tugasnya, Direktur yang membawahkan fungsi Kepatuhan dibantu oleh Pejabat Eksekutif dan staff yang membawahkan fungsi Kepatuhan dan Manajemen Risiko.

a.2 PROGRAM KERJA TAHUN 2018 DAN REALISASINYA 1. Bank senantiasa meningkatkan pengawasan

manajemen atas penerapan APU & PPT dengan mengoptimalkan sistem informasi dalam proses pemantauan dan identifikasi transaksi yang mencurigakan, Kebijakan APU & PPT adalah sebagai berikut :

a. Memantau pelaksanaan Program APU & PPT dengan memberdayakan fungsi Unit Kerja Khusus (UKK).

b. Mensosialisasikan Pedoman Kerja APU & PPT dalam rangka peningkatan pemahaman Sumber Daya Manusia (SDM) Bank.

c. Melengkapi dan mengkinikan data nasabah secara berkelanjutan.

2. Pemberdayaan Fungsi Unit Kerja Khusus dalam rangka Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Teroris. Sosialisasi peraturan

22 | P a g e Otoritas Jasa Keuangan kepada unit-unit kerja terkait.

5. Pemantauan tindak lanjut terhadap hasil temuan pemeriksaan Otoritas Jasa Keuangan & SPI.

6. Pemantauan pemenuhan ketentuan Tata Kelola BPR.

7. Selama tahun 2018, Bank dapat menjaga kepatuhan terhadap peraturan dan perundang-undangan yang berlaku meskipun masih terdapat beberapa hal yang perlu ditingkatkan.

8. Beberapa indikator yang dapat mencerminkan pelaksanaan fungsi kepatuhan Bank, antara lain:

- Tidak terdapat pelanggaran atau pelampauan Batas Maksimum Pemberian Kredit (BMPK) - Rasio Kecukupan Modal (CAR) dengan

memperhitungkan Resiko Kredit dan risiko pasar adalah di atas ketentuan minimum Otoritas Jasa Keuangan (12%).

- Rasio NPL tidak melampaui 5%

- Rasio Pencadangan Penghapusan Aktiva Produktif (PPAP) terhadap PPAP yang wajib dibentuk adalah sebesar 100%.

- B. AUDIT INTERN

b.1 TUGAS DAN TANGGUNG JAWAB PADA FUNGSI AUDIT INTERN

Dalam menjalankan fungsinya, Pejabat Eksekutif Audit Intern telah melakukan hal-hal sebagai berikut:

a. Melakukan audit secara independen

b. Melakukan penilaian terhadap kecukupan dan efektifitas Sistem Pengendalian Intern Bank

c. Melakukan pemantauan perkembangan tidak lanjut yang dilakukan oleh audit.

23 | P a g e b.2 PROGRAM KERJA SELAMA TAHUN 2018 DAN

REALISASINYA

Berdasarkan hasil audit Pejabat Eksekutif Audit Intern pada periode tahun 2018 dapat disimpulkan bahwa pelaksanaan pada BPR Sahabat Tata telah sesuai, tetapi masih terdapat penyimpangan / kelemahan, yaitu :

- Bagian Kredit :

1.Terdapat kelemahan pada bagian Administrasi

kredit karena masih terdapat beberapa pemberian kredit yang belum dilengkapi dengan informasi pendukung dalam analisa kredit .

2.Terdapat beberapa Perjanjian Kredit dan Agunan Sertipikat yang masih ada di notaris karena proses pengikatan SKMHT dan APHT.

3.Terdapat kelemahan pada petugas dikarenakan kurang teliti dalam pencatatan,kesalahan penulisan pada hasil keputusan komite kredit.

4.Terdapat beberapa pemberian kredit yang terekpose resiko kredit dikarenakan pemberian kredit kepada debitur dengan Informasi Slik di Bank lain Dalam Perhatian Khusus (Kol. 2) dan Diragukan (Kol.3) -Bagian Dana

1.Terdapat kelemahan pada Administrasi Dana terkait dengan prosedur Deposito yang sudah dicairkan dikarenakan kelemahan petugas dalam menjalankan Standar Operasional Prosedur Deposito.

2.Terdapat kelemahan pada pengisian aplikasi pembukaan rekening tabungan dan deposito yang belum lengkap seperti : Specimen tanda tangan, pengisian kolom pekerjaan, jumlah penghasilan serta kelengkapan tanda tangan pada kolom yang harus diisi oleh Bank.

24 | P a g e 3.Terdapat kelemahan dalam kegiatan pengkinian data nasabah dikarenakan tarjet kegiatan tersebut tidak terealisasi secara maksimal.

- Manajemen

a. Komposisi / jumlah Dewan Komisaris hanya ada 1 ( satu ) orang, belum sesuai dengan ketentuan pada POJK No. 4/POJK.03/2015 Tentang Penerapan Tata Kelola bagi Bank Perkreditan Rakyat yang menyebutkan bahwa BPR dengan modal inti kurang dari 50.000.000.000,- ( Lima puluh milyar rupiah ) wajib memiliki paling sedikit 2 ( dua ) orang Dewan Komisaris dan paling banyak sama dengan jumlah anggota Direksi.

b. Rapat Komisaris sudah dilakukan sebanyak 4 ( Empat ) kali, sudah sesuai dengan ketentuan pada POJK No.4.POJK.03/2015 Tentang Penerapan Tata Kelola bagi Bank Perkreditan Rakyat yang menyebutkan bahwa Rapat Dewan Komisaris wajib diselenggarakan paling sedikit 1 ( satu ) kali dalam 3 ( bulan ) atau minimal diselenggarakan 4 ( empat ) kali dalam 1 tahun.

c. Pengalokasian biaya pendidikan tahun 2018 yang belum sesuai dengan POJK No.47/POJK.03/2017 tentang Kewajiban Dana Pendidikan dan Pelatihan untuk pengembangan Sumber Daya Manusia BPR/S.

C. AUDIT EKSTERN

Auditor ekstern memiliki peran penting dalam rangka kerja Tata Kelola /Good Corporate Governance (GCG). Direksi menyadari bahwa tugas yang dilaksanakan oleh para auditor

25 | P a g e eksternal untuk mendukung kelancaran tugas Manajemen Bank.

Direksi telah menunjuk KAP Ruchendi, Mardjito, Rushadi &

Rekan sebagai akuntan Publik untuk melakukan Audit atas Laporan Keuangan BPR SAHABAT TATA tahun 2018

Laporan Keuangan Bank tahun 2018 telah diaudit oleh Kantor Akuntan Publik Ruchendi, Mardjito, Rushadi & Rekan.

Surat Komentar (Management Letter) atas hasil audit laporan keuangan yang diterima dari auditor independen telah menjadi perhatian manajemen untuk ditindak lanjuti. Kantor Akuntan Publik Ruchendi, Mardjito, Rushadi & Rekan melaksanakan audit berdasarkan standar audit yang ditetapkan Institut Akuntan Publik Indonesia dan terdaftar OJK.

Dalam rangka peningkatan transparansi kondisi keuangan, BPR SAHABAT TATA menyusun dan menyajikan laporan keuangan dalam bentuk dan cakupan sebagaimana ditetapkan dalam Peraturan Otoritas Jasa Keuangan, yang terdiri dari :

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas 4. Laporan Arus Kas

5. Catatan atas laporan keuangan, termasuk informasi tentang komitmen dan Kontijensi

Informasi yang tercantum dalam Laporan Keuangan Tahunan yang disajikan kepada masyarakat luas terdiri dari : 1. Informasi umum, yang terdiri dari mengenai kepengurusan,

kepemilikan, perkembangan usaha BPR, strategi dan kebijakan, manajemen serta laporan manajemen

2. Laporan Keuangan tahunan.

3. Opini dari Akuntan Publik/ auditor eksternal.

4. Seluruh aspek transparansi dan informasi.

5. Seluruh aspek pengungkapan sesuai SAK ETAP dan PA BPR.

26 | P a g e 6. Surat Komentar ( Manajement Letter ) atas audit Laporan

Keuangan BPR.

BAB VII

MANAJEMEN RISIKO dan SISTEM PENGENDALIAN INTERN

A. Manajemen Risiko

Tahun 2018 BPR Sahabat Tata belum menerapkan Manajemen Resiko secara optimal dan belum memiliki dokumentasi yang baik mengenai resiko. Namun BPR Sahabat Tata berkomitmen untuk mewujudkan tata kelola yang baik dan memperbaiki kekurangan – kekurangan untuk menjadi lebih baik lagi. Sementara untuk penerapan manajemen resiko pada semua jenjang resiko seperti resiko kredit, resiko operasional serta resiko kepatuhan akan kami terapkan di masa mendatang .

B. Sistem Pengendalian Intern

Pada tahun 2018, Pejabat Eksekutif Audit Intern BPR Sahabat Tata telah melaksanakan tugas dan tanggungjawabnya dalam membantu Direksi dan Dewan Komisaris dengan melakukan pengawasan/pemeriksaan, mengeluarkan rekomendasi atas hasil pemeriksaan, memantau tindak lanjut hasil pemeriksaan, dan melaporkan kembali kepada Direksi tembusan kepada Dewan Komisaris.

27 | P a g e BAB VIII

BATAS MAKSIMUM PEMBERIAN KREDIT ( BMPK )

BPR Sahabat Tata telah memiliki kebijakan, system dan prosedur tertulis mengenai penyediaan dana baik kepada pihak terkait maupun kepada debitur besar dengan berpedoman pada ketentuan dan regulasi tentang Batas Maksimum Pemberian Kredit ( BMPK ) dan dalam pelaksanaannya BPR Sahabat Tata berusaha untuk menjaga prinsip kehati-hatian di dalam kegiatan penyaluran dana, termasuk penerapan Batas Maksimum Pemberian Kredit (BMPK).

Sesuai dengan laporan keuangan tahun 2018 disebutkan bahwa dengan modal sebesar Rp.6.499.546ribu sehingga Batas Maksimum Pemberian Kredit adalah sebagai berikut :

1. Pihak terkait dengan bank adalah sebesar 10% dari jumlah modal BMPK maksimal sebesar Rp.649.954 ribu

2. Pihak tidak terkait dengan bank ( individu ) adalah sebesar 20% dari jumlah modal

BMPK maksimal sebesar Rp.1.299.909 ribu

3. Pihak / peminjam dari kelompok debitur adalah sebesar 30% dari jumlah modal.

BMPK maksimal sebesar Rp.1.949.864 ribu

BMPK Sesuai dengan kriteria tersebut diatas sampai dengan posisi 31 Desember 2018 :

1. Tidak ada pelanggaran BMPK pada penyaluran kredit di BPR Sahabat Tata.

2. Bank sudah memenuhi ketentuan mengenai BMPK di BPR Sahabat Tata.

3. Bank telah menyampaikan laporan BMPK secara berkala kepada Otoritas.

28 | P a g e BAB IX

RENCANA BISNIS

A. RENCANA DAN LANGKAH – LANGKAH STRATEGIS

1. Rencana dan langkah – langkah strategis jangka pendek periode 1 ( satu ) tahun (sd.2019)

a. Pengembangan Sumber Daya Manusia, dan melakukan penataan organisasi dengan melakukan pengisian

jabatan Komisaris yang masih kosong,agar operasioanl bisa berjalan secara efektif dan efisien sehingga perusahaan bisa berkembang secara sehat dan wajar.

b. Memperbaiki penerapan Tata Kelola agar lebih baik,dengan memaksimalkan fungsi Audit Intern, Fumgsi Kepatuhan dan Fungsi Manajemen Resiko,sehingga perusahaan bisa mewujudkan Visi dan Misi perusahaan dengan baik, melakukan pelayanan kepada nasabah secara prima dan tetap berpegang teguh pada prinsip kehati-hatian (prudential banking system).

c. Melengkapi kebijakan-kebijakan dan prosedur yang belum ada,agar supaya kinerja perusahaan lebih efektif.

d. Melakukan penanganan kredit bermasalah secara efektif sampai dengan proses secara hukum,agar supaya dapat meningkatkan perolehan pendapatan perusahaan.

e. Tetap menjaga rasio BOPO agar supaya kinerja perusahaan tetap efisien.

f. Meningkatkan kualitas dan kecukupan system informasi dan tehnologi, untuk mendukung tercapainya operasional perusahaan dengan baik.

2. Rencana dan langkah – langkah strategis jangka menengah periode 3 ( tiga ) tahun (sd.2021)

a. Menjaga Modal Inti Bank diatas 6 Milyar untuk memenuhi POJK No.5/POJK-3/2015, sehingga dapat memperkuat ekspansi bisnis dan meningkatkan rasio kecukupan modal.

29 | P a g e b. Meningkatkan aktifitas pemasaran lebih prudent dan

asas perbankan yang sehat.

c. Melaksanakan rencana dan langkah-langkah strategis jangka pendek.

3. Rencana dan langkah – langkah strategis jangka panjang periode 5 ( lima ) tahun

a. Meningkatkan pelayanan kepada masyarakat,maka rencana 5(lima) tahun kedepan akan memperluas jaringan kantor (Kantor Kas).

b. Terus berupaya menahan sebagian laba tahun lalu untuk memperkuat permodalan.

c. Untuk menciptakan pelayanan satu atap, maka rencana jangka panjang akan melayani Payment Point.

B. INDIKATOR KEUANGAN UTAMA

Masih fokus pada peningkatan Loan To Deposit Rasio (LDR) dari 64,70% per 31 Desember 2018 menjadi 74,83% di tahun 2019.Upaya yang akan kami tempuh dengan meningkatkan kredit yang diberikan sebesar 17,5% sedangkan dana masyarakat hanya kami tingkatkan sebesar 1,1% dikarenakan LDR tahun 2018 rendah sehingga dengan kenaikan kredit yang diberikan 17,5% tersebut, dengan modal inti dan dana masyarakat meningkat 1% sudah cukup.Itupun LDR masih belum maksimal yaitu 74,83%.Untuk menuju LDR maksimal, kami melihat kemampuan sesuai dengan perilaku keuangan ditahun-tahun yang lalu. Penurunan ROA dikarenakan rencana penambahan Komisaris dan Karyawan sehingga meningkatkan biaya tenaga kerja, dan juga adanya karyawan yang akan pensiun, yang mana dana pesangon sesuai dengan UU Ketenagakerjaan belum sepenuhnya dicadangkan sehingga di rencana akan diproyeksikan pada RBB tahun 2019.

30 | P a g e C. TARGET JANGKA PENDEK DAN JANGKA MENENGAH

1. Target jangka pendek

a. Mempertahankan kondisi Non Performing Loan (NPL) -Rasio NPL (gross) dibawah 5%

-Rasio kualitas aktiva produktif maksimal 2,32%

b. Peningkatan Fungsi Intermediasi -Pertumbuhan kredit menjadi 17,5%

-Pertumbuhan dana hanya 1,1%, karena masih rendah.

-Rasio LDR akan dijaga minimal 74,83%

c. Lain – lain

-Memperbaiki sistim informasi yang dapat mendukung penerapan APU-PPU

-Memperbaiki sistim informasi yang dapat mendukung peran fungsi audit intern.

-Merperbaiki Sistim Layanan Informasi Keuangan (SLIK)

-Memperbaiki sistim informasi core banking.

2. Target jangka menengah a. Menjaga Permodalan

-Rasio modal inti akan menjadi 49,56%

-Rasio KPMM akan menjadi 50,16%

b. Memperbaiki kualitas penerapan tata kelola melalui penguatan Fungsi Audit Intern,Fungsi Kepatuhan, Fungsi Manajemen Resiko dan System Pengendaliam Intern.

D. STRATEGI BISNIS DAN KEBIJAKAN

- Strategi pengembangan bisnis dengan suku bunga yang mampu bersaing dengan suku bunga di bank lain sementara untuk strategi dalam penghimpunan dana yaitu dengan makin meningkatkan kerjasama dengan sekolah – sekolah baik negeri maupun swasta.

31 | P a g e - Arah kebijakan BPR yaitu dengan pencapaian target

penghimpunan dana dan penyaluran dana kepada masyarakat, penyelesaian kredit bermasalah, mengatasi jika terjadi kerugian, dan memenuhi kekurangan modal - Kebijakan Tata kelola dan Manajemen resiko yaitu

dengan meningkatkan pelaksanaan dan pengawasan Tata Kelola secara menyeluruh, Meningkatkan kepatuhan BPR terhadap penyediaan SOP dan regulasi

E. PROYEKSI NERACA DAN LABA RUGI

Proyeksi neraca tahun ini mengalami peningkatan perolehan pendapatan sebesar 10,8% sedangkan peningkatan biaya sebesar17% sehingga laba tahun 2019 belum maksimal.Hnaya meningkat sebesar 2,9%. Hal tersebut biaya honor Komisaris pada tahun 2018 hanya 1(satu) orang.Untuk biaya cadangan pesangon karyawan pensiun di tahun 2018 tidak diproyrksikan sedangkan tahun 2019 diproyeksikan ada 2 (dua) karyawan yang mendekati pensiun.Hal tersebut menjadi beban biaya yang cukup signifikan.

F. TARGET RASIO – RASIO DAN POS – POS KEUANGAN

Target rasio – rasio dan pos - pos keuangan yang cukup mendapat perhatian adalah meningkatnya BOPO.Hal tersebut dikarenakan meningkatnya biaya tenaga kerja yaitu adanya penambahan Komisaris dan biaya cadangan pesangon karena ada karyawan yang mendekati masa pensiun.Sedangkan rasio ROA menurun. Hal tersebut dikarenakan peningkatan Volume Usaha tidak dibarengi dengan peningkatan laba,sehingga biaya tersebut diatas meningkat.Sedangkan rasio KPMM menurun dikarenakan ada penarikan deviden sebesar 600 juta ditahun 2019.Dengan penarikan tersebut kami masih tetap menjaga Modal Inti sebesar 6 Milyard untuk memenuhi POJK No.5/POJK.03/2015 tentang Kewajiban Penyediaan Modal Minimum BPR di akhir tahun 2019.

32 | P a g e G. RENCANA PENGHIMPUNAN DANA PIHAK KETIGA

Pada rencana tahun 2019, kami tidak menaikan dana secara signifikan rata-rata hanya 1,1%, hal tersebut dikarenakan dana masyarakat yang berhasil dihimpun di tahun 2018 hanya di salurkan pada Antar Bank Aktiva. Sehingga pada tahun 2019 dana masyarakat tersebut akan kami salurkan pada pinjaman yang diberikan dengan kenaikan 17,5%.Dengan kenaikan tersebut sember dana yang digunakan masih cukup dari Modal Inti dan dana dari pihak ke 3 di tahun 2018.Untuk menjaga perolehan dana masyarakat tersebut strategi kami bekerja sama dengan SMK baik Swasta maupun Negeri.

H. RENCANA PENYALURAN KREDIT KEPADA PIHAK TERKAIT Kredit kepada pihak terkait sifatnya untuk kesejahteraan serta jumlah keseluruhan kredtnya tidak melebihi dari ketentuan BMPK ( 10% ) dari modal BPR.

I. RENCANA PENEMPATAN PADA BANK LAIN

Rencana penempatan pada bank lain yaitu pada Bank Umum yang terdekat, sedangkan untuk deposito dengan jangka waktu 1 (satu) bulan agar tetap produktif dan sebagian ke tabungan untuk menjaga likuiditas dan tetap berhati – hati dengan penempatan pada bank yang sehat dan suku bunga tidak melampaui LPS.

J. RENCANA PENYALURAN KREDIT KEPADA DEBITUR INTI Penyaluran kredit kepada debitur inti diupayakan kepada debitur lama yang sudah dikenal karakternya serta memori angsuran bagus dan kami tingkatkan plafon kredit agar usahanya semakin meningkat.Untuk menarik debitur inti yaitu dengan memberikan prioritas penurunan suku bunga kredit.yang lebih kecil.

33 | P a g e K. RENCANA PENYALURAN KREDIT BERDASARKAN SEKTOR

EKONOMI YANG MENJADI PRIORITAS DALAM PEMBERIAN KREDIT

Sektor ekonomi yang diprioritaskan paling tinggi adalah sektor ekonomi di bidang perdagangan karena cash flownya cukup bagus sehingga produktifitasnya cukup tinggi.

L. RENCANA PENYALURAN KREDIT BERDASARKAN JENIS PENGGUNAAN

Penyaluran kredit berdasarkan jenis penggunaan kami proyeksikan pada 2 (dua) jenis penggunaan yaitu Kredit Modal Kerja dan Konsumsi . Dan kami masih mengutamakan pada Kredit Usaha Kecil dan Usaha Mikro yang masih banyak membutuhkan modal daripada untuk keperluan konsumsi.

M. RENCANA PEMENUHAN RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM ( KPMM ) dan MODAL INTI MINIMUM BPR Proyeksi rasio KPMM pada Rencana Bisnis tahun 2019 cenderung menurun yaitu sebesar 50,16% dibanding rasio KPMM tahun 2018 yaitu sebesar 54,94% sedangkan strategi untuk menahan sebagian laba untuk tidak dibagikan agar modal inti sebesar 6 milyar tetap terjaga.

N. RENCANA PENGEMBANGAN SUMBER DAYA MANUSIA Rencana biaya pendidikan diproyeksikan dana sebesar

Rp.108.972 ribu dan untuk memenuhi kekurangan Sumber Daya Manusia di bagian Marketing akan direalisasi minimal 2 orang.

34 | P a g e BAB X

TRANSPARASI KONDISI KEUANGAN DAN NON KEUANGAN

BPR Sahabat Tata terus berkomitmen untuk menyediakan informasi yang transparansi baik dalam hal kondisi keuangan maupun non keuangan sebagaimana yang dijelaskan sebagai berikut :

1. Bank telah menyusun ketentuan tentang Transparansi Informasi Produk Bank dan SOP Perlindungan Konsumen.

2. Bank telah melaporkan kepada OJK tentang laporan penyelesaian pengaduan nasabah.

3. Laporan Tahunan Bank telah disusun dan disajikan kepada pihak Otoritas Jasa Keuangan.

4. Laporan Tahunan Bank telah disampaikan kepada pihak independen 5. Bank telah mempublikasikan Laporan tahunan dan Laporan Keuangan Publikasi secara tepat waktu di papan pengumuman BPR dan di media cetak.

A. Susunan Pengurus

Susunan pengurus yang tercatat dalam administrasi Bank adalah sebagai berikut:

JABATAN NAMA

Komisaris Utama NANDA KRISHNA WIKRAMA

Komisaris -

Direktur Utama RUSWIRYANI

DirekturD Direktur ISWANTI KHONIFAH

35 | P a g e

B. Pemegang Saham

1 = Rp1.000

PEMEGANG SAHAM KEPEMILIKAN SAHAM

Nominal %

1. NANDA KRISHNA WIKRAMA Rp. 965.000,- 96,5%

2. IWAN KRISHNA WARDHANA Rp. 35.000,- 3,5.%

TOTAL Rp. 1.000.000,- 100%

C. Kepemilikan Saham

Kepemilikan Saham Anggota Dewan Komisaris dan Direksi tidak ada, berikut tabelnya:

Komisaris Kepemlikan

Saham

Hubungan keuangan/keluarga NANDA KRISHNA

WIKRAMA

96,5% Sebagai PSP

NIHIL

D. Hubungan Keuangan dan Keluarga

Hubungan keuangan dan Hubungan Keluarga anggota Dewan Komisaris dan Direksi Tidak terdapat hubungan keuangan dan hubungan keluarga diantara sesama Dewan Komisaris dan Direksi Bank

Nama Jabatan Hubungan Keluarga Hubungan Keuangan

Dekom Direksi PSP Dekom Direksi PSP

Ya Tdk Ya Tdk Ya Tdk Ya Tdk Ya Tdk Ya Tdk Nanda

Krishna Komut v v v v v v

Nama Jabatan Hubungan Keluarga Hubungan Keuangan

Dekom Direksi PSP Dekom Direksi PSP

Ya Tdk Ya Tdk Ya Tdk Ya Tdk Ya Tdk Ya Tdk

Ruswiryani Dirut v v v v v v

Iswanti

Khonifah Direktur v v v v v v

36 | P a g e E. Shares Option

Dewan Komisaris, Direksi dan Pejabat Eksekutif Bank tidak memiliki hak opsi terhadap saham Bank. Dan pada saat ini Bank tidak mempunyai kebijakan Shares Option tersebut.

F. Rasio Gaji Tertinggi dan Terendah

Yang dimaksud dengan gaji adalah hak pegawai yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari Bank kepada karyawan yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau peraturan perundang-undangan, termasuk tunjangan bagi pegawai dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah dilakukan.

Gaji yang diterima oleh anggota Dewan Komisaris, Direksi dan pegawai tetap Bank per bulan terangkum dalam perbandingan dibawah ini:

1. Rasio gaji pegawai tertinggi dan terendah adalah 75% : 25%

2. Rasio gaji Direksi tertinggi dan terendah adalah 61% : 39%

3. Rasio gaji Komisaris tertinggi dan terendah adalah - : - 4. Rasio gaji Direksi tertinggi dan pegawai tertinggi adalah .

67,5% : 32,5%

5.Rasio gaji Komisaris tertinggi dan Direksi tertinggi adalah 34,2% : 65,8%

G. Penyimpangan Internal (Internal Fraud)

Tidak ada penyimpangan / kecurangan Internal Bank yang dilakukan oleh pengurus dan atau para pegawai Bank, baik yang berkaitan dengan simpanan dana masyarakat atau penyalahgunaan kredit di BPR SAHABAT TATA selama tahun 2018

Jumlah internal fraud yang telah ditindaklanjuti melalui proses hukum, sebagaimana tabel sebagai berikut:

37 | P a g e Internal

Fraud Jumlah kasus yang dilakukan oleh

dalam 1 tahun

Direksi Dewan Komisaris Pegawai tetap Pegawai tidak tetap Tahun

Sebelum nya

Tahun laporan

Tahun sebelum nya

Tahun laporan

Tahun sebelu

mnya

Tahun laporan

Tahun sebelu

mnya

Tahun laporan

Total Fraud Telah diselesai kan

Nihil Nihil Nihil Nihil nihil nihil nihil nihil

Nihil Nihil nihil nihil

Dalam proses penyeles aian di internal BPR

Nihil Nihil Nihil Nihil nihil nihil nihil nihil

Belum diupayak an penyeles aiannya

Telah ditindakl anjuti melalui proses hukum.

Nihil Nihil Nihil Nihil nihil nihil nihil nihil

Nihil Nihil nihil nihil

38 | P a g e H. Jumlah permasalahan hukum dan upaya penyelesaian oleh BPR;

Permasalahan Hukum Jumlah

Perdata Pidana

Telah selesai (telah mempunyai

kekuatan hukum yang tetap)

nihil Nihil

Dalam proses penyelesaian nihil Nihil

Total nihil Nihil

I. Transaksi yang mengandung benturan kepentingan No Nama dan

Jabatan Pihak yang Memiliki Benturan

Kepentingan

Nama dan Jabatan Pengambil Keputusan

Jenis Transaksi

Nilai Transaksi

(jutaan Rupiah)

Ket.

*)

Nihil Nihil Nihil Nihil Nihil

J. Pemberian dana untuk kegiatan sosial dan kegiatan politik, baik nominal maupun penerima dana.

No Kegiatan Sosial Jumlah (Rp)

1 SUMBANGAN UNTUK KEGIATAN SOSIAL

Rp 1.650.000,-

39 | P a g e BAB XI

PENILAIAN UMUM PELAKSANAAN GOOD CORPORATE GOVERNANCE

A. SELF ASSESTMENT

Sesuai dengan Peraturan POJK No.4/POJK.3/2015 tanggal 31 Maret 2015 tentang Pelaksanaan Tata Kelola Bagi Bank Perkreditan Rakyat, maka Bank diwajibkan untuk melakukan self assessment atas implementasi GCG di Bank Perkreditan Rakyat.

Self Assessment tersebut dilakukan terhadap 11 aspek pada posisi Bank per Desember tahun 2018.

Berdasarkan hasil Self Assessment pelaksanaan GCG PT. BPR Sahabat Tata periode Desember 2018, disampaikan hal-hal sebagai berikut :

Peringkat masing-masing per Faktor adalah : No Aspek yang dinilai Sebelum

Man. Resiko

Sesudah Man. Resiko 1 Pelaksanaan tugas dan

tanggungjawab Dewan Komisaris

0,40 0,36

2 Pelaksanaan tugas dan tanggungjawab Direksi

0,49 0,44

3 Kelengkapan dan Pelaksanaan Tugas Komite

0 0

4 Penanganan Benturan Kepentingan

0,56 0,50

5 Penerapan Fungsi Kepatuhan Bank

0,36 0,33

6 Penerapan Fungsi Audit Intern

0,31 0,28

7 Penerapan Fungsi Audit Ekstern

0,08 0,08

8 Penerapan Fungsi Manajemen Risiko dan Pengendalian

Intern

0 0

9 Penyediaan Dana kepada Pihak Terkait (Related

0,25 0,23

40 | P a g e

Party) dan

Debitur Besar (Large Eksposure)

10 Transparansi Kondisi Keuangan dan Non

Keuangan Bank,

Laporan GCG dan laporan Internal

0,17 0,15

11 Rencana Strategis Bank 0,28 0,26

Nilai Komposit 2,90 2,61

Prediksi Komposit Cukup Baik Cukup Baik

B. KESIMPULAN UMUM

Berdasarkan hasil self assessment yang dilakukan, hasil penilaian GCG pada BPR SAHABAT TATA posisi tahun 2018 dapat kami simpulkan sebagai berikut:

1. Nilai komposit yang diperoleh Bank adalah 2,61 yang termasuk kategori Cukup Baik

2. Terhadap nilai komposit yang diperoleh, Bank berpendapat masih terdapat beberapa hal yang harus dilakukan perbaikan agar implementasi GCG di Bank dapat lebih baik, antara lain Pelaksanaan GCG dalam setiap kegiatan usaha Bank, kelengkapan organisasi, peningkatan kualitas SDM, peningkatan pelaksanaan fungsi audit intern Bank, peningkatan sistem pengendalian intern Bank pada seluruh jajaran organisasi.

3. Disamping itu, Bank juga memiliki kekuatan atas implementasi GCG yaitu bahwa penerapan GCG yang telah terbentuk pada organisasi Bank, di mana pemegang saham, manajemen dan seluruh karyawan memiliki komitmen untuk terus melakukan perbaikan-perbaikan atas kelemahan yang ada sehingga implementasi GCG Bank semakin baik dari waktu ke waktu.

41 | P a g e