Bab Lima

Perbandingan Sistem Bagi Hasil

dan Bunga

Perhitungan Bagi Hasil dan Akad Jual Beli pada Layanan

Simpanan dan Pembiayaan di KSU BMT Rizky Prima

Layanan Simpanan

Pengertian tabungan yaitu simpanan dengan berdasarkan akad

wadi’ah atau investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah. Penarikan hanya dapat dilakukan menurut syarat tertentu yang disepakati, tidak dapat ditarik dengan cek, bilyet atau alat lain yang dipersamakan dengan itu. Manajer BMT Rizky Prima menyatakan:

“Di KSU BMT Rizky Prima ini dalam produk funding atau simpanan hampir sama dengan LKMS BMT yang lainnya Bu, diantaranya simpanan umum, simpanan idul fitri, simpanan pendidikan, simpanan qurban, simpanan berjangka, Bu”.1

Ia menambahkan:

“Di dalam layanan simpanan akad yang dipakai terdiri dari

akad wadi’ah atau bonus dalam pemberian imbalan pada simpanan yang di pakai pada simpanan umum, simpanan idul fitri, simpanan pendidikan, dan simpanan qurban. Selain akad

wadiah dipakai pula akad mudharabah mutlaqoh atau

investasi tak bersyarat dimana anggota dan BMT menyepakati besaran proporsi bagi hasil yang akan ditetapkan, dalam

1Wawancara dengan Manajer KSU BMT Rizky Prima, Bapak Budy, tanggal 23 Juli

layanan simpanan ini diterapkan pada simpanan berjangka.”.2

Simpanan Umum

Simpanan umum merupakan simpanan yang dapat diambil sewaktu-waktu pada jam kerja, dengan setoran minimal Rp.10.000,-. Nisbah bonus yang diberikan dalam layanan ini adalah sebesar 5% untuk anggota dan 95 % untuk BMT.

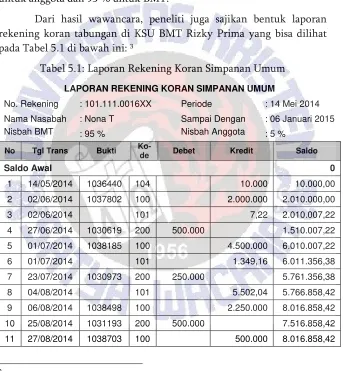

Dari hasil wawancara, peneliti juga sajikan bentuk laporan rekening koran tabungan di KSU BMT Rizky Prima yang bisa dilihat pada Tabel 5.1 di bawah ini: 3

Tabel 5.1: Laporan Rekening Koran Simpanan Umum LAPORAN REKENING KORAN SIMPANAN UMUM

No. Rekening : 101.111.0016XX Periode : 14 Mei 2014 Nama Nasabah : Nona T Sampai Dengan : 06 Januari 2015 Nisbah BMT : 95 % Nisbah Anggota : 5 %

No Tgl Trans Bukti

Ko-de Debet Kredit Saldo

Saldo Awal 0

1 14/05/2014 1036440 104 10.000 10.000,00

2 02/06/2014 1037802 100 2.000.000 2.010.000,00 3 02/06/2014 101 7,22 2.010.007,22 4 27/06/2014 1030619 200 500.000 1.510.007,22 5 01/07/2014 1038185 100 4.500.000 6.010.007,22

6 01/07/2014 101 1.349,16 6.011.356,38 7 23/07/2014 1030973 200 250.000 5.761.356,38 8 04/08/2014 101 5.502,04 5.766.858,42 9 06/08/2014 1038498 100 2.250.000 8.016.858,42

10 25/08/2014 1031193 200 500.000 7.516.858,42 11 27/08/2014 1038703 100 500.000 8.016.858,42

2

Wawancara dengan Manajer KSU BMT Rizky Prima, Bapak Budy, tanggal 24 Juli 2013

3Wawancara dengan Manajer KSU BMT Rizky Prima Bapak Budy, tanggal 12

12 01/09/2014 101 7.721,19 8.024.579,61 13 01/10/2014 101 7.565,47 8.032.145,08 14 09/10/2014 1038740 200 2.000.000 6.032.145,08 15 29/10/2014 1039572 100 1.500.000 7.532.145,08

16 03/11/2014 101 6.813,11 7.538.958,19 17 28/11/2014 1039927 100 1.500.000 9.038.958,19 18 01/12/2014 101 6.578,76 9.045.536,95

19 17/12/2014 1032228 200 1.000.000 8.045.536,95 20 22/12/2014 1040148 100 1.000.000 9.045.536,95 21 23/12/2014 1040156 100 1.000.000 10.045.536,95 22 24/12/2014 1040159 100 2.000.000 12.045.536,95 23 05/01/2015 101 9.052,73 12.054.589,68 JUMLAH 4.250.000,00 16.304.589,68 12.054.589,68

Sumber : Hasil Data Penelitian

Contoh perhitungan simpanan umum:

Nona T mulai menabung pada 14 Mei 2014 dengan nisbah yang telah ditentukan oleh KSU BMT Rizky Prima sebesar 5% (karena simpanan umum) untuk anggota dan 95% untuk BMT Rizky Prima. Perhitungan bonus nona T adalah sebagai berikut :

14/5/2014. Nona T menabung sebesar 10.000. 2/6/2014. Nona T menabung sebesar Rp. 2.000.000.

Saldo Simpanan Nona T

Jumlah Seluruh Simpanan di BMT X Pendapatan KSU BMT

Rizky Prima X Nisbah Anggota

Rp .10.000

Rp .2.825.474.710.94 x Rp. 40.794.016.65 X 5%

= Rp 7,22

Analisis perhitungan bonus pada simpanan umum:

Berdasarkan tabel 5.6 dapat diketahui pada akhir bulan ke-6 total saldo nona T sebesar Rp.10.000 dan bonus yang diberikan BMT pada awal bulan ke-7 sebesar Rp.7.22,-. Kemudian pada akhir bulan ke -8 jumlah saldo tabungan nona T sebesar Rp.8.016.858,42,- dan bonus yang diberikan BMT untuk bulan itu sebesar Rp.7.721,19,- sedangkan pada akhir bulan ke-9 total saldo tabungan nona T sebesar Rp. 8.024.576,61,- namun bonus yang diberikan pada nona T untuk bulan itu sebesar Rp.7.565,47,- atau lebih sedikit dari pada bulan sebelumnya, sedangkan total saldo lebih tinggi dari bulan sebelumnya. Hal itu dikarenakan besaran bonus yang diberikan BMT bergantung pada:

1) Pendapatan yang diterima BMT. 2) Total simpanan yang ada pada BMT.

Sehingga walaupun proporsi bonus sama, besaran saldo anggota pada akhir bulan ke 9 lebih besar dari pada akhir bulan ke -8 namun bonus yang diberikan BMT dapat lebih kecil karena 2 hal tersebut.

1.

Simpanan Idul Fitri

perhitungan penetapan dan pembagian bonus kepada anggota sama dengan simpanan umum.

2.

Simpanan Pendidikan

Merupakan simpanan yang dibuat untuk persiapan biaya pendidikan. Akad yang dipakai dalam simpanan ini adalah akad wadiah atau titipan, sehingga dalam pemberian imbalan hasil kepada anggota menggunakan bonus. Adapun proporsi bonus yang ditetapkan oleh BMT adalah 10% untuk anggota. dalam simpanan ini setoran minimal yang harus diberikan adalah minimal Rp.50.000 / bulan. Atau dapat dalam bentuk harian yaitu Rp.10.000 per hari. Dalam layanan ini pengambilan simpanan memang ditetapkan, sama dengan simpaan idul fitri yaitu tergantung dari waktu yang disepakati antara anggota dan BMT yang terbagi dalam waktu 6 bulan dan 12 bulan. Dalam perhitungan penetapan pemberian bonus pada simpanan ini sama dengan perhitungan yang dilakukan pada simpanan umum dan simpanan idul fitri.

3.

Simpanan Qurban

Simpanan ini memang dibuat untuk anggota yang ingin menyiapkan ibadah qurban. Akad yang dipakai dalam simpanan ini adalah akad wadiah atau titipan. Dalam simpanan ini BMT menetapkan proporsi pemberian bonus untuk anggota sebesar 10%. Sistem dalam simpanan ini setoran minimal yang harus diberikan anggota minimal Rp. 15.000 / hari, dan pengambilan simpanan adalah 10 hari sebelum hari raya idul qurban. Dalam simpanan ini ada batas akhir penerimaan simpanan yaitu 15 hari sebelum hari raya idul qurban. Dalam hal perhitungan pemberian bonus kepada anggota, pada simpanan ini sama dengan simpanan pendidikan, simpanan idul fitri dan simpanan umum. Yang membedakan hanyalah terletak pada besaran proporsi bonus.

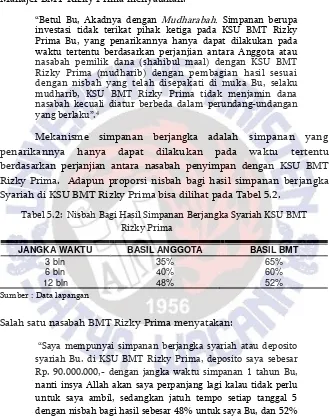

Simpanan Berjangka

dengan akad pada simpanan lainnya. Yaitu akad yang dipakai adalah akad Mudharabah atau investasi tak bersyarat.

Manajer BMT Rizky Prima menyatakan:

“Betul Bu, Akadnya dengan Mudharabah. Simpanan berupa investasi tidak terikat pihak ketiga pada KSU BMT Rizky Prima Bu, yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara Anggota atau nasabah pemilik dana (shahibul maal) dengan KSU BMT Rizky Prima (mudharib) dengan pembagian hasil sesuai dengan nisbah yang telah disepakati di muka Bu, selaku mudharib, KSU BMT Rizky Prima tidak menjamin dana nasabah kecuali diatur berbeda dalam perundang-undangan

yang berlaku”.4

Mekanisme simpanan berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dengan KSU BMT Rizky Prima. Adapun proporsi nisbah bagi hasil simpanan berjangka Syariah di KSU BMT Rizky Prima bisa dilihat pada Tabel 5.2.

Tabel 5.2: Nisbah Bagi Hasil Simpanan Berjangka Syariah KSU BMT Rizky Prima

JANGKA WAKTU BASIL ANGGOTA BASIL BMT

3 bln 35% 65%

6 bln 40% 60%

12 bln 48% 52%

Sumber : Data lapangan

Salah satu nasabah BMT Rizky Prima menyatakan:

“Saya mempunyai simpanan berjangka syariah atau deposito

syariah Bu. di KSU BMT Rizky Prima, deposito saya sebesar Rp. 90.000.000,- dengan jangka waktu simpanan 1 tahun Bu, nanti insya Allah akan saya perpanjang lagi kalau tidak perlu untuk saya ambil, sedangkan jatuh tempo setiap tanggal 5 dengan nisbah bagi hasil sebesar 48% untuk saya Bu, dan 52%

4Wawancara dengan Bapak Budy, Manajer KSU BMT Rizky Prima tanggal 26 Juli

untuk KSU BMT Rizky Prima, dengan menyimpan di KSU

BMT ini saya sangat senang Bu.”5

Berdasarkan hasil wawancara dengan Bapak Amin, bisa diaplikasikan pendapatan yang diperoleh BMT selama bulan Januari 2013 (semisal) Rp. 110.000.000,-. Jumlah tabungan anggota di BMT sampai bulan Januari 2013 sebesar Rp. 4.500.000.000. Bagi hasil

simpanan berjangka syari’ah/deposito syari’ah yang akan diterima pak

Amin pada tanggal 5 Februari 2013 dapat dirumuskan sebagai berikut :

Sb x bulan: Ssa

Jss x Pendapatan BMT x Nisbah anggota

Keterangan:

Sb : Simpanan berjangka Ssa : Saldo simpanan anggota

Jss : Jumlah seluruh simpanan di BMT

Sehingga dapat dihitung :

Selain wawancara dengan Pak Amin, Peneliti juga menyajikan laporan bagi hasil simpanan berjangka dengan nona T di LKMS KSU BMT Rizky Prima pada Tabel 5.3 di bawah ini:

5Wawancara dengan Bapak Amin, anggota/nasabah KSU BMT Rizky Prima, tanggal 20

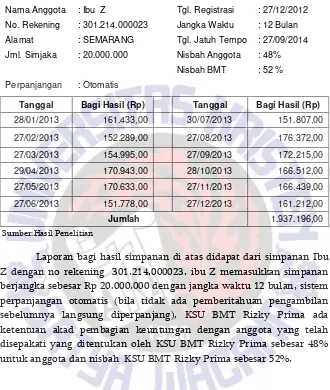

Tabel 5.3: Laporan Bagi Hasil Simpanan Berjangka

Nama Anggota : Ibu Z Tgl. Registrasi : 27/12/2012 No. Rekening : 301.214.000023 Jangka Waktu : 12 Bulan Alamat : SEMARANG Tgl. Jatuh Tempo : 27/09/2014 Jml. Simjaka : 20.000.000 Nisbah Anggota : 48%

Nisbah BMT : 52 %

Perpanjangan : Otomatis

Tanggal Bagi Hasil (Rp) Tanggal Bagi Hasil (Rp)

28/01/2013 161.433,00 30/07/2013 151.807,00

27/02/2013 152.289,00 27/08/2013 176.372,00

27/03/2013 154.995,00 27/09/2013 172.215,00 29/04/2013 170.943,00 28/10/2013 166.512,00

27/05/2013 170.633,00 27/11/2013 166.439,00

27/06/2013 151.778,00 27/12/2013 161.212,00

Jumlah 1.937.196,00

Sumber:Hasil Penelitian

Laporan bagi hasil simpanan di atas didapat dari simpanan Ibu Z dengan no rekening 301.214.000023. ibu Z memasukkan simpanan berjangka sebesar Rp 20.000.000 dengan jangka waktu 12 bulan, sistem perpanjangan otomatis (bila tidak ada pemberitahuan pengambilan sebelumnya langsung diperpanjang), KSU BMT Rizky Prima ada ketentuan akad pembagian keuntungan dengan anggota yang telah disepakati yang ditentukan oleh KSU BMT Rizky Prima sebesar 48% untuk anggota dan nisbah KSU BMT Rizky Prima sebesar 52%.

Analisis Bagi Hasil Simpanan Berjangka:

bagi hasil Rp.154.995,- hal ini menunjukkna bahwa pendapatan BMT tidak pasti dan bagi hasil anggota tergantung dengan pendaptan BMT dan jumlah saldo seluruh simpanan yang disalurkan oleh BMT.

Pembiayaan

Berbagai layanan pembiayaan yang ada pada BMT ini mempunyai tujuan yang berbeda-beda, diantaranya adalah pembiayaan musyarakah (syirkah), pembiayaan jual beli murabahah, pembiayaan sewa ijarah. Adapun deskripsi dari masing–masing layanan di atas adalah sebagai berikut :

Pembiayaan musyarakah (syirkah)

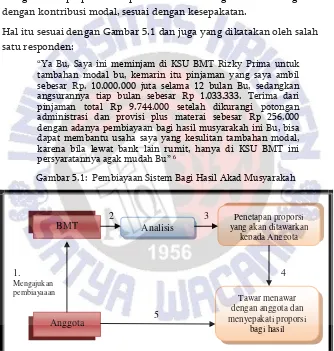

Pembiayaan musyarakah (syirkah) merupakan suatu bentuk akad kerja sama perniagaan antara beberapa pemilik modal untuk menyertakan modalnya dalam suatu usaha, di mana masing-masing pihak mempunyai hak untuk ikut serta dalam pelaksanaan manajemen usaha tersebut. Akad ini sesuai dengan prinsip keadilan sebagaimana yang diungkapkan John Rawls. Prinsip pertama bahwa setiap orang memiliki hak yang sama atas kebebasan dasar, tercermin pada kesamaan hak antara pihak KSU BMT Rizky Prima dengan UKM atau nasabah dalam hal pelaksanaan manajemen usaha. Segala informasi dan kebijakan terkait usaha yang dilakukan akad musyarakah dikelola secara profesional oleh kedua pihak. Adapun prinsip keadilan John Rawls yang kedua, yaitu perbedaan sosioreligius dan ekonomi diatur sehingga menguntungkan semua pihak. Hal ini tercermin pada pembagian keuntungan antar pemilik modal. Keuntungan maupun kerugian yang diperoleh dari usaha tersebut dibagi menurut proporsi penyertaan modal atau berdasarkan kesepakatan bersama. Oleh karena itu, akad musrayakah harus memiliki sistem pelaporan yang transparan dan auditable.

mereka, untuk berbagi keuntungan, menikmati hak-hak dan tanggung jawab yang sama. Korelasi antara KSU BMT Rizky Prima dan Anggota bisa saling memberikan modal, pikiran atau kerja (tenaga). Karena KSU BMT Rizky Prima dan anggota berbagi keuntungan dengan cara yang disepakati dan menanggung kerugian sesuai dengan proporsi kontribusi modal. Pembagian keuntungan masing-masing pihak harus dinyatakan sebagai suatu proporsi atau persentase dan kerugian harus dibagi sesuai dengan kontribusi modal, sesuai dengan kesepakatan.

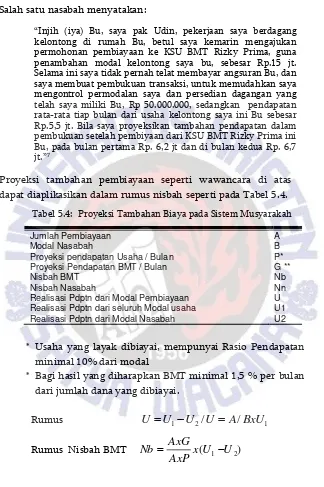

Hal itu sesuai dengan Gambar 5.1 dan juga yang dikatakan oleh salah satu responden:

“Ya Bu, Saya ini meminjam di KSU BMT Rizky Prima untuk tambahan modal bu, kemarin itu pinjaman yang saya ambil sebesar Rp. 10.000.000 juta selama 12 bulan Bu, sedangkan angsurannya tiap bulan sebesar Rp 1.033.333. Terima dari pinjaman total Rp 9.744.000 setelah dikurangi potongan administrasi dan provisi plus materai sebesar Rp 256.000 dengan adanya pembiayaan bagi hasil musyarakah ini Bu, bisa dapat membantu usaha saya yang kesulitan tambahan modal, karena bila lewat bank lain rumit, hanya di KSU BMT ini

persyaratannya agak mudah Bu” 6

Gambar 5.1: Pembiayaan Sistem Bagi Hasil Akad Musyarakah

Sumber : Dinas Koperasi dan BMT Rizky Prima (Data Analisis)

6Wawancara dengan Ibu Fitri, padagang kelontong, sebagai anggota atau nasabah KSU

BMT Rizky Prima, tanggal 19 Juli 2013

1.

Mengajukan pembiayaaan

5

4 3

2 BMT

Anggota

Analisis

Penetapan proporsi yang akan ditawarkan

kepada Anggota

Tawar menawar dengan anggota dan menyepakati proporsi

Salah satu nasabah menyatakan:

“Injih (iya) Bu, saya pak Udin, pekerjaan saya berdagang kelontong di rumah Bu, betul saya kemarin mengajukan permohonan pembiayaan ke KSU BMT Rizky Prima, guna penambahan modal kelontong saya bu, sebesar Rp.15 jt. Selama ini saya tidak pernah telat membayar angsuran Bu, dan saya membuat pembukuan transaksi, untuk memudahkan saya mengontrol permodalan saya dan persedian dagangan yang telah saya miliki Bu, Rp 50.000.000, sedangkan pendapatan rata-rata tiap bulan dari usaha kelontong saya ini Bu sebesar Rp.5,5 jt. Bila saya proyeksikan tambahan pendapatan dalam pembukuan setelah pembiyaan dari KSU BMT Rizky Prima ini Bu, pada bulan pertama Rp. 6,2 jt dan di bulan kedua Rp. 6,7 jt.”7

Proyeksi tambahan pembiayaan seperti wawancara di atas dapat diaplikasikan dalam rumus nisbah seperti pada Tabel 5.4.

Tabel 5.4: Proyeksi Tambahan Biaya pada Sistem Musyarakah

Jumlah Pembiayaan A

Modal Nasabah B

Proyeksi pendapatan Usaha / Bulan P* Proyeksi Pendapatan BMT / Bulan G **

Nisbah BMT Nb

Nisbah Nasabah Nn

Realisasi Pdptn dari Modal Pembiayaan U Realisasi Pdptn dari seluruh Modal usaha U1 Realisasi Pdptn dari Modal Nasabah U2

* Usaha yang layak dibiayai, mempunyai Rasio Pendapatan minimal 10% dari modal

* Bagi hasil yang diharapkan BMT minimal 1,5 % per bulan dari jumlah dana yang dibiayai.

Rumus U U1U2/U A/BxU1 Rumus Nisbah BMT x(U1 U2)

AxP AxG

Nb

7Wawancara dengan Bp. Udin, Anggota KSU BMT Rizky Prima pada tanggal 1

Rumus Nisbah Nsbh Nn = (100 – Nb) x U

Dari kedua responden tersebut dapat diketahui bahwa pembiayaan yang diberikan oleh BMT terdapat pemotongan biaya administrasi dan biaya operasional seperti halnya pada lembaga keuangan lainnya. Adapun dalam akad bagi hasil antara anggota dan BMT yang ditetapkan di awal adalah proporsi bagi hasil. Yaitu dengan cara tawar menawar besaran proporsi yang akan disepakati antara anggota dan BMT. Adapun proses dalam penetapan kesepakatan proporsi adalah sebagai berikut:

1. Anggota mengajukan besaran pembiayaan

2. BMT menganalisis usaha dan pendapatan anggota. 3. BMT menetapkan besaran proporsi bagi hasil

berdasarkan analisis usaha dan pendaptan anggota (BMT memakai acuan pendapatan yang ingin dicapai sebesar 1,5 %) namun BMT akan selalu menawarkan di atas angka tersebut.

4. BMT menawarkan kepada anggota.

5. Anggota menyepakati dan pembiayaan dianggap sah dengan bagi hasil sesuai proporsi yang telah disepakati. Peneliti juga akan menyajikan pembiayaan dalam bagi hasil dengan anggota dan laporan pendapatan bersih yang bisa dilihat dalam Tabel 5.5 dan 5.6 di bawah ini:

Tabel 5.5: Contoh Bagi Hasil dengan Anggota di BMT Rizky Prima

Pembiayaan : Bagi Hasil

Anggota : Pak X

Jenis usaha : Industri Pembuatan Tahu Sumedang

Lama Usaha : 5 tahun

Rata-rata pendapatan bersih

sebelum penambahan modal / bln : 350.000,00

Akad Pembiayaan : Musyarokah

Tanggal Pencairan : 12-Des-13

Nisbah Anggota : BMT : 80%:20%

Tabel 5.6: Laporan Pendapatan Bersih Dan Angsuran Pak X8

Ang-1. Bagi hasil yang diterima minimal disetarakan 1,5 % dari plafon

2. Apabila bagi hasil di bawah setara 1,5% maka BMT akan melakukan analisa usaha dan meminta keterangan kegiatan usaha tersebut.

3. Apabila alasan dapat diterima maka hubungan kemitraan akan berjalan seperti biasa dengan pendampingan agar dapat meningkatkan hasil.

4. Apabila usaha dinyatakan bangkrut maka pokok pembiayaan harus dikembalikan menurut kemampuan dan kesepakatan.

Keterangan dalam Laporan dari Pak X saat bagi hasil di bawah setara 1,5%

1. Dikarenakan pedagang keliling yang menjajakan produk tersebut sedang libur atau tidak berdagang. Sehingga mempengaruhi jumlah pendapatan.

Perhitungan Pembiayaan Musyarakah

Pak X mengajukan pembiayaan untuk modal usaha , KSU BMT Rizky Prima menyetujui setelah dilakukan survei dan analisa hasil usaha. Plafon yang diajukan dalam pembiayaan usaha oleh Pak X sebesar Rp. 6.000.000, dari hasil survei usaha yang telah berjalan mampu menghasilkan pendapatan bersih sebesar Rp 350.000,00 rata-rata per bulan, karena usaha Pak X sudah berjalan dan KSU BMT Rizky Prima hanya menambah modal, maka menggunakan akad musyarakah (masing-masing memberikan kontribusi dana). Nisbah yang disepakati antara anggota dan KSU BMT Rizky Prima 80% (Anggota) : 20% (KSU BMT Rizky Prima).

Dana dicairkan pada bulan 12/12/2013, angsuran mulai pada bulan Januari, hasil laporan pak X pada bulan Januari tanggal 11/1/ 2014 sebesar Rp 560.000 sehingga pendapatan yang diterima pak X sebesar Rp 448.000,00 dan KSU BMT Rizky Prima sebesar Rp 112.000,00 dengan rincian sebagai berikut:

Pendapatan Pak X = 80

100 x Rp 560.000,00 = Rp 448.000,00

Pendapatan KSU BMT Rizky Prima = 20

100

x Rp 560.000,00= Rp

112.000,00

Dengan keterangan KSU BMT Rizky Prima memiliki patokan bagi hasil sebesar 1,5% tiap bulannya, apabila tidak terpenuhi KSU BMT Rizky Prima akan konfirmasi untuk minta penjelasan dari Pak X dan melakukan analisis juga audit. Setoran atau angsuran pada bulan Januari 2014 sebesar Rp 500.000,00 + Rp 112.000,00 = Rp 612.000,00 setara dengan 1,96 % bagi hasil untuk KSU BMT Rizky Prima.

Analisis Pembiayaan Musyarakah:

namun besaran proporsi bagi hasil tiap orang dapat berbeda, hal itu dikarenakan adanya proses tawar menawar proporsi antara anggota dan BMT, dan dalam menawarkan proporsi bagi hasil BMT telah melakukan analisis usaha dan memakai acuan minimal bagi hasil yang ingin diperoleh yaitu 1,5 %, sehingga tiap anggota dapat berbeda proporsi bagi hasilnya.

2. Pada angsuran pertama pendapatan bersih Pak X sebesar Rp.560.000 sehingga dengan proporsi bagi hasil yang telah disepakati yaitu 20% untuk BMT, bagi hasil pada angsuran pertama adalah sebesar Rp.112.000 untuk BMT, pada angsuran bulan kedua pendapatan Pak X naik menjadi Rp.700.000 sehingga dengan proporsi bagi hasil yang sama, maka bagi hasil yang diberikan Pak X kepada BMT menjadi Rp.140.000. hal itu dikarenakan dalam sistem syariah bagi hasil pembiayaan di tentukan oleh 1)Proporsi bagi hasil yang akan disepakati antara anggota dan BMT. 2)Pendaptan bersih yang diperoleh anggota. Sehingga besaran bagi hasil tidak selalu sama melainkan tergantung dari proporsi yang disepakati dan pendaptan yang diperoleh.

contoh : kenaikan bahan baku yang tidak digantikan oleh yang lain (seperti kenaikan harga kedelai), penjualan sepi, KSU BMT tetap melakukan analisis dan musyarakah untuk mengatasi masalah kerugian.

Pembiayaan dengan Akad Jual Beli Murabahah

Murabahah merupakan jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua pihak (penjual dan pembeli). Syaratnya adalah penjual harus memberitahu harga produk yang dibeli dan menentukan besar keuntungan sebagai tambahannya. Cara dan jangka waktu pembayaran disepakati bersama, dapat secara lump sum (sekaligus) ataupun angsuran, terhitung saat produk diserahkan pada pembeli. Akad ini sesuai dengan prinsip keadilan kedua John Rawls, yaitu mengatur perbedaan sedemikian rupa sehingga tetap menguntungkan semua pihak, terutama yang kurang beruntung. Bagi nasabah, akad ini sangat membantu, terutama bagi yang membutuhkan suatu barang, tetapi tidak mampu membeli secara kontan. Di sisi lain, jika membeli secara angsuran langsung pada penjual, umumnya disertai syarat dan bunga yang memberatkan. Adapun pihak KSU pun mendapatkan keuntungan/marjin yang telah disepakati bersama. Tentu saja, yang perlu diperhatikan adalah jumlah marjin, agar tidak sampai memberatkan nasabah. Akad ini digolongkan sebagai jual beli, karena barang yang dikehendaki nasabah terlebih dahulu disediakan oleh KSU dan sudah merupakan hak milik KSU.

Rukun murabahah terdiri dari pihak yang berakad (penjual/ba'i dan pembeli/musytari), objek yang diakadkan (barang yang diperjual-belikan), sighat (serah/ijab dan terima/qabul), dan harga produk, baik harga pokok maupun keuntungannya.

Manager BMT Rizky Prima menyatakan:

tidak di bawah tekanan (terpaksa/ dipaksa) Bu dan objek yang diperjualbelikan. Barang yang diperjualbelikan tidak termasuk barang yang dilarang (haram), dan bermanfaat serta tidak menyembunyikan adanya cacat barang Bu, dan merupakan hak milik penuh pihak yang berakad. Sesuai spesifikasinya Bu, antara yang diserahkan dan yang diterima pembeli. Penyerahan dari penjual ke pembeli dapat dilakukan. Sighat harus jelas secara spesifik (siapa) para pihak yang berakad. Antara ijab qabul harus selaras dan transparan baik dalam spesifikasi barang tentunya penjelasan fisik barang itu Bu, maupun harga yang disepakati bersama, dan memberitahu biaya modal kepada pembeli, tidak mengandung klausul yang bersifat menggantungkan keabsahan transaksi pada kejadian yang

akan datang”9

Lembaga keuangan syariah dapat mengimplementasikan pada produk penyaluran dana, yakni penjualan barang-barang investasi dengan kontrak jangka pendek dalam sekali akad. Model ini paling banyak digunakan lembaga keuangan syariah karena setting administrasinya yang sederhana. Istilah yang digunakan dalam lembaga keuangan konvensional adalah kredit investasi. Ia menambahkan:

“Dalam pengertiannya Bu, murabahah adalah akad pembiayaan jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua belah pihak (penjual dan pembeli). Dan ini ada dasar hukumnya Bu, di Q.S. Al – Baqarah 275. “.... dan Allah menghalalkan jual – beli dan mengharamkan riba.”10

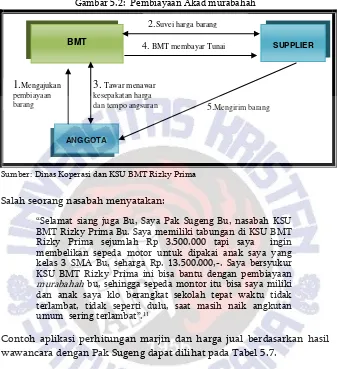

Pada praktiknya, banyak dijumpai lembaga keuangan syariah yang menggunakan sistem murabahah untuk kebutuhan modal kerja. Konsekuensinya, akad murabahah diperpanjang bahkan sampai menjadi berkepanjangan/ berkelanjutan (evergreen). Hal ini karena sifat dari modal kerja yang merupakan kebutuhan rutin dalam kegiatan usaha seperti yang bisa kita lihat pada Gambar 5.2 di bawah ini:

9

Wawancara dengan Manajer KSU BMT Rizky Prima ,Bapak Budi, 3 Oktober 2013

10

Gambar 5.2: Pembiayaan Akad murabahah

Sumber: Dinas Koperasi dan KSU BMT Rizky Prima

Salah seorang nasabah menyatakan:

“Selamat siang juga Bu, Saya Pak Sugeng Bu, nasabah KSU

BMT Rizky Prima Bu. Saya memiliki tabungan di KSU BMT Rizky Prima sejumlah Rp 3.500.000 tapi saya ingin membelikan sepeda motor untuk dipakai anak saya yang kelas 3 SMA Bu, seharga Rp. 13.500.000,-. Saya bersyukur KSU BMT Rizky Prima ini bisa bantu dengan pembiayaan

murabahah bu, sehingga sepeda montor itu bisa saya miliki dan anak saya klo berangkat sekolah tepat waktu tidak terlambat, tidak seperti dulu, saat masih naik angkutan umum sering terlambat”.11

Contoh aplikasi perhitungan marjin dan harga jual berdasarkan hasil wawancara dengan Pak Sugeng dapat dilihat pada Tabel 5.7.

Tabel 5.7: Perhitungan Margin dan Harga Jual pada Pembiayaan Murabahah

Harga Barang A

Proyeksi Pendapatan BMT/ Bulan G *

Jangka Waktu T

Margin / Mark Up Pembiayaan Mp

Uang Muka / urbun Um

* margin yang diharapkan BMT minimal 1,5% per bulan dari dana untuk pembiayaan.

11

Wawancara dengan Pak Sugeng, tanggal 2 Oktober 2013

1.Mengajukan pembiayaan

barang 5.Mengirim barang

3. Tawar menawar kesepakatan harga dan tempo angsuran

2.Suvei harga barang

BMT SUPPLIER

ANGGOTA

Rumus xT

Analisis Pembiayaan Akad Jual Beli Murabahah:

1. BMT menetapkan margin pembiayaan dalam hal ini menetapkan harga jual dengan memakai pedoman yang sama dengan pembiayaaan lainnya yaitu memakai acuan pendapatan minimal yang ingin di capai BMT sebesar 1,5 % per bulan dari jumlah pembiayaan, sehingga dalam kasus di atas ketika Pak Sugeng mengajukan pembiayaan pembelian motor seharga Rp.13.500.000 dan Pak Sugeng sudah mempunyai tabungan di BMT sebesar Rp.3.500.000, maka dengan pedoman penetapan margin BMT, BMT menawarkan harga sepeda motor tersebut seharga Rp.14.800.000 dengan angsuran 24 bulan. Atau dengan bunga per bulan sebesar 2%. Dan ketika Pak Sugeng menyetujuinya maka jual beli dianggap sah.

2. Dalam layanan ini besaran margin tergantung dari kesepakatan kedua belah pihak yaitu anggota dan BMT seperti halnya pada transaksi jual beli pada umumnya, ketika pembeli dapat menawar dengan harga lebih rendah maka akan memperoleh harga yang lebih rendah, dan sebaliknya BMT akan menawarkan dengan harga yang lebih tinggi terlebih dahulu atau di atas margin minimal yang ingin dicapai.

Pembiayaan dengan Akad Sewa Ijarah

Manajer BMT Rizky Prima menyatakan:

“Rukun ijarah di KSU BMT Rizky Prima ini Bu, Pihak yang berakad penyewa, dan pemilik barang yang disewa, obyek yang diakadkan, obyek yang disewakan, harga sewa yang disepakati kedua belah pihak, sighat, serah (ijab), terima (qabul). Syarat ijarah Bu, para pihak yang berakad harus dalam kondisi cakap hukum. Sukarela (ridha) dan tidak dalam keadaan dipaksa/terpaksa/berada di bawah tekanan kesepakatan kedua belah pihak untuk melakukan penyewaan

Bu”.12

Objek pada transaksi ijarah adalah penggunaan manfaat atas sebuah asset dan salah satu rukunnya adalah harga sewa. Oleh karena itu, ijarah sesungguhnya bukan kelompok dari jual beli. Namun, pada implementasinya, lembaga keuangan syariah KSU BMT Rizky Prima menerapkan produk Ijarah Muntahiya Bit Tamlik/Wa Iqtina dan mengelompokkan produk ini ke dalam akad jual-beli, karena memberikan opsi kepada penyewa untuk membeli asset yang disewa pada akhir masa sewa. Hal ini disebabkan untuk proses kemudahan dari segi operasional lembaga keuangan syariah dalam hal pemeliharaan asset pada masa atau sesudah sewa.

Adanya akad ijarah membantu nasabah dalam menjalankan usahanya, khususnya mereka yang tidak mampu membeli aset sebagai modal usaha. Sistem sewa atau ijarah membuka peluang bagi masyarakat untuk berwirausaha tanpa modal besar, sehingga membantu menciptakan kemerataan pertumbuhan kegiatan ekonomi masyarakat. Dalam sejarah Islam, ijarah telah diterapkan pada masa pemerintahan Umar bin Khattab. Beliau menetapkan adanya sewa tanah/lahan dengan pembagian keuntungan antara pemilik lahan dan pengguna lahan. Adapun pembagian tersebut berdasarkan kesepakatan antara kedua pihak.

Ijarah juga bisa diartikan sebagai akad pembiayaan sewa kepemilikan hak atas manfaat dari penggunaan sebuah asset sebagai ganti dari pembayaran. Sedangkan sewa-beli (ijarah wa iqtina) atau disebut juga Ijarah Muntahiya bi tamlik adalah sewa yang diakhiri

12

dengan pemindahan kepemilikan, yang bisa dilihat pada Gambar 5.3 di bawah ini:

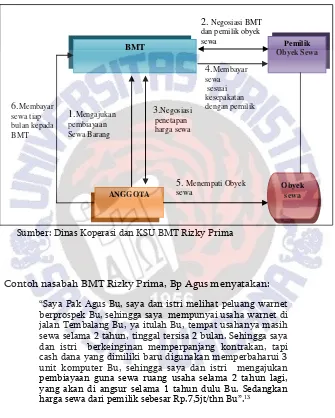

Gambar 5.3: Pembiayaan Akad Ijarah

Sumber: Dinas Koperasi dan KSU BMT Rizky Prima

Contoh nasabah BMT Rizky Prima, Bp Agus menyatakan: “Saya Pak Agus Bu, saya dan istri melihat peluang warnet berprospek Bu, sehingga saya mempunyai usaha warnet di jalan Tembalang Bu, ya itulah Bu, tempat usahanya masih sewa selama 2 tahun, tinggal tersisa 2 bulan. Sehingga saya dan istri berkeinginan memperpanjang kontrakan, tapi cash dana yang dimiliki baru digunakan memperbaharui 3 unit komputer Bu, sehingga saya dan istri mengajukan pembiayaan guna sewa ruang usaha selama 2 tahun lagi, yang akan di angsur selama 1 tahun dulu Bu. Sedangkan harga sewa dari pemilik sebesar Rp.7,5jt/thn Bu”.13

13

Wawancara dengan Pak Agus, Nasabah KSU BMT Rizky Prima, tanggal 26 Juli 2013

6.Membayar sewa tiap bulan kepada BMT

1.Mengajukan pembiayaan Sewa Barang

3.Negosiasi penetapan harga sewa

2. Negosiasi BMT dan pemilik obyek sewa

4.Membayar sewa sesuai kesepakatan dengan pemilik

5. Menempati Obyek sewa

BMT Pemilik

Obyek Sewa

ANGGOTA

Berdasarkan hasil wawancara, dalam pembiayaan ijarah, diaplikasikan dengan harga sewa serta fee, total yang harus dibayarkan oleh Pak Agus kepada BMT bisa di lihat pada Tabel 5.8 di bawah ini:

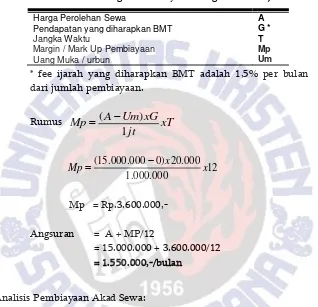

Tabel 5.8: Perhitungan Pembiayaan dengan Sistem Ijarah

Harga Perolehan Sewa A

Pendapatan yang diharapkan BMT G *

Jangka Waktu T

Margin / Mark Up Pembiayaan Mp

Uang Muka / urbun Um

sehingga dengan patokan margin minimal 1,5 % per bulan BMT harus mendapat keuntungan Rp.225.000 per bulan. Namun BMT tidak menawarkan dengan margin demikian, BMT menawarkan lebih sehingga disepakati seperti perhitungan di atas yaitu dengan angsuran Rp. 1.550.000 per bulan atau setara bunga 2 % per bulan. Sama halnya dengan akad jual beli, dalam akad ini besaran margin tergantung dari tawar menawar antara anggota dan BMT.

Lain–lain

Pada layanan pembiayaan di BMT Rizky Prima anggota harus membayar beberapa biaya administrasi dalam proses pencairan dana, namun kebanyakaan anggota yang mengakses pembiayaan langsung memotong biaya tersebut dari dana yang dibiayai oleh BMT. Adapun biaya administrasi yang harus dibayarkan anggota adalah sebagai berikut :

Tabel 5.9: Ilustrasi biaya administrasi layanan pembiayaan BMT Rizky Prima

KSU BMT Rizky Prima

Pinjaman Rp. 5.000.000 Potongan

- Admin provisi - Materai

Total potongan

Penerimaan

Rp. 125.000 Rp. 12.000 --- + Rp. 137.000

Rp. 4.863.000

Catatan : Telat tidak dikenakan denda asal masih dalam bulan tersebut, apabila berganti bulan berikutnya baru dikenakan denda sebesar 1% dari angsuran dana dimasukan ke baitulmal, apabila anggota tidak mampu membayar denda BMT tidak akan memaksa karena sifatnya sosial

sebesar 1% dari angsuran pokok, namun denda tersebut akan dimasukkan ke dalam dana infaq.

Perhitungan

Bunga

pada Layanan

Simpanan

dan

Pembiayaan di KSU Cari Makmur

Layanan Simpanan

Untuk program layanan simpanan pada KSU ini diantaranya adalah Simpanan Camar Tama, Simpanan Investasi (Camar Inves), Simpanan Camar Hari Raya (Camar Raya), Simpanan Hari Tua, Simpanan Beasiswa Berencana (Camar Siswa), Simpanan Berjangka (Camar Sito). Adapun diskripsi dari masing-masing layanan tersebut adalah sebagai berikut :

1. Simpanan Camar Tama

Simpanan camar tama merupakan simpanan sukarela yang multi fungsi dan dapat diambil sewaktu-waktu pada jam kerja, simpanan ini bebas biaya bulanan, dengan minimal setoran Rp.10.000, jasa (bunga simpanan) dihitung tiap bulan, terdapat poin undian yang akan diundi setiap tahunnya untuk kelipatan nominal yang ditentukan. Serta dalam awal pembukaan rekening anggota mendapatkan souvenir yang menarik. Adapun bunga atau jasa yang diberikan tiap bulannya adalah sebesar 1%

Seperti kata Kabag Administrasi KSU Cari Makmur berikut ini: “Ya Bu, selain program pembiayaan di KSU Cari Makmur juga

Bu, selain itu juga mendapatkan souvenir pada awal pembukaan

rekening simpanan”.14

2. Simpanan Investasi (Camar Invest)

Program simpanan ini merupakan simpanan investasi jangka panjang 1 kali tanam, jangka minimal penempatan adalah 5 tahun, dan hasil investasi dapat diambil pada waktu yang telah disepakati sesuai jatuh tempo. Balas jasa atau bunga pada simpanan ini sama yaitu sebesar 1% per bulan. Seperti contoh berikut : Bapak A memberikan investasi jangka 5 tahun sebesar 10.000.000. adapun hasil investasi Bapak A adalah 1% x (12x5)= 1% x 60 = 60% .

60% x 10.000.000 = 6.000.000, sehingga hasil investasi Bapak A sebesar Rp. 16.000.000

3. Simpanan Camar Hari Raya (Camar Raya)

Simpanan ini merupakan simpanan yang memang

diperuntukkan untuk persiapan hari raya idul fitri,adapun

ketentuan dalam layanan ini adalah simpanan disetor pada tiap

minggu dengan nominal Rp.5.000 per minggu selama 48 minggu.

Penarikan simpanan yaitu setahun sekali menjelang hari raya.

Dan dalam layanan ini bebas biaya bulanan. Dalam layanan

simpanan ini, balas jasa atau bunga yang diberikan KSU kepada

anggota adalah 1% per bulan.

4. Simpanan Hari Tua

Merupakan simpanan berencana untuk membantu menyiapkan dana pensiun. Adapun dalam simpanan ini bersifat bulanan dengan nominal yang tidak ditentukan. Dalam simpanan ini terdapat periode waktu yang akan menetukan besaran bonus pada tiap waktu, seperti perhitungan di bawah ini.

Salah seorang nasabah KSU Cari Makmur menyatakan:

14Wawancara dengan Kabag Administrasi KSU Cari Makmur, Heni Lestari, tanggal 12

“Saya Bu Andika, Bu. Saya pensiunan, suami saya meninggal

setahun yang lalu Bu. Sejak 5 tahun yang lalu saya menyimpan dana saya Bu, di KSU Cari Makmur Bu, Cuma sedikit Rp 100.000 per bulan hasil investasi saya itu sudah turun saya ambil Bu, karena sudah 5 tahun bulan Agustus kemarin saya mendapatkan Dana Bu, sebesar Rp 5.400.000 Bu, mbak Heny pegawai KSU Cari Makmur bilang uang saya masih mengendap sebesar Rp 960.000 Bu dan bisa saya ambil bila saya nanti di saat

membutuhkan”.15

5. Simpanan Beasiswa Berencana (Camar Siswa)

Program simpanan ini berencana, yang dirancang untuk kebutuhan pendidikan putra-putri anggota yang akan memberikan manfaat lebih. Adapun fasilitas, nasabah dapat menentukan nominal dan jangka waktu sendiri sesuai kebutuhan pendidikan anak, mendapatkan souvenir pembukaan simpanan, serta dapat diusulkan sebagai penerima beasiswa Koperasi Cari Makmur bagi anak yang berprestasi. Contoh perhitungan simpanan Camar Siswa adalah sebagai berikut.

Sebagaimana penjelasan Kabag Administrasi KSU Cari Makmur di bawah ini:

“Ya Bu, saya kasih data nasabah dalam simpanan Camar siswa

Bu dengan nominal per bulan, Rp 100.000 salah satunya Bp Sriyono,Bu. Bila menabung terus, nantinya Bapak Sriyono ini mendapatkan hasil investasi sebesar Rp 13.500.000. Bu, dengan simpanan tiap bulan sebesar Rp 100.000 Bu, lama menabung 9

tahun Bu”.16

6.

Simpanan Ziarah Plus.

Program simpanan ini dibayar secara rutin per bulan selama 2 tahun dengan fasilitas plus berangkat ziarah gratis. Simpanan ini berdasarkan tujuan ziarah per kelompok yang berjumlah kurang lebih 42 orang. Adapun fasilitas yang didapatkan yaitu gratis berangkat ziarah pada tahun pertama, transportasi yang nyaman, serta tabungan akan dibagi tanpa potongan pada tahun kedua.

15

Wawancara dengan Bu Andika, nasabah/anggota dari KSU Cari Makmur, 20 September 2013

16Wawancara dengan Kabag Administrasi KSU Cari Makmur, Heni Lestari, 12 September

7.

Simpanan Berjangka ( Camar Sito).

Produk simpanan berjangka dengan alternatif satu kali tanam dengan fasilitas jasa. Fasilitas ini dapat diambil setiap bulan melalui simpanan camar tama atau transfer bank, mendapatkan bonus satu kali jasa untuk penempatan dengan jangka minimal 1 tahun sesuai dengan ketentuan yang berlaku, mendapatkan souvenir menarik. Simpanan berjangka dapat dijaminkan untuk kredit. Jasa simpanan sewaktu-waktu dapat berubah sesuai ketentuan yang berlaku. Adapun bagi hasil jasa yang yang diberikan pada simpanan ini adalah sebagai berikut :

Tabel 5.10: Kriteria bunga/ balas jasa yang ditawarkan pada simpanan Beasiswa Terencana

Jangka Waktu Jasa/ tahun (%)

6 bulan 10%

1 tahun 12%

2 tahun 14%

3 tahun keatas 15%

Perhitungan Bunga pada Layanan Simpanan

Perhitungan KSU Cari Makmur memakai hitungan jasa. Adapun perhitungan untuk semua jenis simpanan adalah sama,yang membedakan hanyalah besaran bunganya. Namun bunga yang ditetapkan di koperasi ini untuk simpanan adalah berkisar 1% .

Contoh perhitungan jasa pada simpanan camar siswa sebagai berikut : Simpanan camar siswa 1 tahun : Rp 10.000.000

Jasa : Rp 12% pertahun atau 1% per bulan Jadi bunga perbulan : 1% x Rp 10.000.000 = Rp 100.000

Layanan Pembiayaan

Salah satu pejabat di KSU Cari Makmur menyatakan:

“Betul Bu, dalam pembiayaan di Cari Makmur ada 3 produk

pinjaman, yang pertama pinjaman triwulan, pinjaman jangka pendek maksimal 3 bulan diperuntukkan khusus untuk pedagang yang pembayaran angsurannya bisa dibayar mingguan Bu. Yang keduanya Bu, pinjaman produktif (bulanan) yaitu pinjaman anggota dan calon anggota untuk keperluan modal usaha dalam pengembangan usaha yang plafon pinjamannya disesuaikan dengan simpanan yang ada untuk nilai plafon di luar perhitungan simpanan dengan disertai agunan Bu. Ketiga yang terakhir Pinjaman anggota dan calon anggota untuk keperluan sesuai kebutuhan anggota dan calon anggota dengan

menyertakan jaminan/agunan Bu”.17

Pembiayaan ini mengunakan angsuran bunga yang harus dibayar dengan sistem flat rate yang telah ditentukan di awal dengan kesepakatan. Rata-rata pinjaman dengan menggunakan flat rate anggota/nasabah KSU Cari Makmur, salah satunya Ibu Sudarsih yang sudah lima tahun menjadi anggota, sebagaimana hasil wawancara dengan beliau berikut ini:

“Injih mbak, saya ibu Sudarsih umur saya 48 tahun, dalam

mengajukan pembiayaan untuk keperluan pengembangan usaha jahit kerudung, mbak. Saya minta tambahan pinjaman karena tahun-tahun yang lalu cuma sedikit paling banyak Rp 10.000.000, alhamdulilah pinjaman saya tahun ini bisa banyak sebesar Rp 25.000.000 jangka waktu 1 tahun, angsuran per bulannya Rp 2.583.000. Saat saya terima dulu Rp 23.500.000 mbak, dalam pembayarannya angsurannya saya dak pernah telat mbak, karena saya udah punya tabungan tiap minggu saya isi, kalau sudah mendapatkan hasil dari penjualan usaha jahitan kerudung langsung saya setorkan mbak, saya takut bila kena denda mbak, ya bagaimana caranya saya harus bisa menabung tiap minggu mbak, supaya tahun depan bisa

mengajukan pinjaman lebih banyak lagi.”18 Perhitungan bunga pada pembiayaan

Dalam hal perhitungan bunga pinjaman KSU Cari Makmur hanya menghitung dengan rata – rata bunga antara 2%-2,8% per bulan.

17

Wawancara dengan Kabag Administrasi KSU Cari Makmur, Heni Lestari, tanggal 12 September 2013

18Wawancara dengan Ibu Sudarsih, nasabah atau anggota dari KSU Cari Makmur 20

Kabag Administrasi KSU Cari Makmur menyatakan:

“Ya Bu, saya carikan data nasabah yang mendapat pinjaman

dengan perhitungannya untuk mengetahui dalam hitungan di KSU Cari Makmur karena tidak ada hitungan khusus Bu, semua lewat sistem dan mengunakan persentase untuk mempermudah bila ada salah satu anggota atau nasabah baru yang ingin buru-buru mengetahui berapa bunganya, kurang lebih hitungannya, biar gampang bu, ada data di kami anggota Bapak Kardi yang pinjam di KSU Cari Makmur ini, meminjam sebesar Rp 5.000.000 dalam jangka waktu 10 bulan Bu, jasa ke KSU Cari Makmur nantinya sebesar 2% per bulan Bu, dengan sistem Flat rate, angsuran pokok setiap bulan sebesar Rp 600.000 Bu, dengan perhitungan Rp 5.000.000 : 10 = Rp 500.000 serta ada tambahan bunga setiap bulan Rp 5.000.000 : 2% = Rp 600 per

bulan total angsurannya Bu” .19

Lain-Lain

Pada layanan pembiayaan ini terdapat beberapa biaya administrasi yang harus dibayar oleh anggota, dan biasanya biaya ini dipotong dari dana yang disalurkan seperti pada tabel di bawah ini :

Tabel 5.11: Ilustrasi biaya administrasi pembiayaan KSU Makmur

KSU Cari Makmur

Catatan : Telat meski satu hari maupun 20 hari selama 1 bulan dikenakan denda 2 %

dari angsuran

19Wawancara dengan Kabag Administrasi KSU Cari Makmur, Heni Lestari, tanggal 12

Sehingga dalam pembiayaan anggota harus membayar biaya administrasi tersebut. Adapun mekanisme lainnya adalah tentang keterlambatan angsuran. Dimana anggota terlambat dalam satu hari maupun 20 hari anggota akan dikenakan denda sebesar 2% dari angsuran.

Perbandingan KSU BMT Rizky Prima dan KSU Cari Makmur

dalam Kaitannya dengan Keadilan Distributif

Secara ringkas, perbandingan lembaga keuangan mikro syari’ah dengan konvensional dapat dilihat pada Tabel 5.12 di bawah ini:

Tabel 5.12: Perbandingan KSU BMT Rizky Prima dan KSU Cari Makmur

KSU BMT Rizky Prima KSU Cari Makmur

- Simpanan dan hal itu dipengaruhi oleh : 1) Besaran simpanan anggota 2) Proporsi yang disepakati 3) Pendapatan yang diperoleh

KSU BMT Rizky Prima

4) Jumlah seluruh simpanan yang dapat dikumpulkan KSU BMT Rizky Prima

Sehingga besaran nominal bagi hasil tidak bisa di tentukan di awal karena sesuai dengan kemampuan atau hasil usaha dari KSU BMT Rizky Prima.

- Simpanan

- Pembiayaan

Pada layanan pembiayaan terdapat 3 akad yang dipakai yaitu bagi hasil, jual beli,dan sewa. Dimana praktek dari masing-masing akad adalah sebagai berikut :

1) Akad bagi hasil musyarakah : Pada akad bagi hasil, ketika anggota mengajukan pembiayaan yang disepakati di awal adalah besaran proporsi bagi hasilnya, bukanlah nominal melainkan proporsi bagi hasil. Dan ketika proporsi itu di sepakati maka itulah yang menjadi acuan bagi hasil. Sehingga besaran bagi hasil adalah pendapatan bersih anggota dikalikan dengan proporsi. Dan kemungkinan besar besaran bagi hasil tiap bulan berbeda karena tergantung dari pendapatan anggota.

2) Akad jual beli murabahah : pada akad ini sama halnya dengan kegiatan jual beli pada umumnya. Dimana KSU BMT Rizky Prima sebagai penjual menawarkan kepada anggota dan anggota menawar kepada KSU BMT Rizky Prima. Ketika disepakati maka transaksi dianggap sah. kepada anggota ketika anggota sepakat, maka transaksi dianggap sah.

- Pembiayaan

Pada layanan pembiayaan di KSU Cari Makmur memakai konsep konvensional dengan penetapan jasa atau bunga dengan flat rate, maka besaran balas jasa dari pembiayaaan sudah pasti dan tidak ada proses tawar menawar. sehingga ketika anggota mengakses pembiayaan, maka angsuran tiap bulan sudah dapat diketahui dan sesuai dengan pokok angsuran dan besaran bunga sebesar 2-2,8%, pada jenis pembiayaan. konsekuensi pada sistem ini adalah ketika anggota mengalami kerugian maka anggota tetap harus membayar angsuran.

- Lain-lain

Pada layanan pembiayaan di BMT terdapat biaya administrasi dan biaya keterlambatan setoran yang diantaranya adalah :

- Lain –lain

Pada layanan pembiayaan di KSU ini juga ditetapkan biaya

1) Potongan admin provisi = 2.5

3) Provisi =1% dari pembiayaan 4) Materai = Rp.7000

5) Buka Rekening = Rp.150.000 (untuk yang baru)

6) Simpanan Pokok = 100.000 (untuk baru)

Keterlambatan angsuran dimana anggota terlambat dalam satu hari

Sumber : Data yang diolah dari penelitian

Layanan pada KSU BMT Rizky Prima juga dinilai lebih berkeadilan distributif dikarenakan sama halnya dengan simpanan, yaitu di awal transasksi pembiayaan antara anggota dan BMT telah melakukan tawar menawar proporsi bagi hasil, bukan nominal bagi hasil. Sehingga ketika kesepakatan proporsi bagi hasil disepakati maka transaksi dianggap sah. Dalam hal ini karena yang disepakati hanyalah proporsi sehingga besaran nominal bagi hasil ditentukan oleh laba bersih yang diperoleh oleh anggota. sehingga besaran nominalnya tiap bulan dapat berbeda sesuai yang diperoleh anggota, namun proporsinya tetap sama seperti yang disepakati di awal. Hal ini lah yang menyebabkan layanan simpanan dan pembiayaan pada BMT Rizky Prima lebih berkeadilan distributif daripada KSU Cari Makmur.

Rangkuman

padang agama Islam , harta harus berputar (diniagakan sehingga tidak hanya berpusat pada satu orang karena untuk kemakmuran dan kesejahteraan manusia.

perbedaan sosioreligius dan ekonomi diatur sehingga menguntungkan semua pihak, yang tercermin pada pembagian bagi hasil antar pemilik modal.

Sedangkan LKM Konvensional di KSU Cari Makmur, dalam operasionalnya bentuk simpanannya ada bermacam-macam seperti menggunakan simpanan camar tama, simpanan camar hari raya, simpanan hari tua, simpanan beasiswa berencana, simpanan ziarah plus, simpanan berjangka (camar cito) dengan bunga atau jasa sebesar 1%, besaran jasa atau bunga balas jasa sudah jelas ditetapkan di awal, dalam hal pembiayaan ada pinjaman multi guna, pinjaman modal usaha dan biaya pendidikan dengan jasa atau bunga yang ditetapkan sebesar 2-2,8% untuk layanan pembiayaan penetapan besaran angka tersebut tergantung dari besaran pembiayaan dan jangka waktu angsuran. Dalam penelitian ini BMT Rizky Prima lebih mendekati pada keadilan

untuk pengembangan usaha masyarakat miskin. Hasil penelitian ini juga sejalan dengan hasil penelitian Euis Amalia (2009) dengan judul