1 BAB I PENDAHULUAN

A. Latar Belakang

Pemodelan matematika terbentuk untuk menyelesaikan suatu permasalahan di kehidupan nyata yang dapat diselesaikan dengan pendekatan matematis. Salah satu konsep yang sangat berguna dalam pemodelan matematika tentang fenomena di kehidupan nyata seperti laju pertumbuhan atau penyusutan, contohnya laju pertumbuhan penduduk, pertumbuhan uang yang ditabung di bank dan laju reduksi konsentrasi obat dalam cairan tubuh (Kartono, 2012).

Aplikasi pemodelan matematika dalam bidang keuangan misalnya investasi, terdapat dua hal yang menjadi perhatian investor dalam berinvestasi yakni return dan risiko. Seorang investor tentunya berharap mendapatkan

return maksimal atau risiko yang seminimal mungkin. Risiko dalam berinvestasi adalah besarnya penyimpangan (error) antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return).

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari

2

ekspektasi. Selain deviasi standar, risiko dapat dinyatakan dalam bentuk varian (variance) yang merupakan kuadrat dari deviasi standar. Perhitungan risiko dengan deviasi standar juga dilakukan untuk data return historis. Sedangkan risiko relatif digambarkan dengan volatilitas yang relatif terhadap suatu benchmark yang selanjutnya disebut risiko aktif atau tracking error. Volatilitas adalah besarnya jarak antara fluktuasi atau naik turunnya harga saham. Benchmark merupakan tolok ukur suatu investasi untuk mengetahui kinerja dari investasi yang dikelola.

Pada tahun 1950-an, Hary Markowitz pertama kali memperkenalkan konsep pembentukan portofolio model mean-variance Markowitz. Model portofolio ini menggunakan pendekatan mean (rata-rata) dan variance

(varians). Portofolio model mean-variance Markowitz yang optimal mempunyai tujuan untuk memaksimalkan return dengan risiko tertentu atau meminimumkan risiko dengan return tertentu.

Model portofolio selanjutnya yaitu model Capital Aset Pricing Model

(CAPM) diperkenalkan oleh Sharpe, Lintner, dan Mossin pada tahun 1964. Model ini menghubungkan tingkat pengembalian yang diharapkan (expected return) dari suatu aset berisiko dengan risiko dari aset tersebut pada kondisi pasar yang seimbang (Tandelilin, 2010).

3

expectedreturn berdasarkan keyakinan yang dimiliki investor terhadap suatu saham. Pandangan investor dalam memprediksi return saham diperlukan untuk menentukan saham yang akan dimasukkan dalam portofolio.

Beberapa penelitian terkait portofolio model Black-Litterman yaitu Walters (2007) dalam penelitiannya menjelaskan tentang penjabaran model Black-Litterman dengan pendekatan Bayes. Pendekatan tersebut menggabungkan informasi prior yaitu views dengan informasi data historis yang selanjutnya akan menghasilkan informasi baru (posterior). Selanjutnya Retno S (2008) juga menjelaskan tentang pembentukan model Black-Litterman dengan pendekatan Bayes. Portofolio model Black-Black-Litterman ini kemudian dibandingkan dengan model mean variance dan diperoleh return

terbaik adalah hasil dari pembobotan portofolio model Black-Litterman. Retno S (2009) membahas tentang keunikan model Black-Litterman dibandingkan dengan model mean variance dan CAPM, yaitu adanya kontribusi investor dalam membentuk portofolio dengan memasukkan views

ke dalam proses pembentukan portofolio.

Dalam model Black-Litterman, views seorang investor dengan investor lain dapat berbeda dikarenakan views bersifat subjektif. Views

merupakan pandangan investor dalam menyatakan return prediksi terhadap suatu saham (Satchell & Scowcroft, 2000). Karena adanya perbedaan views

4

suatu portofolio atau dengan kata lain views investor mempunyai pengaruh untuk meningkatkan risiko portofolio.

Model Black-Litterman telah diakui sebagai model prediksi untuk mendapatkan high expected return dalam strategi portofolio aktif. Strategi portofolio aktif adalah strategi seorang manajer untuk mengalahkan indeks patokan (benchmark) dengan menggunakan penilaiannya dalam memilih sekuritas dan memutuskan kapan harus membeli dan menjual sekuritas tersebut. Beberapa penelitian terkait penerapan tracking error pada model Black-Litterman yaitu Braga & Natale (2007), memperkenalkan tracking error sebagai racking error volatility yaitu ukuran risiko aktif dalam manajemen portofolio aktif, serta menunjukkan cara untuk melihat kontribusi

views investor terhadap risiko aktif. Kemudian Silva, Lee, & Pornrojnangkool (2009), mengkombinasikan portofolio model Black-Litterman dengan portofolio mean variance dengan memaksimalkan alpha aktif (return aktif) pada tingkat risiko aktif yang sama. Risiko aktif didefinisikan sebagai standar deviasi dari alpha yang kemudian disebut tracking error.

5

“Analisis Tracking Error untuk Mengukur Kinerja Portofolio Model Black-Litterman”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, dapat dirumuskan permasalahan yaitu bagaimana aplikasi tracking error volatility pada portofolio model Black-Litterman dan bagaimana sensitivitas tracking error volatility terhadap views?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan dari penulisan skripsi ini adalah untuk menjelaskan aplikasi tracking error volatility pada portofolio model Black-Litterman dan mengetahui sensitivitas tracking error volatility

terhadap views.

D. Manfaat Penelitian

Sesuai rumusan masalah dan tujuan penelitian, maka manfaat dari penulisan skripsi ini adalah sebagai berikut:

1. Bagi penulis

Menambah pengetahuan mengenai aplikasi tracking error volatility pada portofolio model Black-Litterman dan mengetahui sensitivitas tracking error volatility terhadap views.

2. Bagi mahasiswa

6 3. Bagi Jurusan Pendidikan Matematika

Menambah referensi mengenai tracking error volatility dan portofolio model Black-Litterman.

4. Bagi investor

7 BAB II KAJIAN TEORI

Pada bab II ini akan dibahas tentang materi dasar yang digunakan untuk mendukung pembahasan pada bab-bab berikutnya, yaitu peubah acak, distribusi normal, matriks, analisis multivariate, aturan bayes, turunan, moving average, investasi dan portofolio.

A. Peubah Acak

Definisi 2.1 (Bain & Engelhardt, 1992). Peubah acak (random variable) adalah suatu fungsi yang didefinisikan pada ruang sampel yang

menghubungkan setiap anggota pada ruang sampel dengan suatu bilangan

real. Peubah acak dapat dinyatakan sebagai berikut :

= (2.1)

dengan adalah titik sampel ∈ dan adalah bilangan real yang menyatakan nilai fungsi dari kejadian-kejadian pada titik sampel .

Peubah acak dinotasikan dengan huruf kapital misalnya , dan , sedangkan nilai yang mungkin dari setiap hasil observasi pada ruang sampel dinotasikan dengan huruf kecil misalnya , dan .

Contoh:

8 Ruang Sampel

RR 2

RB 1

BR 1

BB 0

Pada eksperimen pelantunan sebuah dadu, ditentukan pada keenam hasil bilangan = . Maka,

= , = , … , =

(Papoulis, 1984)

Definisi 2.2 (Bain & Engelhardt, 1992). Jika adalah peubah acak diskret dengan fungsi densitas probabilitas maka nilai ekspektasi dari didefinisikan sebagai berikut:

= ∑ (2.2)

Jika adalah peubah acak kontinu dengan fungsi densitas

probabilitas , maka nilai ekspektasi dari didefinisikan sebagai berikut:

= ∫∞ −∞

(2.3)

Definisi 2.3 (Bain & Engelhardt, 1992). Varians dari peubah acak didefinisikan sebagai berikut:

= [ − ] (2.4)

9

Teorema 2.1 (Bain & Engelhardt, 1992). Jika adalah peubah acak maka

= − (2.5)

Bukti:

= [ − ]

= [ − + ]

= − + , karena = maka

= − +

= −

Teorema 2.2 (Bain & Engelhardt, 1992).Jika adalah peubah acak dan , adalah konstanta maka

+ = (2.6)

Bukti:

+ = [ + − + ]

= [ + − − ], karena =

= [ − ]

= [ − ]

=

10

, = [ − − (2.7)

Kovarians juga dapat dinotasikan dengan � .

Jika X dan Y peubah acak diskret maka

, = [ − −

= ∑ ∑ − − , (2.8)

Jika X dan Y peubah acak kontinu maka

, = [ − − ]

= ∫ ∫∞ − − ,

−∞ ∞

−∞

(2.9)

Jika X dan Y peubah acak, a, b konstanta maka berlaku sebagai berikut:

1. , = ,

2. + , + = ,

3. , + =

4. , = , jika dan independen

Definisi 2.5 (Bain & Engelhardt, 1992). Jika dan peubah acak dengan varians � dan � dan kovarians � = , , maka koefisien korelasi dari X dan Y adalah sebagai berikut:

=� �� (2.10)

11 B. Distribusi Normal

1. Definisi Distribusi Normal

Definisi 2. 6 (Bain & Engelhardt, 1992). Peubah acak dikatakan berdistribusi normal yang dinotasikan ~ , � dengan mean µ dan

varians σ2 mempunyai fungsi densitas probabilitas yaitu:

; , � = �√

− { −�� } (2.11)

untuk −∞ < < ∞, dengan −∞ < < ∞ dan < � < ∞

2. Uji Normalitas

Uji normalitas sering digunakan untuk melihat apakah return

saham berdistribusi normal atau tidak dalam hal investasi. Apabila return

saham berdistribusi normal, maka saham tersebut akan diperhitungkan untuk dimasukkan ke dalam portofolio. Tujuan pengujian normalitas dalam return saham adalah untuk mengantisipasi terjadinya ketidakstabilan harga yang dikhawatirkan akan mengalami penurunan harga saham yang sangat signifikan sehingga merugikan investor. Uji normalitas dapat dilakukan dengan statistik uji klomogorov-smirnov pada

software bantuan SPSS atau minitab. a. Hipotesis

H0 : data return saham diasumsikan berdistribusi normal.

12 c. Statistik uji

Kolmogorov-Smirnov TSupX F*(X)S(X) .

F*(X) adalah distribusi kumulatif data sampel.

S(X) adalah distribusi kumulatif yang dihipotesiskan. d. Kriteria uji

H0 ditolak jika p-value KS < α.

e. Perhitungan. f. Kesimpulan.

C. Matriks

Definisi 2.7 (Pudjiastuti, 2006). Matriks didefinisikan sebagai suatu himpunan angka, variabel atau parameter dalam bentuk suatu persegi

panjang yang tersusun di dalam baris dan kolom. Pada umumnya matriks

dinotasikan dalam huruf besar, sedangkan elemen-elemennya dalam huruf

kecil sebagai berikut:

� = [ ] atau � = ( )

adalah elemen dari matriks dimana i menyatakan baris dan j

13 1. Transpose Matriks

Definisi 2.8 (Pudjiastuti, 2006). Transpose suatu matriks adalah mengubah ordo suatu matriks dari menjadi . Jika ′ atau

� adalah transpose dari matriks , maka baris pada matriks menjadi

kolom pada matriks ′ dan sebaliknya kolom pada matriks menjadi

baris pada matriks ′.

Contoh:

Jika = [ ] maka ′= [ ]

Jika = [ ] maka ′= [ ]

2. Operasi Matriks

a. Penjumlahan dan Pengurangan Matriks

Definisi 2.9 (Pudjiastuti, 2006). Dua buah matriks dapat

dijumlahkan atau dikurangkan “jika dan hanya jika” kedua matriks

tersebut berordo sama.

Pada proses penjumlahan atau pengurangan ini yang dijumlahkan atau dikurangkan adalah elemen-elemen dari matriks yang bersesuaian (seletak).

Contoh:

14

(a) + = [ ] + [ ] = [ ]

(b) + = [ ] + [ ] = [ ]

(c) − = [ ] − [ ] = [− −

− − ]

(d) − = [ ] − [ ] = [ ]

b. Perkalian Matriks

Definisi 2.10 (Pudjiastuti, 2006). Dimisalkan adalah suatu bilangan riil. Perkalian matriks dengan suatu skalar berarti

mengalikan setiap elemen dari matriks dengan skalar tersebut,

sebagai berikut:

[ ] = [ ]

Contoh:

= [ ], = [ ] = [ ] = [ ]

Definisi 2.11 (Pudjiastuti, 2006).Dua buah matriks dapat dikalikan

“jika dan hanya jika” jumlah kolom pada matriks pertama sama

dengan jumlah baris pada matriks kedua.

Perhatikan matriks berikut ini:

15

Hasil perkalian matriks dengan matriks adalah matriks .

Contoh:

= [ ] , = [ ]

= [ ] [ ] = [ ++ ++

+ + ]

= [ ]

3. Minor dan Kofaktor Matriks

Definisi 2.12 (Pudjiastuti, 2006). Minor adalah determinan dari submatriks yang diperoleh dengan menghapus baris ke- dan kolom

ke- . Kofaktor adalah minor yang sudah diperhitungkan tanda

positif/negatifnya.

Perhatikan matriks berikut ini:

| | = | |

| | adalah minor yang diambil dari elemen dengan menghapus baris ke- dan kolom ke- .

| | = | |

16

| | = − + | | (2.12)

sehingga

| | = − + | | = − | | = −| |, kofaktor | |

bertanda negatif

Untuk memudahkan maka perlu diingat jika jumlah baris ke- dan kolom ke- dari kofaktor adalah genap maka kofaktor bertanda positif. Sedangkan jika jumlah baris ke- dan kolom ke- dari kofaktor adalah ganjil maka kofaktor bernilai negatif.

4. Determinan Matriks

Definisi 2.12 (Anton, 2010). Determinan matriks berukuran dapat dihitung dengan mengalikan entri pada suatu kolom ke-j atau baris

ke-i dengan masing-masing kofaktor dan menjumlahkan hasil perkalian

tersebut. Determinan matriks dinyatakan sebagai berikut:

|�| = . + . + + .

(ekspansi kofaktor sepanjang kolom ke− )

atau

|�| = . + . + + .

(ekspansi kofaktor sepanjang baris ke− )

17 Determinan dari matriks = [− −

− ]

adalah sebagai berikut:

2 4 5 3 4 2 0 1 3 | | A 3 4 0 1 5 2 4 0 1 ) 2 ( 2 4 3 4 3 )] 4 .( 0 3 . 1 .[ 5 ] 4 . 0 ) 2 .( 1 .[ 2 ] 4 . 3 ) 2 ).( 4 .[(

3

3 . 5 ) 2 .( 2 ) 4 .(

3

1

5. Invers Matriks

Definisi 2. 13 (Anton, 2010).Jika A matriks persegi dan jika terdapat suatu matriks B dengan ukuran yang sama sedemikian sehingga

AB=BA=I dengan I merupakan matriks identitas, maka A invertible (dapat dibalik) dan B adalah invers dari A. Invers dari A dinotasikan dengan − sehingga − dan − = �.

Jika matriks A berukuran maka invers dari matriks adalah

−

= |�|[ ] (2.13)

dengan,

Adj : matriks adjoin dari A yaitu transpose dari matriks kofaktorA.

18 Minor dari a11

= [ ] (2.15)

Kofaktor dari a11 adalah

= − + = − + [ − ] (2.16)

Kofaktor dan minor hanya berbeda tanda = ± untuk membedakan kofaktor pada adalah (+) atau (–) seperti matrik berikut: [ + − + − + − + − + − + − + − + − + − + − + − + − +] (2.17) Contoh: A 2 2 6 1 1 2 0 1 3 , 1 3 1 0 6 2 2 2 0 , 1 0 2 3 6 2 1 2 0 | | = [ ] − [ ] + [ ] = maka, A A 1 1

[adj(A)]

19 2 1 0 1 2 3 3 1 2 1 1 0

D. Analisis Multivariat

Definisi 2.14 (Johnson & Wichern, 2007). Analisis statistik multivariat merupakan metode statistik untuk menganalisis hubungan antara lebih dari

dua variabel secara bersamaan. Data sampel analisis multivariat secara

umum dapat digambarkan dalam bentuk matriks dengan objek dalam

variabel sebagai berikut:

Variabel 1 Variabel 2

Variabel k

Variabel pObjek 1 x11 x12

x1k

p

x

1Objek 2 x21 x22

x2k

p

x

2

Objek j

1

j

x

x

j2

x

jk

x

jp

Objek n xn1 xn2

xnk

np

x

atau dapat ditulis dalam bentuk matriks dengan baris dan kolom

20 np nk n n jp jk j j k p k x x x x x x x x x x x x x x x x X 2 1 2 1 21 2 22 21 1 1 12 11 .

1. Distribusi Multivariat Normal

Definisi 2. 15 (Johnson & Wichern, 2007).Fungsi distribusi multivariat normal merupakan perluasan dari fungsi distribusi univariat normal

untuk ≥ . Jika ~ , Ʃ adalah -variat multivariat normal dengan rata-rata dan matriks varians-kovarians �, dimana

pp p p p p p p X X X X 1 1 2 22 21 1 12 11 2 1 2 1 , , .

maka fungsi densitas multivariat normal adalah

2 / ) ( )' ( 2 / 1 2 / 1 ) 2 ( 1 ) (

X X

p e

X

f (2. 18)

dengan Xi ,i 1,2,...p.

2. Vektor random dan matriks random

Definisi 2. 16 (Johnson & Wichern, 2007).Vektor random adalah vektor yang elemen-elemennya berupa peubah acak (random variable). Jika

suatu unit eksperimen hanya memiliki satu variabel terukur maka

variabel terukur disebut peubah acak, sedangkan jika terdapat lebih dari

21

tersebut disebut vektor random dengan komponen. Sedangkan matriks

random adalah matriks yang mempunyai elemen peubah acak.

3. Mean dan Kovarians Vektor Random

Definisi 2. 17 (Johnson & Wichern, 2007). Dimisalkan adalah variabel random dengan mean E(X)dan matriks kovarians �. Mean vektor random dengan ordo dapat dinyatakan sebagai berikut:

p p X E X E X E X E 2 1 2 1 ) ( ) ( ) ( ) ( (2.19)

Sedangkan kovarians vektor random dengan ordo adalah

)' )(

(

E X X

2 2 ( 1 1 2 2 )

1 1 p p p p X X X X X X

E

22 2 2 2 1 1 2 2 2 2 2 1 1 2 2 1 1 2 2 1 1 2 1 1 ) ( ) )( ( ) )( ( ) )( ( ) ( ) )( ( ) )( ( ) )( ( ) ( p p p p p p p p p p X E X X E X X E X X E X E X X E X X E X X E X E

Atau dapat dinyatakan,

pp p p p p X Cov 1 1 2 22 21 1 12 11 )

( (2.20)

Dengan

ij: kovarian dari danX

j,

i

1

,

2

,

p

dan j1,2,p.Kovarians untuk sampel dinyatakan

pp p p p p s s s s s s s s s S 1 1 2 22 21 1 12 11 (2.21)

Dengan

s

ij: kovarian dariX

i dan Xj,i1,2,p dan j1,2,pE. Aturan Bayes

1. Konsep Probabilitas

23

Probabilitas terjadinya suatu kejadian � bila diketahui bahwa kejadian telah terjadi disebut probabilitas bersyarat dan dinyatakan sebagai berikut:

P �| =P �P (2.22)

Lambang P �| biasanya dibaca “probabilitas � terjadi bila diketahui terjadi” atau lebih sederhana lagi “probabilitas �, bila

diketahui”.

2. Probabilitas Total dan Aturan Bayes

Misalkan kejadian-kejadian , , … , saling asing sehingga … = . Probabilitas total dari kejadian � dapat dinyatakan sebagai berikut:

P � = P �| P + P �| P + + P �| P

Misalkan kejadian-kejadian , , … , saling asing sehingga … = . Peluang bersyarat dari dengan kejadian � telah diketahui, aturan bayes dapat dinyatakan sebagai berikut :

P |� =P �| P + P �P �| P| P + + P �| P

Atau secara sederhana

P |� = P �| PP � (2.23)

24 F. Turunan

1. Turunan Parsial

Definisi 2.18 (Varberg & Purcell, 2001). Bila = , terdefinisi dalam dominan D dibidang , sedangkan turunan pertama terhadap

dan di setiap titik , ada, maka:

Turunan pertama di (selain dianggap konstan) adalah :

�

� = lim∆ →

+ ∆ , − ,

∆

Turunan pertama di (selain dianggap konstan) adalah :

�

� = lim∆ →

, + ∆ − ,

∆

atau dapat dinotasikan dengan :

� � =

� ,

� = ,

� � =

� ,

� = ,

Turunan dari fungsi vector

Definisi 2.19 (Felippa, 2001). Misalkan dan adalah vektor dengan order dan yaitu:

25

dimana setiap komponen adalah fungsi dari semua , atau dapat

dikatakan adalah fungsi dari , atau = .

Jika = , maka adalah skalar yang kemudian disebut . Jika = , maka adalah skalar yang kemudian disebut .

1. Turunan Vektor terhadap Vektor

Turunan vector terhadap vector adalah matriks .

� � = [ � � � � � � � � � � � � � � � � ⋱ � � ] (2.24)

2. Turunan Skalar terhadap Vektor Jika adalah skalar maka,

� � = [ � � � � � � ] (2.25)

3. Turunan Vector terhadap Skalar

Jika adalah skalar maka, � � = [ � � � � �

� ] (2.26)

Contoh:

Misalkan = [ ], = [ ]

26

= +

Turunan parsial matriks �

� adalah sebagai berikut:

� � =

[ � �

� � � �

� � � �

� � ]

= [− ]

2. Aturan Rantai

Andaikan = dan = merupakan fungsi komposit = ( ) = . Jika terdiferensialkan di dan terdiferensialkan di = , maka terdiferensialkan di

sehingga ′ = ′( ) ′ yakni = .

Contoh:

Jika = − + , carilah

Misalkan = dan = − +

Maka, = .

= 9 −

= − + 9 −

27

Misalkan = [ ], = [ ], dan = [ ]

Dimana adalah fungsi dari dan adalah fungsi dari . Sehingga

(� )� �= [ � � � � � � � � � � � � � � � � ⋱ � � ]

Setiap entri dari matriks diatas dapat diperluas sebagai berikut: � � = ∑ � � . � � { = , , … ,= , , … = Kemudian (� )� � = [ ∑� .� �� ∑� .� �� ∑�� .�� ∑� .� �� ∑� .� �� ∑� � . � � ∑�� .�� ∑�� .�� ⋱ ∑�� .� � ] = [ � � � � � � � � � � � � � � � � ⋱ � � ][ � � � � � � � � � � � � � � � � ⋱ � � ]

= �� � �� � = �� �� � (2.27)

Sehingga diperoleh � � =

� �

�

28 G. Moving Average

Metode simple average adalah metode peramalan yang dilakukan dengan menggunakan rata-rata dari semua data pengamatan sebagai ramalan untuk periode selanjutnya. Namun jika seorang pengamat ingin menggunakan data terbaru saja, maka dapat ditentukan suatu data sebagai titik awal pengamatan dan nilai rata-rata dihitung dimulai dari data tersebut. Dengan

moving average dapat ditentukan nilai pengamatan terbaru, yaitu dengan mengambil data-data terbaru dan menghitung rata-ratanya. Moving average

ini digunakan untuk meramalkan pengamatan periode selanjutnya. Istilah

moving average digunakan karena setiap data observasi baru tersedia, maka angka rata-rata yang baru dihitung dan dipergunakan sebagi ramalan. Berikut adalah persamaan moving average:

̂+ = + − + + − + (2.28)

dengan,

+ : nilai peramalan untuk periode + : nilai aktual pada periode

: jumlah batas dalam moving average

29 H. Investasi

1. Tahap Pengambilan keputusan Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang (Tandelilin, 2010). Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang dapat dipasarkan dan kapan dilakukan. Proses pengambilan keputusan investasi merupakan proses yang berkesinambungan (On Going Process). Proses keputusan investasi terdiri dari lima tahap yang terus berlangsung sampai tercapai keputusan investasi yang baik, yaitu:

a. Penentuan tujuan investasi

Tahap pertama dalam proses keputusan investasi untuk menentukan tujuan investasi yang akan dilakukan. Tujuan investasi untuk masing-masing investor bisa berbeda tergantung pada investor yang membuat keputusan tersebut.

b. Penentuan kebijakan investasi

30

Strategi portofolio yang bisa dipilih yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktifitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi strategi pasif ini adalah bahwa semua informasi yang tersedia akan diserap pasar dan direfleksikan pada harga saham.

d. Pemilihan aset

Pemilihan aset yang dilakukan untuk membentuk suatu portofolio. Tahap ini memerlukan pengukuran kinerja setiap sekuritas yang ingin dimasukkan dalam portofolio yang efisien, yaitu portofolio yang menawarkan expected return yang tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan expected return tertentu dengan tingkat risiko rendah.

e. Pengukuran dan Evaluasi Kinerja Portofolio

31 2. Saham

[image:31.595.210.458.397.573.2]Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan perusahaan kepada pemegang saham lainnya. Saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Saham adalah salah satu di antara beberapa alternatif yang dapat dipilih untuk berinvestasi. Berikut adalah contoh gambar lembar saham yang diakses dari google.com.

Gambar 2. 1 Gambar Lembar Saham

3. Indeks LQ-45

32

direview setiap 6 bulan pada awal Februari dan Agustus. Menurut Tandelilin (2010) saham-saham pada indeks LQ-45 harus memenuhi kriteria sebagai berikut:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Masuk dalam urutan 60 terbesar berdasarkan kapitalisasi pasar di pasar regular (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir). 3. Telah tercatat di BEI selama paling sedikit 3 bulan.

Jika saham tidak memenuhi kriteria tersebut pada saat review

maka saham tersebut akan dikeluarkan dari perhitungan indeks dan diganti dengan saham lainnya yang memenuhi kriteria.

I. Portofolio

1. Pengertian Portofolio

Portofolio secara sederhana bisa disebut kumpulan aset investasi, bisa berupa properti, deposito, saham, emas, obligasi, atau instrumen lainnya. Portofolio saham adalah kumpulan aset investasi berupa saham, baik yang dimiliki perorangan atau perusahaan. Tujuan dari pembentukan portofolio ini adalah untuk mengurangi risiko dengan mengadakan diversifikasi. Filosofi portofolio yang digunakan adalah

“Wise Investor Do Not Put All Their Eggs Into Just One Basket”.

33

tertentu yang bersedia ditanggung investor. Dengan kata lain, teori portofolio membahas bagaimana cara untuk membentuk portofolio yang optimal.

a. Return Portofolio

Return adalah hasil yang diperoleh dari suatu investasi. Adanya hubungan positif antara return portofolio dan risiko dalam berinvestasi yang dikenal dengan high risk – high return, yang artinya semakin besar risiko yang diambil, maka semakin besar pula

return yang diperoleh. Hal ini dimaksudkan bahwa harus ada pertambahan return sebagai kompensasi dari pertambahan risiko yang ditanggung oleh investor.

Return dapat berupa realized return yang sudah terjadi atau

expectedreturn yang belum terjadi tetapi diharapkan akan diperoleh pada masa mendatang (Jogiyanto, 2010). Realized return portofolio dapat dirumuskan sebagai berikut:

n

i wi Ri

Rp

1 .

(2.29) keterangan:

: realized return portofolio,

: proporsi dana investor pada sekuritas ke-i,

: realized return dari sekuritas ke-i,

34

Return suatu sekuritas untuk dapat dihitung menggunakan rumus:

1 1 1 1 t t t t t t P P P P P

R (2.30)

keterangan:

t

P : harga sekuritas pada periode ke- ,

1

t

P : harga sekuritas pada periode ke- − .

Return suatu sekuritas untuk sampel dinyatakan dengan rumus:

1 1 1 1 t t t t t t P P P P P R (2.31)

Sedangkan expected return portofolio merupakan rata-rata tertimbang dari expected return masing-masing sekuritas dalam portofolio. Expected return portofolio dapat dirumuskan sebagai berikut:

n

i wi E Ri

Rp E 1 . ) ( (2.32) keterangan:

: expected return dari portofolio,

: proporsi dana investor pada sekuritas ke-i,

: expected return dari sekuritas ke-i,

: banyaknya sekuritas.

35

E R

w

E

R

wn

E

Rn

w Rp

E( ) 1 1 2 2

= [ … ] [ ] = ′

(2.33)

keterangan:

: matriks bobot tiap sekuritas dalam portofolio,

: matriks expected return tiap sekuritas dalam portofolio.

b. Risiko Portofolio

Risiko dalam portofolio dapat diartikan sebagai tingkat kerugian tidak terduga yang besarnya tergantung pada portofolio yang dibentuk. Salah satu pengukur risiko adalah deviasi standar atau varians yang merupakan kuadrat dari standar deviasi. Risiko portofolio dapat diukur dengan besarnya varians dari nilai-nilai

return saham-saham tunggal yang ada di dalamnya. Banyaknya sekuritas dalam suatu portofolio dapat mempengaruhi nilai varians dari risiko. Pembentukan suatu portofolio diperlukan minimal dua sekuritas. Varians dengan dua sekuritas adalah sebagai berikut (Jogiyanto, 2010)

2

P Rp Var

2

Rp E Rp E

22 2 1 1 2 2 1

1

R

w

R

E

w

R

w

R

w

E

22 2 1 1 2 2 1

1

R

w

R

E

w

R

E

w

R

w

E

36

22 2 1 1 2 2 1

1

R

w

R

w

E

R

w

E

R

w

E

22 2 2 1 1

1

R

E

R

w

R

E

R

w

E

2

2 2 2 2 2 2 1 1 2 1 2 1 1 2

1

R

E

R

2

w

w

R

E

R

R

E

R

w

R

E

R

w

E

2

2 2 2 2 2 2 1 1 2 1 2 1 1 2

1

E

R

E

R

2

w

w

E

R

E

R

R

E

R

w

E

R

E

R

w

2 2 2 2 12 2 1 2 1 21

2

w

w

w

w

. (2.34)Varians dengan 3 sekuritas adalah sebagai berikut : = �

= [ − ]

= [ + + − + + ]

= [ � + � + � ] + [ � + �

+ � ] (2.35)

Selanjutnya varians dengan n sekuritas dapat dinyatakan sebagai berikut: � = [ � + � + � + + � ] + [ � + � + + � + � + + � + + − � − , ] = ∑ � + ∑ ∑ = � ≠ = = (2.36)

37

� = [ … ] [

� � … �

� � … �

� � … �⋱

]

= ′� (2.37)

keterangan:

� : matriks varians kovarians n x n,

: matriks bobot tiap sekuritas n x 1.

Risiko portofolio dihitung menggunakan rumus deviasi standar sebagai berikut:

2

p

p

(2.38)

keterangan:

p

: deviasi standar dari return portofolio.

Risiko portofolio untuk sampel dinyatakan sebagai berikut:

= √̂′ ̂ (2.39)

keterangan:

: matriks varians kovarians sampel n x n,

38 2. Model Portofolio

a. Model Mean-Variance Markowitz

Model mean-variance Markowitz pertama kali diperkenalkan tahun 1952 oleh Harry Markowitz tentang pemilihan portofolio optimal secara kuantitatif pada tahun 1952 (Markowitz, 1952). Model mean

-variance Markowitz menggunakan asumsi-asumsi sebagai berikut (Guerard, 2010):

1. Investor hanya memperhatikan mean dan varians portofolio

2. Preferensi investor akan meminimumkan risiko dengan tingkat return

tertentu.

3. Preferensi investor akan memaksimumkan return dengan tingkat risiko tertentu.

4. Tidak ada biaya transaksi dan tidak ada pinjaman.

Menurut Moehring (2013) portofolio optimal menggunakan model

mean-variance Markowitz berdasarkan preferensi investor adalah sebagai berikut:

a. Meminimumkan risiko untuk tingkat return tertentu

( ) = ′� dengan ( ) = ′ (2.40)

b. Memaksimumkan return dengan tingkat risiko tertentu

39

Bobot untuk masing-masing sekuritas dapat dinyatakan dengan ′= [ … ] dan merupakan matriks expected return masing-masing sekuritas .

Optimasi untuk memaksimumkan return dengan tingkat risiko tertentu dapat diselesaikan dengan menggunakan fungsi Lagrange L

sebagai berikut:

= ′ − ′� − � (2.42)

Turunan parsial terhadap adalah dijabarkan sebagai berikut: �

� =

� ′ − � ′� − �

�

Misalkan,

= [ ] , ′= [ ], = [ ] , � = [ � � � � ]

Maka,

′ = [ ] [ ] = +

Dengan menggunakan Persamaan (2.25) diperoleh turunan parsial dari �( ′�)

� adalah sebagai berikut:

� ′

� =

[

� +

�

� +

� ]

40

′� = [ ] [ � �

� � ] [ ]

= � + � + �

Dengan menggunakan Persamaan (2.25) diperoleh turunan parsial dari � ′Σ

� adalah sebagai berikut:

� ′Σ

� =

[

� � + � + �

�

� � + � + �

� ]

= [ � + �

� + � ] = [ � +

�

� + � ] = �

Sehingga turunan parsial terhadap adalah sebagai berikut: �

� =

� ′ − � ′� − �

�

= − � (2.43)

Optimasi harus memenuhi syarat

0

W

L

sehingga

− � =

= � , karena

2

maka= �� (2.44)

41

Rumus bobot portofolio model mean-variance Markowitz untuk masing-masing sekuritas dalam pasar (market) berdasarkan rumus (2.44) adalah sebagai berikut :

� = �Ʃ − (2.45)

dengan � yaitu matriks bobot masing-masing sekuritas.

b. Capital Asets Pricing Model (CAPM)

Capital Asets Pricing Model (CAPM) pertama kali diperkenalkan oleh Williah Sharpe, Jhon Lintner dan Jan Mossin pada tahun 1964. CAPM didasari oleh teori portofolio Markowitz yaitu masing-masing investor diasumsikan akan mendiversifikasikan portofolionya dan memilih portofolio yang optimal berdasarkan pandangan investor terhadap return dan risiko.

Untuk mengembangkan model CAPM diperlukan beberapa asumsi. Asumsi-asumsi ini digunakan untuk menyederhanakan persoalan-persoalan yang sesungguhnya terjadi di dunia nyata, supaya suatu model lebih mudah untuk dipahami dan diuji. Asumsi-asumsi yang digunakan di model CAPM adalah sebagai berikut (Strong, 2009): 1. Varians return dan mean return menjadi keputusan investor.

2. Investor sebagai pengambil harga dan tidak dapat mempengaruhi harga saham.

42

4. Tidak terdapat pajak atau biaya transaksi.

5. Semua investor mengamati dalam periode investasi yang sama. 6. Setiap orang mempunyai keahlian yang sama dalam menganalisis

sekuritas dan menginterpretasikan berita.

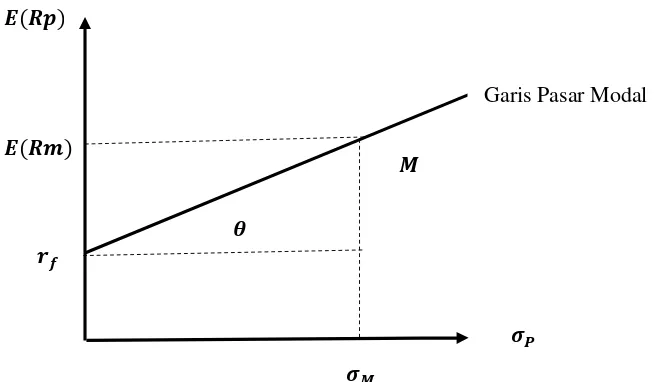

Ekuilibrium pasar terjadi jika harga-harga dari aktiva berada di suatu tingkat yang tidak dapat memberikan insentif lagi untuk melakukan perdagangan spekulatif. Keadaan ekulibrium pasar yang dapat menyangkut return ekspektasi dan risiko dapat digambarkan oleh Garis Pasar Modal (GPM) atau Capital Market Line (CML).

[image:42.595.172.500.453.644.2]Jika semua asumsi tersebut dipenuhi, maka akan terbentuk kondisi pasar yang ekuilibrium. Hubungan expected return dan risiko dalam keadaan ekuilibrium pasar dapat digambarkan pada Gambar 2.2.

Gambar 2. 2Capital Market Line

�

�� �

�

�

43

Slope dalam garis pasar modal disimbolkan

merupakan harga pasar dari risiko untuk portofolio yang dinyatakan dengan rumus sebagai berikut:

M f

M r

R E

(2.46)Perubahan

yang semakin kecil mengakibatkan risiko portofolio semakin besar dan sebaliknya. Garis pasar modal menunjukan semua kemungkinan kombinasi portofolio efisien yang terdiri sekuritas-sekuritas berisiko dan sekuritas-sekuritas bebas risiko (Jogiyanto, 2010). Garis pasar modal terbentuk sepanjang titik expected return sekuritas bebas risiko sampai titik M. Expected return sekuritas bebas risiko didekati dengan tingkat return suku bunga bank sentral, di Indonesia umumnya diambil dari tingkat return suku bunga bank Indonesia. Portofolio CAPM diharapkan memberikan keuntungan lebih besar dibandingkan sekuritas yang diinvestasikan pada bank. Expected return dalam portofolio CAPM berdasarkan Gambar 2.2 dapat dirumuskan dengan:

pM f M f

p

r R E r R

E

(2.47)

keterangan:

RpE : expected return portofolio

f

r : return sekuritas bebas risiko

RM44

M

: standar deviasi dari return portofolio pasar

p

: standar deviasi dari return portofolio.

Kontribusi masing-masing sekuritas terhadap risiko portofolio pasar tergantung dari besarnya kovarians return sekuritas dengan portofolio pasar. Mensubstitusikan kontribusi risiko sekuritas terhadap

risiko pasar untuk sekuritas ke-i yaitu

M iM

pada Persamaan (2.47) dan

diperoleh:

M iM M f M f i r R E r r E

.

M f

i f M i M f M f r R E r r R E r

2 . ,

(2.48)

dengan

M M i M iM i R R R var , cov 2

sebagai pengukur tingkat risiko darisuatu sekuritas terhadap risiko pasar dan sebagai expected return

CAPM masing-masing sekuritas. Expected return CAPM untuk suatu sampel dapat dinyatakan dengan persamaan (2.49).

ri rf i

E

RM rf

E . (2.49)

45

Composite Index (JCI) atau JSX Composite yang merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI).

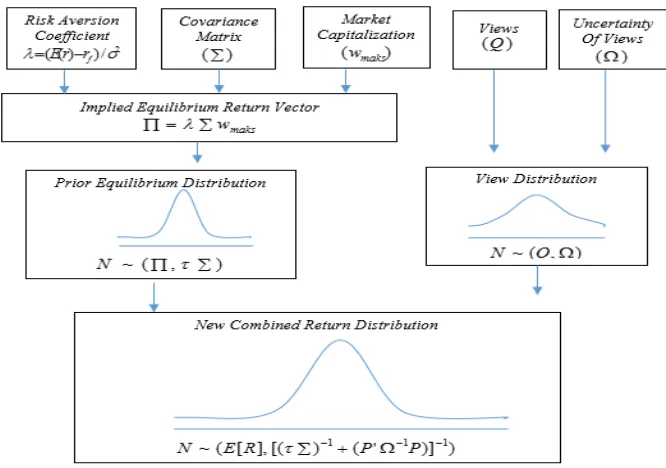

c. Portofolio Model Black-Litterman

Model Black-Litterman diperkenalkan oleh Fisher Black and Robert Litterman di Goldman Sachs pada tahun 1990. Model ini menggabungkan 2 jenis informasi yaitu return ekuilibrium dari CAPM dan expected return yang merupakan titik acuan dari model Black-Litterman (He & Black-Litterman, 1999). Satchell & Scowcroft (2000) menjelaskan pendekatan bayes untuk menyelesaikan kombinasi distribusi probabilitas model Black-Litterman. Model Black-Litterman dengan pendekatan bayes menggunakan pandangan investor (views) sebagai informasi prior dan informasi pasar sebagai data sampel yang kemudian dikombinasi untuk membentuk data baru (data posterior).

Seorang investor dapat memiliki pandangan hanya untuk sejumlah

k aset dari n aset yang terdapat dalam portofolio atau dengan kata lain investor tidak perlu menyatakan pandangannya (views) pada tiap-tiap aset pada semua portofolio namun cukup pada sejumlah portofolio yang menjadi perhatian investor. Views model Black-Litterman digunakan untuk menyesuaikan expected return ekuilibrium dalam memprediksi

46 a. Pandangan pasti (absoluteviews)

Pandangan pasti (absolute views) terbentuk apabila seorang investor akan memberikan prediksinya terhadap suatu saham, maka investor tersebut akan mengungkapkan pandangannya dengan yakin/pasti terhadap besarnnya return yang akan diberikan oleh masing-masing saham.

Contoh:

Views 1 : “Saya prediksikan return saham A akan meningkat sebesar

2%”.

Views2 : “Saya prediksikan return saham B akan meningkat sebesar 3%” b. Pandangan relatif (relative views)

Pandangan relatif (relative views) terbentuk jika seorang investor diminta untuk memberikan pandangannya tentang dua buah saham atau lebih, kemudian investor tersebut melakukan perbandingan antara return

yang akan diberikan kedua saham tersebut, maka terbentuklah pandangan relative.

Contoh:

“Saya prediksikan bahwa return saham Aakan melebihi return saham B

47

“Saya prediksikan bahwa return saham A dan B akan melebihi return

saham C dan D sebesar 2%”.

Idzorek (2004) memberikan contoh penerapan views investor terhadap 7 buah saham sebagai berikut:

Suatu portofolio terbentuk dari 7 sekuritas, yaitu sekuritas A, B, C, D, E, F dan G. Pada contoh ini, investor menyatakan ketujuh sekuritas tersebut dalam 3 views sebagai berikut:

Views 1: “Saya yakin sekuritas A akan memberikan return2%”.

Views 2: “Saya yakin sekuritas B akan memberikan return 4%

melampaui sekuiritas C”.

Views 3: “Saya yakin sekuritas D dan E akan memberikan return 1,5%

melampaui sekuiritas F dan G ”.

Jika adalah estimasi return investor dengan 7 sekuritas, yaitu A , B , C, D, E, F dan G maka ketiga views investor tersebut dapat dinyatakan dengan:

= , ;

− = , ;

+ − + = , .

48

� = [ −

. . − . − . ]

,

= [ −

( + ) − ( + )] , = [

. .

. ]

P adalah matriks views dari return dimana tiap baris matriks menyatakan satu views pada suatu portofolio. Jika investor memiliki

views yang pasti maka jumlah bobot saham dalam views akan bernilai satu. Sedangkan jika investor memiliki views yang relatif maka jumlah bobot saham dalam views akan bernilai nol.

[image:48.595.174.507.425.659.2]Proses kombinasi dua sumber informasi menggunakan pendekatan bayes adalah sebagai berikut (Idzorek, 2004)

49

Pembentukan model Black-Litterman menggunakan pendekatan

bayes untuk menggabungkan return ekuilibrium CAPM dengan views

sebagai informasi prior untuk membentuk distribusi posterior baru dari

return. Dua informasi pada model Black-Litterman dimisalkan sebagai dua kejadian yaitu expected return (kejadian C) dan ekuilibrium return

CAPM (kejadian A). Berdasarkan Persamaan 2.23 pada aturan bayes

maka diperoleh sebagai berikut:

� E r |π =�(�|� �� �)� � � (2.50)

dengan,

: vektor excess return ukuran n x 1

: vektor expected return investor ukuran n x 1

� : equilibrium return CAPM

Diasumsikan keyakinan prior Pr yang mempunyai bentuk k

kendala linear dari vektor expected return dan ditulis dengan matriks P berukuran sehingga

� = + (2.51)

50

diagonal kovarians dari views. He & Litterman (1999) merumuskan kovarians dari views adalah sebagai berikut:

� = � τ∑ �′ (2.52)

Jika elemen � adalah nol maka investor dianggap sangat yakin terhadap pandangannya.

Skalar τ merupakan kuantitas yang diberikan oleh investor untuk menyatakan keyakinan dalam pandangannya. Kebanyakan peneliti menggunakan nilai τ yang berbeda. Satchell & Scowcroft (2000) menentukan nilai τ sama dengan 1, sedangkan He & Litterman (1999) menggunakan nilai τ yaitu 0,025. Nilai τ tergantung dari tingkat keyakinan investor terhadap views, sehingga nilai τ untuk akan berkisar antara 0 sampai 1.

Persamaan 2.52 dapat dinyatakan dengan bentuk matriks

� = [(�����

′) τ

⋱

(�����′) τ ]

(2.53)

51

mean ekuilibrium return sama dengan mean return pasar yang dapat diperoleh melalui CAPM dinyatakan � = .

Jika informasi prior yang dimiliki investor memiliki tingkat views

yang tidak pasti yaitu � ≠ dengan asumsi � ~ , � dan �| ~ , �� maka fungsi densitas posterior |� berdistribusi multivariat normal dengan mean dan varians sebagai berikut (Syvertsen, 2013):

Diasumsikan � ~ , � dan �| ~ , �� sebagai

berikut:

(� ) =

√ |�|

− � − ′�− � − (2.54)

(�| ) =

√ |τ�|

− �− ′τ� − �− (2.55)

Fungsi densitas (2.54) dan (2.55) disubstitusikan pada Persamaan (2.50) sehingga diperoleh persamaan sebagai berikut:

Pr |

=√ |τ�|√ |�|

− �− ′τ�− �− − � − ′�− � −

Pr �

Misalkan dinyatakan dalam Pr | =√ �|τ�|√ �|�|

− �

52

� = � − ′ τ� − � − � − ′�− � −

= �′ τ� − � − ′ τ� − � − �′ τ� − + ′ τ� −

+[� ]′�− � − ′�− � − [� ]′�− + ′�−

= �′ τ� − � − ′ τ� − � − �′ τ� − + ′ τ� −

+ ′�′�− � − ′�− � − ′�′�− + ′�−

= ′[ τ� − + �′�− �] + �′ τ� − � − ′ τ� − � −�′ τ� − − ′�− � − ′�′�− + ′�−

= ′[ τ� − + �′�− �] − τ� − � − τ� − � −��− −�′�− + �′ �� − � + ′�−

= ′[ τ� − + �′�− �] − [ τ� − � + ��− ]

+�′ τ� − � + ′�−

Untuk

= �� − + �′�− �

= �� − + �′�− ,dengan simetris dengan = ′ = � �� − � + ′�−

Sehingga dapat dinyatakan sebagai berikut:

� = ′ − ′ +

= ′ ′ − − ′ − +

= − ′ − − − ′ − +

53

− ′ − −

= − ′ − − − −

= − − − ′ − − − −

= − − ′ − −

Maka mean posteriornya − yaitu

[ �� − + �′�− �]− [ �� − + �′�− ] dan variansnya − yaitu [ �� − + �′�− �]−

Jadi distribusi return kombinasi yang baru |� sebagai distribusi posterior berdistribusi normal

|� ~ [ �� − + �′�− �]− [ �� − + �′�− ], [ �� − + �′�− �]−

Selanjutnya,

� = [ �� − + �′�− �]− [ �� − + �′�− ]

= [ �� − + �′�− �]− �� − �� [ �� − + �′�− ]

= [� + τ��′�− �]− [� + ���′�− ]

= [� + τ��′�− �]− [� + τ��′�− � � + ���′�− − �� ]

= � + [� + τ��′�− �]− [���′�− − �� ]

54 − �� ]

= � + [ � + τ��′�− � − � + τ��′�− � ]���′ � + �′τ�� − − ��

= � + ���′ � + �′τ�� − − �� (2.56)

dengan,

: expected return model Black-Litterman

� : vektor k x 1 untuk return ekuilibriumCAPM

� : skala tingkat keyakinan dalam views (range 0-1)

� : matriks varians kovarians return

� : matriks diagonal kovarians dari views

� : matriks k x n untuk views yang berkaitan dengan return

: vektor k x 1 untuk views return yang diberikan investor.

Pembobotan portofolio model Black-Litterman dihitung menggunakan model mean variance Markowitz, sehingga diperoleh sebagai berikut:

= �� − (2.57)

55

: bobot sekuritas pada model Black-Litterman

: koefisien risk aversion� : matriks varians kovarians return

56 BAB III PEMBAHASAN

Pada bab pembahasan ini dibahas mengenai aplikasi tracking error volatility dan sensitivitas TEV terhadap views untuk mengukur kinerja portofolio model Black-Litterman.

A. Tracking Error Volatility

Tracking error atau risiko aktif merupakan ukuran yang digunakan untuk menilai kinerja suatu portofolio relatif terhadap benchmark. Dengan

tracking error, seorang manajer portofolio aktif dapat melihat seberapa dekat portofolionya dengan benchmark. Sedangkan untuk seorang investor dapat mengevaluasi kinerja manajernya dengan melihat seberapa besar tracking error portofolionya (Hwang & Satchell, 2000).

Model Black-Litterman diperkenalkan oleh Fischer Black dan Robert Litterman di Goldman Sachs pada tahun 1990. Black dan Litterman membentuk model Black-Litterman dengan mengidentifikasi dua jenis informasi expected return yang kemudian dikombinasikan menjadi satu

57

tiap-tiap feeling yang dimiliki investor. Semakin kecil tingkat keyakinan terhadap sekuritas tertentu maka akan semakin sedikit pengaruh feeling

investor terhadap pembobotan portofolio Black-Litterman.

Model CAPM merupakan model keseimbangan (ekuilibrium) yang menggambarkan hubungan expectedreturn dan risiko secara lebih sederhana dan hanya menggunakan satu variabel yaitu variabel beta. Pada titik keseimbangan, investor mempunyai harapan yang sama terhadap return dan risiko. Portofolio saham yang dipegang investor akan sama dengan investor lain sehingga akan membentuk portofolio pasar. Portofolio pasar adalah portofolio investasi yang berisi semua sekuritas yang ada di pasar, dimana proporsi masing-masing sekuritas dalam portofolio tersebut sama. Semua investor diasumsikan akan melakukan investasi di portofolio yang sama yaitu portofolio pasar. Hal ini sesuai dengan asumsi di CAPM dimana semua investor akan melakukan analisis yang sama yaitu dengan metode Markowitz (Jogiyanto, 2010). Model CAPM dianggap dapat mewakili portofolio pasar sehingga dapat dijadikan benchmark. Selanjutnya pada penulisan skripsi ini penulis akan mengukur kinerja portofolio model Black-Litterman relatif terhadap portofolio CAPM.

Keunikan portofolio model Black-Litterman adalah mempersilahkan investor untuk menggabungkan sejumlah aset dengan investment views. Views seorang investor dengan investor lain dapat berbeda karena view

58

return prediksi terhadap suatu saham (Satchell & Scowcroft, 2000). Sehingga

views investor ini dimungkinkan untuk menjadi sumber risiko suatu portofolio. Salah satu pengukur risiko portofolio adalah deviasi standar atau varians yang merupakan kuadrat dari deviasi standar yang dihitung menggunakan return historis.

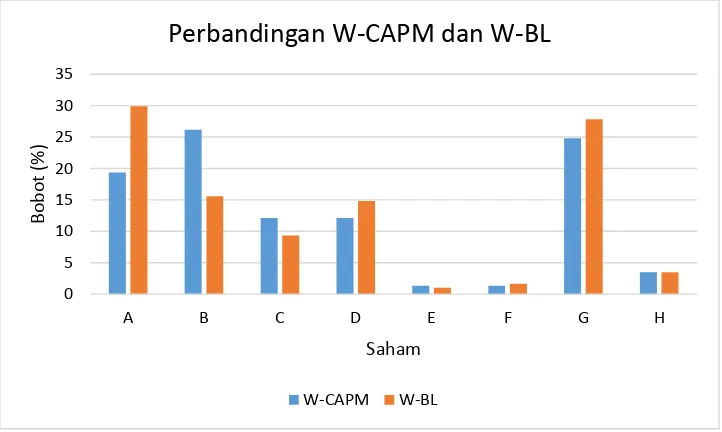

Pembobotan aset portofolio model Black-Litterman berbeda dengan pembobotan aset CAPM disebabkan oleh adanya views dan tingkat kepercayaan dari investor pada portofolio model Black-Litterman. Sehingga alokasi bobot setiap aset pada portofolio Black-Litterman bisa saja berbeda dan menyimpang dari bobot aset CAPM, dimana CAPM adalah model portofolio yang menggambarkan kondisi pasar. Selisih antara bobot aset portofolio Black-Litterman dan CAPM (benchmark) disebut bobot aktif.

59

Gambar 3. 1 Perbandingan Bobot Aset Portofolio Black-Litterman dan CAPM

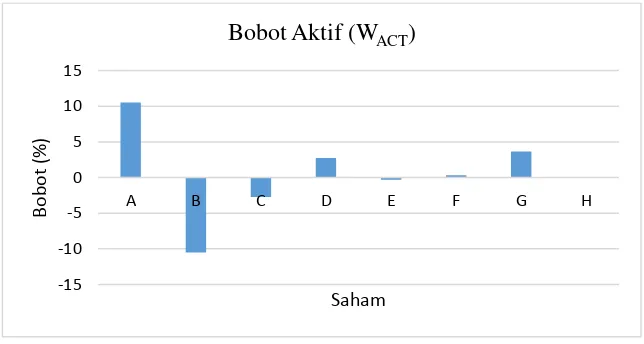

Bobot aktif adalah perbedaan antara bobot aset i dalam portofolio yang dikelola secara aktif dengan bobot aset i tersebut dalam benchmark. Bobot aktif positif mengindikasikan bobot aset i pada portofolio yang dikelola secara aktif melebihi bobot aset i tersebut dalam benchmark. Sebaliknya bobot aktif negatif mengindikasikan bobot aset i pada portofolio yang dikelola secara aktif kurang dari bobot aset i tersebut dalam benchmark (Clarke, Silva, & Thorley, 2002).

Persamaan bobot aktif untuk portofolio Black-Litterman dengan CAPM adalah sebagai berikut:

�= − � (3.2)

dengan

0 5 10 15 20 25 30 35

A B C D E F G H

Bob

o

t

(%

)

Saham

Perbandingan W-CAPM dan W-BL

60

� : matriks � bobot aktif aset i

: matriks � bobot aset i portofolio Black-Litterman

� : matriks � bobot aset i CAPM

[image:60.595.165.487.255.427.2]Berikut adalah bobot aktif yang dihitung menggunakan Persamaan 3.2 dan data pada Lampiran 3.

Gambar 3. 2 Bobot aktif portofolio Black-Litterman dan CAPM Dari Gambar 3.2 terlihat bahwa bobot aktif saham A, D, F dan G positif, artinya bobot aset ke-empat saham tersebut pada portofolio Black-Litterman melebihi bobot aset CAPM atau bisa dikatakan ke-empat saham tersebut memberikan imbal hasil yang lebih tinggi pada portofolio Black-Litterman dibandingkan CAPM. Bobot aktif saham B, C dan E negatif artinya ketiga saham tersebut memberikan imbal hasil yang lebih tinggi pada CAPM, sedangkan saham H mempunyai bobot aktif nol yang artinya bobot aset saham H pada kedua portofolio sama.

-15 -10 -5 0 5 10 15

A B C D E F G H

B

ob

ot

(%

)

61

Persamaan tracking error volatility (TEV) ditentukan menggunakan rumus varians dengan bobot yang digunakan adalah bobot aktif.

Varians dengan dua sekuritas sebagai berikut :

� = �

= �[ − � ]

= �[ + − � + �� ]

= �[ + − � − � ]

= �[ + − � − � ]

= �[ ( − � ) + ( − � )]

= �[ �� ( − � ) + − � − �

+ ( − � ) ]

= �[( − � ) + − � − �

+ ( − � ) ]

= � + � + � (3.3)

Varians untuk 3 sekuritas adalah sebagai berikut :

� = �

= �[ + + − � + + ]

= � + � + � + � + � +

62

Selanjutnya varians untuk n sekuritas sebagai berikut:

� = [ � + � + + � ] + [ �

+ � + + � + �

+ � + − � − ,

= ∑= � + ∑ ∑ = �

≠ −

= (3.5)

Persamaan 3.5 dapat dinyatakan dalam bentuk matriks sebagai berikut:

� = [ … ] [

� � … �

� �

�

� ⋱

� �

] [ ] = ′ �. �. ����

Selanjutnya persamaan tracking error volatility dihitung menggunakan rumus deviasi standar dari varians � sebagai berikut:

� = � = √�′ �. �. � �

(3.6)

dengan

� : matriks (n x 1) bobot aktif aset i

� : matriks varians kovarians return

63

Keunikan portofolio model Black-Litterman dibandingkan CAPM adalah memperhatikan pandangan investor (views) terhadap prediksi return

suatu saham. Views seorang investor bersifat subjektif tentunya mempunyai pengaruh terhadap perhitungan portofolio model Black-Litterman dan dimungkinkan dapat menjadi sumber risiko portofolio. Selanjutnya akan ditelusuri sensitivitas tracking error volatility terhadap views yang bertujuan untuk melihat pengaruh yang terjadi pada TEV akibat views yang berubah-ubah.

TEV dinyatakan sebagai fungsi dalam yang dinotasikan sebagai berikut:

� = � , , … ,

Sedangkan adalah fungsi dalam q yang dinotasikan sebagai : = ℎ , , … ,

dimana merepresentasikan views investor. Sehingga dapat dituliskan : � = �(ℎ ) = � ℎ . Jika ℎ terdiferensialkan di dan � terdiferensialkan di = ℎ , maka � ℎ terdiferensialkan di . Dengan aturan rantai dapat ditentukan sensitivitas TEV terhadap views sebagai berikut:

� � � =

� �

� .

� �

64

Dengan persamaan (3.7) dapat ditentukan sensitivitas TEV terhadap bobot aktif � �

� ��� dan sensitivitas bobot aktif terhadap view

� ���

� .

Persamaan untuk menentukan sensitivitas TEV terhadap bobot aktif dijabarkan sebagai berikut:

� �

� =

�√ ′ . Σ.

�

Dimisalkan = ′ . Σ. �

� � =

� + � + �

� �

Dengan menggunakan Persamaan (2.25) diperoleh turunan parsial dari ��

� �

adalah sebagai berikut:

� � � =

[

� � + � + �

�

� � + � + �

� ]

= [ � +� + �� ] = [ � +� + �� ] = Σ

Sehingga, � � � � =

� � �

�

� �

65 =

√ � + � + � . � �

=

√ � + � + � . � �

= �. �

√ ′ �. �. �

(3.8)

Persamaan untuk menentukan sensitivitas bobot aktif terhadap views

dijabarkan sebagai berikut

� �

� =

� − �

�

=� ��

− � − � ����

�

= ��− [� � − �

� ]

= ��− [��

� − �� � ]

= ��− [�[ τ� − + ���− �]− .[ �� − � + ���− ]

� −

�� � ]

= ��− .

τ� − + ���− �[

�[ �� − � + ���− ]

� − ]

= ��− .

τ� − + ���− �[

�[ �� − �]

�