( Studi Empir is Pada Univer sitas Swasta di Surbaya )

SKRIPSI

Diajukan oleh :

R.A Nikita Nuar i Senliningr at 0813010114/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

( Studi Empir is Pada Univer sitas Swasta di Surbaya )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Ak untansi

Diajukan oleh :

R.A Nikita Nuar i Senliningr at 0813010114/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk) (Studi Empir is Pada Univer sitas Swasta di Surbaya )

yang diajukan

R.A Nikita Nur i Senliningr at 0813010114/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Erna Sulistyowati, MM. Tanggal : ………. NIP. 19670204 199203 2001

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehinggatugas penyusunan skripsi dengan judul : “PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI PADA UNIVERSITAS YANG TER-AKREDITASI A UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk ) (STUDI EMPIRIS PADA UNIVERSITAS SWASTA DI SURABAYA)” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada kelima Universitas yang ter-akreditasi A di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. M Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Iichsanuddin, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, SE, Msi., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

jumlah mahasiswa akuntansi tahun 2008.

6. Kantor Kopertis (Koordinasi Perguruan Tinggi Swasta) Wilayah VII Surabaya, yang telah membantu saya dalam mendapatkan data akreditasi universitas di Surabaya.

7. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Buat Ibu, alm. ayah, mbk gembrot serta keluarga besarku tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak-banyaknya, karena beliaulah yang selama ini telah memberi dorongan dan semangat baik material maupun spiritual serta

memberikan curahan kasih sayangnya sampai skripsi ini selesai.

9. Desy Lambok Caprina Sitorus, yang sudah mengajarkan saya dalam mengerjakan bab 4 dan memberikan semangat.

10. Febrianto Hutomo, saya ucapkan terimakasih banyak yang sudah memberikan semangat dalam menyelesaikan skripsi dan jadi antar jemput selama menyusun skripsi.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan itu maka memungkinkan sekali bahwa bentuk maupun skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penuis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat,almamater, dan ilmu pengetahuan.

Halaman J udul Halaman Per setujuan

Kata Pengantar ... i

Daftar Isi... iv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II KAJ IAN DAN PENGEMBANGAN MODEL 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 15

2.2.1 Motivasi ... 15

2.2.1.1 Karakteristik Motivasi ... 18

2.2.2 Motivasi Kualitas ... 18

2.2.2.1Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk... .. 19

2.2.3 Motivasi Karir ... 19

2.2.3.1Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 20

... 21

2.2.5 Motivasi Berprestasi ... 21

2.2.5.1 Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 22

2.3. Minat ... 22

2.3.1 Pengertian Minat ... 22

2.4 Profesi Akuntan ... 24

2.4.1 Pengertian Profesi Akuntan ... 24

2.4.1.1 Pendidikan Profesi Akuntansi ... 25

2.5 Kerangka Pemikiran ... 26

2.6 Hipotesis ... 26

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 27

3.1.1 Definisi Operasional ... 27

3.1.2 Pengukuran variabel ... 29

3.2 Teknik Penentuan Sampel ... 30

3.2.1 Populasi ... 30

3.2.2 Sampel ... 31

3.3 Teknik Pengumpulan Data ... 32

3.4.1. Uji Validitas ... 33

3.4.2. Uji Reliabilitas ... 33

3.4.3. Uji Normalitas ... 33

3.4.4 Uji Asumsi Klasik ... 34

3.5. Teknik Analisis ... 37

3.6. Uji Hipotesis ... 37

BAB IV HASIL PENLITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 40

4.1.1. Sejarah Lembaga... 40

4.1.2. Visi, Misi, dan Tujuan... 48

4.1.2.1. Visi ... 48

4.1.2.2. Misi ... 49

4.1.2.3. Tujuan ... 51

4.1.3. Visi, Misi, dan Tujuan Fakultas Ekonomi... 53

4.1.3.1. Visi... 53

4.1.3.2. Misi... 54

4.1.3.3. Tujuan... 55

4.2. Deskripsi Hasil Penelitian... 57

4.2.1. Rekapitulasi Jawaban Variabel Motivasi Kualitas (X1)... 58

4.2.2. Rekapitulasi Jawaban Variabel Motivasi Karir (X2)... 59

4.2.5. Rekapitulasi Jawaban Variabel Minat Mahasiswa

AkuntansiUntuk mengikuti PPAk... 62

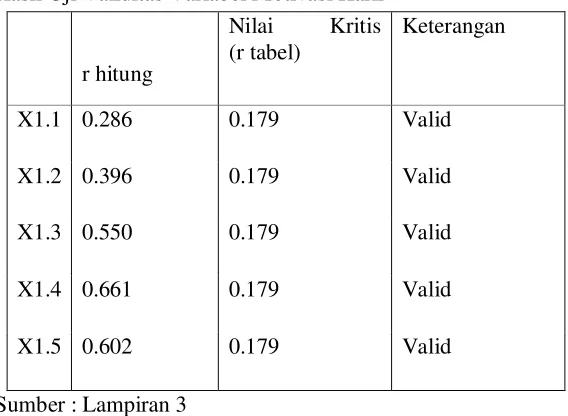

4.3. Uji Validitas, Reliabilitas, dan Normalitas 4.3.1. Uji Validitas ... 63

4.3.2. Uji Reliabilitas ... 68

4.3.3. Uji Normalitas ... 69

4.4. Teknik Analisis dan Uji Hipotesis... 70

4.4.1. Analsis Regresi Linier Berganda ... 70

4.4.2. Uji Asumsi Klasik ... 73

4.4.2.1. Persamaan Regresi ... 73

4.4.3. Uji Hipotesis ... 76

4.4.3.1. Uji Kesesuian Model (Uji F) ... 76

4.4.3.2. Uji Pengaruh Secara Paesial (Uji t) ... 77

4.5. Pembahasan... 79

4.5.1. Pengaruh Motivasi Kualitas Terhadap Variabel Mint Mahasiswa Akuntnsi Mengikuti PPAK ... 79

4.5.2. Pengaruh Motivasi Karir Terhadap Variabel Mint Mahasiswa Akuntnsi Mengikuti PPAK ... 80

... 82 4.6. Implikasi... 82 4.7. Perbedaan Hasil Penelitian Dengan Hasil Penelitian Yang Terdahulu... 83 4.8. Keterbatasan Penelitian... 85 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 86 5.2. Saran... 86 DAFTAR PUSTAKA

Tabel 1.1. Laporan Hasil Survey Pendahuluan ………... 4

Tabel 2.1. Perbedaan Antara Penelitian Terdahulu dengan Penelitian Sekarang...11

Tabel 4.1 Rekapitulasi Jawaban Responden Mengenai Motivasi Kualitas(X1)...55

Tabel 4.2 Rekapitulasi Jawaban Responden Mengenai Motivasi Karir(X2)...56

Tabel 4.3 Rekapitulasi Jawaban Responden Mengenai Motivasi Ekonomi(X3)...56

Tabel 4.4 Rekapitulasi Jawaban Responden Mengenai Motivasi Berprestasi(X4)..58

Tabel 4.5 Rekapitulasi Jawaban Responden Mengenai Minat Mahasiswa Akuntansi Untuk Mengikuti PPAk (Y)...59

Tabel 4.6 Hasil Uji Validitas Motivasi Kualitas (X1)...61

Tabel 4.7 Hasil Uji Validitas Motivasi Karir(X2)...62

Tabel 4.8 Hasil Uji Validitas Motivasi Ekonomi(X3)...63

Tabel 4.9 Hasil Uji Validitas Motivasi Berprestasi (X4) ...64

Tabel 4.10 Hasil Uji Validitas Minat Untuk Mengikuti PPAk (Y)...65

Tabel 4.11 Hasil Uji Reliabilitas Variabel Penelitian...66

Tabel 4.12 Hasil Uji Normalitas...67

Tabel 4.13 Hasil Uji Multikolinieritas...68

Tabel 4.14 Hasil Uji Heteroskedastisitas...69

Tabel 4.15 Hasil Estimasi Koefisien Regresi...70

Tabel 4.16 Hasil Uji F...73

DAFTAR GAMBAR

MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk ) (Studi Empir is Pada Univer sitas Swasta Di Sur abaya)

Oleh

Nikita Nuari Senliningrat ABSTRAKSI

Pendidikan Profesi akuntansi (PPAk) penting bagi mahasiswa jurusan akuntansi sebab PPAk dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut. Pendidikan Profesi Akuntansi (PPAk) adalah pendidikan lanjutan pada pendidikan tinggi untuk mendapatkan gelar profesi akuntan yang harus dijalani setelah menempuh pendidikan program sarjana atau strata satu (S1) Ilmu Ekonomi pada Jurusan Akuntansi ( Keputusan Mendiknas No 180/P/2001). Hal ini tentunya juga akan dipengaruhi oleh berbagai motivasi lain, diantaranya adalah motivasi kualitas, motivasi karir, motivasi ekonomi dan motivasi berprestasi.

Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris apakah motivasi kualitas, motivasi karir, motivasi ekonomi, dan motivasi berprestasi berpengaruh terhadap minat mahasiswa akuntansi pada Universitas yang ter-akreditasi A untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Obyek penelitian ini adalah 5 Universitas di Surabaya yang termasuk dalam akreditasi A antara lain: UPN Jatim, Universitas Surabaya, Universitas UK Petra, Universitas UK Widya Mandala, STIE Perbanas. Populasi yang digunakan dalam penelitian kali ini adalah mahasiswa akuntansi kelas pagi angkatan 2008 sebanyak 1374 mahasiswa dari 5 Universitas di Surabaya, dan sampel yang diambil sebanyak 24 responden masing-masing Universitas.

Berdasarkan hasil penelitian dan pengujian hipotesis yang dilakukan telah menghasilkan kesimpulan bahwa motivasi kualitas dan motivasi berprestasi berpengaruh positif tetapi tidak signifikan terhadap minat mahasiswa akuntansi sedangkan motivasi karir dan motivasi ekonomi berpengaruh positif dan signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk ) (Studi Empir is Pada Univer sitas Swasta Di Sur abaya)

Oleh

Nikita Nuari Senliningrat ABSTRAKSI

Accounting Profession (PPAk) is important for students majoring in accounting for PPAk can contribute to becoming a professional accountant. Given the importance of PPAk for accounting students will require inner motivation for students to follow PPAk interest, which is expected to achieve the desired student. Accounting Profession (PPAk) is a further education in higher education to earn a professional accountant to be served after his education program or undergraduate degree (S1) in Accounting Department of Economics (Decree No. minister 180/P/2001). This of course also be influenced by a variety of other motivations, including the motivation of quality, career motivation, economic motivation and achievement motivation.

This study aims to determine and prove empirically whether the motivation of quality, career motivation, economic motivation, and achievement motivation affect student interest in accounting at the University was accredited A to follow the Accounting Profession (PPAk). Object of this study was 5 Universities in Surabaya are included in the accreditation of A are: UPN East Java, Surabaya University, UK Petra University, UK University of Widya Mandala, STIE Perbaas. Population used in the present study was accounting students morning class of 2008 as many as 1374 students from five universities in Surabaya, and the samples taken were 24 respondents each university.

Based on the results of research and hypothesis testing carried out has resulted in the conclusion that the motivation for quality and achievement motivation did not significantly influence students' interest while accounting career motivation and economic motivation significantly influence student interest in accounting to follow PPAk.

1.1Latar belakang masalah

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini. Berdasarkan hasil penelitian Basuki, 1999 (dalam Ariani, 2004) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi seorang profesional di bidang akuntansi. Termotivasinya oleh anggapan bahwa menjadi seorang akuntan dimasa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Pada umumnya setiap manusia juga memiliki suatu keinginan untuk dapat meraih kesejahteraan atau taraf hidup kearah yang lebih baik. Pendidikan juga mempunyai peranan yang sangat besar bagi kehidupan bangsa karena pendidikan dapat mendorong dan menentukan maju mundurnya proses pembangunan bangsa dalam segala bidang.

Perkembangan dalam berbagai bidang, bangsa indonesia dituntut untuk menciptakan dan mengembangkan sumber daya manusia yang berkualitas. Pendidikan dapat ditempuh melalui berbagai jalur, baik formal maupun non formal. Pendidikan jalur formal dapat ditempuh melalui tingkat Taman kanak-kanak hingga perguruan tinggi, sedangkan jalur nonformal dapat ditempuh melalui kursus atau pelatihan, dalam tingkat Perguruan Tinggi banyak program studi yang ditawarkan, salah satunya adalah program studi akuntansi. Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini, akuntansi banyak mengalami proses perkembangan baik dalam dunia pendidikan maupun bisnis.

Menurut Sundem, 1993 (dalam Widyastuti, dkk, 2004) pendidikan akuntansi harus menghasilkan akuntan yang professional sejalan dengan perkembangan kebutuhan akan jasa akuntansi pada abad mendatang. Pendidikan tinggi akuntansi yang tidak menghasilkan seorang profesionalisme sebagai akuntan tentunya tidak akan laku di pasaran tenaga kerja.

Menurut Machfoed, 1998 (dalam Widyastuti, dkk, 2004) proses perolehan gelar akuntan yang bersifat diskriminatif tersebut, akan mempunyai beberapa kelemahan di antaranya adalah tidak meratanya tingkat profesionalisme para akuntan di pasaran tenaga kerja. Alasan inilah yang menyebabkan organisasi profesi akuntan (Ikatan Akuntan Indonesia) dan Departemen Pendidikan Nasional melalui Dirjen Dikti merasa perlu meninjau kembali peraturan yang berlaku untuk menghasilkan akuntan yang profesional. Melalui Surat Keputusan Menteri Pendidikan Nasional Nomor.179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntan (PPAk), dan Surat Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28 Maret 2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat terealisasi setelah sekian lama ditunggu oleh berbagai kalangan khususnya para penyelenggara pendidikan akuntansi yang lulusannya tidak secara otomatis mendapatkan gelar dengan sebutan akuntan.

Pendidikan Profesi akuntansi (PPAk) penting bagi mahasiswa jurusan akuntansi sebab PPAk dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut (Beny dan Yuskar, 2006:3).

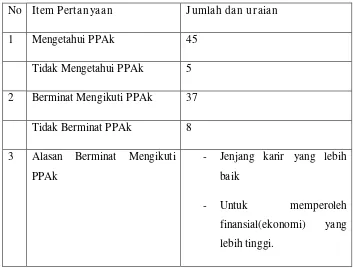

Sebelum melakukan penelitian ini peniliti sebelumnya melakukan survei awal agar dapat mengetahui adakah mahasiswa akuntansi angkatan 2008 yang minat untuk melanjutkan mengikuti Pendidikan Profesi Akuntansi ( PPAk ), dengan menyebar 50 lembar kuisoner untuk mengetahui ada atau tidaknya minat mahasiswa akuntansi terhadap Pendidikan Profesi Akuntansi (PPAk).

Tabel 1.1 Laporan Hasil Survei Pendahuluan

No Item Perta nyaa n J umlah dan uraian

1 Mengetahui PPAk 45

Tidak Mengetahui PPAk 5 2 Berminat Mengikuti PPAk 37

Tidak Berminat PPAk 8 3 Alasan Berminat Mengikuti

PPAk

- Jenjang karir yang lebih baik

- Untuk memperoleh

finansial(ekonomi) yang lebih tinggi.

Dari hasil survei pendahuluan yang menunjukkan bahwa terdapat 45 responden yang mengetahui tentang PPAk sedangkan 5 responden lainnya tidak mengetahui tentang PPAk. Dari 50 mahasiswa, 37 responden berminat meneruskan untuk melanjutkan ke Pendidikan Profesi Akuntansi dan 8 responden lain memilih untuk berkarir. Dan dari hasil jawaban responden ternyata hasil dari motivasi yang mendasari mereka untuk melanjutkan ke Pendidikan Profesi Akuntansi (PPAk) adalah motivasi karir dan motivasi ekonomi. Oleh karena itu dengan mengetahui minat mahasiswa akuntansi dan dengan mengetahui pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk).

Penelitian ini dimotivasi oleh penelitian Widyastuti,dkk (2004) dan Beny dan Yuskar (2006), pada penelitian Widyastuti, dkk (2004), meneliti pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan Profesi Akuntans (PPAk) yaitu motivasi kualitas, motivasi karir, dan motivasi ekonomi yang dilakukan pada enam perguruan tinggi di Indonesia yaitu UPN,STIE YKPN, UII, UAJY, Sanata Dharma dan UGM. Hasil penelitian menunjukkan bahwa motivasi karir merupakan faktor yang signifikan mempengaruhi minat mahasiswa akuntansi untuk mengikuti PPAk, dan adanya perbedaan minat untuk mengikuti PPAk antara mahasiswa tingkat awal dengan mahasiwa tingkat akhir.

motivasi berprestasi) pada variabel yang sudah ada pada penelitian sebelumnya. Variabel yang diteliti adalah motivasi karir, motivasi ekonomi, motivasi kualitas,motivasi beprestasi dengan objek penelitian mahasiswa akuntansi angkatan 2008 di Universitas yang Ter-Akreditasi “A” di Suarabaya. Dengan mengetahui pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk). Berdasarkan latar belakang penelitian tersebut, penulis mengambil judul : PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI PADA UNIVERSITAS TER-AKREDITASI A UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk). Untuk itu dipandang perlu untuk meneliti guna mencari faktor-faktor motivasi yang paling dominaan dalam mempengaruhi minat mahasiswa progdi akuntansi di yang diharapkan akan menempuh pendidikan profesi akuntansi (PPAk), guna memenuhi tuntutan profesi akuntansi agar dapat bekerja lebih profesional dan mempunyai sense of entrepreneurship yang lebih responsive dengan perubahan kondisi bisnis agar tetap survive.

1.2Per umusan Masalah

1.3Tujuan Penelitian

“Untuk mengetahui dan membuktikan secara empiris apakah motivasi kualitas, motivasi karir, motivasi ekonomi, dan motivasi berprestasi berpengaruh terhadap minat mahasiswa akuntansi pada universitas yang ter-akreditasi A untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)”

1.4Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi berbagai pihak terutama bagi :

1. Bagi peneliti

Dapat membantu untuk menambah ilmu pengetahuan baik secara teory maupun praktek khususnya mengenai pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

2. Bagi Akademisi

Memberikan sumbangan pikiran sebagai bahan yang mungkin dapat bermanfaat bagi pergurua tinggi swasta atau negeri untuk meningkatkan kualitas dan mengarahkan lulusannya menjadi tenaga akuntansi yang profesional.

3. Bagi Praktisi

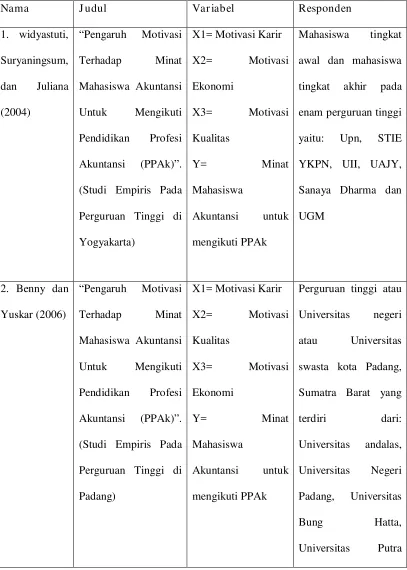

2.1. Penelitian ter dahulu

Penulis menggunakan beberapa penelitian sebagai acuan dalam penulisan skripsi, yaitu:

1. Widyastuti, suryaningsum, dan juliana (2004) a. Judul

“Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti PPAk (Studi empiris pada Perguruan Tinggi di Yogyakarta)”.

b. Permasalahan

“Apakah motivasi mempengaruhi mahasiswa akuntansi untuk mengikuti PPAk dan apakah ada perbedaan minat antara mahasiswa tingkat awal dan mahasiswa tingkat akhir untuk mengikuti PPAk?” c. Hipotesis

1. Motivasi brpengaruh terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

2. Motivasi kualitas mempengaruhi minat mahasiswa untuk mengikuti PPAk.

4. Motivasi ekonomi mempengaruhi minat mahasiswa untuk mengikuti PPAk.

5. Ada perbedaan signifikan antara mahasiswa tingkat awal dan mahasiswa tingkat akhir terhadap minat untuk mengikuti PPAk. d. Kesimpulan

1. Ada pengaruh motivasi terhadap minat mahasisa akuntansi untuk mengikuti PPAk.

2. Tidak ada pengaruh motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

3. Ada pengaruh motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

4. Tidak ada pengaruh motivasi ekonomi terhadap minat mahasiswa akuntansi utuk mengikuti PPAk.

5. Ada perbedaan minat antara mahasiswa akuntansi tingkat awal dan mahasiswa tingkat akhir untuk mengikuti PPak.

2. Ellya Benny dan Yuskar (2006) a. Judul

b. “Pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).” (studi empiris pada perguruan tinggi di padang )

c. Permasalahan

kemungkinan terjadinya perbedaan minat antara mahasiswa yang belum mendapatkan atau mengikuti mata kuliah auditing dengan mahasiswa yang sudah memperoleh matakuliah auditing.

d. Hipotesis

1. Motivasi kualitas mempengaruhi minat mahasiswa untuk mengikuti PPAk.

2. Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti PPAk.

3. Motivasi ekonomi mempengaruhi minat mahasiswa untuk mengikuti PPAk.

4. Ada perbedaan signifikan antara mahasiswa yang belum mengambil mata kuliah auditing dan mahasiswa yang telah mengambil mata kuliah auditing terhadap minat untuk mengikuti PPAk.

e. Kesimpulan

1. Bahwa motivasi karir mempunyai pengaruhsignifikan terhadap minat mahasiswa untuk mengikuti PPak,motivasi ekonomi tidak berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk,motivasi kualitas mempunyai pengaruh yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk.

memperoleh mata kuliah auditing terhadap minat untuk mengikuti PPAk.

3. Aan Aprianto (2006) a. Judul

Pengaruh motivasi terhadap minat mahasiswa akuntansi di UPN “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

b. Permasalahan

Apakah motivasi karir,motivasi kualitas,dan motivasi ekonomi berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti pendidikan Profesi Akuntansi (PPAk).

c. Hipotesis

Bahwa variabel motivasi karir,motivasi kualitas, dan motivasi ekonomi berpengaruh terhadap minat mahasiswa untuk mengikuti pendidikan profesi akuntansi (PPAk).

d. Kesimpulan

Tabel 2.1. Per bedaan antar a penelitian ter dahulu dengan penelitian sekar ang

Indonesia dan manajemen kelas pagi angkatan tahun 2004

2.2.Ladasan Teor i 2.2.1 Motivasi

Motivasi adalah dorongan yang timbul pada diri sesorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu. Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok, orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendkinya atau mendapat kepuasan dengan perbuataannya (Kamus Besar Bahasa Indonesia,1998).

Istilah motivasi (motivation) berasal dari bahasa latin, yaitu movere, yang berarti “menggerakan” (To Move). Ada banyak macam-macam rumusan istilah motivasi, misalnya:

Widyastuti,dkk (2004) menyatakan bahwa motivasi seringkali diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivsi merupakan suatu tenaga yang menggerakan manusia untuk bertigkah laku di dalam perbuatannya yang mempunyai tujuan tertentu. Berdasarkan definisi diatas dapat dilihat bahwa:

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah tingkah laku seseorang.

Seterusnya dinyatakan bahwa motivasi mempunyai dua bentuk yaitu motivasi positif dan motivasi negatif. Menurut Maluyu SP Hasibuan (2000:222) dikemukakan bahwa:

a. Motivasi positif (insentif positif),manajer memotivasi bawahan denngan memberikan hadiah kepada mereka yang berprestasi baik, dengan motivasi positif semangat kerja bawahan akan meningkat, karena manusia pada umumnya senang menerima yang baik-baik saja.

b. Motivasi negatif (insentif negatif), manajer memotivasi bawahannya dengan cara memberikan hukuman kepada mereka yang pekerjaannya kurang baik (prestasinya rendah). Dengan motivasi negatif ini semangat kerja bawahan dalam jangka waktu pendek akan meningkat, karena mereka takut dihukum tetapi untuk jangka waktu panjang dapat berakibat kurang baik.

Pengertin motivasi menurut maluyu SP Hasibuan (2000:218-219) adalah sesuatu perangsang keinginan (want) dan daya penggerak kemauan bekerja sesorang: setip motif mempunyai tujuan yang ingin dicapai. Motivasi juga dapat didefinisikan sebagai pemberian daya penggerak yag menciptakan kegairahan kerja sesorang, agar mereka mau bekerjasama, bekerja efektif dan terintegrasi dengan segala daya upayanya untuk mencapai kepuasan.

bekerja. Menurut McClelland’s dalam Maluyu SP Hasibuan (2000:231) mengelompokkan tiga kebutuhan manusia yang dapat memotivasi gairah bekerja, yaitu:

1. Kebutuhan akan prestasi

Merupakan daya penggerak yang memotivasi semngat kerja seseorang, karena akan mendorong seseorang untuk mengembangkan kreatifitas dan mengarahkan semua kemampuan serta energi yang dimilikinya demi mencapai prestasi kerja yang optimal. Karyawan akan antusias untuk berprestasi tinggi, asalkan kemungkinana/kesempatan untuk hal itu diberikan. Seseorang menyadari bahwa hanya dengan mencapai prestasi kerja yang tinggi akan mendapatkan pendapatan yang besar dan dengan pendapatan yang besar akhirnya dapat memenuhi kebutuhannya.

2. Kebutuhan akan afiliasi

Kebutuhan ini menjadi penggerak yang akan memotivasi semangat bekerja seseorang, karena itu kebutuhan akan afiliasi ini yang merangsang gairah kerja seorang karyawan sebab setiap orang menginginkan:

a. Kebutuhan akan perasaan diterima oleh orang lain di lingkungan ia hidup dan bekerja.

b. Kebutuhan akan perasaan dihormati, karena setiap manusia merasa dirinya penting.

3. Kebutuhan akan kekuasaan

Merupakan daya penggerak yang memotivasi semangat kerja seseorang karyawan,, karena itu kebutuuhan akan kekuasaan ini yang merangsang dan memotivasi gairah seseorang serta mengerahkan semua kemampuan demi mencapai kekuasaan atau kedudukan yang terbaik dalam organisasi.

2.2.1.1. Kar akter istik Motivasi

Dalam penelitian ini yang termasuk dalam karakteristik motivasi dibedakan menjadi tiga, adalah sebagai berikut:

2.2.2. Motivasi Kualitas

Motivasi kualitas merupakan dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugasnya dengan baik dan benar.

2.2.2.1. Pengar uh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk

Motivasi kualitas berpengaruh terhdap minat mahasiswa mengikuti pendidikan profesi akuntansi (PPAk) karena, dengan mengikuti pendidikan profesi akuntansi (PPAk) maka kualitas mahasiswa tersebut akan semakin meningkat dan nilainya akan lebih dari mahasiswa lainnya yang tidak menempuh pendidikan profesi akuntansi (PPAk).

Widyastuti Suryaningsum, Juliana (2004) menjelaskan bahwa terdapat hubungan yang saling berkaitan antara variabel motivasi kualitas dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk dikarenakan ingin memiliki dan meningkatkan kualitas diri, kemampuan serta keahlian pada bidang akuntansi agar menjadi seorang akuntan yang profesional dan siap bersaing dengan akuntan di belahan dunia lain.

2.2.3. Motivasi Kar ir

Motivasi karir merupakan dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemempuan pribadinya dan dalam rangka mencapai kedudukan,jabatan atau karir yang lebih baik dari sebelumnya.

Menurut Widyastuti (2004:10) mengemukakan bahwa karir sebagai akuntan diminati oleh banyak mahasiswa akuntansi karena mereka ingin memperoleh kesempatan berkembang yang lebih baik dibandingkan dengan karir yang lain dan karir tersebut sesuai dengn latar belakang pendidikan serta memperoleh pengakuan atas prestasi yang telah diraih.

2.2.3.1.Pengar uh Motivasi Kar ir Ter hadap Minat Mahasiswa Untuk Mengikuti PPAk

Motivasi karir berpengaruh berpengaruh terhadap minat mahasiswa mengikuti pendidikan profesi akuntansi (PPAk) karena, untuk kelangsungan karir mahasiswa tersebut. Profesi akuntansi publik merupakan salah satu pilihan karir yang banyak diminati oleh mahasiswa akuntansi.

Menurut Widyastuti, Juliana (2004) menjelaskan bahwa terdpat hubungan yang saling berkaitan antara variabel motivasi karir dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk dikrenakan adanya kesempatan karir yang luas dibidang akuntansi dibandingkan karir dibidang lain, serta ingin mendapat pengakuan atas prestasi yang diraihnya.

2.2.4. Motivasi Ekonomi

finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung. Penghargaan finansial merupakan salah satu bentuk Sistem Pengenalian Manajemen. Untuk memastikan segenap elemen karyawan dapat mengarahkan tindakan terhadap pencapaian tujuan perusahaan, maka manajemen memberikan balas jasa atau reward dalam berbagai bentuk, termasuk didalmnya financial reward atau penghargaan keuangan.

Penelitian Widyastuti, dkk (2004) mengemukakan bahwa motivasi ekonomi didorong oleh kemauan mahasiswa untuk memeperoleh gaji awal yang tinggi, fasilitas yag menandai dan memperoleh bonus.

2.2.4.1. Pengar uh Motivasi Ekonomi Ter hadap Minat Mahasiswa Untuk Mengikuti PPAk

Motivasi ekonomi berpengaruh terhadap mahasiswa untuk memenuhi kebutuhan ekonominya yang akan lebih mudah dicapai apabila pendidikan yng diperoleh semakin bertambah dengan demikian semakin banyak peluang yang terbuka untuk mahasiswa tersebut dan segala kebutuhan ekonominya.

2.2.5. Motivasi Ber pr esta si

Motivasi berprestasi merupakan suatu dorongan dari dalam diri individu untuk mengatasi tantangan atau hambatan dalam mencapai tujuan. Individu yang mempunyai motivasi berprestasi akan mempunyai keinginan untuk memperoleh kesuksesan dalam setiap usahanya serta mempunyai keinginan untuk selalu berkembang. Kesuksesan yang diperolehnya bukan berdasarkan ganjaran materi yang akan diterimanya akan tetapi karena kepuasan yang akan diperoleh jika ia dapat mencapai kesuksesan itu sendiri.

Manajemen atau atasan yang berorientasi pada prestasi akan cederung memberi kepercayaan pada bawahannya, serta bersedia untuk menerima dan memberikan saran-saran secara terbuka, menetapkan tujuan yang lebih tinggi dan menginginkan pekerjaan serta berorientasi pada prestasi.

2.2.5.1. Pengar uh Motivasi Ber pr estasi Ter hadap Minat Mahasiswa Untuk Mengikuti PPAk

2.3. Minat

2.3.1. Penger tian Minat

Menurut Widyastuti, dkk (2004) minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap sesuatu. Selanjutya Kamus Umum Bahasa Indonesia mendefinisikan minat sebagai keinginan untuk memperhatikn atau melakukan sesuatu, sehingga dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat yaitu:

a. Minat dianggap sebagai perantara faktor-fktor motivasional yang mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

Perhatian merupakan pemusatan kesadaran pada suatu obyek, oleh karena itu minat timbul dan meningkat setelah informasi atau pendapat tentang suatu kegiatan diterima seseorang, maka obyek minat umumnya berkisar pada hal-hal yang sudah dikenal.

2.4. Pr ofesi Akuntan

2.4.1. Penger tian Profesi Akuntan

Menurut Carey, (1970) dan Loeb (1978) dalam Regar (1993:8) menyebutkan bahwa pofesi menurut pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu, antara lain:

1. Pengetahuan yang diperlukan yang diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dan keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

dasarnya ciri profesi ini berlakuuntuk semua profesi seperti kedokteran,pengacara, akuntan publik, dll.

Menurut Regar,(1993:7-8) profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian dibidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintahan, dan akutan sebagai pendidik.

Profesi akuntan harus terlebih dahulu mendapatkan izin kerja yang dikeluarkan oleh Departemen Keuangan dan izin kerja hanya dapat diberikan bila yang bersangkutan telah dinggap cukup untuk melakukan fungsi akuntan publik dengan cara meneliti pengalaman yang bersangkutan.

2.4.1.1.Pendidikan Pr ofesi Ak untansi (PPAk)

Keputusan mendiknas nomor 179/U/2001 menyebutkan pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Pendidikan profesi akuntansi bertujuan untuk menhasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikn kompensasi keprofesian akuntansi. Lulusan Pendidikan Profeesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang selnjutnya disingkat dengan Ak.

Kurikulum nasional Pendidikan Profesi Akuntan pling sedikit 20 satuan kredit tau 21 SKS yang ditempuh selama 2 sampai 6 semester. Kurikulum nasional yang dimaksu adalah:

2. Seminar perpajakan. 3. Praktik Audit. 4. Lingkungan Bisnis. 5. Pengetahuan Pasar Modal. 6. Seminar Akuntansi Keuangan. 7. Seminar Akuntansi Manajemen.

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan tambahan bagi lulusan sarjana ekonomi akuntansi yang ingin mendapatkan sebutan gelar Akuntan (Ak), sehingga dengan mendapat sebutan akuntan tersebut yang bersangkutan dapat melanjutkan karier sebagai seorang akuntan publik atau akuntan lainnya.

2.5. Ker angka Pik ir

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut:

Analsisis Regresi Linear Berganda Gambar 2.5. Diagr am Kerangka Pik ir

Motivasi Kualitas (X1)

Motivasi Karir (X2)

Motivasi Ekonomi (X3)

Motivasi Berprestasi (X4)

M inat M ahasisw a Akuntansi M engikuti

2.6. Hipotesis

Dalam bab ini menjelaskan beberapa hal yang berkaitan dengan metode penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian, sumber data, dan tehnik analisis data.

3.1. Definisi oper asional dan pengukuran var iabel 3.1.1.Definisi Operasional

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitin berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut:

1. Variabel Terikat (Dependen Varabel) adalah tipe variabel yang dijelaskan atau dipengaruhi oleh varibel independen atau variabel yang diduga sebagai akibat dari variabel independen, dalam penelitian ini variabel dependen adalah minat mahasiswa akuntansi untuk mengikuti PPAk. 2. Variabel Independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain atau variabel yang diduga sebagai sebab dari variabel dependen, dalam penelitian ini yang menjadi variabel independen adalah motivasi, yang terdiri dari:

kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugasnya dengan baik dan benar.

b. Motivasi karir (X2) merupakan dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemempuan pribadinya dan dalam rangka mencapai kedudukan,jabatan atau karir yang lebih baik dari sebelumnya.

c. Motivasi ekonomi (X3) suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadi dalam rangka untuk memperoleh pengghargaan finansial yng diinginkan. Secara umum penghargaan finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung.

3.1.2. Pengukur an var iabel

Alat ukur yang digunakan dalam penelitin ini adalah kuesioner yang diadaptasi dari penelitian Widyastuti (2004) dan Ellya Beny dan yuskar (2006).

Skala pengukuran yang digunakan dalam pengukuran variabel tersebut baik variabel terikat maupun variabel bebas adalah menggunakan skala interval dengan tekhnik Semmantic Deferensial. Skala ini tersusun dalam suatu garis kontinum dengan jawaban yang sangat positif terletak desebelah kanan dan jawaban sangat negatif disebelah kiri taupun sebaliknya (Sumarsono, 2004:35).

Skala data yang digunakan dalam penelitian ini adalah skala interval. Dengan pengukuran interval yang dimulai dengan angka 1 sampai 7 dimana angka 1 menunjukkan nilai terendah, sedangkan angka 7 menunjukkan angka tertinggi.

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat Setuju

Dimana:

• Variabel yang terikat (Y) skor 1-3 sangat tidak setuu terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat untuk mengikuti PPAk, skor 5-7 sangat setuju terhadap minat mengikuti PPAk.

• Variabel bebas (X1) skor 1-3 motivasi karir sangat tidak setuju terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat mengikuti PPAk, skor 5-7 sangat setuju terhadp minat mengikuti PPAk.

• Variabel bebas (X1) skor 1-3 motivasi ekonomi sangat tidak setuju terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat mengikuti PPAk, skor 5-7 sangat setuju terhadp minat mengikuti PPAk.

• Variabel bebas (X1) skor 1-3 motivasi berprestasi sangat tidak setuju terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat mengikuti PPAk, skor 5-7 sangat setuju terhadp minat mengikuti PPAk.

3.2. Tek nik Penentuan Sampel 3.2.1. Populasi

Populasi disini adalah meruapakan suatu objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian (Riduwan 2004:55).

3.2.2. Sampel

Sampel merupakan bagian dari populasi, karena tidak semua data dan informasi akan diproses dan tidak semua orang akan diteliti melainkan cukup dengan menggunakan sampel yang mewakilinya atau yang bisa disebut dengan sampel yang representatif (Sumarsono 2004:44).

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan simple random sampling/acak sederhan, yaitu cara pengambilan sample dari anggota populasi dengan menggunakan acak tanpa memperhatikan strata (tingkatan) dalam anggota populasi tersebut (Riduwan, 2004:58).Ukuran sampel menggunakan rumus dari slovin yang dikutip oleh

maka dalam penentuan sampel penilitian ini digunakan rumus Slovin (dalam Umar,1996:78)sebagai berikut :

1). Mahasiswa aktif tahun 2008-2012.

2). Mahasiswa yang sudah menempuh mata kuliah auditing.

Brdasarkan karakteristik tersebut maka sampel dalam penelitian ini adalah sebesar 120 meliputi: UPN 24 mahasiswa, UK Widya mandala 24 mahasiswa, UBAYA 24 mahasiswa, PETRA 24 mahasiswa, PERBANAS 24 mahasiswa.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh langsung dari objek yang akan diteliti, baik langsung maupun mealui angket (kuesioner). Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti.

3.3.2. Metode Pengumpulan Data

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakn valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Ghozali, 2006:49).

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan utuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu. Reliabilitas dapat dilihat dari nilai Cronbach’s Alpha, yaitu teknik pengujian reliabilitas suatu kuesioner yng jawaban dan tnggapannya berupa pilihan. Cronbach’s Alpha diperoleh instrumen variabel dinyatakan reliabel jika nilai Cronbach’s Alpha lebih besar 0,60 (Ghozali, 2006:45).

3.4.3. Uji Nor malitas

Pengujian normalits untuk mengetahui apakah data tersebut megikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Apabila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal. Apabila nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal. (Ghozali, 2006: 147)

3.4.4. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator) yng berarti pengambilan keputusan uji f dan uji t tidak diperbolehkan. Untuk bisa dikatakan sebagai alat ukur BLUE, maka persamaan regresi harus memenuhi ketig asumsi sebagai berikut:

a. Tidak boleh terjadi Multikolinieritas b. Tidak boleh terjadi Autokolerasi c. Tidak boleh terjadi Heterosedastisitas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagii bersifat BLUE, sehingga pengambilan putusan uji f dan uji t menjadi bias. Berikut ini adalah penguraian singkat mengenai ketiga asumsi diatas:

1. Multikolinier itas

a. Menghitung nilai tolerance dan variance iflation factor (VIF). Kedua ukuran ini menunjukkan setiap variiabel bebas bilaman yang dijelskan oleh variabel bebas lainnya. Apabila VIF lebih besar dari 10 maka ini berarti terdapat multikolinier pada persamaan regresi linier.

b. Nilai koefisien determinan berganda (Rsquare) tinggi. 2. Autokoler asi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada kolerasi antara kesalahan pengganggu pada periode t denga kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinmakan ada problem autokolerasi. Autokolerasi muncul karena adanya observasi yang berurutan sepanjang waktu berkaitan satu sama laininya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan”pada individu/kelompok yang sama pada periode berikutnya (Ghozali, 2006:99).

Pada data crossection (silang waktu), masalah autokolerasi relatif jarang terjadi karena “gangguan” pada observasi yang berbeda berasal dari individu kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokolerasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokolerasi:

• Bila DW lebih besar daripada (4-dl), maka koefisien autokolerasi lebih kecil daripada nol, berarti ada autokoerasi negative.

• Bila DW lebih rendah daripada btas bawah atau lower bound (dl), maka koefisien autokolerasi lebih besar daripada nol, berarti ada autokolerasi positif.

• Bila niali DW terletak antara batas atau upper boud (du) dan (4-du), maka koefisien autokolerasi sama dengan nol, berarti tidak ada autokolerasi.

3. Heter osedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yag Heteroskedastisitas atau tidak terjasi Heteroskedastisitas. Kebanyakan data crossectional mengandung situasi Heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran(kecil,sedang dan besar) (Ghozali, 2006:125).

3.5. Teknik Analisis

Analisis Regresi Linear Berganda digunakan untuk mengetahui bentuk hubungan secara menyeluruh tentang hubungan antara variabel motivasi kualitas, motivasi karir, motivasi ekonomi, motivasi berprestasi terhadap minat mahasiswa untuk mengikuti program PPAk. Untuk pengujian hipotesis dilakukan analisis regresi linear berganda. Persamaan regresi berganda yang digunakan adalah dapat digambarkan sebagai berikut (anonim, 2009:L21) :

Y= bo + b1.X1+b2.X2+b3.X3+ b4.X4 e Dimana :

Y = Minat Mahasiswa Akuntansi Mengikuti Pendidikan Profesi Akuntansi X1 = Motivasi kualitas

X2 = Motivasi Karir X3 = Motivasi Ekonomi X4 = Motivasi Berprestasi b0-b3 = Konstanta

E = Error term

3.6. Uji Hipotesis

a. Uji Kesesuaian Model (uji F)

Ha : βj ≠ 0 (model regresi yang dihasilkan cocok) Dimana j = 1,2,3,....,k: variabel ke j sampai ke k. 2. Dalam penelitian ini digunakan tingkat signifikan 0,05 3. Dengan F hitung sebesar :

( )

iUntuk pengujian hipotesis penelitian guna menguji signifikan atau tidaknya pengaruh parsial variabel X1,X2,X3 atau X4 terhadap Y digunakan uji t student dengan prosedur sebagai berikut:

1. H0 : βj = 0 (tidak terdapat pengaruh yang signifikan X1,X2,X3 atau X4 terhadap Y)

2. Dalm penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas [n-k], dimana n: jumlah pengamatan, dan k: jumlah variabel. 3. Dengan nilai t hitung :

i

Keterangan :

t hit = hasil t perhitungan

i

β

= koefisien regresi4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejarah Lembaga

1. Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga pendidikan tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu 49 tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status, yaitu:

a. Sejak Juli 1959 s/d 1965 Akademi Administrasi Perusahaan “Veteran” Cabang Surabaya.

b. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi.

c. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di-bawah Departemen Pertahanan Keamanan RI.

e. Sejak tahun akademik 1994/1995 penyelenggaraannya dilakukan secara mandiri sebagai Perguruan Tinggi Swasta.

f. Berdasarkan Surat keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/Ak-1/VIII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Jurusan/Program studi.

2. Sejarah Universitas Surabaya (UBAYA), Universitas Surabaya (UBAYA) adalah kelanjutan dari Universitas Trisakti Surabaya yang didirikan pada tahun 1966 oleh tokoh-tokoh masyarakat, pendidik, pengusaha, dan pemerintah. Pada tahun 1968, nama Universitas Trisakti diganti menjadi Universitas Surabaya. Pembangunan kampus kuliah di jalan Ngagel Jaya Selatan 169 dilanjutkan kembali pada tanggal 11 Maret 1968 dan tanggal tersebut diperingati sebagai hari ulang tahun UBAYA. Pada Tahun 1977 Didirikan Lembaga Pendidikan Kejuruan Ajun Akuntansi (LPK AA) yang sekarang namanya berubah menjadi Politeknik Ubaya.

Universitas dibentuk, dengan tugas untuk mempersiapkan semua kebutuhan untuk mendirikan sebuah universitas. Pada tanggal 22 September 1961, hari ulang tahun ke 10 PPPK Petra, pembentukan Universitas Kristen Petra dipublikasikan. Beberapa hari kemudian, pada 28 September 1961, koordinator dari PPPK Petra membentuk Direktorat Universitas Negeri, yang tugasnya adalah untuk mengelola universitas, dan untuk sementara bertindak sebagai anggota Dewan Sponsor.Menyadari pertumbuhan universitas, koordinator mengevaluasi kembali peraturan internal PPPK. Pada tanggal 18 Juli 1964, sebuah komite untuk pendirian Universitas Kristen Petra Yayasan didirikan, dan anggota komite. Konsep pembentukan Universitas Kristen Petra Foundation (YPTK Petra) telah diterima pada tanggal 22 Oktober 1964, dan itu secara hukum dibentuk pada 7 Januari 1965.

Manajemen berdiri pada tanggal 20 Januari 2009 dengan ijin penyelenggaraan Nomor: 68/D/T/2009.

Pada tahun 1982 dibuka Jurusan Manajemen, dan dengan SK. Menteri Pendidikan dan Kebudayaan RI No. 0356/1982 tanggal 2 Nopember 1982 nama Akademi Ilmu Perbankan PERBANAS Surabaya diubah menjadi Akademi Ilmu Perbankan dan Manajemen PERBANAS Surabaya (AIPM PERBANAS Surabaya). Dalam rangka menindaklanjuti SK Menteri Pendidikan dan Kebudayaan No. 0336/1984 tanggal 9 Agustus 1984 tentang penataan jurusan dan program studi di lingkungan Perguruan Tinggi, melalui surat Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0510/0/1985 tangal 12 Agustus 1985 dilaksanakan perubahan bentuk dan nama menjadi Sekolah Tinggi Ilmu Ekonomi PERBANAS Surabaya (STIE PERBANAS Surabaya) yang menyelenggarakan pendidikan untuk 2 (dua) jurusan, yaitu Jurusan Manajemen dan Jurusan Akuntansi. Sedangkan Program Studi Manajemen (S2) mulai diselenggarakan sejak tahun 2006 dengan SK no 4892/D/T/2006.

bangunan gedung yaitu A, B, C, dan D yang semuanya sudah dilengkapi dengan AC, yang digunakan untuk penyelenggaraan pendidikan dan pengajaran. Sedangkan lahan seluas 6.460 m2 terletak di kelurahan Wonorejo Kecamatan Rungkut Surabaya masih berupa lahan kosong yang dimasa depan akan digunakan untuk pengembangan STIE Perbanas Surabaya. Pengakuan Nasional dan Internasional STIE Perbanas Surabaya telah mendapat pengakuan nasional dengan diperolehnya berbagai macam Hibah dari Direktorat Pendidikan Tinggi (DIKTI)

Pengakuan di tingkat Kopertis Wilayah VII adalah: Ditunjuknya STIE Perbanas Surabaya sebagai Tim Pengembang Perguruan Tinggi (2009). Perguruan tinggi koordinator Program Mahasiswa Wirausaha (PMW) untuk wilayah Surabaya, Jombang, Lamongan dan Madura (2009). Pada 2008-2009 STIE Perbanas mendapat tiga penghargaan untuk Tata Kelola Manajemen Perguruan Tinggi; Penelitian dan Pengabdian Masyarakat; dan penghargaan sebagai Lima Perguruan Tinggi Unggulan Kelompok Non-Universitas.

4.1.2. Visi, Misi dan Tujuan

4.1.2.1. Visi

• Visi UPN “Veteran” Jawa Timur, mempunyai cita-cita ke depan yang

wawasan kebangsaan dalam menunjang pembangunan nasional dan untuk menghasilkan lulusan sebagai pioneer pembangunan yang professional, inovatif dan produktif dilandasi moral pancasila.

• Visi Universitas Surabaya, Menjadikan Universitas Surabaya Sebagai The

First University in Heart and Mind (Universitas Pertama di Hati dan Pikiran).

• Visi UK Petra, To be a caring and global university that is committed to

Christian values (Untuk menjadi universitas global yang peduli dan berkomitmen untuk nilai-nilai kristen).

• Visi UK Widya Mandala, Menjadi Akademi terkemuka di Indonesia dan pembaharu dalam pendidikan profesional, khususnya di bidang Sekretari yang dijiwai oleh terang iman Katolik.

• Visi STIE Perbanas, Menjadi perguruan tinggi terkemuka yang memiliki

keunggulan kompetitif di bidang bisnis dan perbankan yang berstandar Internasional.

4.1.2.2. Misi

• Misi UPN Jatim, 1. Menghasilkan Sumber Daya Manusia yang memiliki

• Misi Universitas Surabaya, Memajukan Masyarakat Bisnis dan Industri melalui Pengembangan Kegiatan Tridarma Perguruan Tinggi secara Berkesinambungan demi Kesejahteraan Umat Manusia.

• Misi UK Petra, Universitas mengembangkan dan memberdayakan masyarakat sebagai implementasi dari nilai-nilai Kristen melalui:

§ Internal dan eksternal peduli;

§ Perspektif global sebagai diaktualisasikan dalam proses belajar mengajar dengan kualitas internasional, baik dalam hal sistem pendidikan dan proses, kegiatan penelitian dan publikasi ilmiah, dan program penjangkauan masyarakat;

§ TI berbasis kampus sebagai infrastruktur komunikasi dan sistem informasi di universitas;

§ Kualitas dan keunggulan dalam keahlian, penelitian, pelayanan, dan fasilitas;

§ Efektivitas dan efisiensi dalam pembuatan program dan pelaksanaannya yang didasarkan pada kebutuhan.

mengembangkan berbagai dimensi kehidupan manusia sesuai dengan nilai-nilai Katolik dan cita-cita bangsa. Meningkatkan etos kerja dan semangat professional karyawan yang dilandasi oleh nilai-nilai kehidupan kristiani untuk peningkatan kesejahteraan karyawan.

• Misi STIE Perbanas, Menyelenggarakan pendidikan dan pengajaran yang memiliki keunggulan kompetitif di bidang bisnis dan perbankan yang berstandar internasional. Menyelenggarakan penelitian dan pengabdian masyarakat yang berkualitas, yang dapat memberikan kontribusi bagi pengembangan ilmu dan praktek di bidang bisnis dan perbankan serta peningkatan kesejahteraan masyarakat. Menjalin kerjasama yang berkesinambungan dengan berbagai instansi yang terkait, baik di dalam maupun luar negeri dalam rangka pelaksanaan Tri Dharma Perguruan Tinggi. Melakukan penataan manajemen yang menciptakan suasana akademik yang berorientasi pada tata kelola Perguruan Tinggi yang sehat, dinamis, ramah dan bersahabat.

4.1.2.3. Tujuan

• Tujuan UPN Jatim, Menunjang pembangunan nasional di bidang

• Tujuan Universitas Surabaya, menghasilkan lulusan pada jenjang pendidikan tinggi yang memiliki kompetensi keilmuan, ketrampilan, dan karakter, yang sesuai dengan kebutuhan untuk memajukan masyarakat bisnis dan industri . memajukan penelitian, penerapan ilmu dan teknologi, dalam rangka perannya menjadi mitra masyarakat bisnis dan industri. memfasilitasi terciptanya komunitas yang menghormati nilai-nilai kehidupan (pro life) humanisme, dan demokrasi yang diwujudkan dalam bingkai kedamaian dan keadilan . mengelola sumber daya manusia, dana, sarana, dan prasarana yang diperlukan . mengembangkan kerja sama denagn lembaga lain yang berasal dari dalam negeri maupun luar negeri.

• Tujuan UK PETRA, menghasilkan lulusan yang profesional.

• Tujuan UK Widya Mandala, berasaskan Pancasila dan berdasarkan Undang-Undang Dasar 1945. Tujuan penyelenggaran pendidikan universitas adalah untuk menghasilkan sarjana dan tenaga profesional yang dapat mengaktualisasikan diri sesuai dengan nilai-nilai hidup Kristiani serta mempu mewujudkannya dalam kehidupan sehari-hari.

4.1.3. Visi, Misi, Tujuan Pr ogr am Studi Ak untansi

4.1.3.1. Visi Pr ogdi Akuntansi

• Visi Progdi Akuntansi UPN Jatim, Sebagai pusat keunggulan (centre of excellence) dalam proses belajar mengajar bidang ilmu akuntansi dengan reputasi terpuji bagi dunia akaemik dan praktis dalam menghadapi dinamika ilmu pengetahuan, teknologi dan perusahaan global.

• Visi Progdi Akuntansi Universitas Ubaya, menjadi program studi yang kompetitif dalam pembelajaran Akuntansi.

• Visi Progdi Akuntansi UK PETRA, menjadikan institusi sebagai pusat pendidikan, penelitian dan pengembangan sumberdaya manusia yang berkualitas dan mandiri dalam mengintegrasikan ilmu akuntansi dengan ilmu lain untuk mendukung industri dan mengaktualkan perkembangan civil society berlandaskan moral dan etika keilmuan.

• Visi Progdi Akuntansi UK Widya Mandala, Menjadi wahana dalam

pengembangan ilmu akuntansi yang berbasis teknologi informasi untuk memberikan kontribusi bagi dunia usaha dan kehidupan bangsa, melalui pendekatan akademik yang dinamis.

4.1.3.2. Misi Pr ogdi Akuntansi

• Misi Progdi Akuntansi UPN Jatim, 1.Menyiapkan dan mencetak tenaga profesional dibidang akuntansi yang memiliki jiwa kepemimpinan dengan kemampuan intelektual yang tinggi dan mampu berkarya pada jenjang professional, 2.Menyiapkan dan mencetak tenaga profesional dibidang akuntansi yang siap menjadi tulang punggung dalam pengelolaan perusahaan yang memerlukan penataan diri secara terus menerus guna meningkatkan kinerjanya, dan 3.Menyiapkan dan mencetak tenaga profesional yang mempunyai komitmen terhadap nilai etika, budaya, kewirausahaan, dan berorientasi global.

• Misi Progdi Akuntansi Universitas Surabaya, menjadikan mahasiswa memiliki landasan keahlian dan ketrampilan yang mantap di bidang Akuntansi, Auditing, Keuangan dan Perpajakan serta kemampuan soft skills.

• Misi Progdi Akuntansi UK PETRA, menyelenggarakan pendidikan,

pelatihan, penelitian dan kajian aplikasi ilmu akuntansi yang berkualitas, kompetitif, untuk mengembangkan potensi yang ada serta diseminasi produk penelitian dan kajian kepada stakeholder.

• Misi Progdi Akuntansi STIE Perbanas,

1. Menyelenggarakan Tri Dharma Perguruan Tinggi di bidang akuntansi yang berkualitas, profesional dan beretika guna menghasilkan lulusan yang mampu bersaing, kompeten dan beretika.

2. Menyelenggarakan Ttridarma Perguruan Tinggi di bidang akuntansi yang dapat memberikan kontribusi kepada stakeholder. 3. Menyelenggarakan Tridarma Perguruan Tinggi di bidang akuntansi

yang memiliki reputasi di Asia Tenggara.

4. Menyelenggarakan tata kelola program studi yang baik (good governance) untuk menciptakan suasana akademik yang sehat, dinamis, ramah dan bersahabat.

4.1.3.3. Tujuan Pr ogdi Akuntansi

• Tujuan Progdi Akuntansi UPN Jatim, Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang professional baik secara konseptual maupun praktikal, yang memacu intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

mengolah data akuntansi menjadi laporan keuangan, menyajikan dan menganalisis informasi akuntansi, mampu melaksanakan tugas di bidang pemeriksaan (audit), serta memiliki keahlian dan ketrampilan di bidang keuangan dan perpajakan yang berbasis pada penggunaan teknologi informasi.

• Tujuan Progdi Akuntansi UK PETRA, lulusan berbudi pekerti, berkualitas dan kompetitif, hasil penelitian, kajian dan modul bermanfaat, potensi lokal berkembang, kemampuan manajerial meningkat, kemitraan dengan industri dan pemerintah berkembang dan stakeholder puas.

• Tujuan Progdi Akuntansi UK Widya Mandala, Jurusan Akuntansi mengkhususkan diri untuk mencetak sarjana (S-1) dan Tenaga Ahli Madya (D-3) yang siap bekerja, berwawasan luas dalam bidang akuntansi keuangan, akuntansi biaya, akuntansi sektor publik, akuntansi manajemen, auditing, perpajakan dan pengetahuan relevan lainnya. Hal ini dimungkinkan dengan adanya bidang minat akuntansi internal dan akuntansi eksternal yang ditawarkan, serta berkesempatan untuk menerapkan ilmunya melalui kegiatan kemahasiswaan maupun kerjasama yang dilakukan oleh pihak Universitas dengan perusahaan dan instansi pemerintah/Dirjen Pajak dan Bursa Efek Indonesia.

• Tujuan Progdi Akuntansi STIE Perbanas,

o Memiliki kompetensi tinggi dan berkualitas yang mampu bersaing

o Mampu menerapkan ilmu akuntansi dalam praktek di bidang

profesi akuntan dan pengabdian kepada masyarakat.

o Mampu bersikap profesional dan beretika dalam bekerja.

o Dihasilkannya Tri Dharma Perguruan Tinggi di bidang akuntansi

yang memberikan kontribusi bagi stakeholder.

o Dihasilkannya Tridarma Perguruan Tinggi yang berkualitas dan

memiliki reputasi di Asia Tenggara.

o Dihasilkannya tatakelola prodi yang baik sehingga tercipta suasana

akademik yang sehat, dinamis, ramah dan bersahabat.

4.2. Deskr ipsi Hasil Penelitian

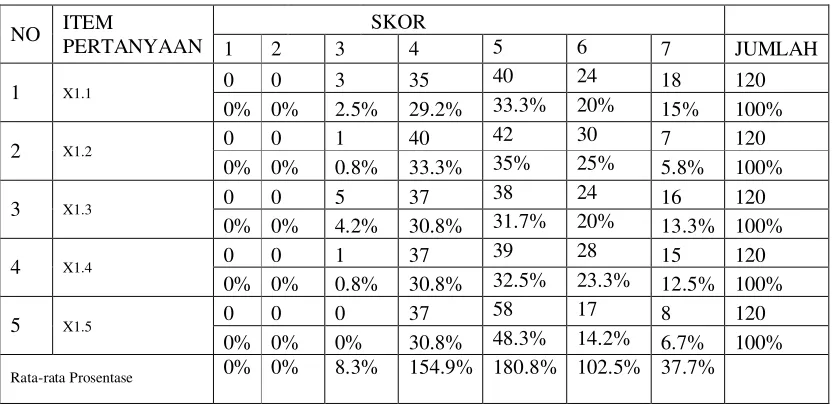

4.2.1. Var iabel Motivasi Kualitas (X1)

Motivasi kualitas merupakan dorongan yang timbul dari dalam diri seseorang untukmemiliki dan meningkatkan kualitas atau kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugasnya dengan baik dan benar. Berikut adalah deskripsi jawaban responden mengenai motivasi kualitas :

Tabel 4.1 : Distribusi Frekuensi Variabel Motivasi Kualitas (X1)

Sumber : Rekapitulasi Kuesioner ( diolah peneliti)

Berdasarkan tabel 4.1 Diatas menunjukkan bahwa rata-rata prosentase tertinggi adalah skor “4-6” yaitu sebesar 438.2% yang artinya sebagian besar responden menyatakan bahwa memiliki motivasi kualitas yang tinggi untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam bidang yang ditekuninya sehingg dapat melaksanakan tugasnya dengan baik dan benar. Rata-rata prosentase terendah adalah skor “3 sama 7” yaitu sebesar 46% artinya sebagian besar responden tidak menyetujui pernyataan tersebut.

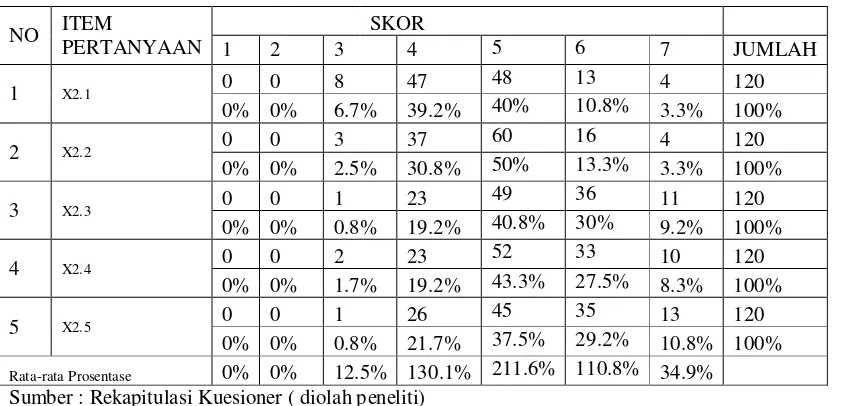

4.2.2. Var iabek Motivasi Kar ir (X2)

Motivasi karir merupakan dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemempuan pribadinya dan dalam rangka mencapai kedudukan,jabatan atau karir yang lebih baik dari sebelumnya. Berikut adalah deskripsi jawaban responden mengenai motivasi karir :

Tabel 4.2 : Distribusi Frekuensi Variabel Motivasi karir (X2)

Sumber : Rekapitulasi Kuesioner ( diolah peneliti)

4.2.3. Var iabel Motivasi Ekonomi (X3)

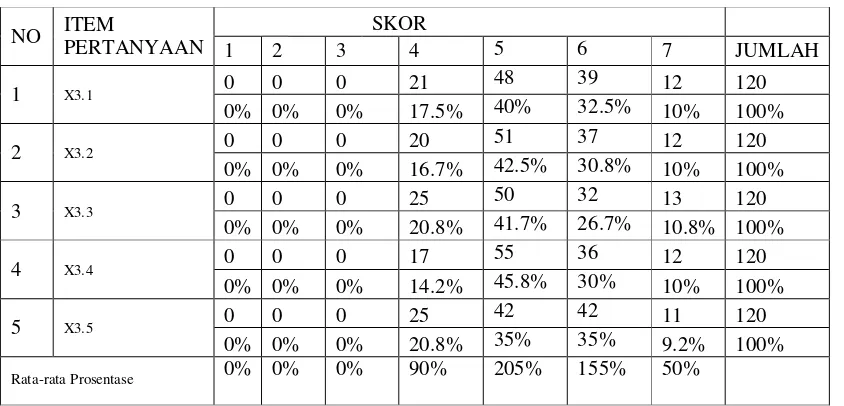

Motivasi ekonomi merupakan suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadi dalam rangka untuk memperoleh pengghargaan finansial yang diinginkan. Secara umum penghargaan finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung. Penghargaan finansial merupakan salah satu bentuk Sistem Pengenalian Manajemen. Untuk memastikan segenap elemen karyawan dapat mengarahkan tindakan terhadap pencapaian tujuan perusahaan, maka manajemen memberikan balas jasa atau reward dalam berbagai bentuk, termasuk didalmnya financial reward atau penghargaan keuangan. Berikut adalah deskripsi jawaban responden mengenai motivasi ekonomi :

Tabel 4.3 : Distribusi Frekuensi Variabel Motivasi ekonomi (X3)

Sumber : Rekapitulasi Kuesioner ( diolah peneliti)

dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadi dalam rangka untuk memperoleh pengghargaan finansial yang diinginkan. Rata-rata prosentase terendah adalah skor “4 sama 7” yaitu sebesar 140% artinya sebagian besar responden tidak menyetujui pernyataan tersebut

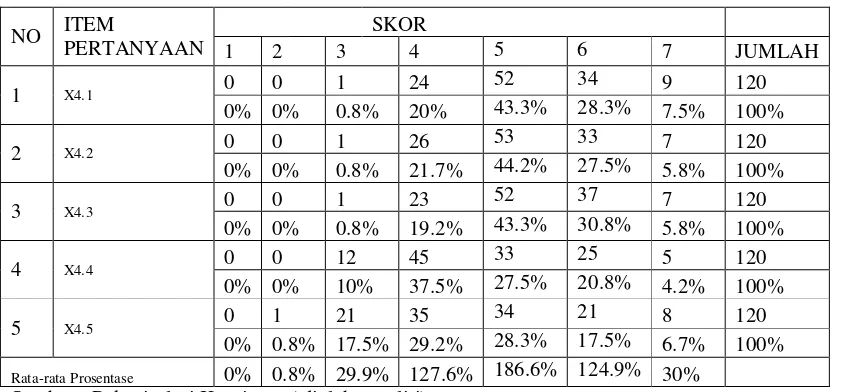

4.2.4. Var iabel Motivasi Ber pr estasi (X4)

Motivasi berprestasi merupakan suatu dorongan dari dalam diri individu untuk mengatasi tantangan atau hambatan dalam mencapai tujuan. Individu yang mempunyai motivasi berprestasi akan mempunyai keinginan untuk memperoleh kesuksesan dalam setiap usahanya serta mempunyai keinginan untuk selalu berkembang. Kesuksesan yang diperolehnya bukan berdasarkan ganjaran materi yang akan diterimanya akan tetapi karena kepuasan yang akan diperoleh jika ia dapat mencapai kesuksesan itu sendiri. Berikut adalah deskripsi jawaban responden mengenai motivasi berprestasi:

Tabel 4.4 : Distribusi Frekuensi Variabel Motivasi berprestasi (X4)

Berdasarkan tabel 4.4 Diatas menunjukkan bahwa rata-rata prosentase tertinggi adalah skor “4-6” yaitu sebesar 439.1% yang artinya sebagian besar responden menyatakan bahwa memiliki motivasi berprestasi merupakan suatu dorongan dari dalam diri individu untuk mengatasi tantangan atau hambatan dalam mencapai tujuan. Rata-rata prosentase terendah adalah skor “2,3 dan 7” yaitu sebesar 60.7% artinya sebagian besar responden tidak menyetujui pernyataan tersebut

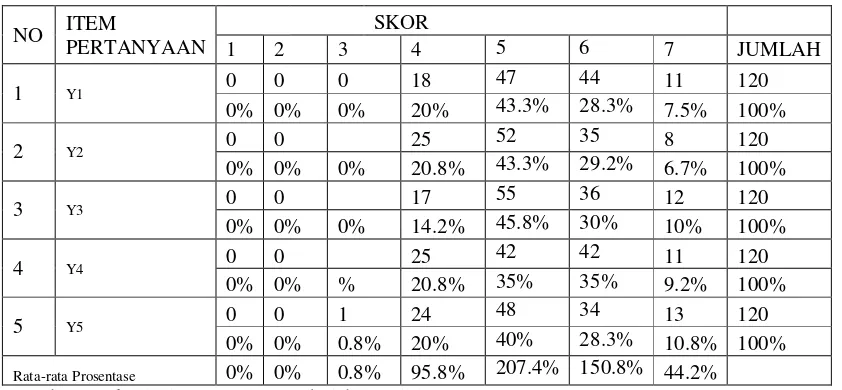

4.2.5.Var iabel minat mahasiswa akuntansi pada univer sitas yang ter -akr editasi A untuk mengikuti PPAk (Y)

Minat mahasiswa akuntansi untuk megikuti PPAK adalah keinginan yang didorong oleh suatu keinginan setelah melihat mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkan. Berikut adalah deskripsi jawaban responden mengenai variabel minat mahasiswa akuntansi pada universitas yang ter-akreditasi A untuk mengikuti PPAk (Y):

Tabel 4.5 : Distribusi Frekuensi Variabel Variabel minat mahasiswa akuntansi pada universitas yang ter-akreditasi A untuk mengikuti PPAk (Y