KPP Pr atama Surabaya Rungkut)

SKRIPSI

Ditujukan Untuk Memenuhi Sebagai Persyar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

KPP Pr atama Surabaya Rungkut)

SKRIPSI

(Studi Kasus Wajib Pajak Or ang Pr ibadi Pada KPP Pr atama Surabaya Rungkut)

yang diajukan TRI BANGGA NIRMALA

0813010063/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

(Studi Kasus Wajib Pajak Or ang Pr ibadi Pada KPP Pr atama Surabaya Rungkut)

yang diajukan TRI BANGGA NIRMALA

0813010063/FE/AK

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

(Studi Empir is Wajib Pajak Or ang Pr ibadi Pada

KPP Pr atama Surabaya Rungkut

Disusun Oleh :

Tri Bangga Nirmala 0813010063/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 05 Oktober 2012

Pembimbing Utama : Tim Penguji :

Ketua

Dr. Sri Trisnaningsih,SE.MSi Dr. Sri Trisnaningsih,SE.MSi Sekretaris

Drs.Ec.Tamadoy T,MM Anggota

Drs.Ec.R.Sjarief H,MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

menyelesaikan penelitian dengan judul “Pengaruh Penerapan Self Assessment

System Terhadap kecenderungan Penghindaran Pajak Penghasilan (Studi Empiris

Wajib Pajak Orang Pribadi Pada KPP Pratama Surabaya Rungkut)”. Penulisan

skripsi ini dimaksudkan untuk memenuhi sebagai persyaratan memperoleh gelar

Sarjana Ekonomi.

Maksud dan tujuan penyusunan skripsi ini adalah memenuhi salah satu

syarat mencapai Gelar Sarjana Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur Jurusan Akuntansi.

Keberasilan penulis ini tentu tidak lepas dari bantuan berbagai pihak,

untuk itu penulis menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Falkutas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Kepala Program Studi

Akuntansi Falkutas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku dosen pembimbing yang selalu

6. Bapak Bramantyo, selaku bagian Kemahasiswaan Kantor Pelayanan Pajak

Wilayah Rungkut yang telah memberikan kemudahan untuk mendapatkan

data-data yang dibutuhkan oleh penulis.

7. Bapak Habib,selaku Kepala Kelurahan Wonorejo Kecamatan Rungkut

Surabaya yang telah membantu dan mengijinkan penulis melakukan

penelitian.

8. Mami Papiku tercinta, Mama, Uti, dan Kakak-kakakku, Sahabat-sahabatku

dan semua temanku terimakasih atas kasih sayang, doa, motivasi, nasehat,

dan jerih payah yang telah kalian berikan atas terselesaikannya penelitian

ini.

Akhir kata penulis mengharap skripsi ini dapat berguna bagi kita

semua. Penulis menyadari bahwa dalam penyusunan skripsi ini telah

banyak terdapat kekurangan dan penulis berharap kritik dan sarannya.

Surabaya, September 2012

DAFTAR ISI iii

DAFTAR TABEL viii DAFTAR LAMPIRAN xi

ABSTRAKSI xii BAB I PENDAHULUAN 1.1. Latar Belakang Masalah 1

1.2. Perumusan Masalah 8

1.3. Tujuan Penelitian 8

1.4. Manfaat Penelitian 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu 10

2.2. Landasan Teori 14

2.2.1. Pajak 14

2.2.1.1. Pengertian 14

2.2.1.2. Fungsi Pajak 17

2.2.1.3. Sistem Pungutan Pajak 18

2.2.1.4. Pengelompokan Pajak 20

2.2.2.2. Subyek Pajak 24

2.2.2.3. Obyek Pajak 26

2.2.2.4. Tarif Pajak 27

2.2.3. Kesadaran Perpajakan WP 28

2.2.4. Kejujuran Wajib Pajak 29

2.2.5. Hasrat Membayar Pajak 30

2.2.6. Kedisiplinan WP 30

2.2.7. Penghindaran Pajak 32

2.2.8. Pengaruh Kesadaran WP dengan Penghindaran Pajak 34

2.2.9. Pengaruh Kejujuran WP dengan Penghindaran Pajak 36

2.2.10.Pengaruh Hasrat Membayar Pajak dengan Penghindaran Pajak 38

2.2.11.Pengaruh kedisiplinan WP dengan Penghindaran Pajak 40

2.3. Kerangka Pikir 42

2.4. Hipotesis 43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel 44

3.2.2. Populasi 48

3.2.3. Sampel 49

3.3. Tekhnik Pengumpulan Data 49

3.4. Uji Validitas dan Reliabilitas 51

3.5. Uji Asumsi Klasik 52

3.5.1. Regresi Linear Berganda 54

3.6. Uji Normalitas 55

3.7. Uji Hipotesus 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Peneitian ……… 59

4.1.1. Sejarang Singkat Kantor Pelayanan Pajak Pratama Surabay Rungkut ………... 59

4.1.2. Wilayah Kerja ………... 60

4.1.3. Keadaan Ekonomi ………. 61

4.1.4. Kondisi Geografi dan Peta Wilayah ………... 61

4.1.5. Sektor usaha yang meninjol dan strategis ……... 62

4.2. Deskripsi Hasil Penelitian ………... 63

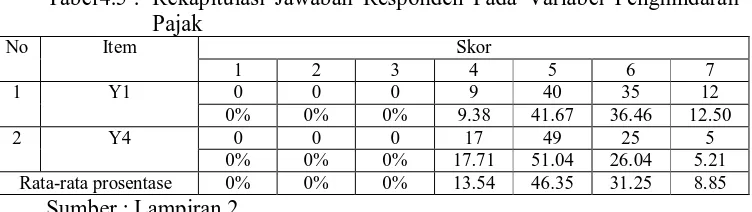

4.2.5 Deskripsi Variable Penghindaran Pajak (Y) ... 67

4.3. Uji Kualitas Data ………... 68

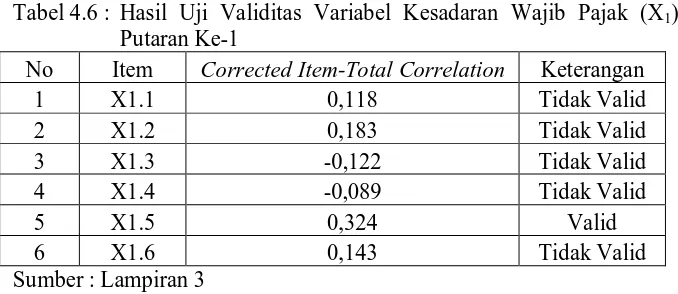

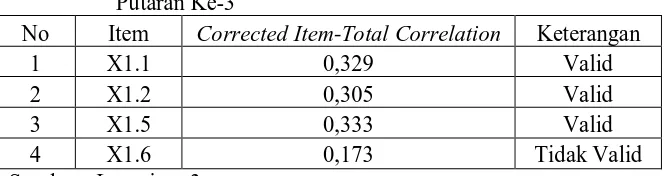

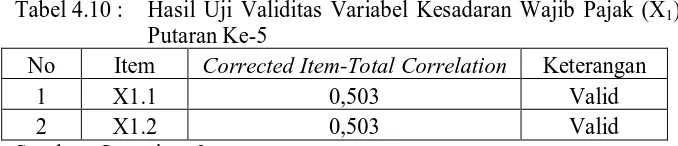

4.3.1. Uji Validitas ………. 68

4.3.1.1. Uji Validitas X1………. 68

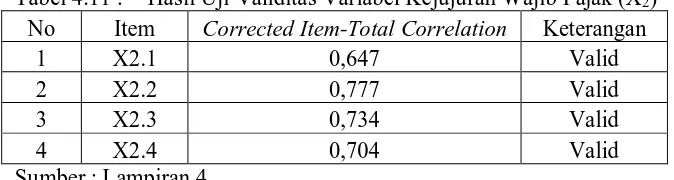

4.3.1.2. Uji Validitas X2 ………. 71

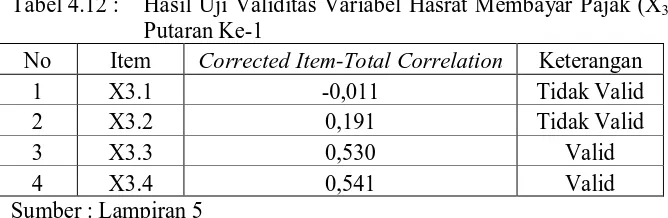

4.3.1.3. Uji Validitas X3………. 71

4.3.1.4 Uji Validitas X4 ……… 73

4.3.1.5 Uji Validitas Y ……… 74

4.3.2. Uji Reliabilitas ……….. 76

4.4. Analisis Regresi Linier Berganda ……….. 76

4.4.1. Analisis Asumsi Klasik ……… 76

4.4.2. Persamaan Regresi Linier Berganda ... 80

4.4.3. Uji F ... 82

4.4.4. Uji t ... 83

4.4.5. Koefisien Beta ... 85

4.5. Pembahasan Hasil Penelitian ………... 85

4.5.1. Implikasi Penelitian ………... 88

4.5.2. Perbedaan dengan Penelitian Terdahulu……… 88

5.2. Saran ……… 91

DAFTAR PUSTAKA

Oleh :

Tri Bangga Nirmala

Abstrak

Penerimaan dalam negeri sangatlah berperan dalam mensukseskan pembangunan nasional. Sekarang pemerintah menerapkan self assessment system yaitu wajib pajak sebagai subyek pajak di dalam menentukan kewajiban perpajakannya diberikan kepercayaan untuk menghitung,menbayar,dan melaporkan jumlah jumlah pajak yang terutang,sesuai dengan peraturan yang berlaku sehingga kepatuhan wajib pajak sangatlah penting dalam rangka menghitung dengan jujur pajak terhutangnya dan menyetor serta melaporkannya tepat waktu. Untuk membuktikan dan meguji pengaruh Kesadaran Wajib pajak, Kejujuran Wajib Pajak, Hasrat Membayar Pajak, dan Kedisiplinan Wajib Pajak yang melekat pada diri Wajib Pajak Orang Pribadi terhadap Kecenderungan Penghindaran Pajak Penghasilan pada Wajib Pajak Kelurahan Wonorejo, Kecamatan Rungkut, Surabaya.

Sampel yang digunakan dalam penelitian ini adalah 96 WP sebagai responden. Sedangkan sumber data di dapat dari jawaban responden atas kuisoner dan data-data WP dari KPP Pratama Surabaya Rungkut. Data yang diperoleh tersebut diolah atau dianalisis dengan menggunakan uji regresi linear berganda, yang menggunakan program SPSS. 16.0 for windows.

Dari hasil analisis telah dapat disimpulkan bahwa hipotesis yang telah ditujukan peneliti,yang menyatakan bahwa kesadaran wajib pajak, kejujuran wajib pajak, hasrat membayar pajak,dan kedisiplinan wajib pajak sebagian terbukti kebenarannya, karena hanya kesadaran wajib pajak dan kedisiplinan wajib pajak yang berpengaruh terhadap kecenderungan penghindaran pajak dan sedangkan kejujuran wajib pajak dan hasrat membayar pajak tidak berpengaruh terhadap kecenderungan penghindaran pajak.

Keyword : Kesadar an Wajib Pajak, Kejujuran Wajib Pajak, Hasrat

EFFECT OF APPLICATION OF SELF ASSESSMENT TAX AVOIDANCE SYSTEM OF INCOME TRENDS

(Empirical Study taxpayer In KPP Pr atama Sur abaya Rungkut)

By:

Tri Bangga Nirmala

Abstract

Domestic revenue is instrumental in the success of national development. Now the government to implement self assessment taxpayers as a system that is subject to tax in determining tax obligations entrusted to calculate, menbayar, and report the total amount of tax payable, in accordance with the regulations that tax compliance is essential in order to calculate the tax payable honest and deposits as well as reporting on time. To prove the influence of awareness and meguji taxpayer, Taxpayer Honesty, Passion Paying Taxes and Tax Disciplinary inherent in taxpayer against Income Taxation Trends in the Village Taxpayers Wonorejo, District Rungkut, Surabaya.

The sample used in this study was 96 WP as respondents. While the source of the data obtained from respondents' answers on questionnaires and data from KPP Pratama WP Rungkut Surabaya. The data obtained were processed and analyzed using multiple linear regression, using SPSS program. 16.0 for windows. From the analysis has concluded that the hypothesis has been devoted researchers, who claim that consciousness taxpayer, the taxpayer honesty, desire to pay taxes, and most taxpayers discipline truth, because there is only consciousness of taxpayers and taxpayer discipline that affects avoidance tendencies taxes and while the taxpayer honesty and desire to pay taxes does not affect the trend of tax evasion.

Keyword : Awareness Taxpayer, Taxpayer Honesty, Passion Paying Taxes,

1.1.Latar Belakang Masalah

Saat ini penerimaan dalam negeri didominasi oleh penerimaan sektor

pajak. Hal ini didasarkan pada kenyataan bahwa penerimaan pendapatan dalam

negeri dari sektor pajak dinilai lebih stabil dan dinamis dibandingkan dengan

sektor non pajak lainnya.

Penerimaan dalam negeri sangatlah berperan dalam mensukseskan

pembangunan nasional. Sesuai dengan tekat menjadikan penerimaan pajak

sebagai tulang punggung penerimaan negara maka penerimaan negara yang

berasal dari sektor non migas yaitu sektor penerimaan pajak terus ditingkatkan.

Penerimaan pajak yang ditarik oleh pemerintah beragam jenisnya. Salah

satunya yang dipungut dari masyarakat adalah penerimaan Pajak Penghasilan

(PPh). Jenis pajak ini merupakan salah satu primadona pendapatan negara karena

Pajak Penghasilan (PPh) dianggap memegang peranan penting dalam memajukan

perekonomian, (Suryo dan Valentina,2006:3).

Disisi lain, pembayaran pajak merupakan perwujudan dari kewajiban

kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama

melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan

nasional. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan

ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan

pembangunan nasional.

Tanggung jawab atas kewajiban pembayaran pajak, sebagai pencerminan

kewajiban kenegaraan dibidang perpajakan berada pada anggota masyarakat

sendiri untuk memenuhi kewajiban tersebut. Hal tersebut sesuai dengan sistem

self assesment yang dianut dalam Sistem Perpajakan Indonesia, (Direktorat

Jendral Pajak,2010:3).

Komponen APBN tampak bahwa sumber pembiayaan APBN sejak Pelita I

sampai dengan Pelita VII selama ini yang terbanyak berasal dari minyak dan gas

bumi dan non migas yang sebagaimana besar berasal dari sektor pajak. Oleh

karena itu penerimaan dari sektor pajak senantiasa diupayakan agar terus

meningkat karena disektor inilah sumber penerimaan dalam negeri yang lebih

stabil dan dinamis. Sejak pemerintah melakukan reformasi Undang-Undang

Perpajakan tahun 1983, sumbangan penerimaan pajak terhadap negara terus

mengalami peningkatan, karena ini merupakan pewujudan dari tekad untuk

menjadikan penerimaan pajak sebagai tulang punggung penerimaan negara.

Sekarang pemerintah menerapkan self assessment system yaitu wajib pajak

sebagai subyek pajak di dalam menentukan kewajiban perpajakannya diberikan

kepercayaan untuk menghitung,menbayar,dan melaporkan jumlah jumlah pajak

yang terutang,sesuai dengan peraturan yang berlaku sehingga kepatuhan wajib

pajak sangatlah penting dalam rangka menghitung dengan jujur pajak

Kebijakan dalam rangka meningkatkan penerimaan pajak, pemerintah

telah mengupayakan penyempurnaan sistem perpajakan nasional yaitu dengan

diberlakukannya undang-undang perpajakan baru yang dikenal dengan reformasi

perpajakan (tax reform) tahun 1983 yang dimulai berlaku tanggal 1 januari 1984

yang telah disempurnakan pada tahun 1994 dan yang terakhir tahun 2000 dari

official assessment system menjadi self assessment system. Tujuan utama

pemerintah melakukan reformasi perpajakan adalah agar Indonesia dapat lebih

mandiri dalam pembiayaan pembangunan.

Kebijakan ini pada hakikatnya merupakan suatu langkah perubahan yang

mendasar antara lain menyangkut masalah sistem pemungutan, sistem sanksi,

kemudahan dan kepastian hukum. Melalui kebijakan baru di bidang perpajakan

diharap adanya penyesuaian sikap, baik dari wajib pajak maupun aparatur pajak,

khususnya dalam rangka menjalankan self assessment system. Fungsi dan peranan

dari wajib pajak ditingkatkan, tanggung jawab atas kewajiban pelaksanaan

pemungutan pajak sebagai pencerminan kewajiban di bidang perpajakan berada

pada wajib pajak sendiri (Indawati,2007:37).

Menurut Soemitro (1991:14) fungsi aparatur pajak dapat dialihkan dan

dikonsentrasikan pada tugas penyuluhan, pelayanan, pembinaan,dan pelaksanaan

undang-undang perpajakan baru,dengan adanya self assessment system peranan

aparatur dibatasi dan sebaliknya wajib pajak diharapkan lebih aktif karena telah

diberi kepercayaan untuk melaksanakan kewajiban perpajakannya yang akan

ditetapkan. Self assessment system mengandung hal penting yang diharapkan ada

dalam diri wajib pajak yaitu kesadaran wajib pajak, kejujuran wajib pajak, hasrat

untuk membayar pajak dan kedisiplinan wajib pajak (Soemitro,1991:14).

Permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah belum

siapnya masyarakat oleh ditetapkannya self assessment system secara murni. Hal

ini disebabkan antara lain belum cukupnya pengetahuan perpajakan tentang

kesadaran dan kejujuran wajib pajak dalam melaporkan perhitungan pajak

penghasilannya dengan benar dan lengkap. Rendahnya tingkat pengetahuan

perpajakan masyarakat tentang pajak mengakibatkan sikap masyarakat cenderung

apatis terhadap pajak yang akhirnya berpengaruh terhadap perilaku masyarakat

dalam hal kedisiplinan membayar pajak. Ironisnya, banyak masyarakat awam

yang masih belum mengerti arti pentingnya pajak bagi kehidupan berbangsa dan

bernegara. Padahal pajak adalah salah satu sumber terpenting bagi pembiayaan

pembangunan suatu Negara dan kesejahteraan warganya (Soemitro, 1991:89).

Keuntungan self assessment system ini adalah Wajib Pajak diberi

kepercayaan oleh pemerintah (Fiskus) untuk menghitung, membayar, dan

melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan yang

berlaku. Fungsi penghitungan adalah fungsi yang memberi hak kepada Wajib

Pajak untuk menentukan sendiri pajak yang terutang sesuai dengan peraturan

perpajakan. Atas dasar fungsi penghitungan tersebut Wajib Pajak berkewajiban

pos. Selanjutnya Wajib Pajak melaporkan pembayaran dan berapa besar pajak

yang telah dibayar kepada Kantor Pelayanan Pajak (KPP).

Kelemahan self assessment system yang memberikan kepercayaan pada

Wajib Pajak untuk menghitung, menyetorkan dan

melaporkan sendiri pajak terutang, dalam praktiknya sulit berjalan sesuai dengan

yang diharapkan atau bahkan disalahgunakan. Hal ini dapat dilihat dari banyaknya

Wajib Pajak yang dengan sengaja tidak patuh, kesadaran Wajib Pajak yang masih

rendah atau kombinasi keduanya, sehingga membuat Wajib Pajak enggan untuk

melaksanakan kewajiban membayar pajak. Rendahnya kepatuhan dan kesadaran

Wajib Pajak ini bisa terlihat dari sangat kecilnya jumlah mereka yang memiliki

Nomor Pokok Wajib Pajak (NPWP) dan mereka yang melaporkan Surat

Pemberitahuan (SPT) Tahunannya ( Kusumawati dan Tarjo, 2006).

Sementara itu, fenomena yang terjadi sekarang, perkembangan jumlah WP

semakin meningkat. Padahal jika dilihat dari teori yang ada, kebanyakan dari

masyarakat enggan untuk memenuhi kewajiban kenegaraannya yaitu kewajiban

sebagai WP. Bahkan yang terjadi, sebagian dari mereka berusaha untuk

menghindar dari pajak, baik itu perlakuan yang pasif sampai dengan perlakuan

yang aktif. Dari teori tersebut nampak berbeda dengan yang terjadi di Kota

Surabaya wilayah Rungkut dimana penulis menggunakan lokasi tersebut sebagai

obyek penelitian. Di Kota Surabaya wilayah Rungkut, jumlah WP yang terdaftar

dan memenuhi kewajiban perpajakannya dari tahun ke tahun semakin meningkat.

WP yang memenuhi kewajiban perpajakannya terus meningkat, tampak dalam

tabel berikut ini :

Tabel 1

Per kembangan Wajib Pajak Penghasilan Orang Pribandi yang

Menyampaikan SPT Tahunan

NO. Tahun

Pajak

Jumlah WP Jumlah SPT yang disampaikan

Perkembangan %

1 2008 1398 1045 75%

2 2009 1986 1249 72%

3 2010 2321 1624 70%

4 2011 2554 1711 67%

5 2012 2619 - -

Sumber : KPP Pratama Surabaya Rungkut

Grafik Jumlah SPT yang disampaikan

0 500 1000 1500 2000 2500 3000

2008 2009 2010 2011 2012

Jumlah WP Jumlah SPT

Grafik Perkembangan Persentasi

62% 64% 66% 68% 70% 72% 74% 76%

2008 2009 2010 2011 2012

Tabel diatas menunjukkan bahwa jumlah wajib pajak semakin meningkat

setiap tahunnya. Dimana jumlah wajib pajak tahun 2008 sebanyak 1398 orang dan

pada tahun 2012 menjadi 2619 orang. Begitu juga jumlah wajib pajak yang

menyetorkan SPT dari tahun 2008 sampai tahun 2012 selalu mengalami

peningkatan. Sedangkan untuk prosentase jumlah wajib pajak dan jumlah wajib

pajak yang menyetorkan SPT dari tahun ke tahun mengalami penurunan. Ini

menunjukkan bahwa kurangnya kesadaran wajib pajak untuk memenuhi

kewajibannyayaitu menyetorkan SPT masa maupun SPT tahunan.

Hal ini dapat dimengerti karena dengan alasan bahwa hasil dari

pembayaran pajak kurang dapat dirasakan secara langsung oleh masyarakat

sebagai wajib pajak. Sehingga menimbulkan seatu kecenderungan perilaku

penghindaran pajak. Selain itu, dalam pelaksanaan self assessment system semua

wajib pajak diwajibkan mendaftarkan diri pada Direktorat Jendral Pajak atau

Kantor Pelayanan Pajak setempat untuk mendapatkan Nomor Pokok Wajib Pajak.

Beberapa latar belakang diatas, maka peneliti ingin melakukan penelitian

dengan judul:

“PENGARUH PENERAPAN SELF ASSESSMENT SYSTEM TERHADAP

KECENDERUNGAN PENGHINDARAN PAJ AK PENGHASILAN

( Study Kasus Wajib Pajak Orang Pribadi Pada KPP Pratama Surabaya Rungkut )”. Penelitian ini merupakan kelanjutan dari penelitian Farida (2008)

yang meneliti tentang Pengaruh Penerapan self assessment system Terhadap

1.2.Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang diajukan

oleh penulis adalah, sebagai berikut :

1. Apakah kesadaran wajib pajak, kejujuran wajib pajak, hasrat membayar

pajak, dan kedisiplinan wajib pajak berpengaruh terhadap kecenderungan

penghindaran pajak?

2. Apakah kesadaran wajib pajak mempunyai pengaruh yang dominan

terhadap kecenderungan penghindaran wajib pajak?

1.3.Tujuan Penelitian

Untuk membuktikan dan meguji Apakah kesadaran wajib pajak, kejujuran wajib

pajak, hasrat membayar pajak,dan kedisiplinan wajib pajak mempunyai pengaruh

terhadap kecenderungan penghindaran pajak dan apakah kesadaran wajib pajak

mempunyai pengaruh yang dominan terhadap kecenderungan penghindaran pajak.

1.4.Manfaat Penelitian

Adapun manfaat peneliti melakukan penelitian ini adalah, sebagai berikut:

a) Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori–teori

yang telah diperoleh dari sumber–sumber lain, sehingga dapat bermanfaat

b) Bagi Akademis

Referensi bagi penelitian lain yang ingin meneliti lebih lanjut tentang

pengaruh self assessment system pada kecenderungan penghindaran pajak

penghasilan.

c) Bagi Wajib Pajak

Hasil penelitian ini dapat dipakai sebagai bahan masukan untuk lebih

mengetahui dan bisa menerapkan self assessment system dalam kewajiban

2.1.Penelitian Terdahulu

Penelitian terdahulu yang digunakan oleh peneliti adalah, sebagai

berikut :

1. Rachman, Hakim Arief,2008

a.Judul :

“ Pengaruh Tingkat Pemahaman Self Assessment System Terhadap

Kecenderungan Penghindaran Pajak Penghasilan Perorangan Di

Kabupaten Banyuwangi “ .

b.Permasalahan :

1. Apakah terdapat pengaruh dalam penerapan self assessment system

(kesadaran wajib pajak, kejujuran wajib pajak, hasrat membayar

pajak, dan kedisiplinan wajib pajak) terhadap kecenderungan

penghindaran pajak ?

2. Apakah kesadaran wajib pajak mempunyai pengaruh yang dominan

c. Hipotesis :

1. Bahwa terdapat pengaruh dalam penerapan self assessment system

(kesadaran wajib pajak,kejujuran wajib pajak,hasrat membayar pajak,

dan kedisiplinan wajib pajak) terhadap kecenderungan penghindaran

pajak.

2. Bahwa kesadaran wajib pajak mempunyai pengaruh dominan

terhadap kecenderungan penghindaran pajak.

d.Kesimpulan :

Penelitian ini dilakukan untuk menguji dan membuktikan secara

empiris apakah terdapat pengaruh dalam penerapan self assessment

system terhadap kecenderungan penghindaran pajak perorangan di

Kabupaten Banyuwangi, serta menguji dan membuktikan secara empiris

apakah kesadaran wajib pajak mempunyai pengaruh dominan terhadap

kecenderungan penghindaran pajak.

Berdasarkan hal analisis yang dilakukan dapat diambil

kesimpulan bahwa hanya hasrat membayar pajak yang mempunyai

pengaruh signifikan terhadap kecenderungan penghindaran pajak

perorangan di Kabupaten Banyuwangi, sedangkan kesadaran wajib pajak,

kejujuran wajib pajak, dan kedisiplinan wajib pajak tidak memiliki

pengaruh signifikan. Dengan demikian variabel yang mempunyai

pengaruh dominan terhadap kecenderungan penghindaran pajak

dimana pengaruh hasrat membayar pajak adalah positif artinya semakin

tinggi hasrat membayar pajak justru kecenderungan penghindaran pajak

perorangan di Kabupaten Banyuwangi semakin tinggi.

2. Savitri, Byuti Pinda, 2008

a.Judul :

“ Pengaruh Kesadaran Perpajakan Wajib Pajak, Pendapat Wajib Pajak

Tentang Berat Tidaknya Beban PPh, dan Tax Avoidance Wajib Pajak

Terhadap Keberasilan Penerimaan Pajak Penghasilan (studi kasus pada

KPP Pratama Kediri)“.

b. Permasalahan :

1. Apakah kesadaran WP,pendapat WP tentang berat tidaknya beban PPh

dan Tax Avoidence yang meletak pada WP Orang Pribadi berpengaruh

baik terhadap keberhasilan pemerintah PPh Kelurahan Banjaran,

Kecamatan Kota, Kediri ?

c. Hipotesis :

1. Diduga kesadaran Wajib Pajak, pendapat Wajib Pajak tentang berat

tidaknya beban pajak, dan Tax Avoidance yang meletak pada Wajib

Pajak Orang Pribadi berpengaruh terhadap penerimaan PPh Kelurahan

d. Kesimpulan :

Penelitian ini dilakukan untuk menguji pengaruh kesadaran

Perpajakan WP, Pendapat WP tentang Berat Tidaknya Beban PPh dan

Tax Avoidance WP terhadap keberhasilan Penerimaan PPh Kelurahan

Banjaran,Kecamatan Kota, Kediri. Dari hasil pengujian dapat dilihat

bahwa ketiga variabel bebas tidak ada yang berpengaruh signifikan

terhadap variabel terikat baik secara simultan maupun secara parsial.

Sehingga hipotesis yang menyatakan bahwa diduga Kesadaran

Perpajakan WP, Pendapat WP tentang Berat Tidaknya Beban PPh, dan

Tax Avoidance WP berpengaruh terhadap Keberhasilan Penerimaan PPh

di Kelurahan Banjaran, Kecamatan Kota, Kediri tidak teruji

kebenarannya.

3. Maulida Nur Kamila Jilan, 2010

a. Judul :

“ Pengaruh Penerapan Self Assessment System Terhadap Kecenderungan

Penghindaran Pajak ( Studi Kasus Wajib Pajak Pajak Penghasilan Orang

Pribadi Pada KPP Pratama Sidoharjo Barat ) “.

b. Permasalahan :

Apakah pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak terhadap kecenderungan

c. Hipotesis :

Bahwa pengaruh kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak terhadap kecenderungan

penghindaran pajak.

d. Kesimpulan :

1. Hipotesis yang menyatakan bahwa terdapat pengaruh antara variabel

kesadaran wajib pajak terhadap kecenderungan penghindaran pajak

telah terbukti kebenarannya.

2. Hipotesis yang menyatakan bahwa terdapat pengaruh antara variabel

2, 3, 4, tidak teruji kebenarannya.

2.2. Landasan Teori

2.2.1. Pajak

2.2.1.1. Pengertian

Banyak para ahli dibidang perpajakan yang memberikan pengertian atau

definisi yang berbeda–beda mengenai pajak, namun demikian berbagai definisi

tersebut mempunyai inti dan tujuan yang sama.

Pajak menurut S. I. Djajadiningrat dalam (Resmi, 2009 : 1) sebagai suatu

kewajiban menyerahkan sebagian dari kekayaan kepada kas negara yang

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik

dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Definisi pajak menurut Dr. N. J. Feldman dalam (Resmi, 2009 : 2) pajak

adalah prestasi yang dipaksakan sepihak atau oleh dan terhutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa adanya

kontraprestasi, dan semata–mata digunakan untuk menutup pengeluaran–

pengeluaran umum.

Sedangkan pengertian pajak menurut pendapat Prof. Dr. Rochmat

Soemitro, S. H. dalam bukunya “ Dasar- dasar Hukum Pajak dan Pajak

Pendapatan” (1990 : 5) dalam (Resmi, 2009 : 1) Pajak ialah iuran rakyat kepada

kas negara berdasarkan atas Undang – Undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum.

Sehingga dari pengertian di atas dapat ditarik kesimpulan bahwa pajak

memiliki unsur–unsur :

1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak hanyalah negara, iuran tersebut berupa uang

(bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang – undang serta

3.Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat

ditunjuk.

4.Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran–

pengeluaran yang bermanfaat bagi masyarakat luas.

Dari keempat unsur diatas yang paling menonjol adalah unsur “ Paksaan “

yang dapat diartikan bahwa bila utang pajak tidak dibayar, maka penagihan dapat

menggunakan kekerasan seperti dengan surat paksa dan sita maupun

penyanderaan terhadap Wajib Pajak. Unsur kedua adalah “ tidak ada jasa timbal

balik dari pemerintah yang langsung dapat ditunjuk “. Hal ini memberikan kesan

bahwa :

1. Seseorang atau badan usaha membayar pajak karena terpaksa atau takut dengan

sanksi–sanksi yang harus ditanggungnya apabila tidak mau membayar

pajaknya dan

2. Bahwa seakan–akan pembayaran pajak merupakan pengeluaran sia–sia karena

tidak memperolah jasa timbal balik dari pemerintah yang langsung dapat

ditunjuk.

Rochmad Soemitro dalam (Resmi, 2009 : 1) mengkoreksi sendiri definisi

pajak tersebut menjadi : Pajak adalah peralihan kekayaan dari pihak rakyat kepada

kas negara untuk membiayai pengeluaran rutin dan “surplus”nya digunakan

untuk public saving yang merupakan sumber utama untuk membiayai public

2.2.1.2. Fungsi Pajak

Menurut Resmi (2009 : 3) fungsi pajak dibagi menjadi dua bagian, yaitu :

1. Fungsi Budgetair (sumber keuangan negara)

Pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan

negara, pemerintah berusaha memasukkan uang sebanyak–banyaknya untuk

kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun

intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai

jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPn),

dll.

2. Fungsi Regularend (pengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah

dalam bidang sosial dan ekonomi, serta mencapai tujuan–tujuan tertentu di luar

bidang keuangan. Contoh penerapan fungsi pajak sebagai pengatur adalah

sebagai berikut :

a. Pajak yang tinggi dikenakan pada pembelian barang mewah (PPnBM).

Pengenakan pajak ini dimaksudkan agar rakyat tidak berlomba–lomba

mengkonsumsi barang mewah (gaya hidup mewah)

b. Tarif pajak progresif dikenakan atas penghasilan. Dimaksudkan agar pihak

yang memperoleh penghasilan tinggi memberikan kontribusi yang tinggi

c. Tarif pajak ekspor sebesar 0% dimaksudkan agar para pengusaha

mengekspor hasil produksinya di pasar dunia sehingga dapat memperbesar

devisa negara.

d. Pajak penghasilan dikenakan pada hasil industri tertentu (seperti semen,

rokok, baja dll) dimaksudkan agar terdapat penekanan produksi terhadap

industri karena dapat mengganggu lingkungan atau populasi (pencemaran

membahayakan kesehatan)

e. Pembebasan pajak penghasilan atas sisa hasil usaha koperasi dimaksudkan

agar pembangunan koperasi di Indonesia lebih berkembang.

f. Pemberlakuan Tax Holiday dimaksudakan untuk menarik investor asing

agar menanamkan modalnya di Indonesia.

2.2.1.3. Sistem Pumungutan Pajak

Menurut Resmi ( 2009:11 ) dalam pemungutan pajak dikenal beberapa

sistem pemungutan,yaitu :

a. Official Assessment System

Suatu pemungutan pajak yang memberi kewenangan aparatur perpajakan

untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan ketentuan uandang-undang perpajakan yang berlaku. Dalam sistem

ini,inisiatif dan kegiatan menghitung serta memungut pajak sepenuhnya berada di

pemungutan banyak bergantung pada aparatur perpajakan (peranan dominan ada

pada aparatur perpajakan).

b. Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang Wajib Pajak

untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan ketentuan undang-undang perpajakan yang berlaku. Dalam sistem ini,

inisiatif dan kegiatan menghitung serta pelaksanaan pemungutan pajak berada di

tangan Wajib Pajak dianggap mampu menghitung pajak, maupun memahami

peraturan perpajakan yang berlaku,dan mempunyai kejujuran yang tinggi, setra

menyadari akan arti pentingnya kejujuran yang tinggi, serta menyadari akan arti

pentingnya membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan

untuk :

- Menghitung sendiri pajak yang terutang;

- Memperhitungkan sendiri pajak yang terutang;

- Membayar sendiri jumlah pajak yang terutang;

- Melaporkan sendiri jumlah pajak yang terutang;

- Mempertanggungjawabkan pajak yang terutang;

c. With Holding System

Suatu sistem pemungtan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak sesuai dengan undang-undang perpajakan yang berlaku. Penunjukan orang

dan peraturan lainnya untuk memotong dan memungut pajak, menyetorkan, dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berasil atau

tidaknya pelaksanaan pemungutan pajak banyak terkandung pada pihak ketiga

yang ditunjuk.

2.2.1.4. Pengelompokan Pajak

Menurut Mardiasmo (2009 : 5) pengelompokan pajak dibagi menjadi tiga

kelompok, antara lain:

1. Menurut Golongannya

Berdasarkan golongannya, masih dibedakan lagi menjadi dua kelompok,

antara lain:

a. Pajak Langsung

Pajak yang harus dipikul sendiri oleh WP dan tidak dapat dibebankan

atau dilimpahakan kepada orang lain.

Contoh: Pajak Penghasilan

b. Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dilimpahkan atau dibebankan kepada

orang lain.

2. Menurut Sifatnya

Berdasarkan sifatnya,pajak dibedakan menjadi dua golongan, yaitu:

a. Pajak Subyektif

Pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti

memperhatikan diri Wajib Pajak.

Contoh: Pajak Penghasilan

b. Pajak Obyektif

Pajak yang berpangkalpada obyeknya, dalam arti tidak memperhatikan diri

Wajib Pajak.

Contoh: PPN dan PPnBM

3. Menurut Lembaga Pemungutnya

Berdasarkan lembaga pemungutnya, pajak dibagi menjadidua bagian, yaitu:

a. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

pembiayaan rumah tangga Negara.

Contoh: PPh, PPN, PPnBM, PBB, dan Bea Materai

b. Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

membiayaai rumah tangga daerah.

• Pajak propinsi : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor.

• Pajak Kabupaten / Kota : Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

2.2.1.5. Timbul dan Hapusnya Hutang Pajak

Menurut Mardiasmo (2009 : 8) ada dua ajaran yang mengatur

timbulnya hutang pajak, antara lain :

1. Ajaran Formil

Utang pajak timbul karena dikeluarkannya surt ketetapan pajak oleh fiskus.

Ajaran ini diterapkan pada Official Assessment System.

2. Ajaran Materiil

Utang pajak timbul karena berlakunya undang-undang. Seseorang dikenakan

pajak karena suatu keadaan dan perbuatan. Ajaran ini diterapkan padaSelf

Assessment System.

Hapusnya utang pajak dapat disebabkan beberapa hal :

1. Pembayaran

2. Kompensasi

3. Daluarsa

2.2.1.6. Hambatan Pemungutan Pajak

Hambatan terhadap pemungutan pajak dapat dikelompokkan menjadi:

1. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara

lain:

a. Perkembangan intelektual dan moral masyarakat

b. System perpajakan yang (mungkin) sulit dipahami masyarakat

c. System control yang tidak dapat dilakukan atau dilaksanakan dengan baik.

2. Perlawanan Aktif

Perlawanan ini meliputi semua usaha yang secara langsung ditunjukkan

kepada pihak fiskus dengan tujuan untuk menghindarkan pajak.

Bentuk perlawanan aktif antara lain :

a. Tax Avodance

Usaha meringankan beban pajak dengan tidak melanggar undang-undang.

b. Tax Evasion

Usaha meringankan beban pajak dengan cara melanggar undang-undang

2.2.2. Pajak Penghasilan ( PPh )

2.2.2.1. Pengertian

Menurut (Suryo dan Valentina, 2006 : 4) Pajak Penghasilan (PPh)

adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak. Dengan kata lain, Pajak

Penghasilan adalah pajak yang dikenakan terhadap orang pribadi atau

perseorangan dan badan secara subyektif sesuai dengan kemampuan masing –

masing Wajib Pajak berkenaan dengan penghasilan yang diperoleh atau

diterimanya selama satu tahun pajak.

2.2.2.2. Subyek Pajak

Menurut Suryo dan Valentina (2006 : 4-5), termasuk Subyek Pajak

Penghasilan meliputi :

a. Orang Pribadi, adalah orang yang bertempat tinggal di Indonesia atau berada

di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan dan mempunyai

niat untuk bertempat tinggal di Indonesia dan memiliki penghasilan.

b. Warisan, adalah warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak, hal ini dimaksudkan agar pengenaan pajak atas

penghasilan yang berasal dari warisan tetap dapat dilaksanakn.

c. Badan, adalah badan usaha berbentuk apapun yang didirikan dan

perseroan, firma, perkumpulan, kongsi, koperasi, atau jenis organisasi yang

lainnya).

d. Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh

orang pribadi / badan yang tidak bertempat tinggal / didirikan di Indonesia

atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12

bulan.

Tidak termasuk Subyek Pajak Penghasilan

1. Badan Perwakilan Negara Asing

2. Pejabat–pejabat Perwakilan Negara Diplomatik dan konsultan atau pejabat–

pejabat lain dari negara asing.

3. Orang–orang yang diperbantukan oleh mereka (butir 2) yang bekerja pada dan

bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara

Indinesia (WNI).

4. Organisasi–organisasi Internasional yang ditetapkan oleh Menteri Keuangan

RI, dengan syarat :

a. Indonesia sebagai negara anggota organisasi.

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah

yang dananya berasal dari iuran para anggota.

5. Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan

Jenis Subyek Pajak Penghasilan

1. Subyek Pajak Dalam Negeri

a. Orang Pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang

berada di Indonesia.

b. Badan yang didirikan dan bertempat kedudukan di Indonesia.

c. Warisan yang belum terbagi sesuai satu kesatuan menggantikan yang

berhak.

2. Subyek Pajak Luar Negeri

a. Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan

yang tidak berkedudukan di Indonesia yang menjalankan usaha atau

melakukan kegiatan usaha melalui BUT di Indonesia.

b. Orang Pribadi atau badan seperti pada poin a tetapi tidak menggunakan

BUT di Indonesia untuk melakukan usaha tetapi berpenghasilan di

Indonesia. Dalam hal ini, pajak langsung dikenakan pada subyek pajak luar

negeri, Suryo dan Valentina (2006 : 6 )

2.2.2.3. Obyek Pajak Penghasilan

Menurut Suryo dan Valentina (2006 : 15-16) berikut ini, Termasuk

Obyek Pajak Penghasilan adalah :

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak,

dikonsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan,

dengan nama dan dalam bentuk apapun, termasuk hadiah atas kegiatan, laba

usaha, bunga premiun dan diskonto, royalti, sewa, warisan dan sebagainya.

Tidak termasuk Obyek Pajak Penghasilan adalah:

Adalah hibah atau sumbangan, penerimaan dalam bentuk natura, pembayaran

asuransi, bunga obligasi yang diterima reksadana, penghasilan modal ventura

(Suryo dan Valentina,2006 : 17).

2.2.2.4. Tarif Pajak

Tarif pasal 17 Undang-Undang Nomor 17 Tahun 1983 sebagaimana

diubah terakhir dengan Undang-Undang Nomer 36 Tahun 2008, dengan ketentuan

sebagai berikut (Resmi, 2009:130) :

a. Wajib Pajak Orang Pribadi Dalam Negeri adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tar if Pajak Rp0,00 s/d Rp. 50.000.000,00 ( lima puluh juta

rupiah )

5% (lima persen) Di atas Rp. 50.000.000,00 ( lima puluh juta

rupiah ) s/d Rp. 250.000.000,00 ( dua ratus lima puluh juta rupiah )

15% (lima belas persen) Di atas Rp.250.000.000,00 ( dua ratus lima

puluh juta rupiah ) s/d Rp. 500.000.000,00 ( lima ratus juta rupiah )

25%

(dua puluh lima persen) Di atas Rp. 500.000.000,00 ( lima ratus juta

rupiah )

2.2.3. Kesadar an Perpajakan Wajib Pajak

Kesadaran adalah keinsyafan, keadaan mengerti, tahu dan merasa

(Kamus Besar bahasa Indonesia, 2002: 975). Jadi kesadaran wajib pajak

adalah sikap tahu dan mengerti yang dimiliki oleh wajib pajak untuk

memahami arti dan fungsi dari pembayaran pajak.

Banyak masyarakat yang belum mengerti akan pentingnya arti

pajak, hal ini disebabkan karena masih terdapat pandangan yang salah

mengenai pajak atau adanya penyimpangan-penyimpangan dari arti pajak

yang sebenarnya. Dengan adanya hal tersebut dapat menyebabkan

keengganan atau perasaan berat untuk membayar pajak. Pembayaran pajak

yang dilakukan oleh wajib pajak hanya karena dalam keadaan terpaksa

atau karena adanya kepentingan yang mendadak, bukan sama sekali

karena kesadaran akan membayar pajak (Tunggal, 1995: 7-8).

Untuk mencapai tingkatan kesadaran wajib pajak dalam membayar

pajak, juga tergantung dari cara pemerintah member penerangan dan

pelayanan bagi masyarakat pembayar pajak, agar kesan dan pandangan

yang keliru tentang arti dan fungsi pajak dapat dihilangkan (Tunggal,

1995: 8).

Menurut Soemitro (1991:5) kesadaran wajib pajak akan

kewajibannya dapat dipupuk melalui pendidikan foral maupun nonformal.

Dengan memiliki kesadaran akan pajak, maka wajib pajak juga harus

ditanamkan kedisiplinan pajak (tax discipline) yang kuat dan disadari

dengan kejujuran yang mantap.

2.2.4. Kejujuran wajib Pajak

Kejujuran merupakan hal yang paling sulit karena kejujuran

bertalian erat dengan moral seseorang yang terbentuk dalam masa yang

panjang. Kejujuran adalah sifat (keadaan jujur) ketulusan hati, kelurusan

hati ( Kamus bahasa Indonesia, 2002:479 ).

Jadi kejujuran wajib pajak adalah suatu sikap ketulusan hati yang

dimiliki oleh wajib pajak untuk jujur dan terbuka dalam memenuhi

kewajiban perpajakannya, terutama dalam pengisian Surat Pemberitahuan.

Kejujuran wajib pajak merupakan salah satu factor terpenting

dalam penerapan self assessment system. Dalam system ini wajib pajak

harus aktif memenuhi kewajiban perpajakannya mulai dari mendaftarkan

diri, mengisi SPT dengan jujur, baik dan benar sampai melunasi pajak

terutang tepat pada waktunya (Nurmantu, 2003: 148).

Wajib pajak menyembunyikan kekayaan atau penghasilannya

dengan memberikan keterangan yang tidak benar, atau mengajukan

pernyataan yang tidak benar dan membei\rikan data yang tidak benar atau

2.2.5. Hasrat Membayar Pajak

Hasrat adalah keinginan yang kuat (Kamus bahasa Indonesia,

2002: 392). Jadi hasrat untuk membayar adalah keinginan yang kuat untuk

melakukan kewajiban perpajakan yaitu pembayar pajak oleh masyarakat

sebagai wajib pajak. Hasrat membayar pajak dapat muncul dari hati wajib

pajak yang telah memiliki kesadaran pajak.

Proses atau prosedur pembayaran pajak yang berbelit-belit

merupakan salah satu factor yang dapat menurunkan hasrat membayar

pajak, untuk itu dibutuhkan modernisasi administrasi pajak. Menurut

Perris (2004) menyatakan salah satu contoh modernisasi administrasi

pajak adalah penerapan system administrasi baru yang memungkinkan

seseorang atau badan usaha cukup melakukan pembayaran sekali dengan

menggunakan Single Identity Number (SIN) atau nomor identitas tunggal.

System ini diharapkan dapat memberikan kemudahan bagi masyarakat

dalam melakukan kewajibannya membayar pajak. Kemudahan ini dalam

administrasi saat ini diharapkan akan meningkatkan hasrat masyarakat

untuk membayar pajak.

2.2.6. Kedisiplinan Wajib Pajak

Disiplin adalah tata tertib, ketaatan atau kepatuhan pada peraturan

bidang studi yang memiliki objek system dan metode tertentu (Kamus

menyatakan bahwa disiplin adalah sikap perseorangan atau kelompok

yang menjamin adanya kepatuhan perintah-perintah dan berinisiatif untuk

melakukan suatu tindakan yang perlu seandainya tidak ada perintah.

Tax discipline adalah disiplin wajib pajak terhadap pelaksanaan

peraturan pajak, sehingga pada waktunya wajib pajak dengan sendirinya

memenuhi kewajiban-kewajiban yang dibebankan kepadanya oleh

undang-undang seperti memasukkan SPT pada waktunya, membayar pada

waktunya tanpa diperingatkan untuk melakukan hal itu (Soemitro, 1991:

14).

Jadi kedisiplinan pajak merupakan suatu sikap patuh, taat yang

dimiliki oleh wajib pajak dalam melakukan kewajibannya dalam hal

perpajakan, tanpa diperingatkan terlebih dahulu.

Menurut Tunggal (1995: 45) dengan pemberian kepercayaan yang

penuh kepada wajib pajak melakukan self assessment system, memberikan

konsekuensi yang berat bagi wajib pajak, yaitu apabila wajib pajak tidak

memenuhi kewajibannya dengan baik dan benar, maka kepada wajib pajak

tersebut akan dijatuhi sanksi. Jadi untuk meningkatkan kepatuhan wajib

pajak dalam memenuhi kewajiban perpajakannya perlu dilakukan

2.2.7.Penghindaran Pajak

Penghindaran pajak yang juga disebut sebagai tax planning adalah

proses pengendalian tindakan agar terhindar dari konsekuensi pengenaan

pajak yang tidak dikehendaki. Penghindaran pajak adalah suatu tindakan

yang benar-benat legal. Seperti hanya suatu pengadilan yang dapat

menghukum seseorang karena perbuatannya tidak melanggar hokum atau

tidak termasuk dalam kategori pelanggaran atau kejahatan.

Berbagai upaya dilakukan oleh wajib pajak untuk menghindari

pajak. Pasal 18 ayat (2), (2), (3) UU PPh mengatur pengenaan pajak dalam

hal-hal tertentu yang memungkinkan terjadinya penghindaran pajak.

Hal-hal yang diatu dalam pasal tersebut adalah penentuan besarnya

perbandingan utang dan modal, penentuan saat diperolehnya dividen oleh

wajib pajak dalam negeri atas penyertaan modal pada badan usaha di luar

negeri, dan penentuan besarnya penghasilan kena pajak bagi wajib pajak

yang mempunyai hubungan istimewa (Resmi, 2009:138).

Tax Avoidance dalah usaha meringankan beban pajak dengan cara

tertentu tanpa melanggar Undang-undang Perpajakan yang

berlaku,Valentina dan Aji Suryo (2006 : 6).

Tax Avoidance merupakan salah satu bentuk dari Perlawanan

terhadap pajak. Menurut Suryo dan Valentina (2006 : 6), perlawanan

1. Perlawanan aktif adalah perlawanan perlawanan yang secara nyata

terlihat pada semua usaha dan perbuatan yang secara langsung

ditunjukkan kepadada pemerintah dengan tujuan menghindari pajak.

Ada dua jenis perlawanan aktif, yaitu:

a. Tax Avoidance (penghindaran pajak tanpa melanggar hukum)

b. Tax Evasion (penghindaran pajak dengan pelanggaran hukum).

2. Sedangkan perlawanan pasif adalah hambatan dalam pembayaran

pajak dengan cara mempersulit pemungutan pajak dan mempunyai

hubungan erat dengan struktur ekonomi. Artinya perlawanan yang

dilakukan karena kepandaian Wajib Pajak dalam memanfaatkan

peraturan pajak itu sendiri.

Perlawanan pajak akan sangat merugikan negara. Oleh karena itu

dalam rangka meningkatkan atau menciptakan kondisi yang membuat

masyarakat menjadi sadar, mau dan mampu membayar pajak dilakukan

dengan memberi penerangan dan bimbingan kepada masyarakat mengenai

manfaat pajak bagi kelangsungan hidup dan kelancaran jalannya

2.2.8.Pengaruh Kesadar an Wajib Pajak dengan Penghindar an

Pajak

Kesadaran wajib pajak merupakan kunci dari system perpajakan

yang ditetapkan di Indonesia yaitu self assessment system. Dalam system

ini wajib pajak diberikan kepercayaan untuk menghitun,

memperhitungkan, membayar dan melaporkan sendiri pajaknya yang

terutang.

Kurang meratanya proses penyaluran pajak dapat menimbulkan

avoidance (penghindaran) pada masyarakat. Hal ini dapat memacu

masyarakat untuk malas membayar pajak.

Suatu hal menyebabkan masyarakat belum secara sukarela

membayar pajak adalah image ditengah-tengah masyarakat bahwa

membayar pajak untuk orang-orang pajak. Sedangkan menurut Hay

(Kusumawati, 2006:103) menyatakan bahwa bebepara orang merasa segan

membayar pajak sebab dengan membayar pajak berarti berkurang

kekayaan dan pendapatannya atau sikap negative oenduduk untuk tidak

membayar pajak, menghindari pajak, menyelundupkan pajak, memberikan

perhitungan yang tidak benar, menyogok petugas pajak atas petugas itu

bersedia menetapkan pajak yang lebih kecil.

Menurut Soemitro (1991:14) tingkat pendidikan dan kesadaran

pajak bangsa indonesia belum sedemikian tinggi, sehingga dapat

banyak ditentukan beberapa factor yang ada dan yang dapat mendukung

keberhasilannya yaitu :

1. Tingkat kepatuhan wajib pajak yang dimiliki dari pengetahuan

2. Pemahaman dan kesadaran meraka dalam masalah kewajiban

pajaknya

3. Kemampuan administrasi fiskus untuk mengadministrasikan semua

perihak perpajakan dari semua masyarakat wajib pajak.

Dengan adanya keinginan dari masyarakat untuk tidak mau atau

enggan membayar pajak, akhirnya dapat menyebabkan adanya

penghindaran pajak yang dilakukan oleh masyarakat.

Menurut Rachman (2008:91) berdasarkan hasil pengujian

Kesadaran Wajib Pajak ditemukan tidak berpengaruh signifikan negatif

terhadap Tingkat Penghindaran Pajak. Kesadaran masyarakat untuk

membayar pajak,terutama tergantung pada tingkat pendidikan dan

pengetahuan masyarakat. Semakin tinggi pengetahuan masyarakat, akan

semakin mudah bagi pemerintah untuk menyadarkan mereka, bahwa di

dunia ini tidak ada satu pun yang dapat diperoleh tanpa membayar, atau

2.2.9.Pengaruh kejujur an Wajib Pajak dengan Penghindar an Pajak

Kejujuran wajib pajak merupakan salah satu factor terpenting

dalam penerapan self assessment system. Dalam system ini wajib pajak

harus aktif memenuhi kewajiban perpajakannya mulai dari mendaftarkan

diri, mengisi SPT dengan jujur baik dan benar sampai meluasi pajak

terutang tepat pada waktunya. Self assessment system mewajibkan wajib

pajak untuk membuat pembukuan (pencatatan), adanya catatan atau

pembukuan akan diketahui kemampuan (ability to pay) wajib pajak secara

tepat dan fakta.

Pemerintah menerapkan sistem rill dibarengi dengan sistem self

assessment yang didasarkan pada kejujuran wajib pajak dan kepercayaan

pemerintah kepada wajib pajak, sehingga kepada wajib pajak diberikan

kebebasan dan keaktifan yang lebih besar untuk menghitung sendiri pajak

penghasilan yang terutang ( Soemitro, 1991:13 ).

Permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah

belum siapnya masyarakat untuk diterapkannya self assessment system

secara murni hal ini disebabkan antara lain karena belum cukupnya

pengetahuan perpajakan serta tingkat kesadaran dan kejujuran wajib pajak,

sehingga dalam melaporkan perhitungan Pajak Penghasilan belum benar

Kejujuran wajib pajak masih sangat rendah untuk membayar pajak.

Pada umumnya untuk menghindari pajak dengan membuat pembukuan

ganda. Soemitro (1991:134) menyatakan banyak wajib pajak melakukan

pembukuan anda untuk mengelabui Dirjen Pajak dalam urusan pajak,

pembukuan ini dilakukan untuk menguntungkan diri sendiri.

Penyampaian SPT merupakan kewajiban pajak yang diatur dalam

undang-undang. Sesuai dengan Self Assessment System yang dipakai oleh

Indonesia, maka fungsi SPT Tahunan adalah sebagai sarana bagi wajib

pajak untuk menetapkan sendiri besarnya pajak yang terutang dengan jalan

melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak

yang sebenarnya terutang dan melaporkan tentang pemenuhan pembayaran

pajak yang telah dilaksanakan sendiri.

Menurut Tunggal (1995:62) menyatakan bahwa dengan self

assessment system para wajib pajak dapat leluasa mengabaikan

formalitas-formalitas yang harus dilakukan atau memalsukan dokumen-dokumen

serta mengisinya kurang lengkap.

Menurut Rachman (2008:92) berdasarkan hasil pengujian Tingkat

Kejujuran Wajib Pajak tidak berpengaruh signifikan negatif terhadap

Penghindaran Pajak. Hasil dari pembayaran pajak kurang dapat dirasakan

secara langsung oleh masyarakat sebagai wajib pajak. Tidak mudah

tidak mendapat imbalan prestasi secara langsung layaknya dalam jual beli

barang kebutuhan hidup.

Jadi dengan wajib pajak menyambunyikan kekayaan atau

penghasilannya, memberikan keterangan yang tidak benar, memberikan

data-data yang tidak benar, hal ini membuat wajib pajak tidak jujur dalam

kewajibannya sebagai wajib pajak. Semakin rendah tingkat kejujuran yang

dimiliki oleh wajib pajak menyebabkan semakin besar terjadinya

kecenderungan dalam penghindaran pajak.

2.2.10.Pengaruh Hasrat membayar Pajak dengan Penghindar an

Pajak

Hasrat untuk membayar pajak adalah satu keinginan yang kuat

untuk membayar pajak. Hasrat ini akan muncul disebabkan adanya

kesadaran yang tinggi akan kewajiban dalam perpajakan yaitu membayar

pajak sesuai dengan penghasilan yang diperoleh.

Hasrat untuk membayar pajak oleh wajib pajak masih rendah

disebabkan rasa keraguan pajak yang telah disetorkan ke Negara.

Keraguan yang muncul dari wajib pajak mengakibatkan kecenderungan

penghindaran pajak.

Keraguan ini juga dipengaruhi oleh system administrasi sekaligus

kinerja pemerintah. Selama ini citra pajak sangat negative yang terkait

rendahnya mutu pelayanan dan penyediaan barang public. Menurut Suady

(2000:8) sependapat dengan Harahap bahwa administrasi pajak yang rumit

menimbulkan beban berat bagi wajib pajak sehingga menimbulkan

keengganan wajib pajak untuk membayar pajak.

Semakin sulit prosedur dan proses dalam pembayaran pajak yang

harus dilakukan oleh wajib pajak maka hasrat wajib pajak untuk

membayar pajak semakin rendah sehingga menimbulkan kecenderungan

penghindaran pajak.

Menurut Srinivasan dalam Nurmantu (2003:158), semakin tinggi

jumlah pajak yang harus dibayar oleh wajib pajak semakin tinggi

penghindaran pajak yang terjadi. Berdasarkan penelitianb di Chiloe,

Amerika Latin (Nurmantu, 2003:154) bahwa ada 8 penyebab seseorang

tidak mau membayar pajak dengan juedul “Why I don’t to pay my tax”

berdasarkan penelitian di Chile, Amerika Latin yaitu :

1. Karena saya tidak menerima manfaat.

2. Karena tetangga saya juga tidak membayar pajak,

3. Karena jumlah pajaknya terlalu besar,

4. Karena mereka mencuri uang saya,

5. Karena saya tidak tahu bagaimana melaksanakannya

6. Karena saya telah mencoba tapi saya tidak mampu,

7. Karena jika merasa menangkap saya, maka saya akan dapat

8. Walaupun saya tidak bayar, tidak akan terjadi apa-apa.

Menurut Rachman (2008:93) beredasarkan hasil penelitian Hasrat

Membayar Pajak berpengaruh secara signifikan positif terhadap

Penghindaran Pajak. Setiap orang harus membayar bagiannya (pajak)

sesuai dengan kemampuannya untuk membayar. Keinginan seseorang

membayar pajak tergantung dari penguatan positif yang diterimanya.

Apabila interksi dengan individu lain dapat berjalan dengan baik,maka

keinginan untuk melaksanakan kewajiban perpajakannya akan berjalan

baik pula.

2.2.11.Pengaruh Kedisiplinan Wajib Pajak dengan Penghindar an

Pajak

Tax discipline adalah disiplin wajib pajak terhadap pelaksanaan

peraturan-peraturan pajak, sehingga pada waktunya wajib pajak dengan

sendirinya memenuhi kewajiban-kewajiban yang dibebankan kepadanya

oleh undangan-undangan seperti memasukkan SPT pada waktunya,

membayar pajak pada waktunya, tanpa diperingatkan untuk melakukan hal

itu (Tunggal, 1995:44).

Pengembalian SPT dengan tepat waktu, membayar pajak sesuai

dengan waktu yang telah ditetapkan merupakan suatu sikap disiplin wajib

sehingga menimbulkan suatu sikap ketidakdisiplinan yang bermuara pada

kecenderungan penghindaran pajak.

Dikatakan pula oleh Nurmantu (2003:149), sebab utama wajib

pajak tidak patuh adalah bahwa bila seseorang bekerja dan kemudian dapat

menghasilkan uang, maka mereka secara naluriah uang itu pertama-tama

ditujukan untuk memenuhi kebutuhan sendiri dan keluarganya. Tapi pada

saat yang bersamaan jika telah memenuhi syarat-syarat tertentu, timbul

kewajiban untuk membayar pajak kepada Negara. Pada umumnya

kepentingan pribadi dan keluarga yang selalu dimenangkan. Sebab yang

lain adalah wajib pajak kurang sadar tentang kewajiban bernegara, kurang

patuh pada pemerintah, kurang menghargai hokum, tingginya tariff pajak

dan kondisi lingkungan seperti ketidakstabilan pemerintah, penghamburan

keuangan Negara yang berasal dari pajak.

Menurut Rachman (2008:93) berdasarkan hasil penelitian

Kedisiplinan Wajib Pajak tidak Berpengaruh signifikan negatif terhadap

tingkat Penghindaran Pajak. Hal yang paling penting untuk membentuk

kepribadian seseorang adalah melalui Reward dan punishment.

Semakin tinggi tingkat kebenaran mengitung dan

memperhitungkan, ketepatan menyetor, serta mengisi dan memasukkan

SPT, maka diharapkan semakin tinggi tingkan kepatuhan wajib pajak

Adanya kecenderungan wajib pajak untuk menghindari kewajiban

perpajakannya, karena faktor yang menyebabkan rendahnya tingkat

kedisiplinan wajib pajak dalam membayar pajak, akhirnya dapat

menyebabkan adanya penghindaran pajak yang dilakukan oleh

masyarakat.

2.3.Kerangka Pikir

Berdasarkan latar belakang permasalahan dan landasan teori

diatas,maka dapat disusun suatu kerangka pikir sebagai berikut :

Regresi Linier Berganda Kesadaran Wajib Pajak (X1)

Kejujuran Wajib Pajak (X2)

Hasrat Membayar Pajak (X3)

Kedisiplinan Wajib Pajak (X4)

2.4.Hipotesis

Berdasarkan latar belakang masalah, perumusan masalah dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian

sebagai berikut :

1. Diduga bahwa kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak berpengaruh terhadap

kecenderungan penghindaran pajak.

2. Diduga bahwa kesadaran wajib pajak berpegaruh dominan terhadap

3.1. Definisi Operasional Variabel dan PengukuranVariabel

3.1.1. Definisi Operasional Variabel

Definisi operasional merupakan pendefinisian konsep-konsep

penelitian menjadi variabel-variabel penelitian yang dimaksudkan untuk

memberikan batasan dan menghindari pembedaan persepsi terhadap makna

variabel penelitian. Adapun variabel yang akan digunakan dalam penelitian ini

adalah:

1. Kesadaran Perpajakan Wajib Pajak (variabel bebas X1)

Adalah rasa yang timbul dari dalam diri WP atas kewajibannya membayar

Pajak Penghasilan yang telah ditetapkan oleh pemerintah.

2. Kejujuran Wajib Pajak (variabel bebas X2)

Kejujuran wajib pajak merupakan salah satu faktor penting dalam

penerapan self assessment system. Dalam sistem ini wajib pajak harus aktif

dalam memenuhi kewajiban perpajakannya mulai dari mendaftarkan diri,

mengisi SPT dengan jujur, baik dan benar, sampai melunasi pajak terutang

tepat pada waktunya,

3. Hasrat Membayar Pajak (variabel bebas X3)

Yaitu keinginan yang kuat untuk melakukan kewajiban perpajakan (

4. Kedisiplinan Wajib Pajak ( variabel bebas X4 )

Sikap kepatuhan ( ketaatan ) wajib pajak dalam melakukan kewajiban

perpajakannya sesuai dengan peraturan perpajakan yang telah ditetapkan,

5. Penghindaran Pajak ( variabel terikat Y )

Suatu tindakan yang dilakukan oleh wajib pajak untuk menghindar dari

kewajiban-kewajiban yang bertujuan tidak terkena pajak atau

memanipulasi jumlah pajak yang terutang.

3.1.2. Pengukuran Variabel

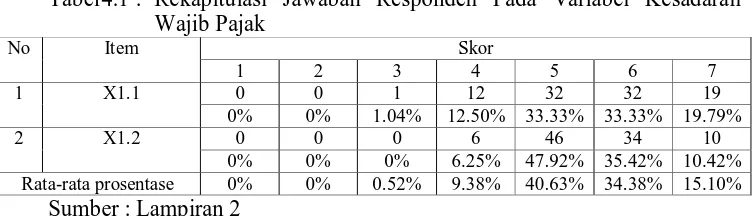

1. Variabel bebas (X1) adalah kesadaran Wajib Pajak dan pengukurannya

didasarkan pada indikator : mengerti pajak dan mengetahui manfaat pajak.

Responden memberi jawaban skor 1 sampai 3 berarti responden

berpendapat bahwa kesadaran wajib pajak yang ada masih kurang karena

pemahaman tentang arti manfaat dari pajak juga masih rendah. Sedangkan

jika memberikan jawaban dengan skor 4 berarti respon masih ragu-ragu

apakah pemahaman tentang arti dan manfaat pajak masih rendah atau sudah

cukup baik. Kemudian jika responden memberi jawaban dengan skor 5, 6

dan 7 berarti responden berpendapat bahwa kesadaran wajib pajak yang ada

sudah cukup baik. Pengukuran Variabel Kesadaran Wajib Pajak yang

terdiri dari 6 item pernyataan.

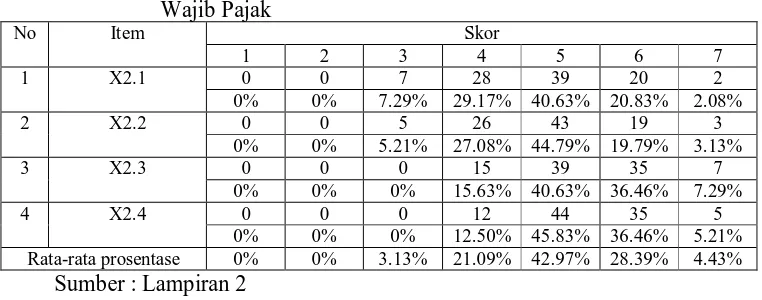

2. Variabel bebas (X2) adalah kejujuran Wajib Pajak dan pengukurannya

a. Keterbukaan Wajib Pajak dalam pencatatan untuk melaporkan penghasilan

yang diperoleh.

b. Kebenaran dan kelengkapan dalam pengisian SPT masa maupun SPT

tahunan.

Responden memberikan jawaban dengan skor 1 sampai 3 berarti

responden berpendapat bahwa kejujuran wajib pajak yang ada masih

kurang karena tingkat keterbukaan dan kebenaran dalam pengisian SPT

masih rendah. Sedangkan jika memberi jawaban dengan skor 4 berarti

responden masih ragu-ragu apakah tingkat keterbukaan dan kebenaran

dalam pengisian SPT masih rendah atau sudah cukup baik. Kemudian jika

responden memberi jawaban dengan skor 5, 6, dan 7 berarti responden

berpendapat bahwa kejujuran wajib pajak yang ada sudah cukup baik

karena tingkat keterbukaan dan kebenaran dalam pengisian SPT sudah

cukup baik. Pengukuran Variabel Kejujuran Wajib Pajak yang terdiri dari 4

item pernyataan.

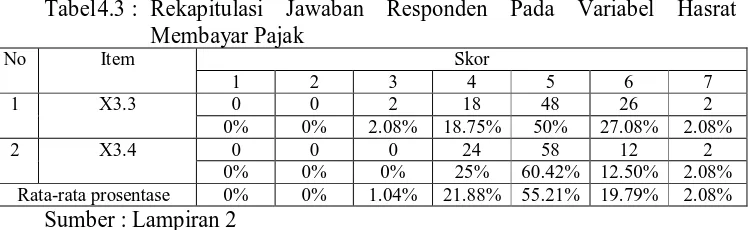

3. Variabel besas (X3) adalah hasrat Membayar Pajak dan pengukurannya

pada indikator: keinginan diri sendiri dari wajib pajak untuk membayar

pajak.

Responden memberikan jawaban dengan skor 1 sampai 3 berarti

responden berpendapat bahwa keinginan wajib pajak untuk membayar

Sedangkan jika memberi jawaban dengan skor 4 berarti responden masih

ragu-ragu apakah kemudahan membayar pajak masih rendah atau sudah

cukup baik. Kemudian jika responden memberi jawaban dengan skor 5, 6,

dan 7 berarti responden berpendapat bahwa pengetahuan tentang

pembayaran pajak sudah cukup baik. Pengukuran variabel Hasrat

membayar pajak yang terdiri dari 4 item pernyataan.

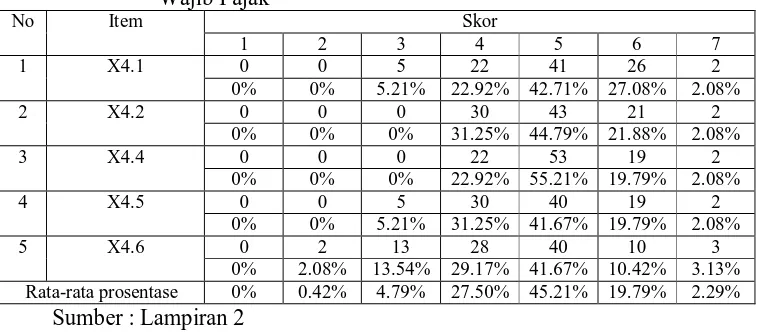

4. Variabel bebas (X4) adalah Kedisiplinan Wajib Pajak dan pengukurannya

didasarkan pada indikator : ketaatan wajib pajak dalam membayar pajak.

Responden memberi jawaban dengan skor 1 sampai 3 berarti

responden berpendapat bahwa kedisiplinan wajib pajak yang ada masih

kurang karena tingkat ketaatan wajib pajak dalam membayar wajib pajak

masih rendah. Sedangkan jika memberi jawaban dengan skor 4 berarti

responden masih ragu-ragu apakah tingkat ketaatan wajib pajak dalam

membayar pajak masih rendah atau sudah cukup baik. Kemudian jika

responden berpendapat bahwa kedisiplinan wajib pajak dalam membayar

pajak sudah baik. Pengukuran variabel Kedisiplinan Wajib Pajak yang

terdiri dari 6 item pernyataan.

5. Variabel terikat (Y) adalah Penghindaran Pajak dan pengukurannya

didasarkan pada indikator : kebenaran dalam menghitung jumlah pajak

yang terhutang.

Responden memberi jawaban dengan skor 1 sampai 3 berarti

Sedangkan jika memberi jawaban dengan skor 4 berarti responden masih

ragu-ragu apakah penghindaran pajak yang terjadi rendah atau tinggi.

Kemudian jika responden berpendapat bahwa penghindaran pajak yang

terjadi sangat tinggi. Pengukuran variabel Penghindaran Membayar pajak

yang terdiri dari 5 item pernyataan.

3.2. Tekhnik Pengambilan Sampel

3.2.1. Obyek Penelitian

Dalam penelitian ini, yang menjadi obyek penelitian adalah WP

yang terdaftar di KPP Pratama Surabaya Rungkut dan yang menjadi unit

samplingnya adalah WP orang pribadi Kelurahan Wonorejo, Kecamatan Rungkut,

Surabaya.

3.2.2. Populasi

Populasi merupakan kumpulan dari semua kemungkinan

orang-orang, benda-benda, dan ukuran lain yang menjadi obyek penelitian, (Suharyadi,

2004 : 323). Populasi dalam penelitian ini adalah 2.619 WP orang pribadi

Kelurahan Wonorejo, Kecamatan Rungkut, Surabaya yang mempunyai NPWP

3.2.3. Sampel

Sampel merupakan bagian dari populasi (Suharyadi, 2004 : 323).

Tekhnik penentuan sampel menggunakan sampel random sampling yaitu

pengambilan sampe