SKRIPSI

Diajukan Oleh : Nanda Zulfahmi 0913010091/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : Nanda Zulfahmi 0913010091/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi kasus Kantor Akuntan Publik wilayah Sur abaya Timur) Disusun Oleh :

Nanda Zulfahmi 0913010091/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Progdi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM Dr. Indrawati Yuhertiana, MM, Ak

Sekr etaris

Dra. Ec. Anik Yuliati, Maks Anggota

Dr s. Ec. Tamadoy Thamr in, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanudin Nur, MM NIP. 196309241989031001

telah memberikan berkah, kekuatan dan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yaang berjudul ”Pengaruh Etika, Independensi dan Keahlian Ter hadap Pr ofesionalisme Auditor“

Penulisan Laporan ini dimaksudkan untuk memenuhi salah satu persyaratan da la m me ncapai gelar sarjana Ekonomi jurusan Akuntansi, Fakultas ekonomi, Universitas Pembangunan Nasional “VETERAN” Jawa Timur. Sejak penulis merencanakan sampai dengan selesainya penulisan laporan ini penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran serta dukungan dan petunjuk dari berbagai pihak.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah mendukung dalam penyusunan skripsi ini, khususnya kepada : 1. Bapak Dr. Ir. H. R. Teguh Soedarto, MP, selaku Rektor UPN “ Veteran” Jawa

Timur

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM. selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “ VETERAN” Jawa Timur. 3. Bapak Dr. Hero Priono. SE, Msi, Ak selaku ketua program studi akuntansi,

skripsi ini.

5. Dra. Erry Andhaniwati, AK, MAK, selaku Dosen Wali penulis di Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak dan ibu Dosen Fakultas Ekonomi, Jurusan Akuntansi Universitas Pembangunan Nasional “ VETERAN” Jawa Timur, yang telah memberikan ilmu serta pengetahuan selama dibangku kuliah.

7. Para auditor yang ada di Kantor Akuntan Publik di Surabaya wilayah timur, terima kasih atas bantuan dan data – data yang diberikan

8. Orang tua tercinta yang telah memberikan doa restu serta dukungan Moril, maupun Finansial sehingga dapat menyelesaikan skripsi ini.

9. Almarhumah Tante Mami yang selalu membantu dalam belajar dan selalu dapat memberikan motivasi.

1.1. Latar belakang masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat penelitian ... 7

BAB II TINJ UAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 8

2.2. Kajian Teori ... 15

2.2.1. Definisi Etika. ... 15

2.2.1.1. Alasan Orang Tidak Beretika ... 19

2.2.2. Definisi Independensi ... 20

2.2.3. Definisi Keahlian ... 23

2.2.4. Definisi Profesionalisme Auditor ... 25

2.2.4.1. Syarat dan Ciri Profesionalisme ... 26

2.2.4.2. Tipe Auditor ... 27

2.2.5. Pengaruh Etika Terhadap Profesionalisme Auditor .. 28

2.2.6. Pengaruh Independensi Terhadap Profesionalisme Auditor ... 30

2.2.7. Pengaruh Keahlian Terhadap Profesionalisme Auditor ... 31

2.3. Kerangka Pikir ... 33

3.1.2. Pengukuran Variabel ... 36

3.2. Populasi dan Sampel ... 38

3.2.1. Populasi ... 38

3.2.2. Sampel ... 40

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Pengumpulan Data ... 41

3.4. Uji Kualitas Data ... 41

3.4.1. Uji Validitas ... 41

3.4.2. Uji Reliabilitas... 42

3.4.3. Uji Normalitas ... 42

3.5. Uji Asumsi Klasik ... 43

3.5.2. Uji Heteroskedasitas ... 43

3.5.3. Uji Autokorelasi ... 44

3.6. Teknik Analisis ... 45

3.7. Uji Hipotesis ... 45

3.7.1. Uji F ... 45

3.7.2. Uji T ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 48

4.3. Pengujian Kualitas Data ... 57

4.3.1. Uji Validitas ... 57

4.3.2. Uji Reliabilitas ... 60

4.3.3. Uji Normalitas ... 61

4.4. Uji Asumsi Klasik ... 62

4.4.1. Uji Multikolinieritas ... 62

4.4.2. Uji Heteroskedasitas ... 63

4.5. Analisis Regresi Linier Berganda ... 65

4.5.1. Persamaan Regresi ... 65

4.5.2. Uji Hipotesis ... 66

4.5.2.1. Uji Kesesuaian Model Uji F ... 66

4.5.2.2. Pengujian Hipotesis Uji t ... 67

4.6. Pembahasan Hasil Penelitian ... 68

4.6.1. Perbedaan Dengan Penelitian Terdahulu ... 70

4.7. Keterbatasan Penelitian ... 71

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran ... 74

DAFTAR PUSTAKA

Tabel 4.1 ... 51

Tabel 4.2 ... 52

Tabel 4.3 ... 54

Tabel 4.4 ... 55

Tabel 4.5 ... 57

Tabel 4.6 ... 57

Tabel 4.7 ... 58

Tabel 4.8 ... 59

Tabel 4.9 ... 59

Tabel 4.10 ... 60

Tabel 4.11 ... 61

Tabel 4.12 ... 62

Tabel 4.13 ... 63

Tabel 4.14 ... 64

Tabel 4.15 ... 66

Tabel 4.16 ... 67

Oleh : Nanda Zulfahmi

ABSTRAK

Kualitas audit telah menjadi isu penting bagi profesi akuntan. Banyak kritik dari pemakai laporan keuangan, pemerintah, dan pihak lain yang berkepentingan tentang kualitas jasa audit. Kritik-kritik tersebut memberikan sinyal yang mengindikasikan adanya ketidakpuasan terhadap kualitas jasa yang diberikan profesi akuntan, sehingga banyak tekanan dari pihak luar untuk memonitor pekerjaan dan peningkatan kualitas proses audit.

Dalam penelitian ini jumlah anggota sampel yang digunakan 36 responden dengan 3 variabel bebas yaitu etika (X1), independensi (X2) dan keahlian (X3) serta 1 variabel terikat

yaitu profesionalisme auditor (Y) .Teknik penarikan sampel menggunakan teknik purposive sampling. Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis Regresi Linier Berganda.

Pengukuran yang digunakan dalam variabel bebas dan variabel terikat menggunakan skala interval, sedangkan teknik pengukurannya menggunakan semantic differential.

Penelitian ini menggunakan data primer yang berbentuk kuesioner yang dikirimkan langsung kepada para auditor di Kantor Akuntan Publik di Surabaya Timur. Data yang diperoleh dari instrumen penelitian tersebut kemudian diolah dengan menggunakan Regresi Linier

Berganda sebagai alat ujinya.

Dari hasil analisis diperoleh bahwa etika, independensi dan keahlian secara simultan berpengaruh terhadap profesionalisme auditor. Sedangkan secara parsial variabel etika dan independensi berpengaruh terhadap profesionalisme auditor, tetapi untuk keahlian tidak berpengaruh terhadap profesionalisme auditor.

1.1. Latar Belakang Masalah

Kualitas audit telah menjadi isu penting bagi profesi akuntan. Banyak kritik dari pemakai laporan keuangan, pemerintah dan pihak lain yang berkepentingan tentang kualitas jasa audit. Kritik-kritik tersebut memberikan sinyal yang mengindikasikan adanya ketidakpuasan terhadap kualitas jasa yang diberikan profesi akuntan, sehingga banyak tekanan dari pihak luar untuk memonitor pekerjaan dan peningkatan kualitas proses audit.

Kualitas audit yang baik memerlukan auditor yang menguasai profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan, standar profesi dan standar akuntansi keuangan yang berlaku di Indonesia. Setiap auditor harus mempertahankan integritas dan objektivitas dalam melaksanakan tugasnya dengan bertindak jujur, tegas, tanpa pretensi, sehingga dia dapat bertindak adil tanpa dipengaruhi tekanan atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya. (Khomsiyah dan Indriantoro, 1998 dalam Pamudji, 2009)

dilakukan oleh akuntan publik, akuntan intern, maupun akuntan pemerintah. Pengembangan dan kesadaran etik/moral memainkan peran kunci dalam semua area profesi akuntansi.

Independensi auditor dengan jelas disebutkan didalam kode etika dan didalam norma pemeriksaan akuntan. Independensi harus ditafsirkan sebagai bebas dari bujukan, pengaruh, pengendalian klien atau dari siapa pun juga yang mempunyai kepentingan dengan audit. Jika auditor mengikuti keinginan klien yang berlawanan dengan pertimbangan sendiri, maka pendapat auditor tidak ada artinya.

Perilaku profesional auditor menurut etika profesi dengan sendirinya masuk kedalam tiga bagian umum yang biasa saja tumpang tindih yaitu menyangkut hubungan auditor dengan :

1) Klien

2) Akuntansi lain

3) Masyarakat (Holmes and Burns,1986 : 80)

Profesi akuntan tidak terlepas dari etika bisnis yang mana aktivitasnya melibatkan aktivitas bisnis yang perlu pemahaman dan penerapan etika profesi seorang akuntan serta etika bisnis. (Ludigdo dan Machfoedz, 1999 dalam Nugrahaningsih, 2005)

Akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri mereka sendiri. Akuntan mempunyai tanggung jawab menjadi kompeten dan untuk menjaga integritas dan obyektivitas mereka. Analisis terhadap sikap etis dalam profesi akuntan menunjukkan bahwa akuntan mempunyai kesempatan untuk melakukan tindakan tidak etis dalam profesi mereka. Kesadaran etika dan sikap profesional memegang peran yang sangat besar bagi seorang akuntan. (Louwers et al.dalam Nugrahaningsih, 2005). menjalankan profesinya seorang akuntan secara terus menerus berhadapan dengan dilema etik yang melibatkan pilihan antara nilai-nilai yang bertentangan.

Peristiwa-peristiwa yang terjadi berhubungan dengan etika seorang auditor dapat dilihat di masyarakat, terdapatnya beberapa kasus seperti yang terjadi di jakarta kesembilan Kantor Akuntan Publik, yang berdasarkan laporan Badan Pengawas Keuangan dan Pembangunan (BPKP), diduga telah melakukan kolusi dengan pihak bank yang pernah diauditnya antara tahun 1995-1997.

kenyataannya sehingga akibatnya mayoritas bank-bank yang diaudit tersebut termasuk di antara bank-bank yang dibekukan kegiatan usahanya oleh pemerintah sekitar tahun 1999.

Kasus yang serupa dilakukan oleh auditor KAP Enderson dalam mengaudit Perusahaan Enron, sejarah mencatat bahwa Enron telah melakukan manipulasi terhadap laporan keuangannya dengan berkonspirasi dengan KAP Anderson. Konspirasi ini terutama terjadi karena ketidakindependenan KAP Anderson terhadap Enron, kliennya. Berikut adalah bukti ketidakindependenan tersebut:

1. Mantan Chief Audit Executif Enron (Kepala internal audit) semula adalah partner KAP Andersen yang di tunjuk sebagai akuntan publik perusahaan. 2. Direktur keuangan Enron berasal dari KAP Andersen.

3. Sebagian besar Staf akunting Enron berasal dari KAP Andersen.

Disimpulkan bahwa Enron dan KAP Arthur Andersen sudah melanggar kode etik yang seharusnya menjadi pedoman dalam melaksanakan tugasnya. Mungkin saja pelanggaran tersebut awalnya mendatangkan keuntungan bagi Enron, tetapi akhirnya dapat menjatuhkan kredibilitas bahkan menghancurkan Enron dan KAP Arthur Andersen. Dalam kasus ini, syarat utama auditor profesional, yaitu “Independensi” tidak dilakukan oleh KAP Arthur Andersen. (http://kmukti.blogspot.com)

Hal ini yang menyebabkan sikap profesionalisme auditor diragukan di lingkungan masyarakat, Berdasarkan uraian dan fenomena-fenomena yang dikemukakan diatas peneliti ingin mengetahui pengaruh etika, independensi serta keahlian audit terhadap profesionalisme auditor maka peneliti tertarik membuat penelitian dengan judul :

“Pengaruh Etika, Independensi dan Keahlian Audit Terhadap Profesionalisme Auditor”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas yang telah diuraikan, maka dapat dirumuskan suatu permasalahan sebagai berikut :

Apakah etika, independensi dan keahlian audit berpengaruh terhadap profesionalisme auditor?

1.3 Tujuan Penilitian

Berdasarkan pada rumusan masalah diatas maka tujuan dari penelitian ini adalah sebagai berikut :

1.4 Manfaat Penelitian a. Bagi universitas

Sebagai referensi peneliti lain yang berhubungan dengan permasalahan yang diteliti, serta sebagai Dharma Bakti Perguruan Tinggi Universitas Pembangunan Nasional umumnya dan Fakultas Ekonomi pada khususnya.

b. Bagi peneliti lain

Memperdalam pengetahuan sebagai upaya peningkatan daya pikir dan menambah pengetahuan praktis mengenai auditor khusunya tetang pengaruh etika, independensi dan keahlian audit terhadap profesionalisme.

c. Bagi peniliti

2.1 Hasil Penilitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan pengkajian berkaitan dengan penelitian ini adalah sebagai berikut :

1. Sekar Mayangsari (2003)

a. Judul penelitian :

“Pengaruh keahlian audit dan independensi terhadap pendapat audit : sebuah kuasieksprimen “

b.Permasalahan :

1. apakah terdapat perbedaan pendapat audtor yang ahli dan independen dengan auditor yang hanya memiliki satu karakteristik atau auditor yang sama sekali tidak memiliki kedua karakteristik tersebut?

c. Kesimpulan :

Pendapat auditor yang ahli dan independen berbeda dengan auditor yang hanya memiliki salah satu karakter atau sama sekali tidak mempunyai karakter tersebut.pada kelompok yang ahli dan independen rata – rata pendapat yang diberikan menunjukkan pendapat mereka lebih mengarah kepada lemahnya kelangsungan hidup perusahaan. Sedangkan kelompok pada kelompok yang cenderung memberikanpendapat bahwa perusahaan yang dianalisis memiliki kesulitan dalam kelangsungan hidupnya.padahal seperti sudah disebutkan semula bahwa kasus yang diberikan adalah benar – benar laporan keuangan dari suatu perusahaan yang sudah dilikuidasi. Atau dengan kata lain pendapat auditor yang ahli dan independen cenderung benar di bandingkan ketiga kelompok yang lain.

2. Putri Nugrahaningsih (2005)

a. Judul Penelitian :

b. Permasalahan :

a. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor dengan internal locus of control dan auditor eksternal locus of control?

b. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor senior dan auditor junior?

c. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor pria dengan auditor wanita?

d. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor yang termasuk kategori benevolents dan auditor yang termasuk kategori entitleds?

c. Kesimpulan :

bahwa terdapat perbedaan perilaku etis yang signifikan antara auditor internal locus of control dan auditor external locus of control. Secara statistik, auditor internal locus of control cenderung

Tidak terdapat perbedaan perilaku etis yang signifikan antara auditor pria dan auditor wanita Secara statistik, gender tidak menyebabkan perbedaan perilaku etis yang signifikan.

Terdapat perbedaan perilaku etis yang signifikan antara auditor benevolents dan auditor entitleds. Secara statistik, auditor benevolents cenderung mempunyai perilaku lebih etis daripada auditor entitleds

3. Ginanjar Setyo Basuki (2009) a. Judul Penelitian :

“ Independensi auditor ditinjau dar i hubungan auditor dengan klien,keahlian dan biaya audit “

b. Permasalahan :

a. Apakah hubungan auditor dengan klien mempunyai hubungan yang signifikan terhadap independensi auditor ?

b. Apakah keahlian auditor mempunyai hubungan yang signifikan terhadap independensi auditor ?

c. kesimpulan :

hubungan auditor dengan klien dengan independensi auditor menunjukkan hubungan yang kuat dan signifikan.hal ini hal ini dapat dilihat dari kenyataan bahwa auditor lebih mementingkan hubungannya dengan klien agar ada penugasan berkelanjutan dan tidak mengutamakan independensinya, telah teruji kebenarannya.

Hubungan antara keahlian dengan independensi auditor menunjukkan hubungan yang lemah dan tidak signifikan. Atau tidak teruji kebenarannya

Hubungan antara baya audit dengan independensi auditor menunjukkan hubungan lemah dan signifikan. Telah teruji kebenarannya

4.Nor ma Aditia Pramita (2009) 1.Judul :

“Pengaruh keahlian dan independensi auditor terhadap pendapat auditor “

2.Permasalahan :

3.Kesimpulan :

Dari hasil uji t, variabel keahlian auditor berpengaruh signifikan terhadap pendapat auditor.

Dari hasil uji t, variabel independensi auditor tidak berpengaruh signifkan terhadap pendapat auditor.

5. Bebby Swarakandi Suwasana (2009) a. Judul :

“Pengaruh kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik” b. Permasalahan:

1. Apakah terdapat pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik?

2. Faktor manakah antara kompetensi dan independensi akuntan publik yang lebih dominan mempengaruhi profesionalisme akuntan publik?

c. Kesimpulan :

6. Revi Dwiyanti Supr iyono (2004) a. Judul :

“Pengaruh karakteristik orientasi etika, tingkat komitmen profesi dan tingkat komitmen organisasi terhadap sensitivitas etika auditor pemerintah pada beberapa BUMN di surabaya” b. Permaslahan :

Diduga karakteristik orientasi etika,tingkat komitmen profesi dan tingkat komitmen organisasi berpengaruh terhadap sensitivitas etika auditor” c. Kesimpulan :

1. Bahwa tingkat komitmen profesi , karakteristik orientasi etika dan tingkat komitmen organisasi secara bersama-sama mempunyai pengaruh yang signifikan terhadap sensitivitas etika auditor.

7. Nur ma Kur niasari (2009) d. Judul :

“Pengaruh keahlian Audit dan independensi auditor terhadap pendapat audit pada kantor akuntan publik disurabaya”

e. Permaslahan :

Diduga terdapat pengaruh secara signifikan keahlian audit dan independensi terhadap pendapat audit. f. Kesimpulan :

Bahwa keahlian audit dan independensi auditor berpengaruh signifikan terhadap pendapat auditor sehingga hipotesis penelitian ini terbukti kebenarannya.

2.2 Kajian Teori

Dalam bab ini disajikan beberapa teori atau konsep-konsep yang merupakan dasar utama dari kerangka pikir dalam usaha pencarian cara ilmiah untuk pemecahan masalah yang diajukan dalam penelitian.

2.2.1 Definisi Etika

mempunyai berbagai cara mengungkapkan perangkat prinsip moral atau nilai. (Arens & loebbecke,1996 :71).

Prinsip-prinsip berikut ini berhubungan dengan karakteristik dan nilai-nilai yang sebagian besar dihubungkan dengan perilaku etis.

1.Kejujuran

Bersikap benar, tulus, jernih, langsung, hati terbuka, suci, tidak menipu, tidak mencuri, tidak berbohong, tidak memperdayai, dan tidak melenceng.

2.Integritas

Bersikap berperinsip, terhormat, adil, berani, dan bertindak dengan dorongan penuh; tidak bermuka dua, atau bertindak mengikuti hawa nafsu, atau membenarkan satu filosofi tanpa memperhatikan prinsipnya.

3.Mematuhi janji

Bersikap penuh kepercayaan, memenuhi janji, mematuhi komitmen,berpegang pada surat perjanjian; tidak menginterpretasikan perjanjian secara tidak masuk akal baik dalam hal teknis maupun masalahnya dalam rangka merasionalkan tindakan-tindakan yang menyimpang.

4.Loyalitas

5.Keadilan

Bersikap adil dan pikiran terbuka, berniat menghapus kekeliruan dan kalau memang diperlukan mau mengubah pendirian, menunujukkan komitmen terhadap keadilan, berlaku sama terhadap orang lain, menerima dan bertoleransi terhadap perbedaan, tidak memanfaatkan kesalahan orang lain untuk mendapatkan keuntungan.

6.Kepedulian kepada orang lain

Bersikap peduli, Baik hati, dan berbelas kasihan, berbagi rasa, bersikap memberi, bersikap melayani orang lain; memberi pertolongan jika dibutuhkan dan tidak merugikan orang lain.

7.Menghargai orang lain

Menunjukkan penghargaan atas kemuliaan manusia, personalitas, dan hak setiap orang; bersikap ramah dan wajar memberikan informasi yang dibutuhkan orang lain untuk membuat keputusannya sendiri; tidak merintangi orang lain.

8.Menjadi warga yang bertanggung jawab

Menaati hukum, jika hukum tidak adil proteslah secara terbuka; melaksanakan semua hak-hak dan tanggung jawab demokrasi melalui partisipasi kesadaran sosial dan pelayanan masyarakat.

9.Mencapai yang terbaik

menerima informasi dengan baik, tidak melakukan hal-hal yang tidak berharga; tidak selalu memperhitungkan biaya.

10.Ketanggunggugatan

Bersikap bertanggung jawab, menerima tanggung jawab pengambilan keputusan, memahami lebih dulu konsekuensi tindakann dan dalm memberikan contoh kepada orang lain. Secara etis individu akan menghindari hasil kerja yang tidak memadai dan mengambil tindakan yang diperlukan untuk mencegah perilaku yang tidak memadai.

Etika juga dapat di artikan sebagai serangkaian prinsip atau nilai-nilai moral yang berkaitan dengan tindakan seseorang terhadap orang lain.teori etika telah menjadi subyek yang menarik dari sejumlah filosof. Adapun teori-teori etika menurut beberapa filosof,anatara lain : (Muawanah, 2000 : 10-11 dalam Supriyono , 2004 : 14-15 )

1.Teori Socrates

Socrates mendasarkan teori etiknya pada knowledge (pengetahuan) dan menekankan perannya dalam memberikan petunjuk praktis. Salah satu tesis utamanya adalah knowledge is virtue yang berarti bahwa dengan mengetahui apa yang baik, seseorang akan menjadi atau berperilaku baik.

2. Teori Hume

dilakukan menurut aturan perilaku. Aturan perilaku tersebut, bisa tidak menunjukkan praktik yang sesungguhnya dilakukan.

3. Teori John Locke

John Locke berbeda dalam mengembangkan teori etika ini. Ia menolak pendapat bahwa perilaku etik merupakan pembawaan lahir. Menurutnya perilaku etik dapat diperoleh melalui persepsi dan konsepsi atas hukum yang harus dipertimbangkan.

Jadi, moral yang baik atau buruk merupakan kesesuaian atau ketidaksesuaian tindakan dengan hukum yang berlaku.

2.2.1.1. Alasan or ang tidak beretika

Menurut arens & Loebbecke (1996:73) masing-masing orang menentukan apa yang dianggap tidak beretika, baik untuk diri sendiri maupun orang lain. Penting untuk memahami mengapa orang bertindak tidak beretika menurut kita. Terdapat dua alasan utama mengapa orang bertindak tidak beretika:

1. Standar etika seseorang berbeda dari masyarakat umum

2.2.2 Definisi Independensi

Standar profesional akuntan publik mengharuskan auditor dalam audit laporan keuangan historis harus memiliki sikap independesi. Dalam PSA No. 04 SA seksi 220 Independensi artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum . auditor mengakui untuk jujur tidak hanya untuk manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas laporan auditor independen, seperti calon-calon pemilik dan kreditur.

Kepercayaan masyarakat umum atas independensi sikap auditor independen sangat penting bagi perkembangan profesi akuntan publik. Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa sikap independensi auditor ternyata berkurang. (Basuki, 2009)

Profesi akuntan publik telah menetapkan dalam kode etik akuntan indonesia, agar para akuntan publik menjaga dirinya dari kehilangan persepsi independensi dari masyarakat. Karena independensi secara intrinsik merupakan masalah mutu pribadi, bukan merupakan suatu aturan yang dirumuskan untuk dapat diuji secara objektif.

Kenyataan auditor seringkali menemui kesulitan dalam mempertahankan sikap mental independen,keadaan yang seringkali mengganggu sikap mental independen auditor adalah sebagai berikut:

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk memuaskan keinginan kliennya

3. Mempertahankan sikap mental independen seringkali dapat menyebabkan lepasnya klien. (Mulyadi,1998: 26)

Holmes dan Overmyer (1982:80) dalam Ridwan (2009) menjelaskan independen sebagai bebas dari bujukan, pengaruh atau pengendalian dari pihak klien. Sikap independen berarti mampu bertindak jujur dan objektif baik dalam kenyataan (in fact) maupun penampilan (in apperance)

Mulyadi dan Kanaka (1998:25) menjelaskan bahwa indpendensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain, independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan opininya.

Oleh karena itu, auditor selain harus benar-benar independen, ia masih juga harus menimbulkan persepsi dikalangan masyarakat bahwa ia benar-benar independen.

Independen auditor mempunyai tiga aspek, yaitu :

1. Independen dalam diri auditor yang berupa kejujuran dalam diri auditor dalam mempertimbangkan berbagai fakta yang ditemuinya dalam auditnya.aspek independensi ini disebut dengan istilah independensi dalam kenyataan atau indpendence in fact.

2. Independen ditinjau dari sudut pandang pihak lain yang mengetahui informasi yang bersangkutan dengan diri auditor. Aspek ini disebut dengan istilah independen dalam penampilan atau perceived independence atau independen in appearance.

3. Independen dipandang dari sudut keahliannya seseorang dapat mempertimbangkan fakta dengan baik jika ia mempunyai keahlian mengenai audit atas fakta tersebut. Keahlian auditor menentukan independen atau tidaknya auditor tersebut dalam memprtimbangkan fakta yang diauditnya.

2.2.3 Definisi keahlian

Keahlian audit menurut Hiro Tugiman (1995:21) dalam Kurniasari (2009:16) adalah keahlian pemeriksaan internal dalam menerapkan berbagai standar,prosedur dan teknik pemeriksaan yang diperlukan dalam melaksanakan pemeriksaan.

Keahlian audit sendiri juga berarti kemampuan dalam menerapkan pengetahuan pada persoalan tersebut tanpa perlu belajar kembali secara luas dan bantuan yang berarti dari pihak lain.

Menurut Abdulmohammadin, Searfos dan Shanteau (1992) dalam Kurniasari (2009:16) memberikan suatu rangka untuk menganalisis keahlian seorang auditor kedalam lima karakteristik:

1. Komponen pengetahuan

Merupakan komponen penting dalam suatu keahlian. Komponen pengetahuan meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur-prosedur, proses dan pengalaman .

2. Ciri-ciri psikologis

Merupakan komponen ciri-ciri psikologis seperti kemampuan dalam komunikasi, kreatifitas, bekerjasama dengan orang lain, dan kepercayaan. 3. Kemampuan berpikir

4. Strategi penentu keputusan

Dinilai baik formal maupun informal yang akan membantu dalam membuat keputusan yang sistematis dan membantu keahlian didalam mengatasi keterbatasan manusia

5. Analisis tugas

Hal ini banyak dipengaruhi oleh pengalaman-pengalaman audit dan analisis tugas ini akan mempunyai pengaruh terhadap penentu keputusan.

Kompetensi dapat didefinisikan sebagai keahlian audit yang dimiliki seorang untuk mencapai tujun audit dengan baik. Kemampuan berpikir,yaitu kemampuan untuk mengumpulkan, mengolah dan menganalisa informasi. Karakteristik kemampuan berpikir adalah kemampuan beradaptasi dengan situasi yang baru dan ambisius serta kemampuan untuk mengabaikan atau menyaring informasi – informasi yang tidak relevan. kompetensi sendiri melibatkan proses berkesinambungan antara pendidikan, pelatihan dan pengalaman.

Kesimpulan yang dapat diambil dari pengertian keahlian audit adalah seorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subyek yang diperoleh dari pelatihan atau pengalaman di bidang audit.

2.2.4 Definisi Pr ofesionalisme Auditor

Menurut Arens & Loebbecke (1996: 1) Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang telah ditetapkan. Sedangkan arti Auditor sendiri adalah seseorang yang melakukan audit.

Profesi auditor adalah profesi yang didasarkan kepada public trust, masyarakat sangat berharap para auditor akan melakukan tugasnya dengan sunguh-sunguh dan menggunakan seluruh pengetahuan teknis yang dipersyaratkan kepadanya secara optimal. Oleh karena itu auditor dituntut untuk bisa bersikap dan bertindak profesional dalam segala tindakannya.

profesional, akuntan publik mengakui tanggung jawabnya terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi, termasuk untuk berperilaku yang terhormat, sekalipun ini berarti pengorbanan pribadi.

Menurut kamus besar bahasa indonesia (1996:789) profesionalisme adalah mutu, kualitas dan tindak-tanduk yang merupakan arti suatu profesi atau orang yang profesional. Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (keterampilan, kejujuran dan sebagainya) tertentu dan profesional adalah: (1) bersangkutan dengan profesi; (2) memerlukan kepandaian khusus dalam menjalankannya; (3) mengharuskan adanya pembayaran untuk melakukan (lawan amatir).

Dapat disimpulkan bahwa Profesionalisme Auditor adalah mutu, kualitas dan tindak-tanduk seseorang yang melakukan pekerjaan dalam bidang pemeriksaan laporan keuangan yang memerlukan pendidikan keahlian tertentu dalam menjalankannya.

2.2.4.1. Syar at dan Ciri Profesionalisme

Adapun syarat dan ciri tertentu dari profesi menurut Regar (1993:8) dalam Suwasana. (2009 : 24) antara lain :

1. Pengetahuan yang diperlukan diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijasah keahlian dan memiliki kewewnangan dalam keahliaannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yaitu tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang bermutu dengan balas jasa yang setimpal.

2.2.4.2. Tipe Auditor 1. Auditor Independen

Auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh klien

2. Auditor Pemerintah

oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. 3. Auditor Intern

Auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swata) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi. (mulyadi 1996 : 27-28)

2.2.5 Pengaruh Etika Dengan Profesionalisme Auditor

Menurut Holmes & Burns (1988: 72) terdapat kode etika profesi yang bersifat pemisah terhadap setiap anggota lembaga. Kode itu terdiri dari empat bagian yaitu:

1. Konsep etika profesi,

Menitik beratkan falsafah independensi, integritas, obyektivitas, kompetensi, standar teknis, dan tanggung jawab terhadap klien dan teman sejawat.

2. Kaidah perilaku

Merupakan norma etis yang wajib dipatuhi dan sudah disetujui 3. Tafsiran kaidah perilaku

Sudah diterima oleh komite eksekutif divisi etika profesi AICPA,sesudah diserahkan lebih dulu kepada dewan akuntansi negara bagian.

4. Ketetapan etis

Keputusan-keputusan yang dikeluarkan oleh komite eksekutif divisi etika profesi,keputusan ini memberi penjelasan tentang penerapan kaidah pelaksanaan dan tafsiran terhadap situasi atau kasus tertentu yang melibatkan etika profesi

Berdasarkan kode etik akuntan indonesia untuk mengatur para anggotanya .kode etik akuntan dibagi menjadi 3 bagian (Mulyadi,1992:45) :

1.kode etik profesi akuntan secara umum

Diketahui riset tahun 1963 dan 1969 kohlberg mengemukakan teori pengembangan moral kognitif (cognitive moral development). Menurut prospektif pengembangan moral kognitif, kapasitas moral individu menjadi lebih shophisticated dan komplek jika individu tersebut mendapatkan tambahan struktur moral kognitif pada setiap peningkatan level pertumbuhan perkembangan moral. Pertumbuhan eksternal berdasar dari rewards dan punishment yang diberikan, sedangkan pertumbuhan internal mengarah pada Principle dan Universal Fairness Kohlberg, (1969) dalam Basuki (2009:21)

Jadi besar atau kecilnya pemberian rewards atau fee dari klien kepada auditor dapat merusak moral dan perilaku etis auditor dalam hal profesionalisme.

Berdasarkan penjelasan diatas etika memiliki pengaruh yang signifikan terhadap profesionalisme auditor karena pekerjaan auditor tidak lepas dari hubungan dengan masyarakat.

2.2.2 Pengaruh Independensi Terhadap Profesionalisme Auditor

Independensi juga merupakan aspek yang penting dalam profesi sebagai seorang auditor karena auditor tidak dapat memberikan pendapat yang obyektif jika ia tidak independen. Meskipun auditor memiliki kemampuan teknis yang cukup, masyarakat tidak akan percaya jika mereka tidak independen.

Penelitian tentang independensi yang berkaitan dengan proses pembuatan laporan yang dilakukan oleh seseorang yang independen merupakan suatu penelitian yang banyak berhubungan dengan integritas dan keobjektifannya dalam tugas profesionalnya.

Berdasarkan keterangan yang telah disebutkan sebelumnya,nampak bahwa sikap independensi merupakan suatu faktor yang berpengaruh dalam profesionalisme sebagai seorang auditor.karena sikap independensi adalah salah satu sikap yang wajib dimiliki auditor untuk menyandang status profesional.

2.2.3 Pengaruh Keahlian Terhadap Profesionalisme Auditor

Menurut John O. Miller dalam bukunya Training for profesion di kutip dari Basuki (2009:20) menyebutkan ciri profesi sebagai berikut :

1. Para anggota memiliki pengetahuan dan keahlian yang diperolehnya dalam latihan akademik pada lembaga perguruan tinggi.

2. Para anggota mempertahankan suatu standar etik yang tinggi berdasarkan otonomi dan kebebasan

3. Para anggota termasuk dalam suatu ikatan yang dibentuk untuk melindungi dan memperhatikan kepentingan anggota dan ikatan tadi mempergunakan standar etik untuk melindungi masyarakat.

4. Para anggotanya dalam memberikan jasa dalam masyrakat umum, dapat bekerja sendiri sebagai akuntan public atau sebagai pegawai pada suatu kantor akuntan publik.

Seorang auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman-pengalaman yang selanjutnya dalm praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus cukup mencakup aspek teknis maupun pendidikan umum (IAI,SA seksi 210:210.1)

2.3Kerangka Pikir

Berdasarkan uraian diatas tentang etika, independensi, keahlian audit serta profesionalisme auditor, dapat dibuat kerangka pikir yang berkaitan dengan penelitian ini untuk mengetahui pengaruh etika, independensi dan keahlian audit terhadap profesionalisme auditor. Teknik analisis data yang digunakan adalah regresi linier berganda sebagai berikut :

Uji statistik Regresi linier berganda

2.4 Hipotesis

Berdasarkan dari rumusan masalah, landasan teori dan kerangka pikir diatas, maka dapatlah disusun hipotesis dari Pengaruh Etika, Independensi dan Keahlian audit terhadap profesionalisme auditor sebagai berikut :

“Diduga bahwa terdapat pengaruh Etika, Independensi dan keahlian audit terhadap profesionalisme auditor”

Etika (X1)

Independensi (X2)

Keahlian (X3)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan suatu pengukuran variabel yang berisi pernyataan tentang pengoperasian atau pendefinisian konsep penelitian menjadi variabel penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Etika (X1)

2. Independensi (X2) 3. Keahlian (X3)

4. Profesionalisme auditor (Y)

Etika, Independensi dan keahlian sebagai variabel bebas dan profesionalisme auditor sebagai variabel terikat.

3.1.1. Definisi operasional

1. Etika (X1)

hubungan yang kuat terhadap penilaian masyarakat. (di kembangkan dari Ridwan, 2009)

2. Independensi (X2)

Sikap yang tidak mudah terpengaruh dengan demikian tidak dibenarkan memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, penyusunan laporan audit dan menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. (di kembangkan dari Basuki, 2009)

3. Keahlian (X3)

Auditor sebagai orang dengan Kemampuan dalam menerapkan pengetahuan pada sebuah persoalan tanpa perlu belajar kembali secara luas dan tanpa bantuan yang berarti dari pihak lain harus telah menjalani pendidikan dan pelatihan teknis yang cukup dalam praktik akuntansi dan teknik auditing. (di kembangkan dari Basuki, 2009)

4. Profesionalisme auditor (Y)

3.1.2. Pengukuran variabel

a. Varibel bebas 1. Etika (X1)

Pengukuran yang dipakai dalam variabel bebas ini untuk menunjukkan hubungannya dengan variabel terikat menggunakan skala interval, sedangkan teknik pengukurannya menggunakan Semantic Diffrential.(Umar,2003 : 69)

Responden diminta untuk menyampaikan pernyataan dengan memilih satu nilai dari 5 skala dimana :

1. Skala 1 adalah (sangat tidak setuju) 2. Skala 2 adalah (tidak setuju)

3. Skala 3 adalah (tidak berpendapat) 4. Skala 4 adalah (setuju)

5. Skala 5 adalah (sangat setuju) 2. Independensi (X2)

Pengukuran yang dipakai dalam variabel bebas ini menggunakan skala interval, sedangkan teknik pengukurannya menggunakan Semantic Diffrential.(Umar,2003 : 69)

Responden diminta untuk menyampaikan pernyataan dengan memilih satu nilai dari 5 skala dimana :

1. Skala 1 adalah (sangat tidak setuju) 2. Skala 2 adalah (tidak setuju)

4. Skala 4 adalah (setuju) 5. Skala 5 adalah (sangat setuju) 3. Keahlian (X3)

Pengukuran yang dipakai dalam variabel bebas ini menggunakan skala interval, sedangkan teknik pengukurannya menggunakan Semantic Diffrential. (Umar 2003 : 69)

Dimana responden diminta untuk menyampaikan pernyataan dengan memilih satu nilai dari 5 skala dimana :

1. Skala 1 adalah (sangat tidak setuju) 2. Skala 2 adalah (tidak setuju)

3. Skala 3 adalah (tidak berpendapat) 4. Skala 4 adalah (setuju)

5. Skala 5 adalah (sangat setuju) b. Variabel terikat

1. Pr ofesionalisme Auditor (Y)

Pengukuran yang dipakai dalam variabel bebas ini menggunakan skala interval, sedangkan teknik pengukurannya menggunakan Semantic Diffrential.(Umar 2003 : 69)

Dimana responden diminta untuk menyampaikan pernyataan dengan memilih satu nilai dari 5 skala dimana :

1. Skala 1 adalah (sangat tidak setuju) 2. Skala 2 adalah (tidak setuju)

4. Skala 4 adalah (setuju) 5. Skala 5 adalah (sangat setuju)

3.2. Populasi dan sampel 3.2.1. Populasi

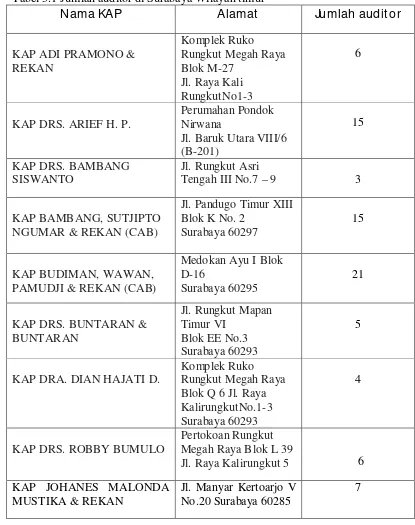

Tabel 3.1 Jumlah auditor di Surabaya Wilayah timur

Jl. Raya Kalirungkut 5 6 KAP JOHANES MALONDA

MUSTIKA & REKAN

Jl. Manyar Kertoarjo V No.20 Surabaya 60285

3.2.2. Sampel

Sampel merupakan bagian dari populasi. Objek yang digunakan adalah auditor sebagai unit analisis. Pengambilan sampel mengunakan sampling purposive yaitu teknik penentuan sampel dengan pertimbangan tertentu. (sugiyono,2012: 85). dan dalam penelitian ini peneliti hanya mencakup auditor yang bekerja 8 KAP di wilayah Surabaya timur karena 1 KAP tidak berkenan dipilih menjadi responden, auditor yang menjadi responden memiliki kriteria sebagai berikut:

1. Auditor yang masih bekerja di 8 KAP tersebut.

2. Auditor yang telah bekerja 3 tahun atau lebih dari 3 tahun.

Sample dalam penelitian ini mencakup 40 auditor yang berada di wilayah Surabaya timur.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

3.3.2. Pengumpulan data

Pengumpulan data dalam penelitian ini adalah sebagai berikut : 1. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian diberikan nilai. Kuesioner tersebut dibagikan kepihak yang berkepentingan secara langsung berhubungan dengan masalah yang diteliti dalam hal ini adalah Auditor pada kantor Akuntan Publik di Surabaya.

2. Studi Kepustakaan

Studi kepustakaan ini bertujuan untuk memperoleh data-data yang mendukung penyusunan landasan teori dan permasalahannya melalui literature yang berhubungan dengan penelitian.

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukuran itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat dilihat dari kolom corrected item total correlation (rhitung). Koefisien masing – masing item kemudian

berarti pernyataan valid dan sebaliknya jika nilai rhitung < 0,30 berarti

pernyataan tidak valid (Azwar, 2010 : 158).

3.4.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahu apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Hasil pengukuran tetap konsisten bia dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama.

Penelitian ini uji reliabilitasnya dilakukan melalui pendekatan pengukuran reliabilitas konsistensi internal dengan cara cronbach alpha yaitu membandingkan antara koefisien alpha dengan standar alpha.kriteria pengujian sebagi berikut:

a. Jika nilai alpha > 0,60 berarti pertanyaan reliabel b. Jika nilai alpha ≤ 0,60 berarti pertanyaan tidak reliabel

(imam ghozali, 2006: 41)

3.4.3. Uji Nor malitas

Menurut Sumarsono (2004;40) uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogrov Smirnov.

b. Nilai probabilitasn < 0,05 berarti data tersebut tidak berdistribusi normal.

3.5. Uji Asumsi Klasik 3.5.1. Uji Multikolineritas

Menurut Ghozali (2006:95) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantar variabel independen.

Multikolonieritas dapat dilihat dari nilai tolerance dan nilai variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independent lainnya. Jadi nilai tolerance yang sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF .10. apabila VIF > 10, maka hal ini berarti terdapat Multikolinieritas pada persamaan linier setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolelir (Ghozali, 2006:96).

3.5.2. Uji Heteroskedastisitas

pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2006:125).

Menutut Santoso (2002 : 301), untuk mendeteksi adanya heterokedastisitas adalah :

Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.5.3. Uji Autokolerasi

Menurut Ghozali (2006:99) uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya).

Untuk uji asumsi klasik yang mendeteksi adanya autokorelasi tidak dilakukan karena gejala autokorelasi tersebut biasanya terjadi pada data time series (data runtut waktu), sedangkan data yang digunakan dalam penelitian ini adalah data cross section (silang waktu).

3.6. Teknik Analisis

Y = β0 + β1 X1 + β2 X2 + β3 X3+….. + ui

(Gujarati, 1995:130) Keterangan :

Y = Profesionalisme auditor X1 = Etika

X2 = Independensi X3 = Keahlian

β0 = Konstanta

β1 = Koefisien Regresi Variabel X1 β2 = Koefisien Regresi Variabel X2

β3 = Koefisien Regresi Variabel X3

ui = Faktor Kesalahan Baku

3.7. Uji Hipotesis 3.7.1. Uji F

1. Uji F dengan prosedur sebagai berikut :

H o: β1 = β2 = β3 = 0 (Model regresi tidak cocok)

H1: β1 = β2 = β3 ≠ 0 (Model regresi cocok)

2. Dalam penelitian ini menggunakan tingkat signifikan 0,05 dengan derajat kebebasan (n-k), dimana n = jumlah pengamatan, k = jumlah variabel.

3. Dengan F hitung sebesar. F hit = R² /(K – 1)

(1 – R²)/(n – k) Keterangan:

F hitung = hasil perhitungan R² = koefisien determinan n = jumlah variabel independen k = jumlah variabel bebas

4. Kriteria pengujian adalah sebagai berikut :

a. Apabila nilai probabilitas > 0,05 Ho diterima dan Hi ditolak. b. Apabila nilai probabilitas < 0,05 Ho ditolak dan Hi diterima.

3.7.2 Uji t

1. Ho : βj = 0 (tidak terdapat pengaruh secara signifikan secara signifikan

secara parsial X1 atau X2 atau X3 terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k – 1), dengan n = jumlah pengamatan dan k = jumlah variabel. 3. Kriteria pengujian adalah sebagai berikut :

a. Apabila tingkat signifikan (P Value) ≥ 0,05 , Ho diterima dan Ha ditolak, yang artinya variabel profesionalisme auditor secara parsial tidak mempunyai pengaruh terhadap variabel dependen

b. Apabila tingkat signifikan (P value) ≤ 0,05 Ho ditolak dan Ha diterima, yang artinya variabel profesionalisme auditor secara parsial

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Berdirinya Akuntan Publik

Profesi akuntan di Indonesia telah ada seiring dengan keluarnya lulusan petama dalam pendidikan akuntan pada tahun 1957. Akuntan merupakan suatu gelar profesi yang dilindungi oleh UU No. 34 tahun 1954, didalamnya terdapat hal – hal yang perlu di ketahui diantaranya seperti :

• Akuntan tersebut harus lulusan Fakultas Ekonomi Perguruan Tinggi Negeri atau mempunyai ijasah yang disamakan

• Akuntan tersebut harus terdaftar dalam register Negara yang

diselenggarakan oleh Departemen Keuangan dan memperoleh ijin menggunakan gelar akuntan dari departemen tersebut.

4.1.2. Fungsi Akuntan

Akuntan merupakan bagian dari proses pasar dan kegiatan pasar modal. Akuntan diharapkan dapat menjadi penengah antara investor atau calon investor dengan perusahaan.

Investor atau calon investor ini merupakan sebagian dari masyarakat luas yang memerlukan informasi mengenai perusahaan dan fungsi akuntan disini adalah untuk memberikan pernyataan bahwa informasi disediakan oleh pihak perusahaan adalah benar atau tidak menyesatkan investor atau calon investor. Dengan cara memeriksa laporan keuangan, akuntan menambah krediabilitas (kepercayaan) terhadap laporan keuang tersebut. Laporan keuangan tersebut dianggap layak karena telah diperiksa oleh orang yang ahli dan profesional, serta kedudukannya tidak memihak.

4.1.3. Ketentuan dan Peraturan

Pemberian ijin praktek kepada akuntan publik di Indonesia dikeluarkan Pemerintah pada tahun 1986, yang dituangkan dalam Kep. MenKeu R.I. No. 768/KMK.011/1986 tentang akuntan publik. Dalam surat keputusan tersebut terdapat persyaratan – persyaratan yang harus dipenuhi adalah sebagai berikut :

1. Memiliki ijasah akuntan sebagaimana diatur UU No.34 tahun 1954 serta serta memiliki regiter negara.

3. Telah menyelesaikan wajib kerja sarjana sesuai dengan peraturan

perundang undangan yang berlaku tanpa cacat, atau dinyatakan bebas dari kewajiban wajib kerja sarjana.

4. Memiliki surat keterangan dari pimpinan Instansi, badan usaha yang berwenang, yang menyatakan bahwa yang bersangkutan telah menjalani ikatan dinas tanpa cacat apabila yang bersangkutan telah menjalani ikatan dinas tanpa cacat apabila yang bersangkutan bekerja atas dasar iktan dinas. 5. Telah mempunyai pengalaman kerja paling sedikit 3 tahun sebagai

akuntan denga reputasi baik di bidang pemeriksaan akuntan, hal ini dibuktikan dengan surat dari pimpinan kantor akuntan publik, atau BPKB dalam hal pengalaman kerja diperoleh dalam lingkungan pemerintah atau BUMN.

6. Tidak merangkap sebagai pegawai instansi Pemerintah atau pimpinan atau karyawan Badan Usaha Milik Negara atau daerah maupun swasta,

ketentuan ini tidak berlaku bagi akuntan publik yang merangkap sebagai dosen tetap pada perguruan tinggi negeri atau perguruan tinggi swasta dan atau sebagai pimpinan pada suatu usaha konsultasi manajemen.

7. Anggota IAI

8. Memiliki nomor pokok wajib pajak

4.2. Deskr ipsi Hasil Penelitian

kuesioner yang dikirimkan tersebut berhasil di kumpulkan kembali oleh peneliti sebanyak 36 kuesioner kemudian peneliti melakukan tabulasi jawaban. Adapun hasil tabulasi jawaban responden terhadap indikator penelitian yang diajukan diperoleh distribusi frekuensi jawaban responden sebagai berikut :

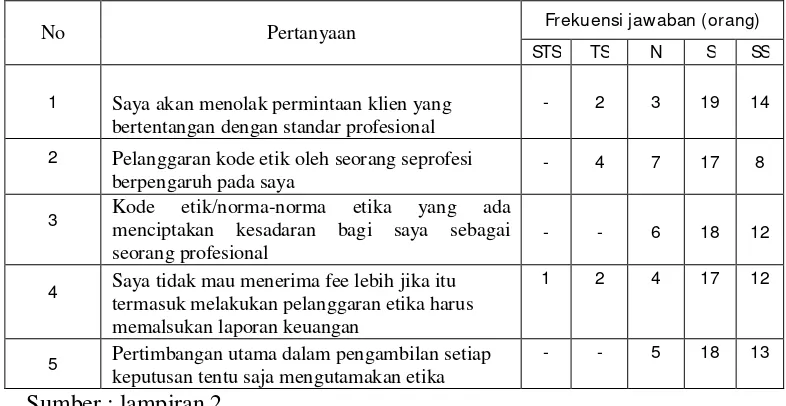

Tabel 4.1 : Distribusi frekuensi jawaban responden tentang “Etika“ (X1)

No Pertanyaan Frekuensi jaw aban (orang)

STS TS N S SS

1 Saya akan menolak permintaan klien yang bertentangan dengan standar profesional

- 2 3 19 14

2 Pelanggaran kode etik oleh seorang seprofesi berpengaruh pada saya

- 4 7 17 8

3 Kode etik/norma-norma etika yang ada menciptakan kesadaran bagi saya sebagai seorang profesional

- - 6 18 12

4 Saya tidak mau menerima fee lebih jika itu termasuk melakukan pelanggaran etika harus memalsukan laporan keuangan

1 2 4 17 12

5 Pertimbangan utama dalam pengambilan setiap keputusan tentu saja mengutamakan etika

- - 5 18 13

Sumber : lampiran 2

Berdasarkan tabel 4.1. diatas dapat diketahui :

1. Pada item nomor 1 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa auditor akan menolak permintaan klien yang bertentangan dengan standar profesional.

3. Pada item nomor 3 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa kode etik/norma-norma etika yang ada menciptakan kesadaran bagi auditor sebagai seorang profesional.

4. Pada item nomor 4 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa auditor tidak mau menerima fee lebih jika itu termasuk melakukan pelanggaran etika harus memalsukan laporan keuangan.

5. Pada item nomor 5 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa pertimbangan utama dalam pengambilan setiap keputusan tentu saja mengutamakan etika.

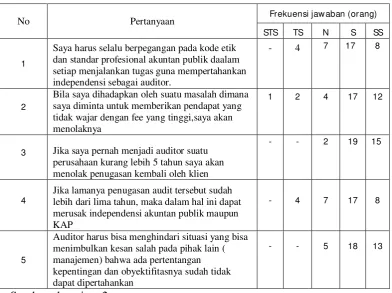

Tabel 4.2 : Distribusi frekuensi jawaban responden tentang “Independensi“ (X2)

No Pertanyaan Frekuensi jaw aban (orang)

STS TS N S SS

1

Saya harus selalu berpegangan pada kode etik dan standar profesional akuntan publik daalam setiap menjalankan tugas guna mempertahankan independensi sebagai auditor.

- 4 7 17 8

2

Bila saya dihadapkan oleh suatu masalah dimana saya diminta untuk memberikan pendapat yang tidak wajar dengan fee yang tinggi,saya akan menolaknya

1 2 4 17 12

3 Jika saya pernah menjadi auditor suatu perusahaan kurang lebih 5 tahun saya akan menolak penugasan kembali oleh klien

- - 2 19 15

4

Jika lamanya penugasan audit tersebut sudah lebih dari lima tahun, maka dalam hal ini dapat merusak independensi akuntan publik maupun KAP

- 4 7 17 8

5

Auditor harus bisa menghindari situasi yang bisa menimbulkan kesan salah pada pihak lain ( manajemen) bahwa ada pertentangan kepentingan dan obyektifitasnya sudah tidak dapat dipertahankan

- - 5 18 13

Berdasarkan tabel 4.2. diatas dapat diketahui :

1. Pada item nomor 1 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa auditor harus selalu berpegangan pada kode etik dan standar profesional akuntan publik dalam setiap menjalankan tugas guna mempertahankan independensi sebagai auditor.

2. Pada item nomor 2 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa bila auditor dihadapkan oleh suatu

masalah dimana auditor diminta untuk memberikan pendapat yang tidak wajar dengan fee yang tinggi,auditor akan menolaknya. 3. Pada item nomor 3 mayoritas jawaban responden adalah setuju hal

ini menunjukkan bahwa jika auditor pernah menjadi auditor suatu perusahaan kurang lebih 5 tahun auditor akan menolak penugasan kembali oleh klien

4. Pada item nomor 4 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa jika lamanya penugasan audit tersebut sudah lebih dari lima tahun, maka dalam hal ini dapat merusak independensi akuntan publik maupun KAP.

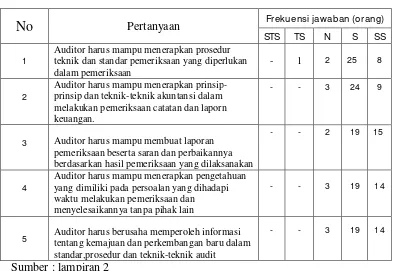

Tabel 4.3 : Distribusi frekuensi jawaban responden tentang “Keahlian“ (X3)

No

Pertanyaan Frekuensi jaw aban (orang)STS TS N S SS 1

Auditor harus mampu menerapkan prosedur teknik dan standar pemeriksaan yang diperlukan dalam pemeriksaan

- 1 2 25 8

2

Auditor harus mampu menerapkan prinsip-prinsip dan teknik-teknik akuntansi dalam melakukan pemeriksaan catatan dan laporn keuangan.

- - 3 24 9

3 Auditor harus mampu membuat laporan pemeriksaan beserta saran dan perbaikannya berdasarkan hasil pemeriksaan yang dilaksanakan

- - 2 19 15

4

Auditor harus mampu menerapkan pengetahuan yang dimiliki pada persoalan yang dihadapi waktu melakukan pemeriksaan dan

menyelesaikannya tanpa pihak lain

- - 3 19 14

5 Auditor harus berusaha memperoleh informasi tentang kemajuan dan perkembangan baru dalam

standar,prosedur dan teknik-teknik audit

- - 3 19 14

Sumber : lampiran 2

Berdasarkan tabel 4.3. diatas dapat diketahui :

1. Pada item nomor 1 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa auditor harus mampu menerapkan

prosedur teknik dan standar pemeriksaan yang diperlukan dalam pemeriksaan.

3. Pada item nomor 3 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa auditor harus mampu membuat laporan pemeriksaan beserta saran dan perbaikannya berdasarkan hasil pemeriksaan yang dilaksanakan.

4. Pada item nomor 4 mayoritas jawaban responden adalah setuju hal ini menunjukkan bahwa auditor harus mampu menerapkan

pengetahuan yang dimiliki pada persoalan yang dihadapi waktu melakukan pemeriksaan dan menyelesaikannya tanpa pihak lain. 5. Pada item nomor 5 mayoritas jawaban responden adalah setuju hal

ini menunjukkan bahwa auditor harus berusaha memperoleh informasi tentang kemajuan dan perkembangan baru dalam standar,prosedur dan teknik-teknik audit.

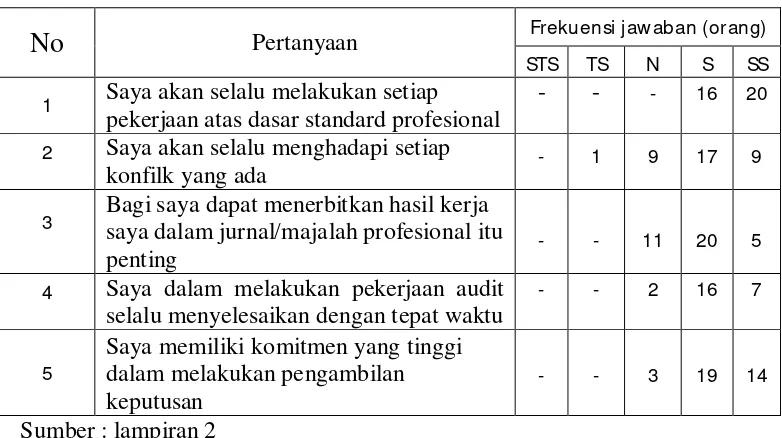

Tabel 4.4 : Distribusi frekuensi jawaban responden tentang “Profesionalisme auditor“ (Y)

No

Pertanyaan Frekuensi jaw aban (orang)STS TS N S SS 1 Saya akan selalu melakukan setiap

pekerjaan atas dasar standard profesional

- - - 16 20 2 Saya akan selalu menghadapi setiap

konfilk yang ada - 1 9 17 9

3 Bagi saya dapat menerbitkan hasil kerja saya dalam jurnal/majalah profesional itu

penting - - 11 20 5

4 Saya dalam melakukan pekerjaan audit selalu menyelesaikan dengan tepat waktu

- - 2 16 7

5

Saya memiliki komitmen yang tinggi dalam melakukan pengambilan keputusan

Berdasarkan tabel 4.4. diatas dapat diketahui :

1. Pada item nomor 1 mayoritas jawaban responden adalah sangat setujuhal ini menunjukkan bahwa auditor akan selalu melakukan setiap pekerjaan atas dasar standard profesional.

2. Pada item nomor 2 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa saya akan selalu menghadapi setiap konfilk yang ada.

3. Pada item nomor 3 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa bagi auditor dapat menerbitkan hasil kerjanya dalam jurnal/majalah profesional itu penting.

4. Pada item nomor 4 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa auditor dalam melakukan pekerjaan audit selalu menyelesaikan dengan tepat waktu.

5. Pada item nomor 5 mayoritas jawaban responden adalah setujuhal ini menunjukkan bahwa auditor memiliki komitmen yang tinggi dalam melakukan pengambilan keputusan.

4.3. Pengujian Kualitas Data 4.3.1. Uji Validitas

dibandingkan dengan nilai rkritis dengan kriteria jika nilai rhitung ≥ 0,30

berarti pernyataan valid dan sebaliknya jika nilai rhitung < 0,30 berarti

pernyataan tidak valid (Azwar, 2010 : 158) 1. Uji Validitas Untuk Variabel Etika (X1)

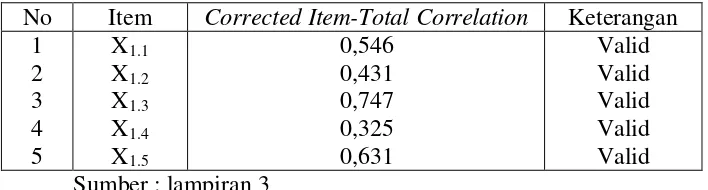

Adapun hasil uji validitas pada variabel etika adalah sebagai berikut : Tabel 4.5 : Hasil Uji Validitas Variabel Etika (X1)

No Item Corrected Item-Total Correlation Keterangan 1 Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari 0,30.

Dengan demikian semua item pertanyaan pada variabel etika adalah valid.

2. Uji Validitas Variabel Independensi (X2)

Adapun hasil uji validitas pada variabel independensi adalah sebagai berikut :

Tabel 4.6 : Hasil Uji Validitas Variabel Independensi (X2)

Berdasarkan tabel 4.6 diatas, dapat dilihat bahwa semua nilai Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari 0,30.

Dengan demikian semua item pertanyaan pada variabel independensi adalah valid.

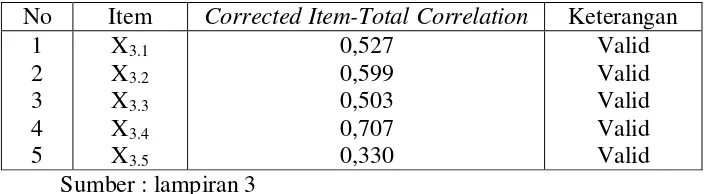

3. Uji Validitas Variabel Keahlian (X2)

Adapun hasil uji validitas pada variabel keahlian adalah sebagai berikut :

Tabel 4.7 : Hasil Uji Validitas Variabel Independensi (X2)

No Item Corrected Item-Total Correlation Keterangan 1 Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari 0,30.

4. Uji Validitas Variabel Pr ofesionalisme auditor (Y)

Adapun hasil uji validitas pada variabel profesionalisme auditor adalah sebagai berikut :

Tabel 4.8 : Uji Validitas Variabel Profesionalisme Auditor (Y)

No Item Corrected Item-Total Correlation Keterangan 1

Berdasarkan hasil uji validitas menunjukkan bahwa item pertanyaan Y1 memiliki nilai corrected item total correlation (rhitung)

kurang dari 0,30 berarti item pernyataan tersebut adalah tidak valid dan tidak diikutsertakan dalam pengujian validitas selanjutnya, sedangkan item pernyataan yang valid akan diujikan kembali.

Tabel 4.9 : hasil pengujian validitas pada variabel profesionalisme auditor (Y) putaran kedua

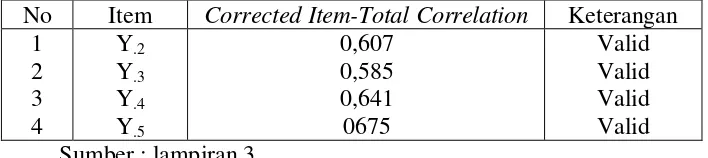

No Item Corrected Item-Total Correlation Keterangan 1

Berdasarkan hasil uji validitas pada variabel profesionalisme auditor (Y) menunjukkan bahwa semua item pertanyaan memiliki nilai corrected item total correlation (rhitung) lebih besar dari 0,30 sehingga

4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Hasil pengukuran tetap konsisten bisa dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama.

Penelitian ini uji reliabilitasnya dilakukan melalui pendekatan pengukuran reliabilitas konsistensi internal dengan cara cronbach alpha yaitu membandingkan antara koefisien alpha dengan standar alpha.kriteria pengujian sebagi berikut:

a. Jika nilai alpha > 0,60 berarti pertanyaan reliabel b. Jika nilai alpha ≤ 0,60 berarti pertanyaan tidak reliabel

(imam ghozali, 2006: 41) Tabel 4.10 : Hasil Reliabilitas

Variabel Penelitian Cronbach alpha Ket. Etika (X1) untuk variabel etika (X1) sebesar 0,746, variabel independensi (X2) sebesar

0,740, variabel keahlian (X3) sebesar 0,760 dan variabel profesionalisme

4.3.3. Uji Normalitas

Menurut Sumarsono (2004;40) uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogrov Smirnov.

Dasar pengambilan keputusannya adalah sebagai berikut : a. Nilai probabilitas > 0,05 berarti data tersebut berdistribusi normal. b. Nilai probabilitasn < 0,05 berarti data tersebut tidak berdistribusi

normal.

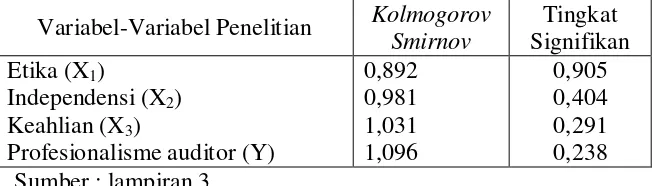

Tabel 4.11 : Hasil Uji Normalitas

Variabel-Variabel Penelitian Kolmogorov

Dari hasil perhitungan dengan menggunakan SPSS 16.0 pada tabel diatas menunjukkan bahwa distribusi data pada variabel etika (X1),

independensi (X2) keahlian (X3) dan profesionalisme auditor (Y) adalah

4.4. Uji Asumsi Klasik

persamaan regresi linier harus bersifat BLUE (Best Linier Unbiased Estimator) yang artinya pengambilan keputusan Uji F dan Uji t tidak boleh

bias (sesuai dengan tujuan).

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas dan heteroskedastisitas.

4.4.1. Multikolinieritas

Uji multikolinieritas digunakan untuk menunjukkan adanya hubungan linier antara variabel – variabel bebas dalam suatu model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Apabila VIF > 10, maka hal ini berarti terdapat multikolinieritas pada persamaan linier. (Ghozali, 2006 : 95)

Adapun besaran VIF dari masing – masing variabel bebas adalah sebagai berikut :

Tabel 4.12 : Hasil Nilai VIF (Variance Inflation Factor)

No. Variabel Bebas Nilai VIF

Berdasarkan tabel 4.12 diatas, dapat disimpulkan bahwa antara variabel bebas yaitu variabel etika (X1), variabel independensi (X2),

nilai VIF pada variabel etika (X1) adalah sebesar 6,229, pada variabel

independensi (X2) adalah sebesar 5,834 dan variabel keahlian adalah

sebesar 1,605 yang berarti nilai VIF < 10, sehingga dapat dikatakan tidak terjadi multikolinieritas. Dengan demikian, dapat disimpulkan bahwa asumsi tidak terjadi multikolinieritas pada variabel bebas penelitian ini dapat dipenuhi.

4.4.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2006:125).

Menutut Santoso (2002 : 301), untuk mendeteksi adanya heterokedastisitas adalah :

Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

Tabel 4.13 : Hasil Uji Rank Spearman

Berdasarkan tabel diatas, dapat dijelaskan bahwa tingkat signifikansi korelasi Rank Spearman pada variabel etika (X1), variabel

independensi (X2) dan variabel keahlian (X3) lebih besar dari 5% (sig

> 5%). Hal ini menunjukkan tidak adanya heteroskedastisitas antara variabel bebas dengan residualnya.

4.5. Analisis Regresi Linier Berganda 4.5.1. Persamaan Regresi

Persamaan regresi linier berganda yang dihasilkan adalah sebagai berikut :

Tabel 4.14 : Persamaan Regresi Linier Berganda

Model Koefisien Regresi

Konstanta Etika (X1)

Pelatihan (X2)

Keahlian (X3)

10,632 0,867 -0,740

0.135 Sumber lampiran 3

Berdasarkan tabel 4.11 diperoleh persamaan regresi sebagai berikut:

Y = 10,632 + 0,867 X1 – 0,740 X2 + 0,135 X3

Adapun penjelasan persamaan regresi linier berganda sebagai berikut :

β0 = Konstanta = 10,632 artinya nilai dari profesionalisme auditor (Y)

β1 = Koefisien regresi X1 = 0,867 artinya jika variabel etika (X1) naik satu

satuan, maka profesionalisme auditor (Y) akan naik sebesar 0,867 dengan asumsi variabel independensi (X2) dan keahlian (X3) adalah konstan. β2 = Koefisien regresi X2 = - 0,740 artinya jika variabel independensi (X2)

naik satu satuan, maka profesionalisme akan menurun 0,740, dengan asumsi variabel X1 dan Variabel X2 adalah konstan.

β3 = Koefisien regresi untuk X3 = 0,135 artinya jika variabel keahlian

(X3) naik satu satuan, maka profesionalisme auditor akan naik sebesar 0,382 dengan asumsi variabel etika (X1) dan variabel independensi (X2) adalah konstan.

4.5.2. Uji Hipotesis

4.5.2.1. Uji Kesesuaian Model F

Uji F dapat digunakan untuk mengetahui apakah model yang dihasilkan adalah cocok atau sesuai untuk mengetahui pengaruh etika (X1),

independensi (X2) dan keahlian (X3) terhadap profesionalisme auditor (Y).

Hasil pengujian hipotesis kesesuaian model analisis pengaruh variabel etika (X1), variabel independensi (X2) dan variabel keahlian (X3)