ABSTRAK

ANALISIS PEMILIHAN ACCOUNTING SOFTWARE PACKAGES (Accurate Accounting Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, dan AccPac Simply Accounting versi 9.0)

Stephen Arthadana Prasetya NIM: 032114141 Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk memberikan gambaran mengenai berbagai program akuntansi berdasarkan kriteria program akuntansi yang berkualitas (keandalannya, kelengkapannya, keluwesannya, kemudahan penggunaan, kemudahan pemeliharaan, konsistensi, kualitas dan kejelasan laporan, keamanan, support quality) dengan harapan peneliti dapat membantu perusahaan-perusahaan komersil yang akan memulai sistem akuntansi secara komputerisasi dalam menentukan program akuntansi mana yang sesuai untuk perusahaannya.

Langkah yang dilakukan untuk menganalisis adalah dengan menggunakan simulasi soal yang mewakili suatu perusahaan dalam jangka waktu tertentu, kemudian soal tersebut diolah dengan menggunakan program yang telah ditentukan, dengan demikian dapat digunakan sebagai jalan untuk melihat berbagai keunggulan dan kelemahan masing-masing program yang dianalisis. Selanjutnya hasil analisis disajikan dalam bentuk tabel untuk melihat perbandingan masing-masing program.

Hasil analisis menunjukkan bahwa program Accurate Accounting Standard Edition versi 3.0 sebagai program yang paling unggul diantara ketiga program yang lainnya. Accurate Accounting Standard Edition mempunyai jumlah nilai yang paling besar pada setiap kriteria, kecuali pada kriteria ketersediaan. Program Peachtree Complete Accounting 2002 berada di urutan kedua di bawah Accurate Accounting Standard Edition. Untuk AccPac Simply Accounting versi 9.0 berada di bawah program Peachtree Complete Accounting 2002, dan yang terakhir adalah ValuePlus 2000 Basic Edition berada pada urutan yang paling bawah.

Kesimpulan yang dapat diambil dari hasil penelitian ini yaitu sebelum mengambil keputusan menggunakan paket perangkat lunak yang sudah ada dan siap pakai, banyak kriteria yang harus dipertimbangkan, mengingat setiap perusahaan memiliki jenis kegiatan yang berbeda dengan transaksi yang beranekaragam juga. Dalam penelitian ini terlihat bahwa setiap program akuntansi tersebut memiliki keunggulan dan kelemahan masing-masing, dan berbagai kelengkapan fasilitas yang berbeda-beda. Program ValuePlus 2000 Basic Edition lebih sesuai bagi perusahaan kecil dengan latar belakang akuntansi yang terbatas, sedangkan program AccPac Simply Accounting versi 9.0 lebih cocok diimplementasikan pada perusahaan kecil dan menengah, dan untuk perusahaan skala menengah ataupun yang lebih besar dengan kebutuhan yang semakin kompleks lebih sesuai menggunakan Peachtree Accounting 2002 atau Accurate Accounting, dan jika untuk perusahaan di Indonesia, akan lebih sesuai jika menggunakan Accurate Accounting Standard Edition.

xvii

ACCOUNTING SOFTWARE PACKAGES CHOICE

(Accurate Accounting Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, and AccPac Simply Accounting versi 9.0)

Stephen Arthadana Prasetya NIM: 032114141 University Sanata Dharma

Yogyakarta 2007

The purpose of this research was to give picture about various software of accounting based on qualified accounting program criteria (reliability, completeness, flexibility, use ease, maintenance ease, consistency, quality and report clarity, security, support quality) on the chance of researcher can assist commercial companies that would start the computerized accounting system in determining which software compatible with their companies.

The step down to analyses was by using simulation of problem representing a business concern within certain period, and then the case will be analyzed using programs which had been determined. Therefore, it could be used as the way to see various excellences and weaknesses at each program analyzed. Then the result of analysis was presented in the form of tables of see the comparison of each software.

The result of analysis indicated that the program of Accurate Accounting Standard Edition version 3.0 as the best program among three others programs. The Accurate Accounting Standard Edition version 3.0 had biggest values in each criterion, except on criterion of availability. The program Peachtree Complete Accounting 2002 was in the second order under Accurate Accounting Standard Edition version 3.0. The AccPac Simply Accounting version 9.0 was below the program of Peachtree Complete Accounting 2002, and the last was ValuePlus 2000 Basics Edition stayed at the lowest order.

The conclusion which could be taken from the result of this research was that before taking decision to apply the package of software which was available and ready to for use, many things or criteria must be considered, remembering that every company had different activity type with various transactions also. In this research, it was seen that every accounting program had its excellence and weakness, and various equipment of different facility. Program ValuePlus 2000 Basics Edition was more suitably for small scale enterprise with limited accounting background, while program of AccPac Simply Accounting version 9.0 was more compatibly to be implemented at small and medium scale enterprise, and for medium scale company and larger ones with requirement that was increasingly complex , it was more suitably to use Peachtree Accounting 2002, and if for medium scale company and or larger ones in Indonesia, it would be more suitably for using Accurate Accounting.

ANALISIS PEMILIHAN

ACCOUNTING SOFTWARE PACKAGES

(Accurate Accounting Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, dan AccPac Simply Accounting versi 9.0)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Stephen Arthadana Prasetya

NIM : 032114141

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

Skripsi ini Diberikan kepada Dia Yang berhak Tuk menerima Segala Puji, Hormat dan Kuasa, dulu, sekarang dan selamanya.

Trinity Of The Lord.

Father Of Creation, Jesus Sons Of God, Holy Spirit My helper.

Segala sesuatu tercipta untuk memberikan pengaruh dan menjadi sebuah anugrah yang tak kan henti – hentinya mengalir bagi siapun yang percaya dan berharap

kepada‐Nya.

Life Is Real, Goal Is a Purpose,

Never give up, God Be with You.

Roma 8:28

Tuhan Ini Karyaku, Tuhan aku tahu tanpa‐Mu,aku bukan siapa – siapa. Tuhan Bimbing selalu hidupku, bukakan jalan tuk selalu jadi yang terbaik bagi‐Mu

dan sesamaku manusia.

Tuhan jadikan aku hamba yang mengabdi pada‐Mu, karena tanpa‐Mu aku telah tiada.

Tuhan terima kasih atas kasih‐Mu kepadaku, keluargaku, sesamaku, kotaku, bangsaku, tempat pendidikan yang menjadi tempat bernaungku.

Tuhan lapangkanlah tempat kemahku, Jadikanlah aku kepala dan bukan ekor.

Apa yang tampak mustahil bagi manusia tidaklah mustahil bagi Allah.

Allahku kan memenuhi segala kebutuhanku menurut kekayaan dan kemuliaan‐Nya.

Amin

KATA PENGANTAR

Tidak ada kata lain yang bisa penulis ucapkan selain mengucap syukur dan berterima kasih yang sebesar-besarnya kepada Bapa Surgawi, Tuhan Yesus Kristus, dan Roh Kudus. Karya ini bisa selesai semua karena kasih dan penyertaan Tuhan. Semua karena anugerah-Nya yang tak dapat penulis pahami dan mengerti dalam sepanjang kehidupan penulis.

Penulis juga ingin mengucapakan terima kasih yang sebesar–besarnya untuk banyak sekali orang yang begitu baik dan sangat berharga dalam kehidupan penulis yang telah mendukung dan membantu dalam penyelesaian karya ini, yaitu: 1. Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi USD.

2. Yudi Yuniarto, S.E. ,M.B.A selaku Wakil Dekan Fakultas Ekonomi USD. 3. Ir. Drs. Hansiadi Y.H, M.Si, Akt selaku Kepala Jurusan Akuntansi USD. 4. Trisnawati Rahayu S.E.,Akt.,M.Si. selaku Dosen Pembimbing I.

5. Daniel Alvin Simandjuntak S.E.,Akt.,S.Kom selaku Dosen Pembimbing II. 6. Seluruh dosen dan karyawan Fakultas Ekonomi USD atas pelayanan, nasihat,

dan bimbingannya kepada penulis selama di kampus.

7. Papi dan Mami Terkasih yang dengan sabar memberikan dukungan yang tiada henti- hentinya, Bless You All.

8. Oma dan Opa yang ada di Solo dan Semarang.

9. Nonix Cayank, kekasih hati yang dengan setia dan sabar membantu dan mengasihi. Luph You...

10.Teman – teman Angkatan 2003, Cepat Lulus ya....

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

ABSTRAK ... xv

ABSTRACT ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Rerangka Konseptual Akuntansi ... 7

B. Siklus Akuntansi ... 13

C. Karakteristik Kualitatif Informasi Akuntansi ... 14

D. Komputerisasi Proses Akuntansi ... 15

E. Program Aplikasi Komputer untuk Akuntansi ... 16

F. Pemrosesan Data dengan Komputer ... 18

G. Pertimbangan Penggunaan Komputer ... 18

H. Kriteria Program Akuntansi yang Berkualitas ... 21

I. Penelitian Sebelumnya yang Melandasi Topik ... 31

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Waktu dan Tempat Penelitian ... 33

C. Subjek dan Objek Penelitian ... 33

D. Data yang Diperlukan ... 34

E. Teknik Analisis ... 34

BAB IV GAMBARAN UMUM SOFTWARE ... 40

A. Accurate Standard Edition versi 3.0 ... 40

B. ValuePlus 2000 Basic Edition ... 41

C. Peachtree Complete Accounting 2002 ... 42

D. AccPac Simply Accounting versi 9.0 ... 42

BAB V ANALISIS DAN PEMBAHASAN ... 44

A. Accurate Standard Edition versi 3.0 ... 44

B. ValuePlus 2000 Basic Edition ... 63

ix

C. Peachtree Complete Accounting 2002 ... 79

D. AccPac Simply Accounting versi 9.0 ... 99

BAB VI PENUTUP ... 121

A. Kesimpulan ... 121

DAFTAR TABEL

Halaman Tabel 1. Contoh Paket Program Aplikasi Akuntansi ... 17 Tabel 2. Kriteria Analisis ... 34 Tabel 3. Hasil Analisis ... 116

DAFTAR GAMBAR

Halaman

Gambar I. Gambar Siklus Akuntansi ... 14

Gambar II. Database Verification dalam Accurate ... 46

Gambar III. Perbaikan database dalam Accurate ... 46

Gambar IV. Penggunaan Jumlah Digit dalam Accurate ... 47

Gambar V. Fungsi Audit Trail dalam Accurate ... 47

Gambar VI. Tampilan Input Persediaan dalam Accurate ... 48

Gambar VII. Input Data Karyawan dalam Accurate ... 49

Gambar VIII. Input Data Pemasok dalam Accurate ... 49

Gambar IX. Input Data Konsumen dalam Accurate ... 50

Gambar X. Beragam Laporan dalam Accurate ... 51

Gambar XI. Convert Laporan dari Accurate ... 52

Gambar XII. Proses Penambahan Akun Baru dalam Accurate... 53

Gambar XIII. Tampilan Contact ke Accurate ... 53

Gambar XIV. Proses Upgrade dalam Accurate ... 54

Gambar XV. Customization Laporan dalam Accurate ... 55

Gambar XVI. Kategori Laporan di-breakdown menjadi Detail Laporan ... 56

Gambar XVII. Beragam Laporan Piutang dan Pelanggan ... 56

Gambar XVIII. Pie Chart dalam Accurate ... 57

Gambar XVIX. Bar Chart dalam Accurate ... 57

Gambar XX. Line Chart dalam Accurate ... 58

Gambar XXI. Fasilitas Pembatasan Pengguna dalam Accurate ... 59

Gambar XXII. Password dalam Accurate ... 59

Gambar XXIII. Matching Check dalam Accurate ... 60

Gambar XXIV. Proses Backup dalam Accurate ... 61

Gambar XXV. Proses Restore dalam Accurate ... 62

Gambar XXVI. Smart Guides dalam Accurate ... 63

Gambar XXVII. Penggunaan Jumlah Digit Maksimal dalam ValuePlus ... 65

Gambar XXVIII. Jejak Audit dalam ValuePlus ... 66

Gambar XXIX. Tampilan Input Persediaan Awal dan HPP ... 67

Gambar XXX. Tampilan Input Persediaan dengan Harga Jual ... 67

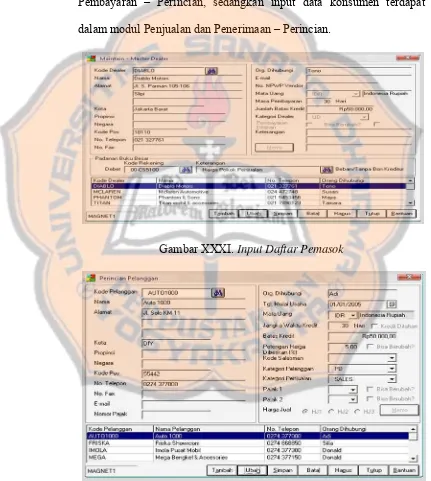

Gambar XXXI. Input Daftar Pemasok ... 68

Gambar XXXII. Input Data Pelanggan ... 68

Gambar XXXIII. Laporan pada Modul Buku Besar ... 69

Gambar XXXIV. Laporan pada Modul Buku Kas... 69

Gambar XXXV. Laporan pada Modul Stok ... 70

Gambar XXXVI. Laporan pada Modul Pembelian dan Pembayaran ... 70

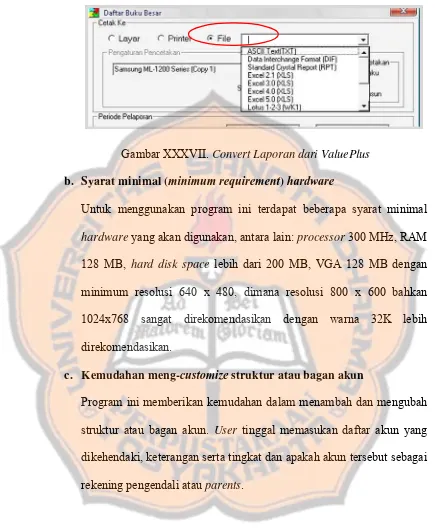

Gambar XXXVII. Convert Laporan dari ValuePlus ... 71

Gambar XXXVIII. Kemudahan Input Bagan Akun dalam ValuePlus ... 72

Gambar XXXIX. Setting Currency dalam ValuePlus... 73

Gambar XL. Setting Currency dalam ValuePlus ... 74

Gambar XLI. Password dalam ValuePlus ... 75

Gambar XLII. Pembatasan hak akses dalam ValuePlus ... 75

Gambar XLIII. Matching Check dalam ValuePlus ... 76

Gambar XLIV. Zero Balance Check dalam ValuePlus ... 76

Gambar XLV. Konfirmasi Backup ValuePlus ... 77

Gambar XLVI. Backup ValuePlus ... 77

Gambar XLVII. Fitur Tips dalam ValuePlus ... 78

Gambar XLVIII. Step by step dalam ValuePlus ... 78

Gambar XLIX. Data Verification Utility dalam Peachtree ... 81

Gambar L. Penggunaan Jumlah Digit Maksimal dalam Peachtree ... 82

Gambar LI. Fungsi Audit Trail dalam Peachtree ... 83

Gambar LII. Tampilan Input Persediaan dalam Peachtree ... 84

Gambar LIII. Input Data Karyawan dalam Peachtree ... 85

Gambar LIV. Input Data Pemasok dalam Peachtree ... 85

Gambar LV. Input Data Konsumen dalam Peachtree ... 86

Gambar LVI. Beragam Laporan dalam Peachtree ... 87

Gambar LVII. Convert Laporan dari Peachtree ... 88

Gambar LVIII. Kustomisasi Bagan Akun dalam Peachtree ... 89

Gambar LIX. Fasilitas Upgrade dari Peachtree ... 90

Gambar LX. Fasilitas Design Laporan dalam Peachtree ... 91

Gambar LXI. Beragam Laporan dari Peachtree ... 92

Gambar LXII. Laporan dan Formulir Standard Peachtree ... 93

Gambar LXIII. Fasilitas Pie-Chart dalam Peachtree... 94

Gambar LXIV. Password Peachtree ... 95

Gambar LXV. Matching check Peachtree ... 96

Gambar LXVI. Backup Peachtree... 97

Gambar LXVII. Restore Peachtree ... 98

xiv

Gambar LXVIII. Smart Guides dari Peachtree ... 98

Gambar LXIX. Close-loop Verification ... 101

Gambar LXX. Penggunaan Jumlah Digit Maksimal ... 102

Gambar LXXI. Tampilan Input Persediaan dalam Simply Accounting ... 103

Gambar LXXII. Input Data Karyawan dalam Simply Accounting... 104

Gambar LXXIII. Input Data Pemasok dalam Simply Accounting ... 105

Gambar LXXIV. Input Data Konsumen dalam Simply Accounting ... 105

Gambar LXXV. Beragam Laporan dalam Simply Accounting ... 106

Gambar LXXVI. Convert Laporan dari Simply Accounting ... 107

Gambar LXXVII Tampilan dalam Mencatat Rekening (Account) ... 108

Gambar LXXVIII. Setting Currency dalam Simply Accounting... 111

Gambar LXXIX. Fasilitas Grafik dalam Simply Accounting ... 112

Gambar LXXX. System Administrator dalam Simply Accounting... 113

Gambar LXXXI. Batasan-batasan Akses Data dalam Simply Accounting ... 114

Gambar LXXXII. Check Data Integrity... 115

Gambar LXXXIII. Backup Simply Accounting ... 116

ABSTRAK

ANALISIS PEMILIHAN ACCOUNTING SOFTWARE PACKAGES (Accurate Accounting Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, dan AccPac Simply Accounting versi 9.0)

Stephen Arthadana Prasetya NIM: 032114141 Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk memberikan gambaran mengenai berbagai program akuntansi berdasarkan kriteria program akuntansi yang berkualitas (keandalannya, kelengkapannya, keluwesannya, kemudahan penggunaan, kemudahan pemeliharaan, konsistensi, kualitas dan kejelasan laporan, keamanan, support quality) dengan harapan peneliti dapat membantu perusahaan-perusahaan komersil yang akan memulai sistem akuntansi secara komputerisasi dalam menentukan program akuntansi mana yang sesuai untuk perusahaannya.

Langkah yang dilakukan untuk menganalisis adalah dengan menggunakan simulasi soal yang mewakili suatu perusahaan dalam jangka waktu tertentu, kemudian soal tersebut diolah dengan menggunakan program yang telah ditentukan, dengan demikian dapat digunakan sebagai jalan untuk melihat berbagai keunggulan dan kelemahan masing-masing program yang dianalisis. Selanjutnya hasil analisis disajikan dalam bentuk tabel untuk melihat perbandingan masing-masing program.

Hasil analisis menunjukkan bahwa program Accurate Accounting Standard Edition versi 3.0 sebagai program yang paling unggul diantara ketiga program yang lainnya. Accurate Accounting Standard Edition mempunyai jumlah nilai yang paling besar pada setiap kriteria, kecuali pada kriteria ketersediaan. Program Peachtree Complete Accounting 2002 berada di urutan kedua di bawah Accurate Accounting Standard Edition. Untuk AccPac Simply Accounting versi 9.0 berada di bawah program Peachtree Complete Accounting 2002, dan yang terakhir adalah ValuePlus 2000 Basic Edition berada pada urutan yang paling bawah.

Kesimpulan yang dapat diambil dari hasil penelitian ini yaitu sebelum mengambil keputusan menggunakan paket perangkat lunak yang sudah ada dan siap pakai, banyak kriteria yang harus dipertimbangkan, mengingat setiap perusahaan memiliki jenis kegiatan yang berbeda dengan transaksi yang beranekaragam juga. Dalam penelitian ini terlihat bahwa setiap program akuntansi tersebut memiliki keunggulan dan kelemahan masing-masing, dan berbagai kelengkapan fasilitas yang berbeda-beda. Program ValuePlus 2000 Basic Edition lebih sesuai bagi perusahaan kecil dengan latar belakang akuntansi yang terbatas, sedangkan program AccPac Simply Accounting versi 9.0 lebih cocok diimplementasikan pada perusahaan kecil dan menengah, dan untuk perusahaan skala menengah ataupun yang lebih besar dengan kebutuhan yang semakin kompleks lebih sesuai menggunakan Peachtree Accounting 2002 atau Accurate Accounting, dan jika untuk perusahaan di Indonesia, akan lebih sesuai jika menggunakan Accurate Accounting Standard Edition.

xvii

ACCOUNTING SOFTWARE PACKAGES CHOICE

(Accurate Accounting Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, and AccPac Simply Accounting versi 9.0)

Stephen Arthadana Prasetya NIM: 032114141 University Sanata Dharma

Yogyakarta 2007

The purpose of this research was to give picture about various software of accounting based on qualified accounting program criteria (reliability, completeness, flexibility, use ease, maintenance ease, consistency, quality and report clarity, security, support quality) on the chance of researcher can assist commercial companies that would start the computerized accounting system in determining which software compatible with their companies.

The step down to analyses was by using simulation of problem representing a business concern within certain period, and then the case will be analyzed using programs which had been determined. Therefore, it could be used as the way to see various excellences and weaknesses at each program analyzed. Then the result of analysis was presented in the form of tables of see the comparison of each software.

The result of analysis indicated that the program of Accurate Accounting Standard Edition version 3.0 as the best program among three others programs. The Accurate Accounting Standard Edition version 3.0 had biggest values in each criterion, except on criterion of availability. The program Peachtree Complete Accounting 2002 was in the second order under Accurate Accounting Standard Edition version 3.0. The AccPac Simply Accounting version 9.0 was below the program of Peachtree Complete Accounting 2002, and the last was ValuePlus 2000 Basics Edition stayed at the lowest order.

The conclusion which could be taken from the result of this research was that before taking decision to apply the package of software which was available and ready to for use, many things or criteria must be considered, remembering that every company had different activity type with various transactions also. In this research, it was seen that every accounting program had its excellence and weakness, and various equipment of different facility. Program ValuePlus 2000 Basics Edition was more suitably for small scale enterprise with limited accounting background, while program of AccPac Simply Accounting version 9.0 was more compatibly to be implemented at small and medium scale enterprise, and for medium scale company and larger ones with requirement that was increasingly complex , it was more suitably to use Peachtree Accounting 2002, and if for medium scale company and or larger ones in Indonesia, it would be more suitably for using Accurate Accounting.

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perkembangan dunia bisnis yang semakin kompetitif mengharuskan perusahaan untuk memiliki keunggulan agar dapat bertahan dalam persaingan, terlebih pada saat ini dunia usaha akan memasuki era globalisasi yang menuntut penguasaan dalam bidang teknologi informasi. Penguasaan akan teknologi informasi memungkinkan perusahaan memperbaiki kinerja perusahaan secara menyeluruh.

Teknologi informasi yang dapat dipakai oleh perusahaan diantaranya adalah dengan penggunaan komputer mikro. Hadirnya komputer mikro memungkinkan hampir setiap perusahaan besar atau kecil dapat memperoleh manfaat pengolahan datanya, yang menjanjikan sifat-sifat kecermatan dan kecepatan terhadap semua hasil pengolahan data tersebut. Informasi-informasi menjadi lebih cepat disajikan dengan kelengkapan yang semakin baik dan bermanfaat bagi pimpinan dan setiap pemakainya.

Perolehan informasi yang cepat memungkinkan pengambilan keputusan yang cepat pula, dan pengambilan keputusan yang cepat akan meningkatkan daya saing perusahaan.

perusahaan. Informasi yang cepat dapat diperoleh dengan pengolahan sistem informasi akuntansi perusahaan dengan mengunakan software akuntansi.

Perkembangan paket perangkat lunak akuntansi (accounting software packages) yang semakin canggih dan mudah dioperasikan merupakan iklim yang kondusif bagi dunia bisnis yang dinamis. Perusahaan-perusahaan pengembang accounting software packages dengan cepat menanggapi perkembangan ini. Mereka berusaha menciptakan accounting software packages yang lebih baik untuk memenuhi kebutuhan para pemakainya, dan terus berusaha menawarkan berbagai jenis accounting software packages yang berbeda baik versi maupun cara penerapannya.

sebagainya. Di samping itu, program juga harus disesuaikan dengan perangkat komputer yang akan dipakai.

Berdasarkan latar belakang masalah yang diuraikan di atas, penulis melakukan penelitian dengan judul “Analisis Pemilihan Accounting Software Packages”.

B. RUMUSAN MASALAH

Accounting software packages mana yang lebih sesuai (dalam segi keandalannya, kelengkapannya, keluwesannya, kemudahan penggunaan, kemudahan pemeliharaan, konsistensi, kualitas dan kejelasan laporan, keamanan, support quality) untuk perusahaan dagang yang ingin menerapkan pengolahan data akuntansi secara komputerisasi?

C. BATASAN MASALAH

Banyaknya accounting software packages yang ditawarkan dan versinya beranekaragam, maka peneliti hanya menggunakan empat accounting software packages, yakni Accurate Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, dan AccPac Simply Accounting versi 9.0.

D. TUJUAN PENELITIAN

Dalam penelitian ini peneliti ingin memberikan gambaran mengenai berbagai accounting software packages berdasarkan kriteria program akuntansi yang berkualitas (dalam segi keandalannya, kelengkapannya, keluwesannya, kemudahan penggunaan, kemudahan pemeliharaan, konsistensi, kualitas dan kejelasan laporan, keamanan, support quality), dengan harapan peneliti dapat membantu perusahaan-perusahaan komersil dalam menentukan accounting software packages mana yang cocok untuk perusahaannya, serta memberikan sumbangan pengetahuan kepada para pengguna accounting software packages terutama kepada perusahaan yang akan memulai menerapkan sistem akuntansi secara komputerisasi.

E. MANFAAT PENELITIAN 1. Bagi perusahaan (user)

Pihak manajemen (perusahaan) dapat mengambil keputusan tentang program komputer akuntansi yang sesuai untuk perusahaan dengan mempertimbangkan sumber daya manusia yang dimiliki perusahaan.

2. Bagi programmer

F. SISTEMATIKA PENULISAN 1. Bab I Pendahuluan

Dalam bab ini penulis menguraikan sekilas latar belakang penelitian, masalah yang menjadi pembahasan, batasan masalah, tujuan, serta manfaat yang akan disumbangkan.

2. Bab II Tinjauan Pustaka

Bab ini berisi teori-teori yang dipakai sebagai acuan penelitian, berdasar teori yang digunakan yaitu mengenai: akuntansi, sistem komputerisasi akuntansi, kriteria program akuntansi yang berkualitas.

3. Bab III Metoda Penelitian

Dalam bab ini peneliti menguraikan secara rinci langkah-langkah penelitian, data yang diperlukan, dan kriteria yang digunakan sebagai standar penelitian.

4. Bab IV Gambaran Umum Software

Bab ini memberikan gambaran umum masing-masing software yang digunakan peneliti untuk penelitian.

5. Bab V Analisis dan Pembahasan

6. Bab VI Penutup

BAB II

TINJAUAN PUSTAKA

A. RERANGKA KONSEPTUAL AKUNTANSI 1. Pengertian Akuntansi

Akuntansi sangat erat kaitannya dengan informasi keuangan. Badan yang berwenang dan beberapa ahli memberi pengertian yang bervariasi bergantung pada sudut dan penekanan yang mereka anut. Akan tetapi, pada prinsipnya apa yang diungkapkan oleh para ahli tersebut menuju ke satu pengertian akuntansi karena sebenarnya mereka membahas satu objek yang sama yaitu informasi keuangan. Disamping itu, pengertian akuntansi juga berubah sesuai dengan perkembangan jaman dan teknologi. Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu dari sudut pandang pemakai jasa akuntansi dan dari sudut pandang proses kegiatannya (Al Haryono, 1997:4).

a. Definisi dari sudut pemakai

Akuntansi dapat didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

b. Definisi dari sudut proses kegiatan

akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan.

2. Arti Penting Rerangka Konseptual (Conceptual Framework)

memilih metode-metode akuntansi yang dianggap paling tepat untuk melaporkan kegiatan atau aktivitas bisnis perusahaan.

3. Asumsi, Prinsip, dan Keterbatasan

Terdapat empat asumsi dasar (basic assumptions) yang mendasari struktur akuntansi keuangan, yaitu: (Kieso, 2004:36-38).

a. Asumsi entitas ekonomi (economic entitiy assumption)

Asumsi entitas ekonomi mengandung arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit pertanggungjawaban tertentu.

b. Asumsi kelangsungan hidup (going concern assumption)

Asumsi kelangsungan hidup yaitu perusahaan bisnis akan memiliki umur yang panjang.

c. Asumsi unit moneter (monetary unit assumption)

Asumsi unit moneter mengandung arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi.

d. Asumsi periodisitas (periodicity assumption)

Asumsi periodisitas menyiratkan bahwa aktivitas ekonomi sebuah perusahaan dapat dipisahkan ke dalam periode waktu artifisial (secara bulanan, kuartalan, dam tahunan).

a. Prinsip biaya historis (historical cost principle)

Prinsip yang mewajibkan sebagian besar aktiva dan kewajiban diperlukan dan dilaporkan berdasarkan harga akuisisi.

b. Prinsip pengakuan pendapatan (revenue recognition principle)

Persoalan penting yang dihadapi perusahaan adalah kapan pendapatan harus diakui. Pendapatan umumnya diakui jika telah direalisasi (dapat direalisasi) dan telah dihasilkan. Pendekatan ini sering dipandang sebagai prinsip pengakuan pendapatan.

c. Prinsip penandingan (matching principle)

Disebut sebagai prinsip penandingan karena menyatakan kerja keras (beban) ditandingkan dengan pencapaian (pendapatan) sepanjang hal ini rasional dan dapat diterapkan.

d. Prinsip pengakuan penuh (full disclosure principle)

Prinsip pengungkapan penuh mengakui bahwa sifat dan jumlah informasi yang dimasukkan dalam laporan keuangan mencerminkan serangkaian trade-off penilaian. Trade-off terjadi antara kebutuhan untuk mengungkapkan secara cukup terinci hal-hal yang akan mempengaruhi keputusan pemakai dengan kebutuhan untuk memadatkan penyajian agar informasi dapat dipahami.

a. Hubungan biaya-manfaat (cost-benefit relationship)

Seringkali pemakai mengasumsikan bahwa informasi adalah komoditas bebas biaya, namun para pembuat dan penyedia informasi akuntansi mengetahui bahwa hal itu salah. Karena itu ada hubungan biaya-manfaat yang harus diperhitungkan, yaitu biaya penyediaan informasi harus ditimbang terhadap manfaat yang bisa diperoleh dari pemakaian informasi tersebut.

b. Materialitas (materiality)

Kendala materialitas berhubungan dengan dampak suatu item terhadap operasi keuangan perusahaan secara keseluruhan. Suatu item akan dianggap material jika pencantuman atau pengabaian item tersebut mempengaruhi atau mengubah penilaian seorang pemakai laporan keuangan.

c. Praktik industri (industry practices)

d. Konservatisme (conservatism)

Konservatisme berarti jika ragu, maka pilihlah solusi yang sangat kecil kemungkinannya akan menghasilkan penetapan yang terlalu tinggi bagi aktiva dan laba.

4. Standar Akuntansi

Standar akuntansi ditetapkan atas rerangka konseptual. Standar akuntansi diperlukan agar terjadi komunikasi yang efektif antara penyusun dan pemakai laporan keuangan. Standar akuntansi merupakan pernyataan resmi yang dikeluarkan oleh badan yang berwenang mengenai konsep, prinsip, dan metoda yang ditetapkan sebagai pedoman utama praktik akuntansi. Standar akuntansi yang berisi prinsip-prinsip yang telah dipilih sesuai dengan tujuan pelaporan biasanya berisi ketentuan atau pedoman mengenai hal-hal berikut ini: (Suwardjono, 2002:33-35)

a. Definisi (definition)

Definisi ialah makna yang dilekatkan pada elemen, pos, dan istilah yang digunakan dalam pelaporan keuangan.

b. Pengukuran / penilaian (measurement / valuation)

c. Pengakuan (recognition)

Pengakuan berhubungan dengan masalah apakah suatu transaksi dicatat atau tidak.

d. Pengungkapan / penyajian (disclosure / presentation)

Pengungkapan berarti penyajian hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui laporan keuangan utama dan cara-cara penyampaiannya.

Dengan hal-hal pokok yang diatur dalam standar akuntansi, diharapkan bahwa laporan keuangan ditafsirkan dengan benar dan tidak menyesatkan pemakainya.

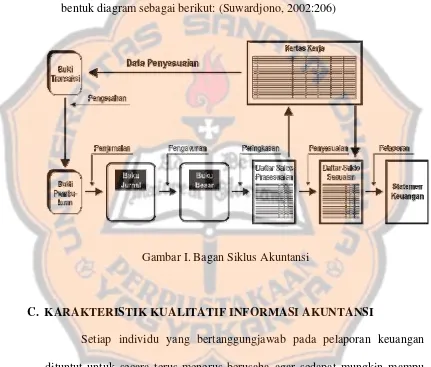

B. SIKLUS AKUNTANSI

Siklus akuntansi adalah serangkaian kegiatan rutin mulai dari pencatatan transaksi sampai penutupan buku dan penyesuaian kembali. Secara rinci kegiatan yang membentuk siklus akuntansi dapat diuraikan sebagai berikut: (Suwardjono, 2002:205-206)

1. Membuat jurnal penyesuaian kembali dan mengakunkannya.

2. Menganalisis transaksi perusahaan dan menyiapkan bukti pembukuan. 3. Menjurnal transaksi.

4. Mengakunkan transaksi ke buku besar.

5. Menyiapkan daftar saldo sebelum penyesuaian (bila perlu). 6. Menyiapkan kertas kerja penyesuaian (bila perlu).

8. Menyiapkan daftar saldo sesudah penyesuaian (bila perlu). 9. Menyusun laporan keuangan resmi.

10.Menutup buku (menjurnal dan mengakunkan transaksi tutup buku). 11.Menyusun daftar saldo sesudah tutup buku (bila perlu).

Kegiatan-kegiatan dalam siklus akuntansi di atas dapat dinyatakan dalam bentuk diagram sebagai berikut: (Suwardjono, 2002:206)

Gambar I. Bagan Siklus Akuntansi

C. KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI

Setiap individu yang bertanggungjawab pada pelaporan keuangan dituntut untuk secara terus-menerus berusaha agar sedapat mungkin mampu menyediakan informasi keuangan yang bermanfaat untuk pengambilan keputusan pada tingkat biaya yang paling rendah.

akuntansi yang disajikan di dalam pelaporan keuangan berguna atau bermanfaat untuk pengambilan keputusan oleh para pemakainya. Secara garis besar, karakteristik kualitatif informasi akuntansi antara lain adalah sebagai berikut: (Harnanto, 1995:20-22)

1. Dapat dipahami

2. Bermanfaat untuk pengambilan keputusan 3. Relevan dan reliabel (dapat dipercaya) 4. Lengkap

5. Komparabilitas dan konsistensi

D. KOMPUTERISASI PROSES AKUNTANSI

Proses akuntansi dapat dilaksanakan secara manual maupun secara komputerisasian. Dalam perusahaan yang besar dan yang melibatkan banyak transaksi, biasanya digunakan komputer untuk memproses transaksi dan akibatnya pekerjaan kleris akan menjadi sangat sedikit. Sistem ini biasanya dikenal dengan nama sistem akuntansi komputerisasian (computerized accounting systems). Dengan sistem komputer seperti di atas, langkah yang paling kritis adalah langkah dalam analisis transaksi, karena kalau dalam langkah analisis ini salah, maka hasil pengolahan data oleh komputer juga ikut salah.

untuk tujuan lain. Untuk itu orang atau operator yang diautorisasi diberikan kode khusus (password) agar dapat membuka file akuntansi dan melakukan pencatatan transaksi tertentu.

Walaupun dengan menggunakan komputer kegiatan-kegiatan dalam siklus akuntansi menjadi tidak ada lagi, konsep yang dipelajari dalam sistem akuntansi manual tetap diperlukan karena apa yang dikerjakan oleh komputer tetap mengikuti konsep yang digunakan dalam sistem akuntansi manual. Prosedur akuntansi pada sistem komputer pada dasarnya tidak berbeda dengan sistem manual, tetapi perlu dicatat bahwa konsep pelaporan keuangan tidak dapat diganti oleh komputer, yang dapat diganti adalah proses pengolahan datanya. Oleh karena itu, bagian akuntansi yang mengolah data dengan komputer sering disebut dengan bagian Electronic Data Processing (EDP), yang tugasnya selain mengolah data akuntansi bagian ini juga mengolah data perusahaan yang lain.

E. PROGRAM APLIKASI KOMPUTER UNTUK AKUNTANSI

2002:211). Di bawah ini disajikan contoh paket program aplikasi akuntansi yang cukup popular, yaitu antara lain:

Tabel 1. Contoh Paket Program Aplikasi Akuntansi

Nama Program Pembuat

ACCPAC Accounting ACCPAC International

Account Pro AccSoft (Shareware)

ACT 1 Series Cougar Mountain Software

Creative Solutions Accounting Creative Solutions

DacEasy Accounting DacEasy

Great Plains Dynamics Great Plains Software

JAMIS Maxwell Technologies

MYOB Accounting Data-Tech Software OWL Simple Business Accounting OWL Software Peachtree Complete Accounting Peachtree Software

Paket-paket tersebut tidak dengan sendirinya dapat langsung dipakai karena sifat program tersebut umum. Untuk memenuhi kebutuhan tertentu, harus ditentukan dahulu spesifikasi yang diinginkan. Disamping itu, program juga harus disesuaikan dengan perangkat komputer yang akan dipakai.

F. PEMROSESAN DATA DENGAN KOMPUTER

Penerapan pemrosesan data dengan komputer di perusahaan adalah keputusan strategis yang akan membawa perusahaan memasuki era informasi, suatu era dimana informasi menjadi alat utama dalam persaingan bisnis. Penerapan komputerisasi yang berhasil akan membuat operasional dan kontrol data perusahaan lebih cepat dan akurat. Hal ini bisa menjadikan perusahaan mempunyai cukup banyak waktu yang bisa digunakan untuk menganalisa data yang dihasilkan dan mengurangi waktu yang terbuang untuk mencari dan menyusun data.

Ditinjau dari sudut pengolahan data, pengolahan data akuntansi bersifat terstruktur, sistematis, logis, dan aritmetis. Sifat semacam ini menjadikan proses akuntansi mudah dikomputerisasi. Namun demikian, komputerisasi akuntansi sebenarnya hanya merupakan sebagian kecil dari aspek akuntansi sebagai suatu bidang pengetahuan perekayasaan informasi (Suwardjono, 2002:206).

G. PERTIMBANGAN PENGGUNAAN KOMPUTER

Menurut Leman dan Eko (1989), perusahaan dalam menerapkan pemrosesan data dengan menggunakan komputer atau yang sering disebut electronic data processing (EDP) perusahaan harus mempertimbangkan dua hal berikut ini:

b. Menghemat biaya.

c. Laporan-laporan dapat diselesaikan dengan cepat (speed).

Kecepatan komputer dapat diandalkan karena komputer mengerjakan suatu perintah dalam hitungan mikrodetik. Perkembangan chip terakhir telah memungkinkan kecepatan dalam nanosecond (seperbiliun detik) atau bahkan dalam picosecond (sepertriliun detik). Dengan kecepatan ini suatu transaksi dapat diproses dalam seketika.

d. Laporan-laporan lebih dapat dipercaya ketelitiannya terutama yang berhubungan dengan perhitungan (accuracy).

Ketelitian jelas dapat diandalkan karena setelah data disiapkan dengan benar, komputer akan memproses data tanpa campur tangan manusia lagi dan kalau komputer sudah diprogram dengan benar kemungkinan kesalahan perhitungan dan klasifikasi menjadi kecil.

e. Kapasitas untuk menyimpan, mencatat, dan mencetak data menjadi sangat besar karena data disimpan dalam bentuk elektromagnetik (capacity).

2. Kelemahan atau berbagai masalah yang dihadapi dalam pemrosesan data dengan komputer

a. Program belum teruji.

b. Jenis transaksi program belum lengkap.

Dengan jenis transaksi program yang belum lengkap, transaksi tertentu tidak bisa diisi atau dimasukkan ke komputer, akibatnya informasi yang dihasilkan tidak lengkap dan tidak akurat.

c. Program belum terpadu (integrated).

Artinya satu transaksi harus diisi ulang di bagian lainnya, dimana hal itu akan menghabiskan waktu, dan juga dapat menimbulkan salah isi di bagian lainnya, sehingga data menjadi tidak konsisten.

d. Data sensitif bisa dilihat orang yang tidak berwenang.

Jika sistem user tidak rapi, kerahasiaan data tidak bisa dijaga. Padahal ada data-data sensitif atau penting yang orang lain (pihak yang tidak berwenang) tidak boleh melihatnya.

e. Program sulit disesuaikan dengan kondisi perusahaan.

Karena sistem perusahaan terus berkembang, maka program yang sudah berjalanpun harus mengikuti perkembangan sistem. Apabila program sulit disesuaikan, maka perkembangan sistem pun akan terhambat.

H. KRITERIA PROGRAM AKUNTANSI YANG BERKUALITAS

Dalam pemilihan program akuntansi mana yang akan diimplementasikan, terdapat beberapa kriteria program akuntansi yang berkualitas dari sudut pandang pengguna (user) yang harus diperhatikan adalah sebagai berikut:

1. Keandalan (Hardono, 2004: 2-3)

Keandalan menunjukkan seberapa besar program dapat diandalkan untuk melakukan suatu proses yang dapat dipercaya dan dibutuhkan. Kriteria keandalan ini dijabarkan lebih lanjut dalam poin-poin di bawah ini:

a. Bentuk verifikasi

Kriteria ini menunjukkan apakah program menyediakan suatu task yang dapat memeriksa atau menguji kesalahan pada file data, menunjukkan kepada pemakai program ini mengapa data tersebut tidak dapat digunakan, atau apakah program tersebut terdapat fasilitas yang memberikan kemudahan bagi pemakai untuk menguji data yang hilang atau data yang mungkin rusak.

b. Penggunaan digit angka

Jumlah digit yang disediakan oleh program untuk mencatat nominal transaksi.

c. Fasilitas Audit Trail

d. File oriented system atau database oriented system

Yang dimaksud file oriented system yaitu apakah setiap file (terdiri dari data dan program aplikasi) dikembangkan untuk mendukung kebutuhan tertentu atau dengan kata lain apakah program tersebut hanya mampu mengenal dan mengatur data miliknya saja. Beberapa kerugian dari file oriented system antara lain sebagai berikut:

9 Redundansi (data yang sama ditulis berulang) dan inkonsistensi

(data yang sama memiliki nilai yang berbeda pada tempat yang berlainan).

9 Kesulitan dalam menyajikan data sesuai kebutuhan pemakai.

9 File tidak kompatibel (format file tergantung pada produk atau

bahasa yang digunakan untuk membangun file tersebut). 9 Kesulitan dalam melayani “multiple user”.

Sementara database oriented system merupakan kumpulan data yang disimpan secara terstruktur dalam bentuk file (tabel) yang mempunyai hubungan antara satu file dengan file yang lainnya sesuai dengan kebutuhan informasi yang akan dilayaninya.

a. Input

Input merupakan data yang masuk ke dalam sistem informasi. Komponen ini perlu ada karena merupakan bahan dasar dalam pengolahan informasi. Sistem informasi tidak akan dapat menghasilkan informasi jika tidak mempunyai komponen input. Kriteria input ini meliputi setup awal persediaan, daftar harga pokok persediaan, daftar harga jual persediaan, data nama dan alamat karyawan, data nama dan alamat pemasok (supplier), data nama dan alamat konsumen.

b. Output

Produk dari sistem informasi adalah output berupa informasi yang berguna bagi para pemakainya. Output merupakan komponen yang harus ada dalam sistem informasi. Output dari sistem informasi dibuat dengan menggunakan data yang ada di basis data dan diproses dengan menggunakan model tertentu. Biasanya output berupa laporan yang dihasilkan oleh program akuntansi, antara lain meliputi laporan keuangan (neraca, laporan rugi/laba, laporan perubahan ekuitas, laporan arus kas), laporan sisa persediaan, laporan karyawan, laporan pemasok (supplier), laporan konsumen, dan trial balance (neraca saldo).

3. Keluwesan / flexibility (Hardono, 2004: 2-3)

a. Kualitas men-convert ouput laporan

Apakah terdapat menu untuk men-convert berbagai output yang dihasilkan oleh program akuntansi ke program windows yang lain, misal program spreadsheet seperti Microsoft Excel. Dan bagaimana hasil atau kualitas hasil convert tersebut, apakah bisa langsung digunakan ataukah pemakai perlu mengedit tampilan atau format laporan tersebut, misal pemakai men-convert suatu laporan ke Microsoft Excel, apakah lebar kolom dalam tampilan Microsoft Excel telah menyesuaikan dengan tampilan di program akuntansi yang dipakai.

b. Syarat minimal (minimum requirement) hardware

Kriteria ini ingin menunjukkan apakah program dapat running dengan sempurna (tidak menimbulkan lag) pada komponen perangkat keras yang telah ditentukan.

c. Kemudahan meng-customize struktur atau bagan akun

Masing-masing program akuntansi biasanya akan secara otomatis membuatkan bagan akun (chart of account) yang baku atau standar. Kriteria ini ingin menunjukkan apakah program akuntansi tersebut dapat memberikan fasilitas atau kemudahan bagi pemakai untuk meng-customize bagan akun tersebut sesuai dengan kebutuhan pemakai. 4. Kemudahan penggunaan atau easy to use (Khalid Wasti, 1996: 5)

sehingga pemakai tidak mengalami kesulitan yang berarti dalam mengoperasikannya.

5. Kemudahan pemeliharaan (Hardono, 2004: 2-3)

Setelah program diterapkan dalam suatu perusahaan, maka program ini harus mudah dipelihara. Kriteria kemudahan pemeliharaan dijabarkan lebih lanjut sebagai berikut:

a. Dukungan upgrade ke yang versi lebih baru

b. Program dapat melakukan penyimpan secara otomatis 6. Konsistensi (Hardono, 2004: 2-3)

Dalam sebuah program aplikasi harus mempunyai konsistensi sistem. Kriteria ini meliputi:

a. Konsistensi dalam pembulatan koma

Apakah program akuntansi yang diuji memiliki konsistensi dalam pembulatan angka di belakang koma.

b. Konsistensi dalam penggunaan tanda currency

Kriteria ini menunjukkan apakah program akuntansi yang diuji mempunyai konsistensi dalam penggunaan tanda atau simbol mata uang tertentu.

a. Kemudahan customization format laporan

Kriteria ini menunjukkan apakah terdapat fasilitas untuk meng-customize format output yang dihasilkan oleh suatu program akuntansi sesuai dengan kebutuhan pemakai, sehingga pemakai dapat dengan mudah melakukan penambahan dan pemindahan field (judul kolom), mengubah judul kolom, mengubah font laporan, maupun menambah dan mengubah kolom.

b. Kelengkapan jenis laporan

Apakah masing-masing program yang dianalisis sudah menyediakan berbagi jenis laporan standar (laporan keuangan lengkap, laporan pemasok, laporan konsumen, laporan persediaan barang dagangan, dan sebagainya) yang dibutuhkan oleh pemakai untuk menyajikan informasi keuangan perusahaan mereka.

c. Fasilitas grafik, histogram, pie-chart

Apakah program akuntansi yang dianalisis memberikan fitur tambahan seperti grafik, histogram, atau pie-chart, untuk memudahkan pemakai untuk menganalisis atau menerjemahkan informasi yang dihasilkan oleh program akuntansi tersebut.

d. Ketersediaan detail maupun summary report.

hanya ingin menggunakan laporan hanya secara garis besarnya, misal untuk kepentingan pihak ketiga).

8. Keamanan / security (Donald Frey, 2001: 7)

Keamanan berarti di dalam suatu program aplikasi harus dapat melindungi aset, mampu memelihara integritas data, dapat membantu pencapaian tujuan organisasi secara efektif, serta penggunaan sumber daya secara efisien. Kriteria keamanan diuraikan lebih lanjut, antara lain sebagai berikut:

a. Pengendalian masukan (input control)

Pengendalian masukan mempunyai tujuan untuk meyakinkan bahwa data transaksi yang valid telah lengkap, terkumpul semuanya, serta bebas dari kesalahan sebelum dilakukan proses pengolahannya. Pengendalian masukan ini merupakan pengendalian aplikasi yang penting, karena input yang salah, outputnya juga akan salah. Pengendalian masukan dijabarkan lebih lanjut sebagai berikut:

9 Fasilitas password

Apakah program akuntansi yang dianalisis menyediakan fasilitas password yang memadai, sehingga dapat melindungi data keuangan yang penting dari intervensi pihak yang tidak mempunyai otorisasi. 9 Matching check

menggunakan kode barang. Kode barang yang dimasukkan ini akan dicari dan dicocokkan dengan kode barang yang ada di file induk persediaan barang dagangan. Bila tidak ketemu berarti kemungkinan kode barang tersebut salah atau barang tersebut tidak ada.

9 Field check

Field dari data yang dimasukkan diperiksa kebenarannya dengan mencocokkan nilai dari field data tersebut dengan tipe field-nya, apakah bertipe numerik, alphabetik ataukah tanggal. Misalnya adalah tipe field numerik harus diisi dengan data numerik. Bila diisi dengan data bukan numerik berarti salah.

9 Limit check

Nilai dari input data diperiksa apakah cukup beralasan atau tidak. Misalnya tanggal transaksi yang terjadi adalah 30 Februari 1987 adalah tidak beralasan

b. Pengendalian proses (processing control)

Tujuan dari pengendalian proses ini adalah untuk mencegah kesalahan-kesalahan yang terjadi selama proses pengolahan data yang dilakukan setelah data dimasukkan ke dalam komputer. Pengendalian proses dapat dijabarkan sebagai berikut:

9 Bebas dari kesalahan overflow

tidak muat untuk disimpan di memori komputer. Bila terjadi overflow, maka hasil dari proses pengolahan data menjadi tidak tepat lagi.

9 Bebas dari kesalahan urutan data

Record di file induk akan di-update oleh data transaksi. Sebelum dilakukan proses peng-update-an ini, bila terjadi penambahan data baru atau penghapusan data lama atau perubahan-perubahan terhadap file induk, maka proses-proses tersebut harus dilakukan terlebih dahulu, kalau tidak maka akan dapat mengakibatkan terjadinya kesalahan-kesalahan. Misalnya terjadi perubahan terhadap kode suatu barang, maka file induk harus disesuaikan terlebih dahulu sebelum proses update dilakukan.

c. Pengendalian keluaran (output control) 9 Fasilitas backup

9 Fasilitas restore

Apakah dalam program akuntansi yang diuji terdapat fasilitas restore yang memberikan kemudahan bagi pemakai untuk menempatkan kembali file data akuntansi yang sebelumnya telah di-backup, misal me-restore file cuztomize laporan yang telah dibuat oleh pengguna.

9. Support Quality (Donald Frey, 2001: 7)

Bagaimana dukungan perusahaan pengembang software untuk jangka waktu ke depan (service after sale). Kriteria ini meliputi:

a. Fasilitas high-quality training

Apakah perusahaan pengembang program akuntansi tersebut menyediakan program pelatihan yang berkualitas bagi pemakai yang menggunakan program akuntansi tersebut, sehingga pemakai dapat bekerja lebih efisien dan percaya diri dalam menggunakan program akuntansi tersebut.

b. High-quality documentation secara on-line

I. PENELITIAN SEBELUMNYA YANG MELANDASI TOPIK

Dji Min (2002) melakukan analisis mengenai kelebihan dan kelemahan empat software akuntansi yaitu DacEasy Accounting & Payroll, MYOB Accounting, Peachtree Complete Accounting, serta ValuePlus 2000 Multycurrency Basic Edition dengan membandingkan 6 (enam) kriteria, untuk mengetahui aplikasi mana yang lebih cocok untuk digunakan dalam perusahaan dagang skala kecil-menengah khusus untuk di Indonesia. Dalam melakukan penelitian, peneliti menggunakan satu database perusahaan dengan beberapa transaksi sebagai jalan untuk melihat menu-menu dan laporan yang dihasilkan dari masing-masing program dan kemudian hasil tersebut disajikan dalam bentuk tabel, dimana keunggulan dan kelemahan dari empat software ini akan dibandingkan, dengan menggunakan skala interval A (ada), A+ (ada dengan kelebihan), A- (ada dengan kelemahan), dan – (tidak ada).

BAB III

METODA PENELITIAN

A. JENIS PENELITIAN

Jenis penelitian yang akan dilakukan adalah studi kasus, peneliti akan

mengadakan penelitian dengan menggunakan simulasi soal yang mewakili

suatu perusahaan dagang dalam jangka waktu tertentu, kemudian soal-soal

tersebut akan dimasukkan untuk diolah dengan menggunakan

program-program yang telah ditentukan.

B. WAKTU DAN TEMPAT PENELITIAN 1. Waktu Penelitian

Penelitian akan dimulai pada awal Desember 2006 sampai Maret 2007.

2. Tempat Penelitian

Tempat penelitian dilakukan di rumah peneliti di Jalan Kampung

Mergangsan Lor, Perumahan Manuk Beri B3, Nomor 957, Taman Siswa,

Yogyakarta.

C. SUBJEK DAN OBJEK PENELITIAN 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian adalah analisis mengenai masing-masing accounting software packages (Accurate Standard Edition versi 3.0, ValuePlus 2000 Basic Edition, Peachtree Complete Accounting 2002, dan AccPac Simply Accounting versi 9.0) berdasarkan kriteria program akuntansi yang berkualitas (dalam segi keandalannya, kelengkapannya, keluwesannya,

kemudahan penggunaan, kemudahan pemeliharaan, konsistensi, kualitas

dan kejelasan laporan, keamanan, support quality).

D. DATA YANG DIPERLUKAN

1. Neraca saldo

2. Daftar nama dan nomor rekening

3. Daftar nama konsumen dan saldo masing-masing

4. Daftar nama pemasok dan saldo masing-masing

5. Daftar persediaan barang

6. Transaksi selama satu bulan

7. Data penyesuaian

E. TEKNIK ANALISIS

Penelitian ini akan diawali dengan merancang satu sampel transaksi

perusahaan dagang yang terdiri dari daftar rekening, neraca saldo, daftar

persediaan, transaksi selama satu periode akuntansi. Untuk menanggapi atau

menjawab rumusan masalah, maka langkah yang dilakukan adalah:

1. Mencari data akuntansi baru untuk perusahaan dagang sebagai sampel

yang akan di masukkan ke dalam program sebagai alat bantu analisis.

2. Memasukkan data profil perusahaan ke dalam masing-masing program.

3. Memasukkan data rekening perusahaan yang terdiri dari nomor rekening,

nama rekening, dan saldo awal masing-masing rekening.

4. Memasukkan data konsumen dan pemasok beserta saldo masing-masing

rekening.

5. Menentukan linked account (menentukan hubungan antara rekening-rekening yang saling berhubungan).

6. Menjurnal semua transaksi yang sudah dirancang.

7. Mencetak hasil-hasil pengolahan data yang telah dimasukkan dan

disesuaikan untuk masing-masing software.

Langkah-langkah ini tidak harus berurutan dan akan disesuaikan

dengan program yang digunakan dan masing-masing akan dilakukan sebanyak

satu kali untuk masing-masing software.

Keunggulan dan kelemahan dari empat software ini akan dibandingkan, dengan menggunakan skala interval sebagai berikut:

1 = Sangat Kurang = 2.44% / 5 = 0.49%

2 = Kurang = 0.49% x 2 = 0.98%

3 = Cukup = 0.49% x 3 = 1.46%

5 = Sangat Baik = 100% / 41 kriteria = 2.44 %

Kemudian software yang paling banyak keunggulannya dan mudah digunakan akan dipilih sebagai software yang lebih cocok atau sesuai untuk perusahaan dagang komersil yang ingin menerapkan pengolahan data

akuntansi secara komputerisasi tersebut.

Kriteria yang akan ditentukan dalam menentukan keunggulan program,

antara lain adalah sebagai berikut:

Tabel 2. Kriteria Analisis

Keterangan Accurate Standard Edition versi 3.0 ValuePlus 2000 Basic Edition Peachtree Complete Accounting 2002 AccPac Simply Accounting versi 9.0 Keandalan

1. Bentuk verifikasi

2. Penggunaan digit

angka (dilihat dari

penggunaan nominal

Rupiah).

3. Fasilitas Audit Trail

4. File oriented system

atau database oriented system

Ketersediaan /kelengkapan (completeness)

1. Input

− Daftar harga pokok − Daftar harga jual − Daftar nama dan

alamat karyawan − Daftar nama dan

alamat pemasok − Daftar nama dan

alamat konsumen

2. Ouput − Neraca

− Laporan rugi/laba − Laporan perubahan

ekuitas

− Laporan arus kas − Laporan persediaan − Laporan karyawan − Laporan pemasok − Laporan konsumen − Neraca saldo (trial

balance)

Keluwesan (flexibility)

1. Kualitas men-convert

output laporan

2. Syarat minimal

(minimum requirement)

hardware

3. Kemudahan customize

struktur atau bagan

Kemudahan penggunaan (easy to use)

Kemudahan pemeliharaan

1. Dukungan upgrade ke versi yang lebih baru

2. Program dapat

melakukan penyimpan

secara otomatis

Konsistensi

1. Konsistensi dalam

pembulatan koma

2. Konsistensi

penggunaan tanda

currency

Kualitas dan kejelasan (clarity)laporan

1. Kemudahan

customization format laporan

2. Kelengkapan jenis

laporan

3. Fasilitas grafik,

histogram, pie-chart

4. Adanya detail maupun

summary report.

Keamanan / security 1. Pengendalian masukan

− Password

− Field check

− Limit check

2. Pengendalian proses

− Bebas dari

kesalahan overflow

− Bebas dari kesalahan urutan

data

3. Pengendalian keluaran

− Fasilitas backup

− Fasilitas restore

Support Quality

1. Fasilitas high-quality training

2. High-quality

documentation secara

on-line

BAB IV

GAMBARAN UMUM SOFTWARE

A. ACCURATE STANDARD EDITION VERSI 3.0

Program ini dikembangkan pada tahun 1998 oleh Cipta Piranti Sejahtera di Indonesia, yang lebih dikenal dengan nama komersial CPSSoft. CPSSoft merupakan perusahaan dengan misi menyediakan software bermutu tapi terjangkau oleh masyarakat luas. Dengan mengacu ke misi itu, tim CPSSoft yang waktu itu hanya beranggotakan 4 staff, berhasil mengeluarkan produk perdana mereka Accurate2000 Accounting Software v1.0. Seiring dengan semakin meningkatnya jumlah pemakai Accurate 2000, dan semakin meluasnya demografi pemakai software ini, penambahan fitur dan fasilitas pada software ini menjadi suatu keharusan. Hal ini mendorong diluncurkannya Accurate Accounting v2.0 pada tahun 2001. Saat ini CPSSoft memiliki 3 (tiga) versi produk Accurate, antara lain Accurate Standard Edition versi 3.0, Accurate Deluxe Edition versi 3.0, dan Accurate Enterprise Edition versi 3.0.

Program ini telah berbasis windows, bisa dioperasikan mulai dari Windows-98 ke atas, sistemnya sudah terintegrasi penuh, dan program ini bisa dipakai dalam dua bahasa (bilingual), yaitu bahasa Indonesia dan bahasa Inggris. Accurate Standard Edition versi 3.0 dikemas dalam tampilan visual yang memungkinkan user bekerja dengan mouse maupun keyboard secara bergantian maupun tersendiri. Pilihan menggunakan mouse atau keyboard dimaksudkan agar Accurate Standard Edition versi 3.0 dapat menyesuaikan diri dengan kebiasaan dan kebutuhan user.

B. VALUEPLUS 2000 BASIC EDITION

Program ini dikembangkan pada tahun 1997 oleh ValuePlus Systems Sdn Bhd di Malaysia. Program ini terdiri dari 6 modul, antara lain System Manager (modul yang mampu mengendalikan seluruh database perusahaan), General Ledger (modul ini merupakan inti dari ValuePlus dimana semua modul terhubung dengan modul General Ledger), Cash Book (modul ini bertujuan untuk menjaga ‘jejak’ antara transaksi perusahaan dengan bank), Stock (modul yang digunakan untuk memelihara persediaan perusahaan), Purchases and Payments (modul ini digunakan untuk memelihara informasi mengenai vendor dan pembelian) dan Sales and Receipts (modul ini menyediakan informasi mengenai konsumen secara lengkap dan penjualan kepada konsumen).

baik dalam lingkungan stand-alone maupun multi-user. ValuePlus 2000 Basic Edition lebih diarahkan untuk perusahaan dagang.

C. PEACHTREE COMPLETE ACCOUNTING 2002

Peachtree Accounting merupakan program aplikasi yang dibuat oleh Peachtree Software, Inc. – Amerika Serikat. Peachtree Complete Accounting 2002 ini merupakan hasil pengembangan Peachtree Software selama 25 tahun terakhir. Peachtree Accounting dikenal secara luas di Indonesia sekitar akhir tahun 1980-an, hampir bersamaan dengan DacEasy Accounting yang beroperasi dengan sistem operasi DOS.

Program aplikasi ini dapat digunakan untuk mencatat transaksi satu produk dengan nilai di atas satu juta rupiah dengan total nilai transaksi hingga miliaran rupiah sehingga sesuai dengan kondisi bisnis di Indonesia. Peachtree Accounting mengintegrasikan secara lengkap seluruh fungsi-fungsi akuntansi ke dalam satu program.

D. ACCPAC SIMPLY ACCOUNTING VERSI 9.0

BAB V

ANALISIS DAN PEMBAHASAN

A. ACCURATE ACCOUNTING STANDARD EDITION VERSI 3.0

Accurate Accounting Standard Edition versi 3.0 sebagai suatu perangkat lunak memiliki kemampuan yang handal, didukung oleh teknologi

client/server, dan realtime processing sehingga laporan-laporan yang dihasilkan setiap saat sudah mencerminkan informasi yang up to date. Program ini didesain dengan tampilan yang komunikatif dengan memakai

berbagai tampilan icon yang dapat dimengerti dan bergerak ketika user

menyentuhkan mouse ke icon tersebut, serta pemakaian bahasa multi-lingual

sebagai pilihan bahasa yang akan dipakai untuk membuat perusahaan pertama

kali (setup awal). Program ini terdiri dari 7 modul yang terintegrasi yang

meliputi:

1. Modul Inventory (Persediaan)

Mulai yang terdiri dari aktivitas barang dan jasa, penyesuaian persediaan,

pembiayaan pesanan, daftar gudang, grup, set harga penjualan, pindah

barang.

2. Modul Purchases (Pembelian)

Mulai dari pemesanan barang, penerimaan barang dan pembelian, faktur

3. Modul Sales (Penjualan)

Mulai dari pesanan penjualan, pengiriman pesanan, faktur penjualan,

penerimaan pelanggan, retur penjualan.

4. Modul Fixed Asset (Aktiva Tetap)

Modul ini berisi aktiva tetap baru, tipe aktiva tetap pajak, tipe aktiva tetap,

daftar aktiva tetap.

5. Modul Daftar

Modul ini terdapat daftar pemasok, daftar pelanggan, daftar penjual, daftar

departemen, serta daftar proyek.

6. Modul General Ledger (Buku Besar)

Mulai dari penulisan daftar akun, laporan keuangan, bukti jurnal umum,

mata uang, info perusahaan, proses akhir bulan.

7. Modul Kas dan Bank

Modul ini terdiri dari buku bank, penerimaan lain, pembayaran lain,

rekonsiliasi bank.

Berikut ini penjelasan secara lebih rinci mengenai kelebihan dan

kelemahan aplikasi ini:

1. Keandalan

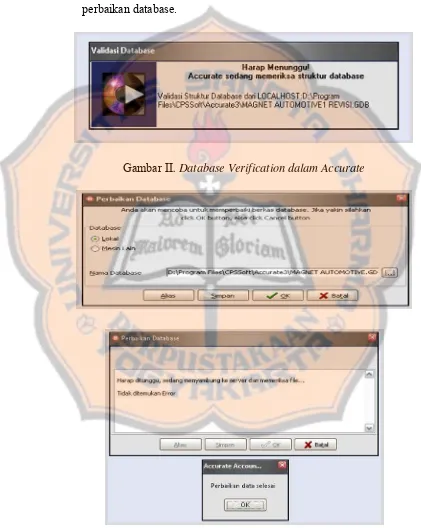

b. Bentuk Verifikasi

oleh Accurate dan merupakan data yang sesuai dengan cara penyimpanan yang benar, apabila ditemukan data yang tidak sesuai

user tidak perlu kawatir karena Accurate menyediakan fasilitas perbaikan database.

Gambar II. Database Verification dalam Accurate

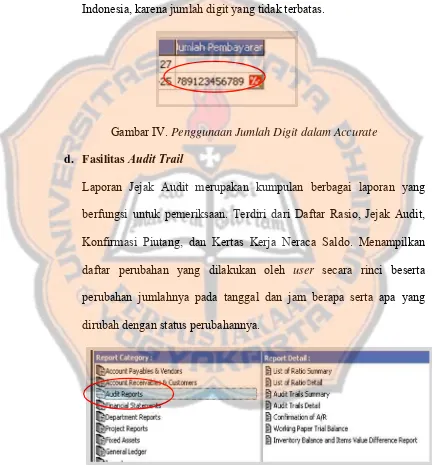

c. Penggunaan Digit Angka

Jumlah digit yang disediakan dalam program ini tidak terbatas, ditulis

sampai angka berapapun tidak masalah, jutaan, milyaran, bahkan

triliunan. Ini sangat mendukung kondisi perusahaan-perusahaan di

Indonesia, karena jumlah digit yang tidak terbatas.

Gambar IV. Penggunaan Jumlah Digit dalam Accurate d. Fasilitas Audit Trail

Laporan Jejak Audit merupakan kumpulan berbagai laporan yang

berfungsi untuk pemeriksaan. Terdiri dari Daftar Rasio, Jejak Audit,

Konfirmasi Piutang, dan Kertas Kerja Neraca Saldo. Menampilkan

daftar perubahan yang dilakukan oleh user secara rinci beserta perubahan jumlahnya pada tanggal dan jam berapa serta apa yang

dirubah dengan status perubahannya.

e. File oriented system atau database oriented system

Accurate telah berbasis database oriented system dimana kumpulan data disimpan secara terstruktur dalam bentuk file (tabel) yang mempunyai hubungan antara satu file dengan file yang lainnya sesuai dengan kebutuhan informasi yang akan dilayaninya, sehingga user

dimungkinkan untuk tidak perlu memasukkan data secara berulang.

2. Ketersediaan a. Input

Di dalam modul persediaan Accurate, pengguna program ini dapat mengisi item persediaan, mencatat pembelian persediaan dari supplier

beserta harga pokok produk, menetapkan harga jual produk,

menghapus data item persediaan, menggabung item persediaan, dan

penyesuaian persediaan.

Accurate juga memiliki input data mengenai karyawan, dalam Modul Daftar.

Gambar VII. Input Data Karyawan dalam Accurate

Program ini juga telah menyediakan modul yang digunakan untuk

menginput seluruh data yang berkaitan dengan pemasok dan data

konsumen. Input data pemasok terdapat dalam Modul Daftar,

sub-modul Pemasok.

Input data konsumen terdapat dalam Modul Daftar, sub-modul

Pemasok.

Gambar IX. Input Data Konsumen dalam Accurate b. Output

Program ini hadir dengan laporan keuangan dan beragam laporan

lainya yang dapat ditampilkan di layar komputer maupun dicetak.

Laporan keuangan yang disediakan oleh program ini meliputi neraca,

arus kas, laporan laba-rugi, dan laporan perubahan modal. Tidak hanya

laporan keuangan, program ini juga menyediakan beragam laporan

lainnya, seperti laporan mengenai piutang, laporan mengenai utang,

Gambar X. Beragam Laporan dalam Accurate 3. Keluwesan

a. Kualitas men-convert ouput laporan

Terdapat fasilitas meng-convert data berbagai laporan ke program

Microsoft Excel, fasilitas ini sangat bermanfaat apabila pengguna ingin menganalisa lebih lanjut hasil laporan termasuk untuk menghitung

rasio tanpa harus mengetik ulang. Lebar kolom dalam tampilan di

Gambar XI. Convert Laporan dari Accurate b. Syarat minimal (minimum requirement) hardware

Untuk menggunakan program ini terdapat beberapa syarat minimal

hardware yang akan digunakan, antara lain: processor 500 MHz, RAM 128MB, hard disk space lebih dari 130 MB, VGA 64 MB dengan minimum resolusi 640 x 480, dimana resolusi 800 x 600 atau 1024x768

dengan warna 32K lebih direkomendasikan.

c. Kemudahan meng-customize struktur atau bagan akun

Program ini memberikan kemudahan dalam menambah dan mengubah

struktur atau bagan akun. Setiap kali user membuat file data akuntansi,

Accurate secara otomatis akan menampilkan tampilan seperti di bawah ini, tipe akun dapat dipilih dengan mengklik combo-box. Nomor akun diisi dengan nomor akun yang dikehendaki, nama akun, dan mata uang,

Gambar XII. Proses Penambahan Akun Baru dalam Accurate 4. Kemudahan Penggunaan

Program ini mudah digunakan dan dipelajari, karena program ini telah

dilengkapi dengan berbagai fungsi yang telah didefinisikan secara jelas,

dan user akan mendapatkan bantuan secara online setiap saat diperlukan, misal melalui email ataupun via website, bahkan bisa melalui Yahoo Messengger.

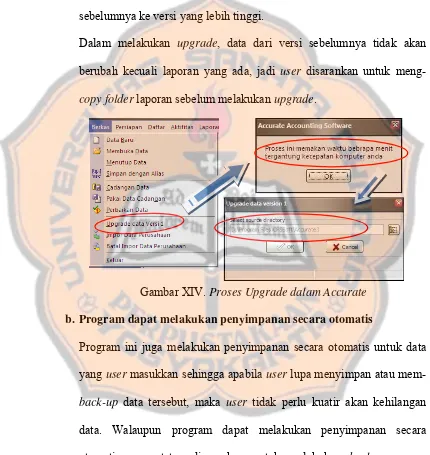

5. Kemudahan Pemeliharaan a. Dukungan upgrade

Upgrade merupakan salah satu fasilitas yang disediakan oleh Accurate

untuk memindahkan data yang user miliki dari data versi Accurate

sebelumnya ke versi yang lebih tinggi.

Dalam melakukan upgrade, data dari versi sebelumnya tidak akan berubah kecuali laporan yang ada, jadi user disarankan untuk

meng-copyfolder laporan sebelum melakukan upgrade.

Gambar XIV. Proses Upgrade dalam Accurate b. Program dapat melakukan penyimpanan secara otomatis

Program ini juga melakukan penyimpanan secara otomatis untuk data

yang user masukkan sehingga apabila user lupa menyimpan atau mem-

back-up data tersebut, maka user tidak perlu kuatir akan kehilangan data. Walaupun program dapat melakukan penyimpanan secara

6. Konsistensi

a. Konsistensi dalam pembulatan koma

Accurate Standard Edition versi 3 tidak memiliki kendala yang berarti dalam hal pembulatan koma karena program ini mengijinkan user untuk menulis angka berapapun di belakang koma.

b. Konsistensi dalam penggunaan tanda currency

Program ini menyediakan setting currency, sehingga laporan yang dihasilkan sesuai dengan keinginan user, setting currency ini terdapat pada setup awal ataupun pada menu preferensi.

7. Kualitas dan Kejelasan Laporan

a. Kemudahan customization format laporan

Format untuk berbagai laporan yang disediakan oleh program ini juga

dapat disesuaikan dengan kebutuhan perusahaan (atau disebut dengan

istilah Customized Reports) dengan menggunakan fasilitas Design-nya yang meliputi penambahan dan pemindahan field (judul kolom), mengubah judul kolom, mengubah font laporan, maupun menambah

dan mengubah kolom.

b. Kelengkapan jenis laporan

Accurate hadir dengan beragam laporan yang dapat ditampilkan di layar komputer maupun dicetak, dimana setiap kategori laporan dibagi lagi

menjadi detail laporan.

Gambar XVI. Kategor