ANALISIS KECUKUPAN MODAL PT BANK QNB KESAWAN

Tbk SEBELUM DAN SESUDAH AKUISISI

(Studi Kasus Pada Laporan Keuangan PT Bank QNB Kesawan Tbk Periode 2008 – 2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh:

Risma Hafsari

0805882

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

LEMBAR PENGESAHAN

ANALISIS KECUKUPAN MODAL PT BANK QNB KESAWAN Tbk SEBELUM DAN SESUDAH AKUISISI

(Studi Kasus Pada Laporan Keuangan PT Bank QNB Kesawan Tbk Periode 2008-2013)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing Skripsi

Dr. H. Ahim Surachim, M.Pd., M.Si. NIP. 19580213 198810 1 001

Mengetahui, Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

ANALISIS KECUKUPAN MODAL PT BANK QNB KESAWAN Tbk

SEBELUM DAN SESUDAH AKUISISI

(Studi Kasus Pada Laporan Keuangan PT Bank QNB Kesawan, Tbk Periode

2008-2013)

Oleh Risma Hafsari

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Risma Hafsari 2015 Universitas Pendidikan Indonesia

Februari 2015

Hak Cipta dilindungi undang-undang.

ABSTRAK

Risma Hafsari (0805882), “Analisis Kecukupan Modal PT Bank QNB Kesawan Tbk Sebelum dan Sesudah Akuisisi (Studi Kasus Pada Laporan Keuangan PT Bank QNB Kesawan Tbk, Periode 2008-2013)”. Dibawah

bimbingan Dr.H. Ahim Surachim, M.Pd., M.Si

Akuisisi pada sektor perbankan kian marak seiring dengan adanya kebijakan dari Arsitektur Perbankan Indonesia (API) yang dikeluarkan oleh Bank Indonesia pada tahun 2004 untuk menjadi bank yang sehat. Untuk mengukur kinerja suatu bank dapat menggunakan Analisis CAMELS berdasarkan peraturan Bank Indonesia No. 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Pada penelitian ini menggunakan aspek Capital yaitu dengan rasio CAR (Capital Adequacy Ratio) yang merupakan perbandingan antara rasio modal terhadap aktiva tertimbang menurut resiko (ATMR). Penelitian ini bertujuan untuk menganalisis kecukupan modal pada PT Bank Kesawan Tbk antara sebelum dan sesudah akuisisi berdasarkan laporan keuangan periode 2008-2013. Pengumpulan data dilakukan melalui studi dokumentasi dengan teknik alat analisis berupa data deskriptif kuantitatif. Rasio CAR di bawah minimal 8% menunjukkan tingkat kesehatan bank yang buruk dalam aspek permodalan. Begitu pun sebaliknya, rasio CAR yang terlalu besar menunjukkan bahwa modal tidak digunakan dengan efektif walaupun bermakna baik bagi perusahaan karena menunjukkan likuiditas yang tinggi. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan nilai kecukupan modal yang lebih baik sesudah akuisisi. Tingginya nilai rasio CAR menunjukan bank mampu untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko; artinya semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko (CAR lebih dari 8%). Bahwa kondisi bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

ABSTRACT

Risma Hafsari (0805882), “Analisis Kecukupan Modal PT Bank QNB Kesawan Tbk Sebelum dan Sesudah Akuisisi (Studi Kasus Pada Laporan Keuangan PT Bank QNB Kesawan Tbk, Periode 2008-2013)”. Dibawah

bimbingan Dr.H. Ahim Surachim, M.Pd., M.Si

The acquisition of the banking sector is increasingly prevalent in line with the policy of the Indonesian Banking Architecture (API) issued by Bank Indonesia in 2004 to become a healthy bank. To measure the performance of a bank can use CAMELS analysis based on Bank Indonesia Regulation No. 13/1 / PBI / 2011 dated January 5, 2011 on the Assessment of Commercial Banks. In this study, using the aspect ratio of Capital that the CAR (Capital Adequacy Ratio) which is a comparison between the ratio of capital to risk-weighted assets (ATMR). This study aims to analyze the adequacy of capital at PT Bank QNB Kesawan Tbk between pre- and post-acquisition financial statements 2008-2013. Data collected through the study documentation with technical analysis tools such as quantitative descriptive data. CAR ratio of at least 8% below shows the level of health in a bad bank capital aspect. And vice versa, the CAR is too big shows that capital is not used effectively, although significantly better for the company because it shows high liquidity. The results of this study indicate that there are differences in the value of capital adequacy better after acquisition. The high value of the CAR shows the bank was able to offset a decline in assets as a result of bank losses caused by risky assets; meaning that the higher the CAR, the stronger the bank's ability to bear the risk of any credit or productive assets at risk (CAR over 8%). That the bank is in excellent condition and is able to overcome the negative effect of economic conditions and the financial industry.

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.2.4 Kelebihan dan Kekurangan Akuisisi ... 33

2.1.2.5 Proses Akuisi ... 34

2.1.2.6 Motivasi dan Tujuan Akuisisi... 38

2.1.2.8 Faktor-faktor Penyebab Keberhasilan dan Kegagalan

Akuisisi ... 45

2.1.2.9 Alasan Perusahaan Melakukan Akuisisi... 47

2.1.3 Konsep Kecukupan Modal ... 49

2.1.3.1 Komponen Modal... 49

2.1.3.2 Fungsi Modal ... 53

2.1.3.3 Pengertian Kecukupan Modal ... 57

2.1.3.4 Faktor-faktor yang Mempengaruhi Permodalan (Capital)... 62

2.1.4 Perhitungan Kecukupan Modal ... 65

2.1.5 Analisis Akuisisi dengan Kinerja Kecukupan Modal... 77

2.2 Orisinalitas Penelitian ... 79

2.3 Kerangka Penelitian ... 81

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 86

Sebelum Akuisisi ... 107 4.2.1.1 Perkembangan Modal PT. Bank QNB Kesawan Tbk Sebelum Akuisisi ... 107 4.2.1.2 Perkembangan Aktiva Tertimbang Menurut Resiko (ATMR) PT. Bank QNB Kesawan Tbk

Sebelum Akuisisi ... 109 4.2.1.3 Perkembangan Modal Minimum PT Bank

QNB Kesawan Tbk Sebelum Akuisisi... 110 4.2.1.4 Perkembangan Kecukupan Modal PT Bank

QNB Kesawan Tbk Sebelum Akuisisi... 111 4.2.2 Kinerja Kecukupan Modal PT. Bank QNB Kesawan Tbk Sesudah Akuisisi ... 114

4.2.2.1 Perkembangan Modal PT. Bank QNB Kesawan Tbk Sesudah Akuisisi ... 114 4.2.2.2 Perkembangan Aktiva Tertimbang Menurut Resiko (ATMR) PT. Bank QNB Kesawan Tbk

Sesudah Akuisisi ... 116 4.2.2.3 Perkembangan Modal Minimum PT Bank

QNB Kesawan Tbk Sesudah Akuisisi ... 117 4.2.2.4 Perkembangan Kecukupan Modal PT Bank

QNB Kesawan Tbk Sesudah Akuisisi ... 118 4.3 Pembahasan Hasil Penelitian ... 121

4..4 Hasil Rata-Rata Kecukupan Modal Sebelum dan Sesudah Akuisisi

... 129

4.5 Temuan Hasil Penelitian ... 130

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 130

4.5.2 Temuan Hasil Penelitian Bersifat Praktik/Empirik... 132

4.6 Impilkasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 133

BAB V KESIMPULAN 5.1 Kesimpulan... 138

5.2 Saran ... 139

DAFTAR PUSTAKA ... 140

BAB 1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perbankan merupakan salah satu lembaga keuangan terpenting dalam perekonomian suatu negara sebagai lembaga yang sangat dibutuhkan oleh masyarakat maupun kalangan industri atau usaha. Menurut pasal 1 Undang-undang No. 4 Tahun 2003 tentang Perbankan, Bank adalah Bank umum dan Bank Perkreditan Rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegiatan utama perbankan adalah menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya yang diberikan untuk mendukung kelancaran kegiatan utama tersebut. Untuk menjaga eksistensi dan pengembangan dari suatu bank, maka dituntut adanya pelaksanaan usaha yang berkaitan erat dengan pengelolaan manajemen bank dengan tingkat efisiensi yang sangat tinggi.

lima aspek analisis yaitu Capital (Permodalan), Assets Quality (Kualitas Aktiva Produktif), Management (Manajemen), Earning (Rentabilitas), dan Likuidity (Likuiditas). Empat dari lima aspek tersebut masing-masing capital, assets, earning, liquidity dinilai dengan menggunakan rasio keuangan. Hal ini

menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan.

Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar system perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan rentang waktu 5-10 tahun ke depan. Ada beberapa cara yang di sarankan oleh Arsitektur Perbankan Indonesia (API) untuk memulihkan kembali kondisi perbankan yang sehat adalah dengan cara penggabungan usaha. Kebijakan API ini didorong oleh adanya ketentuan Bank Indonesia yang mewajibkan bank umum pada tahun 2011 memiliki jumlah modal inti minimum sebesar Rp. 100 milyar. Keadaan ini memaksa bank untuk melakukan berbagai cara agar dapat memenuhi kewajiban tersebut salah satunya dengan penggabungan usaha melalui akuisis.

Akuisisi pada dasarnya merupakan tindakan untuk membeli atau mengambil alih perusahaan lain. Akuisisi dipandang sebagai alat yang cukup efektif dalam strategi pengembangan bisnis, karena dengan akuisisi perusahaan atau bank yang sudah beroperasi bisa lebih cepat berkembang dari bantuan dana segar dan manajemen yang lebih baik. Adanya nilai lebih seperti inilah, bank akan memilih akuisisi sebagai taktik strategi untuk memenuhi tuntutan persaingan dan tuntutan yang diberikan Bank Indonesia yaitu adanya batas waktu untuk segera memenuhi batas modal inti minimum. Akibatnya, bank yang bermodal minim, dituntut memperkuat permodalan agar memiliki kemampuan yang lebih besar untuk bersaing. Akan tetapi, sejumlah bank lebih memilih diakuisisi oleh bank asing dari pada bank umum dalam negri untuk penambahan modal. Alasannya tertekan dan terdesak oleh batas waktu yang sudah ditentukan oleh Bank Indonesia (BI).

juga dapat memberikan pengaruh negatif terhadap posisi keuangan dari acquiring company apabila strukturisasi dari akuisisi melibatkan cara pembayaran dengan

kas dan melalui pinjaman. Permasalahan lain adalah kemungkinan adanya penggabungan budaya, sehingga berpengaruh pada sumber daya yang akan dipekerjakan.

Di sisi lain, akuisisi dipandang sebagai keputusan yang dapat merugikan banyak pihak terutama pihak karyawan yang terpaksa memilih pensiun dini karena adanya gabungan antara dua perusahaan atau lebih. Sementara bagi pihak pemegang saham belum tentu memperoleh keuntangan yang maksimal setelah melakukan akuisisi. Selain itu, menurut Moin (2010:4) “banyaknya pelaksanaan akuisisi dilakukan oleh acquirer untuk menghindari pajak, menggelembungkan nilai asset perusahaan, menggusur manajemen pihak yang diakuisisi, dan memperbesar kompensasi para eksekutif sendiri”. Melihat fenomena tersebut, keputusan akuisisi harus didasari perencanaan matang dan dilaksanakan sesuai dengan ketentuan dan aturan yang berlaku dan tidak kalah pentingnya pemerintah harus membuat peraturan yang jelas tentang akuisisi dan sanksi yang tegas bagi mereka yang melanggar aturan dalam pelaksanaan akuisisi agar tidak merugikan banyak pihak terutama pemegang saham minoritas dan para karyawan.

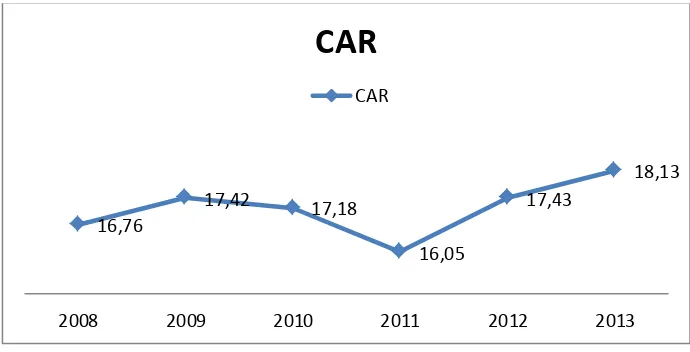

membandingkan antara jumlah modal bank terhadap aktiva tertimbang menurut risiko. Bank yang tidak dapat memenuhi ketentuan tersebut akan ditempatkan dalam pengawasan khusus. Berikut kecukupan modal bank umum di Indonesia yang ditunjukkan oleh CAR.

Dapat dilihat pada Gambar 1.1 dari kinerja kecukupan modal (CAR/capital adequacy ratio) pada Bank Umum yang ada di Indonesia berada diatas 8% sehingga dapat dikatakan kondisi permodalan bank baik. Namun perkembangan kinerja CAR Bank Umum di Indonesia mengalami fluktuatif yang cenderung naik turun, pada tahun 2008 nilai CAR sebesar 16,76%, kemudian pada tahun 2009 mengalami kenaikan sebesar 0.66% menjadi 17,42% dan pada tahun 2010-2011 mengalami penurunan yaitun masing-masing sebesar 0,24% dan 1,13% menjadi 17.18% dan 16.05% . Kemudian pada tahun 2012 dan 2013 mengalami kenaikan menjadi 17,43% dan 18,13%.

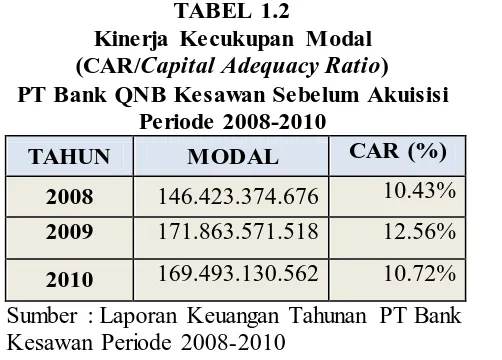

Masalah kinerja kecukupan modal dialami juga oleh salah satu bank yaitu PT Bank QNB Kesawan Tbk. Kinerja kecukupan modal bank ini dari tahun 2008-2010 mengalami kenaikan dan penurunan. Hal ini dapat dilihat dari Tabel 1.2 yang menunjukan kecukupan modal Bank Kesawan dari tahun 2008 sampai tahun 2010 sebelum melakukan akuisisi.

TABEL 1.2

Kinerja Kecukupan Modal (CAR/Capital Adequacy Ratio) PT Bank QNB Kesawan Sebelum Akuisisi

Periode 2008-2010

TAHUN MODAL CAR (%)

2008 146.423.374.676 10.43%

2009 171.863.571.518 12.56%

2010 169.493.130.562 10.72%

Sumber : Laporan Keuangan Tahunan PT Bank Kesawan Periode 2008-2010

Gambar 1.2

Kinerja Kecukupan Modal (CAR/Capital dequacy Ratio ) PT Bank Kesawan Sebelum Akuisisi

Periode 2008-2010

Dapat dilihat pada Gambar 1.2 dari kinerja kecukupan modal pada Bank Kesawan sebelum akuisisi pada tahun 2008 sampai dengan 2010 sudah memenuhi standar CAR yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 8%. Nilai CAR pada tahun 2008 tahun yaitu sebesar 10,43% dan pada tahun 2009 naik menjadi 12,56%, dan pada tahun 2010 nilai CAR (Capital Adequacy Ratio) menurun menjadi 10,72% dan masih berada pada standar Bank Indonesia yaitu 8%-12%.. Walaupun telah memenuhi kecukupan modal minimum akan tetapi bank Kesawan memutuskan untuk melakukan akuisisi dengan Bank QNB pada tahun 2011.

Salah satu strategi perusahaan untuk meningkatkan kinerja kecukupan modal dan menjadi perusahaan yang besar serta mampu bersaing adalah melalui ekspansi baik dalam bentuk ekspansi internal maupun ekspansi eksternal. Ekspansi internal terjadi pada saat divisi-divisi yang ada dalam perusahaan

10,43

12,56

10,72

2008 2009 2010

tumbuh secara normal melalui kegiatan capital budgeting sedangkan ekspansi eksternal dapat dilakukan dalam bentuk penggabungan usaha (business combination).

Penggabungan usaha tersebut terbentuk dalam merger dan akuisisi. Merger merupakan penggabungan dua perusahaan atau lebih menjadi satu kekuatan untuk memperkuat posisi perusahaan. Sedangkan Akuisisi adalah bentuk pengambil alihan kepemilikan perusahaan oleh pihak pengakuisisi sehingga mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar dibanding dengan pihak yang diakuisisi. Menurut Bansal (2000:1531) dalam jurnalnya yang berjudul “the impact of mergers and acquisitions on corporate performance in India” menyatakan

bahwa :

Banyak kasus merger dan akuisisi telah mampu menghasilkan sinergi finansial pada jangka panjang, dan biasanya hal tersebut dalam bentuk cash flow yang lebih tinggi. Kenaikan cash flow atas suatu merger dan akuisisi ini umumnya tidak berasal dari perolehan posisi monopoli dan pengurangan investasi, namun berasal dari penggunaan asset yang lebih produktif dalam menghasilkan pendapatan.

Ada pula menurut peraturan pemerintah Republik Indonesia No. 28 tahun 1999 tentang merger, konsolidasi, dan akuisisi bank menyebutkan bahwa:

Akuisisi adalah pengambilan kepemilikan suatu bank yang mengakibatkan beralihnya pengendalian terhadap bank. Akuisisi bank dilakukan dengan cara mengambil alih seluruh atau sebagian saham yang mengakibatkan beralihnya pengendalian bank kepada pihak yang mengakuisisi.

Sedangkan menurut Moin (2010:8)

Keputusan akuisisi mempunyai pengaruh besar dalam memperbaiki kondisi perusahaan dan meningkatkan kinerja perusahaan terutama dalam penampilan laporan keuangan perusahaan yang pasti membesar serta meningkatkan kondisi dan posisi keuangan mengalami perubahan. Perubahan-perubahan ini akan tampak pada laporan keuangan baik berupa laba per saham, ataupun likuiditas sahamnya, terutama bagi perusahaan publik.

Perbankan merupakan salah satu perusahaan yang sering melakukan akuisisi. Hasil akuisisi tersebut diharapkan akan menghasilkan bank yang dapat memperoleh kinerja yang lebih baik lagi terutama dalam penggunaan asset dan modal maupun dalam pemanfaatan sumber daya manusia sehingga diharapkan dapat beroperasi lebih efisien dalam menjalankan bisnis perbankan di Indonesia.

Bank Kesawan merupakan salah satu bank yang melakukan akuisisi antara Bank Kesawan dengan Bank QNB pada tahun 2011. Bank Kesawan mengajukan permohonan awal akuisisi ke BI pada 8 Oktober tahun 2010 dan perkiraan memperoleh izin akuisisi pada 21 Desember 2010. Dengan asumsi QNB membeli seluruh right issue sebanyak 2.935.779.820 saham atau senilai Rp 734 miliar, maka susunan pemegang saham akan menjadi QNB 82,41%, PT Adhi Tirta Mustika 9,01%, dan PT Mallomo 3,23%. Adapun sisanya, pemegang saham dengan porsi di bawah 5% sebesar 5,35%. (Sumber : http://keuangan.kontan.co.id/news).

seluruhnya berjumlah sebesar Rp. 733.815.942.000,-.Qatar National Bank S.A.Q bertindak selaku pembeli siaga dalam PUT II tersebut. Pelaksanaan PUT II ini meningkatkan permodalan Bank dan mengakibatkan terjadinya perubahan kepemilikan saham termasuk Pemegang Saham Pengendali. Sebagai hasil pelaksanaan PUT II, Qatar National Bank S.A.Q menjadi Pemegang Saham Pengendali Bank yang memiliki 69,59 % dari modal ditempatkan dan disetor Bank.

Setelah penandatanganan akta akuisisi pada tanggal 26 Januari 2011, Qatar National Bank S.A.Q (QNB) resmi mengakuisisi 69,59% atau setara 2,479 miliar saham PT Bank Kesawan Tbk (BKSW). Dan pada tanggal 12 Desember 2011 Berdasarkan keputusan Gubernur Bank Indonesia No. 13/102/KEP.GBI/2011 tentang Perubahan Penggunaan Izin Usaha Atas Nama PT. Bank Kesawan, Tbk kini menjadi PT. Bank QNB Kesawan, Tbk.

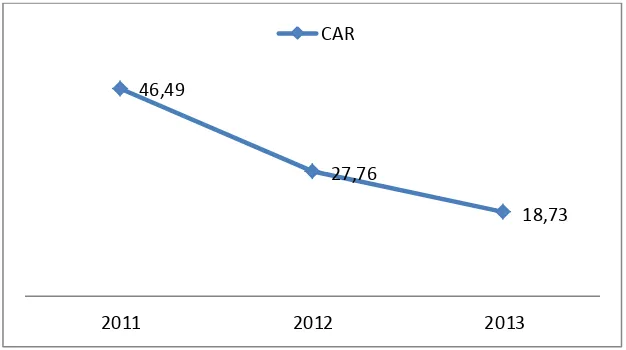

TABEL 1.3

Kinerja Kecukupan Modal (CAR/Capital Adequacy Ratio) PT Bank QNB Kesawan Tbk Sesudah Akuisisi

Periode 2011-2013

TAHUN MODAL CAR

(%)

2011 898.454.000.000 46,49% 2012 863.068.000.000 27,76% 2013 1.500.350.000.000 18,73%

Sumber: Laporan Keuangan Tahunan Bank Kesawan Tbk periode 2011-2013

Gambar 1.3

Kinerja Kecukupan Modal (CAR/Capital Adequacy Ratio ) PT Bank QNB Kesawan Tbk Sesudah Akuisisi

Periode 20011-2013

Gambar 1.3 menunjukan perkembangan CAR (Capital Adequacy Ratio) atau kecukupan modal yang terjadi di Bank QNB Kesawan Tbk setelah diakuisisi pada tahun 2011 sampai dengan tahun 2013 mengalami penurunan. Nilai CAR (Capital Adequacy Ratio) pada tahun 2011 mengalami kenaikan secara drastis sebesar 46,49%. Hal ini disebabkan oleh dilakukannya akuisisi antara PT Bank Keswawan dengan Bank QNB. Dan pada tahun 2012 dan 2013 kinerja kecukupan modal PT Bank QNB Kesawan mengalami penurunan yaitu masing-masing sebesar 17,99% dan 9,03% sehingga CAR (Capital Adequacy Ratio) PT Bank QNB Kesawan Tbk mencapai 27,76% dan 18,73%. Walaupun telah memenuhi kecukupan modal minimum sebesar 8%-12% akan tetapi dengan CAR yang diatas standar dianggap kurang baik bagi bank karena bank dianggap tidak mampu menyalurkan dana yang dimiliki kepada masyarakat .

Walaupun CAR PT Bank QNB Kesawan Tbk mengalami penurunan, namun rasio ini sudah memenuhi standar minimal CAR yang ditetapkan oleh

46,49

27,76

18,73

2011 2012 2013

Bank Indonesia yaitu sebesar 8%-12%. Rasio CAR dibawah minimal 8% menunjukkan tingkat kesehatan bank yang buruk dalam aspek permodalan. Begitupun sebaliknya, rasio CAR yang terlalu besar menunjukkan bahwa modal yang dimiliki tidak digunakan dengan efektif. Namun, semakin tinggi tingkat CAR maka akan berdampak pula pada tingkat profitabilitas, karena modal yang digunakan tidak efektif sehingga asset yang ada menjadi besar dan pendapatan dari sektor profit sharing pun akan berkurang karena modal yang disalurkan untuk operasional financing menjadi berkurang.

Menurut peraturan Bank Indonesia No 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Jika CAR suatu bank tinggi, maka kepercayaan masyarakat terhadap bank akan semakin besar sehingga akan meningkatka nilai saham bank tersebut.

Meningkatnya nilai saham akan meningkatkan nilai return saham yang akan diterima investor. CAR yang tinggi dapat membuat bank meningkatkan profit. Hal ini terjadi karena dengan modal yang cukup, bank dapat melakukan ekspansi usaha dengan lebih baik. Modal merupakan penunjang utama kegiatan operasional bank untuk melakukan ekspansi usaha, jika ketersediaan modal cukup maka dapat membuat bank meningkatkan profit yang di dapat. Oleh karena itu, kecukupan modal yang sesuai Bank Indonesia dapat mencerminkan ketahanan bank dalam menghadapi persaingan.

menjadi masalah dalam penelitian ini adalah “kecukupan modal PT Bank QNB

Kesawan Tbk yang mengalami kenaikan secara signifikan setelah akuisisi dan

kemudian mengalami penurunan pada tahun berikutnya setelah akuisisi.

1.2. Identifikasi Masalah

Berdasarkan latar belakang, maka yang menjadi tema sentral masalah dalam penelitian ini diuraikan sebagai berikut:

PT Bank QNB Kesawan Tbk merupakan salah satu bank yang melakukan akuisisi. Dari hasil pengambil alihan tersebut (akuisisi) diharapkan akan menghasilkan sebuah bank yang dapat menghasilkan kinerja keuangan yang lebih baik lagi terutama dalam penggunaan asset dan modal maupun dalam pemanfaatan sumber daya manusia sehingga diharapkan dapat beroperasi lebih efisien dalam menjalankan bisnis perbankan di Indonesia. Kecukupan Modal PT Bank QNB Kesawan Tbk yang mengalami kenaikan secara signifikan setelah akuisisi. Akan tetapi Kecukupan Modal PT Bank QNB Kesawan juga mengalami penurunan setelah akuisisi, dengan tingginya nilai CAR PT Bank QNB Kesawan Tbk menggambarkan bahwa bank tidak mampu menyalurkan dana yang dimilikinya kepada masyarakat dan mengakibatkan profit yang didapat kurang optimal sehingga terkendalanya kegiatan operasional PT Bank QNB Kesawan Tbk.

1.3. Rumusan Masalah

Berdasarkan identifikasi masalah, maka permasalahan yang akan dibahas pada penelitian ini adalah sebagai berikut :

1. Bagaimana kinerja kecukupan modal PT Bank Kesawan Tbk sebelum akuisisi. 2. Bagaimana kinerja kecukupan modal PT Bank QNB Kesawan Tbk sesudah

akuisisi.

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini untuk memperoleh temuan mengenai :

1. Untuk memperoleh Informasi tentang kinerja kecukupan modal pada PT Bank Kesawan Tbk sebelum akuisisi.

2. Untuk memperoleh Informasi tentang kinerja kecukupan modal PT Bank QNB Kesawan Tbk sesudah akuisisi.

3. Untuk mengetahui perbedaan kecukupan modal PT Bank QNB Kesawan Tbk sebelum dan sesudah akuisisi

1.5. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara teoritis maupun praktis sebagai berikut:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam kajian manajemen keuangan dan pengetahuan yang lebih luas kepada peneliti-peneliti yang akan melakukan penelitian lebih jauh tentang kecukupan modal dan akuisisi (membeli atau mengambil alih perusahaan/bank ).

2. Kegunaan Praktis

Risma Hafsari, 2015

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan khususnya analisis laporan keuangan yaitu mengenai analisis kinerja kecukupan modal antara sebelum dengan sesudah akuisisi. Dalam hal ini digunakan satu variabel yaitu kinerja kecukupan modal sebelum dan sesudah akuisisi. adapun objek penelitian ini adalah kinerja kecukupan modal Bank Kesawanantara sebelum dengan sesudah akuisisi periode 2008-2013.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai Analisis Kecukupan Modal (CAR/Capital Adequacy Ratio ) PT Bank QNB Kesawan Sebelum Dengan Sesudah Akuisisi (Studi kasus pada laporan keuangan PT. Bank QNB Kesawan periode 2008-2013).

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Menurut Sugiyono (2012:2) “Secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

Sedangkan penelitian komparatif dijelaskan oleh Pawito (2007:108) yaitu,

“analisis komparatif mengupayakan perbandingan mengenai gejala atau realitas

sejenis yang terdapat pada suatu kasus dengan yang terdapat pada kasus lain sangat lazim dalam penelitian”.

Menurut Sugiyono (2012:11) “metode deskriptif komparatif, yaitu penelitian yang bersifat membandingkan dua variabel atau lebih”. Implementasi jenis penelitian deskriptif komparatif dalam penelitian ini adalah untuk menggambarkan kinerja kecukupan modal sebelum dan sesudah akuisisi sebagai variabel yang digunakan dalam penelitian mengenai Analisis Kecukupan Modal PT Bank QNB Kesawan Sebelum Dengan Sesudah Akuisisi (Studi kasus pada laporan keuangan PT. Bank QNB Kesawan periode 2008-2013).

Dalam melakukan penelitian, penetapan metode yang akan digunakan merupakan hal yang sangat penting, karena akan mempermudah penelitian yang akan dilakukan dan untuk memperoleh data yang diperlukan untuk memecahkan masalah yang akan diteliti. Menurut Sugiyono (20012:2) “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

keguanaan tertentu”.

Risma Hafsari, 2015

Penelitian ini menganalisis tentang perbandingan kinerja kecukupan modal sebelum dan sesudah akuisisi, maka desain penelitian yang digunakan adalah time series design. Time series design adalah desain penelitian yang bermaksud untuk

mengetahui kestabilan dan kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten (Sugiyono, 2012:113). Dalam penelitian ini peneliti memfokuskan pada perbandingan kinerja keuangan pada PT. Bank Kesawan antara sebelum dengan sesudah akuisisi periode 2008-2013.

3.2.2 Operasionalitas Variabel

Menurut Sumadi Suryabrata (2013:25) mengemukakan bahwa,”Variabel

diartikan sebagai salah sesuatu yang akan menjadi objek pengamatan penelitian. Sering pula dinyatakan variabel penelitian itu sebagai faktor-faktor yang

berperanan dalam peristiwa atau gejala yang akan diteliti”. Sedangkan menurut

Sugiyono (2012:58) mengemukakan bahwa “Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oelh peneliti untuk mempelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Menurut Hatch dan Farhady dalam Sugiyono (2012:58), secara teoritis variabel dapat didefinisikan sebagai atribut seseorang, atau objek, yang

mempunyai “variasi” antara satu orang dengan yang lain atau satu objek dengan

objek lain”.

Menurut Kerlinger dalam Sugiyono (2012:58) menyatakan bahwa

“variabel dalam kontruksi (construct) atau sifat yang akan dipelajari”. Sedangkan

suatu kualitas (qualities) dimana peneliti mempelajari dan menarik kesimpulan

darinya”. Pada dasarnya variabel dalam penelitian ini adalah kinerja kecukupan

modal sebelum dan sesudah akuisisi.

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini:

Sumber: Berdasarkan hasil pengolahan data dan berbagai referensi buku.

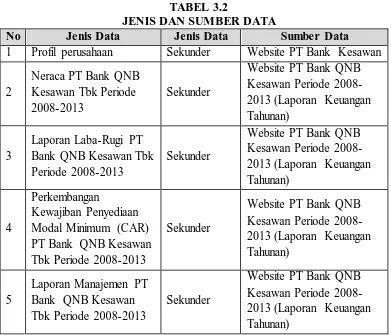

3.2.3 Jenis Dan Sumber Data

Berdasarkan sumbernya data dibedakan menjadi dua, yaitu data primer dan data sekunder, menurut Sugiyono (2012:193):

Risma Hafsari, 2015

Sumber data yang dipakai dalam penelitian ini adalah sumber data sekunder yang diperoleh melalui berbagai sumber, antara lain : literature, artikel, serta situs di initernet yang berkenaan dengan penelitian yang dilakukan. Lebih jelasnya mengenai data dan sumber data yang digunakan dalam penelitian ini, maka penulis mengumpulkan dan menyajikan dalam Tabel 3.2 berikut ini:

TABEL 3.2

mengemukakan bahwa “populasi adalah wilayah generalisasi yang terjadi atas

objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Menurut Suharsimi Arikunto (2010:173), menyatakan bahwa populasi adalah keseluruhan subjek penelitian.

Menurut Asep Hermawan (2009:145) menyatakan bahwa “populasi adalah

berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi

pusat perhatian untuk diteliti.”

Dari pengertian di atas, dapat disimpulkan bahwa populasi bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek tersebut.

Jadi populasi bukan hanya orang tetapi juga obyek dan berbeda-beda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu.

Risma Hafsari, 2015

Berdasarkan pengertian populasi tersebut maka yang menjadi populasi pada penelitian ini adalah laporan keuangan PT Bank QNB Kesawan yang telah dipublikasikan di website PT Bank QNB Kesawan Periode 2008-2013.

3.2.4.2 Sampel

Menurut Sugiyono (2012:116) menyatakan bahwa, “ Sampel adalah

sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Salah

satu syarat dalam penarikan sampel yaitu bahwa sampel itu harus bersifat representative, artinya sampel yang digunakan harus mewakili populasi.

Menurut Suharsimi Arikunto (2010:174), menyatakan bahwa sampel adalah sebagian atau wakil populasi yang diteliti. Sedangkan menurut Asep

Hermawan (2009:147) mengemukakan “Sampel merupakan suatu bagian (subset)

sari populasi”.

Menurut Sugiyono (2012:116)

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulanya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus betul-betul representative (mewakili).

untuk menjadi sampel. Dalam penelitian ini menggunaka sampel purposive. Pengertian purposive sampling menurut Sugiyono (2010:218) yaitu ”purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan

tertentu”.

Berdasarkan pengertian sampel tersebut, maka yang menjadi sampel pada penelitian ini adalah laporan keuangan tahunan PT Bank QNB Kesawan Tbk khususnya neraca, laporan laba rugi, dan perhitungan kewajiban penyediaan modal minimum periode tahun 2008-2013.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2012:193) mengatakan bahwa, “Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama

dari penelitian adalah mendapatkan data”.

Menurut Sugiyono (2012:193)

Berdasarkan sumber datanya, pengumpulan data dapat mengggunakan sumber primer, dan sumber sekunder. “sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber data yang tidak langsung memberikan data

kepada pengumpula data, misalnya lewat orang lain atau lewat dokumen”.

Menurut Sumadi Suryabrata (2013:39)

Risma Hafsari, 2015

dilakukan dengan interview (wawancara), kuesioner (angket), observasi

(pengamatan), dan gabungan ketiganya.”

Teknik pengumpulan data dalam penelitian ini adalah metode studi pustaka dan metode dokumentasi. Metode studi pustaka dilakukan dengan mengumpulkan data informasi dari artiket, jurnal, literuatur, dan hasil penelitian terdahulu yang digunakan untuk mempelajari dan memahami literature yang memuat pembahasan yang berkaitan dengan penelitian.

Menurut Sugiyono (2012:422) menyatakan bahwa, “Dokumen merupakan

catatan peristiwa yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau karya-karya monumental dari sekarang”. Di dalam melaksanakan metode dokumentasi lain, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

Menurut Suharsimi Arikunto (2009:137) menjelaskan bahwa,

“Dokumentasi dari asal dokumen yang artinya barang-barang tertulis.” Di dalam

melaksanakan metode dokumentasi, penulis menyelidiki benda-benda tertulis seperti laporan keuangan perusahaan serta dokumen lain mengenai perusahaan yang relevan dengan kepantingan penelitian.

3.2.5 Teknik Analisis Data

Menurut Sumadi Suryabrata (2013:40) menjelaskan bahwa, ”Menganalisis

data merupakan suatu langkah yang sangat kritis dalam penelitian”. Teknik

“Teknik analisis data merupakan kegiatan setelah data dari seluruh responden atau

sumber data lain terkumpul”.

Menurut Sugiyono (2012:206) menjelaskan bahwa,”Analisis data

merupakan kegiatan setelah data sari seluruh responden terkumpul”. Analisis data merupakan salah satu tahap kegiatan penalitian berupa proses penyusunan dan pengelolahan data guna menafsirkan data yang telah diperoleh dari lapangan. Tujuan analisis data adalah menyederhanakan data ke dalam bentuk yang lebih sederhana, untuk lebih mudah dibaca dan diinterpolasikan.

Teknik yang digunakan dalam menganalisis data yang telah diperoleh adalah analisis deskriptif, khususnya untuk variabel yang bersifat kuantitatif. Langkah-langkah analisis datanya sebagai berikut :

a. Melakukan review terhadap data laporan keuangan sehingga laporan keuangan dapat dipertanggungjawabkan kebenarannya, dalam hal ini penulis mendapat data dengan cara mengutip langsung dari web PT Bank Kesawan periode 2008-2013 (www.qnbkesawan.co.id).

b. Melakukan perhitungan rasio CAR (Capital Adequacy Ratio)

∑ ∑

Keterangan :

∑Modal bank = Modal Inti + Modal Pelengkap

∑ATMR = (Aktiva Neraca x Bobot Resiko) + (Aktiva Administratif x

Risma Hafsari, 2015

c. Menilai kinerja kecukupan modal yakni membandingkan rasio kecukupan modal dengan standar yang ditetapkan Bank Indonesia dan dinilai berdasarkan matriks komponen rasio kecukupan modalsesuai dengan SE BI Nomor 10/15/PBI/2008, selanjutnya dideskripsikan apakah kinerja kecukupan modal bank sangat baik, baik, cukup baik, kurang baik atau tidak baik berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

d. Menghitung rata-rata rasio CAR antara sebelum dan sesudah akuisisi dengan rumus sebagai berikut :

̂

∑

Sumber : Supranto (2008:101) Keterangan :

̂

: Rata-Rata Hitung: Kinerja CAR

: Jumlah tahun

e. Melakukan perbandingan kinerja kecukupan modal berdasarkan rata-rata hitung pada rasio CAR sebelum dan sesudah akuisisi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis pada PT. Bank QNB Kesawan Tbk mengenai perbandingan sebelum dan sesudah akuisisi yang didukung dengan teori dan sumber-sumber relevan yang ada. Maka dapat disimpulkan sebagai berikut :

1. Kinerja keuangan PT. Bank QNB Kesawan Tbk sebelum akuisisi rasio CAR secara umum berada dalam kondisi sehat.

2. Kinerja keuangan PT. Bank QNB Kesawan Tbk sesudah akuisisi dapat diketahui untuk rasio CAR mengalami peningkatan kinerja yang lebih baik sesudah akuisisi dan melebihi ketentuan yang ditetapkan oleh Bank Indonesia yaitu 8%-12%.

5.2 Saran

Dari berbagai keterbatasan penelitian ini penulis memberikan beberapa pendapat atau saran kepada bank yang diteliti maupun peneliti lain.

a. Bagi peneliti lain

Disarankan agar meneliti faktor sensitivitas terhadap resiko pasar antar sebelum dan sesudah akuisisi, sehingga lebih meyakinkan hasil penelitian dapat mencari objek lain untuk diteliti.

b. Bagi Perusahaan

PT Bank QNB Kesawan Tbk hendaknya senantiasa berusaha menggunakan kelebihan aset yang dimiliki agar produktivitas bank meningkat, beban operasional menurun dan agar laba yang diperoleh dapat meningkat. Sehingga kepercayaan masyarakat terhadap perusahaan akan tumbuh dengan baik.

DAFTAR PUSTAKA

Abdul Moin.2010. Merger, Akuisisi dan Divestasi. Edisi 2, Ekonisia, Yogyakarta Abor Joshua. (2005). The effect of capital structure on profitability: an empirical

analysis of listed firms in Ghana. The Journal of Risk Finance, Vol. 6 Iss: 5 pp. 438 – 445.

Ade Arthesa dan Edia Handiman. (2006). Bank dan Lembaga Keuangan Bukan Bank. Jakarta : PT Indeks Kelompok Gramedia.

Adiwarman A. Karim,. (2010). Islamic Banking fiqh and financial analisis. Jakarta : PT Rajagrafindo Persada

Agus Sartono. (2008). Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE-Yogyakarta.

Ahmed Arif dan Ahmed Nauman Anees. (2012). Liquidity risk and performance of banking system Vol. 20 No. 2, 2012 pp. 182-195.

Andika. (2011). Pengaruh Likuiditas Terhadap Profitabilitas Pada PT. Bank Commonwealth Indonesia. Skripsi UPI Bandung SPKR FAU p-2011. Arief Habib. (2008). Kiat Jitu Peramalan Saham. Jogjakarta: Andi

Arief Sugiono. (2009). Manajemen Keuangan untuk Praktisi Keuangan. Jakarta: Grasindo.

Arikunto Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktek Edisi keempat .Jakarta:Rineka Cipta.

Arikunto Suharsimi. 2009. Prosedur Penelitian Suatu pendekatan praktek. Jakarta: Rineka Cipta

Arikunto Suharsimi, 2008. Penelitian Tindakan Kelas. Jakarta: Bumi Aksara Asep Hermawan. (2009). Penelitian Bisnis. Jakarta : PT. Grasindo

Bambang S. Soedibjo, 2005, Pengantar Metode Penelitian, STIE-STMIK Pasm, Bandung

Brigham, Eugene F. Joel F.Houston. 2012. Fundamental of Financial Management. South Western:Cengage learning.

Brigham, Eugene F, Michael Ehrhardt.2013.Financial Management:Theory & Practice.Cengage Learning.

Curtis, Victor Lartey, Samuel Antwi, Eric Kofi Boadi.2013.Vol. 4 No 3 March 2013: Relationship between Liquidity and Profitability of Listed Banks in Ghana.China:School of Finance and Economics, Jiangsu University.

Dwi Prastowo dan Rifka Juliaty. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: UPP AMP YKPN.

Dahlan Siamat.2004.Manajemen Lembaga Keuangan Jakarta:Fakultas Ekonomi Universitas Indonesia

Deger Alper And Adam Anbar.2011."Bank Specific And Macroeconomic

Determinats Of Commercial Bank Profitability: Empirical Evidence From Turkey".Business And Economics Research Journal Of Social Science-Volume 21, Number 1

Ezeoha, Abel E. (2012). Banking consolidation, Profitability and asset quality in a fragile banking system: Some evidence from Nigerian data. Journal of Financial Regulation and Compliance Vol. 19 No. 1, 2011 pp. 33-44.

Frank J Fabozzi and Pamela P Peterson. (2003). Financial Management and Analysis. Inc., Hoboken, New Jersey Published simultaneously in Canada.

Fitria Pandia.2012.Manajemen Dan Dan Kesehatan Bank.Jakarta:Rineka Cipta Glantz, Morton And Jonathan Mun.2011.Credit Engineering For

Bankers.Oxford.Elsevier Inc.

Harley Tega Williams.2011."Determine Of Capital Adequacy In The Banking Sub-Sector Of The Nigeria Economy:Efficacy Of International Journal Of Academic Research In Business And Social Sciences Vol.1.No.3

Harsh Vineet Kaur.2010.Analysis Of Bank In India A Camels Approach.#Sagepub Global Business Review Doi:10.1177/097215091001100209 Los

Angeles/London/New Delhi/Singapore/Washinton Dc

I Made Wirarta. 2006. Metodelogi Penelitian Sosial Ekonomi. Yogyakarta. CV. Andri Offset, Intan cynara. Tabungan dan Profitabilitas

Irham Fahmi.2011.Analisis Kinerja Keuangan.Bandung.Alfabeta

Iswi Hariyani, SH, MH., Ir. R. Serfianto, D.P., & Cita Yustisia S., SH. 2011. Merger, Akuisisi, Konsolidasi dan Pemisahan Perusahaan . Visi Media Jakarta

Jerry J. Weygandt, et al. 2011. Financial accounting. John Willey & Sons. New Jersey.

Kahild Ashraf Chishty.2011."The Impact Of Capital Adequacy Requirements On Profitability Of Private Bank In India ( A Case Study Of J&K, Lcici, Hdfc, And Yes Bank)."Vol.No.2.Issue No.7 (July)

Kasmir.2013.Analisis Laporan Keuangan.Jakarta:Rajawali Pers

Ktut Silvanita Managani. 2009. Bank dan Lembaga Keuangan Lain. Jakarta: Erlangga

Lukman Dendawijaya.2005.Manajemen Perbankan

__________________.2009.Manajemen Perbankan

Malayu Hasibuan.2009.Dasar-Dasar Perbankan.Jakarta: Bumi Aksara Michael C . Ehrhardt and Eugene F . Brigham. 2011. Financial Management

Teory and Practice. South-Western. Cengange Learning.

Mulyadi, 2007, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat : Jakarta

Munawir. 2008. Analisa Informasi Keuangan, Cetakan Kedua.Steven J.Peterson.2009.Contrution Acounting &Financial Management (2nd Edition). Person Hill (www.amazon ,com/Contruction-Accounting-financial management-Edition.

Sofyan Syafrif Harahap. 2008.Analisis Kritis atas Laporan Keuangan.Jakarta: PT. Raja Grafindo Persada.

Sugiyono, 2009. Metode Penelitian Kuantitatif dan Kualitatif .Bandung: CV Alfabeta

__________________.2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif dan Kualitatif R&D, Bandung: CV Alfabeta

Taswan.2010.Manajemen Perbankan, Konsep, Teori dan Aplikasi, Edisi 2.UPP AMP YKPN.

Teguh Pudjo Muljono. (2001). Analisis Laporan Keuangan Untuk Perbankan. Jakarta:Djambatan

Veithzal Rivai dan Arviayan Arifin. 2010. Islamic Banking. Jakarta : Bumi Aksara.

Westort. Peter, Russ Kashian, Richard Cummings. (2010). Does ownership form in community banking impact profitability. Managerial Finance. Vol. 36 Iss: 2 pp. 122 – 133.

Sumber Lain :

Annual Report PT Bank Kesawan Tbk Tahun 2008-2013 Laporan Manajemen PT Bank Kesawan Tbk Tahun 2008-2013 Data Statistik Perbankan Bank Indonesia tahun 2013

http://www.qnbkesawan.co.id/lang/en/ Laporan Keuangan Tahunan PT. Bank Kesawan Tbk.

(http://www.infobanknews.com/62 24 September 2014 14:41 WIB). http://www.bi.go.id/id/Default.aspx

http://keuangan.kontan.co.id/news

Keputusan Gubernur Bank Indonesia No. 13/102/KEP.GBI/2011 tentang Perubahan Penggunaan Izin Usaha

Laporan Keuangan PT Bank QNB Kesawan Tbk Tahun 2009-2013 Laporan Keuangan bank tahun 2009-2013

Peraturan Bank Indonesia No.9/16/PBI/2007 Jumlah Modal Inti Minimum Bank Umum

Peraturan Pemerintah Republik Indonesia No. 28 tahun 1999 tentang merger, konsolidasi, dan akuisisi

Surat Edaran BI No.26 /BPPP/1993, tanggal 29 Mei 1993, SE No.6/23/DPNP tanggal 1 Mei 2004

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 Surat Edaran Bank Indonesia No.6/23/DPNP tahun 2004

Surat Edaran BI No.9/24/Dpbs tahun 2007 tentang sistem penilaian kesehatan bank

SE BI nomor 10/15/PBI/2008 tentang kewajiban penyediaan modal minimum bank sebesar 8% (delapan persen)

Undang-undang No. 4 Tahun 2003 tentang Perbankan