PENGARUH EFISIENSI BIAYA OVERHEAD TERHADAP VOLUME PENJUALAN PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA SKRIPSI

Diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Sarjana

Ekonomi pada Program Studi Akuntansi

Oleh

Nur Rahmi Indriani NIM 0707566

PROGRAM STUDIAKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Efisiensi Biaya Overhead

Terhadap Volume Penjualan

Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia

Oleh Nur Rahmi Indriani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Nur Rahmi Indriani 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH EFISIENSI BIAYA OVERHEAD TERHADAP VOLUME PENJUALAN PERUSAHAAN MANUFAKTUR YANG TERDAFTER DI

BURSA EFEK INDONESIA Oleh:

Nur Rahmi Indriani

0707566

Pembimbing

Denny Andriana,SE,MBA,Ak,CMA.,CA

NIP. 19811101 201012 1 002

Mengetahui:

Ketua Program Studi

Dr. H. NonoSupriatna, M.Si

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH... iv

DAFTAR ISI ... vi

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 14

2.1 Tinjauan Pustaka ... 14

2.1.1 Efisiensi Biaya Overhead ... 14

2.1.1.1 Pengertian Efisiensi Biaya Overhead... 14

2.1.1.2 Pengendalian biaya overhea ... 18

2.1.1.3 Analisis Selisih Biaya Overhead ... 21

2.1.1.4 Penggolongan Biaya Overhead Pabrik ... 26

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.6 Faktor-Faktor Yang Dipertimbangkan Dalam

Pemilihan Tarif Biaya Overhead ... 31

2.1.2 Volume Penjualan ... 38

2.1.2.1 Pengertian Volume Penjualan ... 38

2.1.2.2 Jenis Dan Bentuk Penjualan ... 41

2.1.2.3 Faktor Yang Mempengaruhi Penjualan ... 43

2.1.2.4 Fungsi Dan Tujuan Penjualan ... 45

2.1.2.5 Hubungan antara Efisiensi Biaya Overhead dengan Volume Penjualan ... 46

3.2.2 Operasionalisasi Variabel... 55

3.2.3 Populasi dan Sampel Penelitian ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Hasil Penelitian ... 63

4.1.1 Gambaran Umum Perusahaan ... 63

4.1.2 Data Hasil Penelitian ... 86

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.4 Uji Linearitas ... 87

4.1.5 Analisis Deskriptif ... 89

4.1.6 Analisis Regresi ... 91

4.1.7 Pengujian Hipotesis ... 93

4.1.8 Koefisien Determinasi ... 93

4.2 Pembahasan ... 94

BAB V SIMPULAN DAN SARAN ... 96

5.1 Simpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA ... 98 LAMPIRAN

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Penelitian ini bertujuan untuk (1) mendeskripsikan gambaran efisiensi biaya overhead pada Perusahaan Manufaktur yang terdaftar di BEI, (2) mendeskripsikan gambaran volume penjualan Perusahaan Manufaktur yang terdaftar di BEI, (3) Untuk mengetahui, menganalisis dan mendeskripsikan pengaruh efisiensi biaya overhead terhadap volume penjualan Perusahaan Manufaktur yang terdaftar di BEI.

Metode penelitian yang digunakan adalah explanatory research, yang akan menjelaskan hubungan kausal antara variabel independen tersebut terhadap variabel dependen melalui pengujian hipotesis. Dalam penelitian ini data yang digunakan berupa data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI. Sedangkan analisis data yang digunakan adalah adalah regressi linear.

Berdasarkan hasil penelitian dapat diketahui (1) efisiensi biaya overhead berada dalam kondisi yang baik, dimana dalam kurun waktu empat tahun mengalami peningkatan sebesar 58,83%. Hal ini menunjukkan bahwa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia setiap tahunnya terus mengevaluasi kebijakannya untuk meningkatkan efisiensi biaya overheadnya, (2) Volume penjualan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam kurun waktu empat tahun mengalami peningkatan sebesar 39,28%. Hal ini menunjukkan bahwa volume penjualan setiap tahunnya menunjukkan keadaan yang positif dimana terjadi peningkatan yang cukup signifikan (3) Efisiensi biaya overhead mempunyai pengaruh positif dan signifikan terhadap volume penjualan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Artinya apabila perusahaan dapat meningkatkan efisiensi biaya overhead hal tersebut dapat berdampak pada volume penjualan yang dilakukan. Hal ini disebabkan dengan adanya efisiensi harga jual dapat lebih kompetitif dan memiliki daya saing yang positif.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

This study aims to (1) describe the picture on the overhead efficiency Manufacturing Company listed on the Indonesia Stock Exchange, (2) describe the picture sales volume Manufacturing Company listed on the Indonesia Stock Exchange, (3) To determine, analyze and describe the effect of the overhead efficiency to sales volume Manufacturing companies listed on the Indonesia Stock Exchange.

The method used is explanatory research, which would explain the causal relationship between the independent variables on the dependent variable through hypothesis testing. In this study, the data used in the form of secondary data obtained from the financial statements of companies listed on the Indonesia Stock Exchange. While the analysis of data used is linear regression.

Based on the results of this research is (1) overhead efficiency are in good condition, in which the four year period increased by 58.83%. This shows that the companies listed in Indonesia Stock Exchange has annually evaluate its policies to improve cost efficiency overhead, (2) sales volume manufacturing companies listed in Indonesia Stock Exchange in the past four years has increased by 39.28%. This suggests that the volume of sales each year shows a positive situation where there is a significant increase (3) overhead efficiency has a positive and significant effect on the volume of sales at companies listed in Indonesia Stock Exchange. This means that if the company can improve the efficiency of the overhead that may impact on the volume of sales made. This is due to the presence of the efficiency of the selling price to be competitive and have a positive competitiveness.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam dunia perekonomian dan usaha, terdapat banyak perusahaan

dengan berbagai aktivitas dan bidang usaha serta produk yang berbeda. Secara

umum, tujuan suatu perusahaan didirikan adalah untuk menghasilkan laba dan

volume penjualan yang besar bagi pemiliknya. Untuk dapat menghasilkan laba,

suatu perusahaan harus memiliki produk yang dapat dijual kepada masyarakat.

Untuk bisa menghasilkan suatu produk tertentu, setiap perusahaan harus memiliki

berbagai sumber daya yang dibutuhkan untuk menghasilkan produk tersebut.

Dalam proses menghasilkan dan memasarkan produk tersebut, perusahaan perlu

membuat perencanaan yang baik agar operasi perusahaan dapat berjalan dengan

baik sehingga tujuan perusahaan dapat tercapai, baik dalam merencanakan

anggaran produksi atau penjualannya. Untuk mencapai volume penjualan yang

tinggi perusahaan harus memiliki strategi anggaran dalam mengolah modal

produksinya. Fungsi dari anggaran tersebut adalah perencanaan, perorganisasian,

menggerakkan, dan pengendalian (Rudianto, 2009 :5-6). Perusahaan dapat

melakukan pengendalian kepada sumber daya produksinya, untuk menjamin

bahwa setiap sumber daya organisasi telah bekerja secara efisien dengan cara

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

Efisiensi merupakan indikator penting dalam mengukur kinerja

keseluruhan dari aktivitas suatu perusahaan. Efisiensi sering diartikan bagaimana

suatu perusahaan dapat berproduksi dengan biaya serendah mungkin, tetapi tidak

sekedar itu efisiensi juga menyangkut pengelolaan hubungan input dan output

yaitu bagaimana mengalokasikan faktor-faktor produksi yang tersedia secara

optimal untuk dapat menghasilkan output yang maksimal. Suatu perusahaan

dikatakan memiliki tingkat efisiensi yang lebih tinggi jika dengan jumlah input

tertentu dapat menghasilkan jumlah output lebih banyak atau pada jumlah output

tertentu bisa menggunakan input lebih sedikit. Efisiensi adalah jumlah relatif dari

input yang digunakan untuk meraih tingkat output yang telah ditetapkan

(Horngren, 2012:265).

Efisiensi bagi sebuah perusahaan secara keseluruhan merupakan aspek

yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang

sehat dan berkelanjutan (sustainable). Dalam suasana persaingan yang semakin

ketat sebuah perusahaan agar bisa bertahan dan berkembang harus efisien dalam

kegiatan operasinya. Perusahaan-perusahaan menghadapi tekanan untuk

mengurangi biaya dari produk-produk yang mereka jual (Horngren, 2012:29).

Perusahaan-perusahaan yang tidak efisien, besar kemungkinan akan exit dari

pasar karena tidak mampu bersaing dengan kompetitornya, baik dari segi harga

(pricing) maupun dalam hal kualitas produk. Perusahaan yang tidak efisien akan

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3

menambah besarnya pendapatan dan tidak diminati oleh calon konsumennya

dalam rangka memperbesar constumer-basenya.

Biaya dalam suatu perusahaan merupakan suatu komponen yang sangat

penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai tujuan.

Tujuan itu dapat tercapai apabila biaya yang dikeluarkan sebagai bentuk suatu

pengorbanan oleh perusahaan telah diperhitungkan secara tepat. Biaya ini dibagi

atas biaya bahan langsung, tenaga kerja langsung, dan overhead pabrik. Bahan

langsung terdiri dari bahan-bahan baku yang menjadi bagian yang integral dari

produk jadi dan dapat ditelusuri hubungannya dengan mudah ke dalam produk

yang dihasilkan. Biaya tenaga kerja langsung terdiri dari biaya-biaya tenaga kerja

pabrik yang dapat ditelusuri hubungannya dengan mudah ke dalam produk-

produk tertentu. Biaya overhead merupakan biaya yang meliputi semua biaya

yang berhubungan dengan pabrik kecuali bahan langsung dan tenaga kerja

langsung. Biaya non-pabrik meliputi biaya yang terjadi dalam perusahaan tetapi

tidak berhubungan langsung dengan proses produksi atau tujuan utama terjadinya

bukan dalam rangka proses produksi.

Persaingan yang dihadapi perusahaan semakin ketat karena adanya

pengaruh dari banyaknya perusahaan yang berdiri, baik perusahaan besar,

perusahaan menengah, maupun perusahaan. Setiap pengusaha berlomba-lomba

untuk menjadikan produknya lebih unggul dari produk yang dihasilkan oleh

pesaing, baik dalam hal mutu, harga maupun bagian pasar yang dikuasai.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4

yang dibutuhkan agar dapat menghasilkan dan mencapai manfaat untuk saat ini

dan masa yang akan datang. Dengan mengurangi biaya yang diperlukan untuk

mencapai tujuan berarti perusahaan akan menjadi efisien.

Produk yang dihasilkan (kuantitas dan kualitas) secara hemat akan mampu

bersaing dan mampu mendatangkan profit, maka diperlukan suatu alat

pengendalian biaya agar tercipta efisiensi biaya-biaya produksi. Efisiensi biaya

overhead dapat dilakukan dengan membandingkan rencana biaya produksi dengan

realisasinya. Efisiensi biaya dalam penelitian ini menggunakan biaya standar,

yang berarti biaya produksi yang sesungguhnya dikeluarkan harus mencapai biaya

standar yang dibuat atau dengan kata lain membandingkan antara realisasi biaya

produksi dengan biaya standar. Efisiensi biaya overhead merupakan salah satu

variabel yang penting. Biaya yang dikeluarkan oleh perusahaan dalam

melaksanakan proses produksi perlu dikendalikan sebaik-baiknya, karena

walaupun proses produksi dapat berjalan dengan lancar dan baik namun apabila

tidak didukung dengan usaha untuk dapat menekan biaya produksi serendah– serendahnya akan berakibat naiknya biaya produksi. Kondisi tersebut dapat

dicapai dengan berusaha mengendalikan biaya-biaya yang terjadi dalam

perusahaan, terutama biaya yang berkenaan langsung dengan produksi karena

dengan mengendalikan biaya produksi seefisien mungkin, maka akan dihasilkan

harga pokok produksi yang lebih rendah, di mana dengan harga pokok produksi

yang lebih rendah itu perusahaan akan mampu bersaing di pasaran, sehingga

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5

Perusahaan yang memiliki system yang rumit dan dapat menggunakan

efisiensi di berbagai aspek usahanya adalah perusahaan manufaktur. Kegiatan

perusahaan manufaktur adalah membeli bahan mentah, mengolahnya menjadi

produk jadi yang siap pakai (Rudianto, 2009:14). Adapun Pertumbuhan Produksi

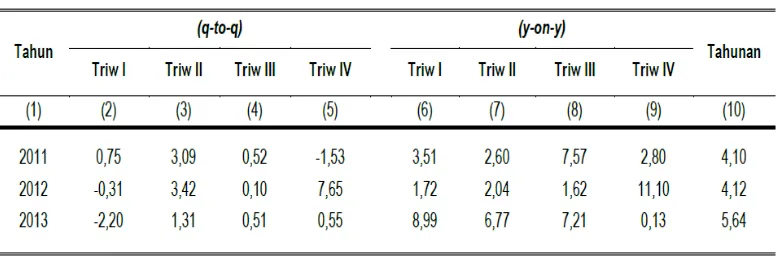

Industri Manufaktur Besar dan Sedang Triwulanan 2011–2013 (persen) dapat dilihat pada tabel berikut:

Tabel 1.1

Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulanan 2011–2013 (persen)

Sumber: Berita Resmi Statistik No. 14/02/Th. XVII, 3 Februari 2014

Pertumbuhan produksi industri manufaktur besar dan sedang triwulan

IV-2013 (q-to-q) mengalami kenaikan sebesar 0,55 persen terhadap triwulan

III-2013, triwulan III-2013 mengalami kenaikan sebesar 0,51 persen terhadap

triwulan II-2013, triwulan II-2013 mengalami kenaikan sebesar 1,31 persen

terhadap triwulan I-2013, pada triwulan I-2013 mengalami penurunan sebesar

2,20 persen terhadap triwulan IV-2012. Selain itu pertumbuhan produksi industri

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6

Sumber: Berita Resmi Statistik No. 11/02/Th. XV, 1 Februari 2012 Gambar 1.1

Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang (q-to-q) 2009–2011

Pertumbuhan produksi industri manufaktur besar dan sedang triwulan III

2011 naik sebesar 2,95% dari triwulan II 2011, pertumbuhan produksi industri

triwulan II 2011 naik sebesar 1,61% dari triwulan I 2011. Sedangkan

pertumbuhan triwulan I 2011 turun sebesar 1,69% dari triwulan IV 2010.

Keadaan ini mempertegas indikasi umum tentang pola pertumbuhan produksi

industry yang identik setiap tahunnya, yaitu rendah di awal tahun kemudian

meningkat melai triwulan II sampai triwulan III dan selanjutnya menurun di

triwulan IV. Sedangkan pertumbuhan produksi industri manufaktur besar dan

sedang triwulan IV-2013 (q-to-q) menurut jenis KBLI 2-digit dapat dilihat pada

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7

Sumber: Berita Resmi Statistik No. 14/02/Th. XVII, 3 Februari 2014 Gambar 1.2

Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulan IV-2013 (q-to-q) Menurut Jenis KBLI 2-digit

Berdasarkan gambar di atas terlihat bahwa jenis industri manufaktur yang

mengalami kenaikan pada triwulan IV-2013 terhadap triwulan III-2013 hanya

industri pengolahan lainnya, naik 5,16 persen. Sedangkan jenis-jenis industri

manufaktur yang mengalami penurunan pada triwulan IV-2013 terhadap triwulan

III-2013 adalah industri: komputer, barang elektronik dan optik, turun 4,48

persen, pencetakan dan reproduksi media rekaman, turun 3,42 persen, peralatan

listrik, turun 1,15 persen, kertas dan barang dari kertas, turun 0,53 persen, pakaian

jadi, turun 0,44 persen, karet, barang dari karet dan plastik, turun 0,32 persen dan

barang galian bukan logam, turun 0,10 persen.

Perusahaan manufaktur dapat menjembatani produsen bahan baku dengan

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8

menjadi barang jadi, perusahaan menambahkan bahan tambahan kepada bahan

mentah tersebut. Lalu, untuk mengolah bahan mentah tersebut menjadi barang

yang memiliki nilai tambah dibutuhkan bantuan tenaga kerja yang secara

langsung terlibat di dalam proses produksi. Dalam proses pengolahan bahan baku

tersebut dibutuhkan bantuan dari mesin, gedung pabrik, pekerja tidak langsung,

listrik, air, dan sumber daya lainnya. Dilihat dari kompleksitas struktur biaya dan

produksinya, maka perusahaan manufaktur merupakan perusahaan yang secara

umum lebih kompleks struktur biaya dan proses produksinya dibandingkan

dengan perusahaan dagang dan perusahaan jasa. Struktur biaya produksi

manufaktur di Indonesia sangat rentan dimana biaya overhead mencapai 33,4

persen dan biaya untuk material mencapai 58,3 persen. Sebagai bahan

perbandingan, biaya overhead Cina hanya 17,1 persen dan material hanya 39,9

persen. Berikut dicantumkan tren penjualan bersih 12 perusahaan manufaktur

yang terdaftar di BEI.

Tabel 1.2 Data Perkembangan Penjualan Bersih 12 Perusahaan Manufaktur yang terdaftar di BEI

Data Perkembangan Penjualan Bersih 12 Perusahaan Manufaktur yang terdaftar di BEI

Number List Perusahaan Manufaktur 2012 2011 2010 satuan

1 Indocement Tunggal Prakasa Tbk 17,290 13,888 11,138 miliyar 2 Japfa Comfeed Indonesia Tbk 17,833 15,633 13,956 miliyar 3 Astra International Tbk 188,053 162,564 129,038 miliyar 4 Indomobil Sukses Internasional Tbk 19,781 15,892 10,935 miliyar

5 Selamat Sempurna Tbk 2,164 2,072 1,562 miliyar

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

9

9 PT Sekar LAUT Tbk 401.7 344.4 314.1 miliyar

10 Handjaya Mandala Sampoerna Tbk 66,626 52,857 43,382 miliyar 11 PT Unilever Indonesia Tbk 27,303 23,469 19,690 miliyar 12 PT Kedaung Indah Can Tbk 94.79 87.52 80.79 miliyar

Analisa kenaikan penjualan bersih dari 12 perusahaan diatas terhadap

penjualan bersih tahun 2010 dapat disajikan sebagai berikut :

Tabel 1.3 Presentase Kenaikan Penjualan Bersih 12 Perusahaan Manufaktur yang terdaftar di BEI

Kenaikan dari tahun 2010

tahun 2011 dan 2012 mengalami kenaikan dibandingkan tahun 2010. Salah satu

penyebab dari kenaikan diatas adalah dampak efisiensi dari berbagai unsur biaya

produksi. Tetapi untuk unsur-unsur biaya tertentu tidak dapat diefisiensikan

karena terdapat standar biaya yang ditetapkan oleh perusahaan. Diantara

biaya-biaya tersebut, biaya-biaya yang dapat diefisiensikan adalah biaya-biaya yang bersifat flexible.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10

diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja

langsung. Dalam suatu perusahaan biaya overhead pabrik dapat diefisienkan

untuk memperoleh laba yang maksimal yaitu dengan cara analisis selisih biaya

overhead pabrik. Menurut Abdul Halim (2010 : 293) “Selisih biaya overhead

pabrik adalah selisih biaya yang disebabkan adanya perbedaan antara biaya

overhead pabrik yang sesungguhnya terjadi dengan overhead pabrik standar”.

Efisiensi biaya overhead pabrik dapat diketahui dengan cara membandingkan

antara hasil dari analisis selisih biaya overhead pabrik dengan biaya overhead

pabrik sesungguhnya.

Dalam suatu perusahaan manufaktur kemungkinan terjadinya biaya

overhead pabrik (BOP) cukup tinggi. Kebutuhan untuk biaya perawatan,

perbaikan alat, biaya bahan penolong, biaya bahan bakar dan biaya lain-lain

dalam BOP sangat mudah berubah. Penetapan biaya overhead pabrik pada

kapasitas normal yang terlalu tinggi juga dapat menimbulkan penyimpangan

biaya overhead pabrik sehingga menimbulkan selisih antara biaya overhead

pabrik standar dengan biaya overhead pabrik sesungguhnya. Faktor lain yang

memerlukan biaya cukup besar yaitu biaya pemasaran, karena pangsa pasar

perusahaan sudah mencapai luar negri.

Banyak perusahaan-perusahaan yang sangat serius dalam mengontrol

biaya-biayanya. Di Perusahaan Manufaktur yang terdaftar di BEI, manajemen

sangat sadar pentingnya strategi dari campuran manajemen produksi. Dengan

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

11

marketingnya dapat memfokuskan kepada keuntungan produk yang lebih besar.

Perusahaan tersebut dapat mengkondisikan dan menjadikan keuntungan mereka

dengan mengerti mengenai keuntungan dalam daftar produknya. Dengan

pemahaman yang jelas tentang hubungan antara biaya-biaya produksi, volume,

dan peluang-peluang keuntungan dapat membantu manajer-manajer membuat

strategi-strategi yang dapat memperbesar pendapatan perusahaan (Williams,

2012:880).

Dalam memproduksi barang dan jasa, pabrik membutuhkan bahan, tenaga

kerja, mesin,dan bahan-bahan atau barang barang yang mendukung proses

produksi. Beberapa biaya yang terkait dalam biaya produksi adalah biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead. Overhead pabrik pada

umumnya didefinisikan sebagai bahan baku tidak langsung, tenaga kerja tidak

langsung, dan semua biaya pabrik lainnya yang tidak dapat secara nyaman

diidentifikasikan dengan atau dibebankan langsung ke pesanan, produk, atau

objek biaya lain yang spesifik (Usry, 2009:411). Tidak seperti bahan baku

langsung dan tenaga kerja langsung, overhead merupakan bagian yang tidak

terlihat dari produk jadi. Tidak ada bukti permintaan bahan baku atau kartu jam

kerja karyawan yang mengindikasikan jumlah overhead yang digunakan oleh

suatu pesanan atau produk. Tetapi meskipun demikian, overhead juga merupakan

bagian dari biaya produksi suatu produk yang sama pentingnya dengan biaya

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

12

otomatisasi, overhead telah menjadi persentase dari total biaya produksi yang

lebih besar, sementara persentase tenaga kerja langsung telah menurun.

Berdasarkan latar belakang yang telah diuraikan, peneliti tertarik untuk

melakukan penelitian yang dituangkan dalam bentuk skripsi dengan judul

”Pengaruh Efisiensi Biaya Overhead terhadap Volume Penjualan Perusahaan Manufaktur yang terdaftar di BEI”.

1.2 Rumusan Masalah

Berdasarkan batasan masalah di atas, maka permasalahan yang akan

dibahas melalui penelitian ini adalah sebagai berikut :

1. Bagaimana gambaran efisiensi biaya overhead pada Perusahaan

Manufaktur yang terdaftar di BEI.

2. Bagaimana gambaran volume penjualan Perusahaan Manufaktur yang

terdaftar di BEI.

3. Bagaimana pengaruh efisiensi biaya overhead terhadap volume penjualan

Perusahaan Manufaktur yang terdaftar di BEI.

1.3Maksud dan Tujuan Penelitian 1.3.1Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh efisiensi

biaya overhead terhadap volume penjualan di Perusahaan Manufaktur yang

terdaftar di BEI.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

13

Penelitian merupakan suatu kegiatan untuk mencari, menggali,

menghubungkan dan membuat forecasting atas suatu kejadian. Setiap penelitian

yang dilakukan memiliki tujuan yang jelas dan terarah. Maka tujuan penelitian ini

adalah:

1. Untuk mendeskripsikan gambaran efisiensi biaya overhead pada

Perusahaan Manufaktur yang terdaftar di BEI.

2. Untuk mendeskripsikan gambaran volume penjualan Perusahaan

Manufaktur yang terdaftar di BEI.

3. Untuk mengetahui, menganalisis dan mendeskripsikan pengaruh efisiensi

biaya overhead terhadap volume penjualan Perusahaan Manufaktur yang

terdaftar di BEI.

1.4Kegunaan Penelitian

Penelitian ini diharapkan akan bermanfaat, baik secara teoritis

pengembangan untuk keilmuan dalam akuntansi khususnya akuntansi biaya

maupun praktis.

1.4.1 KegunaanTeoritis

Penelitian ini diharapkandapat bermanfaatbagidunia pendidikan sebagai

salah satu kajian teori ilmu akuntansi biaya khususnya mengenai biaya overhead

yang ada di bidang industri serta manfaatnya dalam pengelolaan biaya produksi

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

14

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan dapat bermanfaat bagi pihak Perusahaan

Manufaktur yang terdaftar di BEI sebagai masukan bagi manajemen perusahaan

untuk menentukan kebijakan mengenai pentingnya efisiensi biaya overhead dan

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini bertujuan untuk menganalisis mengenai pengaruh efisiensi

biaya overhead terhadap volume penjualan, yang menjadi variabel bebas dalam

penelitian ini yaitu efisiensi biaya overhead, kemudian objek penelitian yang

menjadi variabel terikat adalah volume penjualan. Pada penelitian ini, subjek yang

dijadikan sampel penelitian adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Perusahaan manufaktur merupakan perusahaan yang di dalamnya

terjadi proses industri untuk mengolah bahan mentah menjadi barang jadi yang

layak untuk dipasarkan. Manufaktur sendiri merupakan proses yang bertujuan

untuk mengubah suatu bahan mentah menjadi barang jadi melalui proses tahapan

teknologi. Alasan pemilihan perusahaan manufaktur karena didalam penelitian ini

digunakan variable biaya overhead, dimana biaya tersebut terdapat pada 12

perusahaan manufaktur. Dengan pertimbangan, perusahaan tersebut menyajikan

laporan keuangan per tahun, kurs dalam bentuk rupiah, kondisi pendapatan

bersihnya meningkat dalam 4 tahun, dan menggunakan satuan billion atau miliar.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

55

Metode yang akan digunakan dalam penlitian ini adalah explanatory

research, yang akan menjelaskan hubungan kausal antara variabel independen

tersebut terhadap variabel dependen melalui pengujian hipotesis. Untuk

mengimplementasikan metode penelitian dalam operasional diperlukan suatu

desain penelitian yang sesuai dengan kondisi kedalaman penelitian yang akan

dilakukan. Desain penelitian merupakan rangkaian proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian (Nazir, 2005).

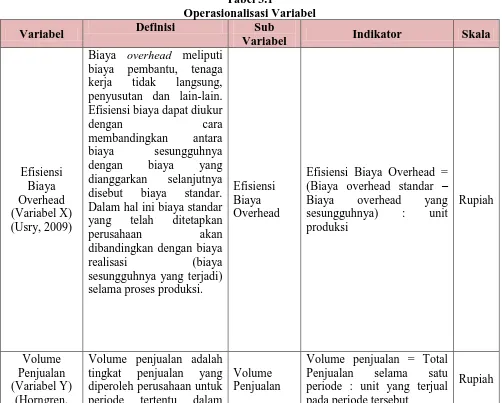

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel penelitian atau juga disebut definisi operasional

variabel penelitian merupakan penentuan construct dengan berbagai nilai untuk

memberikan gambaran mengenai fenomena sehingga dapat diukur. Construct

merupakan abstraksi dari fenomena atau realitas yang untuk keperluan penelitian

harus dioperasionalisasikan dalam bentuk variabel yang diukur dengan berbagai

nilai (Cooper dan Schindler, 2007). Operasionalisasi variabel-variabel penelitian

ini dapat diuraikan sebagai berikut:

1. Variabel independen atau variabel bebas

Variabel independen merupakan variabel yang mempengaruhi variabel

lainnya, variabel independen dalam penelitian ini yaitu efisiensi biaya

overhead.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

56

Variabel dependen merupakan variabel yang keberadaannya dipengaruhi

oleh variabel lain, variabel dependennya yaitu volume penjualan.

Adapun indikator masing-masing variabel di atas akan disajikan dalam

tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Sub

Variabel Indikator Skala

Efisiensi Biaya Overhead (Variabel X) (Usry, 2009)

Biaya overhead meliputi biaya pembantu, tenaga kerja tidak langsung, penyusutan dan lain-lain. Efisiensi biaya dapat diukur disebut biaya standar. Dalam hal ini biaya standar yang telah ditetapkan

perusahaan akan

dibandingkan dengan biaya

realisasi (biaya

sesungguhnya yang terjadi) selama proses produksi.

Volume penjualan adalah tingkat penjualan yang diperoleh perusahaan untuk periode tertentu dalam

Volume Penjualan

Volume penjualan = Total Penjualan selama satu periode : unit yang terjual pada periode tersebut

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

57

2012:103) satuan (unit/total/rupiah).

Volume penjualan

merupakan besarnya kegiatan–kegiatan yang dilakukan secara efektif oleh penjualan untuk mendorong agar konsumen melakukan pembelian. Volume penjualan ini

bertujuan untuk

memperkirakan besarnya keuntungan yang diterima dengan menjual produk kepada konsumen serta biaya yang sudah dikeluarkan.

3.2.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2004:46).

Populasi dalam penelitian ini adalah perusahaan-perusahaan industri manufaktur

yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2010-2013 yang

berjumlah 66 perusahaan.

Metode penentuan sampel yang di gunakan dalam penelitian ini adalah

metode sampel purposive. Metode sampel purposive adalah teknik penentuan

sampel bila semua anggota populasi di eliminasi menjadi beberapa sample yang

sesuai dengan pertimbangan-pertimbangan yang ditentukan. Adapun kriteria

sample dalam penelitian ini dapat diuraikan sebagai berikut:

1. Perusahaan-perusahaan yang termasuk dalam kategori industri manufaktur,

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

58

2. Perusahaan manufaktur yang telah mempublikasikan laporan keuangannya

selama 4 tahun terakhir.

3. Perusahaan memiliki data-data yang dibutuhkan dalam penelitian yang

dilakukan, dalam hal ini berkaitan dengan data efisiensi biaya overhead dan

volume penjualan.

Berdasarkan criteria di atas maka diperoleh jumlah sampel sebanyak 12

perusahaan yang meliputi:

1. Indocement Tunggal Prakasa Tbk

2. Japfa Comfeed Indonesia Tbk

3. Astra International Tbk

4. Indomobil Sukses Internasional Tbk

5. Selamat Sempurna Tbk

6. Pan Brothers Tbk

7. PT Indofood CBP Sukses Makmur Tbk

8. PT Indofood Sukses Makmur Tbk

9. PT Sekar LAUT Tbk

10.Handjaya Mandala Sampoerna Tbk

11.PT Unilever Indonesia Tbk

12.PT Kedaung Indah Can Tbk

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

59

Dalam penelitian ini teknik pengumpulan data yang dipergunakan yaitu

teknik dokumentasi, yakni suatu teknik dengan mengadakan pengamatan dan

pencatatan terhadap data yang akan digunakan. Data dalam penelitian bersumber

dari data laporan keuangan yang telah dipublikasikan melalui Bursa Efek

Indonesia dalam kurun waktu 2010-2013.

3.2.5 Teknik Analisis Data 3.2.5.1Uji Normalitas

Imam Ghozali (2005: 34), menyatakan bahwa uji normalitas adalah

untuk menguji apakah model regresi, variabel independen, dan variabel

dependennya memiliki distribusi data normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas

dilakukan dengan uji kolmogorov-smirnov satu arah atau analisis grafis. Dasar

pengambilan keputusan normal atau tidaknya data yang diolah adalah sebagai

berikut:

1). Jika nilai Z hitung > Z tabel, maka distribusi sampel normal.

2). Jika nilai Z hitung < Z tabel, maka distribusi sampel tidak normal.

3.2.5.2Uji Linearitas

Dalam menguji lineritas hubungan digunakan teknik uji – F. Tujuan uji

linearitas adalah untuk mengetahui apakah antara variabel X dengan variabel Y

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

60

Harga Fhitung kemudian dikonsultasikan dengan Ftabel pada taraf

signifikan 5 % . Hubungan dapat dikatakan linear apabila diperoleh Fhitung>

Ftabel. Atau hubungan dikatakan linier jika harga “p beda” sama atau lebih besar

dari 0,05.

3.2.5.3Analisis Regressi

Analisis data yang digunakan dalam penelitian adalah metode analisis

regresi. Dalam analisis regresi akan dikembangkan sebuah estimating equation

(persamaan regresi) yaitu formula matematika yang mencari nilai variabel

dependent dari nilai independent yang diketahui. Analisis regresi digunakan

terutama untuk peramalan, dimana dalam model tersebut terdapat sebuah variabel

dependent dan variabel independent. Dalam prakteknya, metode analisis regresi

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

61

regression jika hanya ada satu variabel independent, sedangkan disebut multiple

regression, jika ada lebih dari satu variabel independent (Ghozali, 2005).

Dalam penelitian ini terdapat 1 (satu) variabel dependent dan satu variabel

independent. Berdasarkan hal tersebut maka metode analisis yang digunakan

adalah regresi sederhana, yang persamaannya dapat dikemukakan sebagai berikut:

Y = a + bX + e

Keterangan:

Y = Volume Penjualan

X = Efisiensi Biaya Overhead

a = konstantan regresi

b = koefisien regresi

e = error

3.2.5.4Koefisien Determinasi

Dari regresi akan diperoleh koefisien R square (R2). Koefisien R2

menunjukkan seberapa besar kemampuan model dm menjelaskan variasi variabel

terikat. Semakin besar R2 semakin baik model tersebut dalam menjelaskan variasi

variabel, artinya semakin dekat nilai R2 dengan satu maka semakin tepat atau

cocok model yang dipakai (Sekaran, 2006).

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

62

SSr = Jumlah kuadrat regresi

SSe = Jumlah kuadrat kesalahan

SSt = Jumlah kuadrat total

Dari koefisien determinasi (R2) menunjukkan seberapa besar kemampuan

model dalam menjelaskan variasi variabel dependen, semakin besar nilai koefisien

determinasi (R2) semakin baik model tersebut dalam menjelaskan variasi variabel.

3.2.5.5Pengujian Hipotesis

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada atau

tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y), maka

untuk pengujian ini dilakukan Uji β yaitu untuk menentukan apakah suatu

hipotesis ada pengaruh atau tidak. Untuk lebih jelasnya dinyatakan sebagai

berikut:

Tahap-tahap pengujian:

a. Uji β yaitu untuk menentukan apakah suatu hipotesis diterima atau ditolak.

Ho: β = 0: Tidak terdapat pengaruh antara efisiensi biaya overhead terhadap

volume penjualan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

Ha: β 0: Terdapat pengaruh antara efisiensi biaya overhead terhadap

volume penjualan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

63

Tingkat signifikansi yang digunakan dalam penelitian ini adalah 0,05 (α =

0,05) dengan tingkat kepercayaan 0,95 dan derajat kebebasan atau degree of

freedom

(df) = n – 2

c. Kriteria Keputusan

t

½ α t t½ α , Ho diterima

t < t ½ α atau t > t½ α , Ho ditolak

d. Kesimpulan

Penarikan kesimpulan dilakukan berdasarkan hasil pengolahan data dan hasil

pengujian hipotesis berdasarkan hasil kriteria-kriteria yang telah disebutkan

diatas serta didukung oleh teori-teori yang berkaitan dengan masalah-masalah

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan rumusan masalah, tujuan penelitian dan hipotesis penelitian serta

hasil penelitian dan pembahasan, maka dapat disimpulkan hal-hal sebagai berikut:

1. Efisiensi biaya overhead berada dalam kondisi yang baik, dimana dalam kurun

waktu empat tahun mengalami peningkatan sebesar 58,83%. Hal ini menunjukkan

bahwa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia setiap

tahunnya terus mengevaluasi kebijakannya untuk meningkatkan efisiensi biaya

overheadnya.

2. Volume penjualan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dalam kurun waktu empat tahun mengalami peningkatan sebesar 39,28%. Hal ini

menunjukkan bahwa volume penjualan setiap tahunnya menunjukkan keadaan

yang positif dimana terjadi peningkatan yang cukup signifikan.

3. Efisiensi biaya overhead mempunyai pengaruh positif dan signifikan terhadap

volume penjualan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Artinya apabila perusahaan dapat meningkatkan efisiensi biaya

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

97

Hal ini disebabkan dengan adanya efisiensi harga jual dapat lebih kompetitif dan

memiliki daya saing yang positif.

5.2 Saran

Berdasarkan kesimpulan di atas, maka saran-saran yang dapat diberikan

melalui hasil penelitian ini baik kepada perusahan maupun untuk pengembangan

penelitian yang lebih lanjut adalah sebagai berikut:

1. Dalam pengelolaanya perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia untuk meningkatkan volume penjualan yang optimal sebaiknya dalam

mengontrol biaya overhead dapat selektif agar lebih efisien, sehingga tujuan yang

diinginkan dapat terlaksana atau tercapai, dimana dengan tingkatan biaya yang

rendah diharapkan meningkatkan volume penjualan yang maksimal, sehingga

laba menjadi maksimal dan kemampulabaan yang dapat diterima oleh perusahaan

juga diharapkan dapat maksimal.

2. Penelitian selanjutnya diharapkan dapat meneliti lebih dalam tidak terbatas pada

variabel yang telah diteliti, melainkan perlu adanya penambahan variabel lainnya

serta diharapkan dapat menggunakan cakupan obyek penelitian yang lebih luas.

Selain itu dalam penelitian lanjutan diharapkan dapat dikembangkan model

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Abas Kartadinata. 2001. Akuntansi dan Analisis Biaya. Jakarta: Aneka Cipta

Abdul Halim dkk, 2000. Sistem Pengendalian Manajemen. Yogyakarta: Unit Penerbit dan Percetakan Akademik Manajemen Perusahaan YKPN.

Aliminsyah dan Padji, 2003,”Kamus Istilah Akuntansi”, Bandung: Yrama Widya.

Anthony, Robert N. dan Vijay Govindarajan. 2003. Management Control System.

Eleventh Edition. Jakarta: Salemba Empat.

Assegaf Abdullah, 2001, ”Kamus Akuntansi”, PT. Mario Grafika : Jakarta.

Babay Akhiruddin. 2007. Pengaruh Efisiensi Biaya Produksi Terhadap Laba Pada CV Intech Manufaktur Bandung.

Baridwan, Zaki. 2008. Intermediate Accounting. Cetakan kedua, Yogyakarta: BPFE

Blocher, J, et al, 2011. Manajemen Biaya dengan Tekanan Stratejik, Terjemahan Susty Ambrarni, Jakarta: Salemba Empat.

Carter, Usry, 2009, Akuntansi Biaya, Jakarta: Salemba Empat.

Cooper, Donald R. dan Schindler, Pamela S. 2007. Business Research Methods. Singapore: McGraw-Hill International Edition.

Fhadly Kusdiawan. 2009. Pengaruh Efisiensi Biaya Tenaga Kerja Langsung Terhadap Pencapaian Laba Kotor Pada PT.Pindad (PERSERO) Divisi Tempa dan Cor.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro Press.

Hadi, Sutrisno. 2004. Metodologi Research Jilid 3. Yogyakarta: Andi.

Halim, Abdul, 2010, Dasar-dasar Akuntansi Biaya, edisi keempat, cetakan ketiga, Yogyakarta: Penerbit BPFE.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

99

Horngren, Charles. T. 2012, Akuntansi Biaya, Jilid 1, Edisi ke-12. Jakarta: Erlangga.

Ibnu Subiyanto. 2003. Metodologi Penelitian. YKPN: Yogyakarta.

Kottler, 2000, “Principles of Marketing”, Jakarta: Kelompok Gramedia.

Kusnadi et al. 2005. Akuntansi Manajemen. Yogyakarta: BPFE-Yogyakarta.

Lilis Sundari. 2007. “Analisis selisih biaya Produksi Sebagai Alat pengendalian Biaya pada CV. Dwi tunggal Yogyakarta.

M. Nafarin. 2006. Penganggaran. Edisi 3, Jakarta: Salemba Empat.

Malayu S.P. Hasibuan. 2004. Dasar-Dasar Perbankan, Jakarta: Bumi Aksara.

Maulana, Agus, 1997. Akuntansi Manajemen. Yogyakarta: Pusat Pendidikan Akuntansi.

Moh. Nazir. Ph.D, 2005, Metode Penelitian. Bogor: Ghalia Indonesia.

Pinasih. 2005. “Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung Terhadap Rasio Profit Margin (Studi kasus pada perusahaan meubel PT. Jaya Indah Furniture Kabupaten Jepara).

Rudianto. 2009. Pengantar Akuntansi. Jakarta: Penerbit Erlangga.

Sekaran, Uma. 2006. Research Metods for Business: a Skill Building Approach. New York: John Willey & Sons.

Sugiyono. 2012. Struktural Equation Modeling: Teori, Konsep dan Aplikasi. Semarang: Badan Penerbit Universitas Diponegoro

Supriyono, R.A., 2009. Akuntansi Manajemen: Proses Manajemen. Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi

Supriyono. 2000. Sistem Pengendalian Manajemen. Yogyakarta: BPFE-UGM.

Swastha, Basu, 2001, “Manajemen Penjualan”, edisi 3, Yogyakarta: BPFE.

Tjiptono, Fandy, 2002, Strategi Pemasaran, Yogyakarta: Andi Offset.

Nur Rahmi Indriani, 2014

Pengaruh Efisiensi Biaya Overhead Terhadap Volume Penjualan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

100

Williams, A. 2012. Ekonomi Mikro. Jakarta : Raja Grafindo.