11 2.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan merupakan suatu hal yang sangat dibutuhkan dalam berbagai kegiatan berbisnis karena dengan manajemen keuangan perusahaan dapat mengambil keputusan yang tepat dalam menggunakan dana dan alokasi dana serta mengelola aset bagi perusahaan untuk mengantisipasi perubahan yang akan terjadi di masa yang akan datang secara cepat.

Berikut definisi manajemen keuangan menurut para ahli :

Menurut Sundjaja dan Barlian (2002: 34) pengertian keuangan yaitu:

“Keuangan merupakan ilmu dan seni dalam mengelola uang yang mempengaruhi kehidupan setiap orang dan setiap organisasi. Keuangan berhubungan dengan proses, lembaga, pasar, dan instrumen yang terlibat dalam transfer uang dimana diantara individu maupun antar bisnis dn pemerintah”.

Manajemen keungan menurut Weston dan Copeland yang diterjemahkan oleh Jaka, W. Dan Kirbrandoko (2002) :

“ Pengertian Manjemen keuangan dapat dirumuskan oleh fungsi dan tanggunga jawab para manajer keuangan. Fungsi pokok manajemen keuangan antara lain menyangkut keputusan penanaman modal, pembiayaan kegiatan usaha dan pembagian dividen pada suatu peruahaan.”

Manajemen keuangan menurut Sutrisno (2003:3), mengemukakan bahwa: “Semua aktivitas perusahaan yang berhubungan dengan usaha- usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien”

Menurut Kamaludin dan Indriani (2012:1) definisi maajemen keuangan adalah sebagai berikut :

“Upaya untuk mendapatkan dana dengan cara yang paling menguntungkan serta megalokasikan dana secara efisien dalam perusahaan sebagai sarana untuk mencapai sasaean bagi kekayaan pemegang saham.”

Berdasarkan dari berbagai pengertian diatas menurut para ahli maka dapat disimpulkan Manajemen Keuangan yaitu keseluruhan aktivitas perusahaan yang bersangkutan dengan usaha untuk mendapatkan dana, menggunakan atau mengalokasikan dana tersebut guna mencapai suatu tujuan yang diharapkan yaitu kemakmuran perusahaan (maksimalisasi nilai perusahaan).

2.1.2 Fungsi Manajemen Keuangan

Menurut Martono dan Agus Harjito (2008:4), menguraikan 3 (tiga) fungsi utama dalam manajemen keuangan, yaitu:

a. Keputusan Investasi (Investment decision)

Penanaman modal dapat dilakukan pada aktiva riil ataupun aktiva financial. Aktiva riil merupakan aktiva yang bersifat fisik atau dapat dilihat jelas secara fisik, misalnya persediaan barang, gedung, tanah dan bangunan. Sedangkan aktiva financial merupakan aktiva berupa surat-surat berharga seperti saham dan obligasi. Keputusan investasi yang dilakukan perusahaan dapat dilakukan dengan beberapa langkah, yakni: pertama, manajer keuangan perlu menetapkan berapa asset secara keseluruhan (total asset) yang diperlukan dalam perusahaan. Kedua, dari asset yang diperlukan perlu ditetapkan komposisi dari asset-asset tersebut yaitu berapa jumlah aktiva tetap (fixed asset). Ketiga, untuk mencapai pemanfaatan asset secara optimal maka asset-asset yang tidak ekonomis lagi perlu dikurangi, dihilangkan atau diganti dengan asset yang baru. b. Keputusan Pendanaan (Financing Decision)

Keputusan pendanaan akan mempelajari sumber-sumber dana yang berada di sisi pasiva. Keputusan pendanaan meliputi beberapa hal yakni, pertama adalah keputusan mengenai penetapan sumber dana yang di perlukan untuk mendanai investasi berupa hutang jangka pendek dan hutang jangka

panjang juga modal sendiri. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut dengan struktur modal yang optimum.

c. Keputusan Pengelolaan Asset (asset management decision)

Apabila aset yang telah diperoleh dengan pendanaan yang tepat, maka aset-aset tersebut memerlukan pengelolaan secara efektif. Manajemen keuangan yang konservatif akan mengalokasikan dananya sesuai dengan 18 jangka waktu aset yang didanai. Hal ini untuk mengurangi risiko kegagalan dalam pengembalian hutang perusahaan

2.1.3 Tujuan Manajemen Keuangan

Tujuan manajemen keuangan menurut Susan Irawati (2006:4) adalah : “Tujuan manajemen keuangan adalah untuk memaksimalkan profit atau keuntungan dan meminimalkan biaya (expense atau cost) guna mendapatkan suatu pengambilan keputusan yang maksimum, dalam menjalankan perusahaan kearah perkembangan dan perusahaan yang berjalan atau survive expantion”

Tujuan perusahaan adalah memaksimumkan nilai perusahaannya yang tercermin dalam harga saham, yang merupakan indikator kesejahteraan pemegang saham atau dengan kata lain pemilik perusahaan. Kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan kebijakan deviden. Maka, tujuan dari manajemen keuangan adalah bagaimana perusahaan mengelola baik itu mendapatkan dana maupun mengalokasikan dana guna mencapai nilai perusahaan yaitu kemakmuran para pemegang saham (Sutrisno,2003:5).

2.2 Faktor Fundamental

Faktor fundamental merupakan faktor yang erat kaitannya dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia, kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan. . Investor dapat mengetahui kemampuan perusahaan dalam menjalankan kegiatan

operasional perusahaan secara efisien dan efektif, sehingga akan meningkatkan keuntungan perusahaan dan selanjutnya akan mempengaruhi juga penilaian investor terhadap saham perusahaan yang ada pada pasar modal.

menurut Sulistiawan dan Liliana (2007: 8) Analisis Fundamental adalah:

”Analisis Fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.”

sedangkan menurut Kamarudin (2004:81) :

”Analisis fundamental adalah suatu pendekatan untuk menghitung nilai intrinsik saham biasa (common stock) dengan menggunakan data keuangan perusahaan.”

Analisis fundamental akan bergerak dari keadaan minimum ke keadaan lebih spesifik. Analisis ini dimulai dengan memahami siklus usaha secara umum. Industri dan akhirnya mengevaluasi kinerja emiten dari saham yang diterbitkannya.

Umumnya faktor-faktor fundamental yang diteliti adalah nilai intrinsik, nilai pasar, Return On Total Assets (ROA), Return On Investment (ROI), Return On Equity (ROE), Book Value (BV), Debt Equity Ratio (DER), Deviden Earning, Price Earning Ratio (PER), Dividen Payout Ratio (DPR), Dividen Yield dan Likuiditas Saham. Dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka pikirnya pada dua komponen utama dalam analisis fundamental yaitu Earning Per Share (EPS) dan Price Earning Ratio (PER) perusahaan. Alasan yang mendasari penggunaan dua komponen tersebut adalah kedua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik suatu saham (Tandelilin, 2010:364).

2.3 Rasio Keuangan

Dalam mengambil suatu keputusan dalam perusahaan kita terlebih dulu harus mengetahui kondisi perusahaan tersebut sehingga kita bisa dengan tepat membuat suatu keputusan yaitu dengan melihat laporan keuangan, salah satu cara untuk mengatahui kemampuan perusahaan dalam laporan keuangan adalah menggunakan analisis rasio . Analisis ini akan sangat membantu dalam menilai prestasi manajemen masa dan prospeknya di masa yang akan datang serta kekuatan dan kelemahan yang dimiliki oleh seorang perusahaan.

Menurut Irawati (2006:22) rasio keuangan adalah :

“Rasio keuangan merupakan suatu teknik analisis dalam bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur kondisi kondisi keuangan suatu perusahaan dalam periode tertentu ataupun hasil- hasil usaha daru suatu perusahaan pada suatu periode tertentu dengan jalan membandingkan dua variable yang diambil dari laporan keuangan perusahaan baik neraca maupun rugi laba.”

Menurut Kasmir (2008:104) definisi rasio keuangan adalah:

“Rasio keuangan merupakan kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka yang lainnya.”

Menurut Irawati (2006:24-25) terdapat 2 jenis rasio keuangan adalah sebagai berikut :

1. Ditinjau dari sumber data

a. Financial Analysis Ratio

Merupakan rasio- rasio yang disusun dari data yang berasal dari elemen- elemen neraca. Misalnya current asset ratio, aced test ratio, current asset to total assets ratio, current liabilities to total assets ratio. b. Operating Analysis Ratio

Merupakan rasio- rasio yang disusun dari data yang berasal dari laporan rugi laba, misalnya gross rofit margin dan sebagainya.

Merupakan rasio- rasio yang disusun dari data yang berasal dari neraca dan lainnya yang berasal dari laporan rugi laba misalnya asset turnover, inventory turnover dan lain lain.

2. Ditinjau dari tujuan atau informasi kondisi keuangan a. Rasio Likuiditas (Liquidity ratios)

Merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya. b. Rasio Leverage (Leverage ratios)

Merupakan rasio yang digunakan sebagai alat ukur sampai seberapa besar aktiva perusahaan dibiayai dengan hutang atau seberapa jauh perusahaan menggunakan hutangnya untuk jangka panjang.

c. Rasio aktivitas (Activity ratios)

Merupakan rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya. d. Rasio profitabilitas (profitability ratios)

Merupakan rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mendapatkan keuntungan

e. Rasio penilaian (Valuation ratios)

Merupakan rasio yang digunakan untuk mengukur sampai seberapa besar kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

Dalam penelitian ini 3 rasio keuangan yang digunakan yaitu Price earning ratio (PER), Earning per share (EPS) dan Return on Equity (ROE)

2.3.1 Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan salah satu indicator yang digunakan oleh investor stiap hari untuk menilai nilai pasar. PER menunjukan seberapa besar investor bersedia untuk membayar per satuan mata uang dari keuntungan yang dilaporkan dan inilah yang menjadikan PER cukup penting.tingginya PER mencerminkan perusahaan itu mempunyai pendapatan yang relative aman

“Price Earning Ratio adalah suatu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh oleh para pemegang saham.”

Definisi Price Earning Ratio (PER) menurut Desmond Wira (2009:90) “Price earning ratio (PER) adalah rasio yang dihitung dengan membagi harga saham saat ini dengan Earning per share (EPS). EPS sendiri merupakan rasio yang menunjukan berapa besar laba per saham.

Definisi Price Earning Ratio (PER) menurut Jogiyanto (2009:145) : “Price Earning Ratio (PER) merupakan rasio yang menunjukan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.” dari berbagai definisi diatas maka dapat disimpulkan bahwa Price Earning Ratio (PER) menilai seberapa layaknya saham tersebut dibeli oleh investor. Rumus PER :

PER :

2.3.2 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan suatu analisis yang menggambarkan jumlah keuntungan yang akan diperoleh untuk setiap lembar sahamnya, ini merupakan daya tarik bagi investor. Semakin tinggi EPS maka kemampuan perusahaan memberikan return kepada pemegang sahamnya pun semakin tinggi.

Menurut Tjiptono dan Hendry, (2001 : 139):

“EPS merupakan rasio yang menunjukkan berapa besar keuntungan atau return yang diperoleh investor atau pemegang saham per lembar saham” Definisi Earning Per Share (EPS)

menurut Tandelilin (2010:373) “Earning per share adalah laba bersih yang siap di bagikan kepada pemegang saham di bagi dengan jumlah lembar saham perusahaan.’’

“Earning Per Share (EPS) merupakan uuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik.”

Dari definisi tersebut maka dapat disimpulkan bahwa EPS merupakan keuntungan yang didapat dari setiap lembarnya bagi para pemegang saham sehingga hal ini bisa menjadi pertimbangan bagi para investor dalam berinvestasi.

Menurut Tandelilin (2010:373), untuk mengukur Earning per share dapat dihitung dengan rumus sebagai berikut:

EPS =

2.3.3 Return On Equity (ROE)

Return On Equity (ROE) merupakan ukuran dalam menilai kemampuan suatu perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. ROE digunakan untuk mengukur tingkat keuntungan yang dihasilkan dari investasi yang menjadi hak modal sendiri.

Definisi Return On Equity (ROE) menurut Fahmi (2012:98) ROE adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Menurut Keown (2005:81), bahwa:

“Return on common equity is indicated the accounting rate of return of the stockholder’s investment as measured by net income relatif to common equity”.

Pengertian Return On Equity (ROE) menurut Sartono (2001:124) adalah : “Return On Equity atau Return On Net Worth mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan semakin besar.”

rasio yang dimaksudkan untuk mengetahui seberapa besar tingkat pengembalian bagi para pemegang saham dengan ukuran laba bersih dibandingkan dengan modal sendiri yang digunakan untuk berinvestasi tersebut. Semakin tinggi rasio ini menandakan kinerja perusahaan semakin baik dan efisien, nilai equity perusahaan akan meningkat dengan peningkatan rasio ini. Return On Equity ( ROE ) yaitu rasiountuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih

menurut Matono dan Harjito (2005:61) ROE dapat dihitung dengan menggunakan rumus sebagai berikut dibawah ini :

Return on Equity :

2.4 Saham

2.4.1 Pengertian Saham

Salah satu investasi yang sangat diminati investor dalam berinvestasi yaitu saham. Saham merupakan dana yang diperlukan oleh perusahaan dari investor untuk meningkatkan nilai perusahaan.

Menurut Husnan (2005 : 29) sekuritas merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Menurut Darmadji dan Fakhrudin (2012:5) saham (stock) merupakan tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Kepemilikan saham biasa pada satu perusahaan menurut Sundjana dan Barlian (2003:348) :

1. Kepemilikan saham pribadi, yaitu semua saham biasa dari perusahaan yang dimiliki secara pribadi atau individual

2. Kepemilikan saham tetap, yaitu semua saham biasa dari perusahaan yang dimiliki oleh sebuah kelompok investor kecil seperti keluarga

3. Kepemilikan saham publik, yaitu saham biasa perusahaan yang telah dimiliki oleh publik dan dimiliki oleh sebuah kelompok besar yang tidak ada hubungannya antar individu dan atau suatu lembaga investasi

2.4.2 Jenis Jenis Saham

Menurut Rusdin (2006:69) ada beberapa sudut pandang untuk membedakan saham yaitu :

1. Berdasarkan atas cara peralihan, saham dibedakan menjadi 2 yaitu : a. Saham atas unjuk (Bearer Stock)

Saham yang tidak ditulis nama pemiliknya agar mudah dipindah tangankan dari sati investor ke investor lain.

b. Saham atas nama (Registered Stock)

Saham yang ditulis dengan jelas siapa pemiliknya. Dimana cara pengalihannya harus dengan prosedur tertentu, yaitu dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus membuat daftar nama pemegang saham. Apabila terjadi kehilangan, pemegang saham tersebut dengan mudah mendapat penggantian.

2. Berdasarkan manfaat yang diperoleh pemegang saham, dibedakan menjadi : a. Saham Biasa (Common Stock)

Saham biasa merupakan jenis efek yang paling sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis yang paling popular di pasar modal

Saham biasa dibedakan menjadi 6 jenis yaitu : 1) Blue Chip Stock

Saham yang memiliki kualitas atau ranking investasi yang tinggi dan biasanya saham perusahaan besar dan memiliki reputasi baik, mampu menghasilkan pendapatan yang tinggi dan konsisten dalam membayar dividen.

2) Income Stock

Saham dari suatu emiten, dimana emiten yang bersangkutan dapat membayar dividen lebih tinggi dari rata- rata dividen yang dibayarkan pada tahun sebelumnya.

3) Growth Stock

Saham dari emiten merupakan pemimpin dalam industrinya dan beberapa tahun terakhir berturut- turut mampu mendapatkan hasil diatas rata- rata.

4) Cyclical Stock

Saham yang mempunyai sifat mengikuti pergerakan situasi ekonomi makro atau kondisis bisnis secara umum. Selama ekonomi makro mengalami ekspansi, emiten saham ini akan mamp mendapatkan peghasilan yang tinggi, juga dalam kondisi sebaliknya.

5) Defensive Stock

Saham yang tidak berpengaruh oleh kondisi ekonomi makro, maupun situasi bisnis secara umum. Pada saat resesi saham ini tetap tinggi. Hal ini disebabkan karena emiten mampu menghasilkan pendapatan yang tinggi meskipun dimasa resesi.

6) Speculative Stock

Saham yang emitennya tidak dapat secara konsisten mendapatkan penghasilan dari tahun ke tahun.

b. Saham Preferen (Preferen Stock)

Saham preferen adalah saham yang berbentuk gabungan antara obligasi dan saham biasa. Jenis saham ini sering disebut dengan sekuritas campuran. Saham preferen sama dengan saham biasa karena tidak memiliki tanggal jatuh tempo dan juga mewakili kepemilikan dari modal. Saham preferen dibedakan menjadi 3 jenis yaitu :

1) Commulative Prefered Stock

Saham ini memberikan kepada pemiliknya atas pembagian dividen yang sifatnya kumulatif dalam suatu presentasi atau jumlah tertentu.

2) Non Commulative Prefered Stock

Saham ini mendapat prioritas dalam pembagian dividen sampai pada suatu presentasi atau sejumlah tertentu, tetapi tidak bersifat kumulatif seperti saham preferen di atas.

2.4.3 Pengertian Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Menurut Rusdin (2008:66) harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan nawar menawar.Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang menjual saham maka saham tersebut akan bergerak turun.

Sedangkan menurut Sutrisno (2001:355) yaitu :

“Harga saham atau harga pasar saham adalah nilai saham yang terjadi akibat diperjualbelikan saham tersebut dipasar sekunder”

Lalu menurut Sunariyah (2011:180) definisi harga saham sebagai berikut: “Harga saham yang ditentukan dan dibentuk oleh mekanisme pasar modal”

2.5 Pengaruh rasio keuangan (PER,EPS dan ROE) terhadap harga saham 2.5.1 Pengaruh Price Earning Ratio terhadap harga saham

Price Earning Ratio memiliki hubungan terhadap harga saham seperti yang dikemukakan Tandelilin (2010:375) adalah :

“Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain, PER menunjukan besarnya harga setiap satu rupiah earning perusahaan. Disamping itu, PER juga merupakan ukuran harga relative dari sebuah saham perusahaan”

Menurut Kasmir (2012:204) ROE adalah rasio yang mengukur kemampuan mennghasilkan laba bersihsetelah pajak dari modal yang dimiliki. Jika ROE semakin meningkat, maka investor semakin tertarik untuk menanamkan dananya ke dalam perusahaan, sehingga harga saham cenderung meningkat.

Dari pernyataan diatas dapat disimpulkan bahwa PER dapat dipergunakan sebagai indicator kepercayaan para investor terhadap prospek perusahaan.

2.5.2 Pengaruh Earning Per Share

Earning Per Share merupakan indikator yang paling umum yang biasa digunakan oleh investor untuk mengetahui informasi kemungkinan earning yang akan diperoleh untuk oleh pemegang saham.

Menurut Darmadji dan Fakhruddin (2012:154) :

“semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumala dividen yang diterima pemegang saham"

Earning per share yang tinggi maka dividen yang akan diterima investor semakin tinggi pula. Dividen yang akan diterima investor merupakan daya tarik bagi para investor/calon investor yang akan menanamkan dananya ke dalam perusahaan tersebut. Jika dalam hal ini tingkat pendapatan per lembar saham atau earning per share tinggi maka para investor akan tertarik dalam berinvestasi di perusahaan tersebut karena perusahaan tersebut dianggap mampu memberikan kontribusi laba yang menguntungkan per lembar sahamnya.

Daya tarik tersebut memberi dampak pada calon investor/ investor untuk lebih meningkatkan kepemilikan saham perusahaan. Semakin banyak investor yang menanamkan modalnya diperusahaan maka tingkat permintaan akan saham perusahaanpun akan semakin tinggi dan semakin tinggi permintaan tersebut maka harga saham pun akan semakin meningkat.

2.5.3 Pengaruh Return On Equity Terhadap Harga Saham Menurut Husnan (2001:317) :

“Apabila kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan meningkat, dengan kata lain tingkat profitabilitas akan mempengaruhi harga saham.”

Menurut Kasmir (2012:204) ROE adalah rasio yang mengukur kemampuan mennghasilkan laba bersi setelah pajak dari modal yang dimiliki. Jika ROE semakin meningkat, maka investor semakin tertarik untuk menanamkan dananya ke dalam perusahaan, sehingga harga saham cenderung meningkat. 2.6 Penelitian Terdahulu

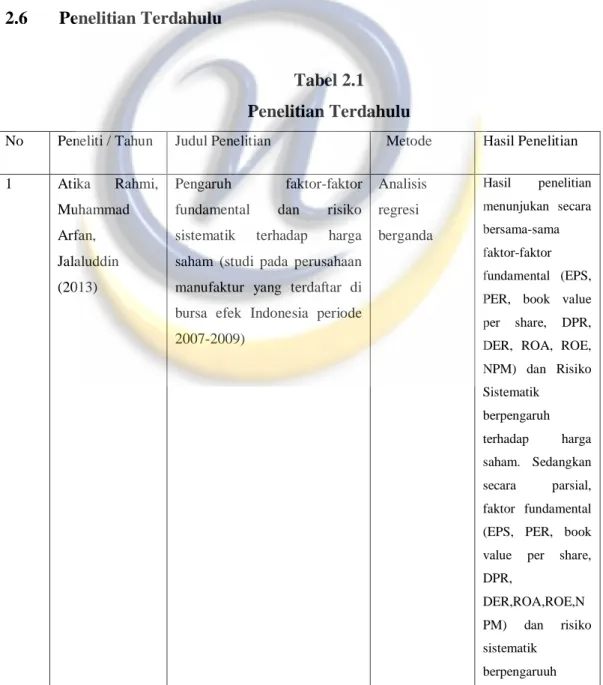

Tabel 2.1 Penelitian Terdahulu

No Peneliti / Tahun Judul Penelitian Metode Hasil Penelitian 1 Atika Rahmi, Muhammad Arfan, Jalaluddin (2013) Pengaruh faktor-faktor fundamental dan risiko sistematik terhadap harga saham (studi pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia periode 2007-2009) Analisis regresi berganda Hasil penelitian menunjukan secara bersama-sama faktor-faktor fundamental (EPS, PER, book value per share, DPR, DER, ROA, ROE, NPM) dan Risiko Sistematik berpengaruh terhadap harga saham. Sedangkan secara parsial, faktor fundamental (EPS, PER, book value per share, DPR,

DER,ROA,ROE,N PM) dan risiko sistematik

positif terhadap harga saham. 2. ZULIA HANUM,SE,M.Si (2009) PENGARUH RETURN ON

ASSET (ROA, RETURN ON

EQUITY (ROE), DAN

EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM

PADA PERUSAHAAN

OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011 Analisis Regresi berganda Dari hasil penelitian menunjukan faktor fundamental (ROA, ROE dan EPS) secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial variable ROA tidak mempunyai pengaruh terhadap harga saham sedangkan ROE dan EPS mempunyai pengaruh yang signifikan terhadap harga saham 3. Ika Veronica Abigael K,Ardiani Ika S (2008)

Pengaruh Return On Asset, Price Earning Ratio, Earning per Share, Debt to Equity Ratio, Price to Book Value terhadap Harga Saham pada Perusahaan Manufaktur di BEI

Analisis regresi berganda Dari hasil penelitian menunjukan ROA berpengaruh signifikan terhadap harga saham..PER, DER berpengaruh signifikan negative terhadap harga saham sedangkan EPS dan pbv berpengaruh signifikan positif terhadap harga saham.

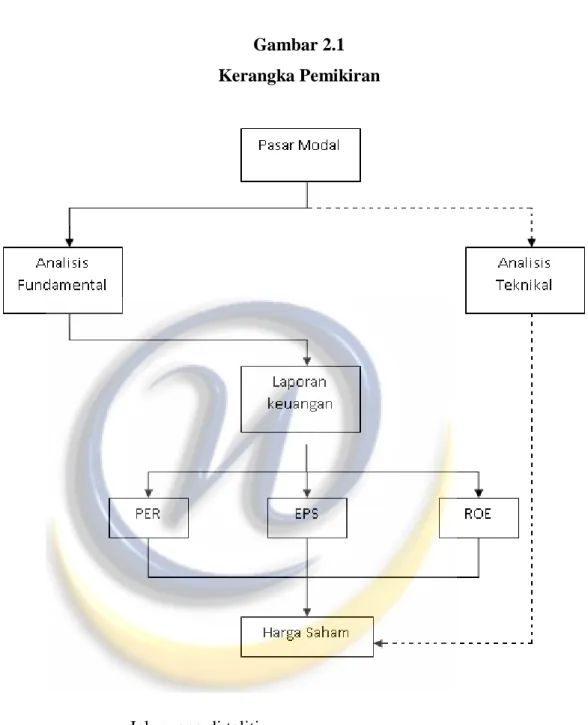

2.7 Kerangka Pemikiran

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa- masa yang akan datang (Sunariyah, 2006:4). Kegiatan investasi dapat dilakukan di pasar keuangan yang merupakan tempat tempat pertemuan antara orang atau perusahaan yang hendak menanamkan dana (investor) dan pihak- pihak yang membutuhkan dana. Pasar keuangan dapat berupa pasar uang (money market) dan pasar modal (capital market).

Pasar Modal menawarkan alternatif baru bagi dunia usaha untuk memperoleh sumber pemberdayaan usahanya, di samping menambah alternatif baru bagi investor untuk melakukan investasi di luar investasi bidang perbankan dan bentuk investasi yang lain. Adanya Pasar Modal sebagai salah satu sarana media investasi bagi masyarakat khususnya investor yang ingin menginvestasikan dananya dalam satu sistem pengelolaan dana di Pasar Modal baik dalam jangka waktu panjang ataupun jangka pendek. Pasar modal memiliki peranan yang penting di sektor keuangan negera bahkan UU No.8 Tahun 1995 tentang Pasar Modal menempatkannya di bawah tanggung jawab Menteri Keuangan

Menurut Suad Husnan (2004:3) mendefinisikan bahwa pasar modal yaitu:

“Pasar modal dapat didefinisikan juga sebagai pasar untuk berbagi instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public aothorities, maupun perusahaan swasta.“ Berdasarkan definisi di atas, disebutkan bahwa di pasar modal diperdagangkan berbagai komoditas modal sebagai instrument jangka panjang. Komoditas modal tersebut dibagi menjadi dua kelompok yaitu modal hutang dan modal sendiri. Modal sendiri adalah surat berharga yang bersifat penyertaan atau ekuitas seperti saham, waran, dan right. Sedangkan modal hutang adalah surat berharga yang bersifat hutang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income) seperti obligasi dan obligasi konversi.

Bagi calon investor yang rasional keputusan investasi dalam suatu saham harus didahului oleh suatu proses analisis terhadap suatu variabel yang diperkirakan akan mempengaruhi harga saham. Terdapat dua pendekatan yang dapat digunakan investor, yaitu analisis fundamental dan analisis teknikal.

Pengertian analisis fundamental menurut Husnan (2005:307) menyatakan: ”analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai faktor- faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan variabel- variabel tersebut sehingga diperoleh taksiran harga saham.”

Sedangkan mengenai analisis teknikal, Husnan (2005:341) menyatakan bahwa :

”analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham (kondisi pasar) di waktu yang lalu.”

Dengan melakukan analisis yang tepat para pelaku pasar dapat mengetahui hal yang menyangkut kondisi perusahaan dan kinerjanya dimasa yang akan datang. Sumber informasi umum yang sering digunakan untuk analisis fundamental adalah laporan keuangan.

Informasi laporan keuangn yang diperoleh dari Price Earning Ratio (PER), Earning Per Share (EPS) dann Return On Equity (ROE) merupakan informasi yang penting dalam pengambilan keputusan investasi. Perusahaan yang cenderung sehat dan kinerjanya baik akan dapat diketahui melalui analisis laporan keuangan tersebut dan tentunya berharap saham perusahaan tersebut akan dipilih. Menurut

Sutrisno(2001:355) definisi harga saham, sebagai berikut :

“Harga saham atau harga pasar saham adalah nilai saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder”

Harga pasar saham memiliki nilai yang berbeda- beda untuk setiap waktu hal ini terjadi karena sesuai indikator kinerja perusahaan tersebut yang tercermin

dari kemampuan perusahaan menghasilkan laba, semakin sering dan besar perusahaan menghasilkan laba maka akan semakin tinggi pula harga sahamnya.

Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan. Analisis rasio membantu kita untuk menganalisis laporan keuangan sehingga kita dapat mengetahui kekuatan dan kelemahan perushaan. Beberapa variabel yang akan digunakan investor dalam berinvestasi yaitu Price Earning Ratio (PER) rasio ini menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER memiliki pengaruh langsung terhadap harga saham dimana PER merupakan cerminan rupiah yang berani dibayar investor untuk setiap rupiah laba.

Definisi Price Earning Ratio (PER) menurut Jogiyanto (2009:145) : “Price Earning Ratio (PER) merupakan rasio yang menunjukan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings.”

Menurut Sofyan (2001) menyatakan sebagai berikut :

“Semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki risiko yang rendah dan investor puas dengan pendapatan yang tinggi serta perusahaan mengharapkan pertumbuhan dividen daripada proporsi laba yang tinggi”

Dengan demikian hipotesis yang diajukan :

H1 : PER ( Price Earning Ratio ) berpengaruh signifikan terhadap harga saham Lalu beberapa variabel lain yang digunakan oleh investor untuk menganalisis yaitu Earning Per Share (EPS), EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau EPS di peroleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata – rata saham biasa yang beredar. EPS memiliki hubungan yang cukup kuat dengan harga saham, EPS juga merupakan salah satu variabel keuangan yang

menggambarkan kinerja perusahaan, jika variabel keuangan tersebut menunjukan kinerja yang baik atas suatu perusahaan maka investor cenderung tertarik untuk berinvestasi pada saham tersebut kemudian akan berpengaruh terhadap harga saham.

EPS merupakan alat analisis tingkat profitabilitas perusahaan yang menggunakan konsep laba konvensional. EPS adalah keuntungan yang diberikan kepada pemegang saham untuk tiap lembar saham yang dibelinya (Samsul 2006:167).

Menurut Tandelilin (2001) menyatakan sebagai berikut :

“EPS yang berhubungan positif dengan harga saham sesuai dengan teori yang menyatakan bahwa terdapat hubungan antara perubahan earning dengan perubahan harga saham.”

Dengan demikian hipotesis yang diajukan :

H2 : EPS ( Earning Per Share ) berpengaruh signifikan terhadap harga saham

Rasio profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, asset, maupun terhadap modal sendiri. Dengan demikian, rasio profitabilitas akan mengukur efektivitas manajemen secara keseluruhan sebagaimana ditunjukkan dalam keuntungan/laba yang diperoleh dari penjualan dan investasi.rasio

profitabilitas yang akan digunakan yaitu Return On Equity (ROE)

Menurut Brigham & Houston (2001 : 90) ROE akan menunjukan sejauh mana suatu target laba yang diharapkan telah dicapai, dengan membandingkan laba bersih perusahaan untuk suatu periode dengan jumlah modal yang di investasikan dalam perusahaan. Return On Equity menunjukkan bagian dari total profitabilitas yang bisa dialokasikan untuk pemegang saham atas modal yang mereka tanamkan dalam perusahaan. ROE secara eksplisit memperhitungkan bunga dan dividen saham preferen. Semakin tinggi tingkat pengembaliannya, maka semakin baik kedudukan pemegang saham. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri, apakah efektif dan efisien jika perusahaan tersebut menggunakan

modal sendiri dan menghasilkan laba bersih 7 yang tersedia bagi pemilik atau investor (Tandelilin, 2001)

Dengan demikian hipotesis yang diajukan :

H3 : ROE ( Return On Equity ) berpengaruh signifikan terhadap harga saham Variabel- variabel tersebuat digunakan oleh investor untuk menganalisis laporan keungan dan untuk mengetahui informasi mengenai harga saham, Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Seiembar saham

Gambar 2.1 Kerangka Pemikiran

= Jalur yang di teliti - - - = Jalur yang tidak diteliti

2.8 Hipotesis Penelitian

Menurut Sugiyono (2009:93) menyatakan Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.Dikatakan sementara karena jawaban yang dikemukakan baru berdasarkan pada teori yang peneliti peroleh, belum berdasarkan pada fakta-fakta yang diperoleh melalui pengumpulan dan analisis data. Maka dari itu, berdasarkan teori

dan kerangka pikiran yang telah peneliti kemukakan sebelumnya maka hipotesis yang terdapat dalam penelitian ini adalah sebagai berikut:

H1 : Price earning ratio (PER) berpengaruh signifikan terhadap harga

saham.

H2 : Earning per share (EPS) berpengaruh signifikan terhadap harga

saham.

H3 : Return on Equity(ROE) berpengaruh signifikan terhadap harga

saham.

H4 :Return on Equity, Earning per share, dan Price earning ratio secara