Evaluasi pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal 21 berdasarkan peraturan Direktur Jenderal Pajak Nomor : PER-31/PJ/2009 - USD Repository

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tarif pemungutan pajak atas jasa diatur dalam Peraturan Direktur Jenderal Pajak Nomor SE.04/Pj.31/2002 tentang jenis jasa lain dan perkiraan penghasilan neto sebagaimana

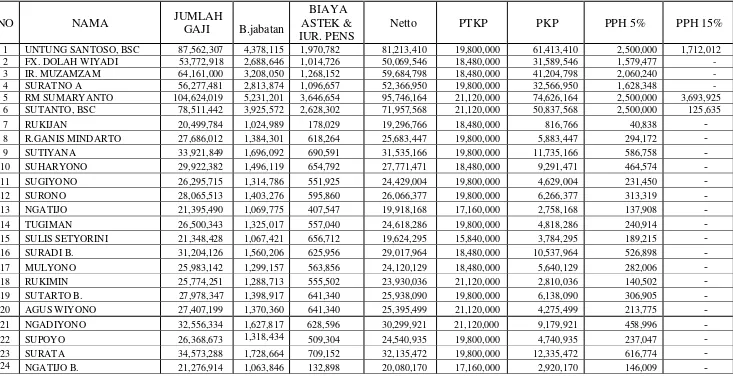

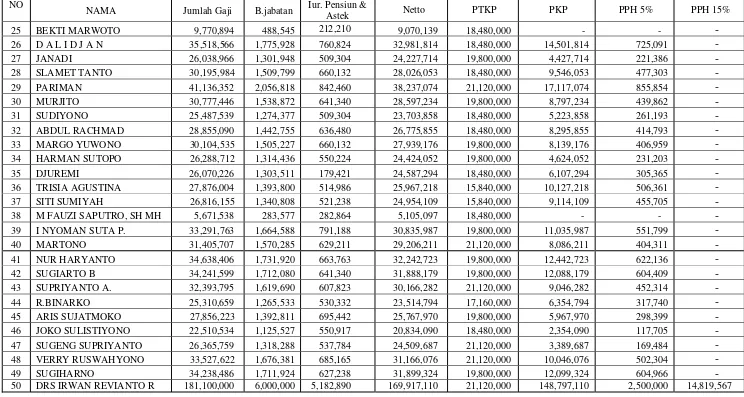

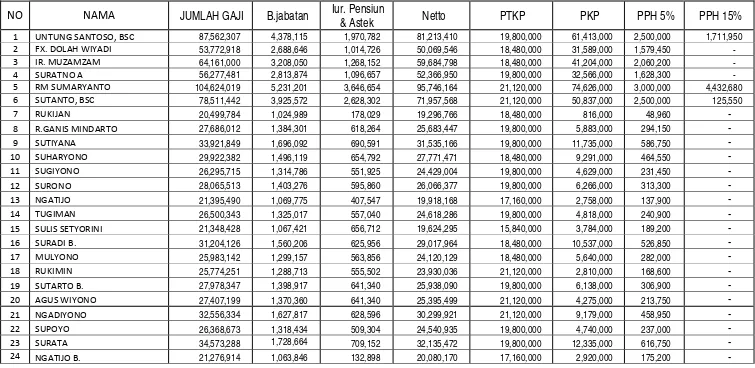

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor: PER- 31/PJ/2009 Pasal 10 ayat (1), jumlah penghasilan bruto yang dipotong PPh Pasal 21 adalah seluruh jumlah penghasilan

Untuk memperoleh penghasilan kena pajak yaitu penghasilan neto setahun dikurangi dengan penghasilan tidak kena pajak berdasarkan peraturan Direktur Jenderal Pajak Nomor:

Latar Belakang Masalah Pajak Penghasilan menurut Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 Pasal 1 adalah pajak atas penghasilan berupa gaji, upah, honorarium,

Beberapa ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan

KEPUTUSAN DIREKTUR JENDERAL PAJAK TENTANG PETUNJUK PELAKSANAAN PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN PASAL 26 SEHUBUNGAN DENGAN

Berkenaan dengan Pasal 2/ Pasal 4/ Pasal 7 ayat (1) huruf a/ Pasal 7 ayat (1) huruf b/Pasal 7 ayat (2)/ Pasal 8*) Peraturan Direktur Jenderal Pajak Nomor PER-11/ PJ/ 2010 tentang

Melaksanakan ketentuan Pasal 3 ayat (1) Peraturan Direktur Jenderal Pajak Nomor PER-10/PJ/2014 tentang Tata Cara Permohonan dan Penetapan Saat Mulainya Penyusutan Harta