xv

ABSTRAK

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus di PT. So Good Food Unit RTE, Boyolali

Stevia Arum Melati NIM: 082114099 Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini menganalisis ketepatan Pajak Penghasilan Pasal 21 terutang Tahun Pajak 2011 bagi pegawai tetap yang dilakukan oleh PT. So Good Food unit RTE. Penelitian ini dilakukan karena diberlakukannya With Holding System yang memungkinkan terjadinya ketidaktepatan dalam penentuan Pajak Penghasilan Pasal 21 terutang yang dilakukan pihak pemberi kerja.

Jenis penelitian yang digunakan berupa studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis komparasi yang dilakukan dengan cara membandingkan Pajak Penghasilan Pasal 21 terutang Tahun Pajak 2011 yang dilakukan oleh PT. So Good Food unit RTE dengan yang dilakukan penulis berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku.

xvi

ABSTRACT

ANALYSIS OF TAX PAYABLE OF INCOME TAX-ARTICLE 21 A Case Study at PT. So Good Food Unit RTE, Boyolali

Stevia Arum melati 082114099

Sanata Dharma University Yogyakarta

2012

The purpose of this study was to analyze the accuracy of tax payable of Income Tax Article 21 for the fiscal year 2011 of permanent employees conducted by PT. So Good Food RTE unit. The research was conducted because of the endorsement of With Holding System which may present inaccuracies in the determination of tax payable of income tax under Article 21 made by an employer.

The type of research used was case study. Data was obtained by conducting interviews and documentation. The data analysis technique used is the technique of comparative analysis which is done by comparing the tax payable of Income Tax Article 21 for the fiscal year 2011 done by PT. So Good Food RTE unit with the calculation done by the author based on taxation legislation and regulations.

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus di PT. So Good Food Unit RTE, Boyolali

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Stevia Arum Melati

NIM : 082114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus di PT. So Good Food Unit RTE, Boyolali

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntnasi

Oleh : Stevia Arum Melati

NIM : 082114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

iii

iv

MOTTO DAN PERSEMBAHAN

Jangan berhenti berharap karena sesuatu yang sudah berlalu, karena meratapi sesuatu yang tak bisa kembali adalah kelemahan manusia yang paling buruk.

(Chalil Gibran)

...Mintalah maka akan diberikan kepadamu; carilah maka kamu akan mendapat; ketuklah maka pintu akan dibukakan bagimu...

(Doa Novena Kepada Hati Kudus Yesus)

Selalu berusaha dan mengucap syukur maka semua akan indah pada waktunya. (Penulis)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus di PT. So Good Food Unit RTE, Boyolali adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 18 Oktober 2012

Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Stevia Arum Melati

NIM : 082114099

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Analisis Pajak Penghasilan Pasal 21 Terutang Studi kasus di PT. So Good Food Unit RTE Boyolali beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hal untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selam tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak dalam menyelesaikam skripsi ini. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Dr. Ir. Paulus Wiryono Priyotamtama, S.J selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. M. Trisnawati R., S.E.,M.Si.,Akt.,QIA selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

c. Segenap Pegawai PT. So Good Food Unit RTE, Boyolali terutama untuk Bapak Joko Santosa dan Bapak Achmad Rivai yang banyak membantu mengumpulkan data.

d. Bapakku dan Ibuku Yacobus Sunaryo atas doa dan nasehat dalam memberikan semangat dan dukungan sehingga skripsi ini dapat diselesaikan dengan baik.

viii

f. Petrus Ardhi Dimas Pamungkas atas segala kasih sayang dan kesabaran dalam mendampingi aku.

g. Teman-temanku Monika Agustin, Agustina Ana, Elisabeth Yunita, Permadita, Elisabet Rosita, Elisabet Trifena, Imakulatha Keling, Fridolin Yudita atas doa, persahabatan, canda tawa, semangat, dan masukan selama penulis berkuliah hingga menyelesaikan skripsi.

h. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 18 Oktober 2012

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

PERYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... x

ABSRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Pajak ... 6

B. Pajak Penghasilan ... 10

C. Pajak Penghasilan Pasal 21 ... 20

D. Pegawai Tetap ... 31

E. Saat Terutang PPh Pasal 21 ... 32

F. Hak dan Kewajiban Pemotong PPh Pasal 21 ... 35

x

Halaman

H. Penerima Penghasilan Bukan Pegawai ... 39

I. Hasil Penelitian Terdahulu ... 38

BAB III METODE PENELITIAN ... 43

A. Jenis Penelitian ... 43

B. Waktu dan Tempat Penelitian ... 43

C. Subjek dan Objek Penelitian ... 43

D. Data Penelitian ... 44

E. Teknik Pengumpulan Data ... 44

F. Teknik Analisis Data ... 45

BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A. Sejarah Singkat ... 47

B. Visi dan Misi Perusahaan ... 47

C. Bidang Produksi ... 48

D. Bidang Sumber Daya Manusia ... 48

E. Struktur Organisasi ... 49

BAB V ANALISIS DAN PEMBAHASAN ... 50

A. Deskripsi Data ... 50

B. Analisis Data ... 53

1. Memaparkan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap sesuai dengan penghitungan di PT. So Good Food unit RTE ... 53

2. Menghitung kembali PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap PT. So Good Food unit RTE berdasarkan peraturan perundang-undangan perpajakan yang berlaku ... 56

3. Membandingkan hasil penghitungan PPh Pasal 21 terutang Tahun Pajak 2011 bagi pegawai tetap yang dilakukan PT. So Good Food unit RTE dengan penghitungan PPh Pasal 21 terutang Tahun Pajak 2011 bagi pegawai tetap berdasarkan peraturan perundang-undangan perpajakan yang berlaku ... 73

C. Pembahasan ... 81

BAB VI PENUTUP ... 91

A. Kesimpulan ... 91

B. Keterbatasan Penelitian ... 91

C. Saran ... 91

DAFTAR PUSTAKA ... 93

LAMPIRAN ... 94

xi

DAFTAR TABEL

Halaman Tabel 1. Tarif Pajak untuk Wajib Pajak Orang Pribadi ... 29

Tabel 2. Data Pegawai Tetap ... 52 Tabel 3. Penghitungan Pajak Penghasilan Pasal 21

Terutang Tahun Pajak 2011 atas Penghasilan Teratur yang dilakukan PT. So Good Food

Unit RTE... 54 Tabel 4. Penghitungan Pajak Penghasilan Pasal 21

Terutang Tahun Pajak 2011 atas Penghasilan Tidak Teratur berupa THR yang dilakukan PT.

So Good Food Unit RTE ... 55 Tabel 5. Penghitungan Pajak Penghasilan Pasal 21

Terutang Tahun Pajak 2011 atas Penghasilan Teratur Berdasarkan Peraturan

Perundang-undangan Perpajakan yang berlaku ... 53 Tabel 6. Penghitungan Penghasilan Bruto atas

Penghasilan Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan

Perpajakan yang berlaku ... 58 Tabel 7. Penghitungan Biaya Jabatan Berdasarkan

Peraturan Perundang-undangan Perpajakan

yang berlaku ... 60 Tabel 8. Penghitungan Iuran JHT Berdasarkan

Peraturan Perundang-undangan Perpajakan

yang berlaku ... 60 Tabel 9. Penghitungan Penghasilan Neto Setahun

Tahun Pajak 2011 Berdasarkan Peraturan

Perundang-undangan Perpajakan yang berlaku ... 61 Tabel 10. Penghasilan Tidak Kena Pajak yang dikenakan ... 62 Tabel 11. Penghitungan Penghasilan Kena Pajak atas

Penghasilan Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan

Perpajakan yang berlaku ... 63 Tabel 12. Penghitungan PPh Pasal 21 Terutang Setahun

atas Penghasilan Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan

xii

Halaman Tabel 13. Penghitungan PPh Pasal 21 Terutang Sebulan

atas Penghasilan Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan

Perpajakan yang berlaku ... 65 Tabel 14. Penghitungan Pajak Penghasilan Pasal 21

Terutang Tahun pajak 2011 atas Penghasilan Tidak Teratur berupa THR Berdasarkan Peraturan Perundang-undangan Perpajakan

yang berlaku ... 66 Tabel 15. Penghitungan Penghasilan Bruto atas

Penghasilan Teratur dan Penghasilan Tidak Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan Perpajakan

yang berlaku ... 67 Tabel 16. Penghitungan Biaya Jabatan atas Penghasilan

Teratur dan Penghasilan Tidak Teratur Berdasarkan Peraturan Perundang-undangan

Perpajakan yang berlaku ... 69 Tabel 17. Penghitungan Penghasilan Neto atas

Penghasilan Teratur dan Penghasilan Tidak Teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan Perpajakan

yang berlaku ... 70 Tabel 18. Penghitungan Penghasilan Kena Pajak atas

Penghasilan Teratur dan Penghasilan tidak teratur Tahun Pajak 2011 Berdasarkan Peraturan Perundang-undangan Perpajakan

yang berlaku ... 71 Tabel 19. Penghitungan PPh Pasal 21 atas Penghasilan

Teratur dan Penghasilan Tidak Teratur Tahun Pajak 2011 Berdasarkan Peraturan

Perundang-undangan Perpajakan yang berlaku ... 72 Tabel 20. Penghitungan PPh Pasal 21 Terutang atas

Penghasilan Tidak Teratur Berupa THR Tahun Pajak 2011 Berdasarkan Peraturan

Perundang-undangan Perpajakan yang berlaku ... 73 Tabel 21. Perbandingan Penghitungan PPh Pasal 21

Terutang atas Penghasilan Teratur Tahun Pajak 2011 Bagi Pegawai Tetap Mempunyai NPWP antara PT. So Good Food Unit RTE dengan Peraturan Perundang-undangan

xiii

Halaman Tabel 22. Perbandingan Penghitungan PPh Pasal 21

Terutang atas Penghasilan Teratur Tahun Pajak 2011 Bagi Pegawai Tetap Tidak Mempunyai NPWP antara PT. So Good Food Unit RTE dengan Peraturan Perundang-

undangan Perpajakan yang berlaku ... 75 Tabel 23. Perbandingan Penghitungan PPh Pasal 21

Terutang atas THR Tahun Pajak 2011 Bagi Pegawai Tetap mempunyai NPWP antara PT. So Good Food Unit RTE dengan Peraturan

Perundang-undangan Perpajakan yang berlaku ... 79 Tabel 24. Perbandingan Penghitungan PPh Pasal 21

xiv

DAFTAR GAMBAR

Halaman Gambar 1 Struktur Organisasi PT. So Good Food Unit

RTE, Boyolali ... 49 Gambar 2 Formula Penghitungan PPh Pasal 21 untuk

Penghasilan Teratur ... 53 Gambar 3 Formula Penghitungan PPh Pasal 21 untuk

Penghasilan Tidak Teratur berupa Tunjangan

xv

ABSTRAK

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus di PT. So Good Food Unit RTE, Boyolali

Stevia Arum Melati NIM: 082114099 Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini menganalisis ketepatan Pajak Penghasilan Pasal 21 terutang Tahun Pajak 2011 bagi pegawai tetap yang dilakukan oleh PT. So Good Food unit RTE. Penelitian ini dilakukan karena diberlakukannya With Holding System yang memungkinkan terjadinya ketidaktepatan dalam penentuan Pajak Penghasilan Pasal 21 terutang yang dilakukan pihak pemberi kerja.

Jenis penelitian yang digunakan berupa studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis komparasi yang dilakukan dengan cara membandingkan Pajak Penghasilan Pasal 21 terutang Tahun Pajak 2011 yang dilakukan oleh PT. So Good Food unit RTE dengan yang dilakukan penulis berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku.

xvi

ABSTRACT

ANALYSIS OF TAX PAYABLE OF INCOME TAX-ARTICLE 21 A Case Study at PT. So Good Food Unit RTE, Boyolali

Stevia Arum melati 082114099

Sanata Dharma University Yogyakarta

2012

The purpose of this study was to analyze the accuracy of tax payable of Income Tax Article 21 for the fiscal year 2011 of permanent employees conducted by PT. So Good Food RTE unit. The research was conducted because of the endorsement of With Holding System which may present inaccuracies in the determination of tax payable of income tax under Article 21 made by an employer.

The type of research used was case study. Data was obtained by conducting interviews and documentation. The data analysis technique used is the technique of comparative analysis which is done by comparing the tax payable of Income Tax Article 21 for the fiscal year 2011 done by PT. So Good Food RTE unit with the calculation done by the author based on taxation legislation and regulations.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu kegiatan usaha, sumber daya manusia merupakan investasi yang memegang peranan penting bagi perusahaan. Tanpa adanya sumber daya manusia, faktor produksi lain tidak dapat dijalankan dengan maksimal untuk mencapai tujuan perusahaan. Gaji adalah salah satu hal yang penting bagi setiap karyawan yang bekerja dalam suatu perusahaan, karena dengan gaji yang diperoleh seseorang dapat memenuhi kebutuhan hidupnya.

Gaji dan upah merupakan tambahan kemampuan ekonomis bagi pegawai, oleh karena itu atas gaji dan upah yang diterima dikenakan pajak penghasilan yang pelaksanaannya diatur dengan Undang-Undang Perpajakan dan Peraturan Direktur Jenderal Pajak. Pajak penghasilan dikenakan kepada Wajib Pajak sebanding dengan kemampuannya untuk membayar. Kata “sebanding” dalam perpajakan diwujudkan dengan tarif yang menggunakan persentase tertentu. Wajib Pajak yang berpenghasilan besar akan membayar pajak lebih besar sebaliknya Wajib Pajak yang berpenghasilan kecil akan membayar pajak lebih kecil.

dibayarkan. Sistem pemungutan ini memberikan wewenang kepada pihak ketiga yang ditunjuk untuk memotong atau memungut pajak penghasilan dari penerima penghasilan. Direktorat Jenderal Pajak memberikan kepercayaan kepada pihak pemberi kerja untuk melakukan pemotongan Pajak Penghasilan Pasal 21 (PPh Pasal 21) sehubungan dengan imbalan atas pekerjaan atau jasa atau kegiatan lain yang diterima Wajib Pajak.

Penghitungan yang dilakukan oleh pihak ketiga sering terjadi kesalahan dalam menghitung, salah dalam menentukan tarif, dan salah tulis. Kesalahan yang dilakukan oleh pemberi kerja akan merugikan berbagai pihak, terutama bagi Wajib Pajak dan negara. Melihat permasalahan yang dapat mengakibatkan kerugian tersebut, maka penentuan besarnya pajak penghasilan terutang orang pribadi perlu ditinjau kembali agar sesuai dengan Peraturan Perundang-undangan Perpajakan yang berlaku dan tidak mengakibatkan kerugian baik dari pihak Wajib Pajak maupun negara.

B. Rumusan Masalah

C. Batasan Masalah

Dalam penelitian ini, masalah dibatasi menganalisis PPh Pasal 21 terutang Tahun Pajak 2011 bagi pegawai tetap PT. So Good Food Unit RTE yang memiliki NPWP dan tidak memiliki NPWP menurut Peraturan Perundang-undangan Perpajakan yang berlaku sebagai dasar pengisian bukti pemotongan Form 1721-A1.

Peraturan Perundang-undangan Perpajakan yang berlaku meliputi: Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

D. Tujuan penelitian

Tujuan penelitian ini adalah untuk menganalisis ketepatan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap di PT. So Good Food unit RTE.

E. Manfaat Penelitian

Manfaat dari penelitian ini antara lain: 1. Bagi Universitas Sanata Dharma

2. Bagi Penulis

Hasil penelitian ini merupakan sarana untuk mendapatkan suatu pengetahuan yang bermanfaat sebagai kontribusi terhadap mata kuliah perpajakan khususnya dalam topik PPh Pasal 21.

3. Bagi Pembaca

Hasil penelitian ini dapat digunakan sebagai tambahan bacaan dan perbandingan untuk penelitian yang akan datang.

F. Sistematika Penulisan Bab I : Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini berisi teori- teori yang berhubungan dengan masalah yang dibahas penulis dan akan digunakan sebagai dasar untuk mendukung pengolahan data yang diperoleh dan review penelitian terdahulu.

Bab III : Metode Penelitian

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi uraian singkat obyek yang diteliti, seperti sejarah singkat perusahaan, visi dan misi perusahaan, budaya perusahaan, dan uraian singkat mengenai produksi, sumber daya manusia, dan bidang akuntansi dan keuangan.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data dan pembahasannya.

Bab VI : Penutup

Bab ini berisi kesimpulan dari hasil analisis data, keterbatasan penelitian dan saran dari penulis untuk memperbaiki kekurangan yang ada, yang diharapkan berguna bagi pihak-pihak yang membutuhkan.

6 BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2009:1), “Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum”. Pengertian pajak menurut S.I. Djajadininrat dalam Resmi (2009:1)

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal-balik dari negara secara langsung, untuk memelihara kesejahteraan umum”.

Pengertian pajak menurut Mr. Dr N. J. Feldmann dalam Resmi (2009:2), “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

2. Fungsi Pajak

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Jenis pajak

Jenis Pajak dapat digolongkan menjadi tiga (Mardiasmo, 2011: 5-6) a. Menurut Golongannya

1) Pajak langsung adalah pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

2) Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

b. Menurut Sifatnya

1) Pajak Subjektif adalah pajak yang berpangkal pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat adalah pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara, contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, dan Bea Materai

2) Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas: a) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak

Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

4. Sistem Pemungutan Pajak

Sistem pemungutan pajak terdiri dari tiga (Mardiasmo, 2011:7-9) a. Official Assesment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak

b. Self Assesmenmt System

c. With holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak yang ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

5. Asas Pemungutan Pajak

Asas pemungutan pajak terdiri dari tiga macam (Mardiasmo, 2011:7) a. Asas domisili (asas tempat tinggal), negara berhak mengenakan pajak

atas seluruh penghasilan Wajib Pajak yeng bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam negeri maupun penghasilan yang berasal dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

b. Asas sumber, negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas kebangsaan, pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

6. Tarif Pajak

a. Tarif Pajak Proporsional/ sebanding

Tarif pajak proporsional yaitu tarif pajak berupa persentase tetap terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contoh: dikenakan Pajak Pertambahan Nilai sebesar 10% atas penyerahan barang kena pajak.

b. Tarif Pajak Progresif

Tarif pajak progresif adalah tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin besar. Contoh: Pajak penghasilan

c. Tarif Pajak Degresif

Tarif pajak degresif adalah persentase tarif pajak yang semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin kecil

d. Tarif Pajak Tetap

Tarif pajak tetap adalah tarif berupa jumlah yang tetap (sama besarnya) terhadap berapapun jumlah yang menjadi dasar pengenaan pajak.

B. Pajak Penghasilan

1. Subjek Pajak Penghasilan

Pasal 2 ayat 1 Undang-Undang Pajak Penghasilan No.36 tahun 2008 mengelompokan subjek pajak sebagai berikut:

a. orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

c. bentuk usaha tetap

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

1) Pengertian Subjek Pajak Dalam Negeri menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 2 ayat (3) adalah:

a) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b)badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria: (1) pembentukannya berdasarkan ketentuan peraturan

perundang-undangan;

(2) pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah; (3) penerimaannya dimasukkan dalam anggaran Pemerintah Pusat

atau Pemerintah Daerah; dan

(4) pembukuannya diperiksa oleh aparat pengawasan fungsional negara; dan

2) Pengertian Subjek Pajak Luar Negeri menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 2 ayat (4) adalah: a) orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b) orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. 3) Pengertian Bentuk Usaha Tetap menurut Undang-Undang Pajak

melakukan kegiatan di Indonesia, yang berupa: a) Tempat kedudukan manajemen;

b) cabang perusahaan; c) kantor perwakilan; d) gedung kantor; e) pabrik;

f) bengkel; g) gudang;

h) ruang untuk promosi dan penjualan; i)pertambangan dan penggalian sumber lain;

j)wilayah kerja pertambangan minyak dan gas bumi;

k) perikanan, peternakan, pertanian, perkebunan, atau kehutanan; l)proyek konstruksi, instalasi, atau proyek perakitan;

m) pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n) orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

o) agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan

untuk menjalankan kegiatan usaha melalui internet. 2. Tidak termasuk Subjek Pajak

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 3 menjelaskan bahwa yang tidak termasuk subjek pajak adalah:

a. Kantor perwakilan negara asing;

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik;

c. Organisasi-organisasi internasional dengan syarat: (1) Indonesia menjadi anggota organisasi tersebut;dan

(2) tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

3. Objek Pajak Penghasilan

Menurut Undang-Undang Pajak Penghasilan Nomor 36 tahun 2008 Pasal 4, Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk: 1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan peraturan menteri keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5) Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala;

tertentu yang ditetapkan dengan peraturan pemerintah; l. Keuntungan selisih kurs mata uang asing;

m.Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas; p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam undang-undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s. Surplus Bank Indonesia.

4. Bukan Objek Pajak Penghasilan

Yang dikecualikan dari objek pajak menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 4 ayat (3) adalah:

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

c. Warisan;

d. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal;

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah, kecuali yang diberikan oleh bukan wajib pajak, wajib pajak yang dikenakan pajak secara final atau wajib pajak yang menggunakan norma penghitungan khusus (deemed profit).

f. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

1) Dividen berasal dari cadangan laba yang ditahan; dan

2) Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

h. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

i. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

j. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di indonesia, dengan syarat badan pasangan usaha tersebut:

1) merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

C. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21 (PPh Pasal 21)

2. Penerima Penghasilan yang dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 1 ayat (7), pengertian Penerima Penghasilan yang Dipotong PPh Pasal 21 adalah orang pribadi dengan status Subjek Pajak dalam negeri yang menerima atau memperoleh penghasilan dengan nama dan dalam bentuk apapun, sepanjang tidak dikecualikan dalam Peraturan Direktur Jenderal Pajak ini, dari Pemotong PPh Pasal 21 sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 3, Penerima Penghasilan yang Dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

a. pegawai;

b. penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya; c. bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

2) pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3) olahragawan;

4) penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) pengarang, peneliti, dan penerjemah;

6) pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan; 7) agen iklan;

8) pengawas atau pengelola proyek;

9) pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10) petugas penjaja barang dagangan; 11) petugas dinas luar asuransi;

12) distirbusor perusahaan multilevel marketing atau direct selling

dan kegiatan sejenis lainnya.

a) peserta perlombaan dalam segala bidang, antara lain perlombaan olaraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

b) peserta rapat konferensi, siding, pertemuan, atau kunjungan kerja; c) peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu;

d) peserta pendidikan, pelatihan, dan magang; e) peserta kegiatan lainya.

3. Yang Tidak Termasuk Wajib Pajak PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 4, yang tidak termasuk dalam pengertian Penerima Penghasilan yang dipotong PPh Pasal 21 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik; b. pejabat perwakilan organisasi internasional sebagaimana dimaksud

4. Penghasilan yang dipotong PPh Pasal 21 adalah:

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 5, penghasilan yang dipotong PPh Pasal 21 adalah:

a. penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

b. penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

d. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

e. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

f. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan sejenis dengan nama apa pun.

1) bukan Wajib Pajak;

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

5. Tidak Termasuk Penghasilan yang Dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: Per-31/PJ/2009 Pasal 8 ayat (1) yang tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

a. pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

b. penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apa pun diberikan oleh Wajib Pajak atau Pemerintah, yang diberikan Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus; c. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

sumbangan di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah; e. beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf I

Undang-Undang Pajak Penghasilan. 6. Pemotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 1 ayat (4), pengertian Pemotong PPh Pasal 21 adalah Wajib Pajak orang pribadi atau Wajib Pajak badan, termasuk bentuk usaha tetap, yang mempunyai kewajiban untuk melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 2, menyatakan bahwa Pemotong PPh Pasal 21 meliputi:

a. pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai; b. bendahara atau pemegang kas pemerintah, termasuk bendahara atau

luar negeri yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

d. orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

1) honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya; 2) honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;

3) honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang;

Wajib Pajak Orang Pribadi dalam negeri berkenaan dengan suatu kegiatan.

7. Tidak termasuk pemotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 2 ayat (2) yang tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan PPh Pasal 21 adalah: a. kantor perwakilan Negara asing;

b. organisasi-organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan dengan syarat: 1) Indonesia menjadi anggota organisasi tersebut;

2) tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

c. pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

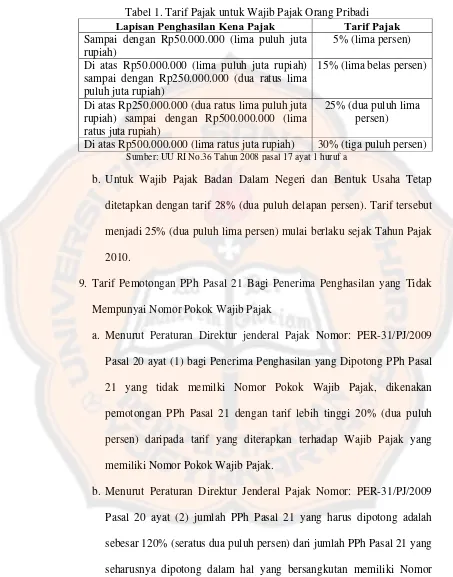

8. Tarif PPh Pasal 21

Tabel 1. Tarif Pajak untuk Wajib Pajak Orang Pribadi Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp50.000.000 (lima puluh juta

rupiah)

5% (lima persen) Di atas Rp50.000.000 (lima puluh juta rupiah)

sampai dengan Rp250.000.000 (dua ratus lima puluh juta rupiah)

15% (lima belas persen)

Di atas Rp250.000.000 (dua ratus lima puluh juta rupiah) sampai dengan Rp500.000.000 (lima ratus juta rupiah)

25% (dua puluh lima persen)

Di atas Rp500.000.000 (lima ratus juta rupiah) 30% (tiga puluh persen)

Sumber: UU RI No.36 Tahun 2008 pasal 17 ayat 1 huruf a

b. Untuk Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap ditetapkan dengan tarif 28% (dua puluh delapan persen). Tarif tersebut menjadi 25% (dua puluh lima persen) mulai berlaku sejak Tahun Pajak 2010.

9. Tarif Pemotongan PPh Pasal 21 Bagi Penerima Penghasilan yang Tidak Mempunyai Nomor Pokok Wajib Pajak

a. Menurut Peraturan Direktur jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 20 ayat (1) bagi Penerima Penghasilan yang Dipotong PPh Pasal 21 yang tidak memilki Nomor Pokok Wajib Pajak, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak.

10.Penghasilan Tidak Kena Pajak (PTKP)

Menurut Peraturan Direktur Jenderal Pajak Nomor: Per-31/PJ/2009 Pasal 11 ayat (1), besarnya Penghasilan Tidak Kena Pajak per tahun adalah sebagai berikut:

a. Rp15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. Menurut Peraturan Direktur Jenderal Pajak Nomor: Per-31/PJ/2009 Pasal 11 ayat (3) dan (4), besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut:

1) bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri;

2) bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri ditambah PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

ditambah PTKP untuk status kawin dan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

D. Pegawai Tetap 1. Pengertian Pegawai

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER 31/ PJ/2009 Pasal 1 ayat (9) yang dimaksud pegawai adalah orang pribadi yang bekerja pada pemberi kerja, baik sebagai pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara atau badan usaha milik daerah

2. Pengertian Pegawai Tetap

3. Pengertian Penghasilan Pegawai Tetap yang Bersifat Teratur

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER 31/ PJ/2009 Pasal 1 ayat (15) yang dimaksud penghasilan pegawai tetap yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

4. Pengertian penghasilan Pegawai Tetap yang Bersifat Tidak teratur.

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER 31/ PJ/2009 Pasal 1 ayat (16) yang dimaksud penghasilan pegawai tetap yang bersifat tidak teratur adalah penghasilan bagi pegawai tetap selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya (THR), jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun.

E. Saat Terutang PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 21, saat terutang PPh Pasal 21 adalah sebagai berikut:

1. PPh Pasal 21 terutang bagi Penerima Penghasilan pada saat dilakukan pembayaran atau pada saat terutangnya penghasilan yang bersangkutan. 2. PPh Pasal 21 terutang bagi Pemotong PPh Pasal 21 untuk setiap masa

3. Saat terutang untuk setiap masa pajak adalah akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan.

F. Hak dan Kewajiban Pemotong PPh 21 Serta Penerima Penghasilan yang Dipotong Pajak

Setiap Wajib Pajak diberikan suatu kewajiban untuk memenuhi peraturan perpajakan, diantaranya yaitu melakukan pemungutan, penyetoran, dan pelaporan pajak. Namun disisi lain peraturan perpajakan juga memberikan acuan mengenai hak bagi Wajib Pajak.

1. Kewajiban Pemotong Pajak Penghasilan Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 22, kewajiban pemotong Pajak Penghasilan Pasal 21 antara lain:

a. Pemotong PPh Pasal 21 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak dengan ketentuan yang berlaku;

b. Pemotong PPh Pasal 21 wajib memotong, menyetor, dan melaporkan PPh Pasal 21 yang terutang untuk setiap bulan kalender. Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 untuk setiap bulan kalender tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang bersangkutan nihil;

masa pajak dan wajib menyimpan catatan atau kertas kerja perhitungan sesuai dengan kententuan yang berlaku.

2. Kewajiban membuat bukti potong

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 23, kewajiban pemotong sehubungan dengan membuat bukti potong antara lain:

a. Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir.

b. Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 (satu) bulan setelah setelah yang bersangkutan berhenti bekerja;

c. Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun berkala;

3. Kewajiban menyetor dan melaporkan

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 24, kewajiban pemotong sehubungan dengan menyetor dan melaporkan antara lain:

a. PPh Pasal 21 yang dipotong oleh Pemotong PPh Pasal 21 untuk setiap Masa Pajak wajib disetor ke Kantor Pos atau Bank yang ditunjuk oleh Menteri Keuangan, paling lama 10 (sepuluh) hari setelah Masa Pajak berakhir;

b. Pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyamapian Surat Pemberitahuan Masa PPh Pasal 21 ke Kantor Pelayanan Pajak tempat pemotong PPh Pasal 21 terdaftar, paling lama 20 (dua puluh) hari setelah Masa Pajak Berakhir;

c. Dalam hal tanggal jatuh tempo penyetoran PPh Pasal 21 dan batas waktu pelaporan PPh Pasal 21 bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, penyetoran dan pelaporan PPh Pasal 21 dapat dilakukan pada hari kerja berikutnya.

4. Hak Pemotong PPh Pasal 21

Pasal 21 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal 21.

5. Hak Penerima Penghasilan

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 24, hak penerima penghasilan anatara lain:

a. Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi penerima penghasilan yang dikenakan pemotongan untuk tahun pajak yang bersangkutan, kecuali PPh Pasal 21 yang bersifat final.

b. Jumlah pemotongan PPh Pasal 21 atas selisih penerapan tarif sebesar 20% (dua puluh persen) lebih tinggi bagi pegawai tetap atau penerima pensiun berkala sebelum memiliki NPWP yang telah diperhitungkan dengan PPh Pasal 21 terutang untuk bulan-bulan selanjutnya pada tahun kalender berikutnya sebagaimana dimaksud dalam Pasal 20 ayat (4) tidak termasuk kredit pajak sebagaimana dimaksud pada ayat (1)

c. Apabila Wajib Pajak yang telah dipotong PPh Pasal 21 dengan tarif yang lebih tinggi (karena belum mempunyai NPWP) mendaftarkan diri untuk memperoleh NPWP, PPh Pasal 21 yang telah dipotong tersebut dapat dikreditkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi.

G. Pegawai Tidak Tetap atau Tenaga Kerja Lepas

1. Pengertian Pegawai Tidak Tetap atau Tenaga Kerja Lepas

adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

2. Dasar Pengenaan dan Pemotongan PPh Pasal 21 bagi Pegawai Tidak Tetap/Tenaga Kerja Lepas

a) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 12 ayat (1) menyatakan bahwa atas penghasilan bagi pegawai tidak tetap atau tenaga kerja lepas yang tidak dibayar secar bulanan atau jumlah kumulatifnya dalam 1 (satu) bulan kalender belum melebihi Rp1.320.00,00 (satu juta tiga ratus dua puluh ribu rupiah), berlaku ketentuan sebagi berikut:

1) Tidak dilakukan pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari belum melebihi Rp150.000,00 (seratus lima puluh ribu rupiah);

2) Dilakukan pemotongan PPh Pasal 21, dalam hal penghasilan sehari atau rata-rata penghasilan sehari melebihi Rp150.000,00 (seratus lima puluh ribu rupiah), dan jumlah sebesar Rp150.000,00 (seratus lima puluh ribu rupiah) tersebut merupakan jumlah yang dapat dikurangkan dari penghasilan bruto.

kalender melebihi Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) maka jumlah yang dapat dikurangkan dari penghasilam bruto adalah sebesar PTKP yang sebenarnya. PTKP sehari sebagai dasar untuk menetapkan PTKP yang sebenarnya adalah sebesar PTKP per tahun sebagaimana dimaksud dalam Pasal 11 ayat (1) dibagi 360 (tiga ratus enam puluh) hari.

3. Tarif Pemotongan Pajak bagi Pegawai Tidak Tetap/Tenaga Kerja Lepas Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 Pasal 15 ayat (1) menyatakan bahwa atas penghasilan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas berupa upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian, sepanjang penghasilan tidak dibayarkan secara bulanan, tarif lapisan pertama sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas:

a) Jumlah penghasilan bruto sehari yang melebihi Rp150.000,00 (seratus lima puluh ribu rupiah); atau

b) Jumlah penghasilan bruto dikurangi PTKP yang sebenarnya dalam hal jumlah penghasilan kumulatif dalam 1 (satu) bulan kalender telah melebihi Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah). c) Dalam hal jumlah penghasilan kumulatif dalam satu bulan kalender

H. Penerima Penghasilan Bukan Pegawai

1. Pengertian Penerima Penghasilan Bukan Pegawai

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER 31/ PJ/2009 Pasal 1 ayat (12) yang dimaksud penerima penghasilan bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap/tenaga kerja lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan atas pekerjaan, jasa atau kegiatan tertentu yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan

2. Dasar Pengenaan dan Pemotongan PPh Pasal 21 bagi Bukan Pegawai a) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-57/PJ/2009

Pasal 9 ayat (1) huruf c menyatakan bahwa 50% (lima puluh persen) dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang tidak bersifat berkesinambungan.

b) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-57/PJ/2009 Pasal 10 ayat (2) huruf c menyatakan bahwa PKP sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto dikurangi PTKP per bulan. c) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009

Pasal 21 serta tidak memperoleh penghasilan lainnya. 3. Tarif Pemotongan Pajak bagi Bukan Pegawai

a) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-57/PJ/2009 Pasal 16 ayat (1) menyatakan bahwa Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dalam satu tahun kalender dari:

(1) PKP sebagaimana dimaksud dalam Pasal 10 ayat (2) huruf c, bagi bukan pegawai sebagaiman dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang bersifat berkesinambungan yang memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat 1. (2) 50% (lima puluh persen) dari jumlah penghasilan bruto untuk

setiap pembayaran imbalan bagi bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang bersifat berkesinambungan yang tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (1).

b) Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-57/PJ/2009 Pasal 16 ayat (2) menyatakan bahwa 50% (lima puluh persen) dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada bukan pegawai yang tidak bersifat berkesinambungan.

I. Hasil Penelitian Terdahulu

1. Nama : Bernadeta Susilo Martanti

Tujuan Penelitian: Mengevaluasi PPh Pasal 21 bagi PNS SMP N 2 Tegalrejo Kabupaten Magelang apakah sudah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009

Hasil Penelitian: Penghitungan PPh Pasal 21 atas gaji Pegawai Negeri Sipil PNS SMP N 2 Tegalrejo Kabupaten Magelang belum sesuai dengan Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009. Penyebab terjadinya selisih penghitungan PPh Pasal 21,adalah:

a) Besar biaya jabatan berbeda yaitu Rp 108.000 seperti pada peraturan yang lama untuk penghitungan yang terjadi di PNS SMP N 2 Tegalrejo, sedangkan penghitungan yang dilakukan penulis berdasarkan Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 besar maksimal biaya jabatan ialah Rp 500.000

b) Tarif yang digunakan untuk menghitung besarnya PPh Pasal 21 terutang bagi PNS yang memiliki NPWP dan PNS yang tidak memiliki NPWP ialah sama.

2. Nama : Katarina Menuneda

Judul : Evaluasi Perhitungan Pajak Penghasilan Pasal 21.

Tujuan Penelitian: Untuk mengetahui apakah PT. Aneka Adhilogam Karya telah menerapkan Peraturan Direktur jenderal Pajak Nomor: PER-31/PJ/2009 dalam perhitungan Pajak Penghasilan Pasal 21 untuk pegawai tetap.

31/PJ/2009, karena perusahaan tidak menambahkan premi asuransi dan uang kesehatan sebagi komponen penghasilan bruto bagi pegawai dalam rangka menghitung Pajak Penghasilan Pasal 21

3. Nama : Butet Uli Artha

Judul : Evaluasi Penghitungan Pajak Penghasilan Pasal 21

Tujuan Penelitian: Mengetahui penghitungan Pajak Penghasilan Pasal 21 di PT. X dalam satu tahun pajak telah mengacu pada Peraturan Perpajakan yang berlaku di Indonesia.

Hasil Penelitian: Penghitungan Pajak Penghasilan yang dilakukan pada pegawai tetap PT X secara keseluruhan belum mengacu pada peraturan perpajakan yang berlaku. Terdapat perbedaan pada penghitungan Pajak Penghasilan Pasal 21 yang terutang yang dilakukan PT X dengan Peraturan Perpajakan yang berlaku, sebagai berikut:

a) Penghitungan PPh Pasal 21 atas penghasilan teratur yang disetahunkan yaitu penentuan penghasilan bruto, penentuan penghasilan neto, dan penentuan penghasilan kena pajak belum mengacu pada Peraturan Direktur Jenderal Pajak Nomor: Per-31/PJ/2009

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu dengan mengadakan penelitian secara langsung terhadap data yang terdapat pada PT. So Good Food unit RTE, Boyolali. Penelitian ini dilakukan dengan mengumpulkan data yang berhubungan dengan objek yang diteliti, dan kesimpulan yang diambil hanya berlaku pada objek yang diteliti.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilakukan pada bulan April- Mei 2012 2. Tempat Penelitian

Penelitian dilakukan di PT. So Good Food unit RTE (So Nice), yang terletak di Jalan Raya Boyolali-Kartasura Km 6, Dukuh Pomah, Kelurahan Randusari, Kecamatan Teras, Kabupaten Boyolali

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian ini adalah PPh Pasal 21 terutang Tahun Pajak 2011 atas penghasilan pegawai tetap PT. So Good Food unit RTE, Boyolali.

D. Data Penelitian

Data yang diperlukan dalam melakukan penelitian ini adalah : 1. Gambaran Umum PT. So Good Food unit RTE

2. Data diri pegawai tetap PT. So Good Food unit RTE

3. Daftar gaji pegawai tetap beserta tunjangan dan pengurang penghasilan yang dikenakan.

4. Formulasi perhitungan Pajak Penghasilan Pasal 21 yang digunakan dalam menghitung Pajak Penghasilan Pasal 21 terutang.

E. Teknik Pengumpulan Data

1. Wawancara yaitu melakukan tanya-jawab pada pegawai yang menangani masalah gaji pegawai dan perpajakan khususnya yang menangani perhitungan PPh Pasal 21 terutang. Pedoman wawancara dapat dilihat pada lampiran_3.

F. Teknik Analisis Data

1. Memaparkan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap yang dilakukan PT. So Good Food unit RTE.

2. Menghitung kembali PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap PT. So Good Food unit RTE berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku.

3. Membandingkan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap yang dilakukan PT. So Good Food unit RTE dengan PPh Pasal 21 terutang Tahun Pajak 2011 berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku.

4. Memberikan kesimpulan tepat atau tidak tepat dari hasil perbandingan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap yang dilakukan PT. So Good Food unit RTE dengan PPh Pasal 21 terutang Tahun Pajak 2011 untuk pegawai tetap berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku. Kriteria yang digunakan dalam memberikan kesimpulan adalah sebagai berikut: a. Apabila PPh Pasal 21 terutang Tahun Pajak 2011 atas penghasilan

teratur yang dilakukan oleh PT. So Good Food unit RTE sama dengan PPh Pasal 21 terutang atas penghasilan teratur berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku maka dikatakan tepat.

Pasal 21 terutang atas penghasilan tidak teratur berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku maka dikatakan tepat.

c. Apabila PPh Pasal 21 terutang atas penghasilan teratur yang dilakukan oleh PT. So Good Food Unit RTE tidak sama dengan PPh Pasal 21 terutang atas penghasilan teratur berdasarkan Peraturan Perundang-undangan Perpajakan yang berlaku maka dikatakan tidak tepat.

47 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat

1. PT. So Good Food unit RTE Boyolali

PT. So Good Food adalah perusahaan yang bergerak di bidang industri pengolahan daging, baik daging ayam maupun daging sapi. PT So Good Food Unit RTE adalah unit atau divisi yang bertugas mengolah daging ayam maupun sapi mentah menjadi sosis siap makan, yang biasa dikenal dengan sosis So Nice. PT So Good Food Unit RTE Boyolali berdiri pada bulan April 2010.

2. Lokasi PT. So Good Food Unit RTE Boyolali

PT. So Good Food terletak di Jalan Raya Solo- Semarang KM 5, Dukuh Pomah, Kelurahan Rnadusari, Kecamatan Teras, Kabupaten Boyolali.

B. Visi dan Misi Perusahaan 1. Visi

Visi perusahaan pada tahun 2013:

To consolidate our position as leading protein food company in Indonesia

2. Misi

We are reliable and dependable source of food nutritious protein food for

growing and happy families in Asia (Kami adalah penyedia makanan berprotein dan bergizi yang dapat diandalkan dan terpercaya untuk pertumbuhan dan kebahagiaan keluarga di Asia)

C. Bidang Produksi

Produksi dari PT. So Good Food Unit RTE adalah sosis siap makan baik sosis ayam siap makan dan sosis sapi siap makan. Produk PT. So Good Unit RTE dikenal di masyarakat dengan nama sosis So Nice. Produksi sosis dilakukan dengan teknologi. Proses produksi dilakukan selama 24 jam, dibagi dalam 3 shift dan 4 group. Setelah menjalankan proses produksi selama 48 jam dilakukan proses sanitasi.

D. Bidang Sumber Daya Manusia

PT. So Good Food Unit RTE mempunyai dua jenis pegawai yaitu pegawai tetap dan pegawai tidak tetap yang terdiri dari pegawai kontrak dan outsourcing. Pegawai tetap berada di semua departemen, yaitu departemen Produksi, Maintenance, Purchasing, Quality Control, HR & GA, Financial & Accounting, Warehouse. Pegawai kontrak berada di departemen produksi,

E. STRUKTUR ORGANISASI

Gambar 1: Struktur Organisasi PT. So Good food Unit RTE Sumber : PT. So Good Food Unit RTE

50 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah berupa daftar gaji setahun yang diterima oleh pegawai tetap di PT. So Good Food unit RTE, Boyolali. PT. So Good Food unit RTE, Boyolali memiliki pegawai tetap sebanyak 72 (tujuh puluh dua) yang terdiri dari 61 (enam puluh satu) pegawai tetap berjenis kelamin laki-laki dan 11 (sebelas) pegawai tetap berjenis kelamin perempuan. Pegawai tetap berjenis kelamin perempuan terdiri dari 4 (empat) pegawai yang sudah menikah dan 7 (tujuh) pegawai belum menikah. Dari 72 pegawai tetap tersebut, terdapat 35 (tiga puluh lima) pegawai tetap yang belum memiliki Nomor Pokok Wajib Pajak (NPWP) dan 37 (tiga puluh tujuh) pegawai tetap sudah memiliki NPWP. Data yang digunakan adalah data pegawai tetap di PT. So Good Food unit RTE yang meliputi gender,

jumlah keluarga yang ditanggung/status, memiliki NPWP atau tidak, jumlah gaji, tunjangan, Premi Jaminan Kematian (JK), Jaminan Kecelakaan Kerja (JKK), pengurang penghasilan berupa biaya jabatan dan iuran Jaminan Hari Tua (JHT), dan Tunjangan Hari Raya (THR).

menjadi tanggungan sepenuhnya diberikan pada suami. PTKP untuk status kawin dan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya bisa diberikan kepada karyawati yang kawin apabila karyawati dapat menunjukkan keterangan tertulis dari Pemerintah Daerah setempat serendah-rendahnya kecamatan yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan. Surat keterangan tersebut harus diberikan kepada perusahaan sebagai pedoman perusahaan dalam menghitung PTKP karyawati kawin dan pertanggungjawaban apabila terjadi pemeriksaan pajak. Suami karyawati di PT. So Good Food unit RTE semuanya bekerja dan tidak ada keterangan tertulis dari Pemerintah Daerah setempat yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan, sehingga besarnya PTKP karyawati kawin hanya untuk diri wajib pajak saja.

Berdasarkan data yang diperoleh, sampel yang dipilih adalah sampel bertujuan atau purposive sample. Sehingga sampel yang dipilih adalah sebagai berikut:

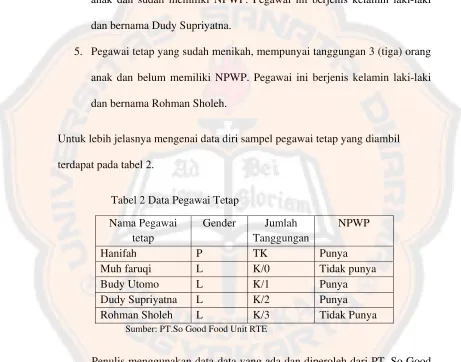

1.Pegawai tetap perempuan yang sudah menikah

Pegawai tetap ini berjenis kelamin perempuan yang sudah menikah, tetapi status PTKP belum menikah dan tidak memiliki tanggungan. Pegawai tersebut bernama Hanifah Puji Astuti.

3. Pegawai tetap yang sudah menikah, mempunyai tanggungan 1 (satu) orang anak dan sudah memiliki NPWP. Pegawai tetap ini berjenis kelamin laki-laki dan bernama Budy Utomo.

4. Pegawai tetap yang sudah menikah, mempunyai tanggungan 2 (dua) orang anak dan sudah memiliki NPWP. Pegawai ini berjenis kelamin laki-laki dan bernama Dudy Supriyatna.

5. Pegawai tetap yang sudah menikah, mempunyai tanggungan 3 (tiga) orang anak dan belum memiliki NPWP. Pegawai ini berjenis kelamin laki-laki dan bernama Rohman Sholeh.

Untuk lebih jelasnya mengenai data diri sampel pegawai tetap yang diambil terdapat pada tabel 2.

Tabel 2 Data Pegawai Tetap Nama Pegawai