PENGGUNAAN COST-VOLUME-PROFIT ANALYSIS (CVP ANALYSIS)

UNTUK MERENCANAKAN LABA PADA PT. MASSINDO SOLARIS

NUSANTARA

Ardiansyah

Program Studi Pascasarjana Pendidikan Ekonomi UNESA,

[email protected] Denis satya wardana

Program Studi Pascasarjana Pendidikan Ekonomi UNESA,

[email protected] Dodi ragil tri suprapto

Program Studi Pascasarjana Pendidikan Ekonomi UNESA,

ABSTRAK

Penelitian yang berjudul “ Penggunaan Cost-Volume-Profit Analysis (CVP Analysis) untuk Merencanakan Laba pada PT. Massindo Solaris Nusantara bertujuan untuk: (a) Untuk mengetahui proses penentuan laba yang ingin dicapai oleh PT. Massindo Solaris Nusantara; (b) Untuk mengetahui penggunaan CVP Analysis dalam perencanaan laba agar dapat mengoptimalkan laba di PT. Massindo Solaris Nusantara. Penelitian ini merupakan penelitian deskriptif karena bertujuan menggambarkan kondisi dan permasalahan objek penelitian dengan menggunakan data-data perusahaan dalam bentuk formula

keuangan atau angka untuk memudahkan mendeskripsikan dan

mempresentasikan hasil penelitian ini. Hasil dari penelitian menunjukan bahwa

CVP Analysis menunjukkan, jika perusahaan menggunakan harga jual Rp.1.730.000/unit dengan volume penjual 4.000 uint maka akan mendapatkan laba sebesar Rp. 917.706.500 atau 15,3% dari biaya produksi total.

Kata Kunci : Cost, Volume, Laba

PENDAHULUAN

Akhir - akhir ini perubahan dalam lingkungan bisnis berlangsung dengan drastis dan sangat cepat. Persaingan bisnis menjadi sangat ketat dan hanya perusahaan yang menjual produk dengan kualitas tinggi dengan harga terendah yang dapat memenangkan persaingan. Persaingan global telah meningkatkan standart kinerja dalam berbagai dimensi, seperti kualitas, biaya produksi, serta operasi yang lancar. Standart tersebut tidak statis sehingga membutuhkan pengembangan lebih lanjut oleh perusahaan dan pekerjanya. Persaingan di tingkat dunia hanya dapat dimasuki oleh perusahaan yang fleksibel dalam memenuhi kebutuhan konsumen.

Fleksibilitas merupakan tuntutan pasar yang senantiasa menghendaki perusahaan mampu menghasilkan produk dan jasa sesuai kebutuhan konsumen yang selalu berubah. Fleksibilitas menuntut manajemen perusahaan secara berkelanjutan melakukan perbaikan manfaat dalam produk dan jasa bagi konsumen. Kemampuan perusahaan menyesuaikan

dalam menempatkan diri selangkah lebih maju dari pesaingnya.

Biaya menjadi faktor penting dalam menjamin kemenangan perusahaan dalam persaingan di pasar. Konsumen akan memilih produsen yang mampu menghasilkan produk dan jasa yang memiliki mutu tinggi dengan harga yang murah. Tentunya penetapan harga yang murah harus ditetapkan dengan berbagai pertimbangan tanpa harus mengurangi laba perusahaan.

Manajer perusahaan harus dapat membuat perencanaan secara terpadu atas semua aktivitas yang akan dilakukan dalam upaya mencapai laba yang diharapkan. Besarnya laba yang diperoleh perusahaan biasanya digunakan sebagai tolok ukur sukses atau tidaknya manajemen dalam mengelola perusahaannya. Besar kecil laba dipengaruhi oleh beberapa faktor yaitu harga jual produk, biayabiaya yang dikeluarkan dan penjualan. Oleh sebab itu seorang manajer harus bisa memahami, mengetahui dan mengkombinasikan faktor-faktor tersebut agar mendapat laba yang optimal. Sedangkan di dalam usaha untuk meningkatkan laba, perusahaan harus dapat mengendalikan biayabiaya yang mungkin terjadi sehubungan dengan barang, mulai dari barang dibuat sampai barang jadi yang dijual.

Perencanaan laba itu berhubungan dengan volume penjualan, hasil penjualan, biaya produksi serta biaya operasi perusahaan. Apabila kondisi perusahaan dan perekonomian mengalami perubahan, maka perlu dilakukan analisis dalam merealisasikan laba yang telah direncanakan agar tidak menyimpang dari teknik perencanaan yang digunakan. Teknik perencanaan yang dapat digunakan adalah dengan analisis biaya-volume-laba. Dimana analisis ini menekankan pada keterkaitan antara biaya, jumlah yang dijual, dan harga.

PT. Massindo Solaris Nusantara merupakan perusahaan manufaktur yang bergerak dalam bidang produksi spring bed, yaitu memproduksi matras (spring bed) dan memasarkan sendiri produksinya. Perusahaan ini baru berdiri pada tahun 2003, yang bermula dari memproduksi kursi plastik. Akan tetapi perusahaan mengalami kerugian dan kalah bersaing dengan perusahaanperusahaan sejenis di pasar, sehingga perusahaan ini gulung tikar. Baru pada tahun 2005 perusahaan ini mulai bangkit dengan mencoba untuk memproduksi spring bed. Sebagai perusahaan yang baru merintis produksi spring bed pada tahun 2005, PT. Massindo Solaris Nusantara berusaha untuk meraih pasar terlebih dahulu daripada memperoleh laba maksimal. Kebijakan ini dikarenakan banyak perusahaan yang berdiri di bidang yang sama.

Pada tahun 2008 PT. Massindo Solaris Nusantara mengeluarkan sebuah produk spring bed baru yaitu dengan merk SUPER STAR dengan harapan agar dapat menambah variasi dari produk spring bed dan juga dapat memperluas pasar. Akan tetapi berdasarkan data yang diperoleh, perusahaan justru mengalami kerugian setiap tahun. Oleh karena itu perusahaan perlu menganalisa dan meninjau kembali kebijakan manajemen terutama yang berkaitan dengan perencanaan penjualan.

Dari data diatas menunjukkan bahwa perusahaan mengalami kerugian yang semakin naik dari beberapa periode. Kerugian yang paling besar terjadi pada tahun 2011 dikarenakan terjadi penurunan volume penjualan secara drastis. Pada tahun 2011 volume penjualan perusahaan belum mencapai kapasitas produksi perusahaan yang ditentukan sebesar 4000 unit, sehingga biaya produksi kurang efisien.

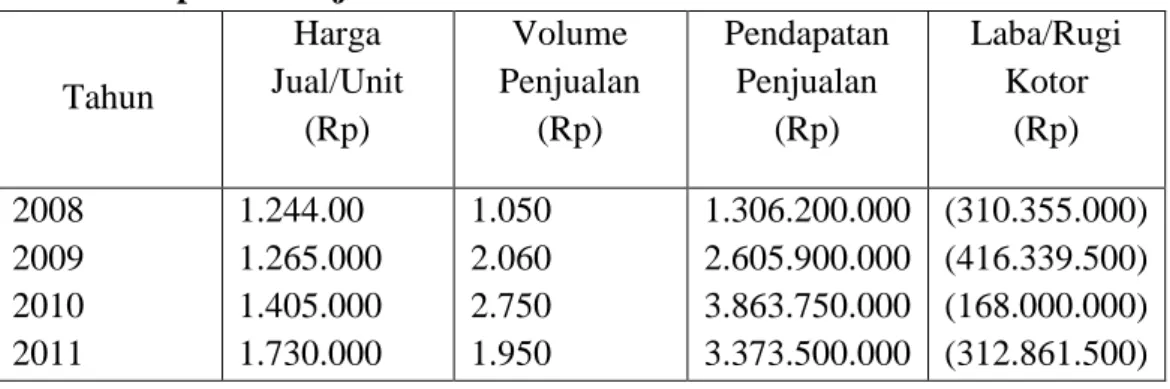

Tabel 1. Laporan Penjualan PT. Massindo Solaris Nusantara Tahun 2008-2011 Tahun Harga Jual/Unit (Rp) Volume Penjualan (Rp) Pendapatan Penjualan (Rp) Laba/Rugi Kotor (Rp) 2008 2009 2010 2011 1.244.00 1.265.000 1.405.000 1.730.000 1.050 2.060 2.750 1.950 1.306.200.000 2.605.900.000 3.863.750.000 3.373.500.000 (310.355.000) (416.339.500) (168.000.000) (312.861.500) Sumber : PT. Massindo Solaris Nusantara

Kerugian yang dialami bukan hanya dari volume penjualan yang belum mencapai kapasitas normal produksi, tetapi juga karena penentuan harga jual perusahaan yang belum maksimal. Oleh karena itu PT. Massindo Solaris Nusantara harus dapat memperbaiki laba perusahaan yaitu dengan cara memperbaiki rencana penjualan, kemudian setelah itu biaya operasional perusahaan karena biaya operasional perusahaan merupakan faktor penting dalam upaya mencapai laba optimal.

Salah satu alat yang dapat digunakan untuk perencanaan laba adalah Cost-Volume-Profit Analysis (CVP Analysis) yang menganalisa tiga komponen pembentuk laba. Sehingga dapat digunakan untuk membantu perusahaan menganalisa pengaruh perubahan salah satu komponen pembentuk laba terhadap perolehan laba. Dengan menggunakan CVP Analysis

perusahaan dapat merencanakan harga jual yang optimal dengan memperhitungkan dari biaya variabel dan biaya tetap perusahaan, sehingga dapat mengetahui harga jual yang tepat sesuai dengan biaya operasional yang dikeluarkan. Berdasarkan latar belakang di atas, penulis terdorong untuk mengadakan penelitian yang berjudul “ Penggunaan Cost-Volume-Profit Analysis (CVP Analysis) untuk Merencanakan Laba pada

PT. Massindo Solaris Nusantara ”.

Berdasarkan pemaparan diatas maka tujuan penelitian ini antara laian : (a) Untuk mengetahui proses penentuan laba yang ingin dicapai oleh PT. Massindo Solaris Nusantara; (b) Untuk mengetahui penggunaan CVP Analysis dalam perencanaan laba agar dapat mengoptimalkan laba di PT. Massindo Solaris Nusantara.

METODE PENELITIAN

Penelitian ini merupakan penelitian deskriptif karena bertujuan menggambarkan kondisi dan permasalahan objek penelitian dengan menggunakan data-data perusahaan dalam bentuk formula keuangan atau angka untuk memudahkan mendeskripsikan dan mempresentasikan hasil penelitian ini.

HASIL DAN PEMBAHASAN

PT Massindo Solaris Nusantara adalah perusahaan yang bergerak dalam bidang pembuatan furniture dan matras. PT. Massindo Solaris Nusantara berdiri pada tahun 2002 yang pada awalnya hanya memproduksi kursi plastik, perusahaan ini dipimpin Direktur

status sewa karena belum memiliki area pabrik sendiri. Perusahaan memproduksi kursi plastik berjalan selama 3 tahun, namun karena kurang menguntungkan dari segi pendapatan maka pada tahun 2005 memulai untuk produksi matras. Dengan berkembangnya usaha matras yang dilakukan oleh PT. Massindo Solaris Nusantara maka pada tahun 2005 PT. Massindo Solaris Nusantara memindah lokasi perusahaan di JL. BY Pass Krian KM 33,3 Sidoarjo, dengan status milik perusahaan sendiri.

Selama proses kegiatan observasi dan pengumpulan data yang dilakukan oleh penulis di PT. Massindo Solaris Nusantara, diperoleh data-data yang diperlukan untuk melakukan penelitian dan analisa Data-data tersebut adalah :

a. Laporan Penjualan Perusahaan

Data Laporan Penjualan ditampilkan untuk diolah dengan maksud mengetahui peningkatan penjualan, pendapatan penjualan dan laba rugi perusahaan dalam beberapa periode. Dalam penelitian ini data yang digunakan adalah data pada periode tahun 2008 sampai dengan periode tahun 2011. Data tersebut secara rinci disajikan sebagai berikut :

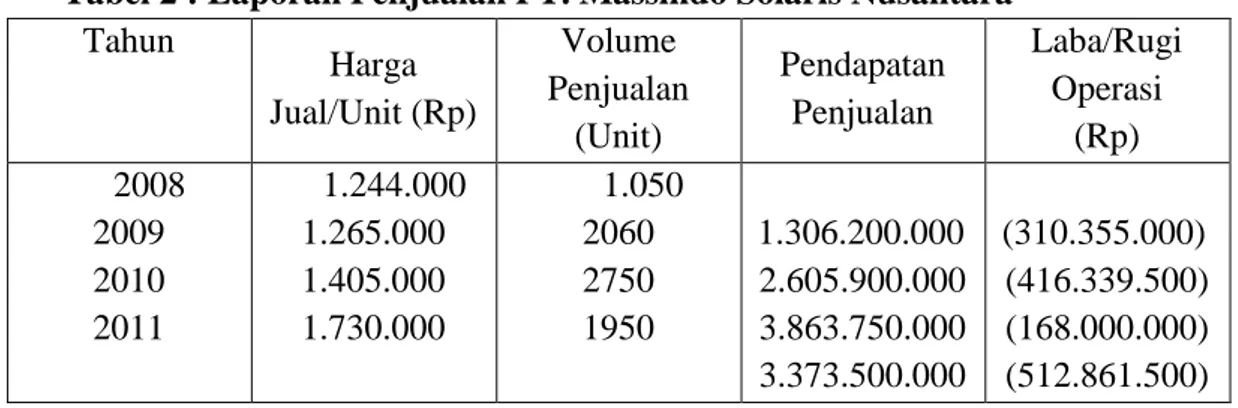

Tabel 2 : Laporan Penjualan PT. Massindo Solaris Nusantara

Tahun Harga Jual/Unit (Rp) Volume Penjualan (Unit) Pendapatan Penjualan Laba/Rugi Operasi (Rp) 2008 2009 2010 2011 1.244.000 1.265.000 1.405.000 1.730.000 1.050 2060 2750 1950 1.306.200.000 2.605.900.000 3.863.750.000 3.373.500.000 (310.355.000) (416.339.500) (168.000.000) (512.861.500) Sumber : PT. Massindo Solaris Nusantara

Tabel di atas menunjukkan bahwa volume penjualan dan pendapatan mengalami peningkatan setiap tahunnya, hanya tahun 2011 yang mengalami penurunan yang drastis. Walaupun mengalami peningkatan tiap tahunnya PT. Massindo Solaris Nusantara masih mengalami kerugian. Kondisi ini disebabkan oleh harga jual yang ditetapkan belum cukup optimal sehingga tidak cukup untuk menutup kebutuhan biaya perusahaan karena pada periode tersebut perusahaan menerapkan strategi meraih pasar terlebih dahulu dengan menetapkan harga jual yang rendah. Penyebab lainnya adalah perusahaan masih menggunakan sebagian dana untuk investasi dengan penambahan aktiva yang mendukung operasional dan proses produksi.

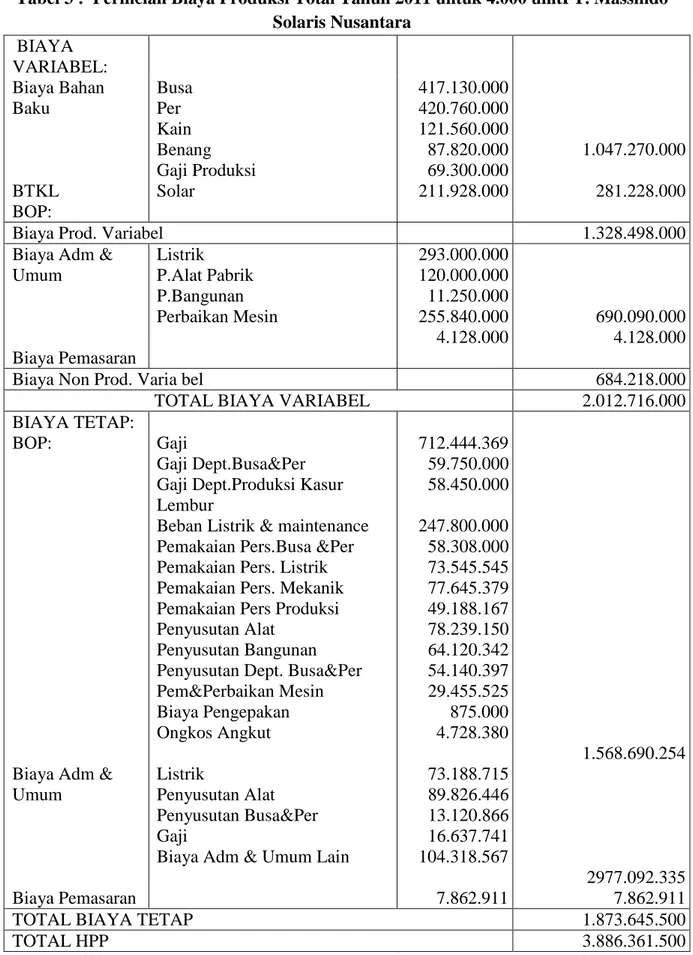

b. Perincian Biaya Produksi Total Tahun 2011 yang dugunakan Perusahaan

Dalam pembahasan data ini digunakan untuk menghitung volume penjualan impas untuk periode tahun 2011 dan perencanaan di tahun 2012. Data ini diperoleh dari perusahaan sehingga seperti tampak pada tabel 4.

Tabel 3 : Perincian Biaya Produksi Total Tahun 2011 untuk 4.000 unitPT. Massindo Solaris Nusantara BIAYA VARIABEL: Biaya Bahan Baku BTKL BOP: Busa Per Kain Benang Gaji Produksi Solar 417.130.000 420.760.000 121.560.000 87.820.000 69.300.000 211.928.000 1.047.270.000 281.228.000

Biaya Prod. Variabel 1.328.498.000

Biaya Adm & Umum Biaya Pemasaran Listrik P.Alat Pabrik P.Bangunan Perbaikan Mesin 293.000.000 120.000.000 11.250.000 255.840.000 4.128.000 690.090.000 4.128.000

Biaya Non Prod. Varia bel 684.218.000

TOTAL BIAYA VARIABEL 2.012.716.000

BIAYA TETAP: BOP:

Biaya Adm & Umum Biaya Pemasaran Gaji Gaji Dept.Busa&Per Gaji Dept.Produksi Kasur Lembur

Beban Listrik & maintenance Pemakaian Pers.Busa &Per Pemakaian Pers. Listrik Pemakaian Pers. Mekanik Pemakaian Pers Produksi Penyusutan Alat

Penyusutan Bangunan Penyusutan Dept. Busa&Per Pem&Perbaikan Mesin Biaya Pengepakan Ongkos Angkut Listrik Penyusutan Alat Penyusutan Busa&Per Gaji

Biaya Adm & Umum Lain

712.444.369 59.750.000 58.450.000 247.800.000 58.308.000 73.545.545 77.645.379 49.188.167 78.239.150 64.120.342 54.140.397 29.455.525 875.000 4.728.380 73.188.715 89.826.446 13.120.866 16.637.741 104.318.567 7.862.911 1.568.690.254 2977.092.335 7.862.911

TOTAL BIAYA TETAP 1.873.645.500

TOTAL HPP 3.886.361.500

Pada pembahasan ini dilakukan beberapa proses analisa yang dilakukan, berikut langkahlangkah pembahasan dan analisa data :

a. Mendeskripsikan Perencanaan Laba di PT. Massindo Solaris Nusantara

PT. Massindo Solaris Nusantara menetapkan laba berdasarkan persentase yaitu sebesar 20% dari biaya produksi total. Perusahaan ini menetapkan sebesar 20% dari biaya produksi total didasarkan dengan asumsi 10% dari perolehan laba digunakan untuk antisipasi perubahan produk, biaya dan teknologi yang sering terjadi pada tiap periode sebagai akibat dari perubahan-perubahan yang terjadi dalam pasar, misalnya karena inflasi, persaingan bisnis, perkembangan teknologi dan kebijakan yang diberlakukan oleh pemerintah yang nantinya bisa mempengaruhi biaya operasional produksi. Biaya operasional diasumsikan mengalami kenaikan 5% tiap periode dan 5% dari perolehan laba digunakan senagai cadangan modal atau sebagai laba ditahan.

Untuk mendukung perencanaan laba perusahaan, perlu dibuat rencana penjualan. Oleh karena itu PT. Massindo Solaris Nusantara membuat rencana penjualan yang diasumsikan dari tahun 2011 ke tahun 2012 mengalami kenaikan penjualan rata-rata pertahun yaitu 33,54% dari volume penjualan sebelumnya. Harga jual yang diasumsikan mengalami peningkatan 10% dan biaya-biaya produksi diasumsikan mengalami peningkatan rata-rata 10% tiap periode,

Diketahui bahwa pendapatan penjualan yang diharapkan adalah sebesar Rp. 4.955.412.000 dengan kenaikan volume penjualan dari 1.950 menjadi 2.604 dan harga yang diasumsikan naik 10% yaitu menjadi Rp.1.903.000. Biaya perusahaan berdasarkan asumsi yang telah dibuat mengalami peningkatan menjadi Rp. 4.274.997.651 dengan perincian biaya tetap menjadi Rp.

2.061.010.051dan biaya variabel berubah menjadi Rp. 2.213.987.600. Serta laba yang diharapkan perusahaan diketahui sebesar Rp. 680.414.349.

Data di atas menunjukkan laba yang diharapkan belum mampu mencapai target laba yang diharapkan oleh perusahaan. Oleh sebab itu diperlukan adanya perbaikan agar perusahaan tidak mengalami kerugian seperti periode-periode sebelumnya.

b. Mendeskripsikan Penggunaan CVP Analysis di PT. Massindo Solaris Nusantara 1. Menghitung Volume Penjualan Impas Periode Tahun 2011

Berdasarkan data-data yang telah disajikan, penulis akan membuat analisa titik impas yang selanjutnya disebut BEP dalam unit dan rupiah untuk tahun 2011. Pada proses ini diharapkan dapat diketahui titik impas yang menunjukkan tingkat pendapatan yang harus dicapai dan berapa unit yang harus terjual agar perusahaan tidak rugi dan juga tidak laba. Sehingga dapat diketahui gambaran kondisi penjualan perusahaan sebelum menggunakan Analisa Titik Impas dan setelah menggunakan Analisa Titik Impas Berikut ini adalah perhitungannya :

Biaya Tetap Rp 1.873.645.500 BEP(Rp) 1- Biaya Variabel = 1- Rp 2.012.716.000

= Rp. 1.873.645.500 0,4 = Rp. 4.684.113.750 Biaya Tetap

BEP(Unit) = Harga Jual/ Unit – Biaya Variabel / Unit

Rp 1.873.645.500 = Rp 1.730.000 – Rp 1.032.162 Rp 1.873.645.500 = Rp 697.838 = 2.685

Berdasarkan analisa titik impas diatas diketahui bahwa dengan harga jual Rp 1.730.000 pada volume penjualan 2.685 unit atau pendapatan sebesar Rp. 4.645.050.000 perusahaan tidak mendapat laba dan juga tidak mengalami kerugian (impas). Maka jika perusahaan menginginkan laba, harus dapat menjual di atas 2.685 unit.

Berdasarkan fakta pada periode tersebut penjualan hanya mencapai 1.950 unit, sedangkan kapasitas normal perusahaan adalah 4.000 unit. Dengan volume penjualan yang berada jauh di bawah kapasitas normal menunjukkan adanya kapasitas menganggur yang menyebabkan pemborosan biaya yang tidak efisien.

Dari proses analisa ini ditemukan dua permasalahan yang menyebabkan kerugian, yaitu : a) Volume penjualan yang tidak memenuhi kapasitas normal perusahaan sehingga

pemanfaatan biaya tetap tidak efisien.

b) Harga jual yang belum optimal sehingga pendapatan penjualan tidak mampu menutup biaya produksi total

Maka untuk mencapai efisiensi biaya perusahaan harus mencapai volume penjualan sebesar kapasitas normal.

2. Menghitung Volume Penjualan pada Kapasitas Normal dengan Harga Jual Tetap

Melalui CVP Analysis, penulis akan menganalisa pengaruh perubahan volume penjualan terhadap laba yang diperoleh. Volume penjualan yang dianalisa adalah volume penjualan pada kapasitas normal yaitu 4.000 unit dengan harga jual yang sudah ditetapkan perusahaan yaitu Rp. 1.730.000. Berikut perhitungannya :

Rp. 1.730.000 (4000) = Rp. 1.873.645.500+ Rp. 1.032.162 (4000) + laba Rp. 6.920.000.000 = Rp. 1.873.645.500 + Rp. 4.128.648.000 + laba

Rp. 6.920.000.000 = Rp. 6.002.293.500 + laba

Laba = Rp. 917.706.500

= 15,3% dari biaya produksi total

Laba yang diperoleh dengan kapasitas produksi normal adalah sebesar Rp. 917.706.500atau 15,3% dari biaya produksi total. Perolehan laba tersebut belum mencapai target laba perusahaan yang ditentukan 20% dari biaya produksi total. Dengan kapasitas produksi normal ternyata belumbisa mencapai target laba yang

laba, salah satunya dengan memperhitungkan harga jual yang sesuai. 3. Menghitung Harga Jual untuk Volume Penjualan pada Kapasitas Normal

Apabila perusahaan menginginkan tercapainya laba 20% pada volume penjualan 4000 unit, perusahaan harus menaikkan harga jualnya karena harga jual yang ditentukan sebelumnya belum bias mencapai target laba yang diharapkan. Target laba perusahaan dapat dihitung dengan cara sebagai berikut :

20% x Rp. 6.002.293.500 = Rp. 1.200.458.700

Berikut ini adalah cara perhitungan perubahan harga jual yang sesuai : (p) 4.000 unit = Rp. 6.002.293.500 + Rp. 1.200.458.700

(p) = Rp. 7.202.752.200

4.000 unit

(p) = Rp. 1.800.688

Jadi harga jual yang sesuai pada kapasitas 4000 unit adalah Rp. 1.800.688 dan pendapatan penjualan yang diperoleh adalah Rp. 7.202.752.000 4. Perencanaan untuk tahun 2012 Seperti yang telah dijelaskan sebelumnya bahwa tiap periode biaya-biaya produksi

diasumsikan mengalami kenaikan sebesar 10%. Maka perencanaan laba pada tahun 2012 harus dihitung terlebih dahulu kenaikan biaya tetap dan biaya variabelnya sebagai berikut :

Biaya Tetap : 10% x Rp. 1.873.645.500 = Rp. 187.364.550

Rp. 1.873.645.500 + Rp. 187.364.550

: Rp. 2.061.010.050

Untuk biaya variabel :

Biaya Variabel /unit : 10% x Rp. 1.032.162 = Rp. 103.216

Rp. 1.032.162 + Rp. 103.216

: Rp. 1.135.378

Biaya Variabel Total : Rp. 1.135.378 x 4.000 unit

: Rp. 4.541.512.000

Jika pada tahun 2012 volume penjualan diasumsikan tetap sebesar kapasitas normal yaitu

4.000 unit maka harga jual yang seharusnya pada penjualan impas adalah : (p) 4.000 unit = Rp. 2.061.010.050+ Rp. 4.541.512.000

(p) = Rp. 6.602.522.050

4.000 unit

= Rp. 1.650.630

Sedangkan harga yang sesuai untuk mencapai target laba 20% dengan volume penjualan sebesar kapasitas normal adalah sebagai berikut :

(p) 4.000 unit = Rp. 6.602.522.050 + laba

(p) 4.000 unit = Rp. 6.602.522.050 + Rp. 1.320.504.410

(p) = Rp. 7.923.026.460

4.000 unit

Dengan tingkat harga jual Rp. 1.980.757 pendapatan penjualan yang akan diterima adalah :

Rp. 1.980.757x 4.000 unit = Rp. 7.923.028.000

5. Margin of Safety

Setelah membuat target penjualan, perusahaan perlu berjaga-jaga apabila terjadi kemungkinan tidak tercapainya volume penjualan yang diharapkan. Oleh sebab itu digunakanlah perhitungan margin of safety untuk mengetahui batas terendah yang masih diperbolehkan bila volume penjualan tidak tercapai seperti yang diharapkan. Rumusnya adalah sebagai berikut :

Margin of Safety = Total penjualan yang dianggarkan – Penjualan titik impas. Berikut ini adalah perhitungannya :

Penjualan yang dianggarkan = Rp. 7.923.026.460

Penjualan titik impas = Rp. 6.602.522.050

Margin of Safety = Rp. 1.320.504.410

Dari perhitungan di atas dapat dihitung rasio Margin of Safety , berikut ini adalah perhitungannya :

Margin of Safety = Rp. 1.320.504.410

Penjualan yang dianggarkan = Rp. 7.923.026.460 Rasio Margin of Safety = 16,67%

Dari perhitungan di atas dapat diketahui bahwa perusahaan harus bias mempertahankan volume penjualan agar tidak mengalami penurunan hingga 16,67% dari volume penjualan yang ditargetkan. Jika terjadi penurunan volume penjualan lebih dari 16, 67% maka perusahaan akan mengalami kerugian.

Setelah melakukan beberapa prose analisa dengan CVP Analysis, dapat diketahui bahwa : 1) Perubahan volume penjualan dari 1.950 unit menjadi 4.000 unit dapat meningkatkan

laba perusahaan menjadi Rp. 917.706.500 atau 15,3% dari biaya produksi total.

2) Perubahan harga jual dari Rp. 1.730.000 menjadi Rp. 1.800.688 pada volume penjualan 4.000 unit dapat membantu perusahan dalm mencapai target laba sebesar 20% dari biaya produksi total, yaitu Rp. 1.200.458.700

3) Perubahan total biaya tetap perusahaan dari Rp. 1.873.645.500 menjadi Rp. 2.061.010.050 dan perubahan biaya variable per unit dari Rp. 1.032.162 menjadi Rp. 1.135.378 mengakibatkan meningkatnya total biaya produksi menjadi sebesar Rp. 6.602.522.050 pada volume 4.000 unit dapat mempengaruhi komponen pembentuk laba yang lain. Dalam penelitian ini yaitu harga jual tahun 2012 yang berubah menjadi Rp. 1.650.630 pada titik impas dan Rp. 1.980.757 pada target laba 20% dari biaya produksi total.

4) Margin of Safety penjualan adalah 16,67%, apabila volume penjualan tidak dapat memenuhi target maka penurunan maksimal yang masih diperbolehkan adalah sebesar Rp. 1.320.504 Jika terjadi penurunan volume penjualan melebihi dari angka Rp. 1.320.504 perusahaan akan mengalami kerugian.

Perencanaan Laba di PT. Massindo Solaris Nusantara berdasarkan proyeksi keuangan yang merupakan keputusan manajemen. Target laba ditentukan sebesar 20% dari biaya produksi total penetapan ini diasumsikan untuk menutup kenaikan-kenaikan biaya yang diasumsikan mengalami kenaikan rata-rata 10% akibat terjadinya inflasi. 5% dari laba digunakan untuk biaya-biaya operasional lain seperti biaya bank, kerugian selisih kurs rupiah terhadap mata uang asing dan lain sebagainya. 5% sisanya disimpan sebagai laba ditahan. Perencanaan laba dari hasil analisis penulis menunjukkan perusahaan dapat mencapai titik impas penjualan dengan harga jual tetap sebesar Rp.1.730.000 apabila dapat mencapai volume penjualan 2.685 unit atau pendapatan sebesar Rp. 4.684.113.750 Jika volume penjualan berada di bawah angka 2.685 perusahaan akan mengalami kerugian. CVP Analysis

menunjukkan jika perusahaan menggunakan harga jual Rp.1.730.000/unit dengan volume penjual 4.000 uint maka akan mendapatkan laba sebesar Rp. 917.706.500 atau 15,3% dari biaya produksi total. Dikarenakan harga jual tersebut belum mencapai target laba maka harus ditentukan harga jual yang sesuai pada volume penjualan 4.000 unit yaitu Rp. 1.800.688 Untuk perencanaan tahun 2012 dengan asumsi kenaikan biaya total sebesar 10% diperoleh harga jual sebesar Rp. 1.650.630 pada titik impas penjualan dan pada target laba harga jualnya sebesar Rp. 1.980.757 Margin of Safety penjualan adalah 16,67%, sebesar Rp. 1.320.504.410 Jika terjadi penurunan volume penjualan melebihi dari angka Rp. 1.320. 504.410 perusahaan akan mengalami kerugian.

DAFTAR PUSTAKA

Carter, Wiliam K & Milton F. Usry. (2004). Akuntansi Biaya. Buku I. Jakarta : Salemba Empat.

Djarwanto. (2001). Pokok-Pokok Analisa Laporan Keuangan. Yogyakarta : Andi. Halim, Abdul & Bandung Supomo. (1999). Akuntansi Manajemen. Edisi 1. Yogyakarta :

BPFE Yogyakarta.

Hansen, Don R. & Mariyanne M. Mowen. (2005). Akuntansi Manajemen. Buku 2. Jakarta : Salemba Empat.

Matz, Adolph & Milton F. Usry. (2002). Akuntansi Biaya. Perencanaan dan Pengendalian. Jakarta : Erlangga

Niswonger, Rollin C., Carl S. Warren., James M. Reeves., Philip E. Fess. (2000). PrinsipPrinsip Akuntansi. Jilid II. Jakarta : Erlangga.

Shim, Jae K. & Joel G. Siegel. (2001). Budgeting Pedoman Lengkap Langkah-Langkah Penganggaran. Jakarta : Erlangga

Simamora, Henry. (2002). Akuntansi Manajemen. Edisi II. Yogyakarta : UPP. AMP. YKPN Yogyakarta

Suwardjono. (2010). Teori Akuntansi. Edisi III. Yogyakarta : BPFE-YOGYAKARTA Tim Penyusun Pedoman Penulisan Skripsi Universitas Negeri Surabaya. (2006). Pedoman

Penulisan Skripsi Universitas Negeri Surabaya. Surabaya : University Press UNESA Wild, Jhon J., K.R. Subramanyam., Robert F. Helsey. (2005). Analisa Laporan Keuangan.