PENGARUH PENGAWASAN MELEKAT DAN MOTIVASI

TERHADAP DISIPLIN KERJA KARYAWAN

PT. BANK JATIM SURABAYA

SKRIPSI

Oleh : YULI WARDANI

0641010011

PROGRAM STUDI ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

PENGARUH PENGAWASAN MELEKAT DAN MOTIVASI

TERHADAP DISIPLIN KERJA KARYAWAN

PT. BANK JATIM SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana Pada FISIP UPN “Veteran “ Jawa Timur

Oleh : YULI WARDANI

0641010011

PROGRAM STUDI ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

PENGARUH PENGAWASAN MELEKAT DAN MOTIVASI TERHADAP DISIPLIN KERJA KARYAWAN PT. BANK JATIM SURABAYA

Oleh : YULI WARDANI NPM. 0641010011

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 24 Februari 2011

PEMBIMBING Tim Penguji :

Dra. Sri Wibawani, Msi 1. Dr. Lukman Arif, Msi NIP : 196704061994032001 NIP:196411021994031001

2. Dra. Sri Wibawani, Msi NIP 196704061994032001

3. Drs. Hartono Hidayat,Msi

NIP : 030.115.320

Mengetahui,

DEKAN

Dra. Hj. Suparwati, Msi

LEMBAR REVISI

JUDUL :PENGARUH PENGAWASAN MELEKAT DAN

MOTIVASI TERHADAP DISIPLIN KERJA KARYAWAN PT. BANK JATIM SURABAYA

Nama : Yuli Wardani

NPM : 0641010011

Program Studi : Ilmu Administrasi Negara

Fakultas : Fakultas Ilmu Sosial dan Ilmu Politik

Telah Direvisi dan Disahkan pada tanggal : 2 Maret 2011

Menyetujui

PENGUJI I PENGUJI II PENGUJI III

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, berkat rahmat dan hidayah-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini dengan judul “PENGARUH PENGAWASAN MELEKAT DAN MOTIVASI KARYAWAN TERHADAP DISIPLIN

KERJA KARYAWAN PT. BANK JATIM SURABAYA”. .

Penulisan skripsi ini merupakan salah satu kewajiban bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna melengkapi sebagai prasyarat untuk memperoleh gelar sarjana.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak dapat terwujud tanpa adanya bimbingan dan bantuan dari berbagai pihak, Pada kesempatan ini penulis mengucapkan terima kasih kepada Ibu Dra. Sri Wibawani, Msi selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahan dengan penuh kesabaran.

Tidak lupa saya mengucapkan terima kasih kepada :

1. Ibu Dra. Hj. Suparwati, Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Lukman Arif, Msi, selaku Ketua Program Studi Ilmu Administrasi Negara Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Teman-temanku dan orang yang aku sayangi, yang banyak memberikan dukungan selama menyelesaiakan skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, sehingga penulis mengharapkan kritik dan saran yang bersifat membangun sebagai acuan pada penulisan yang akan datang. Harapan penulis semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Surabaya, Februari 2011

DAFTAR ISI

KATA PENGANTAR... ... i

DAFTAR ISI... iii

DAFTAR TABEL...vi

DAFTAR LAMPIRAN...vii

BAB 1 PENDAHULUAN 1.1 Latar Belakang...1

1.2 Perumusan masalah...6

1.3 Tujuan Penelitian...6

1.4 Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu...8

2.2 Landasan Teori………..11

2.2.1 Pengawasan...11

2.2.1.1Pengertian Pengawasan...11

2.2.1.2Tujuan Pengawasan...12

2.2.1.3Prinsip-Prinsip Pengawasan...13

2.2.1.4Pengawasan Melekat...16

2.2.1.5Pelaksanaan Pengawasan Melekat...18

2.2.1.6Pengaruh Pengawasan melekat Dengan Disiplin Kerja Karyawan…………...20

2.2.1.7Teknik Mengukur Pengawasan Melekat...21

2.2.2 Motivasi...22

2.2.2.2Prinsip-Prinsip Motivasi...23

2.2.2.3Teknik Motivasi...24

2.2.2.4Teknik Mengukur Motivasi Kerja...25

2.2.2.5Pengaruh Motivasi dengan Disiplin Kerja Karyawan……….27

2.2.3 Disiplin...29

2.2.3.1Pengertian Disiplin...29

2.2.3.2Tujuan Disiplin Kerja...30

2.2.3.3Jenis-Jenis Disiplin Kerja...31

2.2.3.4Pendekatan Disiplin Kerja...33

2.2.3.5Pelaksanaan Sanksi Pelanggaran Disiplin Kerja Karyawan...35

2.2.3.6Mengukur Disiplin Kerja...36

2.3 Kerangka Berfikir...37

2.4 Hipotesis...38

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel...39

3.2 Populasi, Sampel dan Teknik Penarikan Sampel………..43

3.3 Metode Pengumpulan Data...43

3.4 Metode Analisis Data...44

3.5 Uji Hipotesis...45

4.1.1 Sejarah Singkat Perusahaan...47

4.1.2 Karakteristik Responden di PT. Bank Jatim Surabaya………49

4.1.3 Struktur Organisasi...51

4.2 Penyajian Data...62

4.3 Analisis Data dan Pengujian Hipotesis...66

4.3.1 Analisis Data...66

4.3.2 Pengujian Hipotesis...68

4.4 Pembahasan...71

BAB V KESIMPULAN DAN SARAN Kesimpulan...74

Saran... 75 DAFTAR PUSTAKA

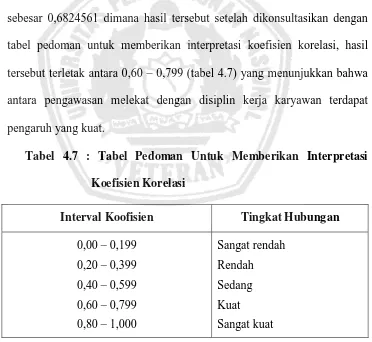

DAFTAR TABEL

TABEL HALAMAN

4.1 Karakteristik Responden Berdasar Jabatan...49 4.2 Karakteristik Responden Berdasar Pendidikan...50 4.3 Karakteristik Responden Berdasar Masa Kerja...50 4.4 Distribusi Interval Kelas Kategori Variabel X1

(Pengawasan Melekat)………...64 4.5 Distribusi Interval Kelas Kategori Variabel X2 (Motivasi)...65 4.6 Distribusi Interval Kelas Kategori Variabel Y

(Disiplin Kerja Karyawan)...65 4.7 Tabel Pedoman Untuk Memberikan Interpretasi

DAFTAR LAMPIRAN

Lampiran 1. Kuisioner

Lampiran 2. Rekapitulasi Responden Lampiran 3. Tabel Pertolongan d² Lampiran 4. Tabel t

ABSTRAKSI

YULI WARDANI, PENGARUH PENGAWASAN MELEKAT DAN

MOTIVASI TERHADAP DISIPLIN KERJA KARYAWAN PT. BANK JATIM SURABAYA

Penelitian ini mengoperasionalkan 1 variabel terikat yaitu Disiplin kerja karyawan (variabel Y) dan dua variabel bebas yaitu pengawasan melekat (variabel X1), motivasi (variabel X2).

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh pengawasan melekat terhadap disiplin kerja karyawan dan untuk mengetahui seberapa besar pengaruh motivasi terhadap disiplin kerja karyawan. Metode penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan analisis koefisien korelasi spearman rank dengan menggunakan 140 responden sebagai sampel.

Kesimpulan yang diperoleh dalam penelitian ini adalah pengawasan melekat yang ada di Bank Jatim berada pada kategori baik dibuktikan dengan 55,71% atau 78 responden berada pada kelompok kategori baik dan motivasi kerja karyawan Bank Jatim berada pada kategori baik dibuktikan dengan 65,71 % atau 92 responden berada pada kelompok kategori baik serta disiplin kerja karyawan Bank Jatim berada pada kategori sangat baik dibuktikan dengan 51,42% atau 72 responden berada pada kelompok kategori sangat baik.

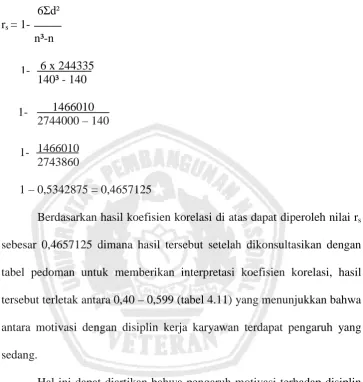

Berdasarkan hasil perhitungan koefisien korelasi spearman rank diperoleh nilai rs sebesar 0,6824561 dimana hasil tersebut setelah dikonsultasikan dengan tabel pedoman untuk memberikan interpretasi koefisien korelasi, hasil tersebut terletak antara 0,60 – 0,799 yang menunjukkan bahwa antara pengawasan melekat dengan disiplin kerja karyawan terdapat korelasi atau hubungan yang kuat. Sedangkan nilai r² berdasarkan uji determinasi menunjukkan bahwa pengawasan melekat berpengaruh positif dan signifikan terhadap disiplin kerja karyawan PT. Bank Jatim Surabaya sebesar 46,57 %. Berdasarkan hasil uji hipotesis dengan menggunakan uji t diperoleh nilai t hitung sebesar 10,968329. Menurut kriteria pengujian hipotesis t hitung lebih besar dari t tabel (10,968329 > 1,960), hal ini menunjukkan bahwa ada pengaruh yang signifikan antara pengawasan melekat terhadap disiplin kerja karyawan PT. Bank Jatim Surabaya.

1.1 Latar Belakang

Bank Pembangunan Daerah Jawa Timur didirikan pada tanggal 17 Agustus 1961 dalam bentuk Perseroan Terbatas (PT). Dalam perkembangan selanjutnya sesuai peraturan perundang-undangan yang berlaku saat itu, dasar hukum pendiriannya disempurnakan melalui Perda Propinsi Jawa Timur dari status sebagai Perseroan Terbatas berubah menjadi Badan Usaha Milik Daerah (BUMD) Guna memantapkan langkah oprasionalnya, PT. Bank Jatim memperoleh ijin berusaha sebagai Bank Devisa melalui Surat Keputusan Bank Indonesia No. 23/28/KEP/DIR tanggal 2 Agustus 1990.

Peningkatkan profesionalitas dan independensi sebagai pelayan masyarakat di bidang jasa keuangan, dipandang perlu untuk merubah bentuk badan hukum dari Badan Usaha Milik Daerah menjadi Perseroan Terbatas (PT) berdasarkan Akta Notaris R. Sonny Hidayat Julistyo, SH No 1 tanggal 1 Mei 1999 dan telah mendapatkan pengesahan dari Menteri Kehakiman RI. dengan Surat Keputusan No. L-8227.HT.01.01 Th 1999 tanggal 5 Mei 1999.

Visi dari Bank Jatim adalah sebagai perusahaan perbankan yang sehat, berkembang secara wajar serta memiliki manajemen dan sumber daya manusia yang profesional. Dengan adanya visi tersebut diperlukan adanya suatu pengawasan, dimana pengawasan sebagai salah satu landasan fungsional yang di emban oleh setiap pejabat yang menempati posisi pimpinan dari tingkat tertinggi sampai tingkat yang terendah. Berdasarkan landasan fungsional yang seperti itu berarti bahwa kewenangan pengawasan berada pada pejabat-pejabat pimpinan (managerial position), baik pejabat pimpinan struktural sebagai atasan terhadap bawahannya (pengawasan melekat), pejabat pimpinan sesuai dengan bidang tugas (substansi) yang dipimpinnya, maupun pada pimpinan proyek. Pengawasan pada hakikatnya melekat pada jabatan pemimpin sebagai pelaksana fungsi manajemen, di samping keharusan melaksanakan fungsi perencanaan dan fungsi pelaksanaan. Kebijakan ini tertuang dalam Instruksi Presiden Nomor 1 tahun 1989 yang menekankan tentang pentingnya pengawasan yang dilakukan oleh setiap pimpinan terhadap bawahannya dalam satuan unit kerja atau organisasi. Hal ini dilakukan untuk menekan hingga sekecil mungkin penyalahgunaan wewenang, penyimpangan, kebocoran serta pemborosan keuangan, mempercepat penyelesaian perizinan, dan meningkatkan pelayanan kepada masyarakat dan mempercepat pengurusan kepegawaian.

kekayaan negara, pungutan liar dan berbagai bentuk penyelewengan lainnya yang merusak citra dan kewibawaan aparatur pemerintah.

Diharapkan dengan pengawasan melekat yang dilaksanakan oleh para pejabat-pejabat/pimpinan, mereka dapat lebih waspada terhadap kritikan baik dari perusahaan/ unit kerja maupun dari masyarakat, sehingga citra dan kewibawaan pejabat-pejabat pimpinan dapat terpelihara dengan baik.

penghargaan dan lain-lain. Motivasi negatif bisa berujud ketakutan, ancaman kehilangan pekerjaan, tambahan penghasila atau jabatan, kehilangan pengakuan.

Pengawasan melekat dan motivasi dilakukan agar tujuan dan sasaran kegiatan administrasi karyawan tercapai, dengan pengawasan melekat dan motivasi ini dapat pula mempengaruhi tingkat kedisiplinan atau kegiatan bekerja para karyawan. Selanjutnya pengawasan melekat dan motivasi harus diarahkan pada upaya mewujudkan suasana tertib dan berdisiplin, baik berupa disiplin anggaran dan disiplin administrasi, yang tumbuh dan berkembang atas dasar kesadaran pada diri sendiri. Hal itu akan menciptakan kondisi ketaatan dan kepatuhan yang dinamis terhadap perintah dan kebijakan pimpinan atasan perundang-undangan yang berlaku, tanpa tekanan sehingga kreativitas dan inisiatif terus tumbuh dan berkembang yang memungkinkan produktivitas kerja karyawan menjadi semakin tinggi. Disamping itu setiap karyawan merasa selalu mendapat perhatian langsung dari atasanya sehingga apabila terdapat masalah dapat segera diatasi dan dicarikan solusinya.

Timur, karena Bank Jatim pada saat ini dan untuk menyambut era pasar bebas dituntut untuk memiliki sumber daya yang berkualitas agar Bank Jatim tersebut dapat tetap bertahan dan lebih berkembang.

Pengawasan dan pemberian motivasi diharapkan dapat ditegakkan disiplin di lingkungan Bank Jatim Surabaya, tetapi pada kenyataannya masih ada kelalaian soal pengawasan di Bank jatim seperti penyimpangan yang terjadi di Bank Jatim Surabaya. Dimana Pada surat nomor 7/562/DPNP/IDPnP tertanggal 20 Oktober 2005 Bank Indonesia (BI) telah mengeluarkan larangan atau meniadakan pemberian fee yang berbunyi BI memerintahkan semua bank agar tidak memberikan hadiah atau bunga khusus bagi pejabat dan penyelenggara negara. Hal itu terkait dengan adanya risiko hukum dan reputasi yang akan dihadapi dan yang diberitakan di Surabaya Post dimana ditemui di BPD Jatim fee terus mengalir meski telah dilarang Bank Indonesia (BI). KPK menemukan dugaan penyimpangan dana fee BPD jatim kepada kepala daerah. Berdasarkan hasil audit yang dilakukan KPK selama periode 2004-2008, jumlah dana yang diduga diselewengkan mencapai Rp 71,483 miliar. Adanya masalah tersebut mengakibatkan dampak yang kurang menguntungkan karena Bank Jatim merupakan bank BUMD yang didirikan dengan dana APBD, seharusnya pemberian fee itu masuk ke kas daerah yang nantinya digunakan untuk kepentingan daerah.

maka peneliti akan penelitian dengan judul : Pengaruh Pengawasan Melekat Dan Motivasi terhadap Disiplin Kerja Karyawan PT. Bank

Jatim Surabaya.

1.2Perumusan Masalah

Berdasarkan uraian pada latar belakang penelitian ini, maka dapat di rumuskan suatu perumusan masalah penelitian sebagai berikut :

1. Seberapa besar pengaruh pengawasan melekat terhadap disiplin kerja karyawan?

2. Seberapa besar pengaruh motivasi terhadap disiplin kerja karyawan?

1.3Tujuan Penelitian

Dari perumusan masalah, maka dapat dinyatakan bahwa tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh pengawasan melekat terhadap disiplin kerja karyawan.

2. Untuk mengetahui seberapa besar pengaruh motivasi terhadap disiplin kerja karyawan.

1.4Manfaat Penelitian

Manfaat yang diharapkan dapat berguna bagi perkembangan ilmu dan pengaplikasi ilmu pengetahuan dari hasil penelitian ini adalah :

1. Bagi Peneliti

manusia khususnya masalah pengawasan pegawai, motivasi pegawai dan disiplin kerja.

2. Bagi Peneliti lain

Hasil penelitian ini dapat dijadikan sebagai bahan masukan atau acuan dalam penelitian yang berhubungan dengan kajian tentang manajemen sumber daya manusia.

3. Bagi Universitas

2.1 Penelitian Terdahulu.

Sebelum penelian ini, telah dilakukan penelitian sejenis yang mengkaji maslah yang sama dengan penelitian ini. Berikut diuraikan penelitian terdahulu yang berhubungan dengan penelitian ini :

1. M. Sani (2004)

Judul penelitian M. Sani adalah: “Pengaruh Pengawasan Melekat Dalam Meningkatkan Disiplin Pegawai Negeri Sipil Pemerintah Kabupaten Musi Rawas (Studi Ksus pada Badan Kepegawaian Daerah)“. Permasalahan yang dikemukakan adalah: Sejauh mana pengaruh pengawasan melekat terhadap disiplin kerja pegawai.

Kemudian besarnya pengaruh pengawasan melekat terhadap disiplin kerja berdasarkan perhitungan rumus koefisien determinasi didapat persentase sebesar 64% sedangkan sisanya 36% lagi dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam masalah penelitian. Dengan demikian pengawasan melekat berpengaruh positif terhadap disiplin kerja pegawai terbukti kebenarannya dan dapat diterima.

2. Tety Asmiarsih M

Judul penelitian Tety Asmirasih adalah: “Pengaruh pengawasan Terhadap Disiplin Kerja Pegawai Kantor Badan Kepegawaian Daerah Kabupaten Brebes “. Perumusan masalah adalah :

1. Bagaimanakah pengawasan di kantor Badan Kepegawaian Daerah Kabupaten Brebes ?

2. Bagaimanakah disiplin kerja pegawai kantor Badan Kepegawaian Daerah Kabupaten Brebes ?

3. Adakah pengaruh pengawasan terhadap disiplin kerja pegawai kantor Badan Kepegawaian Daerah Kabupaten Brebes ?

4. Seberapa besar pengaruh pengawasan terhadap disiplin kerja pegawai kantor Badan Kepegawaian Daerah Kabupaten Brebes

Hasil penelitian menunjukkan bahwa kondisi pengawasan di kantor Badan Kepegawaian Daerah kabupaten Brebes termasuk kategori baik dan disiplin kerja termasuk kategori sangat tinggi. Hasil analisis regresi memperoleh persamaan regresi = 17, 806 + 0,472X. Uji signifikansi persamaan regresi uji F diperoleh F

berpengaruh positif terhadap disiplin kerja pegawai Kantor Badan Kepegawaian Daerah Kabupaten Brebes. Besar pengaruh pengawasan terhadap disiplin kerja pegawai pada kantor Badan Kepegawaian Daerah kabupaten Brebes sebesar 64,9% dan selebihnya disiplin kerja pegawai dipengaruhi oleh faktor lain selain pengawasan sebesar 35,1%.

Mengacu dari hasil penelitian di mana pengawasan besar pengaruhnya terhadap disiplin kerja pegawai, maka penulis mengajukan saran sebagai berikut: pihak pimpinan kantor Badan Kepegawaian Daerah Kabupaten Brebes hendaknya dapat meningkatkan pemberian teguran lisan maupun tertulis secara tegas kepada para pegawai yang melanggar peraturan agar pegawai lebih bertanggung jawab atas segala tugas yang telah kewajibannya.

3. Hernowo Narmodo M. Farid Wajdi

Judul penelitian Hernowo adalah: “Pengaruh Motivasi dan Disiplin Terhadap Kinerja Pegawai Badan Kepegawaian Daerah Kabupaten Wonogiri“. Perumusan masalah adalah : Pengaruh motivasi dan disiplin terhadap kinerja pegawai pada badan kepegawaian daerah kabupaten Wonogiri.

Hasil uji validitas masing-masing variabel menunjukkan bahwa nilai rxy adalah positif dan menunjukkan bahwa nilai tersebut lebih besar dari nilai r tabel (a = 0,05; n = 40; rtab = 0,312), maka dapat dikatakan bahwa semua item pertanyaan untuk variabel independen dan variable dependen adalah valid. Hasil uji reliabilitas masing-masing variabel menunjukkan bahwa

masing-masing variabel cukup tinggi denga demikian item pertanyaan untuk variabel motivasi, disiplin dan kinerja pegawai.

Dari uji validitas dan reliabilitas, baik variabel terikat maupun variabel bebas menunjukkan bahwa daftar kuesioner yang disampaikan kepada responden telah memenuhi persyaratan. Motivasi dan disiplin mempunyai pengaruh positif terhadap kinerja pegawai Badan Kepegawaian Daerah Wonogiri. Disiplin mempunyai pengaruh paling dominan terhadap kinerja pegawai disbanding dengan movitasi. Motivasi dan disiplin dapat menjelaskan variasi variabel kinerja pegawai sebesar 56,6%, sedangkan 43,3% dijelaskan oleh variabel lain di luar model.

2.2. Landasan Teori

2.2.1. Pengawasan

2.2.1.1.Pengertian Pengawasan

Pengawasan adalah proses pengamatan dari pada pelaksana seluruh kegiatan organisasi untuk menjamin agar supaya semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan sebelumnya. Dibawah ini beberapa pengertian tentang pengawasan diantaranya :

Sedangkan Sarwoto dalam buku dasar-dasar organisasi dan manajemen (1988:94) menyatakan pengawasan adalah kegiatan manajer yang mengusahakan agar pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang ditetapkan dan atau hasil yang di kehendaki.

Dari beberapa definisi diatas dapat disimpulkan, bahwa pengawasan adalah proses untuk menjaga agar kegiatan terarah menuju pencapaian tujuan seperti yang direncanakan dan bila ditemukan penyimpangan-penyimpangan diambil tindakan koreksi.

2.2.1.2Tujuan Pengawasan

Dalam rangka meningkatkan disiplin kerja karyawan dengan tujuan untuk mencapai tujuan organisasi sangat perlu diadakan pengawasan, karena pengawasan mempunyai beberapa tujuan yang sangat berguna bagi pihak-pihak yang melaksanakan.

Dapat disimpulkan bahwa tujuan pengawasan secara umum adalah menciptakan suatu efisiensi dan efektivitas dalam setiap kegiatan dan berusaha agar apa yang direncanakan dapat menjadi kenyataan.

2.2.1.3Prinsip-Prinsip Pengawasan

Mengutip dari jurnal analisis kebijakan pengawasan melekat, untuk memungkinkan adanya suatu sistem pengawasan yang efektif dan agar pengawasan itu dapat terarah, maka perlu dipenuhi beberapa, prinsip pengawasan sebagai berikut :

a. Obyektif dan menghasilkan fakta; Pengawasan harus bersifat obyektif dan harus dapat menemukan fakta-fakta tentang pelaksanaan pekerjaan dan berbagai faktor yang mempengaruhinya;

b. Berpangkal tolak dari keputusan pimpinan; Untuk mengetahui dan menilai ada tidaknya kesalahan dan penyimpangan. Pengawasan harus berpangkal tolak dari keputusan pimpinan, yang tercermin dalam :

1) Tujuan yang ditetapkan.

2) Rencana kerja yang telah ditentukan.

3) Kebijakan dan pedoman kerja yang telah digariskan. 4) Perintah yang telah diberikan.

5) Peraturan-peraturan yang telah ditetapkan. c. Preventif

d. Bukan tujuan tetapi sarana.

Pengawasan hendaknya tidak dijadikan tujuan, tetapi sarana untuk menjamin dan meningkatkan efisiensi dan efektifitas pencapaian tujuan organisasi.

e. Efisiensi

Pengawasan haruslah dilakukan secara efisien, bukan justru menghambat efisiensi pelaksanaan pekerjaan.

f. Apa yang salah; Dalam pengawasan janganlah mencari siapa yang salah, tetapi apa yang salah, bagaimana timbulnya sifat kesalahan itu. g. Membimbing dan Mendidik; Manajemen merupakan pengembangan

manusia dan benda. Sebagai suatu fungsi manajemen, maka pengawasan harus bersifat membimbing dan mendidik supaya pelaksana atau pegawai meningkatkan kemampuannya dan dedikasinya untuk melakukan tugas-tugas yang ditetapkan.

1. Pengawasan Intern: Pengawasan yang dilaksanakan oleh organisasi/ lembaga itu sendiri, yang secara fungsional merupakan tugas pokoknya. Sedangkan kalau dalam instansi-instansi atau lembaga-Iembaga biasanya dilakukan oleh kepala bagian/seksi terhadap kolega-kolega yang ada di bawah pimpinan;

2. Pengawasan Ekstern Adalah pengawasan dari luar yaitu pengawasan yang dilaksanakan lembaga yang independent, serta oleh masyarakat.

Agar dalam pengawasan bisa terarah dan sesuai dengan perencanaan maka diperlukan tahap-tahap sebagai berikut :

a. Obyek pengawasan harus ditetapkan agar kita mengetahui sasaran yang akan diawasi.

b.Titik-titik strategi pengawasan harus ditentukan, agar pelaksanaan pengawasan lebih ditujukan kepada yang benar-benar penting.

c. Tolok ukur kriteria kaidah-kaidah harus ditegaskan agar hasil yang dicapai dapat diukur, sehingga dapat diketahui apakah pekerjaan sesuai/ berhasil atau masih jauh di bawah ukuran yang dinginkan.

d. Prosedur, metode dan teknik pengawasan harus ditentukan agar sesuai dengan lingkungan/tugas pekejaan.

e.Sebab-sebab penyimpangan harus dianalisa agar penyimpangan yang sama tidak akan terulang lagi.

g. Penilaian akhir (evaluasi) harus diadakan untuk keperluan di masa mendatang sebagai masukan untuk perencanaan berikutnya dan untuk melakukan pengawasan selanjutnya.

2.2.1.4 Pengawasan Melekat

Menurut Nawawi dalam buku pengawasan melekat di lingkungan aparatur pemerintah (1995 : 8) mengemukakan pengawasan melekat sebagai berikut :

a. Pengawasan melekat adalah proses pemantauan, pemeriksaan dan evaluasi atasan langsung terhadap pekerjaan dan hasil kerja bawahannya, agar dapat mencegah terjadinya penyalahgunaan ketentuan-ketentuan, peraturan-peraturan dan. juga kebijaksanaan kebijaksanaan yang telah ditetapkan. Dalam perkataan terhadap pekerjaan termasuk juga prosesnya, tidak sekedar pada ketepatan cara bekerja, tetapi juga berkenaan dengan aspek disiplin, ketekunan, dedikasi, loyalitas, inisiatif dan kreatifitas dalam bekerja,

b. Pengawasan melekat adalah proses pemantauan, pemeriksaan dan evaluasi atasan langsung dengan mendayagunakan temuan-temuan pengawasan fungsional dan pengawasan masyarakat terhadap pekerjaan dan hasil kerja bawahannya.

bersifat sebagai pengendalian secara terus menerus yang dilakukan oleh atasan terhadap bawahannya baik secara preventif maupun represif, agar pelaksanaan tugas bawahan dan kegiatan organisasi berjalan secara lancar, efektif dan efisien, sesuai dengan rencana dan target yang telah ditetapkan sebelumnya serta sesuai dengan kewenangan dan peraturan perundang-undangan yang berlaku. Atau dengan kata lain dapat dikatakan bahwa pengawasan melekat adalah proses pemantauan, pemeriksaan dan evaluasi atasan langsung "terhadap pekerjaan " dan "hasil kerja" bawahannya, agar dapat mencegah terjadinya penyalahgunaan wewenang dan penyimpangan dari ketentuan-ketentuan, peraturan-peraturan dan kebijakan-kebijakan yang telah ditetapkan.

Sedangkan Nawawi (1995 : 26) menyatakan bahwa tujuan pelaksanaan pengawasan melekat di lingkungan aparatur pemerintah adalah untuk mendukung kelancaran dan ketepatan pelaksanaan kegiatan pemerintahan dan pembangunan, sehingga pelaksanaan tugas umum pemerintahan dapat dilakukan secara tertib, berdasarkan peraturan perundangundangan yang berlaku dan berdasarkan sendi-sendi kewajaran penyelenggaraan pemerintahan. Pengawasan melekat bermaksud untuk mewujudkan daya guna, hasil guna dan tepat guna dalam upaya mencapai sasaran di dalam program pemerintahan.

berbagai bentuk penyelewengan lainnya di lingkungan aparatur pemerintah dalam melaksanakan tugas-tugas umum pemerintahan dan pembangunan. Sedangkan sasaran pengawasan melekat adalah Meningkatkan disiplin dan prestasi kerja dan pencapaian sasaran pelaksanaan tugas, Menekan hingga sekecil mungkin penyalahgunaan wewenang Menekan hingga sekecil mungkin kebocoran serta pemborosan keuangan negara dan segala bentuk pungutan liar, Mempercepat penyelesaian perijinan dan peningkatan pelayanan kepada masyarakat Mempercepat pengurusan kepegawaian sesuai ketentuan peraturan perundang-undangan yang· berlaku.

2.2.1.5 Pelaksanaan Pengawasan Melekat

Selanjutnya sebagai pelaksanaan dari pengawasan melekat, maka dikeluarkanlah pedoman pengawasan melekat. Untuk dapat melaksanakan pengawasan melekat, setiap atasan disetiap jajaran harus memakai pedoman pelaksanaan pengawasan melekat yang terdapat pada Intruksi Presiden Tahun 1989 yang antara lain adalah :

a. Menciptakan sarana atau sistem kerja berdasarkan kewenangan yang dimiliki sehingga pelaksanaan tugas berjalan sesuai dengan rencana dan ketentuan yang berlaku

c. mengidentifikasi dan menganalisis gejala-gejala dan penyimpangan serta kesalahan yang terjadi, menentukan sbab dan akibatnya serta cara mengatasinya

d. Merumuskan tindak lanjut dan mengambil langkah-langkah yang tepat sesuai dengan kewenangannya dengan memperhatikan kewenangan pejabat/instansi yang terkait

e. Menjalin kerjasama dengan aparat pengawasan fungsional da pengawasan-pengawasan lainnya dalam rangka meningkatkan mutu pengawasan melekat

f. Meminta laporan dan pertanggungjawaban atas pelaksanaan tugas bawahan

g. Memberikan penilaian terhadap pelaksanaan tugas bawahan h. Membina bawahan agar dapat melaksanakan tugas dengan baik Langkah-langkah tindak lanjutnya sesuai dengan peraturan perundang-undangan yang berlaku adalah :

a. Tindakan administratif sesuai dengan ketentuan peraturan perundangundangan di bidang kepegawaian termasuk penerapan hukuman disiplin;

b. Tindakan tuntutan/gugatan perdata, antara lain tuntutan ganti rugi/penyetoran kembali, tuntutan perbendaharaan dan tuntutan perdata berupa pengenaan denda, ganti rugi dan lain-lain;

d. Tindakan penyempurnaan aparatur pemerintah di bidang kelembagaan kepegawaian dan tata laksana;

e. Tindakan peningkatan daya guna dan hasil guna terhadap fungsi pengendalian maupun pemanfaatan berbagai sumber daya yang ada agar dapat terselenggara dengan sebaik-baiknya;

f. Tindakan pemberian penghargaan kepada mereka yang memiliki prestasi yang dinilai patut mendapatkan perhargaan

Pelaksanaan pengawasan melekat yang efektif dan efisien pada prinsipnya untuk menciptakan aparatur pemerintah yang berdayaguna dan berhasil guna dalam menjalankan fungsinya.

2.2.1.6 Pengaruh Pengawasan Melekat Dengan Disiplin Kerja Karyawan

Pengawasan melekat sangat berpengaruh terhadap disiplin kerja karyawan karena disiplin di lingkungan karyawan merupakan sasaran pengawasan melekat dalam meningkatkan disiplin serta prestasi yang dicapai karyawan seperti yang tertera pada Instruksi Presiden Republik Indonesia tahun 1989 yang mengatakan, sasaran pengawasan melekat adalah :

a. Meningkatkan disiplin serta prestasi kerja dan pencapaian sasaran pelaksanaan tugas

b. Menekan hingga sekecil mungkin penyalahgunaan wewenang

c. Menekan hingga sekecil mungkin kebocoran serta pemborosan keuangan Negara dan segala bentuk pungutan liar

e. Mempercepat pengurusan kepegawaian sesuai ketentuan perundang-undangan yang berlaku.

Sedangkan menurut Hasibuan dalam buku manajemen sumber daya manusia (2000:196) mengatakan bahwa waskat (pengawasan melekat) adalah tindakan nyata paling efektif dalam mewujudkan kedisiplinan karyawan perusahaan. Dengan waskat berarti atasan harus aktif dan langsung mengawasi perilaku, moral, sikap, gairah kerja, dan prestasi bawahannya yang mengalami kesulitan dalam menyelesaikan pekerjaannya.

2.2.1.7 Teknik Mengukur Pengawasan Melekat

Menurut Nawawi (1995 : 61) secara keseluruhan SARANA PENGAWASAN (SARWAS) dalam WASKAT sebagai berikut :

1. SARWAS (Sarana Pengawasan) yang meliputi : 1. Organisasi

2. Kebijakan 3. Prosedur Kerja 4. Perencanaan

5. Pencatatan dan Pelaporan 6. Pembinaan Personil

2. WASKAT (Pengawasan Melekat) yang meliputi : 1. Pemantauan

2. Pemeriksaan 3. Evaluasi

1. Perbaikan 2. Pembinaan 3. Sanksi 4. Hukuman

2.2.2 Motivasi

2.2.2.1 Pengertian Motivasi

Setiap karyawan mempunyai motivasi yang berbeda-beda dalam bekerja. Ada yang bekerja untuk memperoleh penghasilan guna memenuhi kebutuhannya, tetapi ada pula yang bekerja untuk mengejar prestasi. Jadi motivasi diartikan berbeda-beda oleh setiap orang sesuai dengan tempat dan kedaan orang tersebut.

Motivasi menurut Gary Dessler dalam buku Manajemen Personalia ( 1995 : 328) adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi, yang dikondisikan oleh kemampuan upaya itu untuk memenuhi suatu kebutuhan individual

Menurut Stephen Robbins dalam buku perilaku organisasi (2006: 213) motivasi sebagai proses yang ikut menentukan intensitas arah, dan ketekunan individu dalam usaha mencapai sasaran.

Sedangkan Menurut Reksohadiprodjo dan Handoko dalam buku organisasi perusahaan (1997:252) motivasi adalah keadaan dalam pribadi seorang yang mendorong keinginan individu melakukan kegiatan-kegiatan tertentu untuk mencapai tujuan.

perangsang yang muncul sebagai akibat dari adanya kebutuhan atau keinginan dalam diri seseorang.

2.2.2.2 Prinsip-Prinsip Motivasi

Menurut Sarwoto dalam buku dasar-dasar organisasi dan manajemen (1988 : 152) Sebagai suatu kegiatan yang diarahkan untuk membantu terpuasinya aspirasi individu-individu dalam organisasi maka prinsip-prinsip yang perlu di perhatikan dalam pelaksanaan motivasi antara lain adalah sebagai berikut :

1. Motif masing-masing orang untuk bekerja belainan, dan mereka berharap diperlakukan sebagai individu-individu

2. Kebiasaan dan emosi sangat penting untuk memahami kelakuan orang-orang, akan (ratio) kurang begitu penting

3. Setiap orang ingin mendapatkan penghargaan untuk pekerjaan mereka

4. Perasaan menjadi anggota “ sesuatu kelompok yang akseptabel dan perasaan bahwa dirinya penting merupakan tenaga penggerak yang kuat bagi kebanyakan orang

5. Perasaan takut merupakan tenaga penggerak yang kuat, akan tetapi efeknya adalah negatif dan lama-kelamaan hal tersebut berkurang 6. pekerja ingin menggunakan kemampuan mereka yang tertinggi dan

ingin puas dengan pekerjaan yang telah mereka lakukan

7. Pekerja ingin melakukan sesuatu atas nama mereka dapat bangga 8. pekerja menginginkan pengawas-pengawas/ pimpinan-pimpinan

9. Dengan jalan memberikan keterangan kepada para pekerja mengenai persoalan yang ada hubungannya dengan mereka menyebabkan terbentuknya suatu tim yang efektif

10.Seseorang dipengaruhi oleh kelompok dari mana ia merupakan anggota dan sebaliknya ia mempengaruhi kelakuan kelompok

11.Kritik atau perbandingan pekerjaan seorang pekerja dengan pekerjaan orang lain di muka umum tidak disukai kebanyakan pekerja, mereka tidak suka kehilangan muka

12.Bilamana mereka salah melakukan pekerjaan maka pekerja ingin agar supaya kesalahan diberitahukan dengan cara yang tepat

13.Teguran dan tindakan untuk mengoreksi ditunggu oleh kebanyakan pekerja bilamana mereka melanggar yang telah ditetapkan, kebanyakan pekerja kurang menyenangi pimpinan yang baik.

2.2.2.3 Teknik Motivasi

Beberapa teknik motivasi Menurut Sarwoto (1988 : 153) sebagai berikut :

1. Motivasi tidak langsung

Motivasi tidak langsung merupakan berbagai kegiatan dalam manajemen yang secara implisit mengarah pada “inciting internal motives’ serta pemuasan kebutuhan individu dalam organissi.

Berbagai kegiatan ini terutama berwujud usaha-usaha yang mengarah kepada :

b. Pembinaan kondisi organisasi ke arah kondisi yang favourable untuk berprestasi

2. Motivasi langsung

Motivasi langsung adalah penggerak kemauan pekerja yng secaralangsung dan sengaja diarahkan kepada “internal motives” pekerja dengan jalan memberikan perangsang (insentive).

2.2.2.4 Teknik Pengukuran Motivasi Kerja

Menurut B. Flippo dalam buku manajemen personalia (2001 : 115) pendefisian kebutuhan manusia merupakan suatu tugas ysng rumit. Begitu juga halnya dengan keinginan karyawan terhadap organisasi, kita tidak bisa memberi asumsi mengenai hal tersebut secara mudah. Dalam berbagai survai, hal-hal berikut dirinci sebagai keinginan khusus yaitu : 1. Upah

Merupakan salah satu pemuas kebutuhan-kebutuhan fisiologis, keterjaminan, dan egoistik.

2. Keterjaminan pekerjaan

Karena ancaman dari perubahan teknologis, keinginan ini sangat mendapat prioritas untuk banyak karyawan dan serikat buruh, kebutuhan akan keterjaminan umum yang mendasarinya juga sangat mendapat prioritas dalam hirarki kebutuhan yang dikemukakan Maslow.

3. Teman-teman sekerja yang menyenangkan

4. Penghargaan atas pekerjaan yang dilakukan

Keinginan ini berasal dari pengelompokan kebutuhan secara egoistik dan dapat dipenuhi oleh manajemen melalui pujian lisan atas pekerjaan yang unggul, imbalan berupa uang untuk saran-saran dan pengakuan umum melalui pemberian hadiah dll

5. Pekerjaan yang berarti

Keinginan ini berasal dari kebutuhan akan penghargaan maupun dorongan ke arah perwujudan diri dan prestasi.

6. Kesempatan untuk maju

Tidak semua orang ingin maju. Beberapa orang merasakan kebutuhan-kebutuhan sosial lebih kuat daripada kebutuhan egoistik. 7. Kondisi kerja yang nyaman, aman dan menarik

Keinginan akan kondisi kerja yang baik juga didasari oleh banyak kebutuhan. Kondisi kerja yang aman berasal dari kebutuhan akan keamanan.

8. Kepemimpinan yang mampu dan adil

Keinginan akan kepemimpinan yang baik berasal dari kebutuhan-kebutuhan fidiologis dan keterjaminan.

9. Perintah dan pengarahan yang masuk akal

Perihal merupakan komunikasi resmi dari tuntutan organisasi. 10. Organisasi yang relavan dari segi sosial

2.2.2.5 Pengaruh Motivasi dengan Disiplin Karyawan

Motivasi kerja seseorang karyawan sangat berpengaruh terhadap disiplin yang ada dalam diri karyawan itu sendiri. Perilaku seorang karyawan dapat berubah karena perubahan yang dialaminya secara pribadi.

dapat mempengaruhi karyawan untuk mengembangkan sikap disiplin dalam menjalankan pekerjaan mereka. Kebutuhan pertumbuhan akan terkait dengan bagaiamana karyawan mengembangkan dan meningkatkan kemampuan dan kecakapannya. Perusahaan dapat memotivasipara karyawannya dengan cara memberikan metode-metode pelatihan secara berkelanutan sehingga karyawan akan merasa bahwa mereka mempunyai potensi yang dapat dikembangkan sehingga sikap disiplin akan tertanam dalam pikirannya. Jadi jelas bahwa motivasi mempunyai pengaruh dalam upaya meningkatkan disiplin kerja karyawan. Karyawan yang motivasi kerjanya rendah cenderung akan membangun sikap yang destruktif sehingga upaya pendisiplinannya akan mengalami proses yang lebih rumit dan kompleks. Karyawan yang memiliki motivasi kerja yang tinggi akan membangun sikap yang konstruktif sehingga pihak manajemen relatif akan lebih mudah untuk meningkatkan disiplin kerja karyawannya.

2.2.3 Disiplin

2.2.3.1 Pengertian Disiplin

Kata disiplin itu sendiri menurut Moekijat dalam buku Manajemen Kepegawaian (1989 : 139) berasal dari bahasa Latin “discipline” yang berarti “latihan atau pendidikan kesopanan dan kerohanian serta pengembangan tabiat”. Hal ini menekankan pada bantuan kepada karyawan untuk mengembangkan sikap yang layak terhadap pekerjaannya dan merupakan cara pengawas dalam membuat peranannya dalam hubungannya dengan disiplin.

Rumusan lain menurut P. Siagian dalam buku Analisis Serata Perumusan Kebijaksanaan dan Strategi Organisasi ( 2000 : 305 ) menyatakan bahwa disiplin merupakan tindakan manajemen mendorong para anggota organisasi memenuhi tuntutan berbagai ketentuan tersebut. Dengan perkataan lain, pendisiplinan pegawai adalah suatu bentuk pelatihan yang berusaha memperbaiki dan membentuk pengetahuan, sikap dan perilaku karyawan sehingga para karyawan tersebut secara sukarela berusaha bekerja secara kooperatif dengan para karyawan yang lain serta meningkatkan prestasi kerjanya.

sanksi-sanksinya apabila ia melanggar tugas dan wewenang yang diberikan kepadanya.

Sedangkan Hasibuan (2000 : 193) Kedisiplinan adalah kesadaran dan kesediaan seseorang menaati semua peraturan perusahaan dan norma-norma sosial yang berlaku. Kesadaran disini merupakan sikap seseorang yang secara sukarela menaati semua peraturan dan sadar akan tugas dan tanggung jawabnya. Jadi, dia akan mematuhi atau mengerjakan semua tugasnya dengan baik, bukan atas paksaan. Sedangkan kesediaan adalah suatu sikap, tingkah laku, dan perbuatan seseorang yang sesuai dengan peraturan perusahaan, baik yang tertulis maupun tidak tertulis.

Berdasarkan pendapat-pendapat tersebut diatas, dapat disimpulkan bahwa disiplin kerja karyawan merupakan sikap atau tingkah laku yang menunjukkan kesetiaan dan ketaatan seseorang atau sekelompok orang terhadap peraturan yang telah ditetapkan oleh instansi atau organisasinya baik yang tertulis maupun tidak tertulis sehingga diharapkan pekerjaan yang dilakukan efektif dan efesien.

2.2.3.2 Tujuan Disiplin Kerja

Secara umum dapat disebutkan bahwa tujuan utama disiplin kerja adalah demi kelangsungan organisasi atau perusahaan sesuai dengan motif organisasi atau perusahaan yang bersangkutan baik hari ini maupun hari esok. Menurut Sastrohadiwiryo (2003 : 292) secara khusus tujuan disiplin kerja para pegawai, antara lain :

berlaku, baik tertulis maupun tidak tertulis, serta melaksanakan perintah manajemen dengan baik.

2) Pegawai dapat melaksanakan pekerjaan dengan sebaik-baiknya serta mampu memberikan pelayanan yang maksimum kepada pihak tertentu yang berkepentingan dengan organisasi sesuai dengan bidang pekerjaan yang diberikan kepadanya.

3) Pegawai dapat menggunakan dan memelihara sarana dan prasarana, barang dan jasa organisasi dengan sebaik-baiknya.

4) Para pegawai dapat bertindak dan berpartisipasi sesuai dengan norma-norma yang berlaku pada organisasi.

5) Pegawai mampu menghasilkan produktivitas yang tinggi sesuai dengan harapan organisasi, baik dalam jangka pendek maupun jangka panjang.

2.2.3.3 Jenis-jenis Disiplin Kerja

Ada berbagai jenis disiplin yang dikenal secara umum dan dikemukakann oleh pakar manajmen kepegawaian, Handoko (1996 : 144) menggolongkan jenis-jenis disiplin antara lain :

1. Disiplin Preventif

2. Disiplin Korektif

Disiplin korektif merupakan kegiatan yang diambil untuk menangani pelanggaran yang terjadi terhadap aturan-aturan, dan mencoba untuk menghindari pelanggaran-pelanggaran lebih lanjut. Kegiatan korektif ini berupa suatu bentuk hukuman atau tindakan pendisiplinan (disciplinary action), yang wujudnya dapat berupa “peringatan” ataupun berupa “schorsing”. Semua sasaran pendisiplinan tersebut harus positif, bersifat mendidik dan mengoreksi kekeliruan untuk tidak terulang kembali.

3. Disiplin progresip

Disiplin progresip berarti memberikan hukuman-hukuman yang lebih berat terhadap pelanggaran-pelanggaran yang berulang. Tujuannya adalah memberikan kesempatan kepada karyawan untuk mengambil tindakan korektip sebelum hukuman-hukuman yang lebih serius dilaksanakan

Sedangkan menurut Mangkunegara dalam buku Manajemen Sumber Daya Manusia Perusahaan (2001:129). Bahwa disiplin kerja ada dua bentuk, yaitu :

a) Disiplin Preventif

merupakan suatu sistem yang berhubungan dengan kebutuhan kerja untuk semua bagian sistem yang ada dalam organisasi. Jika sistem organisasi baik, maka diharapkan akan lebih mudah menegakkan disiplin kerja.

b) Disiplin Korektif

Disiplin korektif adalah suatu upaya menggerakkan pegawai dalam menyatukan suatu peraturan dan mengarahkan untuk tetap mematuhi peraturan sesuai dengan pedoman yang berlaku untuk perusahaan. Pada disiplin korektif, pegawai yang melanggar disiplin yang melanggar disiplin perlu diberikan sanksi sesuai dengan peraturan yang berlaku. Tujuan pemberian sanksi adalah untuk memperbaiki pegawai pelanggar, memelihara peraturan yang berlaku, dan memberikan pelajaran kepada pelanggar.

2.2.3.4 Pendekatan Disiplin Kerja

Ada tiga pendekatan disiplin menurut Mangkunegara dalam buku Manajemen Sumber Daya Manusia Perusahaan (2001:130) yaitu :

1. Pendekatan Disiplin Modern

Pendekatan disiplin modern yaitu menemukan sejumlah keperluan atau kebutuhan baru di luar hukuman. Pendekatan ini berasumsi : a. Disiplin modern merupakan suatu cara menghindarkan bentuk

hukuman secara fisik.

c. Keputusan-keputusan yang semuanya terhadap kesalahan atau prasangka harus diperbaiki dengan mengadakan proses penyuluhan dengan mendapatkan fakta-faktanya.

d. Melakukan protes terhadap keputusan yang berat sebelah pihak terhadap kasus disiplin.

2. Pendekatan Disiplin dengan Tradisi

Pendekatan disiplin dengan tradisi, yaitu pendekatan dengan cara memberi hukuman. Pendekatan ini berasumsi :

a. Disiplin dilakukan oleh atasan kepada bawahan, dan tidak pernah ada peninjauan kembali bila telah diputuskan.

b. Disiplin adalah hukuman untuk pelanggaran, pelaksanaannya harus disesuaikan dengan tingkat pelanggaran.

c. Pengaruh hukuman untuk memberikan pelajaran kepada pelanggaran maupun kepada pegawai lainnya.

d. Peningkatan perbuatan pelanggaran diperlukan hukuman yang lebih keras.

e. Pemberian hukuman terhadap pegawai yang melanggar kedua kalinya harus diberi hukuman yang lebih berat.

3. Pendekatan Disiplin Bertujuan

Pendekatan disiplin bertujuan berasumsi :

a. Disiplin kerja harus dapat diterima dan dipahami oleh semua pegawai.

c. Disiplin ditujukan untuk perbuatan perilaku yang lebih baik. d. Disiplin pegawai bertujuan agar pegawai bertanggung jawab

terhadap peraturannya.

2.2.3.5 Pelaksanaan Sanksi Pelanggaran Disiplin Kerja

Menurut Mangkunegara dalam buku MSDM Perusahaan (2001:131) pelaksanaan sanksi terhadap pelanggar disiplin, harus segera, konsisten, dan impersonal.

a) Pemberian Peringatan

Pegawai yang melanggar disiplin kerja perlu diberikan surat peringatan pertama, kedua, dan ketiga. Tujuan pemberian peringatan adalah agar pegawai yang bersangkutan menyadari pelanggaran yang telah dilakukannya. Di samping itu pula surat peringatan tersebut dapat dijadikan bahan pertmbangan dalam memberikan penilaian kondite pegawai.

b) Pemberian Sanksi Harus segera

Pegawai yang melanggar disiplin harus segera diberikan sanksi yang sesuai dengan peraturan organisasi yang berlaku. Tujuannya, agar pegawai yang bersangkutan memahami sanksi pelanggaran yang berlaku di perusahaan. Kelalaian pemberian sanksi akan memperlemah disiplin yang ada. Di samping itu, hal tersebut dapat memberi peluang pelanggar untuk mengabaikan disiplin perusahaan. c) Pemberian Sanksi Harus konsisten

peraturan-peraturan yang berlaku pada perusahaan. Ketidakkonsistenan pemberian sanksi dapat mengakibatkan pegawai merasakan adanya diskriminasi pegawai, ringannya sanksi, dan pengabaian disiplin.

d) Pemberian Sanksi Harus Impersonal

Pemberian sanksi pelanggaran disiplin harus tidak membeda-bedakan pegawai, tua muda, pria-wanita tetap diberlakukan sama sesuai dengan peraturan yang berlaku. Tujuannya agar, pegawai menyadari bahwa disiplin kerja berlaku untuk semua pegawai dengan sanksi pelanggaran yang sesuai dengan peraturan yang berlaku di perusahaan

2.2.3.6 Mengukur Disiplin Kerja

Dari konsep disiplin kerja dapat diukur dengan berbagai alat uku. Mengutip dari jurnal pengawasan dan disiplin pegawai Menurut R. Lateiner dalam Soejono (1983 : 72) umumnya disiplin kerja karyawan dapat diukur dari :

1. Para pegawai datang ke kantor dengan tertib, tepat waktu dan teratur. Dengan datang ke kantor secara tertib, tepat waktu dan teratur maka disiplin kerja dapat dikatakan baik.

2. Berpakaian rapi di tempat kerja.

3. Menggunakan perlengkapan kantor dengan hati-hati.

Sikap hati-hati dapat menunjukkan bahwa seseorang memiliki disiplin kerja yang baik karena apabila dalam menggunakan perlengkapan kantor tidak secara hati-hati, maka akan terjadi kerusakan yang mengakibatkan kerugian.

4. Mengikuti cara kerja yang ditentukan oleh organisasi.

Dengan mengikuti cara kerja yang ditentukan oleh organisasi maka dapat menunjukkan bahwa karyawan memiliki disiplin kerja yang baik, juga menunjukkan kepatuhan karyawan terhadap organisasi. 5. Memiliki tanggung jawab.

Tanggung jawab sangat berpengaruh terhadap disiplin kerja, dengan adanya tanggung jawab terhadap tugasnya maka menunjukkan disiplin kerja karyawan tinggi.

2.3 Kerangka Berfikir

Guna mencapai sumber daya yang handal dan profesional, maka diperlukan suatu usaha untuk mencapai tujuan yang dinginkan. Salah satu cara yang digunakan oleh perusahaan untuk meningkatkan efisiensi karyawan adalah dengan mengendalikan suatu organisasi yang efektif harus dimulai dari pengawasan dan memotivasi karyawan untuk berprilaku disiplin sesuai dengan tugas dan tanggung jawab masing-masing.

Penjelasan tersebut dapat digambarkan dalam bagan kerangka berpikir penelitian, sebagai berikut :

Keterangan :

: Arah pengaruh

2.4 Hipotesis

Berdasarkan kerangka berfikir dalam gambar tersebut di atas Maka ditetapkan hipotesis penelitian, sebagai berikut :

1. Diduga ada pengaruh antara pengawasan melekat terhadap disiplin kerja karyawan PT. Bank Jatim Surabaya.

2. Diduga ada pengaruh antara motivasi terhadap disiplin kerja karyawan PT. Bank Jatim Surabaya.

Pengawasan Melekat (Variabel X1)

Motivasi (Variabel X2)

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.

Berdasarkan uraian diatas, penelitian ini akan menggunakan variabel, yaitu variabel bebas dan variabel terikat. Disiplin kerja karyawan (variabel Y) sebagai variabel terikat, diprediksikan dipengaruhi oleh variabel-variabel bebas yaitu pengawasan melekat (variabel X1), motivasi (variabel X2).

Definisi variabelnya adalah :

1. Pengawasan melekat (variabel X1)

pengawasan melekat adalah proses pemantauan, pemeriksaan dan evaluasi atasan langsung "terhadap pekerjaan " dan "hasil kerja" bawahannya, agar dapat mencegah terjadinya penyalahgunaan wewenang dan penyimpangan dari ketentuan-ketentuan, peraturan-peraturan dan kebijakan-kebijakan yang telah ditetapkan.

Pengawasn melekat terdiri dengan indikator, Menurut Nawawi (1995 : 61) secara keseluruhan SARANA PENGAWASAN (SARWAS) dalam WASKAT sebagai berikut :

1. Sarana Pengawasan meliputi : organisasi, kebijakan, prosedur kerja, perencanaan, pencatatan dan pelaporan serta pembinaan personil.

2. Pengawasan Melekat meliputi : pemantauan, pemeriksaan, evaluasi 3. Koreksi meliputi : perbaikan, pembinaan, sanksi dan hukuman 2. Motivasi (variabel X2)

motivasi adalah suatu daya pendorong atau perangsang yang muncul sebagai akibat dari adanya kebutuhan atau keinginan dalam diri seseorang.

Motivasi terdiri dari dengan indikator, Menurut B. Flippo dalam buku manajemen personalia (2001 : 115) yaitu :

1. Upah

Merupakan salah satu pemuas kebutuhan-kebutuhan fisiologis, keterjaminan, dan egoistik.

2. Keterjaminan pekerjaan

Karena ancaman dari perubahan teknologi, hal ini sangat mendapat prioritas untuk banyak karyawan dan serikat buruh, kebutuhan akan keterjaminan umum yang mendasarinya juga sangat mendapat prioritas dalam hirarki kebutuhan yang dikemukakan Maslow.

3. Teman-teman sekerja yang menyenangkan

Keinginan ini berasal dari kebutuhan sosial untuk berteman dan diterima.

4. Penghargaan atas pekerjaan yang dilakukan

5. Pekerjaan yang berarti

Keinginan ini berasal dari kebutuhan akan penghargaan maupun dorongan ke arah perwujudan diri dan prestasi.

6. Kesempatan untuk maju

Tidak semua orang ingin maju. Beberapa orang merasakan kebutuhan sosial lebih kuat daripada kebutuhan-kebutuhan egoistik.

7. Kondisi kerja yang nyaman, aman dan menarik

Keinginan akan kondisi kerja yang baik juga didasari oleh banyak kebutuhan. Kondisi kerja yang aman berasal dari kebutuhan akan keamanan.

8. Kepemimpinan yang mampu dan adil

Keinginan akan kepemimpinan yang baik berasal dari kebutuhan-kebutuhan fidiologis dan keterjaminan.

9. Perintah dan pengarahan yang masuk akal

Perihal merupakan komunikasi resmi dari tuntutan organisasi. 10.Organisasi yang relavan dari segi sosial

Kecenderungan sosial yang semakin menaruh harapan pada organisasi-organisasi swasta, juga mempengaruhi pengharapan pada karyawan.

3. Disiplin Kerja karyawan (variabel Y)

organisasinya baik yang tertulis maupun tidak tertulis sehingga diharapkan pekerjaan yang dilakukan efektif dan efesien.

Disiplin karyawan terdiri dari dengan indikator, Mengutip dari jurnal pengawasan dan disiplin pegawai Menurut R. Lateiner dalam Soejono (1983 : 72) yaitu:

1. Para pegawai datang ke kantor dengan tertib, tepat waktu dan teratur. Dengan datang ke kantor secara tertib, tepat waktu dan teratur maka

disiplin kerja dapat dikatakan baik. 2. Berpakaian rapi di tempat kerja.

Berpakaian rapi merupakan salah satu faktor yang mempengaruhi disiplin kerja karyawan, karena dengan berpakaian rapi suasana kerja akan terasa nyaman dan rasa percaya diri dalam bekerja akan tinggi. 3. Menggunakan perlengkapan kantor dengan hati-hati.

Sikap hati-hati dapat menunjukkan bahwa seseorang memiliki disiplin kerja yang baik karena apabila dalam menggunakan perlengkapan kantor tidak secara hati-hati, maka akan terjadi kerusakan yang mengakibatkan kerugian.

4. Mengikuti cara kerja yang ditentukan oleh organisasi.

Dengan mengikuti cara kerja yang ditentukan oleh organisasi maka karyawan memiliki disiplin kerja yang baik, juga menunjukkan kepatuhan karyawan terhadap organisasi.

5. Memiliki tanggung jawab.

3.2 Populasi, Sampel dan Teknik Penarikan Sampel

1. Populasi

Populasi dalam penelitian ini adalah karyawan PT. Bank Jatim Surabaya karena unit analisisnya adalah individu karyawan. Jumlah populasi PT. Bank Jatim Surabaya sebesar 306 karyawan.

2. Jumlah Sampel

Penelitian ini tidak menggunakan seluruh populasi sebagai sampel tetapi menggunakan sebagian jumlah populasi sebagai sampel dengan jumlah minimal 138 responden (berdasarkan ukuran Nomogram Harry King untuk menentukan ukuran sampel dari populasi sampai 2000) dalam penelitian ini diambil 140 responden.

3. Teknik Penarikan Sampel

teknik sampel dalam penelitian ini adalah menggunakan proporsional random sampling dimana responden diambil secara proporsional mewakili 11 devisi

3.3 Metode Pengumpulan Data

Dalam penlitian ini pengumpulan data diperoleh dengan menggunakan metode sebagai berikut :

1. Kuisioner, dimana data diperoleh dengan cara membagikan kuisionerkepada karyawan untuk memperoleh data sesuai dengan masalah yang diteliti.

3.4 Metode Analisis Data

Menurut Iqbal Hasan (2004 : 57) Untuk membuktikan keberadaan dari hipotesis dapat dengan menggunakan analisis koefisien korelasi spearman (rs) : n = banyaknya pasangan rank

untuk dapat menghitung pengaruh variabel X1 dan variabel X2 terhadap variabel Y yaitu dengan memakai r² yaitu koefisien determinasi dengan rumus sebagai berikut :

Uji Determinasi : r² . 100%

Menurut Iqbal Hasan (2004:88) Sedangkan untuk pengujian hipotesis penelitian mengenai pengaruh Antara variabel X1 yaitu pengawasan melekat dan variabel X2 yaitu motivasi dengan variabel Y yaitu disiplin kerja karyawan, maka digunakan uji t dengan rumus sebagai berikut :

t = rs n – 2e √ 1 - rs²

3.5 Uji Hipotesis

penelitian ini mengoperasional kan dua macam hipotesis penelitian yaitu : 1. diduga ada pengaruh antara pengawasan melekat terhadap disiplin kerja

karyawan PT. Bank Jatim Surabaya.

2. diduga ada pengaruh antara motivasi terhadap disiplin kerja karyawan PT. Bank Jatim Surabaya.

Uji hipotesis penelitian adalah melakukan pengujian hipotesis statistik. Dalam penelitian ini akan diuji masing-masing hipotesis statistik secara parsial dan tidak dilakukan uji hipotesis secara simultan.

A. Pengujian Hipotesis pertama yaitu hipotesis untuk pengaruh

pengawasan melekat terhadap disiplin karyawan PT. Bank Jatim

Surabaya

Ketentuan dari pengujian hipotesis statistik adalah sebagai berikut:

a. Kriteria Hipotesis

Ho = 0 Artinya tidak ada pengaruh antara pengawasan melekat terhadap disiplin kerja karyawan

Ha ≠ 0 Artinya ada pengaruh antara pengawasan melekat terhadap disiplin kerja karyawan

b. Kriteria Keputusan

Kriteria keputusan untuk mengetahui tingkat signifikan yaitu sebagai berikut :

B. Pengujian Hipotesis kedua yaitu hipotesis untuk pengaruh

motivasi terhadap disiplin karyawan PT. Bank Jatim Surabaya

Ketentuan dari pengujian hipotesis statistik adalah sebagai berikut:

a. Kriteria Hipotesis

Ho = 0 Artinya tidak ada pengaruh antara motivasi terhadap disiplin kerja karyawan

Ha ≠ 0 Artinya ada pengaruh antara motivasi terhadap disiplin kerja karyawan

b. Kriteria Keputusan

Kriteria keputusan untuk mengetahui tingkat signifikan yaitu sebagai berikut :

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Bank Jatim Surabaya

4.1.1 Sejarah Singkat Perusahaan

Landasan hukum berdirinya BPD Jawa Timur berdasarkan Akta Notaris Anwar Mahajudin No. 91 pada tanggal 17 Agustus 1961 dalam bentuk Perseroan Terbatas (PT), sedangkan landasan Operasionalnya adalah Surat Keputusan Menteri Keuangan Republik Indonesia no. BUM 9-4-5 tanggal 15 Agustus 1961. Dalam perkembangan selanjutnya sesuai peraturan perundang-undangan yang berlaku saat itu, dasar hukum pendiriannya disempurnakan melalui Perda Propinsi Daerah Tingkat I Jawa Timur dari status sebagai Perseroan Terbatas berubah menjadi Badan Usaha Milik Daerah (BUMD). Guna memantapkan langkah operasionalnya, PT. Bank Jatim memperoleh ijin berusaha sebagai Bank Devisa melalui Surat Keputusan Bank Indonesia No. 23/28/KEP/DIR tanggal 2 Agustus 1990.

Sebagai salah satu bank peserta Program Rekapitalisasi, pada tahun 2002 Bank Bank Jatim telah berhasil melakukan percepatan penyelesaian Program Rekapitalisasi. Dengan struktur permodalan yang lebih kokoh, penerangan prudential banking dan pengendalian risiko yang lebih baik serta dukungan dari semua pihak, Bank Jatim semakin mantap dalam melangkah guna memberikan yang terbaik dimasa-masa Mendatang.

4.1.2 Karakteristik Responden di PT. Bank Jatim Surabaya

Dalam karakteristik responden, penulis mengambil populasi pegawai yang berada di PT. Bank Jatim Surabaya berjumlah 306 orang dengan karakteristik berdasarkan jabatan, pendidikan dan masa kerja.

Tabel 4.1

Karakteristik Responden Berdasar Jabatan

No Jabatan Jumlah Prosentase(%)

1 Dewan Komisaris 4 1,4

10 Komite Kebijakan Perkreditan

15 Staf Divisi Kredit Menengah & korporasi

15 4,9

16 Staf Divisi Kredit Retail 25 8,2 17 Staf Divisi Dana Jasa & luar

negeri

20 6,6

18 Staff Divisi Usaha Syariah 25 8,2

19 Staf Divisi SDM 22 7,2

20 Staff Divisi Umum 20 6,6

21 Staf Divisi Teknologi & Akuntansi

16 5,3

22 Staff Divisi Perencanaan 20 6,6

23 Corporate Secretary 18 5,9

24 Staff Divisi Pengawasan 20 6,6

25 Staff Divisi Pengendalian Resiko

15 4,9

26 Staff Divisi Kepatuhan & KYCP 20 6,6

Jumlah 306 100

Berdasarkan tabel diatas, bahwa mayoritas karyawan berdasar jabatan di PT. Bank Jatim adalah staf divisi kredit retail dan staff divisi usaha syariah sebanyak 25 orang atau 8,2 % Karena pada waktu perekrutan karyawan, Bank Jatim lebih membutuhkan karyawan untuk ditempatkan di bagian staf divisi kredit retail dan staf divisi usaha syariah. Hal ini dikarenakan untuk lebih mendukung terlaksananya tugas perkreditan retail dan usaha syariah yang ada di dalam kantor maupun di lapangan.

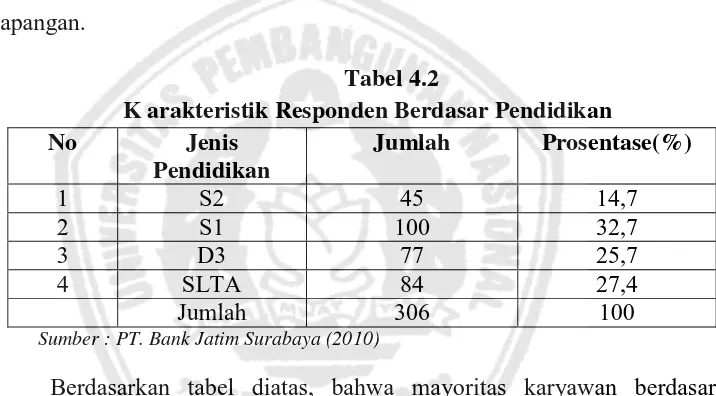

Berdasarkan tabel diatas, bahwa mayoritas karyawan berdasar pendidikan di PT. Bank Jatim adalah S1 sebanyak 100 orang atau 32,7%. Karena pada waktu perekrutan Karyawan, Bank Jatim lebih mengutamakan lulusan S1.

Tabel 4.3

Karakteristik Responden Berdasar Masa Kerja

No Masa Kerja Jumlah Prosentase(%)

Berdasarkan tabel diatas, bahwa mayoritas karyawan berdasar masa kerja di PT. Bank Jatim adalah 20-25 tahun sebanyak 160 orang atau 52,3%.

4.1.3 Struktur Organisasi

Seperti yang digambarkan mengenai struktur organisasi dari PT. Bank Jatim Surabaya, secara garis besar dapat diterangkan sebagai berikut 1. Dewan Komisaris

Tugas dan tanggung jawab komisaris :

Berdasarkan Anggaran Dasar Bank, tugas utama Dewan Komisaris

adalah bertanggung jawab melakukan pengawasan atas kebijakan

pengurusan, jalannya pengurusan pada umumnya, baik mengenai

Perseroan maupun usaha Perseroan, dan memberi nasihat kepada

Direksi untuk kepentingan Bank agar sesuai denganmaksud dan tujuan

Bank. Dalam melakukan tugas tersebut, Dewan Komisaris melakukan

tata cara pengawasan atas pengelolaan Bank, melakukan pengawasan

atas pengurusan Bank, mengevaluasi danmenyetujui rencana kerja dan

anggaran tahunan Bank, serta membantu dan mendorong usaha

pembinaan danpengembangan Bank.

2. Direktur Utama

Direktur utama mempunyai tugas menyelenggarakan koordinasi dalam

pelaksanaan tugas-tugas antara anggota Direksi, dan melakukan

pembinaan serta pengendalian terhadap Divisi/Cabang berdasarkan azas

keseimbangan dan keserasian. Direktur Utama membawahi Direktur

mengoordinir Divisi Pengawasan, Divisi Perencanaan, Corporate

Secretary. Selain itu juga menangani tugas dan pekerjaan lain yang

masih berkaitan dengan fungsi dasar uraian jabatannya yang belum

dijabarkan dalam tugas-tugas pokoknya tetapi mendukung kelancaran

tugas pokok;

3. Direktur Pemasaran

Direktur pemasaran mempunyai tugas mengoordinir Divisi Kredit

Menengah & Korporasi, Divisi Kredit Retail, Divisi Dana/Jasa & Luar

Negeri, Divisi Usaha Syariah disamping tugas dan pekerjaan lain yang

masih berkaitan dengan fungsi dasar uraian jabatannya yang belum

dijabarkan dalam tugas-tugas pokoknya;

4. Direktur Umum

Direktur umum mempunyai tugas mengoordinir Divisi Teknologi &

Akuntansi, Divisi Sumber Daya Manusia, Divisi Umum, dan Staf

Direksi serta tugas dan pekerjaan lain yang masih berkaitan dengan

fungsi dasar uraian jabatannya yang belum dijabarkan dalam

tugas-tugas pokoknya; dan

5. Direktur Kepatuhan

Direktur kepatuhan mempunyai tugas mengoordinir Divisi

Pengendalian Risiko dan Divisi Kepatuhan & KYCP dalam rangka

memantau / menjaga serta menerapkan langkah-langkah yang

diperlukan agar Bank tidak menyimpang dari ketentuan

perundangundangan yang berlaku dan komitmennya kepada Bank

6. Dewan pengawas syariah

Oleh karena Bank memiliki Unit Usaha Syariah dan kantor cabang

Syariah, maka pada struktur organisasi terdapat Dewan Pengawas

Syariah yang bertugas mengarahkan (memberi opini) dan mengawasi

apakah akad-akad yang melandasi produk dan jasa layanan bank telah

sesuai dengan aturan dan prinsip-prinsip syariah Islam. Dewan

Pengawas Syariah diangkat melalui RUPS dan telah mendapat

persetujuan dari Dewan Syariah Nasional (DSN) - Majelis Ulama

Indonesia (MUI) di Jakarta.

7. Komite Kebijakan Perkreditan

Adapun ruang lingkup tugas Komite Kebijaksanaan Perkreditan antara

lain meliputi :

1. Membuat strategi perkreditan;

2. Membuat langkah pengendalian perkreditan; dan

3.Mengadakan pertemuan untuk membahas bersama hal-hal yang

ditemukan dilapangan guna menyempurnakannya, termasuk

mekanisme yang ada.

8. Risk Management Committe

Tugas dan Tanggung Jawab Risk Management Comimitte antara lain

meliputi:

1. Menyusun kebijakan, strategi dan pedoman penerapan manajemen

risiko serta perubahannya termasuk rencana darurat apabila terjadi

2. Memperbaiki atau menyempurnakan pelaksanaan manajemen risiko

berdasarkan hasil evaluasi pelaksanaan kebijakan, strategi dan

penerapan manajemen risiko, baik secara berkala atau secara

insidentil sebagai akibat dari suatu peruabahan kondisi eksternal &

internal Bank;

3. Menetapkan (justification) atas hal-hal yang terkait dengan

keputusan-keputusan bisnis yang menyimpang dari prosedur normal

(irregularities), seperti:

a. Keputusan pelampauan ekspansi usaha yang signifikan

dibandingkan dengan rencana bisnis yang telah ditetapkan

sebelumnya;

b. Pengambilan posisi/eksposur risiko yang melampaui limit yang

telah ditetapkan sebelumnya.

4. Menetapkan risiko yang terkait dengan produk dan transaksi pada

setiap produk dan pada transaksi perbankan yang didasarkan atas

hasil analisis risiko yang melekat pada setiap produk dan transaksi

serta kompleksitas usaha perbankan;

5. Menetapkan penggunaan metode pengukuran risiko pada setiap

produk dan transaksi perbankan serta aktivitas fungsional Bank;

6. Menetapkan pelaporan data dan informasi yang terkait dengan

eksposur risiko sebagai pertimbangan pengambilan keputusan bisnis

yang menguntungkan dengan memperhatikan prinsip kehati-hatian

7. Menetapkan limit dan toleransi risiko yang mampu diserap oleh

kemampuan permodalan Bank;

8. Menetapkan sarana pemantauan terhadap perkembangan eksposur

risiko Bank;

9. menetapkan sistem pengendalian intern untuk memastikan

kepatuhan terhadap ketentuan ekstern dan intern yang berlaku

(compliance risks), dan tersedianya informasi manajemen dan

keuangan, efektivitas dan efisiensi kegiatan operasional Bank, serta

efektivitas budaya risiko pada setiap jenjang organisasi Bank;

10. Menetapkan penilaian peringkat risiko, sebagai dasar perbaikan

produk, transaksi perbankan, dan area aktivitas fungsional tertentu,

serta evaluasi hasil pelaksanaan kebijakan dan strategi manajemen

risiko; dan

11. Menyusun rencana darurat atas kemungkinan kondisi eksternal dan

internal bank terburuk, sehingga kelangsungan usaha Bank dapat

dipertahankan.

9. Assets and Liabilities Committee.

ketentuan dan peraturan terkait yang mempengaruhi strategi dan kebijakan ALMA.

10.IT Steering Committe

IT Steering Committee mempunyai fungsi dan tanggung jawab antara lain untuk memberikan arahan tata kelola Tehnologi Informasi (IT Governance) sebagai bagian dari GCG, arahan strategis Teknologi Informasi, arahan anggaran TI dan alokasinya, mensahkan dan mengkaji investasi besar, menentukan prioritas dari program investasi berdasarkan kontribusi terhadap sasaran bisnis, memonitor status proyek dan memecahkan masalah sumber daya serta memonitor tingkat layanan dan perbaikan tingkat layanan.

11.Komite Manajemen Kepegawaian

12.Komite Audit

Komite Audit bertugas memberikan pendapat profesional yang independen

kepada Dewan Komisaris mengenai laporan dan informasi lain yang

disampaikan oleh Direksi dan mengidentifikasi hal-hal yang memerlukan

perhatian Dewan Komisaris serta melaksanakan tugasnya berdasarkan

Pedoman Komite Audit dan audit internal charter. Seluruh anggota

Komite Audit bersifat independen, baik terhadap Direksi, auditor eksternal

maupun auditor internal/SKAI.

13.Komite Pemantau Resiko

Komite Pemantau Risiko bertugas membantu pelaksanaan fungsi

pengawasan dan pembinaan oleh Dewan Komisaris terhadap Direksi

beserta jajarannya dalam area penerapan manajemen risiko agar dapat

terlaksana secara efektif, baik mengenai isu–isu manajemen risiko dan

sistem pengawasan internal serta langkah–langkah antisipatif yang diambil

Direksi dalam pengelolaan risiko.

14.Komite Remunerasi dan Nominasi

Ruang lingkup tugas Komite Remunerasi dan Nominasi memuat antara

lain:

1. Bidang Remunerasi

a. Melakukan evaluasi terhadap sistem/kebijakan remunerasi bagi

Dewan Komisaris, Direksi dan pejabat eksekutif serta pegawai

b. Merancang, menyusun dan memberikan rekomendasi kepada Dewan

Komisaris mengenai sistem kebijakan remunerasi bagi Dewan

Komisaris dan Direksi; dan

c. Memberikan rekomendasi kepada Dewan Komisaris mengenai

remunerasi bagi pejabat eksekutif dan pegawai secara keseluruhan

untuk disampaikan kepada Direksi dengan mempertimbangkan

kinerja keuangan, prestasi kerja individu, kewajaran dengan peer

group serta sasaran dan strategi jangka panjang Bank.

2. Bidang Nominasi

a. Melakukan evaluasi terhadap sistem/kebijakan nominasi bagi Dewan

Komisaris, Direksi dan pejabat eksekutif serta pegawai secara

keseluruhan;

b. Menyusun dan memberikan rekomendasi kepada Dewan Komisaris

mengenai sistem dan prosedur pemilihan dan/atau penggantian

anggota Dewan Komisaris dan Direksi untuk disampaikan kepada

RUPS;

c. Memberikan rekomendasi kepada Dewan Komisaris dalam

menetapkan kriteria/kualifikasi dan proses seleksi/pemilihan calon

anggota Dewan Komisaris dan/atau Direksi; dan

d. Memberikan rekomendasi kepada Dewan Komisaris mengenai pihak

independen yang akan menjadi anggota Komite.

Komite Remunerasi dan Nominasi melaksanakan tugasnya berdasarkan

BPP Komite Remunerasi dan Nominasi. Dalam menjalankan tugasnya,