BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN BIDANG CIPTA KARYA

KABUPATEN GUNUNGKIDUL

9.1

Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini,

Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi

kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi: 1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di

tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri. Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesarbesarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2

Profil APBD Kabupaten Gunungkidul

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

Profil APBD Kabupaten Gunungkidul disajikan dalam tabel sebagai berikut ini.

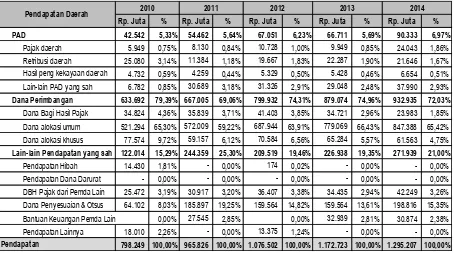

Tabel 9.1 Perkembangan Pendapatan Kabupaten Gunungkidul Pendapatan 798.249 100,00% 965.826 100,00% 1.076.502 100,00% 1.172.723 100,00% 1.295.207 100,00%

2014

Total Belanja Daerah 722.211 100,00% 938.850 100,00% 1.024.040 100,00% 1.236.640 100,00% 1.345.371 100,00% 2014

Tabel 9.3 Perkembangan Pembiayaan Kabupaten Gunungkidul dalam Lima Tahun Terakhir

Sumber: www.kemenkeu.go.id & analisis

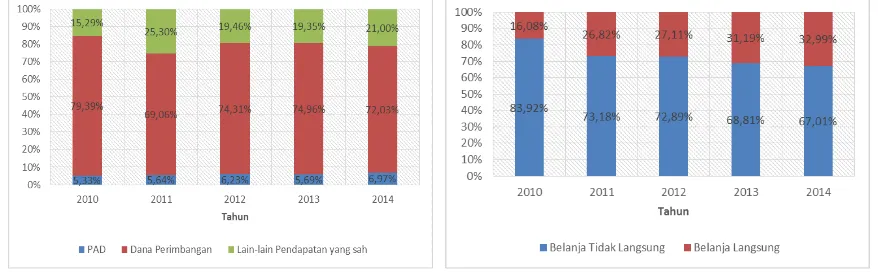

Sedangkan proporsi sumber pendapatan dan belanja disajikan dalam diagram sebagai berikut ini.

Sumber: www.kemenkeu.go.id & analisis

(a) Pendapatan (b) Belanja

Gambar 9.1 Perkembangan Proporsi Pendapatan dan Belanja APBD Kabupaten Gunungkidul dalam Lima Tahun Terakhir

Dari diagram di atas terlihat sumber pendapatan dari dana perimbangan masih mendominasi sekitar 72,03%, sedangkan sumber pendapatan PAD (Pendapatan Asli Daerah) baru mencapai sekitar 6,92%, sehingga dapat disimpulkan keuangan Kabupaten Gunungkidul masih mengandalkan dana perimbangan dari pemerintah pusat untuk menjalankan roda pemerintahannya.

Proporsi belanja tidak langsung yang didalamnya terdapat belanja pegawai masih menempati proporsi terbesar sekitar 67,01%, daripada proporsi belanja langsung yang didalamnya terdapat belanja modal (belanja infrastruktur) yang hanya mencapai sekitar 32,99%, sehingga dapat disimpulkan proporsi belanja untuk pembangunan infrastruktur masih rendah, karena beban belanja rutin untuk belanja pegawai masih cukup besar menyita anggaran daerah.

Rp. Juta % Rp. Juta % Rp. Juta % Rp. Juta % Rp. Juta % Penerimaan 59.308 100,00% 91.877 100,00% 115.388 100,00% 69.386 100,00% 74.233 100,00%

SiLPA TA sebelumnya 57.667 97,23% 90.266 98,25% 114.190 98,96% 67.986 97,98% 73.233 98,65% Pencairan dana cadangan - 0% - 0% - 0% - 0% - 0% Hasil Penj. Kekayaan Daerah yang Dipisahkan - 0% - 0% - 0% - 0% - 0% Penerimaan Pinj. dan Obligasi Daerah - 0% - 0% - 0% - 0% - 0% Penerimaan Kembali Pemberian Pinjaman 1.640 3% 1.611 2% 1.198 1% 1.400 2% 1.000 1%

Pengeluaran 2.085 100,00% 4.663 100,00% 7.962 100,00% 5.469 100,00% 24.069 100,00% Pembentukan Dana Cadangan - 0,00% - 0,00% - 0,00% - 0,00% - 0,00% Penyertaan Modal (Investasi) Daerah 1.578 75,67% 3.000 64,33% 6.500 81,64% 4.000 73,14% 23.000 95,56% Pembayaran Pokok Utang 507 24,33% 86 1,83% 378 4,75% 69 1,27% 69 0,29% Pemberian Pinjaman Daerah - 0,00% 1.578 33,83% 1.084 13,61% 1.400 25,60% 1.000 4,15% Pembayaran Kegiatan Lanjutan - 0,00% - 0,00% - 0,00% - 0,00% - 0,00% Pengeluaran Perhitungan Pihak Ketiga 0 0,00% - 0,00% - 0,00% - 0,00% - 0,00%

Pembiayaan 57.222 100,00% 87.214 100,00% 107.426 100,00% 63.917 100,00% 50.164 100,00% 2014

9.3

Profil Investasi Pembangunan Bidang Cipta Karya

Pembangunan bidang cipta karya merupakan pembangunan yang penting untuk terus dilaksanakan. Investasi bidang cipta karya di daerah terus didorong dengan mengandalkan sumber-sumber dana seperti dari APBN, APBD,perusahaan daerah dan masyarakat/swasta. Berikut akan dibahas profil investasi pembangunan khusus bidang Cipta Karya selama 3-5 tahun terakhir.

9.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab pemerintah daerah, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan untuk daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Alokasi APBN Cipta Karya di Kabupaten Gunungkidul dalam lima tahun terakhir disajikan dalam tabel berikut ini.

Tabel 9.4 Alokasi APBN Cipta Karya di Kabupaten Gunungkidul dalam Lima Tahun Terakhir

Sumber: Satker Sektoral Bidang Cipta Karya DIY

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional. Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Alokasi DAK di Kabupaten Gunungkidul dalam lima tahun terakhir disajikan dalam tabel berikut ini

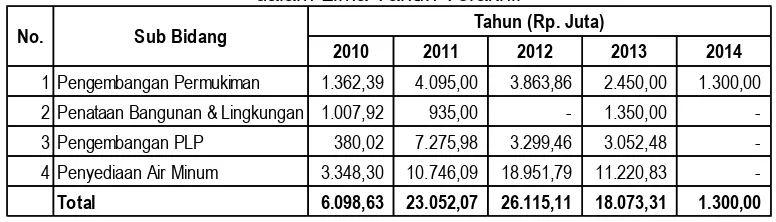

2010 2011 2012 2013 2014

1 Pengembangan Permukiman 1.362,39 4.095,00 3.863,86 2.450,00 1.300,00 2 Penataan Bangunan & Lingkungan 1.007,92 935,00 - 1.350,00 -3 Pengembangan PLP 380,02 7.275,98 3.299,46 3.052,48 -4 Penyediaan Air Minum 3.348,30 10.746,09 18.951,79 11.220,83

-Total 6.098,63 23.052,07 26.115,11 18.073,31 1.300,00

Tabel 9.5 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten Gunungkidul dalam Lima Tahun Terakhir

Sumber: Satker Sektoral Bidang Cipta Karya DIY

9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD dalam 5 Tahun

Pemerintah Kabupaten Gunungkidul memiliki tugas untuk membangun prasarana permukiman di daerahnya. Upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya dapat dilihat dari proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 5 tahun terakhir, seperti yang disajikan dalam tabel di bawah ini.

Tabel 9.6 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Kabupaten Gunungkidul Lima Tahun Terakhir

Sumber: www.kemenkeu.go.id & analisis

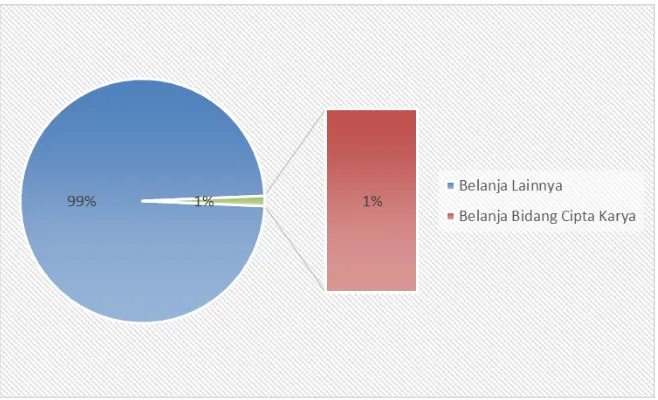

Sedangkan perkembangan proporsi belanja APBD untuk pembangunan Bidang Cipta Karya di Kabupaten Gunungkidul disajikan melalui diagram berikut ini.

Sumber: www.kemenkeu.go.id & analisis

Gambar 9.2 Perkembangan Proporsi Belanja APBD untuk Pembangunan Bidang Cipta Karya Kabupaten Gunungkidul Tahun 2014

2010 2011 2012 2013 2014

1 DAK Air Minum 828,95 1.040,14 3.049,74 1.172,01 1.784,13 2 DAK Sanitasi 1.104,10 994,90 1.255,22 1.918,08 1.943,35

Total 1.933,05 2.035,04 4.304,96 3.090,09 3.727,48

No. Sub Bidang Tahun (Rp. Juta)

Rp. Juta % Rp. Juta % Rp. Juta % Rp. Juta % Rp. Juta %

Belanja Bidang Cipta Karya 6.474 0,90% 13.203 1,41% 15.606 1,52% 16.292 1,32% 17.025 1,32% Belanja Lainnya 715.737 99,10% 925.647 98,59% 1.008.434 98,48% 1.220.348 98,68% 1.275.264 98,68%

Total Belanja 722.211 100,00% 938.850 100,00% 1.024.040 100,00% 1.236.640 100,00% 1.292.288 100,00% 2014

Dari diagram di atas terlihat proporsi belanja APBD Kabupaten Gunungkidul untuk pembangunan Bidang Cipta Karya masih rendah hanya kurang dari 3% dari keseluruhan total belanja. Sedangkan perkembangan DDUB (Dana Daerah untuk Urusan Bersama) APBD Kabupaten Gunungkidul sebagai dana pendamping kegiatan APBN Bidang Cipta Karya dalam lima tahun terakhir disajikan dalam tabel berikut ini.

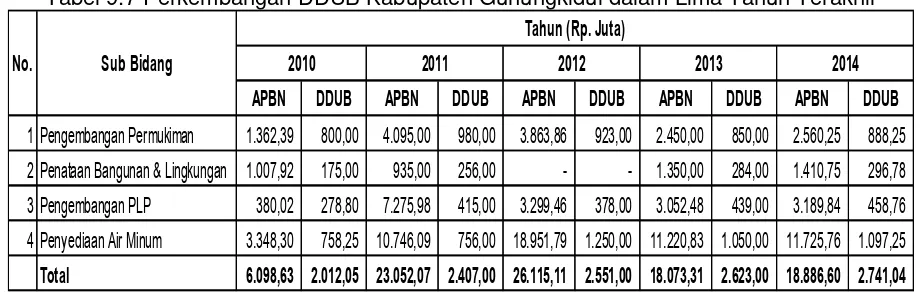

Tabel 9.7 Perkembangan DDUB Kabupaten Gunungkidul dalam Lima Tahun Terakhir

9.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk

menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk

menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah

daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang

pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Perusahaan Daerah yang bergerak dalam bidang Cipta Karya milik Pemerintah Daerah Kabupaten Gunungkidul adalah Perusahaan Daerah Air Minum (PDAM). PDAM Kabupaten Gunungkidul selalu dinilai kinerjanya oleh Badan Pendukung Pengembangan Sistem Penyediaan Air Minum (BPP-SPAM) dengan pertimbangan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya manusia. Akan tetapi hasil penilaian tahun 2011-2012 PDAM Kabupaten Gunungkidul dinyatakan kurang sehat oleh BPP-SPAM. Artinya PDAM Kabupaten Gunungkidul belum mampu mendukung dengan baik peningkatan pelayanan bidang Cipta Karya pada sektor Air Minum.

9.4

Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana

APBN DDUB APBN DDUB APBN DDUB APBN DDUB APBN DDUB

1 Pengembangan Permukiman 1.362,39 800,00 4.095,00 980,00 3.863,86 923,00 2.450,00 850,00 2.560,25 888,25 2 Penataan Bangunan & Lingkungan 1.007,92 175,00 935,00 256,00 - - 1.350,00 284,00 1.410,75 296,78 3 Pengembangan PLP 380,02 278,80 7.275,98 415,00 3.299,46 378,00 3.052,48 439,00 3.189,84 458,76

4 Penyediaan Air Minum 3.348,30 758,25 10.746,09 756,00 18.951,79 1.250,00 11.220,83 1.050,00 11.725,76 1.097,25 Total 6.098,63 2.012,05 23.052,07 2.407,00 26.115,11 2.551,00 18.073,31 2.623,00 18.886,60 2.741,04 No. Sub Bidang

Tahun (Rp. Juta)

kerjasama pemerintah dan swasta. Mengenai proyeksi dan rencana investasi daerah terkait pembangunan Cipta Karya dijelaskan sebagai berikut.

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam tiga tahun terakhir menggunakan asumsi atas dasar trend historis. Proyeksi APBD Kabupaten Gunungkidul 2015-2019 adalah sebagai berikut ini.

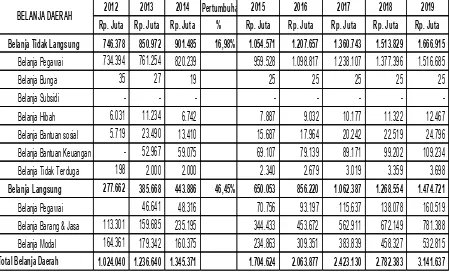

Tabel 9.8 Proyeksi (a) Pendapatan dan (b) Belanja APBD Kabupaten Gunungkidul dalam 5 Tahun ke Depan

Pertumbuhan

2015

2016

2017

2018

2019

Rp. Juta Rp. Juta Rp. Juta

%

Rp. Juta Rp. Juta Rp. Juta Rp. Juta Rp. Juta

PAD

67.051

66.711

90.333

17,20% 105.869

121.404

136.940

152.475

168.011

Dana Perimbangan

799.932

879.074

932.935

12,96% 1.053.816

1.174.698

1.295.579

1.416.461

1.537.342

Dana Bagi Hasil Pajak

41.403

34.721

23.983

27.091

30.199

33.306

36.414

39.521

Dana alokasi umum

687.944

779.069

847.388

957.186

1.066.983

1.176.780

1.286.577

1.396.374

Dana alokasi khusus

70.584

65.284

61.563

69.540

77.516

85.493

93.470

101.447

Lain-lain Pendapatan yang sah 209.519

226.938

271.939

18,23% 321.510

371.080

420.651

470.221

519.792

Pendapatan

1.076.502

1.172.723

1.295.207

1.463.050

1.652.643

1.866.805

2.108.719

2.381.983

2014

Pendapatan Daerah

2012

2013

Pertumbuha 2015 2016 2017 2018 2019

Rp. Juta Rp. Juta Rp. Juta % Rp. Juta Rp. Juta Rp. Juta Rp. Juta Rp. Juta Belanja Tidak Langsung 746.378 850.972 901.485 16,98% 1.054.571 1.207.657 1.360.743 1.513.829 1.666.915

Belanja Pegawai 734.394 761.254 820.239 959.528 1.098.817 1.238.107 1.377.396 1.516.685 Belanja Bunga 35 27 19 25 25 25 25 25 Belanja Subsidi - - - - - - - -Belanja Hibah 6.031 11.234 6.742 7.887 9.032 10.177 11.322 12.467 Belanja Bantuan sosial 5.719 23.490 13.410 15.687 17.964 20.242 22.519 24.796 Belanja Bantuan Keuangan - 52.967 59.075 69.107 79.139 89.171 99.202 109.234 Belanja Tidak Terduga 198 2.000 2.000 2.340 2.679 3.019 3.359 3.698 Belanja Langsung 277.662 385.668 443.886 46,45% 650.053 856.220 1.062.387 1.268.554 1.474.721 Belanja Pegawai 46.641 48.316 70.756 93.197 115.637 138.078 160.519 Belanja Barang & Jasa 113.301 159.685 235.195 344.433 453.672 562.911 672.149 781.388 Belanja Modal 164.361 179.342 160.375 234.863 309.351 383.839 458.327 532.815 Total Belanja Daerah 1.024.040 1.236.640 1.345.371 1.704.624 2.063.877 2.423.130 2.782.383 3.141.637

2014

Setelah diketahui proyeksi pendapatan dan belanja maka dapat diperkirakan kapasitas

keuangan daerah dengan metode analisis Net Public Saving. Net Public Saving atau

Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS merupakan sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU/Cipta Karya. Selain itu dalam upaya peningkatan kapasitas keuangan daerah, pemerintah juga dapat menggunakan sumber dana lain yaitu dari pinjaman (utang).

Untuk memperoleh dana pinjaman indikator yang digunakan adalah nilai Debt Service Cost

Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. Berikut ditujukkan nilai NPS dan DSCR Kabupaten Gunungkidul.

Net Public Saving (NPS) Kabupaten Gunungkidul Tahun 2015-2019 di atas terlihat

keuangan Kabupaten Gunungkidul lima tahun ke depan tidak memiliki Net Public Saving

(NPS), sehingga dapat disimpulkan keuangan Kabupaten Gunungkidul dengan asumsi tidak memperbaiki kondisi ekonominya tidak akan memiliki kemampuan untuk melaksanakan kegiatan pembangunan infrastruktur. Sedangkan dilihat dari nilai DSCR Kabupaten Gunungkidul memiliki nilai DSCR negatif. Dengan demikian dana pinjaman juga tidak dapat diupayakan pada 5 tahun kedepan.

9.4.2 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya 5 tahun ke depan

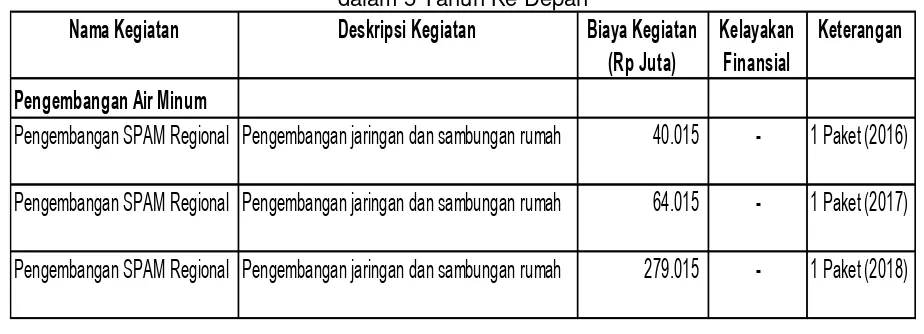

Sebagai upaya menggali sumber pendanaan dari sektor swasta, maka diperlukan daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke pihak swasta, berdasarkan identifikasi usulan program dan kegiatan. Rencana kerjasama pemerintah dan swasta bidang Cipta Karya Kabupaten Gunungkidul terangkum dalam tabel di bawah ini.

Tabel 9.9 Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

2015 2016 2017 2018 2019

Net Public Saving (NPS) (215.127) (349.678) (484.230) (618.781) (753.332) Debt Service Cost Ratio (DSCR) (3.027,37) (4.543,62) (6.059,88) (7.576,14) (9.092,40)

Uraian

Nama Kegiatan

Deskripsi Kegiatan

Biaya Kegiatan

(Rp Juta)

Kelayakan

Finansial

Keterangan

Pengembangan Air Minum

Pengembangan SPAM Regional Pengembangan jaringan dan sambungan rumah

40.015

-

1 Paket (2016)

Pengembangan SPAM Regional Pengembangan jaringan dan sambungan rumah

64.015

-

1 Paket (2017)

9.5

Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan

Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan akan dijelaskan tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Penjelasan akan dilengkapi dengan rumusan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya diperkirakan berdasarkan hasil analisis yang telah dilakukan. Rangkuman kemampuan pedanaan untuk pembangunan bidang Cipta Karya adalah sebagai berikut:

a) Dana dari pemerintah pusat (APBN) melihat trend historis masih dapat digunakan/diharapkan sebagai stimulan pembangunan bidang Cipta Karya

b) Dana dari pemerintah daerah (APBD) berdasarkan hasil analisis NPS tanpa perbaikan ekonomi daerah tidak dapat diharapkan sebagai sumber dana Pembanguan Bidang Cipta Karya

c) Pembangunan bidang Cipta Karya dengan sumber pendanaan dari BUMD yang hanya pada sektor Air Minum yaitu dari PDAM Kab Gunungkidul belum dapat diharapkan mengingat status PDAM kurang sehat

d) KPS dapat diupayakan untuk membantu pendanaan pembangunan bidang cipta karya melihat perkembangan dunia industri di Kabupaten Gunungkidul. Dukungan dari pemerintah Pusat dan daerah diperlukan untuk mewujudkan KPS ini seperti dengan penyediaan insentif bagi swasta.

9.5.2 Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman diperlukan dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM. Strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, Kabupaten Gunungkidul meliputi sebagai berikut ini:

1. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran;

a. Pemberdayaan BUMD sebagai salah satu alternatif sumber pembiayaan daerah melalui reformasi visi BUMD, restrukturisasi BUMD, dan profitisasi BUMD.

b. Memberikan arahan yang jelas tentang alokasi anggaran terhadap sumber - sumber penerimaan baik PAD maupun transfer pusat.

f. Meningkatkan mekanisme kontrol masyarakat terhadap pelaksanaan pengelolaan keuangan Daerah sebagai wujud nyata pelaksanaan asas transparansi dan akuntabilitas fiskal

2. Strategi peningkatan pembiayaan infrastruktur

a. Melakukan identifikasi dan inventarisasi terhadap kegiatan-kegiatan

pembangunan yang berpotensi didanai melalui skema KPS (Kerjasama Pemerintah dan Swasta).

b. Meningkatkan peran serta swasta dan masyarakat dalam pengelolaan infrastruktur Bidang Cipta Karya.

Contents

9.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya ... 1

9.2 Profil APBD Kabupaten Gunungkidul ... 3

9.3 Profil Investasi Pembangunan Bidang Cipta Karya... 6

9.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun ... 6

9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD dalam 5 Tahun ... 7

9.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir 8 9.4 Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya ... 8

9.4.1 Proyeksi APBD 5 tahun ke depan ... 9

9.4.2 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya 5 tahun ke depan 10 9.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya 11 9.5.1 Analisis Kemampuan Keuangan Daerah ... 11

9.5.2 Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya ... 11

Tabel 9.1 Perkembangan Pendapatan Kabupaten Gunungkidul ... 4

Tabel 9.2 Perkembangan Belanja Kabupaten Gunungkidul ... 4

Tabel 9.3 Perkembangan Pembiayaan Kabupaten Gunungkidul ... 5

Tabel 9.4 Alokasi APBN Cipta Karya di Kabupaten Gunungkidul ... 6

Tabel 9.5 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten Gunungkidul ... 7

Tabel 9.6 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Kabupaten Gunungkidul Lima Tahun Terakhir ... 7

Tabel 9.7 Perkembangan DDUB Kabupaten Gunungkidul dalam Lima Tahun Terakhir ... 8

Tabel 9.8 Proyeksi (a) Pendapatan dan (b) Belanja APBD Kabupaten Gunungkidul ... 9

Tabel 9.9 Proyek Potensial yang Dapat Dibiayai dengan KPS ... 10

Gambar 9.1 Perkembangan Proporsi Pendapatan dan Belanja APBD Kabupaten Gunungkidul dalam Lima Tahun Terakhir ... 5