1

BAB V

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTURBIDANG CIPTA KARYA

Pendekatan Pelaksanaan Kegiatan Bidang Cipta Karya meliputi:

1. Membangun sistem infrastruktur permukiman, melalui pembangunan infrastruktur permukiman skala regional, dan pembangunan pada kawasan strategis nasional.

2. Fasilitasi Pemerintah Provinsi dan Kabupaten/Kota, melalui pendampingan penyusunan NSPK, dokumen perencanaan kawasan/sektoral, serta pembangunan permukiman skala kawasan.

2 Pembahasan aspek pembiayaan dalam RPI2JM pada dasarnya bertujuan untuk : a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan

pembangunan bidang Cipta Karya

b. Mengidentifikasi alternatif sumber pembiyaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang Cipta Karya.

5.1. ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah:

Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan

3 Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan:

Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian

Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah:

4 a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5; c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri

59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung. c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan

Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk

5 Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah; - Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman

6 usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Kerangka Pendanaan Bidang Cipta Karya

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2JM meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuanv Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi k husus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

7 bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten ntuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

5.2. PROFIL APBD KAB. KOTAWARINGIN BARAT

Pemerintah Kab. Kotawaringin Barat dalam pelaksanaan pengelolaan keuangan daerah berpedoman pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri (Permendagri) Nomor 21 Tahun 2011 tentang perubahan kedua permendagri 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Pengelolaan Keuangan Daerah Kab. Kotawaringin Barat dilaksanakan dalam suatu system terintegrasi diwujudkan dalam APBD yang setiap tahun ditetapkan dengan Peraturan Daerah. APBD merupakan instrument yang menjamin terciptanya disiplin dalam proses pengambilan keputusan terkait dengan kebijakan pendapatan maupun belanja daerah.

Struktur APBD Kab. Kotawaringin Barat terdiri dari (1) Penerimaan Daerah yang didalamnya terdapat pendapatan daerah dan penerimaan pembiayaan daerah; (2) Pengeluaran Daerah yang didalamnya terdapat Belanja Daerah dan (3) Pengeluaran Pembiayaan Daerah.

8 penyelenggaraan pembangunan daerah, sehingga analisis pengelolaan keuangan daerah menjelaskan tentang aspek kebijakan keuangan daerah, yang berkaitan dengan pendapatan, belanja dan pembiayaan daerah guna mewujudkan visi dan misi.

5.2.1. Realisasi Pendapatan Daerah

Selama lima tahun terakhir 2008-2012 kebijakan pengelolaan keuangan daerah meliputi kebijakan penerimaan keuangan daerah dan pengeluaran keuangan daerah. Untuk lebih jelasnya mengenai pengelolaan keuangan daerah dapat dilihat pada tabel berikut ini :

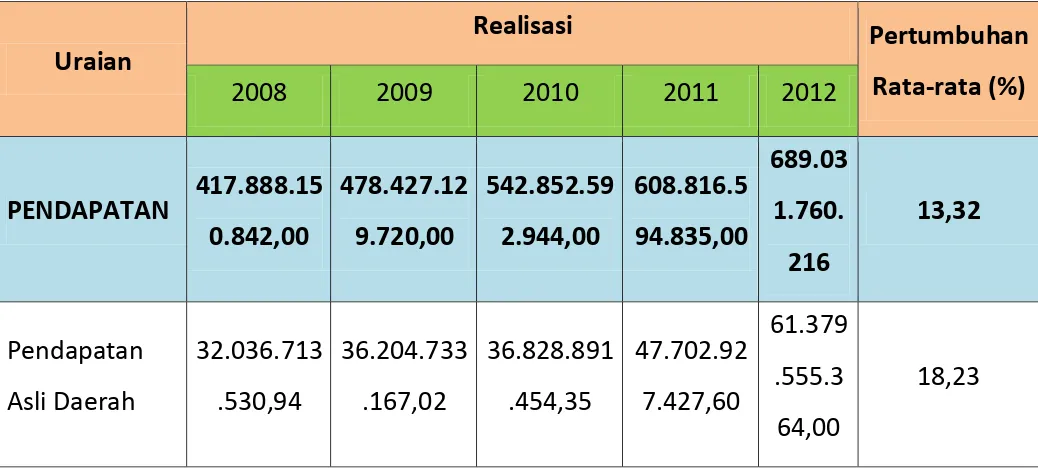

Tabel 5.1. Realisasi Pengelolaan Keuangan

Kab. Kotawaringin Barat Tahun 2007 – 2011

Uraian

Realisasi Tahun (Rp)

2008 2009 2010 2011 2012

Pendapatan 417.888.1 50.842

Belanja Daerah 419.333.4 38.912 Sumber data : Buku APBD Kab. Kotawaringin Barat, Tahun 2007 – 2011

9 Pendapatan Asli Daerah terhadap Total Pendapatan Daerah sebesar 18,23 persen.

Sementara pertumbuhan rata-rata per obyek pendapatan terhadap Total

Pendapatan Daerah didominasi oleh Lain-Lain pendapatan daerah yang

sah dengan persentase yang sangat fantastis sebesar 103,27 persen, diikuti oleh Pendapatan pajak daerah sebesar 31,22 persen.

Perkembangan realisasi Pendapatan Asli Daerah (PAD) selama 5 tahun mengalami rata-rata pertumbuhan sebesar 18,23 persen per tahun, hal ini menunjukkan bahwa kinerja keuangan daerah sangat baik sehingga melewati target yang direncanakan, dimana dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kab. Kotawaringin Barat tahun 2007 – 2012 ditargetkan sebesar 14 persen per tahun.

Untuk lebih jelasnya Rata-rata Pertumbuhan dan Proporsi Realisasi Pendapatan Daerah Kab. Kotawaringin Barat Tahun 2008-2012 dapat dilihat tabel. berikut ini :

Tabel 9.2. Rata-rata Pertumbuhan dan Proporsi Realisasi Pendapatan Daerah Kab. Kotawaringin Barat Tahun 2008-2012

Uraian

Realisasi Pertumbuhan

Rata-rata (%)

2008 2009 2010 2011 2012

PENDAPATAN 417.888.15

0.842,00

478.427.12

9.720,00

542.852.59

2.944,00

608.816.5

94.835,00

689.03

1.760.

216

13,32

Pendapatan Asli Daerah

32.036.713 .530,94

36.204.733 .167,02

36.828.891 .454,35

47.702.92 7.427,60

61.379 .555.3 64,00

10

Uraian

Realisasi Pertumbuhan

Rata-rata (%)

2008 2009 2010 2011 2012

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan Hasil

Pengelolaan Kekayaan Pendapatan Asli Daerah

11

Uraian

Realisasi Pertumbuhan

Rata-rata (%)

2008 2009 2010 2011 2012

Umum 5.000,00 7.000,00 6.000,00 07.000,00 6.555. 000,00

Dana Alokasi Khusus

38.658.000 .000,00

48.773.000 .000,00

31.014.400 .000,00

40.731.90 0.000,00

31.257 .790.0 00,00

-0,54

Lain - Lain Pendapatan Daerah Yang Sah

11.166.765 .342,00

38.055.736 .529,00

104.197.65 9.425,00

110.802.0 58.288,00

102.08 1.381. 630,00

103,27

Sumber: Bagian Keuangan Kab. Kotawaringin Barat

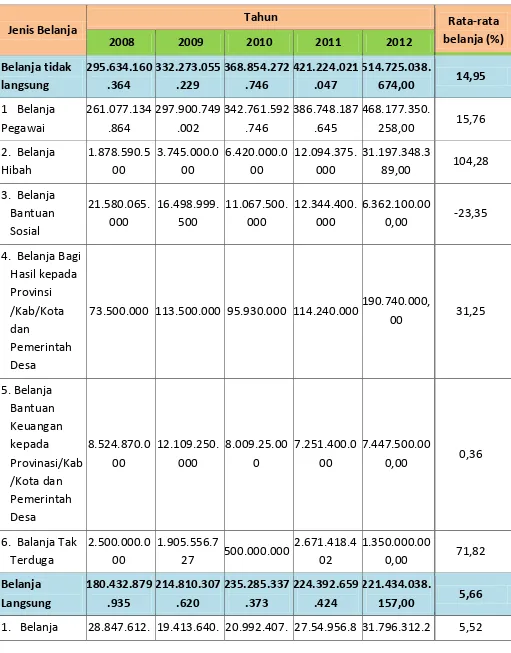

5.2.2. Belanja Daerah

Pengelolaan Belanja Daerah dilaksanakan berlandaskan pada anggaran Kinerja (Performance budget) yaitu belanja daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut mencerminkan efisiensi dan efektifitas pelayanan publik, yang berarti belanja daerah harus berorientasi pada kepentingan publik. Oleh karena itu arah pengelolaan belanja daerah harus digunakan sebesar-besarnya untuk kepentingan publik terutama masyarakat miskin dan yang kurang beruntung (pro-poor), pertumbuhan ekonomi (pro-growth) dan perluasan lapangan kerja ( pro-job).

12

Tabel 5.3. Realisasi Belanja Daerah

Kab. Kotawaringin Barat Tahun Anggaran 2008 – 2012

Jenis Belanja

Tahun Rata-rata

belanja (%)

2008 2009 2010 2011 2012

Belanja tidak langsung Hasil kepada Provinsi /Kab/Kota dan

Pemerintah Desa

73.500.000 113.500.000 95.930.000 114.240.000 190.740.000,

00 31,25

13

Pegawai 585 650 630 48 80,00

2. Belanja Barang dan Jasa

Sumber Data : Bag. Keuangan Setda Kab. Kotawaringin Barat

Dari tabel di atas, menunjukkan bahwa selama 5 Tahun terakhir (tahun 2008 - 2012) proporsi rata-rata penggunaan anggaran Belanja Tidak

Langsung terhadap jumlah Anggaran Belanja sebagian besar digunakan

untuk belanja pegawai dengan proporsi rata-rata 14,95%, sedangkan proporsi rata-rata Belanja Langsung sebesar 5,66%, dimana belanja terbesar digunakan untuk Belanja Barang dan Jasa sebesar 9,30% dan

Belanja Modal sebesar 6,46%, sedangkan Belanja Pegawai hanya 5,52%.

14

5.3. PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

5.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari

APBN dalam 4 tahun Terakhir

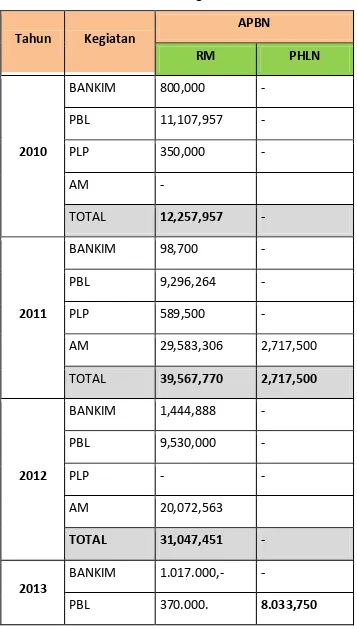

Pembangunan infratruktur permukiman merupakan tanggung jawab Pemda dan Ditjen Cipta Karya dalam melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Alokasi pembiayaan Bidang keciptakaryaan di Kab. Kotawaringin Barat dari melalui dana APBN di tahun 2010 sampai tahun 2013 dapat dilihat pada tabel 5.4.

Untuk tahun 2010 alokasi pembiayaan untuk bidang keciptakaryaan mencapai 12.257.957.000,- rupiah, untuk tahun 2011 alokasinya 42.285.270.000,- rupiah, tahun 2012 alokasinya 31.047.451.000,-dan tahun 2013 alokasinya 27.378.723.000,- rupiah. Berdasarkan sumber pendanaan, untuk pembangunan infrastruktur keciptakaryaan di Kab. Kotawaringin Barat lebih banyak bersumber dari dana APBN murni.

15

Tabel 5.4. Pendanaan Bidang Cipta Karya 2010-2013

Kab. Kotawaringin Barat

Tahun Kegiatan

APBN

RM PHLN

2010

BANKIM 800,000 -

PBL 11,107,957 -

PLP 350,000 -

AM -

TOTAL 12,257,957 -

2011

BANKIM 98,700 -

PBL 9,296,264 -

PLP 589,500 -

AM 29,583,306 2,717,500

TOTAL 39,567,770 2,717,500

2012

BANKIM 1,444,888 -

PBL 9,530,000 -

PLP - -

AM 20,072,563

TOTAL 31,047,451 -

2013

BANKIM 1.017.000,- -

16

PLP 400.000 -

AM 17.557,973

TOTAL 19.344.973, 8.033.750

Sumber : Profil Cipta Karya Kalimantan Tengah 2012

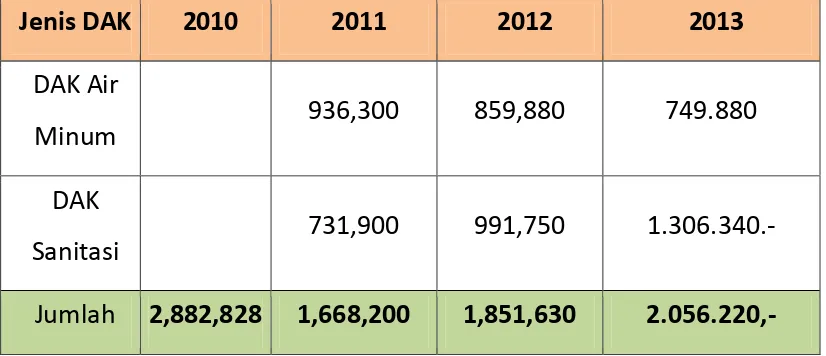

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis.

17 meningkat menjadi 2.056.220 milyar rupiah.

Tabel 5.5. Perkembangan DAK Infrastruktur

Cipta Karya di Kab. Kotawaringin Barat 4 Tahun Terakhir

(Dalam ribuan rupiah)

Jenis DAK 2010 2011 2012 2013

DAK Air

Minum 936,300 859,880 749.880

DAK

Sanitasi 731,900 991,750 1.306.340.-

Jumlah 2,882,828 1,668,200 1,851,630 2.056.220,-

5.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

APBD dalam 5 Tahun Terakhir

18

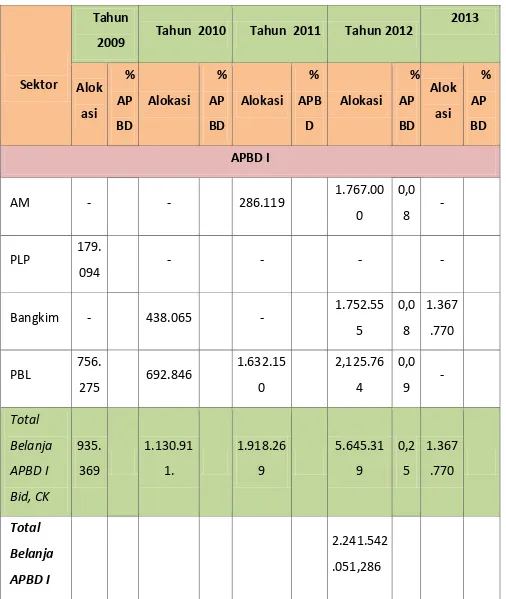

Tabel 5.6. Perkembangan Alokasi APBD Kab. Kotawaringin Barat

untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Dalam ribuan rupiah

Sektor

Tahun

2009 Tahun 2010 Tahun 2011 Tahun 2012

19

Sektor

Tahun

2009 Tahun 2010 Tahun 2011 Tahun 2012

20

Sektor

Tahun

2009 Tahun 2010 Tahun 2011 Tahun 2012

2013

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di Kab. Kotawaringin Barat. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya. Oleh sebab itu, perkembangan besaran DDUB dalam 4 tahun terakhir untuk melihat komitmen pemerintah daerah.

Perkembangan DDUB dapat dijabarkan dalam tabel berikut.

Tabel 9.7.Perkembangan DDUB dalam 4 Tahun Terakhir

21

Alokasi DDUB tahun 2011 terhadap total APBN sebesar 10,66%, tahun 2012 hanya sebesar 1,2% dan hanya untuk sektor PBL dan di tahun 2013 berjumlah 3.858.034.000 rupiah atau meningkat menjadi 14,09%.

Sedangkan Perusahaan Daerah dan Kerjasama Pemerintah-Swasta belum berperan dalam membantu membiayai pembangunan infrastruktur permukiman.

5.4. PROYEKSI dan RENCANA INVESTASI PEMBANGUNAN BIDANG CIPTA

KARYA

22 waktu RPI2JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama pemerintah dan swasta. Namun berhubung di Kab. Kotawaringin Barat belum ada kerjasama pemerintah-swasta dan memiliki perusahaan daerah yang tidak sehat, maka analisis proyeksi yang dilakukan hanyalah terhadap perkembangan APBD.

Proyeksi Penerimaan APBD 5 tahun ke Depan

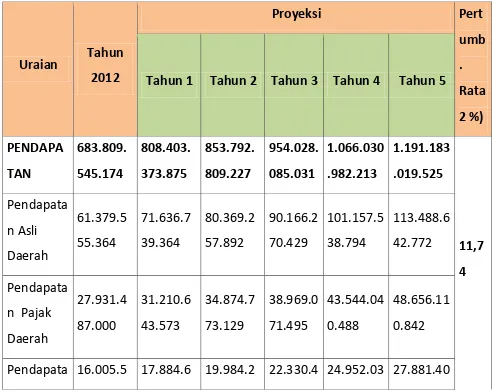

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Asumsi target penerimaan pendapatan daerah adalah sebagai berikut :

1. Pendapatan Asli daerah (PAD).

Proyeksi rata-rata pertumbuhan Penerimaan Pendapatan Asli Daerah (PAD) pada RPJMD Kab. Kotawaringin Barat Tahun 2013-2017 sebesar 12,19 persen, dengan mempertimbangkan hal-hal sebagai berikut :

a. Realisasi penerimaan PAD selama kurun waktu lima tahun terakhir mengalami pertumbuhan rata-rata sebesar 12,19 persen;

b. Kebijakan Pemerintah Provinsi dan Pusat tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan (PBB) yang diserahkan ke Pemerintah Daerah;

23

2. Dana Perimbangan

Proyeksi rata – rata pertumbuhan penerimaan dari Dana Perimbangan pada RPJMD Kab. Kotawaringin Barat Tahun 2013-2017 sebesar 8,16 persen dengan mempertimbangkan hal-hal sebagai berikut :

a. Realisasi penerimaan Dana Perimbangan selama kurun waktu lima tahun terakhir yang mengalami pertumbuhan rata-rata sebesar 8,16 persen.

b. Dana Alokasi Umum (DAU) merupakan pos yang memiliki Kontribusi terbesar dalam menyokong penerimaan Dana Perimbangan yakni sebesar 80,43 persen. Berdasarkan UU Nomor 35 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Keuangan Daerah, DAU diberikan berdasarkan celah fiskal/keuangan dan alokasi dasar.

Celah fiskal/keuangan merupakan kebutuhan daerah yang dikurangi dengan kapasitas fiskal/keuangan daerah. Kebutuhan fiskal daerah merupakan variabel-variabel yang ditetapkan undang-undang antara lain penduduk, luas wilayah, penduduk miskin dan indeks harga, perhitungan kapasitas keuangan didasarkan atas PAD dan Dana Bagi Hasil yang diterima daerah, sedangkan alokasi dasar merupakan pemenuhan gaji PNS.

Kebutuhan fiskal Kab. Kotawaringin Barat ditahun-tahun mendatang akan mengalami peningkatan seiring dengan pertambahan jumlah Penduduk Kab. Kotawaringin Barat yang mengalami peningkatan rata-rata sebesar 1,43% per tahun.

3. Lain-lain Pendapatan Daerah yang sah

24 melakukan koordinasi menggali potensi penerimaan Lain-lain pendapatan daerah yang sah dengan Pemerintah Pusat, Provinsi maupun pemerintah daerah lainnya.

Penerimaan pendapatan daerah pada RPJMD Kab. Kotawaringin Barat Tahun 5 tahun ke depan yang terdiri dari penerimaan Pendapatan Asli Daerah, Dana

Perimbangan dan Lain-lain Penerimaan Daerah yang sah diproyeksikan

mengalami peningkatan rata-rata sebesar 11,74 persen per tahun. Untuk lebih jelasnya dapat dilihat pada tabel berikut ini :

Tabel 5.8. Proyeksi Perkiraan Pendapatan Daerah

Kab. Kotawaringin Barat 5 Tahun ke Depan

Uraian Tahun

2012

Proyeksi Pert

umb

25 n

Retribusi Daerah

Lain-lain p endapatan Asli

26 Sumber: Olahan Bappeda Kab. Kotawaringin Barat

5.5 ANALISIS TINGKAT KETERSEDIAAN DANA dan STRATEGI PENINGKATAN

INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

5.5.1 Analisis Kemampuan Keuangan Daerah

Pembiayaan dana APBN untuk bidang keciptakaryaan di Kab. Kotawaringin Barat lebih mengarah pada sektor sektor air minum yakni 29, 58 Milyar di tahun 2011 dan 20,07 Milyar di tahun 2012. Bahkan dana PHLN hanya dikhususkan bagi sektor air minum yang pada tahun 2011 sebesar Rp. 2,7 Milyar. Urutan yang berikut adalah sektor PBL yang tiga tahun berturut-turut (2010,2011,2012) mendapat stimulan dana APBN total sebesar 29,8 Milyar.

Alokasi husus

90.000 80.000 64.280 43.000 3.033 0.460

Lain - Lain

Pendapata

n Daerah

Yang Sah

102,081.

381.630

107.420.

317.745

120.031.

463.049

134.123.

156.811

149.869.

215.420

167.463.8

27 Pembiayaan keciptakaryaan dari tahun 2010 sampai 2012 oleh APBN tidak tetap. Tahun 2010 sebesar 12,26 Milyar, tahun 2011 naik signifikan 222,8% menjaddi 39.567.770 dan tahun 2012 menurun menjadi 31,05 milyar. Kondisi ini menunjukan bahwa setiap tahun selalu ada dana stimulan dari APBN untuk merangsang keuangan daerah. Dana APBN inipun selalu berubah sesuai usulan kebutuhan.

Sedangkan kebutuhan dana dari APBDpun turut meningkat dari tahun ke tahun. Ini terlihat dalam tabel proyeksi APBD selama 5 tahun kedepan. Dimana diharapkan tingkat pendapatan di tahun 2014 sebesar Rp. 853.792.809.227,- menjadi Rp. 1.191.183.019.525,- di tahun 2017 dengan rata-rata pertumbuhan per tahun 11,74%.

Sedangkan Perusahaan Daerah belum bisa berbuat banyak dalam mendukung dana bagi pembangunan ke-ciptakarya-an. Begitu juga dengan CSR dan KPS belum berperan dalam membantu membiayai pembangunan Infrastruktur permukiman.

5.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2JM, maka Pemerintah Daerah menyusun strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

D a erah merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, sebagai berikut :

28 mengoptimalkan Sumber-Sumber Pendanaan dan menganalisis perkembangan sumber pendanaan baik eksternal maupun internal. Strategi ini dimaksudkan agar sumber-sumber pendanaan yang ada dapat dimaksimalkan terutama dalam pemenuhan kebutuhan pendanaan pembangunan dan pengembangan program infrastruktur.