BAB I

PENDAHULUAN

1.1 Latar Belakang

1.1.1 Perkembangan Industri Perbankan Indonesia

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada masa itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda (Kasmir, 2014: 15).

Bank-bank yang ada itu antara lain: 1. De Javasce NV.

2. De Post Poar Bank.

3. De Algemenevolks Crediet Bank. 4. Nederland Handles Maatscappi (NHM). 5. Nationale Handles Bank (NHB).

6. De Escompto Bank NV.

Di samping itu, terdapat pula bank-bank milik orang Indonesia dan orang-orang asing seperti dari Tiongkok, Jepang, dan Eropa. Bank-bank tersebut antara lain (Kasmir, 2014: 15):

1. Bank Nasional Indonesia. 2. Bank Abuan Saudagar. 3. NV Bank Boemi.

5. The Yokohama Species Bank. 6. The Matsui Bank.

7. The Bank of China. 8. Batavia Bank.

Di zaman kemerdekaan, perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda dinasionalisir oleh pemerintah Indonesia. Di Indonesia, praktek perbankan sudah tersebar sampai ke pelosok pedesaan. Lembaga keuangan berbentuk bank di Indonesia berupa Bank Umum, Bank Perkreditan Rakyat (BPR), Bank Umum Syari‟ah, dan juga BPR Syari‟ah (BPRS) (Kasmir, 2014: 15).

Keberadaan bank-bank umum di Indonesia sejak tahun 1967-1992 diatur oleh Undang-Undang No. 14/1967 yang kemudian diganti oleh Undang-Undang No. 7/1992, kemudian pada tahun 1998 direvisi menjadi UU Perbankan No. 10/1998. Perubahan aturan hukum perbankan itu disebabkan karena aturan hukum lama sudah tidak mampu lagi menjawab persoalan perbankan di Indonesia.

Selama periode 2004 sampai dengan 2009 jumlah bank dan kantor bank termasuk bank perkreditan rakyat mengalami peningkatan yang sangat pesat. Selama 6 tahun jumlah bank mengalami pertumbuhan sebesar 92,48%. Selain itu, selama 6 tahun terakhir jumlah kantor bank mengalami pertumbuhan 157,45%

atau meningkat rata-rata setiap tahun 57,45% yaitu dari 7.939 kantor bank tahun 2004 menjadi 12.500 tahun 2009 (Latumaerissa, 2017: 216).

Sejak akhir tahun 2013, pengawasan perbankan telah beralih dari BI kepada OJK, hal ini merupakan jawaban atas kecenderungan integrasi dan interkoneksi yang semakin kuat di industri keuangan. Perubahan yang akan mewarnai perkembangan dan pertumbuhan industri perbankan ke depan akan semakin dinamis sehingga akan mempengaruhi strategi dan bisnis model industri ini. Terdapat 4 faktor utama yang akan mewarnai perkembangan dan pertumbuhan industri perbankan yang masing-masing menuntut dukungan kebijakan yang tepat dari OJK (Latumaerissa, 2017: 449), yaitu:

1. Peningkatan jumlah penduduk usia produktif, serta membesarnya kelompok kelas menengah. Konsumen akan menuntut layanan yang lebih cepat, fleksibel, dengan produk yang semakin variatif.

2. Penyaluran kredit investasi.

3. Perubahan lanskap regulasi industri perbankan.

4. Integrasi di sector perbankan dalam kerangka Masyarakat Ekonomi Asean (MEA).

1.1.2 Perubahan Banking Era Teknologi

Penguasaan terhadap perkembangan teknologi terkini menjadi modal bersaing dalam industri perbankan. Secara internal, penguasaan teknologi mendukung kegiatan operasional perusahaan menjadi lebih efektif dan efisien,

karena dapat menyederhanakan, mempermudah, dan mengontrol proses dengan sumber daya manusia yang terbatas.

Dengan teknologi, sebuah bank mampu mempersingkat proses pengajuan aplikasi kredit, sehingga kredit dan fasilitas yang telah dijanjikan juga segera dapat dinikmati oleh nasabah. Selain itu, kualitas layanan yang diberikan kepada konsumen dapat lebih baik, mulai dari memindahkan data dari formulir aplikasi ke dalam sistem (data entry), analisis data calon nasabah (credit analysis), hingga carddelivery. Teknologi dalam sistem manajemen informasi juga akan mempermudah bank dalam menyimpan, merekam, dan menganalisa data nasabah, sehingga membantu bank dalam menjaga hubungan konsumen, mengatasi keluhan konsumen dengan lebih baik, dan mengembangkan produk/layanan yang lebih sesuai bagi konsumen. Oleh karena itu, saat ini muncul beragam jenis kredit dengan fitur dan fasilitas yang berbeda yang mewakili interest dan gaya hidup dari segmen pasarnya.

Kegiatan jasa sistem pembayaran dan keuangan yang dilakukan melalui kerjasama dengan pihak ketiga serta menggunakan sarana dan perangkat teknologi berbasis mobile maupun web disebut sebagai layanan keuangan digital. (Asmara Jaya, 2017: 151)

Sepanjang sejarahnya, BRI selalu setia pada tujuannya sebagai bank milik pemerintah dengan peran utama mendukung perkembangan perekonomian nasional. Untuk mencapai hal tersebut, BRI fokus pada Usaha Mikro, Kecil dan

Salah satu perubahan adalah bisnis di era digital yang terjadi karena perkembangan teknologi yang berkelanjutan. BRI memandang dinamikaera digital sebagai kesempatan untuk berinovasi, dan untukmenyediakan layanan yang lebih baik, lebih cepat dan lebih nyaman.Satelit BRI merupakan salah satu inovasi untuk memberikan layanan digital.

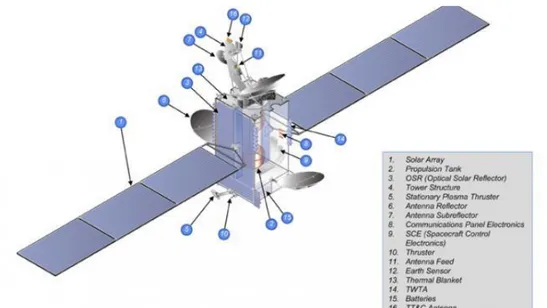

1.1.3 Satelit BRI

Latar belakang BRI dalam mengimplementasikan BRI Satelit adalah kemudahan dan kecepatan dalam menghadirkan solusi layanan perbankan berbasis teknologi serta terbukanya jaringan baru sehingga BRI dapat memiliki jaringan komunikasi secara mandiri.Dengan adanya satelit BRI ini juga untuk penghematan biaya sewa jaringan komunikasi. (BRI Corporate University, 2016)

Peluncuran satelit BRI mengalami beberapa kali penundaan, namun menjelang peluncurannya, saham BRI tercatat melesat 1,24 persen atau naik Rp125 ke level Rp10.200 per saham. Pada penutupan perdagangan Rabu, 15 Juni, saham perseroan masih bertengger di level Rp10.050 per saham (http://ekonomi.metrotvnews.com/bursa/zNPomwgK-jelang-peluncuran-brisat-sentimen-positif-bayangi-saham-bri, 01 Juli 2016. BRISat meluncur pada Sabtu 18 Juni 2016 waktu Kourou, French Guiana, Amerika Selatan.Peluncuran menjalani proses menuju slot orbit yang membutuhkan waktu sekitar 10 hari.

wilayah Indonesia, ASEAN, dan Asia Timur. BRIsat berada pada geostasioner di slot 150,5 derajat bujur timur dengan lokasi 36.000 km di atas ekuator. Usia satelit ini diperkirakan mencapai usia pemakaian sekitar 15 tahun dan bisa diperpanjang hingga 17 tahun.

Gambar 1.1 BRI Satellite

(Sumber: http://bisnis.liputan6.com/read/2189086/pertengahan-2016-bri-jadi-bank-pertama-yang-luncurkan-satelit, 01 Juli 2016)

Untuk pengoperasian BRIsat, Bank BRI sudah menyiapkan sumber daya manusia (SDM) dan fasilitas kontrol satelit di Ragunan, Jakarta Selatan, dan Tabanan, Bali, demi memastikan kualitas dan keamanan layanan.Para pengendali BRIsat adalah putra-putri Indonesia yang telah mendapat pendidikan soal satelit di Palo Alto, Amerika Serikat (http://nasional.sindonews.com/read/1118139/16 /brisat-di-langit-papua-1466404230, 01 Juli 2016).

Dengan beroperasinya BRISat ini, BRI akan lebih menghemat pengeluaran biaya operasional dibandingkan jika melakukan sewa jasa satelit untuk komunikasi jaringan. Satelit ini merupakan salah satu inovasi BRI untuk memberikan layanan jasa perbankan kepada seluruh masyarakat Indonesia hingga ke seluruh penjuru tanah air. Di samping itu, karena BRIsat dimiliki dan dioperasikan sendiri oleh Bank BRI yang merupakan BUMN entitas Indonesia, maka Pemerintah akan memiliki sarana komunikasi yang lebih aman, terhindar dari penyadapan karena kontrol saluran komunikasi dan encryption sepenuhnya berada di tangan Indonesia. (http://www.bri.co.id/news/246, 01 Juli 2016)

1.2 Perumusan Masalah

Dunia digital mengubah pola bisnis dan ekonomi yang sudah terjadi selama bertahun-tahun, salah satunya adalah Financial Technology (Fintech) yang kini mulai digandrungi para pebisnis.semakin cepat teknologi maka semakin pendek umur produktivitas manusia karena digantikan dengan teknologi. Ancaman ini datang dari generasi muda yang mulai mengalami perubahan gaya hidup.

Anak-anak muda ini menggunakan teknologi tidak hanya untuk berkomunikasi tapi juga berbelanja, berbisnis, dan mengatur kehidupan mereka.Generasi anak-anak muda ini, memiliki masa depan sementara BRI memiliki masa lalu dan pengalaman dalam menjalani bisnis. Kedua hal ini dapat dijadikan sebagai suatu kekuatan unuk menghadapi ancaman Fintech. BRI

fasilitas yang ada. Selain itu, BRILink, juga semakin diperluas untuk mencegah masuknya para pesaing di pasar BRI.

Saat ini agen BRILink sudah ada di 52.000 desa. BRI menargetkan di 2016 akan ada agen BRILink di 75.000 desa seluruh Indonesia. Harapannya di setiap desa akan ada satu agen, ia cukup optimis bahwa perubahan ke sistem digital ini akan diterima masyarakat luas khususnya target pasar bank BRI.Selain melalui BRILink, BRI juga akan memperluas akses digital mereka melalui satelit (BRIsat) yang sudah diluncurkan. Salah satunya adalah dengan masuk ke pasar-pasar tradisional agar konsumen bisa memantau harga kebutuhan pokok melalui internet.

Tahun 2020, BRI menargetkan untuk bisa menjadi the best digital banking

services, oleh karena itu ia mengaku telah menyiapkan mental digital tidak hanya

kepada konsumen tetapi juga pada karyawan BRI. Nantinya setiap nasabah bisa melayani diri mereka sendiri secara digital.Dengan melihat pertumbuhan industri perbankan digital kedepan, berapakah nilai yang wajar (nilai intrinsik) bagi saham atau ekuitas dari PT. Bank Rakyat Indonesia (Persero) Tbk. Berdasarkan nilai intrinsik tersebut, maka investor dapat menentukan apakah nilai saham PT. Bank Rakyat Indonesia (Persero) Tbk memiliki harga yang wajar.

1.3 Tujuan dan Manfaat Penelitian

Studi kasus ini dilakukan dengan tujuan: Menentukan nilai intrinsik dari saham BRI, yaitu dengan membandingkannya dengan harga pasar, dengan

diluncurkannya BRISat memiliki harga yang wajar atau tidak (overvalued atau

undervalued).

1.4 Sistematika Penulisan

Penelitian ini dibagi dalam beberapa bagian, sebagai berikut:

BAB I Pendahuluan

Berisi tentang latar belakang permasalahan, perumusan masalah, tujuan dan manfaat penelitian.Dalam BAB I dijelaskan tentang latar belakang perbankan di Indonesia dan latar belakang BRI.

BAB II Landasan Teori

Menjelaskan definisi dan teori-teori yang mendasari penelitian.

BAB III Metodologi Penelitian

Menjelaskan mengenai metodologi untuk mengetahui nila intrinsic dari saham perusahaan

BAB IV Pembahasan

Perhitungan dan pembahasan mengenai hasil perhitungan harga saham BRI setelah diluncurkannya BRISat

BAB V Kesimpulan dan Saran

Rangkuman dari seluruh pembahasan dan perhitungan harga saham wajar BRI