KEMAMPUAN BEBAN PAJAK TANGGUHAN DAN BEBAN PAJAK KINI DALAM MENDETEKSI MANAJEMEN LABA PADA SAAT

SEASONED EQUITY OFFERINGS SRI SETYANINGSIH

e-mail : srisetyaningsih11@ymail.com HP : 082387754429

Anggota :

RAJA ADRI SATRIAWAN S AL AZHAR A

Akuntansi Fakultas Ekonomi Universitas Riau ABSTRACT

This study aims to obtain empirical evidence about the effect of earnings management, company status and audit quality of the level of disclosure in the financial statements of listed companies in Indonesian Stock Exchange.

This study uses the technique of Random Sampling Method, selected sample of 37 companies during the period of 2007-2010. Methods of analysis used in this study is the technique of multiple regression analysis version 17.0.

The results showed that the deferred tax expense was also influential in detecting earnings management at the time of seasoned equity offerings that show the value of the coefficient (β) of 0.110 with a rate of 0.037 siginifikansi. Current tax expense in detecting earnings management effect at the time of seasoned equity offerings show the value of the coefficient (β) of 0073 with a rate of 0.018 siginifikansi. While the value of the independent variable Negelkerke R Square on a model that uses the control variable is 0.918 (91.80%), while the value of R Square Negelkerke without using the control variable is 0.759 (75.90%), thereby CFO and ROA can be used as control variables.

Keywords: earnings management, deffered tax expense, current tax expense, accruals, seasoned equity offerings.

1. PENDAHULUAN

1.1Latar Belakang Penelitian

Informasi laba dalam laporan keuangan pada umumnya penting khususnya bagi mereka yang menggunakan laporan keuangan untuk kepentingan pengambilan keputusan. Namun, informasi laba yang disampaikan oleh pihak internal kepada pihak eksternal terkadang tidak sesuai dengan kondisi perusahaan sebenarnya. Hal tersebut mengindikasikan adanya informasi yang tidak simetris atau asimetri informasi (information asymetric).

Asymmetry information dan konflik yang terjadi antara principal dan agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya kepada principal. Sehingga principal memiliki kecenderungan melakukan tindakan yang dapat membuat laporan keuangan menjadi baik walaupun bertentangan dengan

tujuan perusahaan. Tindakan tersebut yang menyimpang salah satunya adalah manajemen laba.

Manajemen laba merupakan hasil akuntansi akrual yang bermasalah, karena dapat merusak kredibilitas informasi akuntansi, sehingga mengurangi keandalan laporan keuangan yang berdampak pada pemakai laporan keuangan tersebut (Subramayam dan Wild 2010:130). Kesalahan dalam prediksi manajemen laba diindikasikan karena penggunaan discretionary accruals.

Penggunaan discretionary accruals menyebabkan manajemen merekayasa laba yang disajikan dalam laporan keuangan tidak lagi mencerminkan nilai fundamental suatu perusahaan, sehingga dapat menyesatkan pengguna laporan keuangan dalam pengambilan keputusan. Sebenarnya manajemen perusahaan menghadapi suatu dorongan yang bertentangan pada saat melakukan manajemen laba. Manajemen ingin menampilkan kinerja keuangan yang baik dengan memaksimalkan laba yang dilaporkan kepada pemegang saham, namun manajemen juga menginginkan untuk meminimalkan laba kena pajak untuk keperluan pajak (Ettredge et al, 2008 dalam Deviana, 2010). Manajer memanfaatkan peluang untuk merekayasa angka laba (earning management) dengan rekayasa akrual untuk mempengaruhi hasil akhir dari berbagai keputusan riil agar kinerjanya dianggap lebih baik atau meminimalkan beban pajak penghasilan yang harus dibayar oleh perusahaan (Hidayati dan Zulaikha, 2003 dalam Anggraeni, 2011).

Manajemen laba yang dilakukan dengan mempercepat pengakuan pendapatan dan menunda pengakuan beban akan mempengaruhi besarnya laba pada tahun-tahun berikutnya. Oleh karena itu terdapat kemungkinan manajemen perusahaan tidak secara terus-menerus melakukan manajemen laba, tetapi hanya melakukan praktik manajemen laba pada periode tertentu untuk mencapai tujuan tertentu. Seperti halnya manajemen laba dilakukan pada periode disekitar seasoned equity offerings. Rangan (1998) dalam Deviana (2010) menemukan bukti bahwa perusahaan melakukan manajemen laba pada periode-periode di sekitar seasoned equity offerings dan kemudian diikuti dengan penurunan laba yang signifikan pada tahun berikutnya.

Fokus penelitian ini adalah pendeteksian manajemen laba pada saat seasoned equity offerings (penawaran saham tambahan). Informasi yang dgunakan adalah perbedaan laba akuntansi dengan laba kena pajak yang ditunjukan pada beban pajak yaitu beban pajak tangguhan dan beban pajak kini.

Beban pajak tangguhan timbul akibat perbedaan temporer antara laba akuntansi (yaitu laba yang digunakan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak). Sedangkan beban pajak kini merupakan hasil rekonsiliasi laba menurut akuntansi yang telah disesuaikan dengan koreksi fiskal yang tergolong dalam komponen beda tetap dan beda waktu.

1.2Rumusan Masalah

Apakah dengan aktiva pajak tangguhan dan beban pajak kini mampu mendeteksi adanya manajemen laba pada saat seasoned equity offerings?.

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk menguji kemampuan aktiva pajak tangguhan dan beban pajak kini untuk mendeteksi manajemen laba dan pengujian ini dilakukan saat perusahaan melakukan seasoned equity offerings atau melakukan penawaran saham tambahan.

II. METODE PENELITIAN

2.1Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang memiliki periode keuangan yang melakukan aktivitas seasoned equity offerings tahun 2009 sampai tahun 2011. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan purposive sampling, dengan kriteria yang digunakan adalah periode keuangan triwulan perusahaan yang melakukan seasoned equity offerings tahun 2009 sampai tahun 2011.

2.2Jenis dan Sumber Data

Data yang digunakan adalah data sekunder yang mengacu pada informasi yang dikumpulkan dari sumber data yang telah ada. Data-data yang digunakan yaitu informasi-informasi dalam periode keuangan triwulan perusahaan dan informasi right offerings.

2.3 Metode Pengumpulan Data

Teknik pengumpulan data dengan metode dokumentasi yaitu dengan menelusuri laporan triwulan perusahaan-perusahaan yang melakukan right offerings. sumber data dapat dicari melalui (www.idx.co.id & www.finance.com). 2.4 Definisi Operasional dan Pengukuran Data

2.4.1 Beban pajak tangguhan

Beban pajak tangguhan yang diperoleh dari beban pajak tangguhan pada periode laporan keuangan dibagi dengan total aktiva pada periode sebelumnya. Beban pajak tangguhan mencerminkan besarnya beda waktu yang telah dikalikan dengan tarif pajak marginal. Beda waktu diakibatkan karena adanya kebijakan akrual (discretionary accruals) tertentu yang diterapkan sehingga terdapat suatu perbedaan waktu pengakuan penghasilan atau biaya antara akuntansi dengan perpajakan (Yulianti, 2005).

2.4.2 Beban pajak kini

Beban pajak kini merupakan jumlah pajak penghasilan yang terutang atas penghasilan kena pajak satu periode. Besarnya pajak kini dihitung dari penghasilan kena pajak yang sebelumnya telah memperhitungkan adanya beda tetap sekaligus beda waktu yang dikalikan dengan tarif pajak yang berlaku. Beban pajak kini diperoleh dari beban pajak kini pada periode laporan keuangan tertentu dibagi dengan total aktiva periode sebelumnya (Deviana, 2010).

2.4.2 Variabel Kontrol

2.4.2.1 CFO (Cash Flow from Operations)

CFO merupakan arus kas yang dihasilkan dari aktivitas operasi perusahaan. Arus kas tersebut merupakan arus kas bersih dari penerimaan kas dan pengeluaran kas untuk membiayai beban operasional perusahaan. Arus kas operasi dalam penelitian ini dihitung dari total aliran kas operasi dikurangi aliran kas dari pos luar biasa dan ditambah pajak penghasilan, kemudian dibagi dengan total aset. Dengan demikian sampel akan dibedakan antara arus kas tahun berjalan dilambangkan dengan 1, dan arus kas tahun sebelumnya dilambangkan dengan 0. 2.4.2.2 ROA (Return on Asset)

ROA menunjukkan seberapa efisien manajemen menggunakan asetnya untuk menghasilkan laba. Dengan demikian untuk periode tahun berjalan dilambangkan dengan 1, dan tahun sebelumnya dilambangkan dengan 0. Karena perubahan ROA pada tahun sebelumnya akan mempengaruhi laba pada masa yang akan datang. ROA dapat dihitung dengan rumus:

2.4.3 Variabel Dependen

Mengukur manajemen laba pada saat SEO ini menggunakan model discretionary accrual, hal tersebut sesuai dengan penelitian Rangan (1998) dalam Deviana (2010). Current accruals merupakan pendapatan dan beban dalam suatu periode laba bersih tatapi aliran kas terjadi pada periode awal atau periode berikutnya. Current accruals diindikasikan sabagai peningkatan dan penurunan dalam keseimbangan berbagai akun-akun aktiva lancar non-kas dan kewajiban lancar. Rangan (1998) dalam Deviana (2010) mendefinisikan current accruals sebagai:

ACC = (∆CA - ∆CASH) – (∆CL - ∆STD) Keterangan:

∆CA = perubahan aset lancar (current assets)

∆CASH = perubahan kas (cash) dan investasi jangka pendek (shor-term investment)

∆CL = perubahan kewajiban lancar (current liabilities)

∆STD = perubahan utang jangka panjang yang jatuh tempo (current portion of long- term debt).

Utang jangka panjang yang jatuh tempo dikeluarkan dari kewajiban lancar karena perubahan pada akun ini tidak mempengaruhi perhitungan dari laba bersih. Apabila ∆STD tidak ada, maka dianggap sama dengan nol (Deviana, 2010).

Untuk mengukur efek pertumbuhan akrual, Rangan (1998) dalam Deviana (2010) mengestimasi regresi berikut selama periode estimasi pre-event untuk setiap perusahaan adalah:

Keterangan:

∆REVit = perubahan pendapatan (revenue) untuk perusahaan i pada triwulan t.

∆COGSit

= perubahan harga pokok penjualan (cost of good sold) untuk perusahaan i pada triwulan t.

Untuk mengestimasi non discretionary accruals menggunakan persamaan diatas. Sedangkan untuk mengestimasi discretionary accrual adalah sebagai berikut:

DISCip = ACCip – (boi + bli [∆REVip - ∆RECip] + b2i∆COGSip) Keterangan:

DISCip = discretionay accrual perusahaan i pada triwulan p ∆RECip = perubahan piutang perusahaan i pada triwulan p

boi, bli , b2i = koefisien regresi yang diperoleh dari persamaan regresi sebelumnya

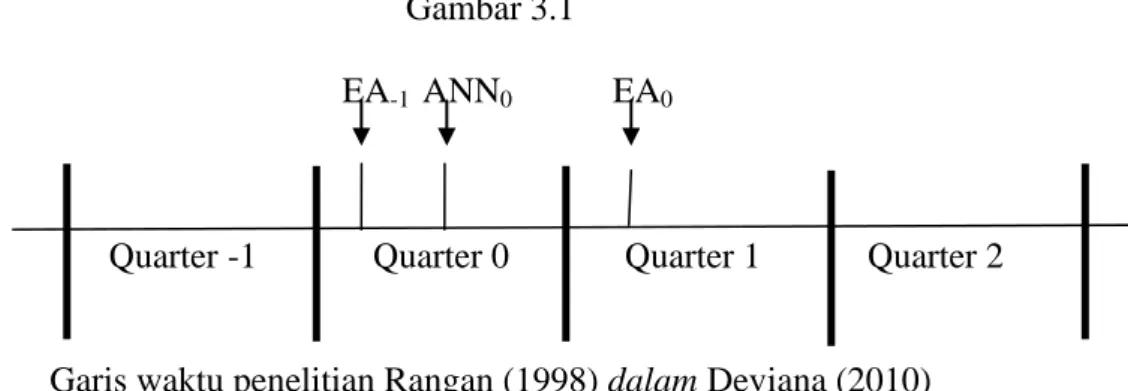

Penelitian yang dilakukan oleh Rangan (1998) dalam Deviana (2010) manajemen laba terjadi pada triwulan 0 (penerbitan laporan keuangan setelah pengumuman right issue) dan triwulan 1 (triwulan berikutnya setelah triwulan 1). Pada penelitian ini tetap menggunakan triwulan -1 sampai dengan triwulan 2 sesuai dengan garis waktu agar dapat memberikan gambaran waktu ketika manajemen laba dilakukan oleh manajemen perusahaan. Garis waktu (timeline) yang dimaksud oleh Rangan (1998) dalam Deviana (2010) adalah:

Gambar 3.1 EA-1 ANN0 EA0

Quarter -1 Quarter 0 Quarter 1 Quarter 2

Garis waktu penelitian Rangan (1998) dalam Deviana (2010) Keterangan:

EA-1 = tanggal pengumuman laba terakhir sebelum tanggal pengumuman penawaran

EA0 = tanggal pengumuman laba pertama setelah tanggal pengumuman penawaran

ENN0 = tanggal pengumuman penawaran.

Pada saat seasoned equity offerings, perusahaan melakukan manajemen laba dengan menggunakan pola increasing income yang menyebabkan laba yang dilaporkan menjadi tinggi, sehingga dapat meningkatkan nilai sahamnya. Adanya pola increasing income ditunjukkan dengan nilai median discretionary accrual yang positif (DISCip > 0) pada periode-periode disekitar seasoned equity offerings (Rangan, 1998 dalam Deviana, 2010). Namun, ada kemungkinan manajemen laba disekitar seasoned equity accrual dilakukan ketika nilai median discretionary accrual bersifat negatif (DISCip < 0). Penggunaan discretionary accrual dalam

model penelitian ini diberi kode 1 (EM = 1) jika DISCip > 0 dan kode 0 (EM = 0) jika DISCip < 0.

2.5Metode Analisis Data 2.5.1 Uji Statistik Deskriptif

Uji statistik digunakan untuk memperoleh gambaran atau deskripsi data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum. Uji tersebut akan dilakukan baik pada sampel saat pre-event maupun event period. Pada saat event period atau tahun 0, statistik deskriptif dipisahkan antara kelompok EM=1 (discretionary accruals positif) dan kelompok EM=0 (discretionary accruals negatif) Deviana (2010).

2.5.2 Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah uji statistik deskriptif dan uji hipotesis dengan menggunakan regresi logistik (logistic regression). Pada model regresi logistik ini tidak menggunakan uji asumsi klasik terlebih dahulu karena tidak memerlukan asumsi normalitas data pada variabel independen, tetapi tetap menggunakan uji multikolonieritas.

Adapun model regresi logistik yang digunakan pada penelitian ini untuk menguji hipotesis yang diajukan sebagai berikut:

Ln p/(1-p) = b0 + b1DTE + b2CT + b3CFO + b4ROA Keterangan :

p/(1-p) = odds (EM| DTE, BMT, CFO, ROA)

P = profitasbilitas dilakukannya manajemen laba dengan variabel independen beban pajak tangguhan dan selisih laba bersih sebelum pajak dengan laba kena pajak.

EM = manajemen laba yang dihitung berdasarkan discretionary accrual Rangan (1998) dalam Deviana (2010) yang kemudian diberi tanda kode 2 (DISC>0) dan kode 0 jika sebaliknya.

DTE = (DTEp – DTEp-1) / TAp-1 Keterangan :

DTEp = beban pajak tangguhan pada laporan keuangan yang berakhir pada triwulan p.

DTEp-1= beban pajak tangguhan pada laporan keuangan yang berakhir pada triwulan p-1.

TAp-1 = total aktiva pada awal periode p. CT = (CTp – CTp-1) / TAp-1

Keterangan:

CTp = beban pajak ini pada laporan keuangan yang berakhir pada triwulan p.

CTp-1 = beban pajak ini pada laporan keuangan yang berakhir pada triwulan p-1.

TAp-1 = total aktiva pada awal periode p.

CFO = perubahan arus kas, di mana CFO=1 aliran masuk yang berasal dari aktivitas operasi, CFO=0 aliran keluar yang digunakan untuk aktivitas operasi.

ROA = return on asset (ROA), di mana ROA=1 tahun berjalan, ROA=0 tahun sebelumnya.

2.5.3 Pengujian Variabel Kontrol

Pengujian variabel kontrol dalam penelitian ini bertujuan untuk membuktikan apakah variabel ROA dan CFO benar-benar merupakan variabel kontrol. Hal ini dilakukan dengan menggunakan model persamaan yang tidak memasukkan variabel-variabel kontrol yang kemudian diuji dengan logistic regression. Model tersebut dapat dirumuskan:

Ln[odds (EM| DTE,BMT)] = b0 + b1DTE + b2BMT

Maka hanya nilai Nagelkerke R Square yang dilihat karena nilai ini menunjukkan variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen. Apabila nilai Nagelkerke R Square pada model yang tidak memasukkan variabel ukuran perusahaan, maka variabel ukuran perusahaan benar-benar merupakan variabel kontrol (Deviana, 2010).

III HASIL PENELITIAN DAN PEMBAHASAN

3.1Statistik Deskriptif

Statistik deskriptif pada penelitian ini adalah untuk memberikan gambaran kondisi data yang digunakan untuk setiap variabel. Nilai yang diamati dalam analisis ini adalah nilai minimum, maksimum,rata-rata, dan deviasi standar.

Tabel 3.1 Statistik Deskriptif

Sumber :Hasil pengolahan data

3.1.1 Beban Pajak Kini

Berdasarkan data yang diperoleh nilai minimal sebesar 0.00 dan nilai maksimal sebesar 284612. Selanjutnya, nilai rata-rata sampel sebesar 14822.1186 dan standar deviasi sebesar 48552.34950.

3.1.2 Beban Pajak Tangguhan

Berdasarkan tabel tersebut menunjukkan bahwa besarnya nilai minimum beban pajak tangguhan sebesar 0,00 , maksimum sebesar 332350, dan nilai rata-rata sebesar 46953.7820 dengan deviasi standar sebesar 78613.50554

3.1.3 CFO (Cash Flow from Operations)

Dalam penelitian ini menggunakan CFO sebagai variabel kontrol. Pada tabel diatas dapat dilihat nilai minimum 0.00 dan nilai maksimumnya sebesar 3043788. Selanjutnya, nilai rata-rata variabel sebesar 392773.633 dan standar deviasinya sebesar 7,46245.

3.1.4 ROA (Return on Asset)

Tabel 3.1 menunjukkan bahwa nilai minimum sebesar -31,27 dan nilai maksimum sebesar 252. Selanjutnya, nilai rata-rata variabel sebesar 8,1417dengan standar deviasinya sebesar 33,22855.

3.2Analisis Inferensial

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang diajukan. Teknik analisis ini tidak memerlukan lagi uji normalitas, heteroscedasitiy, dan uji asumsi klasik pada variabel bebasnya. Regresi logistik digunakan untuk menguji pengaruh beban pajak tangguhan dan beban pajak kini dalam mendeteksi manajemen laba saat seasoned equity offerings.

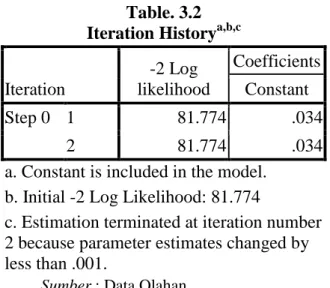

3.2.1 Pengujian Model Fit dan Keseluruhan Model (Overall Model Fit)

Langkah pertama yang dilakukan adalah menilai overall fit model terhadap data. Pengujian ini dilakukan untuk mengetahui apakah model fit dengan data baik sebelum maupun sesudah variabel bebas dimasukkan kedalam model. Hipotesis untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

Table. 3.2 Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 81.774 .034 2 81.774 .034

a. Constant is included in the model. b. Initial -2 Log Likelihood: 81.774

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Sumber : Data Olahan

Output SPSS pada Tabel 3.2 menunjukkan nilai -2 Log Likelihood pertama sebesar 81,774, angka ini secara matematik signifikan terhadap alpha (α)5% dan hipotesis nol diterima. Hal ini berarti bahwa hanya konstanta saja yangtidak fit dengan data (sebelum variabel bebas dimasukkan ke dalam model regresi).

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL)pada akhir (Block Number = 1). Adanya pengurangan nilai antara - 2LL awal(initial - 2LL function) dengan nilai - 2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data.

Table. 3.3 Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients Constant Bebann Pajak Kini Beban Pajak

Tangguhan CFO ROA

Step 1 1 79.203 -.085 .000 .000 .000 .011 2 78.352 -.129 .000 .000 .000 .022 3 77.610 -.219 .000 .000 .000 .044 4 77.564 -.251 .000 .000 .000 .051 5 77.564 -.252 .000 .000 .000 .052 6 77.564 -.252 .000 .000 .000 .052 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 81.774

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

-2LL awal (Block Number = 0) 81,774

-2LL akhir (Block Number = 1) 77,564

Sumber : Hasil pengolahan data

Setelah keseluruhan variabel bebas dimasukkan ke dalam model, -2 Log Likelihood menunjukkan angka, 77,564 atau terjadi penurunan nilai -2 Log Likelihood sebesar 4,210. Penurunan nilai -2 Log Likelihood ini dapat diartikan bahwa penambahan variabel bebas ke dalam model dapat memperbaiki model fit serta menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

3.2.2Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser and Lemeshow

Hipotesis untuk menilai kelayakan model regresi adalah : H0 : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Tabel. 3.4

Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 7.603 8 .473

Dengan probabilitas signifikasi menunjukkan angka 0,473, nilai signifikansi yang diperoleh ini jauh lebih besar dari pada 0,05 (α) 5%, maka H0 tidak dapat ditolak (diterima). Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati

3.2.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel–variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square. Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

Table.3.5 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 81.576a .663 .759

a. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Sumber : Hasil pengolahan data

Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,759 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 75.90%, sisanya sebesar 24,10% dijelaskan oleh variabilitas variabel - variabel lain di luar model penelitian. 3.2.4 Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi dalam mendeteksi manajemen laba saat seasoned equity offerings

Table. 3.6 Classification Tablea Observed Predicted DA Percentage Correct Non Discretionary Accrual Discretionary Accrual Step 1 DA Non Discretionary

Accrual

19 10 65.5

Discretionary Accrual 9 21 70.0

Overall Percentage 67.8

a. The cut value is .500

Tabel 3.6 diatas menunjukkan bahwa kekuatan model regresi dalam mendeteksi manajemen laba saat seasoned equity offerings atau NDA adalah 65.5%, yaitu dari total 19 sampel manajemen laba saat seasoned equity offerings NDA, sejumlah 10 sampel mampu diprediksi oleh model regresi yang diajukan. Sedangkan kekuatan prediksi dari model untuk sampel yang menerima DA adalah sebesar 70% ,yaitu dari total 21 sampel yang menerima DA. Sedangkan ketepatan presiksi secara keseluruhan model ini adalah sebesar 67.8%.

3.2.5 Matriks Korelasi

Persamaan logistic regression berlaku ketika tidak terjadi multikolonieritas antar variabel independen dan variabel kontrol. Dari matriks korelasi dapat diketahui ada atau tidaknya multikolonieritas. Berikut merupakan matriks korelasi antar variabel independen dan variabel kontrol.

Tabel 3.7 Matriks Korelasi

Sumber: Data yang diolah dengan SPSS

Dari matriks korelasi tersebut dapat dilihat bahwa secara keseluruhan korelasi antar variabel menunjukkan nilai yang kecil dan jauh di bawah 95%, oleh karena itu dapat dikatakan bahwa dalam model tidak ada multikolonieritas yang serius.

3.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel-variabel bebas terhadap variable terikat dengan menggunakan hasil uji regresi yang ditujukan dalam variabel in the equation. Dalam uji hipotesis dengan regresi logistik cukup dengan melihat variabel in the equation, pada kolom significant (Sig) dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi <0,05, maka Ha diterima.

Tabel 3.8

Variables in the Equation

Dari tabel IV.2.6, maka diperoleh persamaan regresi sebagai berikut : DA = -0.252 +0.052 + 0.000 + 0.110 + 0.073 +

Keterangan : X1 = Beban Pajak

X2 = Beban Pajak Tangguhan X3 = CFO

X4 = ROA

3.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel-variabel bebas terhadap variable terikat dengan menggunakan hasil uji regresi yang ditujukan dalam variabel in the equation. Dalam uji hipotesis dengan regresi logistik cukup dengan melihat variabel in the equation, pada kolom significant (Sig) dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi <0,05, maka Ha diterima.

Tabel 3.9

Variables in the Equation

Sumber: Hasil pengolahan data

Dari tabel IV.2.6, maka diperoleh persamaan regresi sebagai berikut : DA = -3.857 +0.540 + 0.329 + 0.000 + 0.116

Keterangan :

X1 = Beban Pajak Kini X2 = Beban Pajak Tangguhan X3 = CFO

X4 = ROA

3.3.2 Pengujian Beban pajak tangguhan berpengaruh dalam mendeteksi manajemen laba saat seasoned equity offerings.

Hasil pengujian atas variabel beban pajak tangguhan yang diprosikan dengan beban pajak tangguhan pada periode laporan keuangan dibagi dengan total aktiva pada periode sebelumnya. Beban pajak tangguhan mencerminkan besarnya beda waktu yang telah dikalikan dengan tarif pajak marginal. pada tabel 3.7 menunjukan bahwa nilai koefisien (β) sebesar 0.110 dengan tingkat siginifikansi 0,037. Tingkat siginifikansi yang digunakan adalah sebesar 0,05, berarti nilai 0,037 > 0,05. Ini berarti bahwa hasil perhitungan tersebut tidak berhasil mendukung Ha2 yang diajukan, sehingga dari hasil penelitian terbukti bahwa beban pajak tangguhan secara berpengaruh dalam mendeteksi manajemen laba saat seasoned equity offerings.

Berpengaruhnya penelitian ini dikarenakan adanya beda waktu yang diakibatkan oleh adanya kebijakan akrual (discretionary accruals) tertentu yang diterapkan sehingga terdapat suatu perbedaan waktu pengakuan penghasilan atau biaya antara akuntansi dengan perpajakan (Yulianti, 2005). Dengan kebijakan akrual, para manajer dapat melakukan manajemen laba dan beban pajak tangguhan ini merefleksikan kebijakan akrual.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Deviana (2010, Djamaluddin, Rahmawati dan Wijayanti (2007), Amali (2009), Yulianti (2005), dan Philips, Pincus dan Rego (2003), namun bertentangan dengan penelitian Hamzah (2009), Wijayanti (2006), Satwika dan Damayanti (2005), Noor, Mastuki dan Aziz (2007), Wiryandari dan Yulianti (2009).

3.3.3 Pengujian Beban Pajak Kini berpengaruh dalam mendeteksi manajemen laba pada saat seoasoned equity offerings.

Hasil pengujian atas variabel beban pajak yang diprosikan dengan beban pajak pada menunjukan bahwa nilai koefisien (β) sebesar 0.073 dengan tingkat siginifikansi 0,018. Tingkat siginifikansi yang digunakan adalah sebesar 0,05, berarti nilai 0,018 < 0,05. Ini menunjukan bahwa hasil perhitungan tersebut tidak berhasil mendukung Ha1 yang diajukan, sehingga dari penelitian ini terbukti bahwa beban pajak kini berpengaruh dalam mendeteksi manajemen laba pada saat seoasoned equity offerings.

Berpengaruhnya hasil penelitian ini dikarenakan beban pajak kini merupakan hasil rekonsiliasi laba menurut akuntansi yang disesuaikan dengan koreksi fiskal yang tergolong dalam komponen beda tetap sekaligus beda waktu. Beban pajak kini merefleksikan perbedaan antara prinsip akuntansi dengan aturan perpajakn yang mencakup beda tetap dan beda waktu.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Deviana (2010).

3.4 Pengujian Variabel Kontrol

Adanya variabel kontrol yang digunakan dalam penelitian ini perlu dipastikan apakah waran dan audited merupakan variabel kontrol atau bukan. Pengujiannya dilakukan dengan melihat nilai Negelkerke R Square pada model yang hanya menggunakan variabel independen tanpa menggunakan variabel kontrol.

Tabel 4.10

Cox and Snell’s R Square dan Nagelkerke R Square

Pada tabel menunjukkan bahwa nilai Negelkerke R Square pada model yang menggunakan variabel kontrol adalah 0,918 (91,80%), sedangkan nilai Negelkerke R Square tanpa menggunakan variabel kontrol yang dapat dilihat pada tabel 4.5 adalah 0,759 (75.90%). Diketahui bahwa nilai Negelkerke R Square dengan menggunakan variabel kontrol ROA dan CFO lebih besar dibandingkan dengan nilai Negelkerke R Square pada model yang tidak menggunakan variabel kontrol CFO dan ROA. Dengan demikian dapat dikatakan bahwa CFO dan ROA dapat dijadikan variabel kontrol.

IV. PENUTUP

Simpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Diketahui bahwa nilai Negelkerke R Square dengan menggunakan variabel kontrol ROA dan CFO lebih besar dibandingkan dengan nilai Negelkerke R Square pada model yang tidak menggunakan variabel kontrol CFO dan ROA. Dengan demikian dapat dikatakan bahwa CFO dan ROA dapat dijadikan variabel kontrol..

2. Berdasarkan hasil pengujian dengan tingkat signifikansi 5%, diperoleh bukti bahwa Beban pajak tangguhan dan beban pajak kini berpengaruh dalam mendeteksi manajemen laba saat seasoned equity offerings. Sedangkan variable control ROA berpengaruh dalam mendeteksi manajemen laba saat seasoned equity offerings sedangkan CFO tidak berpengaruh.

Keterbatasan

Keterbatasan dalam penelitian ini adalah:

1. Variabel yang digunakan dalam penelitian ini dibatasi pada dua variabel independen yaitu Beban pajak tangguhan dan beban pajak kini dan 2 variabel control yaitu CFO dan ROA.

2. Sumber data yang digunakan adalah data sekunder, sehingga beberapa sampel terpaksa dieliminasi karena data yang didapat dengan cara men-download dari situs www.idx.co.id maupun dari database Pusat Referensi Pasar Modal kurang lengkap.

Saran

Dengan berbagai telaah yang telah penulis lakukan, serta berdasarkan keterbatasan dari peneliti, dapat diberikan saran sebagai berikut:

1. Pada penelitian selanjutnya, bisa menambahkan variabel lain, seperti rasio likuiditas yang dapat membuktikan bahwa rasio ini mungkin menyebabkan ketidakmampuan perusahaan melunasi kewajibannya, laporan arus kas yang menggambarkan aktifitas keuangan, profitabilitas, serta dapat memperpanjang tahun pengamatan.

2. Bila memiliki banyak waktu, penelitian selanjutnya dapat meneliti sampel perusahaan dari dua jenis industri atau lebih, sehingga hasil temuan yang didapat bisa mengeneralisir seluruh perusahaan go public di BEI.

3. Menggunakan kembali beban pajak kini sebagai variable independen untuk membuktikan benar atau tidaknya alasan mengapa beban pajak kini pada penelitian ini mampu mendeteksi manajemen laba.

DAFTAR PUSTAKA

Amali, Na’im Muhammad. 2009. Analisis Kemampuan Deferred Tax Expanse Dalam Mendeteksi Earning Management Pada Wajib Pajak Emiten Yang Terdaftar di Kantor Pelayanan Pajak Perusahaan Masuk Bursa. Jurnal Akuntansi dan Bisnis, Vol 9, No. 1, Hal 71-84.

Anggraeni, Wenty. 2011. Analisis Tingkat Discretionary Accruals Sebelum dan Sesudah Penurunan Tarif Penghasilan Badan 2008. Semarang: Universitas Diponegoro. Diakses 27 Maret 2012.

Deviana, Birgita S.P. 2010. Kemampuan Beban Pajak Tangguhan dan Beban Pajak Kini dalam Mendeteksi Manajemen Laba pada saat Seasoned Equity Offerings. Semarang: Program S1 Fakultas Ekonomi Universitas Diponegoro. Diakses pada 27 Maret 2012.

Djamaluddin, Subekti., Wijayanti, Handayani Tri., Rahmawati. 2008. Analisis Pengaruh Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba, Akrual, Dan Arus Kas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Ríset Akuntansi Indonesia Vol. 11.

Ghozali,Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:Badan Penerbit Universitas Diponegoro.

Philips, Jhon., M. Pincus and S. Rego. 2003. Earnings Management: New Evidance Based on Deferred Tax Expense. The Accounting Review, Vol 39, pp.437-485.

Santosa, Singgih. 2003. Statistik Diskripsi Konsep dan Aplikasi dengan Miccrosoft Exel dan SPSS. Edisi Revisi. Jakarta: ANDI OFFSET.

Sentosa, Purbayu Budi, dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta : ANDI OFFSET..

Subramanyam, K.R dan Wild J. John. 2010. Analisis Laporan Keuangan. Jakarta : Salemba Empat.

Yulianti. 2005. Kemampuan Pajak Tangguhan dalam Mendeteksi Manajemen Laba. Jurnal Akuntansi dan Keuangan Indonesia, Vol. 2, No. 1, hal 107-129.