81 Peraturan Bank Indonesia No. 8/16/PBI/2006

Peraturan Bank Indonesia No. 14/24/PBI/2012

Puspitawati, Harfiah. 2010. Penilaian Perusahaan Merjer PT. Bank Niaga Tbk. dan PT. Bank LippoTbk. Menjadi PT. Bank CIMB Niaga Tbk. (Terkait Single Presence Policy). Tesis. Program Studi Magister Manajemen. Universitas Indonesia, Jakarta.

Samosir, Agunan P. 2003. Analisis Kinerja Bank Mandiri Setelah Bergabung Sebagai Bank Rekapitalisasi, Jurnal Kajian Ekonomi dan Keuangan vol. 7 No.1.

Suprabowo, Bambang. 2001. Analisis Keberhasilan Merger PT. Bank Mandiri (Persero). Tesis, Program Studi Magister Manajemen. Universitas Diponegoro, Semarang.

Suyatno, Thomas. 1997. Kelembagaan Perbankan. PT. Gramedia Pustaka Utama, Jakarta.

Sekaran, U and Bougie, R. 2006. Research Methods for Business. 5th edition. John Wiley & Sons, UK.

Susilo, Sri, Triandaru, Sigit dan Santoso, Totok B. 2000. Bank dan Lembaga Keuangan Lain. Salemba Empat, Jakarta.

Sutrisno dan Sumarsih. 2004. Dampak Jangka Panjang Merger dan Akuisisi terhadap Pemegang Saham di BEJ Perbandingan Akuisisi Internal dan Eksternal. JAAI Volume 8 No.2.

Suwardi. 2008. Analisis Kinerja Keuangan Sebelum dan Sesudah Merger Pada PD Bank BPR BKK Purwodadi. Tesis S-2 Magister Manajemen. Universitas Diponegoro, Semarang.

Umar, Husein. 2005. Metode Penelitian Untuk Skripsi. PT. Gramedia Pustaka Utama, Jakarta.

Wangi, Annisa M. Cempaka. 2010. Analisis Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2009. Skripsi. Fakultas Ekonomi Universitas Diponegoro: Semarang.

Zainuddin dan Hartono, Jogiyanto. 1999. Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia.

80 Koch, Timothy W. Dan S. Scott MacDonald. 2000. Bank Management. Hartcourt

College Publishers. 4th edition, Orlando.

Kurnia, Indra dan Mawardi, Wisnu. 2012. Analisis Pengaruh BOPO, EAR, LAR, dan Firm Size Terhadap Kinerja Keuangan. Diponegoro Journal of Management. Volume 1, Nomor 2, Tahun 2012.

Kusmargiani, Ida S. 2006. Analisis Efisiensi Operasional ddan Efisiensi Profitabilitas Pada Bank yang Merger dan Akuisisi di Indonesia.Tesis. Program Studi Magister Manajemen. Universitas Diponegoro, Semarang. Kusumaningsih, Yeni. 2010. Analisis Perbedaan Kinerja Keuangan Sebelum dan

Sesudah Merger Pada PD BPR BKK Kabupaten Kendal. Skripsi. Fakultas Ekonomi Universitas Diponegoro, Semarang.

Laporan Keuangan Publikasi Bank Lippo 2006-2007. (www.bi.go.id)

Laporan Keuangan Tahunan Bank CIMB Niaga 2006-2012. (http://www.cimbniaga.com)

Martono. 2002. Bank dan Lembaga Keuangan. Ekonisia FE UII, Yogyakarta Merger Report Bank CIMB Niaga. 2009. www.cimbniaga.com

Mudrajad, S. Kuncoro. 2002. Manajemen Perbankan: Teori dan Aplikasi. Juli, Edisi 1. BPFE, Yogyakarta.

Mutamimah. 2009. Tunneling atau Value Added Dalam Strategi Merger dan Akuisisi Di Indonesia. Jurnal Manajemen Teori dan Terapan, No. 2, Agustus 2009.

Nasser, Etty M. dan Aryati Titik. 2000. Model Analisis CAMEL untuk Memprediksi Financial Distress Pada Sektor Perbankan yang Go Publik. JAAI Volume 4 No.2, Surakarta.

Payamta dan Machfoedz Mas’ud. 1999. Evaluasi Kinerja Perusahaan Perbankan Sebelum dan Sesudah menjadi Perusahaan Publik di Bursa Efek Jakarta (BEJ). Kelola No.20/VIII/1999.

Payamta dan Nursholihah. 2001. Pengaruh Merger dan Akuisisi terhadap Kinerja Perusahaan Perbankan Publik di Indonesia. Jurnal Bisnis Manajemen, Vol.1. No. 1.

Payamta dan Setiawan. 2004. Analisis Pengaruh Merger dan Akuisisi Kinerja Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia. Vol. 7. No. 3.

79

DAFTAR PUSTAKA

Arsitektur Perbankan Indonesia. 2004. Bank Indonesia

Bank Indonesia, 1998. Undang-undang Republik Indonesia No. 10/1998 Tentang Perubahan Undang-undang Republik Indonesia No. 7/1992 Tentang Perbankan. Bank Indonesia, Jakarta.

Brealey, Richard A., Myers, Stewart C. Dan Marcus, Alan J. 2007. Dasar-dasar Manajemen Keuangan. Edisi Kelima. Penerbit Erlangga, Jakarta.

Brigham, E. F dan Houston, J. E. 1998. Fundamentals of Financial Management. Edisi 8. The Dryden Press, New York.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Ghalia Indonesia, Jakarta. Dewi, Made Sri Utami. 2008. Analisis Kinerja Keuangan Sebelum dan Sesudah

Akuisisi pada Perusahaan Go Public di PT. BEI. Skripsi, Sarjana Jurusan Akuntansi, Fakultas ekonomi, Universitas Udayana, Denpasar.

Hadiningsih, Murni. 2007. Analisis Dampak Jangka Panjang Merger dan Akuisisi terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan Perusahaan Diakuisisi di Bursa Efek Jakarta (BEJ). Skripsi, Sarjana Jurusan Manajemen Keuangan, Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta. Hamzah, Amir. 2006. Analisis Kinerja Saham Perbankan Sebelum & Sesudah

Reverse Stock Spilt di PT. Bursa Efek Jakarta. Jurnal MM Vol. 4. No. 8. Artikel 2.

Hartono, Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi, Edisi Keenam. BPFE-Yogyakarta, Yogyakarta

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi, Edisi Ketujuh. BPFE-Yogyakarta, Yogyakarta

Helfert. 2000. Techniques of Financial Analysis: A Guide to Value creation. McGraw-Hill, Singapore.

Hitt, A. Michael. 2002. Merger dan Akuisisi: Panduan Meraih Laba Bagi Para Pemegang Saham. Edisi Pertama, PT. Raja Grafindo Persada, Jakarta.

Kasmir. 2004. Manajemen Perbankan, Edisi Pertama, Cetakan Kelima. PT. Raja Grafindo Persada, Jakarta

78 lebih luas. Bagi penelitian selanjutnya, diharapkan menambah periode tahun penelitian.

2) Rasio-rasio keuangan yang digunakan dalam penelitian ini juga hanya rasio yang digunakan dalam analisis CAMEL. Penelitian selanjutnya diharapkan dapat menggunakan rasio-rasio keuangan lain agar dapat menangkap hal-hal selain yang terurai dalam penelitian ini.

3) Sedangkan untuk melihat reaksi pasar, pada penelitian ini hanya menggunakan abnormal return pada 10 hari sebelum merger dan 10 hari sesudah merger. Mungkin apabila periode penelitian ditambah, akan lebih menggambarkan reaksi pasar yang terjadi akibat adanya aktivitas merger.

77

V.2 Keterbatasan Penelitian

Pada penelitian ini masih terdapat banyak kekurangan. Hal ini dikarenakan beberapa keterbatasan yang dimiliki oleh peneliti dalam melakukan penelitian ini. Beberapa keterbatasan tersebut antara lain:

1) Peneliti masih belum mengetahui metode yang lebih tepat dalam mengukur kinerja keuangan perusahaan perbankan, terlebih hanya menggunakan sedikit data dan hanya ditunjukkan dengan tabel juga grafik trend.

2) Dalam menilai sinergi pun peneliti hanya melakukannya dengan melihat nilai ekuitas sebelum dan sesudah merger yang kemudian dilihat proporsi masing-masing kepemilikan untuk mengetahui tambahan kemakmuran yang didapat masing-masing bank legacy.

3) Begitupun dengan melihat reaksi pasar yang terjadi setelah merger, peneliti mengalami kesulitan. Karena hanya menggunakan satu sampel perusahaan, maka tidak dapat dilakukan uji statistika. Sehingga dalam penelitian ini data analisis hanya disajikan dengan tabel dan grafik trend.

V.3 Saran

Saran yang dapat diberikan peneliti kepada pembaca yang menjadikan penelitian ini sebagai bahan rujukan adalah:

1) Pada penelitian ini hanya digunakan data dua tahun sebelum dan dua tahun sesudah. Sehingga belum dapat menggambarkan dampak merger yang

76

V.1.2 Sinergi

Aktivitas merger memberikan tambahan kemakmuran bagi masing-masing bank legacy, yang kemudian disebut sinergi. Sinergi merupakan salah satu indikator keberhasilan merger dan sinergi yang diperoleh Bank Lippo dan Bank Niaga adalah sebesar Rp1.337,794 miliar.

Masing-masing mantan pemegang saham bank legacy mendapat bagian saham Bank CIMB Niaga sesuai dengan proporsi kepemilikan saham pada periode sebelum merger yaitu Bank Niaga sebesar 54,67% dan Bank Lippo sebesar 45,33%. Dengan begitu sudah jelas terlihat bahwa mantan pemegang sahm Bank Niaga mendapat tambahan kemakmuran lebih besar dibandingkan tambahan kemakmuran yang diperoleh mantan pemegang saham Bank Lippo.

V.1.3 Reaksi Pasar

Aktivitas merger Bank Lippo dan Bank Niaga yang menghasilkan Bank CIMB Niaga mengandung informasi bagi investor dan yang ditunjukkan dari reaksi pasar dengan memberikan abnormal return. Sehingga dapat dikatakan terdapat reaksi pasar dari adanya peristiwa merger tersebut. Reaksi pasar ini juga menunjukkan efisiensi pasar bentuk setengah kuat, dimana harga sekuritas mencerminkan semua informasi yang dipublikasikan termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten. Namun, dalam bentuk efisiensi pasar seperti ini, tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan abnormal return dalam jangka waktu yang lama.

75 2) Dari sisi kualitas aset yang diproksi dengan PPAP, menunjukkan penurunan sebesar 0,32% dari 3,41% pada tahun 2009 menjadi 3,09% di tahun 2010. Ini berarti aktivitas merger pada dua tahun setelah merger belum bisa memperbaiki kualitas aktiva perusahaan.

3) Indikator berikutnya yaitu NIM yang mencerminkan margin dari pendapatan bunga terhadap rata-rata aktiva produktif juga menurun sebesar 0,32%.

4) ROA sebagai proksi dari profitabiiltas meningkat sebesar 0,65%. Sehingga dapat dikatakan pada dua tahun kedua setelah aktivitas merger, profitabilitas Bank CIMB Niaga meningkat.

5) LDR yang menjadi proksi dari kemampuan likuiditas bank menurun sebesar 8,07% pada tahun kedua setelah merger. Berarti aktivitas merger yang terjadi belum bisa meningkatkan kemampuan likuiditas Bank CIMB niaga.

6) BOPO juga mengalami penurunan sebesar 6,18%, hal ini berarti pada tahun kedua Bank CIMB Niaga bisa menjalankan usahanya dengan lebih efisien.

7) Terakhir ROE yang menggambarkan kemampuan perusahaan dalam pengembalian modal terlihat meningkat cukup tajam, yaitu 7,65% .

Dari uraian di atas, dapat disimpulkan bahwa kinerja Bank CIMB Niaga tidak dipengaruhi oleh aktivitas merger. Karena kinerja keuangan yang terlihat tidak menunjukkan banyak perubahan dari sebelum dan sesudah merger.

74

BAB V

KESIMPULAN DAN SARAN

Pada bab ini akan diuraikan kesimpulan-kesimpulan yang didapat dari hasil penelitian dan pembahasan yang telah tersaji di bab sebelumnya. Selain kesimpulan, peneliti juga akan memberikan saran yang mungkin dapat menjadi masukan bagi peneliti berikutnya yang menjadikan penelitian ini sebagai bahan rujukan.

V.1 Kesimpulan

Setelah dilakukan beberapa perhitungan dan analisis terhadap data sekunder yang diolah pada bab sebelumnya, maka peneliti dapat menyimpulkan beberapa hal sebagai berikut:

V.1.1 Kinerja keuangan

Dari sisi kinerja keuangan yang tergambar dalam analisis kinerja keuangan, dapat diuraikan sebagai berikut:

1) Kecukupan modal bank yang diproksi dengan variabel CAR, meski mengalami penurunan, namun masih memenuhi batas minimum yang ditentukan oleh Bank Indonesia yaitu 8%. CAR yang dimiliki Bank CIMB Niaga pada dua tahun setelah merger berturut-turut adalah sebesar 13,59% dan 13,245%, atau menurun sebesar 0,345%. Hal ini berarti aktivitas merger belum dapat memberikan peningkatan kinerja pada dua tahun setelah merger.

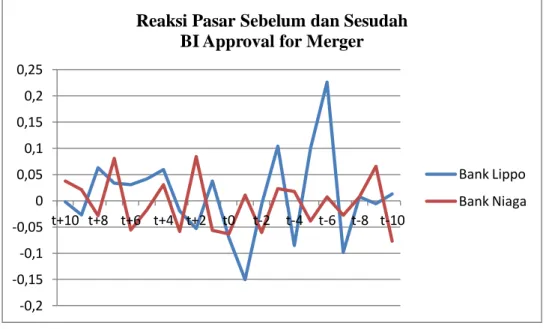

73 Sedangkan jika dilihat dengan gambar seperti di atas, terlihat abnormal return sebelum merger terjadi menunjukkan pergerakan yang positif dan cukup tajam. Sehingga dapat disimpulkan bahwa peristiwa merger yang terjadi pada Bank CIMB Niaga membuat pasar bereaksi atau dengan kata lain pengumuman merger memiliki informasi bagi investor juga memberikan abnormal return kepada pasar. Informasi tentang merger ini dapat diserap oleh pelaku pasar dalam waktu yang terbilang cepat. Sehingga pasar dapat dikatakan efisien secara informasi.

72

Gambar IV.2

Trend Perubahan Abnormal Return Bank Legacy Pada Periode Sebelum dan Sesudah BI Approval

Pada gambar di atas terlihat bahwa terjadi peningkatan yang cukup tajam pada t+3 setelah merger. Namun terjadi penurunan kembali pada t+5 setelah merger.

Gambar IV.3

Trend Perubahan Abnormal Return Bank Legacy Pada Periode Sebelum Merger dan Bank CIMB Niaga Pada Periode Setelah Merger

-0,2 -0,15 -0,1 -0,05 0 0,05 0,1 0,15 0,2 0,25 t+10 t+8 t+6 t+4 t+2 t0 t-2 t-4 t-6 t-8 t-10

Reaksi Pasar Sebelum dan Sesudah BI Approval for Merger

Bank Lippo Bank Niaga -0,08 -0,06 -0,04 -0,02 0 0,02 0,04 0,06 0,08 0,1 t+10 t+8 t+6 t+4 t+2 t0 t-2 t-4 t-6 t-8 t-10

Reaksi Pasar Sebelum dan Sesudah Merger Bank CIMB Niaga

Bank Lippo Bank Niaga Bank CIMB niaga

71 terjadi merger, dimana saham bank Lippo dan saham Bank Niaga menghilang dari bursa digantikan dengan saham Bank CIMB Niaga.

Sehingga dapat disimpulkan bahwa informasi-informasi yang dipublikasikan berkaitan dengan peristiwa merger mengandung informasi bagi investor dan memberikan abnormal return. Kondisi pasar ini dapat dikatakan sebagai efisiensi pasar setengah kuat, dimana harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten, salah satunya informasi tentang pengumuman merger.

Meskipun harga sekuritas mencerminkan semua informasi yang dipublikasikan, namun jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan abnormal return dalam jangka waktu yang lama (Hartono, 2010).

Untuk melihat lebih jelas perubahan yang terjadi pada abnormal return baik pada periode sebelum dan sesudah BI approval maupun pada periode sebelum dan sesudah merger, berikut ini disajikan dalam grafik:

70

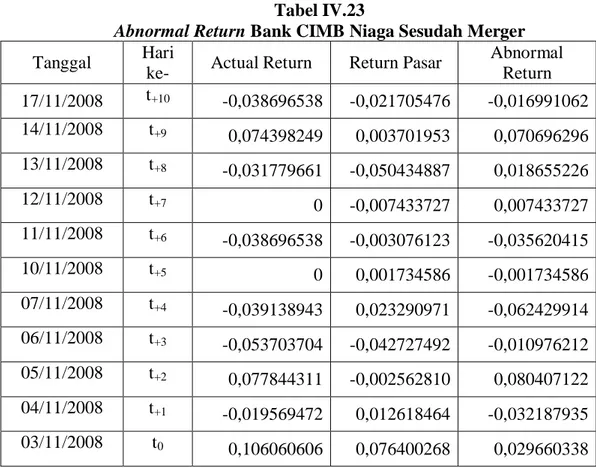

Setelah melihat bahwa pasar juga cukup bereaksi pada periode setelah BI approval, berikutnya pada periode setelah merger. Apakah hal yang sama juga terjadi pada periode setelah merger dimana saham Bank Lippo dan saham Bank Niaga sudah menghilang dari bursa dan berganti menjadi saham Bank CIMB Niaga. Berikut ini tabel yang berisi data abnormal return Bank CIMB Niaga pada periode 10 hari setelah merger terjadi:

Tabel IV.23

Abnormal Return Bank CIMB Niaga Sesudah Merger

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 17/11/2008 t+10 -0,038696538 -0,021705476 -0,016991062 14/11/2008 t+9 0,074398249 0,003701953 0,070696296 13/11/2008 t+8 -0,031779661 -0,050434887 0,018655226 12/11/2008 t+7 0 -0,007433727 0,007433727 11/11/2008 t+6 -0,038696538 -0,003076123 -0,035620415 10/11/2008 t+5 0 0,001734586 -0,001734586 07/11/2008 t+4 -0,039138943 0,023290971 -0,062429914 06/11/2008 t+3 -0,053703704 -0,042727492 -0,010976212 05/11/2008 t+2 0,077844311 -0,002562810 0,080407122 04/11/2008 t+1 -0,019569472 0,012618464 -0,032187935 03/11/2008 t0 0,106060606 0,076400268 0,029660338

Sumber: data sekunder yang diolah

Ternyata reaksi pasar yang terjadi pun tidak jauh berbeda. Peristiwa merger yang mengandung informasi ini juga memberikan abnormal return kepada pasar. Terlihat pada tabel terdapat abnormal return sejak hari pertama saham Bank CIMB Niaga diperdagangkan di bursa atau menjadi titik analisis kedua, yaitu saat

69

Tabel IV.22

Abnormal Return Bank Niaga Sebelum Merger

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 31/10/2008 t-1 0,069444444 0,070570830 -0,001126385 30/10/2008 t-2 0,099236641 0,054092470 0,045144171 29/10/2008 t-3 0,039682540 0,002010185 0,037672355 28/10/2008 t-4 -0,025773196 -0,047169381 0,021396185 27/10/2008 t-5 -0,091334895 -0,063023014 -0,028311881 24/10/2008 t-6 0,011848341 -0,069054310 0,080902652 23/10/2008 t-7 -0,086580887 -0,030831385 -0,055748702 22/10/2008 t-8 -0,059063136 -0,031943993 -0,017119143 21/10/2008 t-9 0,040254237 0,009258074 0,030996164 20/10/2008 t-10 -0,038696538 0,019661088 -0,058357625

Sumber: data sekunder yang diolah

Hal yang sama pun terjadi pada Bank Niaga sebelum merger. Peristiwa merger Bank Lippo dan Bank Niaga mengandung informasi bagi para investor untuk mengambil keputusan berinvestasi, karena terlihat memberikan abnormal return yang positif. Ini berarti pasar bereaksi terhadap informasi akan dilakukannya merger kedua bank tersebut pada tanggal 1 November 2008.

Untuk mengetahui perubahan reaksi pasar yang terjadi baik setelah BI approval maupun setelah merger, maka perlu dilihat abnormal return Bank CIMB Niaga pada periode setelah BI approval dan setelah merger untuk. Jika terdapat abnormal return yang positif, maka dapat dikatakan bahwa peristiwa merger pada Bank CIMB Niaga mempengaruhi reaksi pasar atau meningkatkan minat investor untuk berinvestasi.

68

Tabel IV.21

Abnormal Return Bank Lippo Sebelum Merger

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 31/10/2008 t-1 0 0,070570830 -0,070570830 30/10/2008 t-2 0 0,054092470 -0,054092470 29/10/2008 t-3 0 0,002010185 -0,002010185 28/10/2008 t-4 -0,074074074 -0,047169381 -0,026904693 27/10/2008 t-5 0 -0,063023014 0,063023014 24/10/2008 t-6 -0,035714286 -0,069054310 0,033340025 23/10/2008 t-7 0 -0,030831385 0,030831385 22/10/2008 t-8 0 -0,031943993 0,041943993 21/10/2008 t-9 0,068702290 0,009258074 0,059444216 20/10/2008 t-10 0 0,019661088 -0,019661088

Sumber: data sekunder yang diolah

Begitu juga dengan reaksi pasar yang timbul sejak H-9 sampai H-5 merger, mengakibatkan harga saham Bank Lippo mengalami fluktuasi hingga akhirnya turun hingga Rp 1.250,00 pada hari terakhir listing. Informasi tentang merger yang dilaksanakan pada tanggal 1 November 2008 ternyata mendorong pasar untuk membentuk harga keseimbangan baru dan menciptakan kondisi pasar yang efisien. Efisien pasar seperti ini disebut dengan efisiensi pasar secara informasi (informationally efficient market) (Hartono, 2010). Ini berarti peristiwa merger mempunyai kandungan informasi bagi investor dan memberikan abnormal return kepada pasar. Namun, penurunan harga saham ini menyebabkan nilai ekuitas Bank Lippo menurun juga, seperti yang sudah tersaji pada sub bab analisis sinergi sebelumnya.

67

Tabel IV.20

Abnormal Return Bank Niaga Sesudah BI Approval

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 29/10/2008 t+10 0,039682540 0,002010185 0,037672355 28/10/2008 t+9 -0,025773196 -0,047169381 0,021396185 27/10/2008 t+8 -0,091334895 -0,063023014 -0,028311881 24/10/2008 t+7 0,011848341 -0,069054310 0,080901652 23/10/2008 t+6 -0,086580087 -0,030831385 -0,055748702 22/10/2008 t+5 -0,059063136 -0,041943993 -0,017119143 21/10/2008 t+4 0,040254237 0,009258074 0,030996164 20/10/2008 t+3 -0,038696538 0,019661088 -0,058357625 17/10/2008 t+2 0,040254237 -0,043620056 0,083874294 16/10/2008 t+1 -0,094049904 -0,037592687 -0,056457217 15/10/2008 t0 -0,085964912 -0,022853698 -0,063111214

Sumber: data sekunder yang diolah

Hal yang tidak jauh berbeda pun terjadi pada Bank Niaga, dimana pasar mulai bereaksi terhadap BI approval ini. Terlihat bahwa terdapat abnormal return pada hari kedua, keempat, ketujuh, kesembilan dan kesepuluh setelah BI approval. Interpretasi yang sama pun muncul bahwa peristiwa merger ini mengandung informasi bagi para investor dan memberikan abnormal return. Sehingga pasar dapat dikatakan efisien.

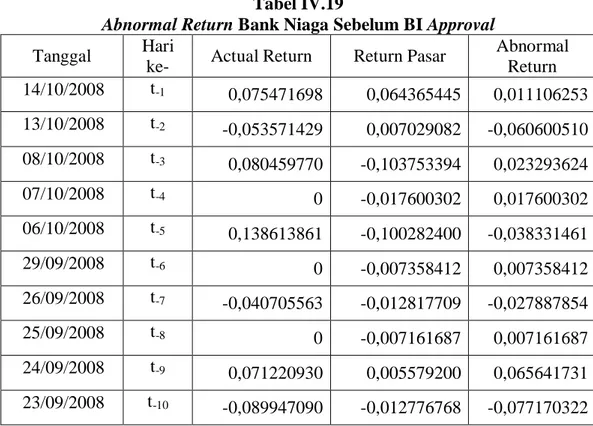

Selanjutnya untuk melihat reaksi pasar pada 10 hari sebelum dan 10 hari sesudah merger, akan disajikan tabel di bawah ini yang berisi abnormal return masing-masing bank legacy pada 10 hari sebelum merger dan kemudian tabel yang berisi abnormal return Bank CIMB Niaga pada 10 hari sesudah merger.

66 dan kelas B Bank Lippo akan mendapatkan 2,82 (dibulatkan) saham kelas B Bank CIMB Niaga setelah merger terjadi.

Tabel IV.19

Abnormal Return Bank Niaga Sebelum BI Approval

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 14/10/2008 t-1 0,075471698 0,064365445 0,011106253 13/10/2008 t-2 -0,053571429 0,007029082 -0,060600510 08/10/2008 t-3 0,080459770 -0,103753394 0,023293624 07/10/2008 t-4 0 -0,017600302 0,017600302 06/10/2008 t-5 0,138613861 -0,100282400 -0,038331461 29/09/2008 t-6 0 -0,007358412 0,007358412 26/09/2008 t-7 -0,040705563 -0,012817709 -0,027887854 25/09/2008 t-8 0 -0,007161687 0,007161687 24/09/2008 t-9 0,071220930 0,005579200 0,065641731 23/09/2008 t-10 -0,089947090 -0,012776768 -0,077170322

Sumber: data sekunder yang diolah

Seperti halnya yang terjadi pada Bank Lippo pada 10 hari sebelum BI approval, reaksi pasar juga terlihat pada Bank Niaga sejak H-9 BI approval. Reaksi ini menyebabkan harga saham sempat meningkat, namun terjadi penurunan kembali pada saat BI menyetujui rencana merger ini (BI approval). Reaksi pasar yang terjadi dapat dikatakan mempunyai kandungan informasi bagi para investor dan memberikan abnormal return. Sehingga dengan kondisi seperti ini, pasar dapat dikatakan efisien dan investor mempunyai kesempatan untuk mendapatkan abnormal return. Tabel selanjutnya menyajikan data abnormal return Bank Niaga setelah BI approval.

65

Tabel IV.18

Abnormal Return Bank Lippo Sesudah BI Approval

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 29/10/2008 t+10 0 0,002010185 -0,002010185 28/10/2008 t+9 -0,074074074 -0,047169381 -0,026904693 27/10/2008 t+8 0 -0,063023014 0,063023014 24/10/2008 t+7 -0,035714286 -0,069054310 0,033340025 23/10/2008 t+6 0 -0,030831385 0,030831385 22/10/2008 t+5 0 -0,041943993 0,041943993 21/10/2008 t+4 0,068702290 0,009258074 0,059444216 20/10/2008 t+3 0 0,019661088 -0,019661088 17/10/2008 t+2 -0,096551724 -0,043620056 -0,052931668 16/10/2008 t+1 0 -0,037592687 0,037592687 15/10/2008 t0 -0,093750000 -0,022853698 -0,070896302

Sumber: data sekunder yang diolah

Tidak jauh berbeda dengan sebelum BI approval, ternyata pasar semakin bereaksi menjelang hari efektif merger. Hal ini terlihat dengan adanya abnormal return sejak hari pertama setelah BI approval yang kemudian kembali bereaksi pada H+4 sampai H+8 BI approval. Ternyata kabar akan segera dilakukannya penggabungan dan konversi saham mengandung informasi bagi para investor. Abnormal return tersebut juga mencerminkan bahwa pasar dikatakan efisien. Peneliti berasumsi bahwa ada kemungkinan reaksi pasar ini juga bisa saja dikarenakan adanya informasi lain mengenai konversi saham yang akan dilakukan pada saat merger. Pada tanggal 28 Mei 2008, dalam laporan yang dikeluarkan oleh PT. Ujatek Baru mengenai konversi saham, mantan pemegang saham kelas A

64

Tabel IV.17

Abnormal Return Bank Lippo Sebelum BI Approval

Tanggal Hari

ke- Actual Return Return Pasar

Abnormal Return 14/10/2008 t-1 -0,085714286 0,064365445 -0,150079731 13/10/2008 t-2 0 0,007029082 -0,007029082 08/10/2008 t-3 0 -0,103753394 0,103753394 07/10/2008 t-4 -0,102561403 -0,017600302 -0,084963801 06/10/2008 t-5 0 -0,100282400 0,100282400 29/09/2008 t-6 0,218750000 -0,007358412 0,226108412 26/09/2008 t-7 -0,111111111 -0,012817709 -0,098193402 25/09/2008 t-8 0 -0,007161687 0,007161687 24/09/2008 t-9 0 0,005579200 -0,005579200 23/09/2008 t-10 0 -0,012776768 0,012776768

Sumber: data sekunder yang diolah

Pada tabel IV.17 dapat dilihat bahwa pasar sudah mulai bereaksi sejak 10 hari sebelum BI approval. Terlihat pada abnormal return Bank Lippo yang menunjukkan angka positif pada H-10, H-8, H-6, H-5 dan H-3. Hal ini dapat diartikan bahwa informasi akan segera disetujuinya rencana merger Bank Lippo dan Bank Niaga mempengaruhi reaksi pasar yang kemudian akan membentuk harga keseimbangan yang baru dan akan memberikan abnormal return kepada pasar. Terbukti bahwa harga saham Bank Lippo sempat mengalami penurunan, namun naik kembali pada H-6 BI approval.

Pada tabel IV.18 berikut ini akan disajikan data abnormal return Bank Lippo pada periode setelah BI approval:

63

IV.3 Analisis Reaksi Pasar

Analisis ini dilakukan untuk melihat perubahan reaksi pasar karena adanya aktivitas merger. Jika aktivitas merger tersebut memberikan sinyal bagi investor, maka pasar akan bereaksi dan hal ini diharapkan dapat meningkatkan kesehatan perusahaan. Reaksi pasar tersebut dapat diukur dengan return sebagai nilai perubahan harga atau dengan abnormal return yang menurut Hartono (2003) merupakan selisih antara return aktual dengan return yang diekspektasikan oleh investor. Cara untuk menghitung abnormal return telah dijelaskan pada bab sebelumnya dan daftar harga saham dicantumkan sebagai lampiran.

Dalam analisis ini juga digunakan dua titik waktu terjadinya peristiwa yaitu titik analisis pertama pada saat BI menyetujui rencana merger (BI approval) dan titik kedua saat merger terjadi (Legal Day 1) pada tanggal 1 November 2008. Berikut ini tabel-tabel yang berisi rincian abnormal return masing-masing bank legacy pada periode 10 hari sebelum BI menyetujui merger Bank Lippo dan Bank Niaga (BI approval) pada tanggal 15 Oktober 2008 dan 10 hari sebelum merger yang terjadi pada tanggal 1 November 2008.

62 begitupun dengan tahun-tahun berikutnya terjadi peningkatan nilai ekuitas. Berikut ini data nilai ekuitas Bank CIMB Niaga pada empat tahun terakhir setelah merger:

Tabel IV.16

Nilai Ekuitas Bank CIMB Niaga Pada Empat Tahun Setelah Merger

Tahun Jumlah lembar saham

Harga

saham IHSG Nilai ekuitas 2/112009 23.934.863.660 Rp 648 Rp 2.371,64 Rp15.509,792 1/11 2010 23.934.863.660 Rp1.346 Rp 3.645,15 Rp32.216,326 1/11/2011 25.131.606.843 Rp1.270 Rp 3.685,01 Rp31.917,141 1/11/2012 25.131.606.843 Rp1.160 Rp 4.335,36 Rp29.152,664

Sumber: Data sekunder yang diolah

Dari tabel IV.16 dapat dilihat bahwa nilai ekuitas Bank CIMB Niaga meningkat dua kali lipat pada tahun kedua setelah merger. Hal ini membuktikan bahwa bank hasil merger antara Bank Lippo dan Bank Niaga ini telah mampu membalik sinergi negatif yang sempat terjadi pada saat BI approval. Dimana sinergi negatif yang timbul karena terjadinya penurunan harga saham Bank Lippo yang cukup tajam saat merger dengan Bank Niaga dan dikonversi menjadi saham Bank Niaga. Walaupun pada saat merger terbukti menghasilkan sinergi positif, berarti merger tersebut berhasil. Tabel yang berisi nilai ekuitas di atas, hanya ingin memberikan bukti tambahan bahwa keberhasilan merger antara Bank Lippo dan Bank Niaga tercermin mulai tahun kedua merger. Pada tahun tersebut harga saham Bank CIMB Niaga naik cukup tajam dari Rp 648 pada 2 November 2009 menjadi Rp 1.346 pada 1 November 2010. Sehingga dapat disimpulkan bahwa merger berhasil dan memberikan tambahan kemakmuran bagi mantan pemegang saham bank legacy, juga mampu membuat pasar bereaksi dan meningkatkan harga saham di pasar.

61

Tabel IV. 15

Perbandingan Nilai Ekuitas Bank CIMB Niaga Pada Saat BI approval, H-1 LD1 dan Setelah Konversi

BI approval H-1 Legal Day Setelah Konversi Bank Niaga Rp 6.701,989 Rp 5.943,031 Rp 6.573,352 Bank Lippo Rp 5.730,013 Rp 4.939,666 Rp 5.647,138

∑nilai ekuitas Bank CIMB Niaga

Rp 12.432,002 Rp 10.883,00 Rp 12.220,49

+ (sinergi positif)

(sinergi negatif)

Sumber: data sekunder yang diolah

Pada tabel IV.15 terlihat jelas bahwa nilai ekuitas Bank CIMB Niaga pada saat BI approval lebih tinggi bila dibandingkan dengan saat konversi dilakukan pada hari pertama merger (Legal Day 1) yaitu tanggal 1 November 2008. Ini berarti merger akan menghasilkan sinergi negatif, dimana masing-masing mantan pemegang saham bank legacy tidak akan mendapatkan tambahan kemakmuran dari merger yang dilakukan. Sedangkan jika dilakukan perbandingan nilai ekuitas pada H-1 LD1 dengan hari pertama merger (LD1), didapat selisih yang positif. Dapat diartikan bahwa merger yang dilakukan menghasilkan sinergi positif dan memberikan tambahan kemakmuran bagi mantan pemegang saham bank legacy. Jika dilihat uraian tentang sinergi sebelumnya, dimana merger tersebut diawali dengan sinergi negatif saat BI approval, mungkin memberikan sedikit kekhawatiran bagi para mantan pemegang saham bank legacy. Namun, ternyata pada hari pertama merger yang ditetapkan, sinergi berubah menjadi positif,

60

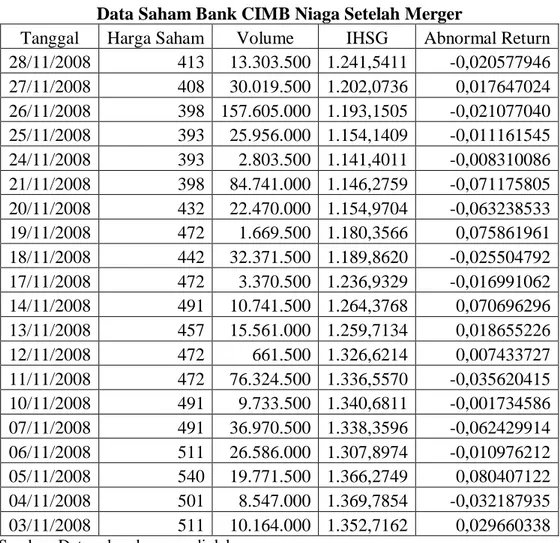

Pada tabel data saham Bank CIMB Niaga di atas dapat dilihat bahwa terjadi kenaikan harga saham pada hari ketiga perdagangan saham di bursa setelah peristiwa merger. Begitu juga dengan pasar yang sudah mulai bereaksi sejak hari pertama saham Bank CIMB Niaga diperdagangkan. Hal ini berarti bahwa peristiwa merger mempunyai informasi atau sinyal yang baik bagi pasar. Terlihat bahwa reaksi pasar kembali terjadi pada hari kedelapan sampai kesepuluh, ketigabelas dan kesembilanbelas. Reaksi pasar ini tentunya mendorong peningkatan penjualan saham ini di bursa. Hasilnya akan meningkatkan nilai ekuitas pada masa mendatang. Sehingga sinergi negatif yang diderita pada saat BI approval akan terbayar pada periode setelah merger seperti yang sudah diuraikan pada penjelasan sebelumnya tentang nilai ekuitas.

Untuk melihat lebh jelas perubahan sinergi yang terjadi sejak BI approval sampai dengan merger terjadi (Legal Day 1). Berikut ini disajikan tabel ringkasan yang berisi perbandingan nilai ekuitas masing-masing bank legacy pada saat sebelum dan sesudah merger menjadi Bank CIMB Niaga pada tanggal 1 November 2008:

59 Pada periode ini juga terlihat penurunan harga saham yang cukup signifikan berpengaruh pada reaksi pasar. Sehingga, dapat disimpulkan reaksi pasar kembali terjadi setelah saham kedua bank legacy menghilang dari bursa atau merger Bank CIMB Niaga memasuki Legal Day 1 pada 1 November 2008 dan sahamnya mulai diperdagangkan pada tanggal 3 November 2008. Berikut ini tabel yang menyajikan data saham sejak hari pertama saham Bank CIMB Niaga diperdagangkan di bursa dan saham kedua bank legacy hilang dari perdagangan pada tanggal 3 November 2008 sampai dengan akhir bulan November 2008:

Tabel IV.14

Data Saham Bank CIMB Niaga Setelah Merger

Tanggal Harga Saham Volume IHSG Abnormal Return 28/11/2008 413 13.303.500 1.241,5411 -0,020577946 27/11/2008 408 30.019.500 1.202,0736 0,017647024 26/11/2008 398 157.605.000 1.193,1505 -0,021077040 25/11/2008 393 25.956.000 1.154,1409 -0,011161545 24/11/2008 393 2.803.500 1.141,4011 -0,008310086 21/11/2008 398 84.741.000 1.146,2759 -0,071175805 20/11/2008 432 22.470.000 1.154,9704 -0,063238533 19/11/2008 472 1.669.500 1.180,3566 0,075861961 18/11/2008 442 32.371.500 1.189,8620 -0,025504792 17/11/2008 472 3.370.500 1.236,9329 -0,016991062 14/11/2008 491 10.741.500 1.264,3768 0,070696296 13/11/2008 457 15.561.000 1.259,7134 0,018655226 12/11/2008 472 661.500 1.326,6214 0,007433727 11/11/2008 472 76.324.500 1.336,5570 -0,035620415 10/11/2008 491 9.733.500 1.340,6811 -0,001734586 07/11/2008 491 36.970.500 1.338,3596 -0,062429914 06/11/2008 511 26.586.000 1.307,8974 -0,010976212 05/11/2008 540 19.771.500 1.366,2749 0,080407122 04/11/2008 501 8.547.000 1.369,7854 -0,032187935 03/11/2008 511 10.164.000 1.352,7162 0,029660338

58

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga

= (proporsi kepemilikan mantan pemegang saham Bank Niaga x ∑ saham Bank CIMB Niaga x harga saham Bank CIMB Niaga) – nilai ekuitas Bank Niaga)

= (54,67% x 23.914.853.985 x Rp 511,00) – Rp 5.943,031 miliar = Rp 737,912 miliar

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo

= (proporsi kepemilikan mantan pemegang saham Bank Lippo x ∑ saham Bank CIMB Niaga x harga saham Bank CIMB Niaga ) – nilai ekuitas Bank Lippo)

= (45,33% x 23.914.853.985 x Rp 511,00) – Rp4.939,666 miliar = Rp599,882 miliar

∑sinergi merger CIMB Niaga = ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga + ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo

= Rp 737,912 miliar + Rp599,882 miliar = Rp 1.337,794 miliar

Dari perhitungan tersebut, dapat disimpulkan bahwa merger memberikan tambahan kemakmuran bagi masing-masing bank legacy, yang kemudian disebut sebagai sinergi yang merupakan indikator keberhasilan merger. Sinergi yang diperoleh dari merger yang dilakukan oleh Bank Lippo dan Bank Niaga adalah sebesar Rp 1.337,794 miliar.

57

Tabel IV. 13

Nilai Ekuitas Bank CIMB Niaga Setelah Merger

Nilai Ekuitas Bank Niaga

Nilai Ekuitas Bank Lippo

Nilai Ekuitas Bank CIMB Niaga Bank CIMB Niaga Rp 6.573,352 Rp 5.647,138 Rp 12.220,49

Sumber: data sekunder yang diolah

Dari tabel IV.8 di atas dapat diketahui nilai ekuitas Bank CIMB Niaga setelah merger yang diihtung dengan menggunakan harga saham dan jumlah saham yang beredar pada hari merger adalah sebesar Rp 12.220,49 miliar. Hal ini berarti bahwa nilai ekuitas meningkat setelah merger.

Kemudian untuk menghitung saham yang diterima masing-masing bank legacy setelah merger, dapat dilakukan perhitungan seperti berikut:

∑ saham yang diterima mantan pemegang saham Bank Niaga = proporsi kepemilikan saham x ∑ saham CIMB Niaga = a x ∑ saham CIMB Niaga

= 54,67% x 23.914.853.985 = 13.085.189.963 lembar saham

∑ saham yang diterima mantan pemegang saham Bank Lippo = proporsi kepemilikan saham x ∑ saham CIMB Niaga = b x ∑ saham CIMB Niaga

= 45,33% x 23.914.853.985 = 10.849.673.697 lembar saham

Sehingga dapat diketahui masing-masing tambahan kemakmuran yang diterima oleh mantan pemegang saham bank legacy setelah merger dilakukan, dengan perhitungan berikut ini:

56 masing-masing meningkat sebesar Rp 630,32 miliar dan Rp 707,47 miliar. Hal ini berarti merger yang dilakukan memberikan sinergi positif, atau dapat dikatakan akan memberikan tambahan kemakmuran bagi mantan pemegang saham masing-masing bank legacy. Terlihat juga bahwa Bank Niaga memiliki nilai ekuitas yang lebih besar dibandingkan dengan Bank Lippo setelah merger dilaksanakan dibandingkan dengan hari terakhir listing. Berikut ini perhitungan sinergi yang dimaksud adalah:

∑ nilai ekuitas bank legacy = Nilai ekuitas Bank Niaga + Nilai Ekuitas Bank Lippo

= Rp 5.943,031 + Rp 4.939,666 = Rp 10.883,00 (dalam miliar rupiah) Atau (a) + (b) = 54,67% + 45,33%

= 100%

Dari perhitungan nilai ekuitas di atas, dapat diketahui bahwa Bank Niaga memiliki proporsi kepemilikan saham sebesar 54,67%, dan Bank Lippo memiliki 45,33%. Terlihat bahwa Bank Niaga memiliki proporsi yang lebih besar dibandingkan Bank Lippo. Sehingga bisa diasumsikan bahwa setelah merger mantan pemegang saham Bank Niaga akan mendapat tambahan kemakmuran yang lebih besar.

Selanjutnya setelah mengetahui nilai ekuitas masing-masing bank legacy pada periode sebelum merger, perlu diketahui juga nilai ekuitas Bank CIMB Niaga pada periode setelah merger. Berikut ini penyajian datanya:

55 keduabelas. Sedangkan pada tabel IV.10 terlihat bahwa reaksi pasar terjadi pada hari kedua, kelima sampai hari kesembilan. Seperti yang sudah disebutkan sebelumnya walaupun harga saham mengalami fluktuasi, dan berdampak pada penurunan nilai ekuitas, namun para investor tetap bereaksi positif terhadap pengumuman tersebut dengan harapan di masa mendatang akan terjadi peningkatan nilai ekuitas bank hasil merger yaitu Bank CIMB Niaga.

Harapan investor ini terbukti. Karena pada periode setelah merger, nilai ekuitas Bank CIMB Niaga meningkat, seperti yang terlihat pada tabel di bawah ini yang merupakan data pada titik analisis kedua yaitu 1 November 2008:

Tabel IV. 11

Nilai Ekuitas Bank Legacy Sebelum Merger (H-1 Legal Day 1)

Jumlah Lembar

Saham Harga Saham

Nilai Ekuitas (dalam miliar rupiah) Bank Niaga 12.863.702.471 Rp 462,00 Rp 5.943,031 (a)

Bank Lippo 3.951.733.039 Rp 1.250,00 Rp 4.939,666 (b)

∑nilai ekuitas sebelum merger (H-1 Legal Day 1) Rp 10.883,00

Sumber: data sekunder yang diolah

Tabel IV. 12

Nilai Ekuitas Bank Legacy Setelah Konversi Pada Saat Merger (1 November 2008)

Jumlah Lembar

Saham Harga Saham

Nilai Ekuitas (dalam miliar rupiah) Bank Niaga 12.863.702.471 Rp 511,00 Rp 6.573,352 (a)

Bank Lippo 11.051.151.514 Rp 511,00 Rp 5.647,138 (b)

∑nilai ekuitas setelah merger Rp 12.220,49

Sumber: data sekunder yang diolah

Pada tabel data nilai ekuitas di atas, baik pada saat hari terakhir listing maupun pada saat merger dan dilakukannya konversi saham PT.Bank Lippo Tbk. menjadi saham Bank CIMB Niaga dapat diketahui bahwa ∑nilai ekuitas bank legacy

54

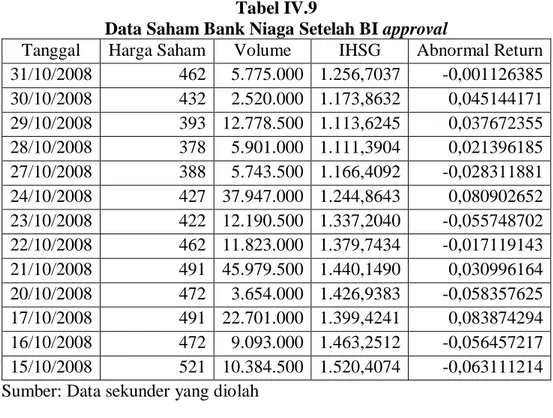

Tabel IV.9

Data Saham Bank Niaga Setelah BI approval

Tanggal Harga Saham Volume IHSG Abnormal Return 31/10/2008 462 5.775.000 1.256,7037 -0,001126385 30/10/2008 432 2.520.000 1.173,8632 0,045144171 29/10/2008 393 12.778.500 1.113,6245 0,037672355 28/10/2008 378 5.901.000 1.111,3904 0,021396185 27/10/2008 388 5.743.500 1.166,4092 -0,028311881 24/10/2008 427 37.947.000 1.244,8643 0,080902652 23/10/2008 422 12.190.500 1.337,2040 -0,055748702 22/10/2008 462 11.823.000 1.379,7434 -0,017119143 21/10/2008 491 45.979.500 1.440,1490 0,030996164 20/10/2008 472 3.654.000 1.426,9383 -0,058357625 17/10/2008 491 22.701.000 1.399,4241 0,083874294 16/10/2008 472 9.093.000 1.463,2512 -0,056457217 15/10/2008 521 10.384.500 1.520,4074 -0,063111214 Sumber: Data sekunder yang diolah

Tabel IV.10

Data Saham Bank Lippo Setelah BI approval

Tanggal Harga Saham Volume IHSG Abnormal Return 31/10/2008 1.250 0 1.256,7037 -0,070570830 30/10/2008 1.250 0 1.173,8632 -0,054092470 29/10/2008 1.250 0 1.113,6245 -0,002010185 28/10/2008 1.250 1.500 1.111,3904 -0,026904693 27/10/2008 1.350 0 1.166,4092 0,063023014 24/10/2008 1.350 1.000 1.244,8643 0,033340025 23/10/2008 1.400 0 1.337,2040 0,030831385 22/10/2008 1.400 0 1.379,7434 0,041943993 21/10/2008 1.400 20.000 1.440,1490 0,059444216 20/10/2008 1.310 0 1.426,9383 -0,019661088 17/10/2008 1.310 77.000 1.399,4241 -0,052931668 16/10/2008 1.450 500 1.463,2512 0,037592687 15/10/2008 1.450 6.500 1.520,4074 -0,070896302 Sumber: Data sekunder yang diolah

Dari tabel IV.9 dapat dilihat bahwa terdapat reaksi pasar yang digambarkan dari abnormal return yang positif pada hari ketiga setelah BI approval. Kemudian pasar bereaksi kembali pada hari kelima, kedelapan, kesepuluh hingga

53 ∑sinergi merger CIMB Niaga = ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga + ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo

= - Rp 113,923 miliar + (- Rp97,589 miliar) = - Rp 211,512 miliar

Dari perhitungan tersebut terlihat bahwa masing-masing justru menderita kerugian bukan tambahan kemakmuran, yang kemudian berdampak pada sinergi yang terjadi adalah sinergi negatif. Pada tabel yang menyajikan nilai ekuitas sebelumnya juga dapat diketahui bahwa ∑nilai ekuitas bank legacy masing-masing menurun sebesar Rp 128,637 miliar dan Rp 82,876 miliar. Hal ini secara tidak langsung menggambarkan merger yang dilakukan memberikan sinergi negatif, atau dapat dikatakan justru akan merugikan bagi mantan pemegang saham masing-masing bank legacy.

Pada periode ini juga terlihat penurunan harga saham yang cukup signifikan berpengaruh pada reaksi pasar. Sehingga, dapat disimpulkan reaksi pasar sudah mulai terjadi sejak pengumuman keluarnya persetujuan dari BI tentang rencana merger Bank Niaga dengan Bank Lippo yang mengakibatkan turunnya harga saham kedua bank ini di bursa dan berdampak pada menurunnya nilai ekuitas masing-masing kedua bank tersebut. berikut ini tabel yang menyajikan data saham sejak BI approval pada tanggal 15 Oktober 2008 sampai pada hari terakhir listing yaitu tanggal 31 Oktober 2008.

52 ∑ saham yang diterima mantan pemegang saham Bank Lippo

= proporsi kepemilikan saham x ∑ saham CIMB Niaga = b x ∑ saham CIMB Niaga

= 46,09% x 23.914.853.985 = 11.022.356.202 lembar saham

Sehingga dapat diketahui masing-masing tambahan kemakmuran yang diterima oleh mantan pemegang saham bank legacy setelah merger dilakukan, dengan perhitungan berikut ini:

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga

= (proporsi kepemilikan mantan pemegang saham Bank Niaga x ∑ saham Bank CIMB Niaga x harga saham Bank CIMB Niaga) – nilai ekuitas Bank Niaga)

= (53,91% x 23.914.853.985 x Rp 511,00) – Rp 6.701,989 miliar = - Rp 113,923 miliar

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo

= (proporsi kepemilikan mantan pemegang saham Bank Lippo x ∑ saham Bank CIMB Niaga x harga saham Bank CIMB Niaga ) – nilai ekuitas Bank Lippo)

= (46,09% x 23.914.853.985 x Rp 511,00) – Rp5.730,013 miliar = - Rp97,589 miliar

51 dibandingkan Bank Lippo. Sehingga bisa diasumsikan bahwa setelah merger mantan pemegang saham Bank Niaga akan mendapat tambahan kemakmuran yang lebih besar.

Selanjutnya setelah mengetahui nilai ekuitas masing-masing bank legacy pada periode sebelum merger, perlu diketahui juga nilai ekuitas Bank CIMB Niaga pada periode setelah merger. Berikut ini penyajian datanya:

Tabel IV. 8

Nilai Ekuitas Bank CIMB Niaga Pada Saat Merger (1 November 2008)

Nilai Ekuitas Bank Niaga

Nilai Ekuitas Bank Lippo

Nilai Ekuitas Bank CIMB Niaga Bank CIMB Niaga Rp 6.573,352 Rp 5.647,138 Rp 12.220,49

Sumber: data sekunder yang diolah

Dari tabel IV.8 di atas dapat diketahui nilai ekuitas Bank CIMB Niaga setelah merger yang dihitung dengan menggunakan harga saham dan jumlah saham yang beredar pada hari merger adalah sebesar Rp 12.220,49 miliar. Hal ini berarti bahwa nilai ekuitas menurun setelah merger jika dibandingkan dengan pada saat BI approval.

Kemudian untuk menghitung saham yang diterima masing-masing bank legacy setelah merger, dapat dilakukan perhitungan seperti berikut:

∑ saham yang diterima mantan pemegang saham Bank Niaga = proporsi kepemilikan saham x ∑ saham CIMB Niaga = a x ∑ saham CIMB Niaga

= 53,91% x 23.914.853.985 = 12.892.497.783 lembar saham

50

Tabel IV. 7

Nilai Ekuitas Bank Legacy Setelah Konversi Pada Saat Merger (1November 2008)

Jumlah Lembar

Saham Harga Saham

Nilai Ekuitas (dalam miliar rupiah) Bank Niaga 12.863.702.471 Rp 511,00 Rp 6.573,352 (a)

Bank Lippo 11.051.151.514 Rp 511,00 Rp 5.647,138 (b)

∑nilai ekuitas setelah merger Rp 12.220,49

Sumber: data sekunder yang diolah

Dari tabel IV.6 dan IV.7 di atas terlihat bahwa Bank Niaga memiliki nilai ekuitas yang lebih besar dibandingkan dengan Bank Lippo baik setelah BI approval maupun setelah merger. Dengan begitu muncul asumsi bahwa mantan pemegang saham Bank Niaga akan mendapat tambahan kemakmuran yang lebih besar dibandingkan dengan mantan pemegang saham Bank Lippo. Untuk membuktikannya dapat dilakukan perhitungan tambahan kemakmuran yang akan diterima oleh masing-masing mantan pemegang saham bank legacy dan juga sinergi merger yang terjadi. Berikut ini perhitungan sinergi yang dimaksud adalah:

∑ nilai ekuitas bank legacy = Nilai ekuitas Bank Niaga + Nilai Ekuitas Bank Lippo

= Rp 6.701,989 (a) + Rp 5.730,013 (b) = Rp 12.432,002 (dalam miliar rupiah) Atau (a) + (b) = 53,91% + 46,09%

= 100%

Dari perhitungan nilai ekuitas di atas, dapat diketahui bahwa Bank Niaga memiliki proporsi kepemilikan saham sebesar 53,91%, dan Bank Lippo memiliki 46,09%. Terlihat bahwa Bank Niaga memiliki proporsi yang lebih besar

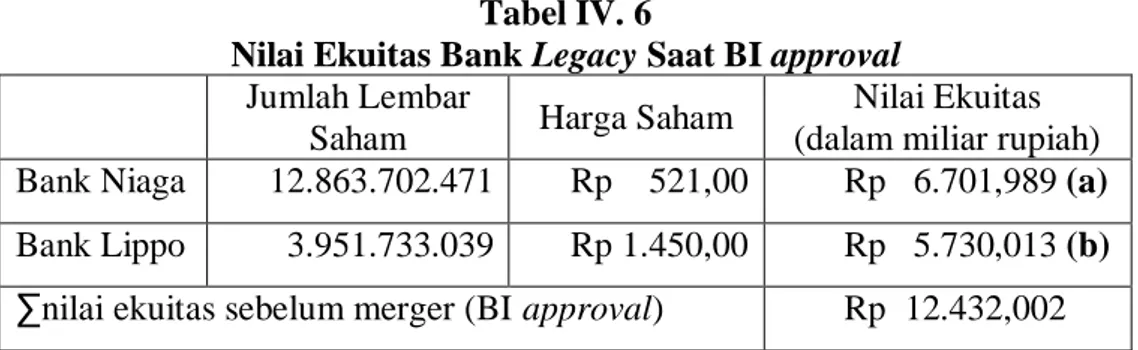

49 setelah merger) dan volume atau jumlah lembar saham masing-masing bank legacy pada periode setelah merger (setelah dikonversi menjadi saham Bank CIMB Niaga). Data tersebut digunakan untuk menghitung nilai ekuitas masing-masing bank legacy dan bank hasil merger yang akan dibandingkan kemudian. Berdasarkan laporan No. UB-191/Dir.060/V/2008-1 tanggal 25 Mei 2008 yang dikeluarkan oleh PT. Ujatek Baru, untuk keperluan konversi saham, manajemen menetapkan nilai pasar wajar dari aset bersih Bank CIMB Niaga dan Bank Lippo masing-masing adalah sebesar Rp 1.052,00 (nilai penuh) dan Rp 2.969,00 (nilai penuh) per saham. Dengan begitu, maka setiap satu pemegang saham kelas A dan kelas B Bank Lippo akan mendapatkan 2,82 (dibulatkan) saham kelas B Bank CIMB Niaga. Penilaian tersebut merupakan nilai intrinsik wajar dari masing-masing bank dan juga memberikan premium di atas harga perdagangan historis (Laporan Keuangan Tahunan Bank CIMB Niaga, 2010). Untuk lebih jelasnya data disajikan dalam bentuk tabel. Selain lebih mudah dipahami, penyajian data dalam bentuk tabel juga dapat langsung terlihat trend yang terjadi. Berikut ini tabel data nilai ekuitas pada titik analisis pertama yaitu saat BI approval tanggal 15 Oktober 2008:

Tabel IV. 6

Nilai Ekuitas Bank Legacy Saat BI approval Jumlah Lembar

Saham Harga Saham

Nilai Ekuitas (dalam miliar rupiah) Bank Niaga 12.863.702.471 Rp 521,00 Rp 6.701,989 (a)

Bank Lippo 3.951.733.039 Rp 1.450,00 Rp 5.730,013 (b)

∑nilai ekuitas sebelum merger (BI approval) Rp 12.432,002

48 antara nilai perusahaan gabungan dengan jumlah nilai perusahaan yang beroperasi secara sendiri-sendiri adalah merupakan sinergi dari penggabungan usaha.

Dalam analisis ini dipilih dua titik yang menjadi pusat perhatian, yaitu satu titik pada saat BI menyetujui rencana merger Bank Niaga dengan Bank Lippo pada tanggal 15 Oktober 2008 dan titik berikutnya yaitu pada saat saham Bank Niaga dan Bank Lippo dikonversi menjadi saham Bank CIMB Niaga pada tanggal 1 November 2008, yang berarti juga saham Bank Niaga dan saham Bank Lippo sudah tidak diperdagangkan lagi di bursa.

Untuk menganalisis perubahan yang terjadi pada titik pertama yaitu saat BI approval, data yang digunakan adalah data harga saham masing-masing bank legacy pada tanggal 15 Oktober 2008 (saat BI approval) dan volume atau jumlah lembar saham masing-masing bank legacy pada periode sebelum merger (sebelum dikonversi menjadi saham Bank CIMB Niaga) yang dibandingkan dengan data harga saham pada tanggal 3 November 2008 (hari pertama trading setelah merger) dan volume atau jumlah lembar saham masing-masing bank legacy pada periode setelah merger (setelah dikonversi menjadi saham Bank CIMB Niaga).

Kemudian untuk menganalisis perubahan yang terjadi pada saat merger yaitu tanggal 1 November 2008, data yang digunakan adalah data harga saham masing-masing bank legacy pada tanggal 31 Oktober 2008 (H-1 LD1 atau hari terakhir saham Bank Niaga dan saham Bank Lippo listing di bursa) dan volume atau jumlah lembar saham masing-masing bank legacy pada periode sebelum merger (sebelum dikonversi menjadi saham Bank CIMB Niaga) yang dibandingkan dengan data harga saham pada tanggal 3 November 2008 (hari pertama trading

47

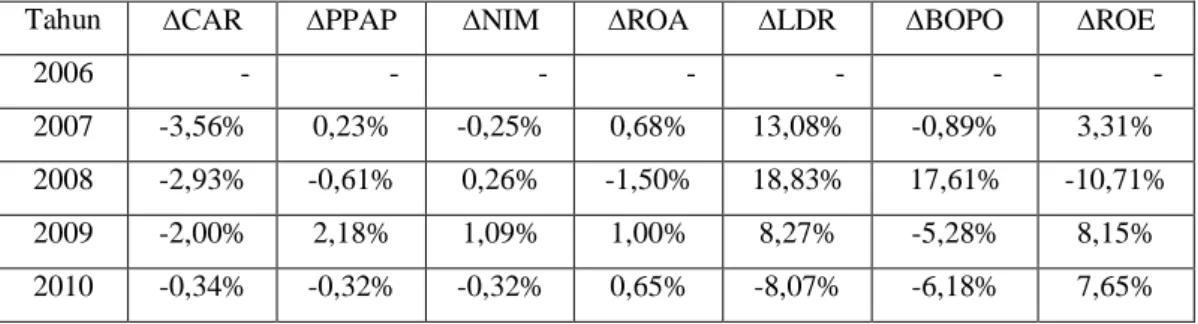

Tabel IV.5

Perkembangan Kinerja Keuangan Bank CIMB Niaga Sebelum dan Sesudah Merger

Tahun ∆CAR ∆PPAP ∆NIM ∆ROA ∆LDR ∆BOPO ∆ROE

2006 - - - -

2007 -3,56% 0,23% -0,25% 0,68% 13,08% -0,89% 3,31%

2008 -2,93% -0,61% 0,26% -1,50% 18,83% 17,61% -10,71%

2009 -2,00% 2,18% 1,09% 1,00% 8,27% -5,28% 8,15%

2010 -0,34% -0,32% -0,32% 0,65% -8,07% -6,18% 7,65%

Sumber: data sekunder yang telah diolah

Untuk lebih jelasnya, berikut ini disajikan gambar trend dari perkembangan kinerja yang sudah tersaji dalam tabel IV.4 di atas.

Gambar IV.1

Trend Perkembangan Kinerja Keuangan Bank CIMB Niaga

IV.2 Analisis Sinergi

Sinergi adalah mencapai sesuatu yang lebih besar dengan sumber daya yang sama, atau mencapai hasil yang sama dari sumber daya yang lebih kecil. Selisih

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2006 2007 2008 2009 2010 % R asi o K eua ng an Tahun ROE BOPO LDR ROA NIM PPAP CAR

46

Tabel IV.4

Kinerja Keuangan Bank CIMB Niaga Sebelum dan Sesudah Merger

Tahun CAR PPAP NIM ROA LDR BOPO ROE

2006 22,08% 1,61% 5,68% 1,92% 55,93% 71,54% 15,48%

2007 18,52% 1,84% 5,43% 2,6% 69,01% 70,65% 18,79%

2008 15,59% 1,23% 5,69% 1,10% 87,84% 88,26% 8,08%

2009 13,59% 3,41% 6,78% 2,10% 96,11% 82,98% 16,23%

2010 13,25% 3,09% 6,46% 2,75% 88,04% 76,80% 23,88%

Sumber: data sekunder yang telah diolah

Pada akhir tahun 2008, tepatnya setelah 2 bulan bergabung dengan Bank Lippo, terlihat bahwa ROA dan ROE mengalami penurunan yang cukup drastis. Bila dilihat dari pendapatan bunga bersih maupun pendapatan operasional bersih, memang terjadi penurunan. Namun, hal ini masih dapat dikatakan sebagai keadaan yang normal. Alasan mengapa ROA dan ROE bisa menurun cukup drastis juga bukan karena krisis yang terjadi di akhir tahun 2008, tetapi karena adanya beban penggabungan usaha sebesar Rp 315.903 juta (Laporan Keuangan Tahunan CIMB Niaga, 2008) yang dibebani pada saat Bank Niaga merger dengan Bank Lippo pada tanggal 1 November 2008. Beban ini secara langsung akan berdampak pada laba baik sebelum pajak maupun sesudah pajak yang digunakan dalam perhitungan ROA dan ROE tersebut. Sehingga dapat disimpulkan bahwa penurunana yang terjadi pada ROA dan ROE merupakan murni dampak dari peristiwa merger yang terjadi.

45

Tabel IV.3

Kinerja Keuangan Bank CIMB Niaga Sesudah Merger

Tahun CAR PPAP NIM ROA LDR BOPO ROE

2008 15,59% 1,23% 5,69% 1,10% 87,84% 88,26% 8,08%

2009 13,59% 3,41% 6,78% 2,10% 96,11% 82,98% 16,23%

2010 13,25% 3,09% 6,46% 2,75% 88,04% 76,80% 23,88%

Sumber: data sekunder yang telah diolah

Pada tabel IV.3 di atas dapat diketahui bahwa terjadi peningkatan dan penurunan pada masing-masing rasio. Seluruh rasio mengalami penurunan pada tahun kedua setelah merger, kecuali ROA yang meningkat sebesar 0,65%, yang berarti profitabilitas Bank CIMB Niaga setelah merger meningkat. Sedangkan CAR sebagai proksi dari kecukupan modal yang harus dimiliki oleh suatu bank, terlihat menurun sebesar 0,345%. Begitupun PPAP juga menurun sebesar 0,32%, yang dapat diartikan bahwa kualitas aset Bank CIMB Niaga menurun pada tahun kedua setelah merger. NIM juga menurun sebesar 0,32%, LDR menurun sebesar 8,07% yang berarti kemampuan likuiditas Bank CIMB Niaga menurun. Rasio BOPO juga mengalami penurunan sebesar 6,18%, hal ini berarti Bank CIMB Niaga bisa menjalankan usahanya dengan lebih efisien pada tahun kedua setelah merger. Terakhir ROE yang menggambarkan kemampuan perusahaan dalam pengembalian modal terlihat meningkat cukup tajam, yaitu 7,65% .

Dari kedua tabel tersebut dapat dilihat bahwa rasio-rasio keuangan bank legacy dan bank hasil merger pada periode sebelum merger dan sesudah merger mengalami peningkatan dan penurunan. Untuk melihat perkembangan kinerja keuangan pada periode sebelum merger dan sesudah merger dengan lebih jelas, berikut ini disajikan tabel yang berisi besarnya peningkatan maupun penurunan yang terjadi.

44 dari masing-masing rasio keuangan bank legacy tersebut. Berikut ini penyajian datanya:

Tabel IV.2

Rerata Kinerja Keuangan Bank Lippo dan Bank Niaga Sebelum Merger

Tahun CAR PPAP NIM ROA LDR BOPO ROE

2006 22,08% 1,61% 5,68% 1,92% 55,93% 71,54% 15,48%

2007 18,52% 1,84% 5,43% 2,60% 69,01% 70,65% 18,79%

Sumber: data sekunder yang telah diolah

Setelah merata-rata nilai persentase dari masing-masing rasio dengan metode simple average, didapat beberapa informasi dari Tabel IV.2 seperti yang akan diuraikan berikut ini. Dari aspek kecukupan modal (capital), yang diproksi dengan rasio CAR, menunjukkan penurunan sebesar 3,56%. PPAP meningkat sebesar 0,225% berarti kesehatan bank menurun, sedangkan NIM menurun sebesar 0,245%, ROA meningkat sebesar 0,685% berarti laba meningkat, begitu pun LDR meningkat sebesar 13,08% yang berarti kemampuan likuiditas bank menurun, BOPO menurun sebesar 0,89% yang berarti operasional bank semakin efisien dan terkahir ROE yang menggambarkan profitabilitas juga meningkat sebesar 3,31%.

Untuk mengetahui perbedaan kinerja sebelum dan sesudah merger, maka perlu adanya data Bank CIMB Niaga yang merupakan hasil merger dari Bank Lippo dan Bank niaga pada periode setelah merger. Data kinerja keuangan Bank CIMB Niaga tersaji dalam tabel IV.3 berikut ini:

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan hasil penelitian beserta pembahasan dari masing-masing analisis yang dilakukan. Dimulai dengan penyajian data dalam bentuk tabel, menguraikan hal-hal yang diharapkan dalam kerangka pikir yang disusun sebelumnya, untuk kemudian menginterpretasikan hasil analisis. Analisis yang dilakukan antara lain: analisis perbandingan kinerja keuangan, analisis sinergi dan analisis reaksi pasar. Masing-masing akan dijelaskan secara urut berikut ini.

IV.1 Analisis Perbandingan Kinerja Keuangan

Alat ukur kinerja keuangan dalam penelitian ini adalah rasio-rasio CAMEL yang juga merupakan indikator kesehatan bank. Rasio-rasio tersebut adalah: CAR, PPAP, NIM, ROA, LDR, BOPO dan ROE. Masing-masing rasio menjelaskan aspek-aspek penilaian kesehatan bank, seperti aspek capital, assets, management, earnings dan liquidity. Berikut ini data terkait dengan rasio-rasio tersebut sejak dua tahun sebelum merger dan dua tahun sesudah merger.

Tabel IV.1

Kinerja Keuangan Bank Lippo dan Bank Niaga Sebelum Merger

No Bank CAR PPAP NIM ROA LDR BOPO ROE

1 Bank Lippo 2006 25,27% 1,47% 4,94% 1,74% 43,32% 63,07% 11,97% 2007 20,00% 1,84% 4,78% 2,71% 58,72% 62,86% 16,99% 2 Bank Niaga 2006 18,88% 1,75% 6,41% 2,09% 68,545% 80,01% 18,99% 2007 17,03% 1,83% 6,08% 2,49% 79,30% 78,44% 20,58% Sumber: data sekunder yang telah diolah

Untuk melakukan perbandingan dengan kinerja keuangan Bank CIMB Niaga yang merupakan hasil merger Bank Lippo dan Bank Niaga, diperlukan rata-rata

42

∑ saham yang diterima mantan pemegang saham Bank Lippo = a x ∑ saham CIMB Niaga ∑ saham yang diterima mantan pemegang saham Bank Niaga = b x ∑ saham CIMB Niaga

Sehingga dapat diketahui masing-masing tambahan kemakmuran yang diterima oleh mantan pemegang saham bank legacy setelah merger dilakukan, dengan perhitungan berikut ini:

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo = (proporsi kepemilikan mantan pemegang saham Bank Lippo x ∑saham CIMB Niaga x harga saham CIMB Niaga – nilai ekuitas Bank Lippo)

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga = (proporsi kepemilikan mantan pemegang saham Bank Niaga x ∑saham CIMB Niaga x harga saham CIMB Niaga – nilai ekuitas Bank Niaga)

∑sinergi merger CIMB Niaga = ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo + ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga

III.5.3 Analisis Reaksi Pasar

Karena salah satu tujuan merger adalah untuk meningkatkan kemakmuran pemegang saham, maka perlu adanya analisis yang bisa melihat perubahan kemakmuran pemegang saham setelah merger terjadi. Untuk melakukan analisis ini juga digunakan penyajian data dengan tabel yang diharapkan bisa menunjukkan reaksi pasar sebelum, pada saat dan setelah merger terjadi.

41 digunakan untuk mengetahui apakah kinerja keuangan sesudah merger lebih baik sesuai dengan tujuan dilakukannya merger, dan untuk memberikan perbandingan akan perbaikan kinerja keuangan.

III.5.1 Analisis Perbandingan Kinerja Keuangan

Dalam analisis ini, data disajikan dalam bentuk tabel untuk mengetahui perubahan yang terjadi sejak dua tahun sebelum merger sampai dengan dua tahun sesudah merger. Selain untuk mengetahui perubahan yang terjadi, juga dapat dilihat trend yang terjadi.

III.5.2 Analisis Sinergi

Analisis ini dilakukan untuk melihat adanya perbedaan nilai perusahaan sebelum dan sesudah merger. Sesuai dengan konsep merger yang mengatakan bahwa kedua perusahaan yang melakukan merger akan menghasilkan perusahaan baru dengan nilai yang lebih besar. Untuk itu diperlukan analisis untuk mengetahui apakah ada nilai lebih tersebut dalam merger Bank CIMB Niaga ini. Analisis ini juga dilakukan untuk mengetahui besarnya tambahan kemakmuran yang diterima oleh mantan masing-masing bank legacy.

Berikut ini cara yang digunakan untuk menghitung sinergi yang dimaksud adalah:

∑ saham Bank Lippo x harga saham Bank Lippo = Nilai ekuitas Bank Lippo (a) ∑ saham Bank Niaga x harga saham Bank Niaga = Nilai ekuitas Bank Niaga (b) ∑ nilai ekuitas bank legacy = nilai ekuitas Bank Lippo + nilai ekuitas Bank Niaga

Atau a + b = 100%

Kemudian untuk menghitung saham yang diterima masing-masing bank legacy setelah merger, dapat dilakukan perhitungan seperti berikut:

40

Dimana: : abnormal return saham i pada periode t : return saham i pada periode t

: return ekspektasi pada periode t

5) Return saham individual pada periode t, merupakan selisih antara harga saham i pada periode t dengan periode sebelumnya (t-1), dibagi dengan harga saham pada t-1

Dimana: : return saham i pada saat t

: harga saham i pada saat t : harga saham i pada saat t-1

6) Return ekspektasi (expected return) merupakan selisih antara IHSG periode t dengan t-1 dibagi dengan IHSG pada t-1

Dimana: : return ekspektasi saat t

: IHSG pada saat t : IHSG pada saat t-1

III.5 Teknik Analisis

Analisis yang akan digunakan dalam penelitian ini adalah analisis perbandingan kinerja keuangan sebelum dan sesudah merger yang disajikan dalam tabel dengan tujuan melihat trend dari masing-masing variabel. Analisis ini

39 ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga = (proporsi kepemilikan mantan pemegang saham Bank Niaga x ∑saham CIMB Niaga x harga saham CIMB Niaga – nilai ekuitas Bank Niaga)

∑sinergi merger CIMB Niaga = ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo + ∆ kemakmuran yang dinikmati mantan pemegang saham Bank Niaga

III.4.3 Analisis Reaksi Pasar

Adanya aktivitas merger dan akuisisi yang diharapkan dapat meningkatkan kesehatan perusahaan, memberikan sinyal bagi investor untuk menanamkan sahamnya pada perusahaan tersebut dengan harapan investor dapat memperoleh keuntungan yang diinginkan. Reaksi pasar modal terhadap kandungan informasi dalam suatu peristiwa dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return yang merupakan selisih antara return aktual dengan return yang diekspektasikan oleh investor (Hartono, 2010).

Abnormal return akan terjadi apabila pengumuman merger dan akuisisi mempunyai informasi dalam pasar modal yang efisien, harga saham dan tingkat pengembalian bereaksi dengan adanya pengumuman merger dan akuisisi sehingga dengan memanfaatkan informasi publik, maka perusahaan dapat memperoleh keuntungan di atas normal.

Berikut ini cara untuk menghitung abnormal return:

4) Abnormal return dihitung dengan market adjusted abnormal return, yaitu merupakan selisih return saham yang dihitung dengan return individual dikurangi return ekspektasi (return pasar).

38

III.4.2 Sinergi

Sinergi adalah mencapai sesuatu yang lebih besar dengan sumber daya yang sama, atau mencapai hasil yang sama dari sumber daya yang lebih kecil. Selisih antara nilai perusahaan gabungan dengan jumlah nilai perusahaan yang beroperasi secara sendiri-sendiri adalah merupakan sinergi dari penggabungan usaha.

Berikut ini cara yang digunakan untuk menghitung sinergi yang dimaksud adalah:

∑ saham Bank Lippo x harga saham Bank Lippo = Nilai ekuitas Bank Lippo (a) ∑ saham Bank Niaga x harga saham Bank Niaga = Nilai ekuitas Bank Niaga (b) ∑ nilai ekuitas bank legacy = nilai ekuitas Bank Lippo + nilai ekuitas Bank Niaga

Atau a + b = 100%

Kemudian untuk menghitung saham yang diterima masing-masing bank legacy setelah merger, dapat dilakukan perhitungan seperti berikut:

∑ saham yang diterima mantan pemegang saham Bank Lippo = a x ∑ saham CIMB Niaga ∑ saham yang diterima mantan pemegang saham Bank Niaga = b x ∑ saham CIMB Niaga

Sehingga dapat diketahui masing-masing tambahan kemakmuran yang diterima oleh mantan pemegang saham bank legacy setelah merger dilakukan, dengan perhitungan berikut ini:

∆ kemakmuran yang dinikmati mantan pemegang saham Bank Lippo = (proporsi kepemilikan mantan pemegang saham Bank Lippo x ∑saham CIMB Niaga x harga saham CIMB Niaga – nilai ekuitas Bank Lippo)

37 5) LDR

Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Rasio ini dapat dirumuskan sebagai berikut:

6) BOPO

Rasio ini digunakan untuk mengukur kemampuan manajemen lembaga keuangan dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan lembaga keuangan yang bersangkutan sehingga kemungkinan suatu lembaga keuangan dalam kondisi bermasalah semakin kecil. Berikut ini rumus yang digunakan untuk menghitung rasio BOPO:

7) ROE

Rasio ini digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Berdasarkan ketentuan Bank Indonesia, standar ROE adalah lebih dari 12%. Dapat dihitung dengan rumus sebagai berikut:

36

2) PPAP

Rasio PPAP (Penyisihan Penghapusan Aktiva Produktif) merupakan salah satu rasio yang digunakan untuk menilai kualitas aset. PPAP adalah perbandingan penyisihan penghapusan aktiva produktif yang telah dibentuk dengan aktiva produktif. Semakin rendah nilai rasio PPAP, maka menunjukkan bank semakin sehat. Berikut ini formulasinya:

3) NIM

NIM merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (interest bearing assets). NIM dirumuskan sebagai berikut:

4) ROA

Variabel ROA mewakili profitabilitas perusahaan sebagai variabel yang paling tepat untuk menggambarkan profitabilitas industri perbankan. Sesuai dengan SE No.30/2/UPPB tgl 30 April 1997, maka ROA dapat dihitung menggunakan rumus berikut: