i

ANALISIS PENGARUH PERSEPSI MASYARAKAT, CITRA

PERUSAHAAN DAN PENDAPATAN TERHADAP

KEPUTUSAN MENABUNG DI BANK SYARIAH

(Studi Kasus Pada Bank BRI Syariah Kantor Cabang Semarang)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH : MIA YUNITA

213-13-156

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Mia Yunita

NIM : 213-13-156

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : Perbankan Syariah (S1)

Judul : Analisis Pengaruh Persepsi Masyarakat, Citra Perusahaan dan Pendapatan Terhadap Keputusan Menabung di Bank Syariah (Studi Kasus pada Nasabah Bank BRI Syariah Kantor Cabang Semarang)

Dapat diajukan dalam sidang munaqosah skripsi. Demikian surat ini dibuat untuk dapat digunakan sebagaimana mestinya.

Salatiga, 7 Februari 2018

Pembimbing

iii

PENGESAHAN

ANALISIS PENGARUH PERSEPSI MASYARAKAT, CITRA PERUSAHAAN DAN PENDAPATAN TERHADAP KEPUTUSAN MENABUNG DI BANK SYARIAH (STUDI KASUS PADA BANK BRI

SYARIAH KANTOR CABANG SEMARANG) DISUSUN OLEH

MIA YUNITA NIM: 213-13-156

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal dan telah dinyatakan memenuhi syarat guna memperoleh gelar Sarjan S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji :

Sekretaris Penguji :

Penguji I :

Penguji II :

Salatiga, Februari 2018

Dekan Fakultas Ekonomi dan Bisnis Islam

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan dibawah ini : Nama : Mia Yunita

NIM : 213 13 156

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Analisis Pengaruh Persepsi Masyarakat, Citra Perusahaan dan Pendapatan Terhadap Keputusan Menggunakan Jasa Perbankan Syariah (Studi Kasus pada Nasabah Bank BRI Syariah Kantor Cabang Semarang)

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, Januari 2018 Penulis,

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan dibawah ini : Nama : Mia Yunita

NIM : 213 13 156

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini menyatakan bahwa judul skripsi “Analisis Pengaruh Persepsi Masyarakat, Citra Perusahaan dan Pendapatan Terhadap Keputusan Menggunakan Jasa Perbankan Syariah (Studi Kasus pada Nasabah Bank BRI Syariah Kantor Cabang Semarang)” benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan dengan sebagai mana mestinya.

Salatiga, Januari 2018

Yang membuat pernyataan

vi MOTTO

“Malaikat tak pernah salah. Setan tak pernah benar. Manusia bisa benar, bisa

salah. Maka kita dianjurkan untuk saling mengingatkan, bukan saling menyalahkan”. (KH. Mustofa Bisri)

vii

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk :

Bapak Sumarwan dan Ibu Sumarmi, kedua orang tuaku yang Allah ciptakan sebagai wujud nyata kebaikan-Nya

kepadaku. Terimakasih telah membeimbingku menjadi anak sedemikian rupa. Semoga selalu diberikan bahagia.

Kedua kakak perempuanku yang aku sayang meski terkadang mejengkelkan, Susi Lestari dan Fitri

Anggraini.

Big thanks to my Bani Mamoniah (Maiminna, Ika, Mali, Ratih, Rati, Anggun, Nafis, Sachi) for every single day. I love you so much.

Seluruh Mahasiswa/i IAIN Salatiga khususnya teman-teman Perbankan Syariah S-1 angkatan 2013.

Tanpa kalian kuliahku begitu murung. See you on top.

Teman-teman KKN Posko 81 Dusun Gumuk, Rogomulyo, Kecamatan Kaliwungu. Terimakasih pengalaman hidupnya,

cerita dan semangatnya.

Special Thanks to :

Yang selalu bertanya “skripsimu sampai mana?” atau “kapan wisuda?”

Dan seluruh teman, sahabat serta keluarga yang tidak dapat penulis sebut satu persatu. Semoga Allah membalas

viii

KATA PENGANTAR

Puji syukur yang sebesar-besarnya saya panjatkan kepada Allah SWT karena atas segala rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian dan skripsi yang berjudul “ANALISIS PENGARUH PERSEPSI

MASYARAKAT, CITRA PERUSAHAAN DAN PENDAPATAN TERHADAP

KEPUTUSAN MEMILIH JASA PERBANKAN SYARIAH”.

Penelitian dan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis telah banyak memperoleh bantuan, bimbingan, pengarahan serta dorongan dari berbagai pihak. Untuk itu penulis ingin menyampaikan rasa terima kasih kepada seluruh pihak yang telah membantu dalam penyusunan skripsi ini. Rasa terima kasih yang sebesar-besarnya penulis sampaikan kepada :

1. Dr. Rahmat Hariyadi, M.Pd, Rektor Institut Agama Islam Negeri Salatiga. 2. Dr. Anton Bawono, M.Si, Dekan Fakultas Ekonomi dan Bisnis Islam Institut

Agama Islam Negeri Salatiga.

ix

4. Semua dosen Fakultas Ekonomi dan Bisnis Islam khususnya Program Studi Perbankan Syariah S1 yang telah memberikan banyak ilmunya kepada penulis.

5. Bank Syariah Mandiri Kantor Cabang Pembantu Kotagede Yogyakarta yang telah memberikan kesempatan kepada penulis untuk mempraktikkan ilmu yang telah didapat. Serta Bank BRI Syariah Kantor Cabang Semarang yang telah memberikan ijin untuk melakukan penelitian.

6. Teman-teman Program Studi Perbankan Syariah S1 Angkatan 2013 yang telah banyak membantu dan memberikan dorongan serta semangatnya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

7. Semua pihak yang tidak dapat disebutkan satu persatu, yang telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, maka penulis sangat mengharapkan saran maupun kritikan demi sempurnanya skripsi ini. Mudah-mudahan skripsi ini bermanfaat bagi penulis khusunya dan bagi pembaca pada umumnya, dan kiranya skripsi ini dapat menjadi salah satu bentuk sumbangan bagi perkembangan ilmu pengetahuan terutama di bidang ekonomi Islam.

Salatiga, Februari 2018

x ABSTRAK

Yunita, Mia. 2018. Analisis Pengaruh Persepsi Masyarakat, Citra Perusahaan dan Pendapatan Terhadap Keputusan Menabung di Bank Syariah (Studi Kasus pada Nasabah Bank BRI Syariah Kantor Cabang Semarang). Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing : Fetria Eka Yudiana, M. Si.

Penelitian ini menggunakan pendekatan kuantitatif dengan tujuan untuk mengetahui seberapa jauh pengaruh persepsi, citra perusahaan dan pendapatan terhadap keputusan menabung di bank syariah dengan bank BRI Syariah sebagai objek penelitian. Sampel yang digunakan sejumlah 98 orang nasabah yang diperoleh dengan menggunakan purposive sampling. Adapun metode analisis data yang digunakan adalah regresi linier berganda dengan bantuan SPSS 16.0. Hasil penelitian menunjukkan bahwa secara parsial variabel persepsi berpengaruh positif dan tidak signifikan dengan tingkat signifikansi sebesar 0,177. Variabel citra perusahaan berpengaruh positif dan signifikan terhadap keputusan menabung dengan tingkat signifikansi sebesar 0,003 sedangkan variabel pendapatan berpengaruh positif dan signifikan terhadap keputusan menabung dengan tingkat signifikansi sebesar 0,000. Secara simultan (bersama-sama) variabel persepsi, citra perusahaan dan pendapatan berpengaruh positif dan signifikan terhadap keputusan menabung di bank syariah. Dari hasil regresi menunjukkan bahwa variabel yang paling dominan dalam mempengaruhi keputusan menabung di bank syariah adalah variabel pendapatan. Dibuktikan dengan nilai koefisien variabel pendapatan yaitu sebesar 0,989 yang lebih besar daripada variabel lainnya.

xi DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

xii

B. Kerangka Teori ... 18

1. Persepsi ... 18

2. Citra Perusahaan ... 23

3. Pendapatan ... 26

4. Pengambilan Keputusan ... 31

C. Kerangka Pemikiran ... 37

D. Hipotesis ... 38

BAB III METODE PENELITIAN... 43

A. Jenis Penelitian ... 43

B. Lokasi dan Waktu Penelitian ... 43

C. Populasi dan Sampel ... 43

1. Populasi ... 43

2. Sampel ... 44

D. Metode Pengumpulan Data ... 45

E. Skala Pengukuran ... 46

F. Definisi Konsep dan Operasional ... 47

1. Variabel Bebas (Independen) ... 47

2. Variabel Terikat (Dependen) ... 48

G. Instrumen Penelitian ... 48

H. Metode Analisis Data ... 50

1. Uji Instrumen Penelitian ... 50

a. Uji Validitas ... 50

xiii

2. Uji Asumsi Klasik ... 52

a. Uji Multikolonieritas ... 52

b. Uji Heteroskedastisitas ... 52

c. Uji Normalitas ... 53

d. Uji Linearitas ... 54

3. Uji Hipotesis ... 54

a. Uji Statistik ... 54

1) Uji Ttest (Uji Parsial) ... 54

2) Uji Ftest (Uji Simultan) ... 55

3) Uji Koefisien Determinasi (R2) ... 57

b. Uji Regresi Linear Berganda ... 58

I. Alat Analisis ... 58

BAB IV ANALISIS DATA ... 60

A. Deskripsi Objek Penelitian ... 60

1. Logo Bank BRI Syariah ... 60

2. Sejarah Bank BRI Syariah ... 60

3. Visi dan Misi ... 62

B. Deskripsi Data Responden ... 62

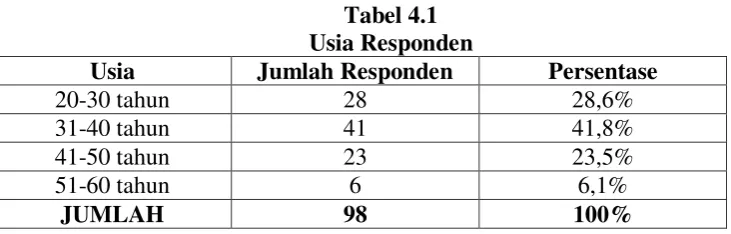

1. Usia ... 63

2. Jenis Kelamin ... 63

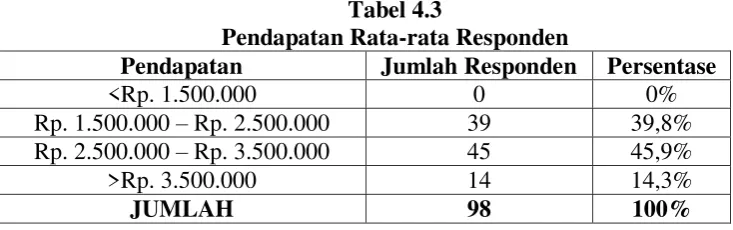

3. Pendapatan tiap bulan ... 64

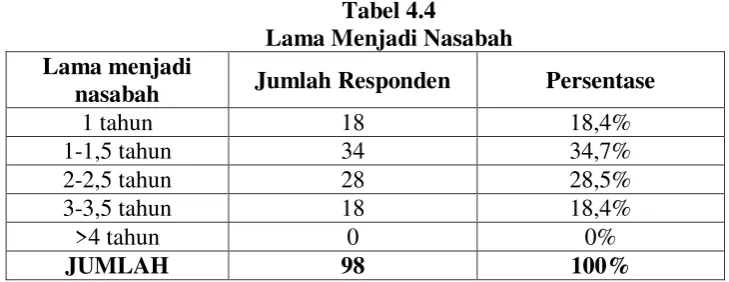

4. Lama menjadi nasabah ... 65

xiv

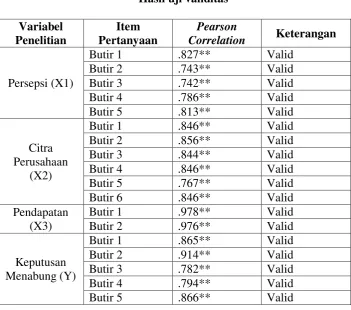

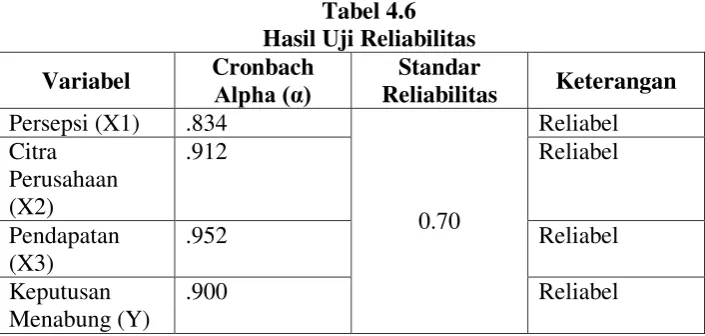

1. Uji Instrumen Penelitian ... 66

a. Uji Validitas ... 66

b. Uji Reliabilitas... 67

2. Uji Asumsi Klasik ... 68

a. Uji Multikolonieritas ... 68

b. Uji Heteroskedastisitas ... 69

c. Uji Normalitas ... 71

d. Uji Linearitas ... 72

3. Uji Hipotesis ... 73

a. Uji Ttest (Parsial) ... 73

b. Uji Ftest (Simultan) ... 75

c. Uji Koefisien Determinasi (R2) ... 76

4. Uji Regresi Linear Berganda ... 77

D. Pembahasan Hasil Penelitian ... 79

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran ... 85

DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 1.1 : Jaringan Kantor Perbankan Syariah ... 2

Tabel 2.1 : Ringkasan Telaah Pustaka ... 13

Tabel 3.1 : Instrumen Penelitian ... 49

Tabel 4.1 : Usia Responden ... 63

Tabel 4.2 : Jenis Kelamin Responden ... 64

Tabel 4.3 : Pendapatan Rata-rata Responden ... 64

Tabel 4.4 : Lama Menjadi Nasabah ... 65

Tabel 4.5 : Hasil Uji Validitas... 66

Tabel 4.6 : Hasil Uji Reliabilitas ... 67

Tabel 4.7 : Hasil Uji Multikolonieritas ... 69

Tabel 4.8 : Hasil Uji Heteroskedastisitas ... 70

Tabel 4.9 : Hasil Uji Normalitas ... 71

Tabel 4.10 : Hasil Uji Durbin-Watson Model Utama ... 72

Tabel 4.11 : Hasil Uji Durbin-Watson Model Kuadrat ... 73

Tabel 4.12 : Hasil Uji t (Parsial) ... 74

Tabel 4.13 : Hasil Uji F (Simultan) ... 75

Tabel 4.14 : Hasil Uji Koefisien Determinasi (R2) ... 76

xvi

DAFTAR GAMBAR

Gambar 2.1 : Teori Maslahah... 21

Gambar 2.2 : Proses Pembentukan Citra... 26

Gambar 2.3 : Kerangka Pemikiran ... 38

1 BAB I

PENDAHULUAN

A. Latar Belakang

Sistem Perbankan Syariah diatur dalam Undang-undang Perbankan No. 10 Tahun 1998 dimana bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya. Dijelaskan pula bahwa bank syariah adalah bank umum yang melaksanakan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Secara umum fungsi dari bank syariah tidak berbeda jauh dengan bank konvensional yaitu sebagai lembaga intermediasi yang bertugas mengumpulkan dana (funding) dari masyarakat dan menyalurkan kembali (lending) dana tersebut kepada masyarakat sesuai dengan kebutuhan. Perbedaan antara bank konvensional dengan bank syariah terletak pada keuntungan yang diterima oleh pihak bank. Bank konvensional memperoleh keuntungan dari pengambilan bunga sedangkan bank syariah mendapat keuntungan dari imbalan berupa bagi hasil (profit sharing) yang ditentukan oleh kesepakatan antara dua pihak.

2

perkembangan yang pesat dan mengambil peran penting dalam meningkatkan perekonomian nasional maupun daerah.

Tabel 1.1 Jaringan Kantor Perbankan Syariah Indikator Desember

3

Indonesia masih sangat minim, mengingat bahwa Indonesia merupakan salah satu negara muslim terbesar di dunia.

Tujuan dari dibentuknya bank syariah adalah menawarkan jasa perbankan yang sesuai dengan syariat Islam dalam Al-Quran dan Hadits yang melarang adanya pengambilan bunga (riba). Dengan adanya sistem bagi hasil maka diharapkan bahwa hal tersebut tidak akan memberatkan salah satu pihak karena pengambilan bagi hasil berdasarkan kesepakatan antara dua pihak. Meski terlihat jelas bahwa bank syariah membawa lebih banyak keuntungan bagi nasabah, namun tak sedikit pula masyarakat yang masih memiliki persepsi bahwa tidak ada perbedaan yang signifikan antara bank konvensional dengan bank syariah, hanya keduanya menggunakan istilah yang berbeda. Persepsi itu muncul karena kurangnya pemahaman masyarakat terhadap kegiatan jasa keuangan.

Persepsi (perception) adalah proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka (Robbins dan Timothy, 2009 : 175). Penelitian Rahmawaty (2014) yang berjudul “Pengaruh Persepsi Tentang Bank Syariah Terhadap Minat Menggunakan Produk di BNI Syariah Semarang”. Hasil

4

persepsi tentang produk bank syariah tidak berpengaruh terhadap minat menggunakan produk bank syariah.

Penelitian Suparno (2009) yang berjudul “Persepsi Mahasiswa Fakultas

Ekonomi Universitas Syiah Kuala Lumpur Terhadap Perbankan Syariah Sebagai Lembaga Keuangan Syariah”. Hasil penelitian menunjukkan bahwa mahasiswa fakultas ekonomi Universitas Syiah Kuala Lumpur mempersepsikan positif perbankan syariah sebagai lembaga keuangan syariah. Sedangkan penelitian dari Amani (2010) tentang “Persepsi Santri Al

-Munawwir Krapyak Yogyakarta terhadap Bank Syariah” menunjukkan hasil bahwa persepsi santri Al-Munawwir Krapyak Yogyakarta hanya sebatas argumen penalaran saja karena ternyata masih banyak santri yang menggunakan jasa bank konvensional. Sehingga hasil dari penelitian Amani (2010) menunjukkan bahwa persepsi santri Al-Munawwir tidak berpengaruh terhadap perilaku santri untuk memilih jasa perbankan yang akan digunakan.

5

suatu perbedaan antara bank satu dengan bank lainnya. Hal ini tentu menjadi faktor pendorong tersendiri dalam memutuskan jasa perbankan yang akan digunakan, mengingat begitu banyak bank konvensional dan bank syariah saat ini. Citra perusahaan mempunyai peran besar dalam mempengaruhi pengambilan keputusan konsumen. Ketika konsumen tidak mempunyai informasi yang lengkap tentang produk dan merk, maka konsumen akan menggunakan citra perusahaan sebagai dasar untuk memilih produk. Masyarakat kadang tidak menyukai produk karena citra yang sudah terlanjur buruk dari perusahaan dimata masyarakat (Suryani, 2008 : 113).

Pada penelitian sebelumnya yang ditulis oleh Putra (2015) berjudul “Pengaruh Citra Perbankan terhadap Keputusan Nasabah dalam Mengambil

Kredit dengan Pelayanan dan Prosedur Kredit sebagai Variabel Moderating pada PD BPR Bantul” varibel citra perbankan berpengaruh positif dan

signifikan terhadap keputusan nasabah dalam mengambil kredit pada PD BPR Bantul. Penelitian lain yang mendukung adalah penelitian yang dilakukan oleh Amin (2015) berjudul “Pengaruh Citra Perusahaan dan Citra Pemakai terhadap Keputusan Pembelian Jasa Perbankan Syariah di Jember”.

6

kewirausahaan). Apabila faktor-faktor produksi tersebut digunakan oleh sektor perusahaan dan pemerintah maka akan mewujudkan aliran pendapatan ke sektor rumah tangga berupa gaji/upah, sewa, bunga dan keuntungan (Persaulian, 2013 : 3). Konsumsi juga mempunyai hubungan yang erat dengan tingkat tabungan dimana tabungan merupakan bagian dari pendapatan yang tidak dikonsumsi.

Pajak pendapatan perseorangan dikenakan pada setiap individu yang memperoleh pendapatan diatas pendapatan kena pajak dalam satu periode tertentu. Pendapatan individu setelah dikurangi pajak pendapatan perseorangan merupakan pendapatan disposible (disposable income). Pendapatan inilah yang kemudian digunakan untuk kebutuhan konsumsi masyarakat dan juga kebutuhan menabung.

7

Pada penelitian sebelumnya yang ditulis oleh Andriani (2016) yang berjudul “Pengaruh Literasi Keuangan dan Faktor Demografi terhadap Keputusan Pengambilan Kredit” variabel demografi yang meliputi usia dan

pendapatan berpengaruh signifikan terhadap keputusan pengambilan kredit. Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian dengan tema “ANALISIS PENGARUH PERSEPSI

MASYARAKAT, CITRA PERUSAHAAN DAN PENDAPATAN

TERHADAP KEPUTUSAN MENABUNG DI BANK SYARIAH (STUDI KASUS PADA NASABAH BANK BRI SYARIAH KANTOR CABANG SEMARANG)”

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh persepsi masyarakat terhadap keputusan menabung di bank syariah?

2. Bagaimana pengaruh citra perusahaan terhadap keputusan menabung di bank syariah?

3. Bagaimana pengaruh pendapatan terhadap keputusan menabung di bank syariah?

8 C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui pengaruh persepsi masyarakat terhadap keputusan menabung di bank syariah.

2. Mengetahui pengaruh citra perusahan terhadap keputusan menabung di bank syariah.

3. Mengetahui pengaruh pendapatan terhadap keputusan menabung di bank syariah.

4. Mengetahui persepsi masyarakat, citra perusahaan dan pendapatan secara bersamaan berpengaruh terhadap keputusan menabung di bank syariah.

D. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

9

3. Bagi perusahaan perbankan syariah, hasil penelitian ini bermanfaat sebagai bahan evaluasi terhadap kebijakan yang selama ini telah diterapkan dalam perusahaan.

4. Bagi penulis, penelitian ini dapat menambah wawasan peneliti dibidang ekonomi Islam.

E. Sistematika Penulisan

Untuk memberikan gambaran yang jelas serta menyeluruh mengenai penulisan penelitian, maka dibuat sistematika penelitian sebagai berikut : 1. Bagian Pendahuluan

Bagian pendahuluan berisi halaman judul, kata pengantar, daftar isi, daftar tabel, daftar gambar atau ilustrasi.

2. Bagian Isi

BAB I PENDAHULUAN

Pendahuluan berisi tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

10 BAB III METODE PENELITIAN

Berisi tentang metode penelitian atau cara kerja pengumpulan data yang meliputi : metode pengumpulan data, variabel penelitian dan alat untuk menganalisis data.

BAB IV ANALISIS DATA

Berisi hasil dan pembahasan dari perolehan data, analisis data sampai pada penarikan kesimpulan terhadap fenomena pengolahan. BAB V PENUTUP

Berisi tentang kesimpulan hasil penelitian dan saran-saran yang diberikan kepada pihak terkait tentang hasil penelitian yang telah dilakukan.

3. Bagian Lampiran-lampiran

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian terdahulu yang membahas tentang faktor-faktor yang mempengaruhi nasabah dalam keputusan memilih jasa perbankan syariah antara lain adalah sebagai berikut :

Penelitian yang dilakukan oleh Tri Astuti dan Rr. Indah Mustikawati (2013) dengan judul “Pengaruh Persepsi Nasabah tentang Tingkat Suku

Bunga, Promosi dan Kualitas Pelayanan Terhadap Minat Menabung Nasabah pada bank BRI Cabang Sleman”. Hasil dari penelitian menunjukkan bahwa

baik secara parsial maupun simultan, variabel persepsi nasabah tentang tingkat suku bunga, promosi dan kualitas pelayanan berpengaruh positif dan signifikan terhadap minat menabung nasabah. Sama halnya dengan penelitian yang dilakukan oleh Asih Fitri Cahyani dan Saryadi (2013) tentang “Pengaruh Persepsi Bunga Bank dan Kualitas Pelayanan Terhadap Minat Menabung pada Bank BNI Syariah di Kota Semarang”. Hasil dari penelitian ini menunjukkan bahwa variabel persepsi bunga bank dan kualitas pelayanan berpengaruh positif dan signifikan terhadap minat menabung pada bank BNI Syariah di Kota Semarang.

Pada penelitian yang dilakukan oleh Ramadan (2013) tentang “Hubungan

12

(brand image) berpengaruh signifikan terhadap keputusan nasabah menggunakan jasa perbankan. Berbeda dengan penelitian tersebut, penelitian yang dibuat oleh Chandra Bayu Pratama (2017) yang berjudul “Pengaruh

Citra Bank dan Kepercayaan Terhadap Keputusan Menabung dengan Variabel Mediasi Word of Mouth pada Nasabah Bank Mandiri di Surabaya” menunjukkan hasil bahwa citra bank tidak memiliki pengaruh secara langsung terhadap keputusan menabung.

Selanjutnya adalah penelitian dari Baginda Persaulian, Hasdi Aimon & Ali Anis (2013) tentang “Analisis Konsumsi Masyarakat di Indonesia”

menyatakan hasil bahwa secara parsial, pendapatan disposibel periode tertentu berpengaruh secara positif dan signifikan terhadap tabungan masyarakat di Indonesia. Penelitian ini berbanding terbalik dengan penelitian yang dibuat oleh Julia Sri Ningsih (2017) tentang “Pengaruh Persepsi, Tingkat Religiusitas

dan Disposible Income Terhadap Minat Menabung di Perbankan Syariah (Studi pada Dosen UIN Raden Intang Lampung)”. Dari hasil penelitian

tersebut didapat hasil bahwa disposible income tidak berpengaruh terhadap minat menabung di perbankan syariah.

13

Tabel 2.1

Ringkasan Telaah Pustaka

No. Peneliti/Tahun/Judul Variabel

Teknik Analisis

Data

Hasil Pengaruh Persepsi Masyarakat Terhadap Keputusan Memilih Jasa Perbankan Syariah

14 BNI Syariah di Kota Semarang 5. Anggita Novita Gampu

& Lotje Kawet (2015) tentang Analisis

16 Variabel Mediasi Word

of Mouth pada

Nasabah Bank Mandiri di Surabaya Pengaruh Tingkat Pendapatan Terhadap Keputusan Memilih Jasa Perbankan Syariah

1. Baginda Persaulian, Hasdi Aimon & Ali 2. Musthafiyah Azzahra

18

perilaku yang dirasakan terhadap niat menjadi nasabah bank syariah

B. Kerangka Teori 1. Persepsi

a. Pengertian Persepsi

Persepsi mengandung pengertian yang sangat luas, beberapa ahli telah memberikan definisi yang beragam tentang persepsi meskipun pada prinsipnya mengandung artian yang sama. Menurut Kamus Besar Bahasa Indonesia, persepsi adalah tanggapan (penerimaan) langsung dari sesuatu. Proses seseorang mengetahui beberapa hal melalui panca inderanya.

Persepsi (perception) adalah proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka (Robbins dan Timothy, 2009 : 175).

19

Dari penjelasaan diatas dapat ditarik kesimpulan bahwa persepsi adalah kemampuan manusia yang didapat dari proses melihat lingkungan disekitarnya dan kemudian ditafsirkan atau diterjemahkan oleh otak hingga terbentuk suatu tanggapan dari dalam diri individu.

Persepsi konsumen berkaitan erat dengan kesadarannya yang subjektif mengenai realitas, sehingga apa yang dilakukan seorang konsumen merupakan reaksi terhadap persepsi subjektifnya, bukan berdasarkan realitas yang objektif. Jika seseorang konsumen berpikir mengenai realitas, itu bukanlah realitas yang sebenarnya, tetapi merupakan pikirannya mengenai realitas yang akan mempengaruhi tindakannya, seperti keputusan membeli (Muflih, 2006 : 11).

b. Teori Persepsi

Ada dua konsep konsumen yang hadir dalam dunia ilmu ekonomi hingga saat ini. Konsep yang pertama adalah utility, hadir dalam ilmu ekonomi konvensional. Konsep ini diartikan sebagai konsep kepuasaan konsumen dalam barang dan jasa. Konsep yang kedua adalah maslahah, hadir dalam ilmu ekonomi Islam. Konsep ini diartikan sebagai konsep pemetaan perilaku konsumen berdasarkan asas kebutuhan dan prioritas, yang tentunya sangat berbeda dengan konsep utility yang pemetaan majemuknya tidak terbatas (Muflih, 2006 : 93).

20

liberty (dari kemerdekaan menuju kebebasan alamiah). Ciri kemerdekaan Smithian adalah unggulnya rasio dalam memimpin tingkah laku manusia. Dengan demikian, perilaku konsumen terintegrasi dengan corak rasionalisme dan norma agama sengaja dikesampingkan.

Sementara itu maslahah lahir dari bentuk epistemologi islami. Sebenarnya konsep mashlahah serupa dengan Smithian untuk mencapai kebebasan alamiah. Namun dalam Islam, aktualisasi diri dan peranan manusia dalam mencapai kebebasan tidak sepenuhnya dikendalikan oleh hukum rasio manusia, melainkan dikendalikan pula oleh premis-premis risalah. Dengan demikian, karena dia tidak menganut rasionalisme, maka rasio selalu menyesuaikan alurnya dengan risalah.

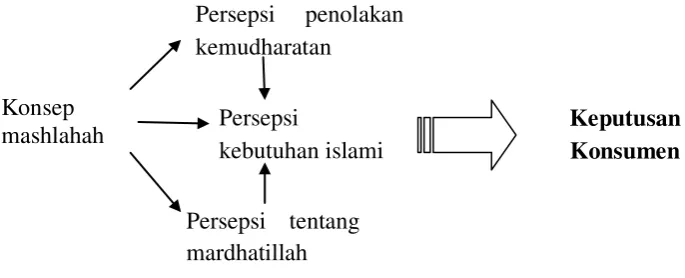

Untuk konsep maslahah pada berbagai literatur yang menerangkan tentang perilaku konsumen Muslim, ditemukan beberapa proposisi sebagai berikut (Muflih, 2006 : 96) :

1. Konsep maslahah membentuk persepsi kebutuhan manusia.

2. Konsep maslahah membentuk persepsi tentang penolakan terhadap kemudharatan.

3. Konsep maslahah memanifestasikan persepsi individu tentang upaya setiap pergerakan amalnya mardhatillah.

21

5. Upaya mardhatillah mendorong terbentuknya persepsi kebutuhan Islami.

6. Persepsi seorang konsumen dalam memenuhi kebutuhan menentukan keputusan konsumsinya.

Teori maslahah dapat digambarkan dengan digram sebagai berikut:

Gambar 2.1 Teori Mashlahah Sumber : Perilaku Konsumen, Muflih (2006)

c. Syarat Terjadinya Persepsi

Menurut Sunaryo (2004 : 98) syarat-syarat terjadinya persepsi adalah sebagai berikut :

1) Adanya objek yang dipersepsi.

2) Adanya perhatian yang merupakan langkah pertama sebagai suatu persiapan dalam mengadakan persepsi.

3) Adanya alat indera/reseptor yaitu alat untuk menerima stimulus. 4) Saraf sensoris sebagai alat untuk meneruskan stimulus ke otak,

yang kemudian sebagai alat untuk mengadakan respon. d. Faktor yang Mempengaruhi Persepsi

Konsep mashlahah

Persepsi penolakan kemudharatan

Persepsi

kebutuhan islami

Persepsi tentang mardhatillah

22

Menurut Prasetijo dan Ihalauw (2004 : 68) beberapa faktor yang mempengaruhi persepsi adalah sebagai berikut :

1) Faktor Internal a) Pengalaman b) Kebutuhan saat itu

c) Nilai-nilai yang dianutnya d) Ekspektasi/pengharapan 2) Faktor Eksternal

a) Tampakan produk b) Sifat-sifat stimulus c) Situasi lingkungan e. Proses Terjadinya Persepsi

Menurut Suryani (2008 : 102) proses terbentuknya persepsi didasari pada beberapa tahapan yaitu :

1) Seleksi

23 2) Pengorganisasian

Setelah konsumen memilih stimuli mana yang akan diperhatikan, konsumen akan mengorganisasikan stimuli yang ada. Konsumen akan mengelompokkan, menghubung-hubungkan stimuli yang dilihatnya agar dapat diintepretasikan, sehingga memiliki makna.

3) Intepretasi

Setelah konsumen mengorganisir stimuli yang ada dan mengkaitkannya dengan informasi yang dimiliki, maka agar stimuli tersebut mempunyai makna, konsumen mengintepretasikan atau memberi arti dari stimuli tersebut. Pada tahap intepretasi ini konsumen secara sadar atau tidak sadar akan mengait-ngaitkan dengan semua informasi yang dimilikinya agar mampu memberikan makna yang tepat. Dalam proses ini pengalaman dan juga kondisi psikologis konsumen seperti kebutuhan, harapan dan kepentingan akan berperan penting dalam mengintepretasikan stimuli.

2. Citra Perusahaan

24

Masyarakat kadang tidak menyukai produk karena citra yang sudah terlanjur buruk dari perusahaan dimata masyarakat (Suryani, 2008 : 113). a. Pengertian Citra Perusahaan

Menurut Alma (2002) menyatakan bahwa citra didefinisikan sebagai kesan yang diperoleh sesuai dengan pengetahuan dan pengalaman seseorang tentang sesuatu. Sedangkan menurut Cornelissem (2000 : 210) menyatakan bahwa suatu citra adalah persepsi dari seseorang penerima berdasarkan pertimbangan yang dimilikinya terhadap identitas perusahaan dan daya reflek interpertasi terhadap perusahaan dari berbagai sumber.

Citra adalah tujuan utama dan sekaligus merupakan prestasi yang hendak dicapai oleh dunia. Pengertian citra itu abstrak dan tidak dapat diukur secara sistematis tetapi dapat dirasakan dari hasil penelitian baik atau buruk seperti penerimaan tanggapan baik positif maupun negatif yang khususnya datang dari masyarakat luas (Rueslan, 1998 : 62).

Dari beberapa pendapat ahli diatas makan dapat disimpulkan bahwa citra adalah sesuatu yang diperoleh sesuai dengan pengetahuan dan pengalaman seseorang yang tidak dapat diukur secara sistematis namun dapat dirasakan.

b. Komponen Utama Citra Perusahaan

25 1) Citra Institusi

Citra institusi yaitu sikap konsumen secara umum terhadap perusahaan.

2) Citra Fungsional

Citra fungsional yaitu citra yang terbentuk melalui aktifitas operasional yang dilakukan oleh manajemen perusahaan.

3) Citra Komoditas

Citra komoditas yaitu persepsi konsumen mengenai produk yang ditawarkan oleh perusahaan.

c. Pentingnya Citra Bank

Gronross (1984) dalam buku Sutrisna (2001) mengemukakan pentingnya citra perusahaan adalah sebagai berikut :

1) Menceritakan harapan bersama kampanye pemasaran eksternal. Citra positif memberikan kemudahan perusahaan untuk berkomunikasi dan mencapai tujuan secara efektif sedangkan citra negatif sebaliknya.

2) Sebagai penyaring yang mempengaruhi persepsi pada kegiatan perusahaan. Citra positif menjadi pelindung terhadap kesalahan kecil, kualitas teknis atau fungsional. Sedangkan citra negatif dapat memperbesar kesalahan.

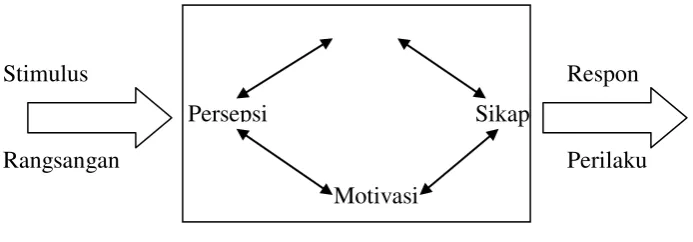

d. Proses Pembentukan Citra

26

Gambar 2.2

Proses Pembentukan Citra

3. Pendapatan

Dalam Kamus Besar Bahasa Indonesia pendapatan adalah hasil kerja (usaha atau sebagainya). Sedangkan Badan Pusat Statistik mendefinisikan pendapatan sebagai imbalan atau penghasilan selama sebulan baik berupa uang maupun barang yang diterima oleh seorang yang bekerja.

Dalam prakteknya, tidak semua pendapatan yang diperoleh masyarakat dibelanjakan untuk barang dan jasa, tetapi juga sebagian ditabungkan. Konsumsi rumah tangga dalam perekonomian terjadi karena adanya pendapatan yang diperoleh rumah tangga yang berasal dari penggunaan faktor-faktor produksi (tanah, tenaga kerja, modal dan keahlian kewirausahaan). Apabila faktor-faktor produksi tersebut digunakan oleh sektor perusahaan dan pemerintah maka akan mewujudkan aliran pendapatan ke sektor rumah tangga berupa gaji/upah, sewa, bunga dan keuntungan (Persaulian, 2013 : 3). Konsumsi juga mempunyai hubungan yang erat dengan tingkat tabungan dimana tabungan merupakan bagian dari pendapatan yang tidak dikonsumsi.

Motivasi

Persepsi Sikap

Stimulus

Rangsangan

Respon

27

Pajak pendapatan perseorangan dikenakan pada setiap individu yang memperoleh pendapatan diatas pendapatan kena pajak dalam satu periode tertentu. Pendapatan individu setelah dikurangi pajak pendapatan perseorangan merupakan pendapatan disposible (disposable income). a. Pengertian Pendapatan Disposibel (Disposable Income)

Menurut Karl (2007 : 31) pendapatan disposibel adalah pendapatan yang siap dibelanjakan atau ditabungkan oleh rumah tangga. Pendapatan disposible merupakan faktor penentu utama konsumsi dan tabungan. Tabungan merupakan bagian dari pendapatan yang tidak dikonsumsi. Sedangkan menurut Dornbusch & Stanley (1997 : 44) pendapatan disposibel adalah pendapatan perorangan yang diterima oleh setiap lapisan masyarakat dalam 1 tahun. Pajak perorangan (personal income) setelah dikurangi pajak langsung disebut dengan pendapatan disposibel. Pajak langsung misalnya Pajak Bumi dan Bangunan (PBB), pajak kendaraan bermotor dan sebagainya.

b. Kriteria Pendapatan

Berdasarkan penggolongannya, Badan Pusat Statistik (BPS) membedakan pendapatan menjadi 4 golongan, yaitu :

1) Golongan pendapatan sangat tinggi, adalah jika pendapatan rat-rata lebih dari Rp. 3.500.000,00 per bulan.

28

3) Golongan pendapatan sedang adalah jika pendapatan rata-rata antara Rp. 1.500.000,00 – Rp. 2.500.000,00 per bulan.

4) Golongan pendapatan rendah adalah jka pendapatan rata-rata Rp. 1.500.000,00 per bulan.

c. Fungsi Konsumsi

Fungsi konsumsi yaitu suatu konsep yang mengkaitkan pengeluaran untuk konsumsi dengan tingkat pendapatan disposibel konsumen (Samuelson, 1997 : 161).

Menurut teori konsumsi Keynes, konsumsi yang dilakukan saat ini sangat dipengaruhi oleh pendapatan disposibel saat ini. Jika pendapatan disposibel meningkat maka konsumsi juga akan meningkat. Selanjutnya menurut Keynes, ada batas konsumsi minimal yang tidak tergantung pada pendapatan. Artinya, tingkat konsumsi itu harus dipenuhi walaupun tingkat pendapatan samadengan nol. Itulah yang disebut dengan konsumsi otonom (Raharja dan Manurung, 2008 : 63).

Apabila dihubungkan dengan pendapatan disposibel maka fungsi konsumsi dinyatakan dengan persamaan berikut :

C = a + bYd

Dimana : a = konsumsi otonom b = konsumsi marginal Yd = pendapatan disposibel

29

Keynes menyatakan bahwa konsumsi dipengaruhi oleh pendapatan disposibel. Pendapatan disposibel yang digunakan untuk menabung merupakan pendapatan yang tersisa karena tidak habis digunakan untuk konsumsi. Secara tidak langsung tabungan masyarakat ditentukan oleh besarnya pendapatan dan juga besarnya konsumsi. Hubungan antara pendapatan, konsumsi dan tabungan dapat dinyatakan dengan menggunakan persamaan berikut (Sukirno, 2013 : 108) :

Yd = C + S

Dimana Yd = pendapatan disposibel C = konsumsi rumah tangga S = tabungan

Samuelson (1999) menyatakan bahwa faktor-faktor utama yang mempengaruhi dan menentukan jumlah pengeluaran untuk konsumsi adalah pendapatan disposibel sebagai faktor utama, pendapatan permanen dan pendapatan menurut daur hidup, kekayaan serta faktor permanen lainnya seperti faktor sosial dan harapan tentang kondisi ekonomi dimasa datang.

30

1) Pendapatan yang selalu diterima pada setiap periode tertentu dan dapat diperkirakan sebelumnya, misalnya pendapatan dari gaji dan upah.

2) Pendapatan yang diperoleh dari semua faktor yang menentukan kekayaan seseorang (yang menciptakan kekayaan).

Sedangkan pengertian pendapatan sementara adalah pendapatan yang tidak bisa diperkirakan sebelumnya (Guritni, 1998).

e. Faktor-faktor yang Mempengaruhi Pendapatan

Adapun faktor-faktor yang mempengaruhi pendapatan menurut Widodo (2000 : 64) adalah sebagai berikut :

1) Kesempatan kerja yang tersedia. Semakin banyak kesempatan kerja yang tersedia berarti semakin banyak penghasilan yang diperoleh dari hasil kerja tersebut.

2) Kecakapan dan keahlian. Bermodal kecakapan dan keahlian yang tinggi mampu meningkatkan efisiensi dan efektifitas dalam berupaya yang pada akhirnya berpengaruh terhadap penghasilan. 3) Motivasi atau dorongan. Semakin besar dorongan seseorang untuk

melakukan pekerjaan, semakin maksimal hasilnya sehingga semakin besar pula penghasilan yang diperoleh.

31

dan pelajaran sebagai modal untuk meniti ke arah kesuksesan dan keberhasilan.

5) Banyak sedikitnya modal yang digunakan. Besar kecilnya usaha yang dilakukan seseorang sangat dipengaruhi oleh besar kecilnya modal yang dipergunakan. Suatu usaha yang besar akan dapat memberikan peluang yang besar pula terhadap pendapatan yang akan diperoleh.

4. Pengambilan Keputusan

a. Pengertian Pengambilan Keputusan

Perilaku konsumen dapat didefinisikan sebagai kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang atau jasa termasuk didalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut (Sunyoto, 2014 : 2).

Perilaku konsumen (consumer behavior) terdiri dari semua tindakan konsumen untuk memperoleh, menggunakan dan membuang barang atau jasa. Beberapa perilaku konsumen adalah membeli sebuah produk atau jasa, memberikan informasi dari mulut ke mulut tentang sebuah produk atau jasa kepada orang lain, membuang sebuah produk dan mengumpulkan informasi sebelum melakukan pembelian.

32

didefinisikan sebagai keingin konsumen untuk berperilaku menurut cara tertentu dalam rangka memiliki, membuang dan menggunakan produk atau jasa (Nurtantiono, 2013 : 48).

Menurut Amirullah dalam Fitriyah (2016 : 61) menjelaskan bahwa pengambilan keputusan sebagai suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan. Sedangkan menurut Sumarwan dalam Fitriyah (2016 : 61) teori pengambilan keputusan nasabah yang digunakan dalam penelitian difokuskan pada pengaruh-pengaruh yang mungkin terhadap proses pengambilan keputusan konsumen yang terdiri dari 3 faktor yaitu faktor pribadi, faktor psikologis, dan faktor sosial.

b. Teori Perilaku Konsumen

Menurut Sunyoto (2014 : 3) untuk mengetahui dan memahami serta dapat mengarahkan perilaku konsumen dalam melakukan kegiatan, perlu dipelajari beberapa teori diantaranya adalah teori ekonomi mikro.

33

kepentingannya sendiri. Teori ini kemudian disempurnakan oleh Alfred Marshall yang sekarang dikenal dengan teori kepuasan modern. Menurut teori ini, setiap konsumen akan berusaha mendapatkan kepuasan maksimal, dan konsumen akan meneruskan pembeliannya terhadap suatu produk untuk jangka waktu yang lama, bila ia telah mendapatkan kepuasan dari produk yang sama yang telah dikonsumsinya. Teori ini didasarkan pada beberapa asumsi yaitu : a. Bahwa konsumen selalu mencoba untuk memaksimalkan

kepuasannya dalam batas-batas kemampuan finansialnya.

b. Bahwa konsumen mempunyai pengetahuan tentang beberapa alternatif sumber untuk memuaskan kebutuhannya.

c. Bahwa konsumen akan selalu bertindak rasional.

c. Faktor-faktor yang Mempengaruhi Pengambilan Keputusan

Memahami perilaku konsumen dari pasar sasaran merupakan tugas penting dari manajemen pemasaran. Untuk memahami hal ini, perlu diketahui faktor-faktor apakah yang memengaruhi konsumen dalam memutuskan pembelian. Faktor-faktor tersebut terdiri dari faktor eksternal dan faktor internal (Sunyoto, 2014 : 6)

1) Faktor Eksternal a. Kebudayaan

34

anggota masyarakat. Mempelajari perilaku konsumen adalah mempelajari perilaku manusia, sehingga perilaku konsumen juga ditentukan oleh kebudayaan yang tercermin pada cara hidup, kebiasaan, dan tradisi dalam permintaan akan bermacam-macam barang dan jasa.

b. Kelas sosial

Kelas sosial adalah sebuah kelompok yang relatif homogen yang bertahan lama dalam sebuah masyarakat, yang tersusun secara hierarki dan yang keanggotaannya mempunyai nilai minat dan perilaku yang sama (Philip Kotler, 1993 : 225). Kelas sosial memegang peranan penting dalam suatu program pemasaran, karena adanya perbedaan substansial diantara kelas-kelas tersebut memengaruhi perilaku pembelian mereka. Dengan memahami perilaku konsumen antar masing-masing kelas sosial maka perusahaan dapat menyelenggarakandan melaksanakan program-program pemasaran yang efektif dan efisien.

c. Keluarga

35

pembeli atau siapa yang memengaruhi keputusan untuk membeli dengan mengetahui peranan dari masing-masing anggota keluarga, maka perusahaan dapat menyusun program-program pemasaran dengan lebih baik dan terarah.

2) Faktor Internal a. Motivasi

Perilaku seseorang dimulai dengan adanya suatu motif yang menggerakkan individu dalam mencapai suatu tujuan. Secara definisi motivasi adalah suatu dorongan kebutuhan dan keinginan individu yang diarahkan pada tujuan untuk memperoleh kepuasan(Basu Swastha DH dan T. Hani Handoko, 1982 : 76). Tanpa motivasi seseorang tidak akan terpengaruh untuk mencari kepuasan terhadap dirinya.

b. Persepsi

Persepsi didefinisikan sebagai proses dimana seseorang memilih, mengorganisasikan dan mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini (Philip Kotler, 1993 : 240). Persepsi dapat melibatkan penafsiran seseorang atas suatu kejadian berdasarkan pengalaman masa lalunya. Para pemasar perlu bekerja keras untuk memikat perhatian konsumen agar pesan yang disampaikan dapat mengenai pada sasaran.

36

Belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman (Philip Kotler, 1993 : 241). Perilaku yang dipelajari tidak hanya menyangkut perilaku yang tampak tetapi juga menyangkut sikap, emosi, kepribadian, kriteria penilaian, dan banyak faktor lain yang tidak dapat ditunjukkan dengan kegiatan-kegiatan yang tampak. Proses belajar pada suatu pembelian terjadi apabila konsumen ingin menanggapi dan memperoleh suatu kepuasan, atau sebaliknya tidak terjadi apabila konsumen merasa dikecewakan pada produk yang kurang baik.

d. Kepribadian dan konsep diri

Kepribadian adalah pola sifat individu yang dapat menentukan tanggapan untuk bertingkah laku. Kepribadian mencakup kebiasaan-kebiasaan, sikap dan ciri-ciri sifat dan watak yang khusus yang menentukan perbedaan perilaku dari tiap-tiap individu dan yang berkembang apabila orang tadi berhubungan dengan orang lain. Sedangkan konsep diri merupakan pendekatan yang dikenal luas untuk mengambarkan hubungan antara konsep diri dalam konsumen dengan image merk dan image penjual.

e. Kepercayaan dan sikap

37

bertindak atas kepercayaannya. Sedangkan sikap menggambarkan penilaian kognitif yang baik maupun tidak baik, perasaan-perasaan emosional dan kecenderungan berbuat yang bertahan selama waktu tertentu terhadap beberapa objek atau gagasan (Philip Kotler, 1992 : 203).

C. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sintesa dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya. Abdul Hamid (Zainab, 2011 : 41).

Dari pemaparan landasan teori diatas maka dapat dikembangkan suatu kerangka pemikiran sebagai berikut :

Persepsi Masyarakat (X1)

Citra Perusahaan (X2)

Pendapatan Disposibel (X3)

Keputusan Menabung (Y) H1

H2

H3

38

Gambar 2.3 Kerangka Pemikiran D. Hipotesis

Hipotesis merupakan suatu jawaban yang bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul (Arikunto, 1996 : 67).

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2001 : 51) dalam Sudartik (2009 : 50)

Adapun yang menjadi hipotesis dalam penelitian ini adalah sebagai berikut:

1. Hubungan antara persepsi masyarakat dengan keputusan dalam menggunakan jasa perbankan syariah

39

syariah itu tidak jauh berbeda. Bentuk produk maupun jasa pelayanan bank syariah, prinsip dasar hubungan antara bank dan nasabah serta cara-cara berusaha yang halal dalam bank syariah masih belum dimengerti dan dipahami oleh sebagian besar masyarakat Indonesia yang notabenenya Muslim. Hal ini tentunya memunculkan persepsi yang keliru tentang bank syariah.

Berdasarkan teori Maslahah (Muflih, 2006: 93) yang menerangkan tentang teori perilaku konsumen ditemukan beberapa proposisi yaitu sebagai berikut:

1. Konsep maslahah membentuk persepsi kebutuhan manusia.

2. Konsep maslahah membentuk persepsi tentang penolakan terhadap kemudharatan.

3. Konsep maslahah memanifestasikan persepsi individu tentang upaya setiap pergerakan amalnya mardhatillah.

4. Persepsi tentang penolakan terhadap kemudharatan membatasi persepsinya hanya pada kebutuhan.

5. Upaya mardhatillah mendorong terbentuknya persepsi kebutuhan Islami.

6. Persepsi seorang konsumen dalam memenuhi kebutuhan menentukan keputusan konsumsinya

40

2. Hubungan antara citra perusahaan dengan keputusan dalam menggunakan jasa perbankan syariah

Citra perusahaan yang kuat dan baik dianggap penting bagi keberlangsungan perusahaan. Citra perusahaan memang sengaja dibentuk sedemikian rupa agar dapat mendukung tujuan perusahaan sekaligus sebagai upaya pemasaran seperti yang telah dipaparkan oleh Siswanto Sutojo (dalam Syarifuddin dan Saryanto, 2016: 157) sehingga hal ini memungkin untuk mempermudah perusahaan apabila meluncurkan atau mengeluarkan produk baru. Strategi pemasaran yang dilakukan tidak sebesar seperti saat awal. Itulah mengapa perlu dibentuk citra perusahaan yang baik dimata masyarakat sehingga dapat membangun persepsi yang baik pula terhadap perusahaan perbankan.

H2 : terdapat pengaruh yang positif dan signifikan citra perusahaan terhadap keputusan memilih jasa perbankan syariah.

3. Hubungan antara pendapatan dengan keputusan dalam menggunakan jasa perbankan syariah

41

masa depan. Namun sebagian orang menganggap menabung dan investasi itu tidak terlalu penting dan hanya dilakukan oleh mereka yang berada di tingkat ekonomi menengah ke atas dengan pendapatan yang tinggi. Mereka yang berada pada tingkat ekonomi menengah dan menengah ke bawah cenderung lebih mementingkan kebutuhan saat ini dan mengesampingkan investasi dan menabung yang sebenarnya berguna untuk kebutuhan yang tak terduga. Sesuai dengan teori dari Keynes yang menyebutkan bahwa konsumsi dipengaruhi oleh pendapatan disposibel (Sukirno, 2013: 108). Pendapatan disposibel yang digunakan untuk menabung merupakan pendapatan yang tersisa karena tidak habis digunakan untuk konsumsi. Secara tidak langsung tabungan masyarakat ditentukan oleh besarnya pendapatan dan juga besarnya konsumsi.

H3 : terdapat pengaruh pendapatan disposibel terhadap keputusan memilih jasa perbankan syariah.

4. Hubungan antara persepsi, citra perusahaan dan pendapatan terhadap keputusan menabung di bank syariah

42

43 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Menurut Azwar (2004 : 5) penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpulkan data yang berupa angka. Penelitian kuantitatif menekankan analisisnya pada data-data numerikal (angka) yang diolah dengan metode statistika. Pada dasarnya, pendekatan kuantitatif dilakukan pada penelitian inferensial (dalam rangka pengujian hipotesis) dan menyandarkan kesimpulan hasilnya pada suatu probabilitas kesalahan penolakan hipotesis nihil. Dengan metode kuantitatif akan diperoleh signifikansi hubungan antar variabel yang diteliti.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah di Bank BRI Syariah kantor cabang Semarang yang beralamatkan di Jl. MT. Haryono, Purwodinatan, Semarang Tengah, Kota Semarang. Adapun penelitian ini dilakukan pada bulan Februari 2018. C. Populasi dan Sampel

1. Populasi

44 2. Sampel

Menurut Bawono (2006 : 28) sampel adalah objek atau subjek peneliti yang dipilih guna mewakili keseluruhan dari populasi. Dalam penelitian ini teknik pengambilan sampel menggunakan non-probability sampling dengan pendekatan purposive sampling. Menurut Sugiyono dalam Riskayanti et al. (2016 : 7) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu, artinya sampel yang akan diambil ditentukan sendiri oleh peneliti melalui berbagai pertimbangan dan kriteria yang sesuai dengan penelitian. Oleh karena itu sampel yang akan digunakan dalam penelitian ini harus memenuhi kriteria sebagai berikut :

a. Merupakan nasabah Bank BRI Syariah kantor cabang Semarang dan merupakan nasabah aktif selama minimal 1 (satu) tahun.

b. Nasabah berusia diatas 18 tahun dan telah memiliki pendapatan sendiri.

45

Idealnya untuk memperoleh data yang valid, harus dilakukan sensus. Untuk menghemat tenaga dan waktu maka pengambilan data dilakukan dengan model sampling. Menurut Mulyadi (2010:69) jumlah kuesioner yang harus dipersiapkan untuk disebar berkisar antara 5-10 kali dari jumlah indikator variabel. Sehingga besarnya jumlah sampel (n) dalam penelitian ini adalah :

n = 7 x jumlah indikator = 7 x 14

= 98 responden

D. Metode Pengumpulan Data

Metode pengambilan data adalah teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis atau diolah untuk menghasilkan suatu kesimpulan (Bawono, 2006 : 29). Penelitian ini sendiri menggunakan jenis data sebagai berikut :

1. Data primer

46

persepsi masyarakat, citra perusahaan dan tingkat pendapatan pengaruhnya terhadap keputusan menjadi nasabah pada Bank BRI Syariah kantor cabang Semarang.

2. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak langusng atau penelitian arsip yang memuat peristiwa masa lalu (Bawono, 2006 : 30). Data sekunder dapat diperoleh melalui buku, jurnal, majalah, koran, internet, dan lain-lain.

E. Skala Pengukuran

Untuk memberikan nilai pada suatu variabel maka diperlukan adanya pengukuran dengan menggunakan angka pada suatu variabel berupa notasi bilangan tertentu. Dalam penelitian ini, penulis menggunakan skala interval. Menurut Bawono (2006 : 31) skala interval adalah skala yang memberikan ranking terhadap responden. Skala 1-10 dipilih dengan pertimbangan agar memudahkan responden dalam menentukan kategori dari sangat tidak setuju menjadi sangat setuju. Skala penilaian sampai dengan 10 biasa digunakan oleh responden dalam menilai baik buruknya sesuatu.

Berikut adalah rentang penilaian dalam skala interval : Sangat

tidak setuju

1 2 3 4 5 6 7 8 9 10

Sangat setuju

Keterangan :

47

b. Jawaban tidak setuju diberi bobot skor 3-4 c. Jawaban netral diberi bobot skor 5-6 d. Jawaban setuju diberi bobot skor 7-8

e. Jawaban sangat setuju diberi bobot skor 9-10

F. Definisi Konsep dan Operasional 1. Variabel Bebas (Independen)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya varibel dependen (Ghazali, 2013: 6). Adapun variabel bebas dalam penelitian ini adalah :

a. Persepsi (X1)

Persepsi (perception) adalah proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka (Robbins dan Timothy, 2009 : 175). b. Citra Perusahaan (X2)

Menurut Cornelissem (2000 : 210) menyatakan bahwa suatu citra adalah persepsi dari seseorang penerima berdasarkan pertimbangan yang dimilikinya terhadap identitas perusahaan dan daya reflek interpertasi terhadap perusahaan dari berbagai sumber.

c. Pendapatan (X3)

48

pendapatan disposibel adalah pendapatan yang siap dibelanjakan atau ditabungkan oleh rumah tangga.

2. Variabel Terikat (Dependen)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Ghazali, 2013: 6). Adapun variabel terikat dalam penelitian ini adalah :

a. Pengambilan Keputusan (Y)

Menurut Amirullah dalam Fitriyah (2016 : 61) menjelaskan bahwa pengambilan keputusan sebagai suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan.

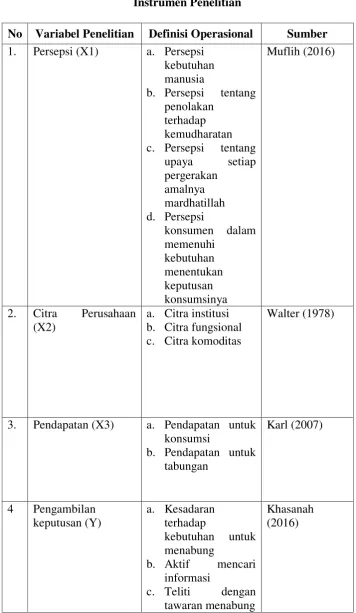

G. Instrumen Penelitian

Menurut Supardi dalam Isnaini (2016: 52) instrumen penelitian adalah alat bantu untuk mendapatkan data empiris lapangan secara efektif dan efisien. Instrumen penelitian ini menggunakan angket/kuesioner yang berisi tentang daftar-daftra pernyataan yang nantinya akan diisi oleh nasabah bank BRI Syariah kantor cabang Semarang yang mwmwnuhi kriteria penelitian.

49

Tabel 3.1 Instrumen Penelitian

No Variabel Penelitian Definisi Operasional Sumber 1. Persepsi (X1) a. Persepsi

kebutuhan manusia

b. Persepsi tentang penolakan

terhadap kemudharatan c. Persepsi tentang

upaya setiap

50

d. Kepuasan

memiliki tabungan e. Menabung

keputusan yang tepat

H. Metode Analisis Data

1. Uji Instrumen Penelitian a. Uji Validitas

Uji validitas digunakan untuk mengukur sah (valid) tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Program SPSS 16.0 merupakan program yang digunakan untuk menguji apakah masing-masing indikator penelitian valid atau tidak, dilihat dari tampilan output Cronbach Alpha pada kolom Correlated Item-Total Correlation dengan perhitungan r tabel. Jika r hitung lebih besar dari r tabel (rhitung > rtabel) maka dapat disimpulkan bahwa indikator valid (Ghazali, 2013 : 52). Untuk menguji kevalidan data, dapat dilakukan dengan 3 cara :

1) Melihat nilai Corrected Item-Total Correlation

51

semua bertanda positif dan lebih besar dari r tabel, sehingga bisa disimpulkan butir pernyataan tersebut valid.

2) Analisis Faktor

Analisis ini digunakan untuk menguji apakah butir-butir perrnyataan untuk suatu variabel tertentu benar-benar indikator dari variabel tersebut.

3) Korelasi antara skor butir pertanyaan dengan total skornya

Korelasi antara skor butir pernyataan dengan total skornya dikatakan signifikan jika pada kolom atau baris tersebut masing-masing total butir pernyataan menghasilkan tanda bintang, dengan dua kemungkinan yaitu: jika berbintang satu (*) artinya korelasi signifikan pada level 5% (0,05) untuk dua sisi. Sedangkan jika berbintang dua (**) artinya adalah korelasi signifikan pada level 1% (0,01) untuk dua sisi.

b. Uji Reliabilitas

52 2. Uji Asumsi Klasik

Uji asumsi klasik merupakan tahapan penting dilakukan dalam proses analisis regresi. Apabila tidak terdapat gejala asumsi klasik diharapkan dapat dihasilkan model regresi yang handal sesuai dengan kaidah BLUE (Best Linear Unbiased Estimator) yang menghasilkan model regresi yang tidak bias dan handal sebagai penaksir (Bawono, 2006: 115).

a. Uji Multikolonieritas

Menurut Ghozali (2013 : 105) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut :

1) Mempunyai nilai VIF (Variance Inflation Factor) < 10 2) Mempunyai nilai TOLERANCE > 0,10

b. Uji Heteroskedastisitas

53

pengamatan lain tetap maka disebut homoskedastisitas dan jika varian berbeda disebut dengan heteroskedastisitas (Ghozali, 2013: 139).

Penelitian ini sendiri menggunakan uji Park. Dalam uji Park, apabila koefisien parameter beta dari persamaan regresi tersebut signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat heteroskedastisitas, dan sebaliknya jika parameter beta tidak signifikan secara statistik maka asumsi homoskedastisitas pada data model tersebut tidak dapat ditolak (Ghozali, 2013: 142).

c. Uji Normalitas

Menurut Ghozali (2013 : 29) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Normalitas data dpaat dilihat menggunakan uji normalitas Kolmogrov-Smirnov. Dengan pengambilan keputusan : 1) Jika nilai Asymp. Sig. (2 – tailed) > 0,05 maka data berdistribusi

normal

54 d. Uji Linearitas

Uji digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam suatu studi empiris sebaiknya berbentuk linier, kuadrat atau kubik. Dengan uji linearitas akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atau kubik (Ghozali, 2013 : 166).

Penelitian ini menggunakan uji Durbin-Watson. Uji ini dilakukan untuk melihat ada tidaknya autokorelasi dalam suatu model regresi. 3. Uji Hipotesis

a. Uji Statistik

Uji statistik menurut Bawono (2006: 88) digunakan untuk melihat tingkat ketepatan atau keakuratan dari suatu fungsi atau persamaan untuk menaksir data yang sedang dianalisa. Uji statistik ini dapat dilihat dari nlat t hitung, F hitung dan koefisien determinasi.

Berkaitan dengan apakah uji statistik ini lolos atau tidak tergantung dari tingkat signifikansi dari hasil perhitungannya. Jika hasilnya berada didaerah kritis atau yang menolak H0 maka dikatakan bahwa uji statistiknya lolos dan layak untuk melakukan uji selanjutnya dan ini berlaku sebaliknya jika berada di daerah yang menerima H0.

1) Uji Ttest (Uji Parsial)

55

secara individu atau sendiri-sendiri. Langkah-langkah pengujiannya adalah sebagai berikut :

a. Menentukan hipotesis

H0 : β1 = 0, artinya variabel independen tidak berpengaruh terhadap variabel dependen.

H0 : β1 ≠ 0, artinya variabel independen berpengaruh terhadap

variabel dependen b. Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α 5%

dan derajat kepercayaan (dk) = α/2, n-k Dimana :

n = jumlah data k = jumlah variabel c. Pengambilan keputusan

t hitung < t tabel, maka H0 diterima dan tidak ada pengaruh yang signifikan.

t hitung ≥ t tabel maka H0 ditolak yang artinya ada pengaruh

yang signifikan. Dan dengan menentukan H0 diterima atau tidak dengan melihat nilai signifikansinya apakah kurang atau lebih dari 5%.

2) Uji Ftest (Uji Simultan)

56

mempengaruhi variabel dependen atau terikat (Bawono, 2006: 91). Berikut langkah-langkah pengujiannya :

a. Menentukan hipotesis

H0 : β1, β2, ..., βn = 0, artinya varibel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen. H0 : β1, β2, ..., βn ≠ 0, artinya variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. b. Menentukan F tabel R2

Untuk memperoleh F tabel digunakan taraf signifikansi α = 5%

dan derajat kebebasan (dk) = (n-k) c. Mencari F hitung dengan rumus

Dimana :

R2 : koefisien determinasi

K : jumlah variabel independen

n : jumlah sampel

d. Pengambilan keputusan

57

pendapatan secara simultan tidak mempengaruhi tingkat signfikan keputusan menabung di bank syariah.

Jika Fhitung > Ftabel maka dinyatakan bahwa variabel persepsi, citra perusahaan dan pendapatan secara simultan mempengaruhi tingkat signifikan keputusan menabung di bank syariah.

3) Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2013 : 97). Ciri-ciri nila R2 :

a. Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, atau (0 ≤ R2≤ 1)

b. Nilai 0 menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen

c. Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

58

Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

b. Uji Regresi Linear Berganda

Menurut Bawono (2006: 84) regresi berganda digunakan untuk menganalisa data yang bersifat multivariate. Analisa ini digunakan untuk meramalkan nilai variabel dependen (Y) dengan variabel independen (X) yang lebih dari satu (minimal dua), sehingga analisis regresi berganda sering disebut juga dengan regresi multivariate, karena variabel yang mempengaruhi naik turunnya variabel dependen (Y) lebih dari satu variabel independen (X). Kondisi variabel independen dalam mempengaruhi variabel dependen bervariasi, bisa positif maunpun negatif. Penelitian ini menggunakan rumus sebagai berikut :

Y = β0 + β 1X1 + β 2X2 + β 3X3 + e

dimana :

Y = estimasi variabel dependen β0 = konstanta dari persamaan

β1,2,3 = koefisien dari variabel independen X1,2,3

X1,2,3 = variabel independen X1,2,3 e = Residual atau Prediction Error I. Alat Analisis

59

60 BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian 1. Logo Bank BRI Syariah

Gambar 4.1 Logo Bank BRI Syariah 2. Sejarah Bank BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT. Bank BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usahanya yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

61

melayani masyarakat dalam kehidupan modern. Kombinasi warna yang digunakan merupakan turunan dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat Indonesia (Persero), Tbk.,

Aktifitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Perseo), Tbk., untuk melebur kedalam PT. Bank BRI Syariah (proses spin off) yang berlaku efektif pada 1 Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRI Syariah.

Saat ini PT. Bank BRI Syariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah kebawah, PT. Bank BRI Syariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.