PENGARUH

BRAND IMAGE

DAN PERSEPSI

KUALITAS PELAYANAN TERHADAP KEPUTUSAN

MASYARAKAT KOTA SALATIGA MENGGUNAKAN

JASA PEMBIAYAAN DI BANK SYARIAH DENGAN

MINAT SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

SONY SETIAWAN

NIM 21314163

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PENGARUH

BRAND IMAGE

DAN PERSEPSI

KUALITAS PELAYANAN TERHADAP KEPUTUSAN

MASYARAKAT KOTA SALATIGA MENGGUNAKAN

JASA PEMBIAYAAN DI BANK SYARIAH DENGAN

MINAT SEBAGAI VARIABLE

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

SONY SETIAWAN

NIM 21314163

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK

INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Sony Setiawan

NIM : 21314163

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH BRAND IMAGE DAN PERSEPSI KUALITAS PELAYANAN TERHADAP KEPUTUSAN

MASYARAKAT KOTA SALATIGA MENGGUNAKAN JASA PEMBIAYAAN DI BANK SYARIAH DENGAN MINAT SEBAGAI VARIABEL INTERVENING

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 12 September 2018 Pembimbing

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PENGESAHAN

PENGARUH BRAND IMAGE DAN PERSEPSI KUALITAS PELAYANAN TERHADAP KEPUTUSAN MASYARAKAT KOTA SALATIGA MENGGUNAKAN JASA PEMBIAYAAN DI BANK SYARIAH DENGAN

MINAT SEBAGAI VARIABEL INTERVENING

DISUSUN OLEH

SONY SETIAWAN

NIM: 213 14 195

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 26 September 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar

Sarjana S1 Ekonomi Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, M.M __________________ Sekretaris Penguji : Qi Mangku B, Lc., M.SI. __________________ Penguji I : Taifikur Rahman, M.Si __________________ Penguji II : Nur Huri M, M.SI . __________________ Salatiga, September 2018 Dekan Fakultas Ekonomi dan Bisnis Islam

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Sony Setiawan

NIM : 213 14 163

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Brand Image dan Persepsi Kualitas Pelayanan Terhadap Keputusan Masyarakat Kota Salatiga Menggunakan Jasa Pembiayaan di Bank Syariah Dengan Minat Sebagai Variabel Intervening

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 5 September 2018 Penulis

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini :

Nama : Sony Setiawan

NIM : 213 14 163

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Brand Image dan Persepsi Kualitas Pelayanan Terhadap Keputusan Masyarakat Kota Salatiga Menggunakan Jasa Pembiayaan di Bank Syariah Dengan Minat Sebagai Variabel Intervening Dengan ini saya menyatakan bahwa skripsi ini benar-benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat ini saya buat untuk dipergunakan sebagaimana mestinya.

Salatiga, 5 September 2018 Penulis,

vi

MOTTO

Suatu acara yang terkonsep dengan rundown yang sudah di buat

sebelumnya, dan seperti halnya hidup jika di- rundown setiap waktunya,

vii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-Nya, serta dengan penuh cinta dan kasih sayang skripsi ini penulis persembahkan kepada :

1. Kedua orang tua saya Bapakku Jasri dan Ibuku Sukamti yang selalu memberi dukungan moril maupun materil dan bekerja keras tak terhingga untuk memberi pendidikan yang lebih baik.

2. Kakak kandung saya Rohmad Abadi yang selalu memberi dukungan dan

do’a.

3. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

4. Semua sahabat kontrakan “Ganjar” yang selalu kompak saling memberikan bantuan dan motivasi luar biasa.

5. Keluarga baru KKN Posko 74 Dsn.Ngrakum Ds.Kedungmulyo Kec.Kemusu Boyolali, yang selalu memberikan bantuan dan semangat luar biasa.

6. Keluarga Bapak Bayan Hartono dan seluruh komponen masyarakat Dsn.Ngrakum, yang selalu memberikan doa dan trimakasih atas pengalamanya.

viii

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb

Alhamdulillahirobbil’alamin. Segala puji hanya bermuara kepada Allah

SWT, atas limpahan rahmat yang tak ternilai serta hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul: “Pengaruh Brand Image

dan Persepsi Kualitas Pelayanan Terhadap Keputusan Masyarakat Kota

Salatiga Menggunakan Jasa Pembiayaan di Bank Syariah” ini dengan baik.

Sholawat serta salam semoga terlimpahkan pada junjungan Nabi Besar Muhammad SAW, sahabat dan keluarganya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

ix

4. Bapak Qi Mangku Bahjatullah, Lc, M.S.I. selaku pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

5. Bapak Abdul Aziz NP, S.Ag., MM selaku pembimbing akademik yang telah memberikan motivasi dan masukan selama penulis menjalani perkuliahan di IAIN Salatiga.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

7. Kedua orang tua saya, serta keluarga yang senantiasa memberikan semangat, doa, dan menjadi alasan penulis untuk menyelesaikan studi stara satu.

8. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2014.

9.

Keluarga besar Kelompok Studi Ekonomi Islam (KSEI) IAIN Salatiga. Terimakasih atas semua ilmu dan pengalaman.10.Semua pihak yang tidak dapat di sebutkan satu per satu, tanpa mengurangi rasa hormat, terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

x

menjadi lebih baik dalam penyusunan dimasa mendatang. Penulis berharap semoga karya yang sederhana ini dapat bermanfaat dengan baik bagi semua pihak.

Wassalamu’alaikum Wr. Wb

Salatiga, 5 September 2018 Penulis

xi

ABSTRAK

Setiawan, Sony. 2018. Pengaruh Brand Image dan Persepsi Kualitas Pelayanan Terhadap Keputusan Masyarakat Kota Salatiga Menggunakan Jasa Pembiayaan di Bank Syariah Dengan Minat Sebagai Variabel Intervening. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing. Qi Mangku Bahjatullah, Lc, M.S.I.

Penelitian ini dilatarbelakangi oleh kondisi dimana pemerintah Indonesia periode 2014-2019 ini begitu gencar mendorong pertumbuhan investasi dan wirausaha. Sejalan dengan itu, diharapkan Perbankan syariah dapat berkontribusi mewujudkan tujuan pemerintah dengan memberikan pembiayaan kepada calon investor dan wirausahawan. Tujuan penelitian ini adalah untuk mengetahui pengaruh Brand Image dan Persepsi Kualitas Pelayanan terhadap Keputusan masyarakat kota Salatiga menggunakan jasa pembiayaan di bank syariah melalui Minat sebagai variabel intervening.

Pengumpulan data dilakukan melalui penyebaran kuesioner. Analisis data pada penelitian ini yaitu analisis data kuantitatif. Pengambilan sampel menggunakan tekhnik purposive sampling. Sampel yang diperoleh sebanyak 100 responden. Alat analisis pada penelitian ini menggunakan alat bantu SPSS versi 20. Analisis ini meliputi uji validitas, uji reliabilitas, koefisien determinan (R2), uji F test, uji statistikT test,uji asumsi klasik dan path analysis.

Hasil uji Ttest menunjukkan bahwa brand image berpengaruh positif dan signifikan terhadap keputusan. Persepsi kualitas pelayanan berpengaruh positif dan signifikan terhadap keputusan. Brand image berpengaruh positif dan signifikan terhadap minat. Persepsi kualitas pelayanan tidak berpengaruh signifikan terhadap minat. Minat berpengaruh positif dan signifikan terhadap keputusan. Variabel minat mampu memediasi pengaruh brand image terhadap keputusan. Namun variabel minat tidak mampu memediasi pengaruh persepsi kualitas pelayanan terhadap keputusan masyarakat kota Salatiga menggunakan jasa pembiayaan di bank syariah

xii

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 9

BAB II ... 10

LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 15

C. Kerangka Penelitian ... 32

D. Hipotesis ... 33

Hipotesis Penelitian ... 37

BAB III ... 38

xiii

A. Jenis Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

C. Populasi dan Sampel ... 38

D. Teknik Pengampulan Data ... 40

E. Skala Pengukuran Data ... 42

F. Definisi Konsep dan Operasional ... 43

G. Instrumen Penelitian ... 46

H. Uji Instrumen Penelitian ... 48

I. Alat Analisis ... 55

BAB IV ... 57

ANALISIS DATA ... 57

A. Gambaran Umum Kota Salatiga ... 57

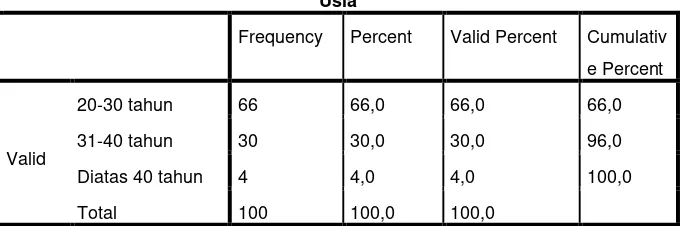

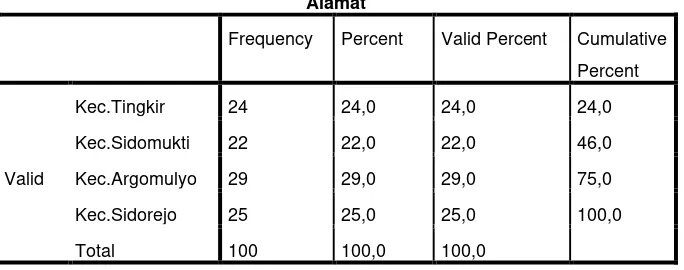

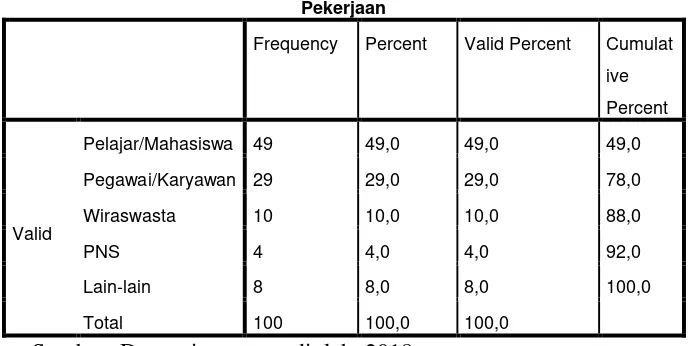

B. Deskripsi Data Responden ... 59

C. Analisis Data ... 63

BAB V ... 89

PENUTUP ... 89

A. Kesimpulan ... 89

B. Saran ... 90

C. Keterbatasan Penelitian ... 91

DAFTAR PUSTAKA ... 93

xiv

DAFTAR TABEL

Tabel 1.1 Banyaknya Penduduk Menurut Kelompok Umur dan Jenis Kelamin

di Kota Salatiga, Tahun 2016 ... 3

Tabel 2.1 Research Gap ... 12

Tabel 2.2 HipotesisPenelitian ... 37

Tabel 3.1 Definisi OperasionalVariabelPenelitian ... 46

Tabel 3.2 Indikator Variabel ... 47

Tabel 4.1 Responden Berdasarkan Jenis Kelamin ... 60

Tabel 4.2 Responden Berdasarkan Usia ... 60

Tabel 4.3 Responden Berdasarkan Alamat ... 61

Tabel 4.4 Responden Berdasarkan Pekerjaan ... 62

Tabel 4.5 Responden Berdasarkan Pendapatan ... 63

Tabel 4.6 Hasil Uji Validitas Instrumen ... 64

Tabel 4.7 Hasil Uji Reliabilitas Instrumen Variabel ... 65

Tabel 4.8 Hasil Uji Statistik Koefiseien Determinasi ( ) 1 ... 66

Tabel 4.9 Hasil Uji Statistik Koefiseien Determinasi ( ) 2 ... 67

Tabel 4.10 Hasil Uji Statistik Pengaruh simultan (F test) ... 68

Tabel 4.11 Hasil Uji Statistik Pengaruh Parsial (T test) 1 ... 69

Tabel 4.12 Hasil Uji Statistik Pengaruh Parsial (T test) 2 ... 70

Tabel 4.13 Hasil Uji Multikolonieritas ... 71

Tabel 4.14 Hasil Uji Multikolonieritas Metode VIF ... 72

Tabel 4.15 Uji Heteroskedastisitas Metode Park ... 73

Tabel 4.16 Uji Parsial ... 76

Tabel 4.17 Analisis Regresi ... 76

Tabel 4.18 Uji Parsial ... 78

Tabel 4.19 Analisis Regresi ... 78

xv

DAFTAR GAMBAR

Gambar 2. 1 Proses Keputusan Pembelian ... 25

Gambar 2.2 Kerangka Penelitian ... 32

Gambar 3.1 Model Struktural Analisis Jalur ... 54

Gambar 4.1 Output Viewer Regresion Standarized Residual ... 74

Gambar 4.2 Grafik Normal Plot... 75

BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan perusahaan jasa yang bergerak dibidang keuangan, dimana memiliki peran sebagai lembaga intermediasi antara pihak yang kelebihan dana dengan pihak lain yang membutuhkan dana. Bank di Indonesia sendiri terbagi menjadi dua, yaitu bank konvensional dan bank syariah. Dalam undang-undang nomor 21 tahun 2008 pasal 1, bank konvensional adalah Bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Dalam perbankan syariah, pembiayaan merupakan item yang sangat dibutuhkan oleh masyarakat. Selain untuk konsumsi juga sebagai tambahan modal usaha. Suatu usaha akan membutuhkan modal secara terus-menerus untuk mengembangkan usaha menjadi penghubung alat, bahan dan jasa yang digunakan dalam produksi untuk memperoleh hasil penjualan (Ahmad, 2004: 72). Maka semakin besar modal yang diperoleh akan semakin besar pula peluang usaha untuk dapat dijalankan. Sebaliknya, semakin kecil atau rendah modal yang dimiliki maka usaha yang dijalankan pun cenderung kecil. Dengan kata lain, laju perkembangan suatu usaha sangat bergantung pada permodalan yang ada serta tingkat kelebihan resikonya. Bank Syariah sebagai lembaga intermediasi keuangan yang beroperasi menggunakan prinsip-prinsip Islam memberikan solusi bagi masyarakat yang menginginkan adanya produk-produk pembiayaan tanpa adanya riba dan segala yang bertentangan dengan syariat.

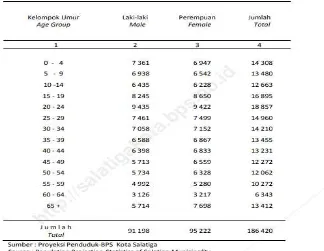

Tabel 1.1

Banyaknya Penduduk Menurut Kelompok Umur dan Jenis Kelamin di Kota Salatiga, Tahun 2017

Menurut Tabel 1.1 menunnjukkan bahwa jumlah total penduduk kota Salatiga per tahun 2017 adalah sebanyak 186.420 jiwa. Hal tersebut tentunya menjadi peluang bagi perbankan syariah di kota Salatiga untuk menjadikannya sebagai nasabah pembiayaan.

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori berdasarkan tujuan penggunaannya, yaitu: pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa, pembiayaan dengan prinsip bagi hasil, dan pembiayaan dengan akad pelengkap.

setiap bank syariah selalu berusaha bersaing untuk berkembang dan meningkatkan keunggualan dengan kompetitornya. Namun untuk menjadi perusahaan yang benar-benar unggul dalam persaingan bisnis, perlu pengelolaan manajemen yang bagus dan tentunya diperlukan pula kecermatan strategi dari pengambilan keputusan dan kinerja perusahaan yang maksimal.

semua perusahaan, ataupun bank syariah pada khususnya berlomba-lomba membangun citra merek perusahaannya menjadi baik dan kuat.

Persepsi masyarakat tentang perbankan syariah sangat beragam. Dewasa ini, tidak sedikit masyarakat yang beranggapan bahwa dalam prakteknya bank syariah sama saja dengan bank konvensional. Sejalan dengan hal tersebut, ada masyarakat yang masih cenderung memilih bank konvensional, dan ada juga masyarakat yang menolak menggunakan jasa bank konvensional sebagai upaya menjauhi riba. Selain itu, masyarakat yang sudah terbiasa menggunakan fasilitas jasa perbankan konvensional berpersepi bahwa bank konvensional memiliki kualitas pelayanan yang sudah baik dibandingkan bank syariah.

Berawal dari kondisi tersebut, merupakan suatu hal yang menarik untuk diteliti dan dicermati. Berdasarkan latar belakang diatas, penelitian ini mengambil judul “Pengaruh Brand Image dan Persepsi Kualitas Pelayanan Terhadap Keputusan Masyarakat Kota Salatiga Menggunakan Jasa Pembiayaan di Bank Syariah Dengan Minat Sebagai Variable Intervening”.

B. Rumusan Masalah

Dari latar belakang tersebut, maka dalam penelitian ini masalah dirumuskan sebagai berikut :

1. Bagaimana pengaruh brand image terhadap minat masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga?

2. Bagaimana pengaruh persepsi kualitas pelayanan terhadap minat masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga? 3. Bagaimana pengaruh brand image terhadap keputusan masyarakat

menggunakan jasa pembiayaan di bank syariah kota Salatiga?

4. Bagaimana pengaruh persepsi kualitas pelayanan terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga? 5. Bagaimana pengaruh minat terhadap keputusan masyarakat menggunakan

jasa pembiayaan di bank syariah kota Salatiga?

6. Bagaimana minat memediasi pengaruh brand image terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga 7. Bagaimana minat memediasi pengaruh persepsi kualitas pelayanan

C. Tujuan Penelitian

Berdasarkan latar belakang masalah dan juga rumusan masalah, maka peneliti mengemukakan bahwa tujuan penelitian ini sebagai berikut:

1. Mengetahui pengaruh brand image terhadap minat masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga

2. Mengetahui pengaruh persepsi kualitas pelayanan terhadap minat masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga

3. Mengetahui pengaruh brand image terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga

4. Mengetahui pengaruh persepsi kualitas pelayanan terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga.

5. Mengetahui pengaruh minat terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga.

6. Mengetahui bagaimana minat memediasi pengaruh brand image terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga.

7. Mengetahui bagaimana minat memediasi pengaruh persepsi kualitas pelayanan terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah kota Salatiga.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat menambah wawasan secara umum dan informasi khususnya tentang pengaruh brand image dan persepsi kualitas pelayanan terhadap keputusan masyarakat kota Salatiga menggunakan jasa pembiayaan di bank syariah dengan minat sebagai var iabel moderating.

2. Manfaat Praktis

a. Pihak Penulis

Penelitian ini diharapkan dapat membantu proses pembelajaran serta wawasan pengaplikasian ilmu pengetahuan, terutama yang berhubungan dengan Manajemen Pemasaran pada bank syariah.

b. Pihak Akademisi

Hasil penelitian ini diharapkan dapat membantu proses pembelajaran serta pengaplikasian ilmu pengetahuan, terutama yang berhubungan dengan Manajemen Pemasaran yang berkaitan dengan faktor-faktor yang berpengaruh terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah.

c. Bagi Perbankan Syariah

faktor-faktor yang berpengaruh terhadap keputusan masyarakat menggunakan jasa pembiayaan di bank syariah.

E. Sistematika Penulisan

Penelitian disusun kedalam lima bab dengan sistematika pembahasan sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan pemilihan judul atau latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Berisi kajian pustaka yang membahas tentang telaah pustaka, landasan teori, kerangka penelitian dan hipotesis dari penelitian.

BAB III METODE PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan jenis penelitian, variabel penelitian yang digunakan, penentuan populasi dan sampel, jenis dan sumber data, skala pengukuran, definisi operasional variabel, metode pengumpulan data dan metode analisis yang digunakan dalam penelitian. BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan membahas gambaran singkat objek penelitian, analisa dan pembahasan hasil analisis.

BAB V PENUTUP

10

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah dilakukan oleh peneliti terdahulu yang mempunyai kaitan dengan penelitian yang akan dilakukan, yaitu dalam penelitian ini adalah hasil-hasil penelitian yang berkaitan dengan brand image, persepsi kualitas pelayanan, minat terhadap keputusan masyarakat menggunakan jasa pembiayaan Bank Syariah.

Penelitian dilakukan oleh Indratama dan Artanti (2011) yang berjudul

“Pengaruh Citra Merek dan Promosi Pe jualan Terhadap Keputusan Nasabah Memilih Tabungan Bank Syariah Mandiri” menunjukkan bahwa variabel citra merek dan promosi penjualan terhadap keputusan nasabah memilih tabungan Bank Syariah Mandiri secara parsial berpengaruh terhadap keputusan nasabah. Variabel citra merek berpengaruh positif signifikan terhadap keputusan pembelian. Penelitain yang dilakukan Sugiharto dan

Iryanita (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh Citra

Merek, Persepsi Harga, dan Persepsi Kualitas Produk terhadap Keputusan

Pembelian” menunjukkan bahwa variabel independen yaitu citra merek, persepsi harga, dan persepsi kualitas produk berpengaruh positif dan signifikan terhadap variabel dependen yaitu keputusan pembelian.

Penelitian dilakukan oleh Bramantyo dan Endra (2017) yang berjudul

Keputusan Kredit UMKM” menunjukkan bahwa adanya pengaruh positif dan signifikan Kualitas Layanan terhadap keputusan UMKM dalam mengambil kredit pada LKBB kecamatan Salam. Sedangkan penelitian lain yang dilakukan Ma’arif dan Trisnawati (2016) yang berjudul “Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Bertransaksi Di Bank Syariah (Studi Kasus di Bank Syariah Mandiri Cabang Boyolali)” menunjukkan bahwa kualitas pelayanan tidak berpengaruh terhadap keputusan nasabah bertransaksi di bank

Penelitian yang dilakukan oleh Said (2016) yang berjudul “Pengaruh Brand Image, Word of Mouth, dan Iklan Terhadap Minat Menabung Di BMT Se-Kabupaten Demak” menunjukkan bahwa brand image memiliki pengaruh terhadap minat menabung di BMT Se-Kabupaten Demak ini dibuktikan bahwa nilai thitung sebesar 2,115 > ttabel sebesar 1,982. Penelitian lain

dilakukan oleh Maghfiroh dkk (2016) yang berjudul “Pengaruh Citra Merek Terhadap Minat Beli dan Keputusan Pembelian (Survei pada Mahasiswa Program Studi Administrasi Binis Tahun Angkatan 2013/2014 Fakultas Ilmu Administrasi Universitas Brawijaya Malang Pembeli Indosat Ooredoo)” menunjukkan bahwa adanya pengaruh signifikan secara parsial baik langsung maupun tidak langsung antara Variabel Citra Merek yang terdiri dari Citra Perusahaan, Citra Konsumen, Citra Produk terhadap Minat Beli dan Keputusan Pembelian.

Penelitian dilakukan oleh Kanzu dan Soesanto (2016) yang berjudul

terhadap Kepuasan Religius untuk Meningkatkan Minat Menabung Ulang

(Studi pada BNI Syariah Semarang)” menunjukkan bahwa persepsi kualitas

pelayanan konsumen dapat meningkatkan minat menabung ulang nasabah di BNI Syariah Semarang. Penelitian lain dilakukan oleh Puspitasari (2006)

yang berjudul “Analisis Pengaruh Persepsi Kualitas Pelayanan Dan Kepuasan

Pelanggan Terhadap Minat Beli Ulang” menunjukkan bahwa persepsi

kualitas pelayanan yang dirasakan oleh pelanggan akan berpengaruh terhadap kesediaan konsumen untuk membeli sebuah produk.

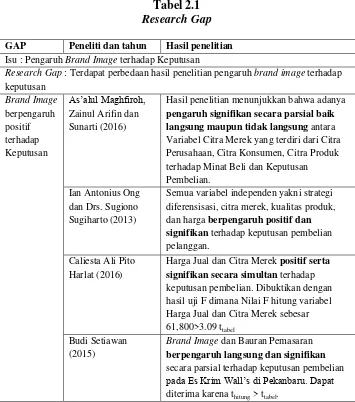

Tabel 2.1

Research Gap

GAP Peneliti dan tahun Hasil penelitian Isu : Pengaruh Brand Image terhadap Keputusan

Research Gap : Terdapat perbedaan hasil penelitian pengaruh brand image terhadap keputusan

Hasil penelitian menunjukkan bahwa adanya pengaruh signifikan secara parsial baik langsung maupun tidak langsung antara Variabel Citra Merek yang terdiri dari Citra Perusahaan, Citra Konsumen, Citra Produk terhadap Minat Beli dan Keputusan Pembelian.

Ian Antonius Ong dan Drs. Sugiono Sugiharto (2013)

Semua variabel independen yakni strategi diferensisasi, citra merek, kualitas produk, dan harga berpengaruh positif dan signifikan terhadap keputusan pembelian pelanggan.

Caliesta Ali Pito Harlat (2016)

Harga Jual dan Citra Merek positif serta signifikan secara simultan terhadap keputusan pembelian. Dibuktikan dengan hasil uji F dimana Nilai F hitung variabel Harga Jual dan Citra Merek sebesar 61,800>3.09 ttabel

Budi Setiawan (2015)

Brand Image dan Bauran Pemasaran

berpengaruh langsung dan signifikan secara parsial terhadap keputusan pembelian

pada Es Krim Wall’s di Pekanbaru. Dapat

Aditya Bagus Indratama dan Yessy Artanti (2011)

Variabel citra merek dan promosi penjualan terhadap keputusan nasabah memilih tabungan Bank Syariah Mandiri secara parsial berpengaruh terhadap keputusan nasabah. Variabel citra merek berpengaruh positif signifikan terhadap keputusan pembelian.

Variabel brand image secara parsial tidak berpengaruh terhadap keputusan pembelian, karena dilihat dari tingkat sig t yaitu 0,090 atau lebih besar dari 0,05.

Persepsi

Hasil dari penelitian ini menunjukkan bahwa variabel independen yaitu citra merek, persepsi harga, dan persepsi kualitas produk berpengaruh positif dan signifikan terhadap variabel dependen yaitu keputusan pembelian Ni Kadek Ayu

Dari uji t diperoleh hasil bahwa citra merek dan persepsi kualitas pelayanan berpengaruh positif terhadap keputusan pembelian

Anaga Bramantyo dan Endra Murti Sagoro (2017)

terdapat pengaruh positif dan signifikan Kualitas Layanan terhadap Keputusan UMKM dalam mengambil kredit pada LKBB kecamatan Salam dengan thitung (5,972) dan signifikansinya 0,000

Menunjukkan hasil bahwa kualitas pelayanan tidak berpengaruh terhadap keputusan nasabah bertransaksi di bank syariah.

Junaidi (2015) Menunjukkan hasil bahwa persepsi kualitas pelayanan tidak berpengaruh terhadap keputusan untuk memilih dan tidak memilih bank syariah.

Hasil penelitian menunjukkan bahwa adanya pengaruh signifikan secara parsial baik langsung maupun tidak langsung antara Variabel Citra Merek yang terdiri dari Citra Perusahaan, Citra Konsumen, Citra Produk terhadap Minat Beli dan Keputusan Pembelian.

sebesar 2,115 > ttabel sebesar 1,982.

Citra merek tidak memliki pengaruh terhadap minat beli, dibuktikan dengan hasil tingkat signifikan sebesar 0,531 tidak memenuhi syarat < 0,05.

Hasil pengujian memperlihatkan bahwa informasi kualitas produk berpengaruh signifikan positif terhadap minat beli, citra merek berpengaruh negatif tidak signifikan terhadap minat beli

Hasil penelitian ini menunjukkan bahwa Persepsi kualitas pelayanan yang dirasakan oleh pelanggan berpengaruhpositif terhadap kesediaan konsumen untuk membeli sebuah produk

Hibba Al Kanzu dan Harry Soesanto (2016)

Menunjukkan bahwa Persepsi kualitas pelayanan konsumen dapat meningkatkan minat menabung ulang nasabah di BNI Syariah Semarang. Artinya persepsi kualitas pelayanan memiliki pengaruh positif terhadap minat menabung ulang Persepsi

Menunjukkan pengaruh kualitas layanan yang terdiri dari: jaminan, empathy, bukti

langsung, daya tanggap dan kehandalan tidak mempunyai pengaruh terhadap minat nasabah.

Eka Dyah

Setyaningsih (2016)

Menunjukkan bahwa kualitas layanan tidak mempunyai pengaruh yang kuat dalam penentuan minat nasabah dalam

menggunakan kartu kredit

Hidayati dkk (2013) Variabel minat beli berpengaruh positif dan signifikan terhadap keputusan pembelian konsumen.

Eka Dyah

Setyaningsih (2016)

Variabel minat tidak mempunyai pengaruh yang kuat dalam penentuan keputtusan nasabah dalam menggunakan kartu kredit

B. Kerangka Teori

1. Brand image ( Citra Merek)

a. Merek (Brand)

Keahlian yang paling unik dari pemasaran profesional adalah kemampuannya untuk menciptakan, memelihara, melindungi dan meningkatkan merek. Menurut Aaker (1991) dalam Nurainun Bangun (2005) merek adalah cara membedakan sebuah nama atau simbol seperti logo, trademark, atau desain kemasan yang dimaksudkan untk mengidentifikasi produk atau jasa dari suatu produsen atau satu kelompok produsen dan untuk membedakan produk atau jasa itu dari produsen yang lain.

Dalam UU merek No. 15 Tahun 2001 Pasal 1 Ayat 1

menyatakan bahwa: “Merek adalah tanda yang berupa gambar, nama kata, huruf-huruf, angka-angka, susunan warna atau kombinasi dari unsur-unsur tersebut yang memiliki daya pembeda dan digunkan

dalam kegiatan perdagangan barang dan jasa”.

Secara umum konsumen akan membeli barang-barang dengan merek yang sudah dikenal, karena para konsumen tersebut merasa aman dengan sesuatu yang sudah dikenal. Merek yang sudah dikenal dianggap dapat diandalkan dan memiliki kemampuan dalam bisnis serta memiliki kualitas yang bisa dipertanggungjawabkan, dengan garis bawah bahwa merek tersebut memiliki citra yang baik dibenak konsumen sehingga dapat dipercay, diingat dan dikenal oleh konsumen.

b. Citra (Image)

Citra adalah persepsi masyarkat terhadap perusahaan dan produknya (Kotler, 2002: 338). Tidak mudah membentuk sebuah image sebuah merek, tetapi sekali terbentuk juga tidak mudah untuk mengubahnya. Image yang dibentuk sebuah perusahaan bukanlah sekedar image, tetapi image yang jelas, berbeda dan secara relatif lebih unggul dibandingkan pesaing.

c. Citra Merek (Brand Image)

ini didasarkan pada apa yang diketahui oleh masyarakat tentang perusahaan yang bersangkutan. Perusahaan yang sama belum tentu memiliki citra memiliki citra yang sama pula dihadapan satu orang konsumen. Salah satu pegangan konsumen dalam memiliki minat dan pengambilan keputusan penting yaitu citra perusahaan.

Biels dalam jurnal Xian and Gou li et all (2011: 2) membagi citra merek menjadi tiga komponen yaitu Citra Perusahaan, Citra Konsumen, dan Citra Produk :

1) Citra Perusahaan (corporate image), yaitu asosiasi yang berkaitan dengan asosiasi yang berkaitan dengan organisasi dengan atribut dari suatu perusahaan seperti tingkat teknologi, dan gaya kepemimpinan. Semakin baik citra suatu perusahaan maka produk-produk dari perusahaan tersebut akan mudah untuk diterima oleh konsumen.

2) Citra Konsumen (consumers image) menurut Keller dalam Grace

O’cass (2002: 259) menyatakan bahwa citra konsumen menunjuk

kepada persepsi dari jenis seseorang yang menggunakan produk atau jasa tersebut.

keyakinan yang dimiliki oleh seseorang terhadap suatu obyek (Kotler dalam Sutisna, 2008: 183).

d. Indikator Brand Image

Menurut Kotler & Keller (2008: 56) menyebutkan pengukuran citra merek (brand image) dapat dilakukan berdasarkan beberapa aspek, yaitu:

1) Strength of brand association

Semakin dalam individu berpikir tentang informasi produk dan menghubungkannya dengan pengetahuan merek yang ada, maka semakin kuat asosiasi merek yang akan dihasilkan.

2) Favorable of brand association

Favourable mengarah pada kemampuan merek tersebut untuk mudah diingat oleh pelanggan. Favorable adalah asosiasi-asosiasi yang dapat diharapkan oleh pelanggan sasaran dan disampaikan secara sukses oleh sebuah produk melalui program komunikasi pemasaran yang mendukung merek produk tersebut.

3) Uniquess of brand association

e. Manfaat Brand Image

Manfaat citra merek dikemukakan oleh Sutisna dan Teddy (2001: 83), yakni sebagai berikut:

1) Konsumen dengan citra yang positif terhadap suatu merek, lebih memungkinkan untuk melakukan pembelian.

2) Perusahaan dapat mengembangkan lini produk dengan memanfaatkan citra positif yang telah terbentuk terhadap merek produk lama.

3) Kebijakan familiy branding dan feverage branding dapat dilakukan jika citra merek produk yang telah ada positif.

2. Persepsi Kualitas Pelayanan

a. Pengertian Persepsi

merupakan proses pendahulu dari proses persepsi (Walgito, 2004 : 87-88).

Menurut Kotler dan Amstrong (2008: 214) menyatakan persepsi adalah proses dimana seseorang memilih, mengatur dn menginterprestasikan informasi untuk membentuk suatu yang berarti mengenai dunia. Sedangkan yang lain, menurut Mozkowitz dan Orgel (1969) dalam Bimo Walgito (2004: 88) persepsi di definisikan sebagai proses yang terintegrated dalam diri individu terhadap stimulus yang diterimanya.

Robert S. Kaplan dan David P. Norton dalam bukunya

“Strategy Maps” menyatakan bahwa persepi dapat dianggap sebagai

penyebab dan berpengaruh terhadap perilaku seseorang. Persepsi yang difungsikan sebagai salah satu alat problem solving dapat menjadi sarana jitu jika dimaksimalkan perannya. Semakin banyak alternatif persepsi yang ada dalam pikiran manusia dalam menghadapi persoalan-persoalan kehidupan, maka akan semakin kaya pula kemungkinan-kemungkinan untuk menyelesaikan masalah dengan baik, demikian pula sebaliknya. (Rahmawaty, 2014: 32)

b. Pengertian Persepsi Kualitas Layanan

(2008: 121) bahwa kualitas pelayanan adalah sebagai ukuran seberapa bagus tingkat pelayanan yang diberikan mampu sesuai dengan ekspektasi pelanggan.

Kualitas pelayanan jasa adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan. Dengan kata lain ada dua faktor utama yang mempengaruhi kualitas pelayanan jasa yaitu dirasakan expected service dan perceived service. Apabila jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, maka kualitas pelayanan jasa dipresepsikan baik dan memuaskan. Jika jasa yang diterima melampaui harapan pelanggan, maka kualitas pelayanan jasa dipresepsikan sebagai kualitas yang ideal. Sebaliknya, jika jasa diterima lebih rendah dari pada yang diharapkan maka kualitas pelayanan jasa dipresepsikan buruk. Dengan demikian baik tidaknya kualitas pelayanan jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten (Tjiptono, 2011: 60).

diberikan perusahaan. Konsep kualitas itu sendiri dianggap sebagai ukuran relative kebaikan suatu produk atau jasa yang terdiri atas kualitas desain dan kualitas kesesuaian.

Pelayanan dalam Islam menurut Hafidudin dan Tanjung (2003: 56) antara lain sebagai berikut:

1. Shidiq, yaitu benar dan jujur, tidak pernah berdusta dalam melakukan berbagai macam transaksi bisnis. Larangan berdusta, menipu, mengurangi takaran timbangan dan mempermainkan kualitas akan menyebabkan kerugian yang sesungguhnya. Nilai shidiq disamping bermakna tahan uji, ikhlas serta memiliki kesinambungan emosional.

2. Kreatif, berani, dan percaya diri. Ketiga hal tersebut mencerminkan kamauan berusaha untuk mencari dan menemukan peluang bisnis yang baru, prospektif dan berwawasan masa depan, namun tidak mengabaikan prinsip kekinian. Hal ini hanya mungkin dapat dilakukan bila seorang pebisnis memiliki kepercayaan diri dan keberanian untuk berbuat sekaligus siap menanggung berbagai macam resiko.

4. Tablig yaitu mampu berkomunikasi dengan baik, istilah ini juga diterjemahkan dalam bahasa manajemen sebagai supel, cerdas, deskripsi tugas, delegasi wewenang, kerja tim, cepat tanggap, koordinasi, kendali, dan supervisi.

5. Istiqomah, yaitu secara konsisten menampilkan dan menhimplementasikan nilia-nilai diatas walau mendapatkan godaan dan tantangan. Hanya dengan istiqomah peluang-peluang bisnis yang prospektif dan menguntungkan akan selalu terbuka lebar.

c. Dimensi Kualitas Pelayanan

Menurut Parasuraman dalam Lovelock dan Wright (2007: 98-99) terdapat lima dimensi kualitas layanan yaitu:

1. Keandalan (Reliability) yaitu kemampuan untuk melaksanakan jasa yang dijanjikan dengan tepat dann terpercaya. Dimensi ini menunjukkan kemampuan lembaga memberikan pelayanan secara akurat, handal, dan bertanggungjawab sesuai yang dijanjikan dan terpercaya. Kualitas pelayanan ini umumnya terlihat dalam kerja sehari-hari, misalnya jika pada waktu tertentu terdapat kesalahan, hal ini akan menjadikan indikasi kualitas pelayanan menurun, contohnya adalah ketepatan waktu dan kecepatan dalam melayani nasabah.

diikuti dengan tindakan yang tepat sesuai dengan kebutuhan tersebut.

3. Berwujud (Tangible), yaitu kemampuan suatu lembaga dalam mewujudkan eksistensinya kepada pihak eksternal. Penampilam dan kemampuan sarana dan prasarana fisik lembaga yang dapat diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata pelayanan yang diberikan oleh pemberi jasa. Hal ini meliputi fasilitas fisik (contoh: gedung, gudang dan lain-lain), perlengkapan dan peralatan yang digunakan serta pegawainya.

4. Jaminan (Assurance) yaitu pengetahuan dan kesopanan karyawan untuk menimbulkan kepercayaan dan keyakinan, atau jaminan ini dapat ditunjukkan melalui pengetahuan, kesopanan, rasa aman, rasa percaya, bebas dari bahaya dan resiko yang dapat diberikan karyawan kepada pelanggannya.

memahami perasaan seperti itu agar dapat melakukan tindakan yang sesuai dengan kondisi psikologis nasabah.

Skala yang digunakan dalam mengukur kualitas pelayanan dinamakan skala servqual. Dalam Lovelock dan Wright ( 2007) skala servqual adalah skala terstandarisasi tentang 22 butir yang mengukur harapan dan persepsi tentang dimensi kualitas yang paling penting. Skala servqual harus mencakup lima dimensi kualitas pelayanan.

3. Keputusan Menggunakan Jasa Pembiayaan

a. Pengertian Keputusan

Keputusan nasabah merupakan tindakan-tindakan dan hubungan sosial yang dilakukan oleh nasabah perorangan, kelompok organisasi untuk menilai, memperoleh dan menggunakan barang-barang serta jasa melalui proses pertukaran atau pembelian yang diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut (Maliyah, 2011).

b. Indikator KeputusanMenggunakan Jasa Pembiayaan

Menurut Kotler dan Keller (2009: 184), indikator keputusan konsumen meliputi 5 tahap:

Sumber : Kotler dan Keller (2009) Gambar 2. 1 Proses Keputusan Pembelian

Pengenalan masalah

Pencarian informasi

Perilaku pasca pembelia Keputusan

pembelian Evaluasi

1) Pengenalan Masalah.

Merupakan tahapan dimana pembeli mengenali masalah atau kebutuhannya. Pembeli merasakan perbedaan antara keadaan aktualnya dengan keadaan yang diinginkannya. Kebutuhan tersebut dapat dipicu oleh rangsangan internal seperti lapar haus yang bila mencapai titik tertentu akan menjadi sebuah dorongan dan rangsangan eksternal.

2) Pencarian Informasi

Setelah tergerak oleh simulasi, konsumen berusaha mencari informasi lebih banyaj tentang hal yang dikenalinya sebagai kebutuhannya. Konsumen memperoleh informasi dari sumber pribadi (keluarga, teman, tetangga dan kenalan), publik (media masa dan organisasi pembuat peringkat) dan eksperimental (penanganan pemeriksaan dan penggunaan produk).

3) Evaluasi alternatif

Merupakan tahapan dimana konsumen memperoleh informasi tentang suatu objek dan membuat penilaian akhir. Pada tahap ini konsumen menyempitkan pilihan hingga alternatif yang dipilih berdasarkan besarnya kesesuaian antara manfaat yang diinginkan dengan yang bisa diberikan oleh produk yang tersedia. 4) Keputusan pembelian

uang atau janji untuk membayar dengan hak kepemilikan atau penggunaan suatu benda.

5) Perilaku pasca pembelian

Merupakan tahap dimana konsumen akan mengalami dua kemungkinan yaitu kepuasan dan ketidakpuasan terhadap pilihan yang diambilnya.

4. Minat

a. Pengertian Minat

Dalam kamus besar bahasa Indonesia, minat diartikan sebagai kecenderungan hati yang tinggi terhadap sesuatu (Poerwardarminta, 2006 : 76). Menurut Mappiare (1997: 62) minat adalah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu. Minat adalah kecenderungan seseorang yang tetap memperhatikan dan mengenang beberapa kegiatan. Kegiatan yang diminati seseorang dan diperhatikan secara terus-menerus yang disertai dengan rasa senang (Slameto, 1988: 180).

analisis, sedang perasaan yang bersifat halus atau tajam lebih mendambakan kebutuhan. Sedangkan akal berfungsi sebagai pengingat fikiran dan perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur dengan sebaik-baiknya (Sukanto, 1985: 120).

b. Unsur-Unsur Minat

Menurut Abdurahman (1993: 112) unsur-unsur minat adalah: 1) Unsur kognisi (mengenal) dalam pengertian nahwa minat itu

didahului oleh pengetahuan dan informasi mengenai obyek yang disetujui oleh minat tersebut.

2) Unsur emosi (perasaan) karena dalam partisipasi atau pengalaman itu disertai dengan perasaan tertentu (biasanya perasaan senang) 3) Unsur konasi (kehendak) merupakan kelanjutan dari dua unsur

diatas yaitu diwujudkan dalam bentuk kemauan dan hasrat untuk melakukan suatu kegiatan.

c. Indikator Minat

Menurut Crow dan Crow dalam Abdurahman (1993: 112) faktor-faktor yang mempengaruhi minat antara lain:

biologis yatiu faktor-faktor yang berkaitan dengan kebutuhan-kebutuhan fisik yang mendasar.

2. Faktor motif sosial (social motive), yaitu motif yang dikarenakan adanya hasrat yang berhubungan dengan faktor dari diri seseorang sehingga menimbulkan minat tertentu. Faktor ini menimbulkan seseorang menaruh minat terhadap suatu aktifitas agar dapat diterima atau diakui oleh lingkungan termasuk didalamnya faktor status sosial, prestise (kehormatan/ kedudukan/ harga diri/ pamor). 3. Faktor emosional (emotional motive), yaitu motif yang berkaitan

dengan perasaan emosi yang berupa dorongan-dorongan, motif-motif, respon-respon emosional dan pengalaman-pengalaman yang diperoleh individu.

5. Pembiayaan

a. Pengertian Pembiayaan

Berdasarkan UU No.21 tahun 2008 pasal 1 ayat 25 tentang Perbankan Syariah, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

d. Transaksi pinjam meminjam dalam bentuk piutang qardh; dan e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Menurut Muhammad (2002: 260) pembiayaan secara luas diartikan sebagai pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain. Sedangkan menurut Rivai dan Arifin (2010: 700) pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan / lembaga keuangan lainnya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan imbalan bagi hasil.

setelah jangka waktu tertentu dengan imbalan atau bagi hasil yang telah disepakati sebelumnya.

Menurut UU No.21 tahun 2008 pasal 1 ayat 12 tentang Perbankan Syariah menyatakan bahwa: “Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah”.

b. Unsur-unsur Pembiayaan

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit atau pembiayaan menurut Kasmir (2003: 114-115)

1) Kepercayaan, yaitu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu dimasa datang.

2) Kesepakatan, dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. Kesepakatan pembiayaan/kredit dituangkan dalam akad pembiayaan /kredit yang ditanda tangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

4) Resiko, resiko kerugian bisa diakibatkan dua hal yaitu resiko kerugian dari nasabah yang sengaja tidak mau membayar kreditnya padahal mampu, dan resiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam.

5) Balas jasa, balas jasa bagi bank berdasarkan prinsip syariah ditentukan dengan bagi hasil

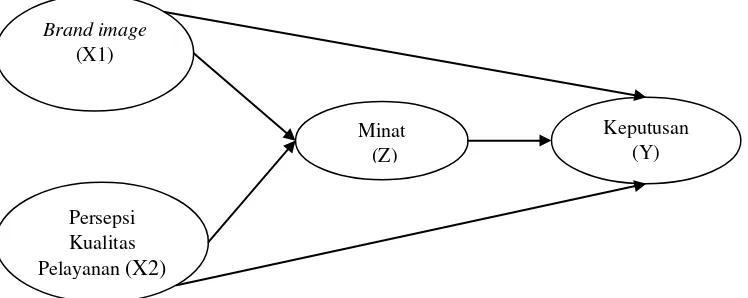

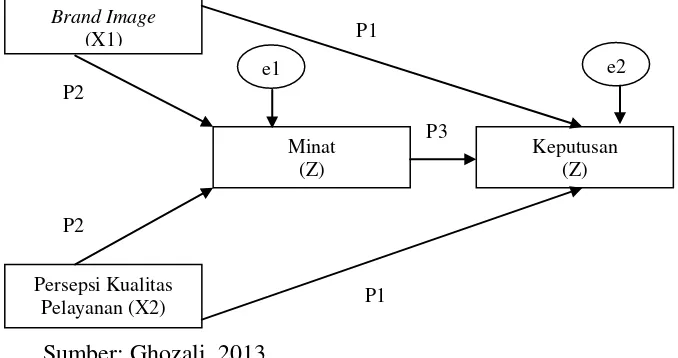

C. Kerangka Penelitian

Berdasarkan tinjauan landasan teori dan penelitian terdahulu maka dapat disusun model riset dalam penelitian ini, seperti yang disajikan dalam gambar berikut:

Gambar 2.2 Kerangka Penelitian

Kerangka pemikiran yang disajikan diatas menjelaskan bahwa Brand Image (X1), Persepsi Kualitas Pelayanan (X2), berpengaruh terhadap keputusan (Y), dengan minat (Z) sebagai variabel intervening.

Brand image

(X1)

Persepsi Kualitas Pelayanan (X2)

Keputusan (Y) Minat

D. Hipotesis

1. Pengaruh Brand Image Terhadap Keputusan Masyarakat

Citra merek adalah persepsi yang dimiliki oleh konsumen saat pertama kali mendengar slogan yang diingat dan tertanam di benak konsumen (Kotler and Keller, 2009: 403)

Menurut hasil penelitian yang dilakukan Maghfiroh dkk (2016) menyatakan bahwa adanya pengaruh signifikan secara parsial baik langsung maupun tidak langsung antara Variabel Citra Merek yang terdiri dari Citra Perusahaan, Citra Konsumen, Citra Produk terhadap Minat Beli dan Keputusan Pembelian.

H 1 : Brand image berpengaruh positif dan signifikan terhadap

keputusan masyarakat.

2. Pengaruh Persepsi Kualitas Pelayanan Terhadap Keputusan

Masyarakat

Menurut Aaker (dalam Firdaus, 2013) persepsi kualitas pelayanan merupakan persepsi konsumen terhadap keseluruhan kualitas serta keunggulan suatu produk atau jasa yang berkaitan dengan apa yang diharapkan pelanggan.

H 2 : Persepsi kualitas pelayanan berpengaruh positif dan signifikan

terhadap keputusan masyarakat.

3. Pengaruh Brand Image terhadap Minat

Citra merek adalah persepsi yang dimiliki oleh konsumen saat pertama kali mendengar slogan yang diingat dan tertanam di benak konsumen (Kotler and Keller, 2009: 403).

Menurut hasil penelitian yang dilakukan Said (2016) menyatakan bahwa brand image memiliki pengaruh terhadap minat menabung di BMT Se-Kabupaten Demak. Ini dibuktikan dari hasil pengolahan komputer dengan menggunakan SPSS versi 16 dapat diketahui bahwa nilai thitung sebesar 2,115 > ttabel sebesar 1,982s dengan taraf signifikansi di bawah 5% artinya Ha diterima, Ho ditolak.

H3 : Brand image berpengaruh positif dan signifikan terhadap minat.

4. Pengaruh Persepsi Kualitas Pelayananterhadap Minat

Menurut Aaker (dalam Firdaus, 2013) persepsi kualitas pelayanan merupakan persepsi konsumen terhadap keseluruhan kualitas serta keunggulan suatu produk atau jasa yang berkaitan dengan apa yang diharapkan pelanggan.

uji regresi berganda koefisien beta menunjukkan bahwa variabel kualitas pelayanan memiliki pengaruh terhadap minat menabung sebesar 0.395 atau sebesar 39,5% terhadap minat menabung.

H4 : Persepsi kualitas pelayanan berpengaruh positif dan signifikan

terhadap minat.

5. Pengaruh Minat Terhadap Keputusan Masyarakat

Menurut Mappiare (1997: 62) minat adalah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu.

Menurut hasil penelitian yang dilakukan oleh Anburika (2018) menunjukkan bahwa adanya pengaruh minat secara positif dan signifikan terhadap keputusan nasabah dalam memilik produk di Bank Syariah Mandiri KCP Tulungagung. Hal ini berarti jika semakin tinggi minat nasabah terhadap produk Bank Syariah Mandiri KCP Tulungagung, maka semakin tinggi keputusan nasabah untuk menggunakan produk di Bank Syariah Mandiri KCP Tulungagung.

H 5 : Minat berpengaruh positif dan signifikan terhadap keputusan

masyrakat.

6. Pengaruh Brand Image Terhadap Keputusan Masyarakat Dengan di

Mediasi Minat

terhadap variabel keputusan pembelian melalui variabel minat beli pada es

krim Wall’s Pekanbaru adalah lebih besar daripada hasil hubungan

langsung variabel Brand Image terhadap variabel keputusan pembelian

melalui variabel minat beli pada es krim Wall’s Pekanbaru, sehingga

menyatakan “Brand Image berpengaruh tidak langsung dan signifikan

terhadap keputusan pembelian melalui minat beli pada Es Krim Wall’s di

Pekanbaru” diterima karena hasil tidak langsung dari variabel ini lebih

besar jika dibandingkan dengan hasil variabel langsungnya.

H 6 : Minat memediasi pengaruh brand image terhadap keputusan

masyrakat.

7. Pengaruh Persepsi Kualitas Pelayanan Terhadap Keputusan

Masyarakat Dengan di Mediasi Minat

Menurut hasil penelitian yang dilakukan oleh Sujatmiko dan Simbolon (2013) menunjukkan bahwa kualitas pelayanan memiliki kontribusi yang bersifat tidak langsung kepada keputusan pembelian, hal ini juga berlaku pada persepsi harga yang memiliki kontribusi yang tidak mempengaruhi secara langsung terhadap keputusan pembelian dikarenakan ada variabel mediator, yaitu minat beli.

H 7 : Minat memediasi pengaruh persepsi kualitas pelayanan

Tabel 2.2 Hipotesis Penelitian

H1 Brand image berpengaruh positif dan signifikan terhadap keputusan

H2 Persepsi kualitas pelayanan berpengaruh positif dan signifikan terhadap keputusan

H3 Brand image berpengaruh positif dan signifikan terhadap minat

H4 Persepsi kualitas pelayanan berpengaruh positif dan signifikan terhadap minat H5 Minat berpengaruh positif dan signifikan terhadap keputusan

H6 Minat memediasi pengaruh brand image terhadap keputusan

38

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian kuantitatif. Metode kuantitatif adalah data yang berbentuk angka atau bilangan. Sesuai dengan bentuknya, data kuantitatif dapat diolah atau dianalisis menggunakan teknik perhitungan matematika atau statistika (Bisri, 2013: 12).

Oleh karena itu peneliti ingin menjawab dan mengkonfirmasi konsep serta teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan dilapangan. Penelitian ini adalah tentang analisis pengaruh brand image dan persespi kualitas pelayanan terhadap keputusan masyarakat kota Salatiga menggunakan jasa pembiayaan bank syariah dengan minat sebagai variable intervening.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah di kota Salatiga yang terdiri dari beberapa kecamatan yaitu: Argomulyo, Tingkir, Sidomukti dan Sidorejo. Penelitian ini dilakukan selama bulan Mei 2018 hingga September 2018

C. Populasi dan Sampel

1. Populasi

yang terdiri dari objek atau subjek yang menjadi karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiono, 2001: 55). Dalam penelitian ini, populasinya adalah seluruh masyarakat Kota Salatiga yaitu 186.429 jiwa.

2. Sampel

Menurut Bawono (2006: 28) sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Pada penelitian ini peneliti menggunakan teknik pengambilan sampel acak (probabilitas).

Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, yaitu merupakan teknik pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan dalam penelitian (Teddlie & Yu, 2007: 77). Hal ini dilakukan untuk menghemat waktu dan biaya. Sehingga didalam menentukan sampel harus hati-hati, karena kesimpulan yang dihasilkan, nantinya merupakan kesimpulan dari populasi.

Berdasarkan populasi dengan tingkat kesalahan yang peneliti gunakan adalah 10%. Menurut Bawono (2006: 29) rumus yang digunakan untuk menentukan jumlah sampel dapat menggunakan rumus sebagai berikut:

s =

P : Populasi

e2 : error atau tingkat kesalahan yang diyakini Sehingga dapat ditentukan sampel sebagai berikut:

s =

=

=

= = 100

Dari perhitungan diatas, penelitian ini memerlukan sampel sebanyak 100 masyarakat untuk mewakili populasi 186.429 masyarakat. Alasan menggunakan kesalahan 10% karena keterbatasan waktu penelitian yang terbatas dan mempercepat penelitian.

D. Teknik Pengampulan Data

1. Pengertian Data

Data adalah segala informasi yang dijadikan dan diolah untuk suatu kegiatan penelitian sehingga dapat dijadikan sebagai dasar dalam pengambilan keputusan (Muhammad, 2008: 97).

2. Sumber dan Jenis Data

a. Data Primer

Yaitu data dan informasi yang diperoleh secara langsung oleh peneliti dari narasumber atau responden yang ada di lapangan (Bawono, 2006: 29). Dalam penelitian ini data diperoleh langsung dari hasil penyebaran kuesioner kepada responden di kota Salatiga tentang beberapa variabel yang diteliti.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat persitiwa masa lalu. Data sekunder ini dapat diperoleh oleh peneliti dari jurnal, majalah, buku, data statistik maupun dari internet (Bawono, 2006: 30).

3. Pengumpulan data

Teknik pengumpulan data dalam penelitian ini menggunakan metode angket (kuesioner). Metode kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai suatu masalah atau bidang yang akan diteliti. Untuk memperoleh data, angket disebarkan kepada responden (Narbuko & Achmadi. 2009: 70).

Kuesioner merupakan tehnik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2010: 199).

E. Skala Pengukuran Data

Seorang peneliti yang concern membuat penelitiannya lebih objektif untuk dapat diterima oleh semua kalangan dan penelitiannya lebih terukur juga dapat digunakan untuk estimasi. Skala pengukuran merupakan suatu proses hal mana suatu angka atau simbol diletakkan pada karakteristik atau properti suatu simuliti sesuai dengan aturan atau prosedur yang telah ditetapkan (Ghozali, 2013: 3).

Menurut Bawono (2006) skala interval adalah memberi rangking terhadap responden, yang dirangking dapat berupa preferensi, perilaku dan sebagainya. Skala interval digunakan kalau jawaban untuk berbagai hal atau pertanyaan yang bisa ditangkap dengan skala 5 butir, 7 butir, atau 10 butir, dan kemudian dapat dirata-ratakan untuk seluruh hal atau variabel.

Dalam penelitian ini, kuesioner dibuat dengan menggunakan skala 0-10 untuk mendapatkan data yang bersifat interval. Hal ini dikarenkan untuk memudahkan responden dalam memberikan penelitian atau pendapat sangat tidak setuju sampai sangat setuju dengan kata lain mengukur tanggapan baik buruknya dalam suatu pernyataan dalam bentuk nilai angka 0-10. Berikut adalah bentuk rentang penilaian dalam skala interval yang menunjukkan skor 0-10 :

F. Definisi Konsep dan Operasional

1. Definisi Konsep

Definisi konsep merupakan abstraksi mengenai suatu fenomena yang dirumuskan atas dasar generalisasi dari sejumlah karakteristik kejadian, keadaan, kelompok, atau inidvidu tertentu yang menjadi pusat perhatian. Untuk mendapatkan batasan yang jelas dari masing-masing konsep yang akan diteliti, maka perlu ditetapkan definisi konsep, yaitu : a. Brand image (X1) adalah persepsi yang dimiliki oleh konsumen saat

pertama kali mendengar slogan yang diingat dan tertanam di benak konsumen (Kotler and Keller, 2009: 403)

b. Persepsi kualitas pelayanan (X2) adalah suatu persepsi dan realitas dari pelayanan yang diharapkan pelanggan terhadap pelayanan yang diberikan perusahaan (Tjiptono, 2001: 51)

c. Keputusan (Y) adalah tindakan-tindakan dan hubungan sosial yang dilakukan oleh nasabah perorangan, kelompok organisasi untuk menilai, memperoleh dan menggunakan barang-barang serta jasa melalui proses pertukaran atau pembelian yang diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut (Maliyah, 2011).

2. Definisi Operasional

Definisi operasional adalah unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Definisi operasional merupakan uraian dari konsep yang sudah dirumuskan dalam bentuk indikator-indikator agar lebih memudahkan dalam operasional dari sudut penelitian. Definisi operasional dalam penelitian ini adalah :

a. VariabelDependen atau Variabel Terikat (Y) menurut Sugiyono (2009: 16) adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah Keputusan dengan indikatornya menurut Kotler dan Keller (2009: 184):

1) Pengenalan masalah 2) Pencarian informasi 3) Evaluasi alternatif 4) Keputusan pembelian 5) Perilaku pasca

b. Variabel Independen atau Variabel Bebas (X) menurut Sugiyono (2009: 15) adalah variabel yang mempengaruhi atau yang menjadi penyebab terjadinya perubahan atau timbulnya variabel terikat. Variabel independen dalam penelitian ini adalah Brand Image dan Persepsi Kualitas Pelayanan.

1) Strength of brand association (kekuatan asosiasi merek) 2) Favorable of brand association (keunggulan asosiasi merek) 3) Uniquess of brand association (keunikan asosiasi merek) 2. Variabel Independen (X2) Persepsi Kualitas Pelayanan dengan

indikatornya menurut Parasuraman dalam Lovelock dan Wright (2007: 98-99) :

1) Keandalan (Reliability)

2) Ketanggapan (Responsiveness) 3) Berwujud (Tangible)

4) Jaminan (Assurance) 5) Empati (Empthy)

c. Variabel Intervening (Z) menurut Sugiyono (2009: 19) adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel ini menjadi penyela antara variabel independen dengan variabel dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen. Variabel intervening dalam penelitian ini adalah Minat dengan indikatornya menurut Crow dan Crow dalam Abdurahman (1993: 112):

1. Faktor dorngan atau keingingan dari dalam (inner urges) 2. Faktor motif sosial (social motive)

Tabel 3.1

Definisi Operasional Variabel Penelitian

Nama Variabel Definisi Variabel Penelitian Definisi Operasional

Brand Image (x1) Kotler and Keller (2009: 403) :

Brand image adalah persepsi yang dimiliki oleh konsumen saat pertama kali mendengar slogan yang diingat dan tertanam di benak konsumen

Jadi, definisi operasional

brand image bank syariah adalahpersepsi yang dimiliki konsumen terhadap merek dan informasi dan pengalaman masa lalu terhadap merek bank syariah itu sendiri.

Persepsi Kualitas Pelayanan (x2)

Tjiptono (2001: 51) :

Persepsi kualitas pelayanan adalah suatu persepsi dan realitas dari pelayanan yang diharapkan pelanggan terhadap pelayanan yang diberikan perusahaan

Jadi, definisi operasional persepsi kualitas pelayanan bank syariah adalah persepsi yang dimiliki konsumen tentang pelayanan yang diharapkan terhadap apa yang diberikan bank syariah Keputusan (y) Maliyah (2011) :

Keputusan adalah tindakan-tindakan dan hubungan sosial yang dilakukan oleh nasabah perorangan, kelompok organisasi untuk menilai, memperoleh dan

menggunakan barang-barang serta jasa melalui proses pertukaran atau pembelian yang diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut

Jadi, definisi operasional keputusan masyarakat

menggunakan jasa pembiayaan bank syariah adalah tindakan yang dilakukan oleh

Minat adalah kecenderungan seseorang yang tetap memperhatikan dan

mengenang beberapa kegiatan. Kegiatan yang diminati seseorang dan diperhatikan secara terus-menerus yang disertai dengan rasa senang

Jadi, definisi operasional minat masyarakat menggunakan jasa pembiayaan bank syariah adalah kecenderungan masyarakat memperhatikan dan mengenang sesuatu mengenai bank syariah secara terus-menerus yang disertai rasa senang

G. Instrumen Penelitian

lebih mudah di olah (Arikunto, 2010: 203). Pengumpulan data dalam penelitian ini adalah dengan angket atau kuesioner. Angket dibuat dengan memperhatikan konsep dan teori yang sudah ada dan disesuaikan dengan studi kasus yang ada. Kemudian setelah itu angket atau kuesioner disebarkan kepada responden

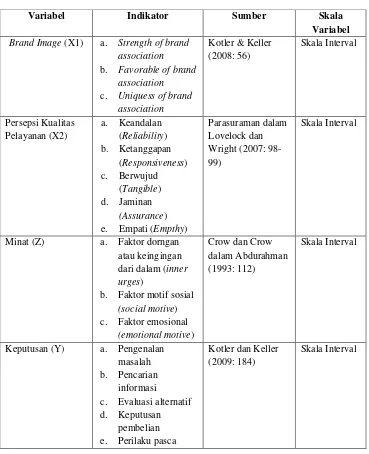

Tabel 3.2 Indikator Variabel

Variabel Indikator Sumber Skala

Variabel

Brand Image (X1) a. Strength of brand

association

b. Favorable of brand

association

c. Uniquess of brand

association

b. Faktor motif sosial

(social motive)

H. Uji Instrumen Penelitian

1. Uji Instrumen

a. Uji Validitas

Uji validitas dilakukan untuk mengungkapkan apakah pertanyaan dalam kuesioner tersebut sahih atau tidak (Bawono, 2006: 68). Suatu kuesioner dikatakan valid jika pertanyaan kuesioner mampu untuk mengungkap sesuatu yang akan di ukur oleh kuesioner tersebut. Untuk mengukur validitas dapat dilakukan dengan melakukan korelasi atas skor butir pertanyaan dengan total skor konstruk atau variabel. Sedangkan untuk mengetahui skor masing-masing item pertanyaan valid atau tidak, makaditetapkan kriteria statistik sebagai berikut (Ghozali, 2013: 52) :

1) Jika r hitung > r tabel dan bernilai positif, maka variabel tersebut valid

2) Jika r hitung < r tabel , maka variabel tersebut tidak valid

3) Jika r hitung > r tabel tetapi betanda negatif, maka H0 akan tetap

ditolak dan H1 diterima. b. Uji Reliabilitas

konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60 (Ghozali, 2013: 48).

2. Uji Statistik

a. Uji Ttest (Uji Parsial)

Uji Ttest digunakan untuk melihat tingkat signifikansi variabel

independen mempengaruhi variabel dependen secara individu atau sendiri-sendiri. Pengujian ini dilakukan secara parsial atau individu, dengan mengguankan uji T statistik untuk masing-masing variabel bebas, dengan tingkat kepercayaan tertentu (Bawono, 2006: 89).

Langkah-langkah pengujiannya: 1) Menentukan hipotesis

Ho: 1 0, artinya variabel independen tidak berpengaruh

terhadap variabel dependen.

Ho: 1 ≠ 0, artinya variabel independen berpengaruh terhadap

variabel dependen. 2) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat 5% dan derajat kepercayaan (dk) = /2 , n-k.