BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan modernisasi yaitu penelitian yang digunakan untuk meneliti populasi atau sempel tertentu dengan analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Penguji dapat mengidentifikasi fakta atau peristiwa mengenai kinerja keuangan sebagai variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan mengenai variabel-variabel yang mempengaruhi antara lain: belanja modal, ukuran pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah (variavel independen).

B. Populasi dan Sampel

a. Populasi

Populasi yang digunakan dalam penelitian ini adalah pemerintah daerah kabupaten/kota di Provinsi Jawa Tengah tahun anggaran 2014-2016. Di Provinsi Jawa Tengah terdapat 29 kabupaten dan 6 kota.

b. Sampel

metode pengambilan sampel dalam penelitian ini menggunakan total sampling.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi pustaka dengan cara mengumpulkan data sekunder dari Badan Pemeriksa Keuangan dan Badan Pusat Statistik Provinsi Jawa Tengah 2014-2016 yang terdiri dari Laporan Keuangan Pemerintah Daerah (LKPD).

D. Variabel Penelitian

Variabel yang digunakan terdiri dari satu variabel dependen dan empat variabel independen. Variabel dependen dalam penelitian ini adalah kinerja keuangan pemerintah daerah, sedangkan variabel independen dalam penelitian ini yaitu belaja modal, ukuran pemerintah daerah,

intergovernmental revenue dan pendapatan asli daerah.

E. Definisi Variabel

1. Variabel Dependen (Y)

a. Kinerja Keuangan Pemerintah Daerah

daerah yang meliputi penerimaan dan belanja daerah yang menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama periode anggaran. Dalam penelitian ini, kinerja keuangan diproksikan menggunakan rasio efisiensi. Rasio efisiensi yaitu alat analisis yang berguna untuk mengukur efisiensi biaya yang dikeluarkan oleh perusahaan.

Pengukuran kinerja pemerintah daerah diukur dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat, Sumarjo (2010) dalam (Mulyani, 2017). Dalam variabel ini, peneliti menggunakan rasio efisiensi untuk menghitung kinerja keuangan pemerintah daerah. Semakin tinggi rasio efisiensi maka semakin buruk kinerja. Sedangkan semakin rendah rasio efisiensi menunjukan kinerja yang baik. Pengukuran kinerja keuangan pemerintah daerah diukur dengan rumus:

2. Variabel Independen (X)

Variabel independen dalam penelitian ini adalah belanja modal, ukuran pemerintah daerah,

a. Belanja Modal

Belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan manambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Kelompok belanja ini mencakup jenis belanja baik untuk bagian belanja aparatur daerah maupun pelayanan publik (Mulia, 2016).

b. Ukuran Pemerintah Daerah (X2)

Ukuran pemerintah daerah menggunakan total aset pemerintah daerah karena aset menunjukkan sumber daya ekonomi yang dikuasai dan atau dimiliki pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan dapat diperoleh (Syafitri, 2012 dalam Asmaul 2016).

c. Intergovernmental Revenue (X3)

intergovernmental revenue dalam penelitian ini menggunakan perbandingan antara total dana perimbangan dengan total pendapatan (Sumarjo 2010, dalam Asmaul 2016). Pengukuran ini dipilih karena intergovernmental revenue

merupakan bagian dari pendapatan daerah yang berasal dari lingkungan ekternal dan besarnya ketergantungan pemerintah daerah dari transfer pemerintah pusat (80% - 98%).

d. Pendapatan Asli Daerah (X4)

Pendapatan asli daerah merupakan pendapatan yang bersumber dari potensi-potensi daerah itu sendiri. Total pendapatan asli daerah dapat diperoleh dari Laporan Realisasi Anggaran (LRA) daerah.

F. Metode Analisis Data

1. Statistik Deskriptif

daerah terhadap kinerja keuangan. Rumus regresi yang digunakan adalah :

Dimana:

KKDP = Kinerja Keuangan Pemerintah Daerah BM = Belanja Modal

UPD = Ukuran Pemerintah Daerah

IGR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah E = error

2. Uji Asumsi Klasik

a. Uji Normalitas

b. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi antara variabel independen. Jika variabel independen saling kolerasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol (Ghozali, 2013).

Untuk mendeteksi ada atau tidak multikolineritas di dalam regresi adalah dengan melihat nilai tolerance dan variance inflation factor (VIF). Jika antar variabel ada kolerasi yang cukup tinggi (umumnya diatas 0,90) maka hal ini mengidentifikasikan adanya multikolinearitas (Ghozali, 2013). Jika nilai tolerance

kurang dari 0,10 berarti tidak ada kolerasi antar variabel independen yang nilainya lebih dari 95%. Jika nilai variance inflation factor (VIF) lebih besar dari 10 maka terjadi multikolinearitas (Ghozali, 2013).

c. Uji Heteroskedastisitas

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013).

Oleh sebab itu diperlukan uji statistic yang dapat menjamin keakuratan hasil. Salah satu uji statistic yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas adalah Uji Gletjser, yaitu dengan cara meregresikan nilai absolute residual

terhadap variabel independen, sehingga dapat diketahui ada tidaknya derajat kepercayaan 5%. Jika nilai signifikansi > 0,05 maka tidak terjadi heteroskedastisitas. Sebaliknya, jika nilai signifikansi < 0,05 maka terjadi heteroskedastisitas.

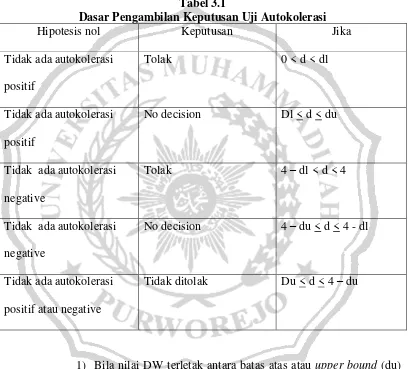

d. Uji Autokorelasi

Ghozali (2013), menjelaskan uji autokorelasi adalah uji yang bertujuan menguji apakah dalam model regresi linier ada kolerasi antara kesalahan pengganggu berkurang dari tahun sebelumnya pada periode dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi kolerasi, maka dinamakan ada problem autokolerasi. Autokolerasi muncul karena observasi yang berturutan sepanjang waktu berkaitan satu sama lainnya.

intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen.

Pengambilan keputusan ada atau tidaknya autokolerasi dapat dilihat dari tabel berikut :

Tabel 3.1

Dasar Pengambilan Keputusan Uji Autokolerasi

Hipotesis nol Keputusan Jika

Tidak ada autokolerasi positif

Tolak 0 < d < dl

Tidak ada autokolerasi positif

No decision Dl < d < du

Tidak ada autokolerasi negative

Tolak 4 – dl < d < 4

Tidak ada autokolerasi negative

No decision 4 – du < d < 4 - dl

Tidak ada autokolerasi positif atau negative

Tidak ditolak Du < d < 4 – du

1) Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka autokolerasi = 0, berarti tidak ada autokolerasi.

3) Bila nilai DW lebih besar dari pada (4-dl), maka koefisien < 0, berarti ada autokolerasi negatif.

4) Bila nilai DW terletak diantara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3. Uji Kebaikan Model

Ketepatan uji regresi sampel dalam menaksir nilai akurat dapat diukur dari goodness of fit nya. Secara statistic setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistic F dan nilai statistic t, (Ghozali, 2013).

a. Uji Koefisien Determinaai (R2)

Menurut Ghozali (2013) dengan menggunakan nilai adjusted

R2 dapat dievaluasi model regresi mana yang baik. Tidak seperti nilai R2 , adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model. Dalam kenyataan, nilai

adjusted R2 dapat bernilai negative, walaupun dikehendaki harus bernilai positif.

b. Uji Statistik F

c. Uji Secara Parsial (Uji Statistik t)

Ghozali (2013), melaksanakan uji statistic t pada dasarnya adalah menunjukan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel independen. Dalam hal ini, apakah ukuran pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah benar-benar berpengaruh positif terhadap kinerja keuangan.

4. Pengujian Hipotesis

Setelah melakukan pengujian asumsi klasik, langkah selanjutnya yaitu melakukan pengujian atas hipotesis 1 (H1) sampai dengan

hipotesis ke 4 (H4).

a. Pengujian Hipotesis Pertama

Untuk menguji pengaruh belanja modal terhadap kinerja keuangan pemerintah daerah digunakan uji t statistik dengan langkah-langkah pengujian sebagai berikut:

1) Merumuskan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0: β1≤ 0 : Variabel belanja modal tidak berpengaruh

positif terhadap kinerja keuangan pemerintah daerah.

Hα: β1 > 0 : Variabel belanja modal berpengaruh positif

2) Tingkat Signifikan

Tingkat signifikan yang digunakan adalah 0,05 (5%) dengan tingkat kepercayaan 0,95% (95%). Dikatakan signifikan apabila nilai α ≤ 0,05.

3) Kriteria Pengujian

Jika thitung ≥ ttabel, maka Ho ditolak dan Ha diterima

Jika thitung < ttabel, maka Ho diterima dan Ha ditolak b. Pengujian Hipotesis Kedua

Untuk menguji pengaruh ukuran pemerintah daerah terhadap kinerja keuangan pemerintah daerah digunakan uji t statistik dengan langkah-langkah pengujian sebagai berikut:

1) Merumuskan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0: β2≤ 0 : Variabel ukuran pemerintah daerah tidak

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Hα: β2 > 0 : Variabel ukuran pemerintah daerah

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

2) Tingkat Signifikan

3) Kriteria Pengujian

Jika thitung ≥ ttabel, maka Ho ditolak dan Ha diterima

Jika thitung < ttabel, maka Ho diterima dan Ha ditolak c. Pengujian Hipotesis Ketiga

Untuk menguji pengaruh intergovernmental revenue terhadap kinerja keuangan pemerintah daerah digunakan uji t statistik dengan langkah-langkah pengujian sebagai berikut:

1) Merumuskan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0: β3≤ 0 : Variabel intergovernmental revenue tidak

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Hα: β3 > 0 : Variabel intergovernmental revenue

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

2) Tingkat Signifikan

Tingkat signifikan yang digunakan adalah 0,05 (5%) dengan tingkat kepercayaan 0,95% (95%). Dikatakan signifikan apabila nilai α ≤ 0,05.

3) Kriteria Pengujian

Jika thitung ≥ ttabel, maka Ho ditolak dan Ha diterima

d. Pengujian Hipotesis Keempat

Untuk menguji pengaruh pendapatan asli daerah terhadap kinerja keuangan pemerintah daerah digunakan uji t statistik dengan langkah-langkah pengujian sebagai berikut:

1) Merumuskan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0: β4≤ 0 : Variabel pendapatan asli daerah tidak

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Hα: β4 > 0 : Variabel pendapatan asli daerah

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

2) Tingkat Signifikan

Tingkat signifikan yang digunakan adalah 0,05 (5%) dengan tingkat kepercayaan 0,95% (95%). Dikatakan signifikan apabila nilai α ≤ 0,05.

3) Kriteria Pengujian

Jika thitung ≥ ttabel, maka Ho ditolak dan Ha diterima