HASIL DAN PEMBAHASAN

5.1 Penyajian Data

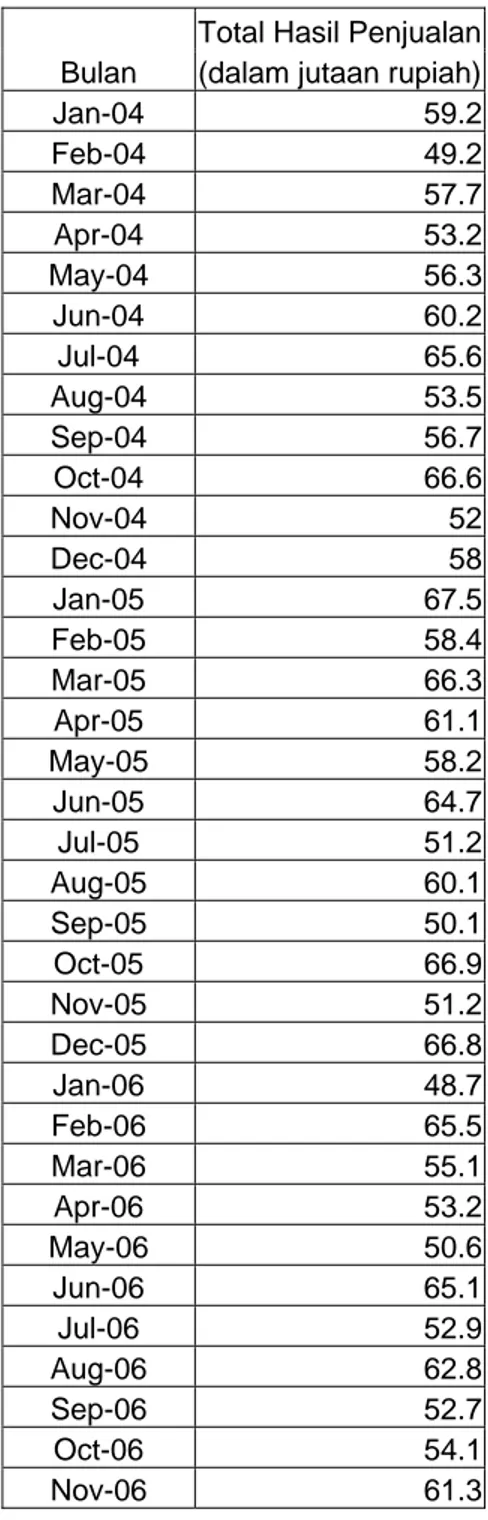

Tabel 5.1 Total Hasil Penjualan Total Hasil Penjualan Bulan (dalam jutaan rupiah) Jan-04 59.2 Feb-04 49.2 Mar-04 57.7 Apr-04 53.2 May-04 56.3 Jun-04 60.2 Jul-04 65.6 Aug-04 53.5 Sep-04 56.7 Oct-04 66.6 Nov-04 52 Dec-04 58 Jan-05 67.5 Feb-05 58.4 Mar-05 66.3 Apr-05 61.1 May-05 58.2 Jun-05 64.7 Jul-05 51.2 Aug-05 60.1 Sep-05 50.1 Oct-05 66.9 Nov-05 51.2 Dec-05 66.8 Jan-06 48.7 Feb-06 65.5 Mar-06 55.1 Apr-06 53.2 May-06 50.6 Jun-06 65.1 Jul-06 52.9 Aug-06 62.8 Sep-06 52.7 Oct-06 54.1 Nov-06 61.3

Tabel 5.1 diatas menunjukkan data total hasil penjualan yang diperoleh oleh Optik Ambasador mulai Januari 2004 hingga November 2006, dengan bulan sebagai variabel bebasnya dan total hasil penjualan sebagai variabel tak bebasnya.

5.2 Pengolahan Analisis Data

5.2.1 Brown’s Double Exponential Smoothing 5.2.1.1 Inisialisasi Variabel

Inisialisasi nilai awal untuk perhitungan menggunakan metode ini dilakukan untuk memberi nilai awal pada variabel 1 1

" 1 '

1,S ,a ,b

S dengan

menggunakan persamaan 3.2.1.6, 3.2.1.7, dan 3.2.1.8, dengan menggunakan data dari tabel 5.1, akan diperoleh nilai sebagai berikut:

' 1

S = 59.2, S1"= 59.2, a1= 59.2, b1= -7.25.

5.2.1.2 Menentukan Nilai Optimal Parameter α

Dari hasil inisialisasi parameter di bagian sebelumnya, dengan menggunakan iterasi untuk data dari tabel 5.1 menggunakan persamaan 3.2.1.1, 3.2.1.2, 3.2.1.3, 3.2.1.4, dan 3.2.1.5, akan diperoleh nilai parameter α yang optimal sebesar 0.02. Hasil tersebut diperoleh dengan

membandingkan nilai MAPE dan MSD dari tiap-tiap iterasi menggunakan nilai α yang berbeda-beda antara 0 hingga +1. MAPE dan MSD dapat diperoleh menggunakan persamaan 3.3.3 dan 3.3.5. Untuk nilai α = 0.02, MAPE yang didapatkan adalah 9.003, dan MSD yang didapatkan adalah 34.687. Perhitungan lengkapnya disertakan di lampiran.

5.2.1.3 Model Peramalan dari Brown’s Double Exponential

Smoothing

Dengan hasil yang diperoleh dari bagian sebelumnya, akan didapatkan pemodelan deret waktu pada nilai t = 35, menggunakan persamaan 3.2.1.5 untuk metode ini adalah sebagai berikut:

m

F35+m =58.146+(−0.00921) (5.2.1.3.1)

Dimana m merupakan rentang waktu peramalan (forecast horizon) yang digunakan untuk meramalkan periode ke-t+m.

5.2.2 Holt’s Two-Parameter Trend Model 5.2.2.1 Inisialisasi Variabel

Inisialisasi nilai variabel untuk metode ini dengan menggunakan persamaan 3.2.2.4 dan 3.2.1.8 untuk data dari tabel 5.1, diperoleh nilai sebagai berikut:

S1= 59.2, dan b1= -7.25.

5.2.2.2 Menentukan Nilai Optimal Parameter α dan β

Menggunakan nilai awal S1 dan b1 tersebut, akan diperoleh

nilai-nilai St dan bt selanjutnya, dengan melakukan iterasi nilai variabel α danβ

menggunakan persamaan 3.2.2.1, 3.2.2.2, dan 3.2.2.3, akan diperoleh nilai α yang optimal sebesar 0.3, dan nilaiβ yang optimal sebesar 0.43. Nilai

tersebut menghasilkan nilai MAPE sebesar 12.983, dan nilai MSD sebesar 78.855. Perhitungan lengkapnya disertakan di lampiran.

5.2.2.3 Model Peramalan dari Holt’s Two-Parameter Trend Model Dengan hasil perhitungan yang didapatkan dari bagian sebelumnya , dengan menggunakan persamaan 3.2.2.3, pemodelan data deret waktu yang didapatkan untuk periode ke-t+m, dengan t = 35 adalah sebagai berikut: ) ( 355 . 0 3796 . 57 35 m F +m = + (5.2.2.3.1)

Dimana m merupakan rentang waktu peramalan (forecast horizon).

5.2.3 ARIMA (AutoRegressive Integrated Moving Average) 5.2.3.1 Perhitungan Autokorelasi (ACF)

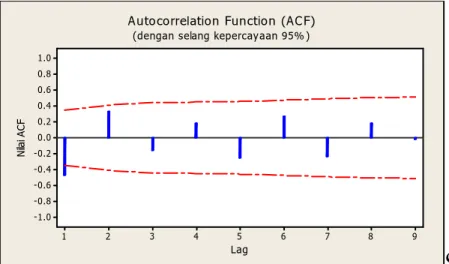

Dengan menggunakan persamaan 3.2.4.1.1 untuk data pada tabel 5.1, akan diperoleh nilai ACF dari lag 1 hingga 9. Tabel 5.2 menunjukkan hasil perhitungan ACF.

Tabel 5.2 Nilai ACF Lag ACF1 1 -0.46501 2 0.330384 3 -0.15619 4 0.179174 5 -0.25098 6 0.266531 7 -0.23345 8 0.182547 9 -0.01545

Dengan membandingkan nilai ACF terhadap selang kepercayaan 95% (α = 5%), yang diperoleh dengan menggunakan persamaan 3.2.4.1.2,

dengan nilai Z adalah 1.96 dan n = 35, akan didapat selang kepercayaan berikut: 3313 . 0 ) ( 3313 . 0 ≤ ≤ − ACF k

Jika nilai ACF dimasukkan ke dalam selang kepercayaan, akan diperoleh hasil seperti pada gambar 5.1.

Lag N ila i A CF 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0

Autocorrelation Function (ACF)

(dengan selang kepercayaan 95% )

Gambar 5.1 Plot Nilai ACF Terhadap Selang Kepercayaan 95%

Dari gambar 5.1 tersebut, terlihat bahwa hanya lag 1 yang berada di luar selang kepercayaan, sehingga dapat ditentukan bahwa nilai q sebagai orde dari Moving Average (MA) bernilai 1.

5.2.3.2 Perhitungan Autokorelasi Parsial (PACF)

Dengan menggunakan persamaan 3.2.4.2.6, 3.2.4.2.7, 3.2.4.2.8, 3.2.4.2.9, pada data tabel 5.1, akan diperoleh nilai PACF dari lag 1 hingga 9 seperti ditunjukkan oleh tabel 5.3.

Tabel 5.3 Nilai PACF Lag PACF1 1 -0.46501 2 0.145643 3 0.055788 4 0.11292 5 -0.17882 6 0.085146 7 -0.02966 8 0.023616 9 0.163738

Jika dibuat selang kepercayaan 95% (α = 5%) untuk nilai PACF menggunakan persamaan 3.2.4.2.10, dengan nilai Z adalah 1.96 dan besar n = 35, akan didapatkan selang kepercayaan berikut:

3313 . 0 ) ( 3313 . 0 ≤ ≤ − PACF k

Dengan membandingkan nilai PACF pada tabel 5.3 dengan selang kepercayaan di atas, akan diperoleh hasil seperti pada gambar 5.2.

Lag N ila i P AC F 9 8 7 6 5 4 3 2 1 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0

Partial Autocorrelation Function (PACF)

(dengan selang kepercayaan 95% )

Dari gambar 5.2 terlihat bahwa hanya nilai PACF pada lag 1 yang berada di luar selang kepercayaan. Hal ini menunjukkan bahwa nilai p, yang merupakan orde dari Autoregressive (AR), bernilai 1.

5.2.3.3 Identifikasi Model

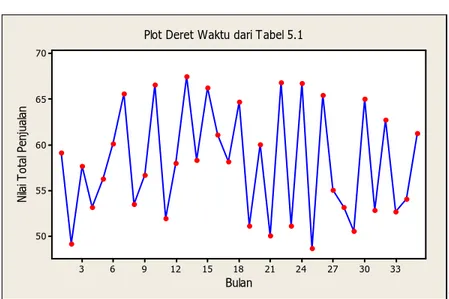

Dari hasil perhitungan ACF dan PACF di bagian sebelumnya, didapat nilai p = 1, dan q = 1. Sementara untuk nilai d, yang menunjukkan orde pembeda, dianggap sama dengan 0, karena bentuk plot datanya cukup stasioner (gambar 5.3) dan dari hasil ACF setelah lag ke-1, tidak didapatkan lagi nilai ACF yang berada diluar selang kepercayaan seperti dapat dilihat pada gambar 5.1. Sehingga model ARIMA yang didapatkan adalah model ARIMA(1,0,1) atau model ARMA(1,1). Seperti persamaan 3.2.7.5.1, diperoleh bentuk persamaannya sebagai berikut:

1 1 1 1 − + − − = t t t t Y e e Y φ θ (5.2.3.3.1) Bulan N ila i T ot al Pe nj ua la n 33 30 27 24 21 18 15 12 9 6 3 70 65 60 55 50

Plot Deret Waktu dari Tabel 5.1

5.2.3.4 Estimasi Parameter φ1 dan θ1 dan Diagnosis Model

Dengan iterasi menggunakan persamaan 5.2.3.3.1, untuk menentukan nilai parameternya, didapatkan nilai parameter φ1 yang

optimal adalah -0.86 dan nilai parameter θ1 yang optimal adalah -0.17,

sehingga persamaan 5.2.3.3.1 menjadi:

1 1 ( 0.17) ) 86 . 0 (− − + − − − + = t t t t Y e e Y ξ (5.2.3.4.1)

, dengan t merupakan periode peramalan danξ merupakan konstanta yang

didapat dari (1 1)

_ φ

ξ =Y − = 58.077(1-(-0.86)) = 108.023, dengan

memasukkan nilaiξ, persamaan 5.2.3.4.1 menjadi:

1 1 ( 0.17) ) 86 . 0 ( 023 . 108 + − − + − − − = t t t t Y e e Y (5.2.3.4.2)

Dari hasil peramalan periode berjalan menggunakan model 5.2.3.4.1, didapatkan nilai MAPE sebesar 7.477 dan nilai MSD sebesar 32.741.

Untuk melakukan pengecekan model, diperlukan nilai autokorelasi sisaan seperti didapat pada tabel 5.4.

Tabel 5.4 Nilai ACF residual ACF of Residuals Lag Value 1 -0.47 2 0.326 3 -0.16 4 0.17435 5 -0.256 6 0.2614 7 -0.2362 8 0.18172 9 0.01611

Diagnosis model dilakukan dengan menggunakan nilai autokorelasi sisaan untuk menentukan range dari suatu autokorelasi sisaan. Dengan menggunakan persamaan 3.2.5.1, dimana akan didapat hasil seperti pada tabel 5.5.

Tabel 5.5 Range dari ACF Residual Selang ACF of Residuals

Lag Min max 1 -0.11716 0.558962 2 -0.23179 0.444338 3 -0.31246 0.363662 4 -0.30766 0.36846 5 -0.27253 0.403598 6 -0.26973 0.406392 7 -0.28227 0.393852 8 -0.30504 0.371084 9 -0.3378 0.338321

Dari nilai pada tabel 5.5, nilai nol berada pada selang antara nilai minimum dan maksimum di semua time-lag, sehingga dapat dikatakan model yang telah diperoleh cukup sesuai untuk digunakan dalam peramalan.

5.2.3.5 Model Peramalan ARIMA(1,0,1) atau ARMA(1,1)

Persamaan 5.2.3.4.1 merupakan model peramalan untuk periode ke-t, sehingga untuk meramalkan periode ke-36, modelnya menjadi:

1 36 36 1 36 36 =108.023+(−0.86)Y − +e −(−0.17)e − Y (5.2.3.5.1)

Dan untuk periode selanjutnya digunakan persamaan

1 35 35 1 35 35+n =108.023+(−0.86)Y +n− +e +n −(−0.17)e +n− Y (5.2.3.5.2)

,dimana nilai e untuk periode peramalan 35+n bernilai nol, dan e35+n-1 juga

bernilai nol karena data tidak ada data aktual pada periode selanjutnya setelah periode ke-35, sehingga galat/errornya tidak dapat dicari.

5.3 Implementasi

5.3.1 Spesifikasi Rancangan

5.3.1.1 Spesifikasi Perangkat Lunak

Spesifikasi perangkat lunak yang diperlukan untuk menjalankan program aplikasi ini adalah sebagai berikut:

o Sistem Operasi (Operating System): Windows XP

o Apache Tomcat 4.1

o Java2SE, Development Kit v5.0.

o Java2SE, Runtime Environment v5.0

o Web Browser, seperti:IE, Opera, dll.

5.3.2.1Spesifikasi Perangkat Keras

Sedangkan spesifikasi perangkat keras yang digunakan pada waktu implementasi program ini adalah sebagai berikut:

o CPU Pentium IV 2,3 GHz

o RAM 512 MB DDR.

o Hard disk 80 GB.

5.3.2 Instalasi Program

Langkah-langkah instalasi yang diperlukan untuk menjalankan program aplikasi ini adalah sebagai berikut:

1. Lakukan instalasi Java Development Kit (JDK) dan Java Runtime Environment

(JRE) sesuai dengan petunjuk pada setup.

2. Lakukan settingenvironment variables pada System Properties windows pada tab Advanced.

3. Pada bagian system variables, klik tombol New, lalu ketikkan JAVA_HOME pada variable name, dan lokasi instalasi jdk, misal: C:\Program Files\Java\jdk.1.5.0_02 pada variable value. Lalu klik tombol OK.

4. Ulangi langkah 3, tetapi ketikkan CLASSPATH pada variable name, dan ketikkan .; pada variable value.

5. Ulangi langkah 3, tetapi ketikkan PATH pada variable name, dan ketikkan %JAVA_HOME% pada variable value.

6. Copy-paste Apache Tomcat 4.1 di mana saja (biasanya di C:\Program Files), lalu masukkan file ekstensi java dan class (file java yang telah di compile) ke dalam folder C:\Program Files\Apache Group\Tomcat 4.1\common\classes\forecasting, lalu masukkan file jsp ke dalam folder C:\Program Files\Apache Group\Tomcat 4.1\webapps\ROOT\forecasting. 7. Jalankan Tomcat startup yang berada pada folder C:\Program Files\Apache

Group\Tomcat 4.1\bin.

8. Jalankan aplikasi web browser, misalkan IE, lalu pada address bar ketikkan http://localhost/forecasting dan enter.