11

LANDASAN TEORI

2.1 Manajemen Operasi

Produksi adalah proses penciptaan barang dan jasa. Menurut Heizer dan Render (2009:4), Manajemen operasi adalah serangkaian aktivitas yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output. Kegiatan yang menghasilkan barang dan jasa berlangsung di semua organisasi. Dalam perusahaan manufaktur, aktivitas produksi yang menghasilkan barang dapat terlihat secara jelas.

Dalam organisasi yang tidak menghasilkan produk secara fisik, fungsi produksinya mungkin tidak terlihat secara jelas. Kita sering menyebut akitvitas-aktivitas ini sebagai jasa. Fungsi jasa ini mungkin “tersembunyi” dari masyarakat, bahkan dari pelanggan. Produknya dapat berbentuk layanan pengiriman dana dari rekening tabungsn ke rekening giro, proses transplantasi hati, pengisian kursi kosong di pesawat, atau proses pendidikan seorang mahasiswa. Terlepas dari produk akhirnya berupa barang atau jasa, aktivitas produksi yang berlangsung dalam organisasi biasanya disebut operasi atau manajemen operasi.

Sedangkan pengertian manajemen operasional menurut Daft (2006:216) adalah bidang manajemen yang mengkhususkan pada produksi barang, serta menggunakan alat-alat dan teknik-teknik khusus untuk memecahkan masalah-masalah produksi. Menurut Subagyo (2000:1), manajemen operasi adalah penerapan ilmu manajemen untuk mengatur kegiatan produksi atau operasi agar dapat dilakukan secara efisien. Dan menurut Herjanto (2007:2), manajemen operasi dan produksi dapat diartikan sebagai suatu proses yang berkesinambungan dan efektif menggunakan fungsi – fungsi manajemen untuk mengintegrasikan berbagai sumber daya secara efisien dalam rangka mencapai tujuan. Dari definisi-definisi di atas, dapat disimpulkan bahwa manajemen operasi adalah kegiatan yang dilakukan untuk mengatur hal-hal yang berhubungan dengan proses produksi secara efektif dan efisien sehingga dapat menghasilkan produk yang optimal serta cara untuk menghadapi masalah dalam proses produksi.

Menurut Heizer dan Render (2009:04), untuk menghasilkan barang dan jasa, semua jenis organisasi menjalankan tiga fungsi. Fungsi-fungsi ini merupakan hal

penting, bukan hanya untuk proses produksi, tetapi juga demi kelangsungan hidup sebuah organisasi. Fungsi-fungsi ini adalah sebagai berikut:

1. Pemasaran yang menghasilkan permintaan, paling tidak, menerima pemesanan untuk sebuah barang atau jasa (tidak akan ada aktivitas jika tidak ada penjualan).

2. Produksi/operasi yang menghasilkan produk.

3. Keuangan/akuntansi yang mengawasi sehat tidaknya sebuah organisasi, membayar tagihan dan mengumuplkan keuangan.

Kita mempelajari MO (Manajemen Operasional) karena empat alasan berikut:

1. MO adalah satu dari tiga fungsi utama dari setiap organisasi dan berhubungan secara utuh dengan semua fungsi bisnis lainnya. Semua organisasi memasarkan (menjual), membiayai (mencatat rugi laba), dan memproduksi (mengoperasikan), maka sangat penting untuk mengetahui bagaimana aktivitas MO berjalan. Karena itu pula, kita mempelajari bagaimana orang-orang mengorganisasikan diri mereka bagi perusahaan yang produktif.

2. Kita mempelajari MO karena kita ingin mengetahui bagaimana barang dan jasa diproduksi. Fungsi produksi adalah bagian dari masyarakat yang menciptakan produk yang kita gunakan.

3. Kita mempelajari MO untuk memahami apa yang dikerjakan oleh manajer operasi. Dengan memahami apa saja yang dilakukan oleh manajer ini, kita dapat membangun keahlian yang dibutuhkan untuk dapat menjadi seorang manajer seperti itu. Hal ini akan membantu Anda untuk menjelajahi kesempatan kerja yang banyak dan menggiurkan di bidang MO.

4. Kita mempelajari MO karena bagian ini merupakan bagian yang paling banyak menghabiskan biaya dalam sebuah organisasi. Sebagian besar pengeluaran perusahaan digunakan untuk fungsi MO. Walaupun demikian, MO memberikan peluang untuk meningkatkan keuntungan dan pelayanan terhadap masyarakat.

2.2 Peramalan dan Konsepnya

Menurut Murahartawaty (2009:41), peramalan (forecasting) merupakan bagian vital bagi setiap organisasi bisnis dan untuk setiap pengambilan keputusan manajemen yang sangat signifikan. Peramalan menjadi dasar bagi perencanaan jangka panjang perusahaan. Dalam area fungsional keuangan, peramalan memberikan dasar dalam menentukan anggaran dan pengendalian biaya. Pada bagian pemasaran, peramalan penjualan dibutuhkan untuk merencanakan produk baru, kompensasi tenaga penjual, dan beberapa keputusan penting lainnya. Selanjutnya, pada bagian produksi dan operasi menggunakan data-data peramalan untuk perencanaan kapasitas, fasilitas, produksi, penjadwalan, dan pengendalian persedian (inventory control). Untuk menetapkan kebijakan ekonomi seperti tingkat pertumbuhan ekonomi, tingkat pengangguran, tingkat inflasi, dan lain sebagainya dapat pula dilakukan dengan metode peramalan.

Menurut Murahartawaty (2009:41), peramalan adalah penggunaan data masa lalu dari sebuah variabel atau kumpulan variabel untuk mengestimasi nilainya di masa yang akan datang. Asumsi dasar dalam penerapan teknik-teknik peramalan adalah:“If we can predict what the future will be like we can modify our behaviour now to be in a better position, than we otherwise would have been, when the future arrives.” Artinya, jika kita dapat memprediksi apa yang terjadi di masa depan maka kita dapat mengubah kebiasaan kita saat ini menjadi lebih baik dan akan jauh lebih berbeda di masa yang akan datang. Hal ini disebabkan kinerja di masa lalu akan terus berulang setidaknya dalam masa mendatang yang relatif dekat.

Hasil dari suatu peramalan penjualan lebih merupakan pernyataan terhadap kondisi masa depan mengenai penjualan sebagai proyeksi teknis dari permintaan konsumen potensial untuk jangka waktu tertentu. Meskipun demikian hasil perkiraan yang diperoleh mungkin saja tidak sama dengan rencana.

Pada umumnya hasil dari suatu peramalan penjualan akan dikonversikan menjadi rencana penjualan dengan memperhitungkan berbagai hal berikut:

a. Pendapat manajemen

b. Strategi-strategi yang direncanakan c. Keterkaitan dengan sumber daya

Pada umumnya kegunaan peramalan adalah sebagai berikut:

1. Sebagai alat bantu dalam perencanaan yang efektif dan efisien. 2. Untuk menentukan kebutuhan sumber daya di masa

mendatang.

3. Untuk membuat keputusan yang tepat.

Kegunaan peramalan terlihat pada saat pengambilan keputusan. Keputusan yang baik adalah keputusan yang didasarkan atas pertimbangan apa yang akan terjadi pada waktu keputusan dalam berbagai kegiatan perusahaan. Baik tidaknya hasil dari suatu penelitian sangat ditentukan oleh ketetapan ramalan yang dibuat. Walaupun demikian perlu diketahui bahwa ramalan selalu ada unsur kesalahannya, sehingga yang perlu diperhatikan adalah usaha untuk memperkecil kesalahan dari ramalan tersebut.

2.3 Jenis-jenis Peramalan

Menurut Hasibuan (2011:32), jenis-jenis peramalan dapat dibedakan berdasarkan jangka waktu, ruang lingkup, dan metode yang digunakan. Berdasarkan jangka waktu, peramalan dibedakan menjadi peramalan jangka panjang dan jangka pendek. Peramalan jangka panjang biasanya dilakukan oleh para pimpinan puncak suatu perusahaan dan bersifat umum. Peramalan jangka pendek biasanya dilakukan pimpinan pada tingkat menengah maupun bawah dan lebih bersifat operasional.

Berdasarkan ruang lingkupnya, peramalan dibedakan menjadi peramalan mikro dan peramalan makro. Contohnya adalah peramalan kondisi perekonomian dalam lima tahun yang akan datang (sebagai makro) dan peramalan kondisi perusahaan dalam lima tahun yang akan datang (sebagai mikro).

Berdasarkan metode yang digunakan, peramalan dibedakan atas dua macam yaitu : 1. Peramalan Kualitatif

Peramalan Kualitatif adalah peramalan yang didasarkan atas data kualitatif pada masa lalu. Hasil peramalan yang dibuat sangat bergantung pada orang yang menyusunnya. Hal ini penting karena hasil peramalan tersebut ditentukan berdasarkan pendapat dan pengetahuan serta pengamalan penyusunnya.

2. Peramalan Kuantitatif

Peramalan Kuantitatif adalah peramalan yang didasarkan atas data kuantitatif masa lalu. Hasil peramalan yang dibuat sangat tergantung pada metode yang dipergunakan dalam peramalan tersebut. Baik tidaknya metode yang dipergunakan

oleh perbedaan atau penyimpangan antara hasil ramalan dengan kenyataan yang terjadi. Semakin kecil penyimpangan antara hasil ramalan dengan kenyataan yang terjadi maka semakin baik pula metode yang digunakan.

Peramalan kuantitatif dapat diterapkan bila terdapat kondisi berikut : a. Tersedia informasi ( data ) tentang masa lalu

b. Informasi ( data ) tersebut dapat dikuantitatifkan dalam bentuk data numeric

c. Dapat diasumsikan bahwa beberapa aspek pola masa lalu akan terus berlanjut pada masa yang akan datang.

Tujuh langkah sistem peramalan: 1. Menetapkan tujuan peramalan.

2. Memilih unsur yang akan diramalkan. 3. Menentukan horizon waktu peramalan. 4. Memilih jenis model peramalan.

5. Mengumpulkan data yang dibutuhkan untuk peramalan. 6. Membuat peramalan.

7. Memvalidasi dan menerapkan hasil peramalan.

2.4 Metode Peramalan

2.4.1 Jenis-Jenis Metode Peramalan

Metode peramalan digunakan agar peramalan jumlah permintaan suatu barang maupun jasa dimasa yang akan datang dapat direncanakan dan hasil yang diperoleh tidak jauh menyimpang dari actual yang terjadi. Terdapat berbagai jenis metode peramalan, Heizer dan Render (2009:168) menyatakan terdapat 2 jenis metode penelitian, yaitu:

1. Metode kualitatif, terbagi menjadi 4 teknik peramalan, yaitu: a. Juri dari opini eksekutif (jury of executive opinion)

Dalam metode ini, pendapat sekumpulan kecil manajer atau pakar tingkat tinggi umumnya digabungkan dengan model statistik, dikumpulkan untuk mendapatkan prediksi permintaan kelompok.

b. Metode Delphi (Delphi method)

Ada 3 (tiga) jenis partisipan dalam metode Delphi, yaitu: pengambil keputusan, karyawan, dan responden. Pengambil keputusan melakukan peramalan, karyawan menyiapkan, menyebarkan, mengumpulkan, dan

meringkas kuesioner dan hasil survei. Responden adalah sekelompok orang yang ditempatkan di tempat yang berbeda di mana penliaian dilakukan.

c. Komposit tenaga penjual (sales force composite)

Setiap tenaga penjual memperkirakan berapa penjualan yang dapat ia capai dalam wilayahnya, dan melakukan pengkajian untuk memastikan apakah peramalan cukup realistis, baru kemudian digabungkan pada tingkat wilayah dan nasional untuk mendapatkan peramalan secara keseluruhan. d. Survei pasar konsumen (consumer market survey)

Metode ini meminta masukan dari konsumen mengenai rencana pembelian mereka di masa mendatang. Hal ini juga membantu dalam menyiapkan peramalan, tetapi juga membantu dalam merancang desain produk baru dan perencanaan produk baru. Namun, metode ini dapat menjadi tidak benar karena masukan dari konsumen yang terlalu optimis.

2. Metode kuantitatif, terbagi menjadi (lima) metode peramalan yang menggunakan data historis. Kelima metode ini dibagi ke dalam dua kategori,

yaitu:

a. Model Deret-Waktu

Model deret waktu membuat prediksi dengan asumsi bahwa masa depan merupakan fungsi dari masa lalu. Dengan kata lain, mereka melihat apa yang terjadi selama kurun waktu tertentu dan menggunakan data masa lalu tersebut untuk melakukan peramalan. Contoh: jika memperkirakan penjualan mingguan mesin pemotong rumput, maka menggunakan data penjualan minggu lalu untuk membuat ramalan. Rata-rata bergerak, terbagi menjadi beberapa jenis, yaitu: rata-rata bergerak, pembobotan rata-rata bergerak, penghalusan eksponensial dan penghalusan eksponensial dengan penyesuaian proyeksi tren.

b. Model Asosiatif

Model asosiatif (atau hubungan sebab-akibat) menggabungkan banyak variabel atau faktor yang mungkin mempengaruhi kuantitas yang sedang diramalkan. Contoh: model asosiatif dari penjualan mesin pemotong rumput mungkin memasukkan faktor seperti adanya perumahan baru, anggaran iklan, dan harga pesaing. Salah satu dari model asosiatif adalah regresi linier.

2.4.2 Jenis –Jenis Metode Peramalan Dalam Penelitian

Heizer dan Render dalam buku Manajemen Operasi (2010:170-175), metode - metode peramalan kuantitatif, terdiri dari:

1. Naive Method (Naive Approach / Pendekatan Naif)

Heizer dan Render (2009:170) menyatakan teknik peramalan yang mengasumsikan permintaan periode berikutnya sama dengan permintaan pada periode terakhir, sehingga dapat dirumuskan sebagai berikut:

^ ^ 1 t t Y + =Y Keterangan: ^ t

Y = permintaan aktual periode sebelumnya,

^ 1 t

Y + = peramalan permintaan periode berikutnya. 2. Moving Averages (Rata-Rata Bergerak)

Heizer dan Render (2009:171) menyatakan suatu metode peramalan yang menggunakan n rata-rata periode terakhir data untuk meramalkan periode berikutnya. Rata-rata bergerak berguna diasumsikan bahwa permintaan pasar akan stabil sepanjang masa yang akan diramalkan.

Ŷ = ∑ permintaaan dalam periode sebelumnnya n

Keterangan:

Ŷ = peramalan permintaan periode berikutnya, n = jumlah periode dalam rata-rata bergerak.

3. Weighted Moving Averages (Pembobotan Rata-Rata Bergerak)

Pembobotan rata-rata bergerak mirip dengan rata-rata bergerak, yang membedakan adalah penempatan bobot. Saat terdapat tren atau pola yang terdeteksi, bobot dapat digunakan untuk menempatkan penekanan yang lebih pada nilai terkini. Praktik ini membuat teknik peramalan lebih tanggap terhadap perubahan karena periode yang lebih dekat mendapatkan bobot yang lebih berat. Oleh karena itu, pemutusan bobot yang digunakan membutuhkan pengalaman. Rumus pembobotan rata-rata bergerak menurut Stevenson (2009:83) adalah:

( )

1( 1) ... ( )t t t t t t n t n

F =W A +W− A− + +W− A−

t

W = bobot untuk periode t,

1 t

W− = bobot untuk periode t – 1, dan seterusnya,

t

A = permintaan aktual pada periode t,

1 t

A− = permintaan aktual pada periode t – 1, dan seterusnya. 4. Exponential Smoothing (Penghalusan Eksponensial)

Suatu teknik peramalan rata-rata bergerak dengan pembobotan di mana titik-titik data dibobotkan oleh fungsi eksponensial. Pada exponensial smoothing terdapat α yaitu sebuah bobot atau konstanta penghalusan yang dipilih oleh peramal yang mempunyai nilai antara 0 sampai 1. Penulis menggunakan Exponential Smoothing dengan alfa 0,75 dan 0,3.

Rumus pembobotan rata-rata bergerak menurut Stevenson (2009:83) adalah:

^ ^ 1 1 ( 1 ) t t t t Y =Y− +α Y− −Y − Keterangan: ^ t

Y = peramalan periode mendatang,

^ 1 t

Y − = peramalan periode sebelumnya,

1 t

Y− = permintaan aktual periode lalu,

α = konstanta penghalusan (pembobotan) (0 ≤α≤ 1). 5. Linear Regression (Regresi Linier)

Metode model matematika garis lurus untuk menggambarkan hubungan fungsional antara variabel-variabel yang bebas maupun variabel terikat. Rumus regresi linier menurut Heizer dan Render (2009:195) adalah:

_ x x n =

∑

_ y y n =∑

_ , 2 _ 2 xy n x y b x n x − = −∑

∑

_ , a= −y b x ^ y= +a bxKeterangan:

ŷ = nilai terhitung dari variabel yang akan diprediksi,

a = persilangan sumbu y,

b = kemiringan garis regresi (atau tingkat perubahan pada yuntuk perubahan yang terjadi di x),

x = variabel bebas (dalam kasus ini adalah waktu), y = permintaan dalam suatu periode,

n = jumlah data atau pengamatan, x = rata-rata nilai x,

ý = rata-rata nilai y.

6. Exponential Smoothing with trend (Penghalusan Eksponensial dengan Penyesuaian Tren)

Suatu teknik yang merupakan jenis lain dari exponential smoothing yang digunakan ketika sebuah deret waktu menunjukkan sebuah tren linier. Rumus penghalusan eksponensial dengan penyesuaian tren menurut Heizer dan Render (2009:181) adalah: t t t FIT = +F T 1 1 1 ( ) (1 )( ) t t t t F =

α

A− + −α

F− +T− 1 1 ( ) (1 ) t t t t T =β

F −F− + −β

T− Keterangan: tF = peramalan dengan eksponensial yang dihaluskan dari data berseri pada periode t,

t

T = tren dengan eksponensial yang dihaluskan pada periode t,

t

A = permintaan aktual pada periode t,

α = konstanta penghalusan untuk rata-rata (0 ≤α≤ 1),

β = konstanta penghalusan untuk tren (0 ≤β≤ 1). 2.4.3 Menghitung Kesalahan Peramalan

Heizer dan Render menyatakan ada beberapa perhitungan yang biasa dipergunakan untuk menghitung kesalahan peramalan (forecast error). Di lain pihak Nachrowi dan Usman (2004:239) membandingkan kesalahan peramalan adalah suatu cara sederhana, apakah suatu teknik peramalan tersebut patut dipilih untuk digunakan membuat ramalan data yang sedang kita analisis atau tidak. Minimal prosedur ini dapat digunakan sebagai indikator apakah suatu teknik

peramalan cocok digunakan atau tidak, dan teknik yang mempunyai MSE terkecil merupakan ramalan yang terbaik. Gaspersz (2005:80) menyatakan bahwa akurasi peramalan akan semakin tinggi jika apabila nilai-nilai MAD, MSE, dan MAPE semakin kecil. Hal ini dikuatkan juga oleh Rangkuti (2005:70) yang menyatakan keharusan untuk membandingkan perhitungan yang memiliki nilai MAD paling kecil, karena semakin kecil nilai MAD, berarti semakin kecil pula perbedaan antara hasil forecasting dan nilai aktual.

Perhitungan ini dapat dipergunakan untuk membandingkan model peramalan yang berbeda, juga untuk mengawasi peramalan, untuk memastikan peramalan berjalan dengan baik. Tiga hari perhitungan yang paling terkenal adalah deviasi rata absolut (mean absolute deviation- MAD),kesalahan rata-rata kuadrat (mean squared error-MSE), dan kesalahan persen rata-rata-rata-rata absolut (Mean absolute percent error-MAPE).

1. Deviasi Rata – rata absolut ( Mean Absolute Deviation = MAD )

MAD merupakan ukuran pertama kesalahan peramalan keseluruhan untuk sebuah model. Nilai ini dihitung dengan mengambil jumlah nilai absolute dari kesalahan peramalan dibagi dengan jumlah periode data (n).

aktual peramalan

MAD

n − =

∑

2. Kesalahan Rata-rata kuadrat (Mean Square Error = MSE)

MSE merupakan cara kedua untuk mengukur kesalahan peramalan keseluruhan. MSA merupakan rata-rata selisih kuadrat antara nilai yang diramalkan dan yang diamati. Kekurangan penggunaan MSA adalah bahwa cenderung menonjolkan deviasi yang besar karena adanya pengkuadratan.

(kesalahanperamalan) MSE

n

=

∑

3. Kesalahan persen Rata- Rata Absolut (Mean Absolute Percentage Error = MAPE)

tergantung pada besarnya unsur yang diramal. Jika unsur tersebut dihitung dalam satuan ribuan, maka nilai MAD dan MSE bisa menjadi sangat besar. Untuk menghindari masalah ini, kita dapat menggunakan MAPE. MAPE dihitung sebagai rata-rata diferensiasi absolut antara nilai yang diramal dan aktual, dinyatakan sebagai persentase nilai aktual.

1

100 i i / i

I

aktual ramalan aktual

MAPE

n =

−

=

∑

Nachrowi dan Usman (2004:239) menyatakan bahwa sebenarnya, membandingkan kesalahan peramalan adalah suatu cara sederhana, apakah suatu teknik peramalan tersebut patut dipilih untuk digunakan sebagai indicator, apakah suatu teknik peramalan cocok digunakan atau tidak. Dan teknik yang mempunyai MSE terkecil merupakan ramalan yang terbaik. D i l a i n p i h a k Gaspers (2005:80) dalam bukunya menyatakan bahwa akurasi peramalan akan semakin tinggi apabila nilai-nilai MAD, MSE, dan MAPE semakin kecil.

Sehingga dapat disimpulkan bahwa apabila nilai MAD,MSE dan MAPE semakin kecil maka akurasi suatu peramalan semakin tinggi atau semakin akurat.

2.5 Prosedur Peramalan

Menurut Murahartawaty (2009:43-44), dalam melakukan peramalan terdiri dari beberapa tahapan khususnya jika menggunakan metode kuantitatif. Tahapan tersebut adalah:

1. Definisikan Tujuan Peramalan

Misalnya peramalan dapat digunakan selama masa pra-produksi untuk mengukur tingkat dari suatu permintaan.

2. Buatlah diagram pencar (Plot Data)

Misalnya memplot demand versus waktu, dimana demand sebagai ordinat (Y) dan waktu sebagai axis (X)

3. Memilih model peramalan yang tepat

Melihat dari kecenderungan data pada diagram pencar, maka dapat dipilih beberapa model peramalan yang diperkirakan dapat mewakili pola tersebut.

4. Lakukan Peramalan

Keakuratan suatu model peramalan bergantung pada seberapa dekat nilai hasil peramalan terhadap nilai data yang sebenarnya. Perbedaan atau selisih antara nilai aktual dan nilai ramalan disebut sebagai “kesalahan ramalan (forecast error)” atau deviasi yang dinyatakan dalam:

Dimana : Y(t) = Nilai data aktual pada periode t Y’(t) = Nilai hasil peramalan pada periode t t = Periode peramalan

6. Pilih Metode Peramalan dengan kesalahan yang terkecil

Apabila nilai kesalahan tersebut tidak berbeda secara signifikan pada tingkat ketelitian tertentu (Uji statistik F), maka pilihlah secara sembarang metode-metode tersebut.

7. Lakukan Verifikasi

Untuk mengevaluasi apakah pola data menggunakan metode peramalan tersebut sesuai dengan pola data sebenarnya.

2.6 Pengertian Manajemen Persediaan

Persediaan adalah barang yang sangat mahal yang dapat digantikan oleh barang yang lebih murah yaitu informasi. Untuk menggantikannya, informasi haruslah tepat waktu, akurat, andal dan konsisten. Jika ini terjadi, maka akan tersimpan lebih sedikit persediaan, mengurangi biaya dan mengirimkan produk lebih cepat ke pelanggan. Alasan pertama perlunya manajemen persediaan adalah untuk:

1. Memaksimalkan efisiensi pembelian dan produksi Berbagai barang dapat saja dibeli dalam jumlah yang lebih besar ketimbang yang dibutuhkan untuk mencapai efisiensi pembelian atau transportasi. Meskipun demikian, bisa ditetapkan kesepakatan yang disebut “order” pembelian berdasarkan kapasitas persediaan.

2. Memaksimalkan profit, Profit dapat diartikan dengan meningkatkan pendapatan atau menurunkan biaya. Salah satu cara dengan manajemen persediaan yang benar.

3. Meminimalkan investasi persediaan, Persediaan akan mengikat uang yang seharusnya dapat dipergunakan oleh perusahaan dalam berbagai hal dalam suatu bisnis. Persediaan yang terlalu besar dapat mengakibatkan kas

perusahaan yang negatif,dan hal ini harus dihindarkan.Pengertian persediaan menurut beberapa ahli antara lain sebagai berikut :

• Menurut Sofyan Assauri dalam buku Marihot Manullang dan Dearlisinaga (2005:50), menerangkan bahwa ; “Persediaan adalah sebagai suatu aktiva lancar yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha normal atau persediaan barang-barang yang masih dalam pekerjaan proses produksi ataupun persediaan bahan baku yang menunggu penggunaanya dalam suatu proses produksi.”

• Menurut Baridwan Z. (2000:149), menjelaskan bahwa : “Pengertian persediaan barang secara umum istilah persediaan barang dipakai untuk menunjukkan barang –barang yang dimiliki untuk dijual kembali atau digunakan memproduksi barang-barang yang akan dijual.”

• Menurut John J.Wild, K R.Subramanyam dan Robert F Halsey (2004:265),menerangkan bahwa ;“Persediaan (inventory) merupakan barang yang dijual dalam aktivitas operasi normal perusahaan.”

• Menurut Zulfikarijah F. (2005:4), menerangkan bahwa ; “Persediaan didefinisikan sebagai persediaan bahan baku yang digunakan untuk memfasilitasi produksi atau memuaskan permintaan konsumen.

2.7 Peranan dan Fungsi Persediaan 2.7.1 Peranan Persediaan

Pada dasarnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta menyampaikan kepada pelanggan. Persediaan bagi perusahaan, antara lain berguna untuk ;

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan- bahan yang dibutuhkan perusahaan.

2. Menumpuk bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan bila bahan itu tidak ada dalam pasaran.

3. Mempertahankan stabilitas atau kelancaran operasi perusahaan. 4. Mencapai penggunaan mesin yang optimal.

5. Memberikan pelayanan kepada pelanggan dengan sebaik-baiknya.

6. Membuat produksi tidak perlu sesuai dengan penggunaan atau penjualannya. Persediaan sangat penting artinya bagi suatu perusahaan karena berfungsi menggabungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya kepada konsumen.Adanya persediaan dapat memungkinkan bagi perusahaan untuk melaksanakan operasi produksi, karena faktor waktu antara operasi itu dapat dihilangkan sama sekali atau diminimumkan.

2.7.2 Fungsi Persediaan

Pengendaliaan persediaan merupakan fungsi manajerial yang sangat penting karena persediaan fisik banyak melibatkan investasi terbesar. Bila perusahaan menanamkan terlalu banyak dananya dalam persediaan, menyebabkan biaya penyimpanan yang berlebihan, dan mungkin mempunyai “Opportunity Cost” (dana dapat ditanamkan dalam investasi yang lebih menguntungkan). Sebaliknya, bila perusahaan tidak mempunyai persediaan yang cukup, dapat mengakibatkan meningkatkan biaya-biaya karena kekurangan bahan.

Istilah persediaan adalah suatu istilah umum yang menunjukan segala sesuatu atau sumberdaya-sumberdaya perusahaan yang disimpan dalam antisipasi pemenuhan permintaan. Permintaan akan sumber daya internal ataupun eksternal meliputi persediaan bahan mentah,barang dalam proses, barang jadi atau produk akhir, bahan-bahan pembantu atau pelengkap dan komponen-komponen lain yang menjadi bagian keluaran produk perusahaan.

Fungsi-fungsi persediaan antara lain: 1.) Fungsi Decoupling.

Fungsi persediaan ini operasi-operasi perusahaan secara internal dan eksternal sehingga perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan barang jadi diperlukan untuk memenuhi permintaan produk yang tidak pasti dari pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang tidak pasti diperkirakan atau diramalkan disebut Fluctuation Stock.

Persedian berfungsi untuk mengurangi biaya-biaya per unit Saat Produksi dan membeli sumberdaya-sumberdaya. Persediaan ini perlu mempertimbangkan penghematan (potongan pembelian, biaya pengangkutan lebih murah dan sebagainya) karena perusahaan melakukan pembelian dalam kuantitas yang lebih besar, dibandingkan dengan biaya-biaya yang timbul karena besarnya persediaan (biaya sewa gudang, investasi, resiko kerusakan).

3.) Fungsi Antisipasi

Persediaan berfungsi sebagai pengaman bagi perusahaan yang sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan akan barang-barang. Persediaan ini penting agar kelancaran proses produksi tidak terganggu.

2.7.3 Faktor-Faktor Persediaan

Meskipun persediaan akan memberikan banyak manfaat bagi perusahaan, namun perusahaan tetap hati-hati dalam menentukan kebijakan persediaan. Persediaan membutuhkan biaya investasi dan dalam hal ini menjadi tugas bagi manajemen untuk menentukan investasi yang optimal dalam persediaan. Masalah persediaaan merupakan masalah pembelanjaan aktif, dimana perusahaan mengunakan dana yang dimiliki dalam persediaan dengan cara yang seefektif mungkin. Untuk melangsungkan usahanya dengan lancar maka kebanyakan perusahaan merasakan perlunya persediaan.

Menurut Riyanto (2001:74) besar kecilnya persediaan yang dimiliki oleh perusahaan ditentukan oleh beberapa faktor antara lain:

1.) Volume yang dibutuhkan untuk melindungi jalannya perusahaan terhadap gangguan kehabisan persediaan yang akan menghambat atau mengganggu jalannya produksi.

2.) Volume produksi yang direncanakan, dimana volume produksi yang direncanakan itu sendiri sangat tergantung kepada volume penjualan yang direncanakan.

3.) Besar pembeliaan bahan mentah setiap kali pembelian untuk mendapatkan biaya pembelian yang minimal.

4.) Estimasi tentang fluktuasi harga bahan mentah yang bersangkutan diwaktu-waktu yang akan datang.

5.) Peraturan-peraturan pemerintah yang menyangkut persediaan material.

6.) Harga pembelian bahan mentah.

7.) Biaya penyimpanan dan resiko penyimpanan di gudang.

8.) Tingkat kecepatan material menjadi rusak atau turun kualitasnya. Sedangkan menurut Prawirosentono (2001:71) faktor yang mempengaruhi jumlah persediaan adalah :

1.) Perkiraan pemakaian bahan baku

Penentuan besarnya persediaan bahan yang diperlukan harus sesuai dengan kebutuhan pemakaian bahan tersebut dalam satu periode tertentu.

2.) Harga bahan baku

Harga bahan yang diperlukan merupakan faktor lainnya yang dapat mempengaruhi besarnya persediaan yang harus diadakan.

3.) Biaya persediaan

Terdapat beberapa jenis biaya untuk menyelenggarakan persediaan bahan baku, adapun jenis biaya persediaan adalah biaya pemesanan(order cost) dan biaya penyimpanan bahan di gudang.

4.) Waktu menunggu pesanan (Lead Time)

Adalah waktu antara tenggang waktu sejak pesanan dilakukan sampai dengan saat pesanan tersebut masuk kegudang.

2.7.4 Jenis dan Tipe Persediaan

Persediaan ada berbagai jenis. Setiap jenisnya memunyai karakteristik khusus dan cara pengelolaannya juga berbeda. Persediaan jenisnya dapat dibedakan menurut Sofjan Assauri (2004:171) sebagai berikut ;

1.) Persediaan bahan baku (Raw Material Stock)

Persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang mana dapat diperoleh dari sumber-sumber alam ataupun dibeli dari suplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakan nya.

2.) Persediaan bagian produk (Purchased part)

Persediaan barang-barang yang terdiri dari part atau bagian yang diterima dari perusahaan lain, yang dapat secara langsung diassembling dengan part lain, tanpa melalui proses produksi sebelumnya.

3.) Persediaan bahan-bahan pembantu (Supplies stock)

Persediaan barang-barang atau bahan-bahan yang diperlihatkan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

4.) Persediaan barang setengah jadi atau barang dalam proses (Work in process / progress stock)

Persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk,tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi.

5.) Persediaan barang jadi (Finished goods stock)

Barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau perusahaan lain.

2.7.5 Biaya-Biaya Persediaan

Untuk pengambilan keputusan penentuan besarnya biaya-biaya variable dan untuk menentukan kebijakan persediaan yang perlu diperhatikan adalah bagaimana perusahaan dapat meminimalkan biaya-biaya. Biaya-biaya persediaan yang harus dipertimbangkan menurut Rangkuty (2004:16) adalah sebagai berikut:

1.) Biaya Penyimpanan (Holding Cost/Carring cost) yaitu terdiri dari biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan, biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semangkin banyak atau rata-rata persediaan semangkin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan antara lain :

a.) Biaya fasilitas –fasilitas penyimpanan atau yang termasuk: Penerangan, luasnya tempat penyimpanan, dan sebagainya

b.) Biaya modal (Opportunity cost of capital), yaitu alternative pendapatan atas dana yang di investasikan dalam persediaan

c.) Biaya perawatan / keuasangan d.) Biaya perhitungan fisik e.) Biaya asuransi persediaan f.) Biaya pajak persediaan

g.) Biaya pencuriaan, pengerusakan atau perampokan h.) Biaya penanganan persediaan dan sebagainya.

2.) Biaya pemesanan atau pembeliaan(ordering cost atau procrunement cost). Biaya –biaya ini meliputi :

a.) Pemroresan pesanan dan biaya ekspedisi b.) Upah

c.) Biaya telpon

d.) Pengeluaran surat-menyurat

e.) Biaya pengepakan dan penimbangan f.) Biaya pemeriksaan penerimaan g.) Biaya pengiriman ke gudang h.) Biaya utang lancar dan sebagainya.

3.) Biaya penyiapan (manufacturing) atau set up cost.Hal ini terjadi apabila bahan-bahan tidak dibeli, tetapi diproduksi sendiri dalam pabrik perusahaan, perusahaan menghadapi biaya penyiapan(set up cost) untuk memproduksi komponen tertentu. Biaya-biaya ini terdiri dari :

a.) Biaya-biaya mesin-mesin menganggur b.) Biaya persiapan tenaga kerja langsung c.) Biaya penjadwalan

d.) Biaya ekspedisi dan sebagainya

4.) Biaya kehabisan (shortage cost) adalah biaya yang timbul apabila persediaan tidak mencukupi adanya permintaan bahan. Biaya biaya yang termasuk biaya yang kekurangan bahan adalah sebagai berikut :

a.) Kehilangan penjualan b.) Kehilangan pelanggan c.) Biaya pemesanan khusus d.) Biaya ekspedisi

e.) Selisih harga

f.) Terganggunya operasi

g.) Tambahan pengeluaran kegiatan manajerial dan sebagainya.

2.7.6 Kebijakan Pengedalian Persediaan

Perencanaan dan penegendalian merupakan bagian dari manajemen persediaan. Pengendalian adalah satu tindakan agar aktivitas dilakukan dengan sebaik-baiknya sesuai dengan rencana yang telah ditetapkan . Pengendalian tanpa perencanaan adalah sia-sia dan perencanaan tanpa pengendalian merupakan tindakan

yang tidak efektif. Secara umum dapat diformulasikan disini bahwa arti dari perencanaan dan pengendalian bahan baku menurut Prawirosentono S. (2001:79) adalah suatu kegiatan memperkirakan kebutuhan persediaan bahan baku, baik secara kualitatif maupun kuantitatif.

Agar perusahaan dapat beroperasi seperti yang direncanakan, jadi singkatnya bahwa arti dari perencanaan dan pengendalian persediaan bahan baku, persediaan bahan setengah jadi dan persediaan barang jadi. Secara keseluruhan diartikan sebagai upaya menentukan besarnya tingkat persediaan dan mengendalikannya dengan efisiensi dan efektif.

Untuk menentukan pengendalian persediaan bahan baku yang efektif maka diperlukan tujuan perencanaan yang efektif pula dan merupakan kegiatan pengendalian (Controlling). Adapun tujuan perencanaan bahan baku adalah :

1. Agar jumlah persediaan bahan yang tersedia tidak terlalu banyak, artinya dalam jumlah yang cukup efesiensi dan efektif.

2. Operasi perusahaan khususnya proses produksi dapat berjalan secara efesiensi dan efektif.

3. Implikasi penyediaan bahan yang efesiensi demi untuk kelancaran proses produksi, berarti harus disediakan investasi sejumlah modal dalam jumlah yang memadai.

Untuk mengatur tingkat persediaan dalam jumlah,mutu dan waktu yang tepat. Maka diperlukan pengendalian persediaan bahan yang efektif dan efesiensi, untuk itu penulis menyejikan pengertian pengendalian persediaan bahan baku. Pengendalian persediaan menurut Assauri S. (2004:176) adalah salah satu kegiatan dari urutan kegiatan-kegiatan yang bertautan erat satu sama lain dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang telah direncanakan lebih dahulu baik waktu, jumlah,kualitas maupun biayanya.

Sedangkan, menurut Handoko T. H. (2000:333) pengendalian adalah fungsi manajerial yang sangat penting karena persediaan fisik banyak perusahaan melibatkan investasi terbesar dalam persediaan aktiva lancar. Oleh karena itu perusahaan harus mengadakan suatu tingkat persediaan yang tepat karena bila persediaan terlalu berlebihan berarti lebih banyak modal yang tertanam dan biaya-biaya yang ditimbulkan dari persediaan tersebut akan besar jumlahnya dan bila persediaan terlalu kecil akan menganggu kelacaran dari kegiatan produksi perusahaan.

Untuk mengendalikan persediaan maka harus memenuhi persyaratan-persyaratan menurut Assauri (2004:176) adalah sebagai berikut :

1. Terdapat gudang yang cukup luas dan teratur dengan pengaturan tempat bahan atau barang yang tetap dan identifikasi bahan atau barang tertentu.

2. Sentralisasi kekuasaan dan tanggung jawab pada satu orang dapat dipercaya terutama penjaga gudang.

3. Suatu sistem pencatatan dan pemeriksaan atas penerimaan bahan atau barang.

4. Pengawasan mutlak atas pengeluaran bahan atau barang.

5. Pencatatan yang cukup teliti yang menunjukkan jumlah yang dipesan yang dibagikan atau dikeluarkan dan yang tersedia dalam gudang. 6. Pemeriksaan fisik bahan atau barang yang ada dalam persediaan

secara langsung.

7. Perencanaan untuk menggantikan barang-barang yang telah dikeluarkan. Barang-barang yang telah lama dalam gudang dan barang-barang yang sudah usang dan ketinggalan zaman.

8. Pengecekan untuk menjamin dapat efektifnya kegiatan rutin.

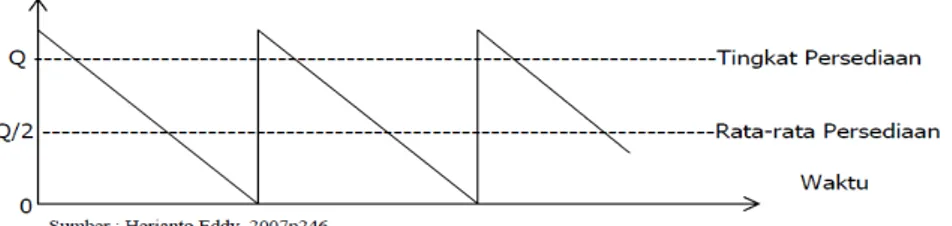

2.8 Metode EOQ ( Economic Order Quantity)

Setiap perusahaan harus selalu berusaha untuk menentukan policy penyediaan bahan dasar yang tepat, dalam arti tidak menganggu proses produksi dan disamping itu biaya yang ditanggung tidak terlalu tinggi. Untuk keperluan itu terdapat suatu metode EOQ (Economic Order Quantity). Rangkutti (2004:11) menyatakan bahwa EOQ adalah jumlah pembelian bahan mentah pada setiap kali pemesanan dengan biaya yang paling murah. Pendapat serupa dikemukakan oleh Pardede (2005:422), ia menyatakan bahwa Economic Order Quantity (EOQ) menunjukkan sejumlah barang yang harus dipesan untuk tiap kali pemesanan agar biaya sediaan keseluruhan menjadi sekecil mungkin. Hal ini dikuatkan juga oleh Herjanto (2007:245) bahwa EOQ merupakan salah satu model klasik, diperkenalkan oleh FW Harris pada tahun 1914, tetapi paling banyak dalam teknik pengendalian dan paling banyak dipergunakan sampai saat ini karena mudah penggunaannya.

Gambar 2.1 Model Kuantitas Pesanan Ekonomis Sumber : Eddy, (2007:246)

Model kuantitas pesanan ekonomis (economic order quantity – EOQ model) ini adalah salah satu teknik pengendalian persediaan yang paling tua dan paling dikenal secara luas menurut Heizer & Reinder (2006:68). Teknik ini relatif mudah untuk digunakan tetapi didasarkan pada beberapa asumsi, seperti :

1. Hanya satu item barang (produk) yang diperhitungkan. 2. Permintaan yang bersifat diketahui, tetap, dan bebas.

3. Lead time yaitu, waktu antara pemesanan dan penerimaan pesanan – diketahui dan konstan.

4. Penerimaan persediaan bersifat seketika dan lengkap. Dengan kata lain, persediaan dari sebuah pesanan tiba dalam satu batch sekaligus. 5. Biaya variabel yang ada hanyalah biaya pengaturan atau

pemesanan (biaya setup) dan biaya penyimpanan atau penggudangan persediaan.

6. Kosongnya persediaan (kekurangan) dapat dihindari sepenuhnya jika pemesanan dilakukan pada waktu yang tepat.

7. EOQ akan terjadi apabila biaya pemesanan = biaya penyimpanan. Berikut adalah rumus untuk menghitung EOQ:

Keterangan:

D = Jumlah Kebutuhan Barang (unit / tahun) S = Biaya Pemesanan atau Biaya Setup (rupiah / pesanan) H = Biaya Penyimpanan (rupiah / unit / tahun)

2.8.1 Lead Time

Pengertian lead time yang dinyatakan Zulfikarijah (2005:96) merupakan waktu yang dibutuhkan antara pemesanan dengan barang sampai diperusahaan, sehingga lead time berhubungan dengan reoder point dan saat penerimaan barang. Lead Time muncul karena setiap pesanan membutuhkan waktu dan tidak semua pesanan bisa dipenuhi seketika, sehingga selalu ada Jeda waktu. Lead time sangat berguna bagi perusahaan yaitu pada saat persediaan mencapai nol, pesanan akan segera tiba diperusahaan. Dalam EOQ, lead time diasumsikan konstan artinya dari waktu ke waktu selalu tetap misal lead time 5 hari, maka akan berulang dalam setiap periode. Akan tetapi dalam prakteknya lead time banyak berubah-ubah, untuk mengantisipasinya perusahaan sering menyediakan safety Stock. Dari pembahasan diatas faktor waktu sangatlah penting dalam pengisian kembali persediaan karena terdapat perbedaan waktu yang kadang cukup lama saat mengadakan pesanan untuk menggantikan atau pengisian kembali persediaan.

2.8.2Titik Pemesanan Ulang (Reorder Point – ROP)

Siagian (2005:178), titik pemesanan ulang (Reorder Point – ROP), yakni tingkat persediaan dimana harus dilakukan pemesanan kembali. Agar pembelian bahan yang sudah ditetapkan dalam EOQ tidak mengganggu kelancaran kegiatan produksi, maka diperlukan waktu pemesanan kembali bahan baku. Faktor-faktor yang mempengaruhi titik pemesanan kembali adalah:

1. Lead Time. Lead time adalah waktu yang dibutuhkan antara bahan baku dipesan hingga sampai diperusahaan. Lead time ini akan mempengaruhi besarnya bahan baku yang digunakan selama masa lead time, semakin lama lead time maka akan semakin besar bahan yang diperlukan selama masa lead time.

2. Tingkat pemakaian bahan baku rata-rata persatuan waktu tertentu.

3. Persediaan Pengaman (Safety Stock), yaitu jumlah persediaan bahan minimum yang harus dimiliki oleh perusahaan untuk menjaga kemungkinan keterlambata datangnya bahan baku, sehingga tidak terjadi stagnasi.

ROP = D x L Dimana:

d = tingkat kebutuhan unit per waktu L = waktu tenggang (lead time)

2.8.3 Safety Stock

Assauri (2004:186), safety stock adalah persediaan tambahan yang diadakan untuk melindungi dan untuk menjaga kemungkinan terjadinya kekurangan bahan (stock out). Kemungkinan terjadinya stock out disebabkan karena penggunaan bahan baku yang lebih besar dari pada perkiraan semula, atau keterlambatan dalam pengiriman bahan baku yang dipesan. Akibat pengadaan persediaan penyelamat terhadap biaya perusahaan adalah mengurangi kerugian yang ditimbulkan karena terjadinya stock out, akan tetapi sebaliknya akan menambah besarnya carrying cost. Oleh karena itu pengadaan persediaan penyelamat oleh perusahaan dimaksudkan untuk mengurangi kerugian yang ditimbulkan karena terjadinya stock out, tetapi juga pada saat itu diusahakan agar carrying cost menjadi serendah mungkin.

Berdasarkan pendapat Assauri (2004:186-187), faktor – faktor yang menentukan besarnya persediaan penyelamat adalah:

1. Penggunaan bahan baku rata – rata

Salah satu dasar untuk memperkirakan penggunaan bahan baku selama periode - periode tertentu, khususnya selama periode pemesanan adalah rata – rata penggunaan bahan baku pada masa sebelumnya. Hal ini perlu diperhatikan karena setelah kita mengadakan pesanan atau order penggantian, maka pemenuhan kebutuhan atau permintaan dari pelanggan sebelum barang yang dipesan datang harus dapat dipenuhi dari persediaan yang ada.

2. Faktor waktu atau Lead time

Lead time adalah lamanya waktu antara mulai dilakukannya pemesanan bahan - bahan sampai dengan kedatangan bahan – bahan yang dipesan tersebut dan diterima di gudang persediaan. Dengan ditemukannya EOQ, masih ada kemungkinan adanya kekurangan persediaan (out of stock) di dalam proses produksi. Kemungkinan kekurangan persediaan itu akan timbul apabila:

a. Penggunaan bahan dasar di dalam proses produksi lebih besar daripada yang diperkirakan sebelumnya. Hal ini akan berakibat persediaan akan habis diproduksi sebelum pembelian / pesanan yang berikutnya datang, sehingga terjadilah kekurangan persediaan.

b. Pesanan / pembelian bahan dasar itu tidak dapat datang tepat pada waktunya.

Dari dua keadaan tersebut diatas, maka perusahaan perlu menetapkan adanya proses persediaan cadangan (safety stock) untuk menjamin kelancaran proses produksi akibat kemungkinan adanya kekurangan persediaan tersebut.

Untuk menaksir besarnya safety stock, dapat dipakai cara yang relatif lebih teliti yaitu dengan metode sebagai berikut:

1. Metode Perbedaan Pemakaian Maksimum dan Rata-Rata.

Metode ini dilakukan dengan menghitung selisih antara pemakaian maksimum dengan pemakaian rata-rata dalam jangka waktu tertentu misalnya perminggu, kemudian selisih tersebut dikalikan dengan lead time.

2. Metode Statistika.

Untuk menentukan besarnya safety stock dengan metode ini, maka dapat digunakan program komputer kuadrat terkecil (least square).

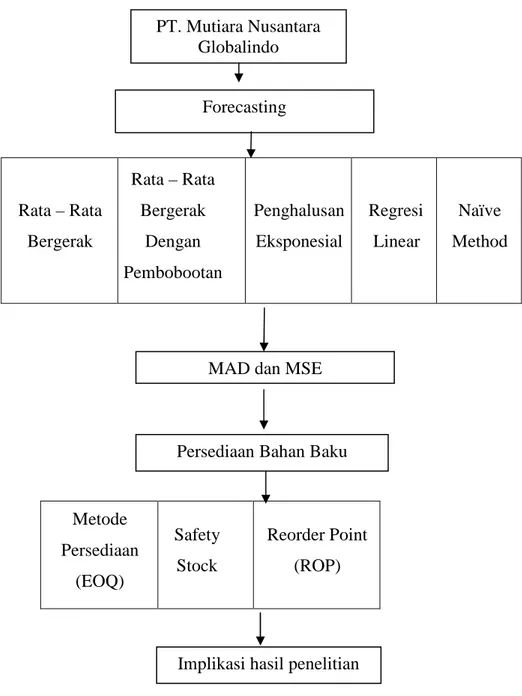

2.9 Kerangka Pemikiran Rata – Rata Bergerak Rata – Rata Bergerak Dengan Pembobootan Penghalusan Eksponesial Regresi Linear Naïve Method

Gambar 2.2 Kerangka Pemikiran Metode Persediaan (EOQ) Safety Stock Reorder Point (ROP) Forecasting

MAD dan MSE

Persediaan Bahan Baku

Implikasi hasil penelitian PT. Mutiara Nusantara