ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

PERUBAHAN LABA PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BEI TAHUN 2010-2011

SKRIPSI

Oleh:

Christina Wijaya 0913015030/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

PERUBAHAN LABA PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BEI TAHUN 2010-2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

Christina Wijaya 0913015030/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

TAHUN 2010-2011

Disusun Oleh :

Christina Wijaya 0913015030/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dr. Gideon Setyo Budiwitjaksono, M.Si Drs. Ec. Eko Riadi, Maks

Sekretaris

Dr. Gideon Setyo B, M.Si

Anggota

Drs. Ec. Tamadoy Thamrin, MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Puji syukur yang sebesar-besarnya kepada Tuhan Yesus Kristus yang telah

memberikan hikmat, kesehatan, kasih setia dan rahmatnya sehingga penulis dapat

menyelesaikan penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah

satu prasyarat dalam memperoleh gelar Sarjana Ekonomi Program Studi

Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur dengan Judul

“ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN

LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2011”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Dalam menulis skripsi

ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah

memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara

langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini.

Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Wakil Dekan II Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, Msi, AK, selaku Ketua Progam Studi Akuntansi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Bapak Dr. Gideon Setyo Budiwidjaksono, M.Si, selaku Dosen Pembimbing

yang telah meluangkan waktunya untuk memberikan motivasi, dorongan,

dan bimbingan dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen serta staf pengajar Fakultas Ekonomi khususnya

Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para Staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan

bantuan dan arahan terhadap fasilitas peminjaman buku untuk dijadikan

referensi dalam penulisan skripsi ini.

9. Segenap keluarga, khususnya Olivia dan Kristianto atas dukungan doa dan

semangat moril maupun materiil.

10. Teman-teman seperjuangan, Invony, Anisa, Baidi, Nur, Tya, yang telah rela

berbagi, memberikan dukungan moral dan doanya kepada penulis dalam

menyelesaikan skripsi ini.

11. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung

iii

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis menghargai segala bentuk kritik dan saran yang bersifat

membangun guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga

berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan

Surabaya, 22 Mei 2013

DAFTAR ISI

2.2.2.1. Pengertian Analisis Laporan Keuangan ….. 18

2.2.2.2. Tujuan Analisis Laporan Keuangan ……… 19

2.2.3. Analisis Rasio Keuangan ..….……….. 20

2.2.3.1. Pengertian Analisis Rasio Keuangan …….. 20

2.2.3.2. Teknik Analisis Rasio Keuangan …….……. 20

2.2.3.3. Keunggulan Analisis Rasio Keuangan ……….. 21

2.2.3.4. Keterbatasan Analisis Rasio Keuangan …..… 21

v

2.2.5.2. Hubungan Rasio Solvabilitas Bank dengan Perubahan Laba …… ………... 32

2.2.5.3. Hubungan Rasio Rentabilitas / Profitabilitas Bank dengan Perubahan Laba ……….. 33

3.1. Definisi Operasional dan Pengukuran Variabel ….………. 37

3.2. Teknik Penentuan Sampel .………..…… … 45

3.3. Teknik Pengumpulan Data ..……… 47

3.3.1. Jenis Data .……….……… 47

3.3.2. Sumber Data …..……… 48

3.4. Teknik Analisis dan Uji Hipotesis ..……… 49

4.3 Teknik Analisis dan Pengujian Hipotesis ..……….…… 72

4.3.1. Hasil Analisis Regresi Berganda .……….. 72

vii

4.5 Perbedaan Hasil Penelitian dengan Penelitian Terdahulu ……… 89

4.6 Keterbatasan Penelitian ……….…… 91

BAB V KESIMPULAN DAN SARAN ...……….…… 92

5.1. Kesimpulan ………..………..….…… 92

5.2. Saran ..……….… 93

DAFTAR PUSTAKA

DAFTAR GAMBAR

viii

DAFTAR TABEL

Tabel 1.1. Laporan Laba Rugi Perusahaan Perbankan yang terdaftar di BEI tahun

2010-2011 ………..……….… 4

Tabel 2.1. Perbedaan dan Persamaan Penelitian Terdahulu Dan Sekarang ……. 15

Tabel 4.1. Data CAR Perusahaan Perbankan tahun 2010- 2011 …………... 61

Tabel 4.2. Data NPL Perusahaan Perbankan tahun 2010- 2011 …………... 63

Tabel 4.3. Data ROA Perusahaan Perbankan tahun 2010- 2011 …………... 65

Tabel 4.4. Data BOPO Perusahaan Perbankan tahun 2010- 2011 …………... 67

Tabel 4.5. Data LDR Perusahaan Perbankan tahun 2010- 2011 ………... 69

Tabel 4.6. Data Perubahan Laba Perusahaan Perbankan tahun 2010- 2011 ……. 71

Tabel 4.7. Hasil Analisis Regresi Linear Berganda ………..………. 72

Tabel 4.8. Hasil Analisis Uji F ……….… 74

Tabel 4.9. Hasil Koefisien Determinasi ……….. 75

Tabel 4.10.Hasil Analisis Uji t ………...………… 76

Tabel 4.11.Hasil Uji Normalitas …………....………..…………..……….. 78

Tabel 4.12.Hasil Uji Normalitas dengan Transformasi ………...………… 79

Tabel 4.13.Hasil Uji Durbin Watson …………...………..…………..……….. 80

Tabel 4.14.Nilai VIF ………...………… 81

Tabel 4.15.Hasil Korelasi Rank Spearman …....………..…………..……….. 82

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BEI TAHUN 2010-2011

Christina Wijaya

Abstraksi

Kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Dari fenomena di atas menunjukkan bahwa terdapat beberapa bank yang tercatat di BEI mengalami fluktuasi laba yang tidak konstan, sehingga menyebabkan investor ragu dalam melakukan investasi. Permasalahan tersebut terjadi karena beberapa hal, diantaranya rendahnya pendapatan bunga, pendapatan operasional maupun non operasional atau tingginya beban bunga, beban operasional, beban non-operasional maupun tingginya pajak yang ditanggung bank.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 – 2011. Jumlah populasi dalam penelitian ini sebanyak 32 perusahaan. Sampel dalam penelitian ini menggunakan purposive sampling yaitu teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu. Sampel dari penelitian ini berjumlah 25 perusahaan perbankan.

Berdasarkan dari hasil penelitian yang telah didapatkan: 1. Secara bersama-sama variabel CAR(X1), NPL(X2), ROA(X3), BOPO(X4), LDR(X5) berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. 2). Secara parsial bahwa :a. CAR (Capital Adequacy Ratio) berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI.b.NPL (Non Performing Loan) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. c. ROA (Return on Assets) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI d. BOPO (Biaya Operasional terhadap Pendapatan Operasional) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. e.LDR (Loan to Deposit Ratio) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Industri perbankan adalah suatu industri yang sarat dengan

resiko, terutama karena melibatkan pengelolaan uang masyarakat dan

diputar dalam bentuk berbagai investasi seperti pemberian kredit,

pembelian surat-surat berharga dan penanaman dana lainnya. Dengan

demikian, dapat dikatakan bahwa semua kegiatan bank, baik yang

berasal dari aktiva maupun pasiva sarat berbagai resiko, seperti resiko

kredit dan resiko likuiditas yang mempengaruhi efektivitas serta

kinerja perbankan dalam menghasilkan profit atau keuntungan.

Seperti yang tertuang dalam Undang-Undang Nomor 7 Tahun

1992 sebagaimana diubah dengan Undang-Undang Nomor 10 Tahun

1998 tentang perbankan Indonesia menjelaskan bahwa “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.” Definisi tersebut

menunjukkan bahwa perbankan memiliki dua fungsi, yaitu fungsi

ekonomis yang terdapat pada kegiatan menghimpun dan menyalurkan

dana dan fungsi sosial yang terdapat pada aspek ikut berperan aktif

2

Sebagai sektor yang penting dan berpengaruh dalam dunia

usaha, banyak orang dan organisasi yang memanfaatkan jasa bank

untuk menyimpan atau meminjam dana. Bank memainkan peran

penting dalam memelihara kepercayaan masyarakat terhadap sistem

moneter melalui kedekatan hubungannya dengan badan-badan

pengatur dan instansi pemerintah (Respati, 2008)

Laporan keuangan merupakan sarana pengomunikasian

informasi keuangan utama kepada pihak-pihak di luar perusahaan.

Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi

dalam nilai moneter (Kieso, 2007: 2). Analisis rasio (ratio analysis)

merupakan salah satu alat analisis keuangan yang paling populer dan

banyak digunakan. Analisis rasio dapat mengungkapkan hubungan

penting dan menjadi dasar perbandingan dalam menemukan kondisi

dan tren yang sulit untuk dideteksi dengan mempelajari

masing-masing komponen yang membentuk rasio (Wild, 2008: 36). Melalui

analisis rasio keuangan akan diperoleh penjelasan atau gambaran

kondisi keuangan maupun operasional suatu perusahaan, khususnya

apabila angka rasio tersebut dibandingkan dengan rasio periode

sebelumnya serta dibandingkan dengan perusahaan sejenis (Respati,

2008)

Penilaian kinerja bank penting untuk dilakukan baik oleh

manajemen, pemegang saham, pemerintah dan pihak-pihak lain yang

3

laba yang dihasilkan. Semakin tinggi laba yang dihasilkan maka

semakin baik kinerja dari perusahaan perbankan. Informasi laba yang

sering digunakan adalah perubahan laba bersih perusahaan karena laba

tersebut merupakan laba akhir yang mencerminkan keuntungan bersih

setelah dikurangi dengan biaya bunga dan biaya pajak. (A. Cahyono,

2008)

Tujuan dari setiap perusahaan adalah untuk memaksimalkan

keuntungan yang diperoleh dari hasil operasional perusahaan yang

berbentuk laba yang dapat dilihat dari laporan laba. John J. Wild

(2008 : 25) mendefinisikan laba sebagai perkiraan atas kenaikan (atau

penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari

pemegang ekuitas.

John J. Wild (2008 : 38) menjelaskan bahwa, analisis rasio yang

dapat digunakan meliputi (1) Analisis kredit menggambarkan

kemampuan memenuhi kewajiban jangka panjang dan jangka pendek,

(2) Analisis Profitabilitas yang digunakan untuk menilai kompensasi

keuangan dan efektivitas serta mengevaluasi margin laba, (3)

Penilaian yang digunakan untuk mengestimasi nilai intrinsik.

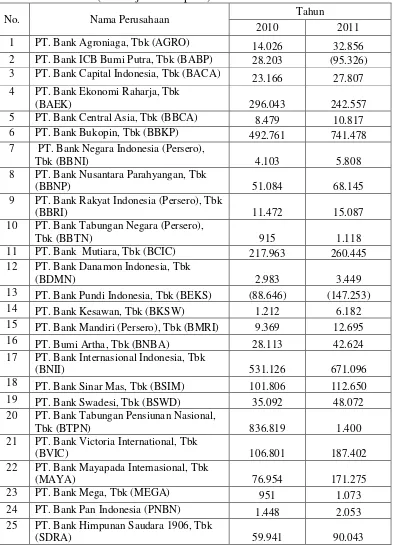

Berikut ini gambaran perusahaan perbankan yang terdaftar di

4

Tabel 1.1. Laporan Laba Rugi Perusahaan Per bankan yang Terdaftar di BEI Tahun 2010-2011 (dalam jutaan rupiah)

No. Nama Perusahaan Tahun

2010 2011

1 PT. Bank Agroniaga, Tbk (AGRO) 14.026 32.856 2 PT. Bank ICB Bumi Putra, Tbk (BABP) 28.203 (95.326) 3 PT. Bank Capital Indonesia, Tbk (BACA) 23.166 27.807 4 PT. Bank Ekonomi Raharja, Tbk

(BAEK) 296.043 242.557

5 PT. Bank Central Asia, Tbk (BBCA) 8.479 10.817 6 PT. Bank Bukopin, Tbk (BBKP) 492.761 741.478 7 PT. Bank Negara Indonesia (Persero),

Tbk (BBNI) 4.103 5.808

8 PT. Bank Nusantara Parahyangan, Tbk

(BBNP) 51.084 68.145

9 PT. Bank Rakyat Indonesia (Persero), Tbk

(BBRI) 11.472 15.087

10 PT. Bank Tabungan Negara (Persero),

Tbk (BBTN) 915 1.118

11 PT. Bank Mutiara, Tbk (BCIC) 217.963 260.445 12 PT. Bank Danamon Indonesia, Tbk

(BDMN) 2.983 3.449

13 PT. Bank Pundi Indonesia, Tbk (BEKS) (88.646) (147.253) 14 PT. Bank Kesawan, Tbk (BKSW) 1.212 6.182 15 PT. Bank Mandiri (Persero), Tbk (BMRI) 9.369 12.695 16 PT. Bumi Artha, Tbk (BNBA) 28.113 42.624 17 PT. Bank Internasional Indonesia, Tbk

(BNII) 531.126 671.096

18 PT. Bank Sinar Mas, Tbk (BSIM) 101.806 112.650 19 PT. Bank Swadesi, Tbk (BSWD) 35.092 48.072 20 PT. Bank Tabungan Pensiunan Nasional,

Tbk (BTPN) 836.819 1.400

21 PT. Bank Victoria International, Tbk

(BVIC) 106.801 187.402

22 PT. Bank Mayapada Internasional, Tbk

(MAYA) 76.954 171.275

23 PT. Bank Mega, Tbk (MEGA) 951 1.073 24 PT. Bank Pan Indonesia (PNBN) 1.448 2.053 25 PT. Bank Himpunan Saudara 1906, Tbk

(SDRA) 59.941 90.043

5

Tabel 1.1 memperlihatkan bahwa laporan laba rugi perusahaan

perbankan yang mengalami penurunan antara tahun 2010-2011 terjadi

pada 4 (empat) perusahaan yang terdiri dari : Bank ICB Bumi Putra,

Bank Ekonomi Raharja, Bank Pundi Indonesia, Bank Tabungan

Pensiunan Nasional, sedangkan pada 21 (dua puluh satu) perusahaan

lainnya mengalami kenaikan setelah dibandingkan dengan tahun

sebelumnya. Laporan laba rugi pada tahun 2010 yang menempati

posisi tertinggi adalah Bank Tabungan Pensiunan Nasional, sedangkan

pada tahun 2011 yang menempati posisi tertinggi adalah Bank

Bukopin.

Kondisi perbankan di Indonesia semakin membaik meski

tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat

dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total

kredit perbankan. Berdasarkan data statistik perbankan Indonesia yang

tertuang di situs BI, perbankan nasional mencapai pertumbuhan laba

sebesar Rp 92,8 triliun atau 23 persen per Desember 2012

dibandingkan 2011 sebesar Rp 75 triliun.

Dari fenomena di atas menunjukkan bahwa terdapat beberapa

bank yang tercatat di BEI mengalami fluktuasi laba yang tidak

konstan, sehingga menyebabkan investor ragu dalam melakukan

investasi. Permasalahan tersebut terjadi karena beberapa hal,

diantaranya rendahnya pendapatan bunga, pendapatan operasional

6

operasional, beban non-operasional maupun tingginya pajak yang

ditanggung bank.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul

“Analisis Rasio Keuangan dalam Mempr ediksi Perubahan Laba

pada perusahaan Perbankan yang terdaftar di BEI tahun

2010-2011 ”

1.2PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan maka

permasalahan yang dikaji di dalam penelitian ini adalah : Apakah

rasio keuangan Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Return on Assets (ROA) , Beban Operasi terhadap Pendapatan

Operasi (BOPO) dan Loan to Deposit (LDR) mampu memprediksi

perubahan laba pada perusahaan perbankan yang terdaftar di BEI

tahun 2010-2011 ?

1.3TUJ UAN PENELITIAN

Penelitian ini bertujuan untuk menguji secara empiris

kemampuan rasio keuangan Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Return on Assets (ROA) , Beban Operasi

terhadap Pendapatan Operasi (BOPO) dan Loan to Deposit (LDR)

dalam memprediksi perubahan laba pada perusahaan perbankan yang

7

1.4. MANFAAT PENELITIAN

Hasil dari penelitian ini diharapkan dapat memberi manfaat bagi

pihak-pihak yang membutuhkan informasi mengenai prediksi

perubahan laba :

1. Bagi Praktisi

a. Bank

Penelitian ini dapat memberikan masukan dalam meningkatkan

kinerja perusahaan

b. Investor

Penelitian ini diharapkan dapat memberi masukan bagi investor

potensial dalam berinvestasi di pasar modal.

2. Bagi Akademisi

Hasil penelitian ini dapat memberikan tambahan pengetahuan dan

sebagai latihan untuk menerapkan pembelajaran dari literatur yang ada

selama proses perkuliahan. Secara umum sebagai sarana

pengembangan ilmu pengetahuan yang teoritis dipelajari di

perkuliahan dan secara khusus diharapkan dapat menambah wawasan.

3. Bagi Peneliti

Melatih berpikir secara ilmiah dan menambah wawasan dari

pengetahuan dan teori yang diperoleh di bangku kuliah dengan

kenyataan yang terjadi di lapangan sehingga dapat menerapkan teori