ANALISA TINGKAT EFEKTIFITAS PAJAK

DAERAH DAN RETRIBUSI DAERAH

TERHADAP PENDAPATAN DAERAH

KABUPATEN BEKASI

RINDI

Universitas Bina Nusantara, Jakarta Barat, 021-53696969, rindikhoe@yahoo.co.id Liberti Pandiangan, SE.,M.Si

ABSTRAK

ANALISA TINGKAT EFEKTIFITAS PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN DAERAH KABUPATEN BEKASI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui berapa besar kontribusi, efektifitas pajak dan retribusi daerah sebagai Pendapatan Asli Daerah (PAD) di Kabupaten Bekasi, dan mengetahui bagaimana pengaruh beberapa faktor terhadap Pendapatan Asli Daerah Kabupaten Bekasi. Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai penyelenggaraan pemerintah daerah untuk memantapkan otonomi daerah yang luas, nyata dan bertanggung jawab. Peran pajak dalam pembangunan terlihat dalam setiap proyek yang dilaksanakan pemerintah selalu di gunakan bahwa proyek yang dibangun dibiayai dari dana pajak yang telah dikumpulkan dari masyarakat. Dengan demikian perlu kiranya dievaluasi dan dibahas mengenai bagaimana peran pajak dan retribusi daerah terhadap pelaksana pembangunan daerah, khususnya di Kabupaten Bekasi. Untuk diperoleh hasil, maka diteliti beberapa penerimaan pajak dan retribusi daerah, realisasi pajak dan retribusi daerah, target penerimaan pajak dan retribusi daerah. Sedangkan data yang digunakan merupakan data sekunder dengan kurun waktu tahun 2008-2010. Setelah melakukan analisa data, maka diperoleh hasil yaitu bahwa tingkat efektifitas penerimaan pajak dari tahun 2008 sampai 2010 adalah tinggi yaitu 100%. Sedangkan kontribusi penerimaan pajak dan retribusi daerah dari tahun 2008-2010 terus

menunjukan angka kenaikan yang baik. Kemudian dari hasil penelitian dapat diketahui bahwa pajak daerah dan retribusi daerah sangatlah berpengaruh yang signifikan terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Bekasi.

Kata Kunci: Pendapatan, Pajak, dan Retribusi.

ANALISA THE LEVEL OF THE EFFECTIVENESS OF LOCAL TAXES AND RETRIBUTION AGAINST REGIONAL INCOME BEKASI

Abstract

Research is aimed to know how big contribution, the effectiveness of our taxes and retributions as revenue ( PAD ) in bekasi, and knowing how the influence of several factors to the local revenue bekasi. Local taxes and retribution constitutes one of the local revenue crucial to finance the local government for steadying autonomy a wide area, real and responsible. Tax role in development seen in any the project on government always use that projects built defrayed of the tax have gathered from the people. Thus need to be evaluated and discussed on how the role of taxes and retribution against the implementation of regional development, especially in bekasi. To be procured result, then be researched some tax revenues and retribution, the realization of taxes and retribution, the target of tax revenues and retribution. The data used data is secondary in a period year 2008-2010. After doing data analysis, and obtained the result that level effectiveness tax revenue from 2008 until 2010 is high about 100 %. While contribution tax revenues and retributions from year 2008-2010 continue to show rate increase the good. Then from the research can be known that local taxes and retribution is very influential significant against local revenue ( PAD ) in bekasi regency.

Keywords: income, taxes, and retribution.

PENDAHULUAN

Pemerintah pusat membuat kebijakan dimana pemerintah daerah diberikan kekuasaan untuk mengelola keuangan daerahnya masing-masing atau yang lebih dikenal dengan sebutan desentralisasi, hal ini dilakukan dengan harapan daerah akan memiliki kemampuan untuk membiayai pembangunan daerahnya sendiri sesuai prinsip daerah otonomi yang nyata.

Penerapan desentralisasi sebagai wujud dari otonomi daerah juga menimbulkan permasalahan dalam pembagian keuangan antara pusat dan daerah dimana pelaksanaan tugas dan wewenang masing-masing tingkat pemerintahan memerlukan dukungan pendanaan. Pemerintah daerah dalam hal ini dituntut memiliki kemandirian secara fiskal karena subsidi atau bantuan dari pemerintah pusat yang selama ini sebagai sumber utama dalam APBD, mulai kurang kontribusinya dan menjadi sumber utamanya adalah pendapatan dari daerah sendiri.

Untuk meningkatkan penerimaan atau sumber fiskal suatu daerah, pemerintah daerah harus memiliki kekuatan untuk menarik pungutan dan pajak dan pemerintah pusat harus membagi sebagian penerimaan pajaknya dengan pemerintah daerah. Kebijakan ini sesuai dengan Undang –Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, maka sistem pengelolaan keuangan daerah dilakukan oleh pemerintah daerah itu sendiri, dengan syarat pengelolaan keuangan harus dilakukan secara profesional, efisien, transparan dan bertanggung jawab. Hal ini memberikan keleluasaan bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangan dalam rangka mewujudkan kemandirian daerah.

Salah satu penerimaan Pendapatan Asli Daerah berasal dari sektor pajak daerah. Pajak daerah di Indonesia menurut Undang-Undang 34 Tahun 2000 adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, dan yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak provinsi terdiri dari pajak kendaraan bermotor dan kendaraan di atas air, bea balik nama kendaraan bermotor dan kendaraan di atas air, pajak bahan bakar kendaraan bermotor dan pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. Pajak kabupaten atau kota terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengolahan bahan galian golongan C dan pajak parkir. Pajak bagi pemerintah daerah berperan sebagai sumber pendapatan (budgetary function) yang utama dan juga sebagai alat pengatur (regulatory function). Pajak sebagai salah satu sumber pendapatan daerah digunakan untuk membiayai pengeluaran-pengeluaran pemerintah, seperti membiayai administrasi pemerintah, membangun dan memperbaiki infrastruktur, menyediakan fasilitas pendidikan dan kesehatan, membiayai anggota polisi, dan membiayai kegiatan pemerintah daerah dalam menyediakan kebutuhan-kebutuhan yang tidak dapat disediakan oleh pihak swasta yaitu berupa barang-barang publik.

Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dibuat beberapa perumusan masalah sebagai berikt : 1. Bagaimana tingkat Efektifitas Pajak Daerah dan Retribusi Daerah antara realisasi

penerimaan pajak daerah dan retribusi daerah terhadap target penerimaan pajak daerah dan retribusi daerah.

2. Bagaimana pengaruh Pajak Daerah terhadap pendapatan daerah Kabupaten Bekasi. 3. Bagaimana pengaruh retribusi terhadap pendapatan daerah Kabupaten Bekasi.

Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui tingkat efektifitas pajak daerah dan retribusi daerah Kabupaten Bekasi setiap tahun.

2. Untuk mengetahui hambatan-hambatan yang terjadi dalam peningkatan efektifitas pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah.

3. Untuk mengetahui upaya-upaya mengatasi hambatan guna meningkatkan efektifitas pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah .

Manfaat Penelitian ini adalah :

1. Penelitian ini diharapkan bermafaat bagi para pembaca maupun penulis baik teori maupun praktek yang diterapkan dalam bidang perpajakan khususnya mengenai Pajak Daerah.

2. Penelitian ini dapat digunakan Sebagai bahan informasi tambahan yang bermanfaat khususnya mengenai Pajak Daerah.

3. Memberikan pemahamaan lebih dalam mengenai penetapan Pajak Daerah terhadap peraturan yang ada dan berlaku.

Metode Penelitian

Metode penelitia yang harus dipakai dalam penelitian adalah data kuantitatif dan data kualitatif. Data kuantitatif adalah data yang berbentuk angka-angka atau data kuatitatif yang disajikan dalam bentuk angka. Data kualitatif yang digunakan penulis adalah data retibusi yang merupakan pendapatan Daerah Bekasi dari tahun 2008-2010. Sedangkan data kualitatif (data yang terbentuk kata, kalimat, skema, dan gambar) yang digunakan dalam penelitian ini adalah berupa penjelasan dari pihak Pemerintah Daerah yang berkaitan dengan Retribusi.

1)Data Primer

Data yang berasal dari sumber asli dan dikumpulkan secara khusus ( melalui survei dan observasi). Dalam penelitian ini data primer yang diperoleh berupa data internal yang diambil dari Kabupaten Bekasi.

2) Data sekunder

Data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari wawancara dengan pegawai yang bersangkutan.

Metode Analisis Data

Analisa data dapat dibedakan menjadi dua yaitu analisa kualitatif dan analisa kuantitatif. Yang dimaksud dengan analisa kualitatif yaitu analisa menggambarkan dengan kata-kata atau kalimat yang dipisah-pisah menurut katagori untuk memperoleh kesempatan. Sedangkan analisa kuatitatif merupakan analisa yang berwujud angka-angka hasil perhitungan atau pengukuran yang diproses untuk mendapatkan data unit. Dalam penulisan skripsi tekni analisa data yang digunakan adalah analisa kualitatif.

Analisa Kontribusi dan Efektifitas

Analisa data yang digunakan dalam menganalisis kontribusi dan efektifitas pajak daerah dan retribusi daerah adalah sebagai berikut :

1)Analisa Kontribusi

Yaitu suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah Bekasi, maka dibandingkan antara realisasi penerimaan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD).

2)Analisa Efetivitas

Yaitu merupakan hubungan antara realisasi penerimaan pajak dan retribusi daerah terhadap target penerimaan pajak dan retribusi daerah yang memungkinkan apakah besaran pajak dan retribusi daerah sesuai dengan target yang ada.

Metode Pengumpulan Data

a) Metode Riset Keperpustakaan

Melakukan studi keperpustakaan untuk mencari informasi yang berkaitan dengan topik skripsi, membaca buku-bukiu untuk mendapatkan teori-teori dan referensi yang relevan dan berkaitan erat dengan pembahasan dalam skripsi.

b) Metode Riset Lapangan

Field research bertujuan untuk memperoleh informasi yang dibutuhkan dengan melakukan

pengamatan langsung atau aktivitas yang dilakukan oleh perusahaan. Kegiatan-kegiatan yang dilakukan pada penelitian ini meliputi pengenalan kegiatan perusahaan, pengumpulan data mengenai strategi pemasaran perusahaan dalam usaha menganalisis strategi yang sedang berjalan.

Dalam penelitian ini diadakan: c) Wawancara ( Interview )

Wawancara merupakan teknik pengumpulan data dengan cara bertanya langsung dengan responden. Wawancara merupakan proses interaksi antara pewawancara dengan responden. Hal ini hanya dapat dilakukan apabila kedua pihak yang berkomunikasi bersedia untuk berkomunikasi.

Pengamatan dilakukan dengan mengawasi secara langsung untuk mendapatkan hasil yang sebenarnya dan kemudian dapat dibandingkan dengan teori. Pengumpulan data dilakukan dengan pencatatan secara cermat dan sistematis. Pengamatan harus dilakukan secara teliti untuk mendapatkan hasil yang bisa diandalkan.

e) Dokumentasi

Metode pengumpulan data yang dilakukan demgan cara mengamati, melihat dan mengumpulkan dokumen-dokumen serta catatan-catatan yang ada, baik berupa tulisan, gambar maupun keterangan lain.

Hasil Dan Saran

Berdasarkan analisa diatas bahwa suatu metode dengan cara mendeskripsikan faktor-faktor yang berhubungan dengan permasalahan yang dimaksud yaitu untuk mendeskripsikan tingkat efektivitas pajak daerah terhadap peningkatan Pendapatan Asli Daerah di Kabupaten Bekasi. Penelitian ini berkaitan dengan beberapa besar pajak daerah di Kabupaten Bekasi yang dipengaruhi oleh perkembangan realisasi pajak daerah, jumlah pemungutan pajak daerah, dan tingkat inflasi. Berikut ini:

a. Perkembangan Realisasi Pajak Daerah

Dari tahun ke tahun pajak daerah semakin meningkat di Kabupaten Bekasi, hal ini disebabkan oleh semakin banyaknya daerah dan ditambah semakin banyak para pengguna daerah yang mau membayar pajak dan ini dapat dilihat bahwa tahun 2010 saja pajak daerah telah mencapai Rp 116.864.700.304,00 dari pada tahun 2008 yang hanya Rp 105.513.220.243,00.

b. Pemungutan Pajak Daerah

Peningkatan Pajak Daerah juga harus di dukung dengan sumber daya manusia dalam hal pemungutan pajak daerah, perkembangan pajak daerah di Kabupaten Bekasi dari tahun ke tahun semakin menunjukan angka yang signifikan, hal ini disebabkan oleh semakin berkembangnya Kabupaten Bekasi sebagai pusat industri sekaligus semakin besarnya potensi pemungutan pajak daerah oleh petugas pajak.

c. Tingkat Inflasi

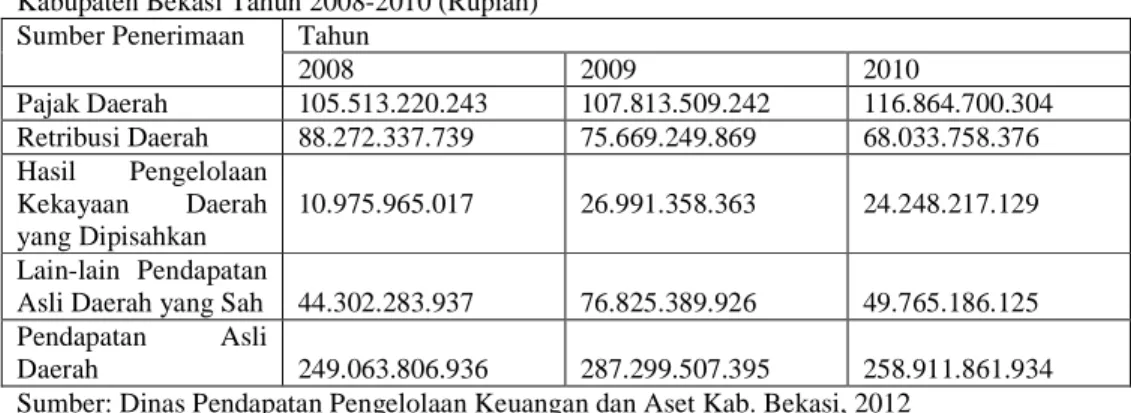

Inflasi adalah kenaikan harga barang dan jasa secara umum dalam kurun waktu tertentu, inflasi di Kabupaten Bekasi dari tahun ke tahun. Diketahui pendapatan daerah Kabupaten Bekasi anggaran 2008-2010, yang diuraikan dalam tabel berikut.

Tabel IV.1

Penerimaan Pendapatan Asli Daerah

Kabupaten Bekasi Tahun 2008-2010 (Rupiah) Sumber Penerimaan Tahun

2008 2009 2010 Pajak Daerah 105.513.220.243 107.813.509.242 116.864.700.304 Retribusi Daerah 88.272.337.739 75.669.249.869 68.033.758.376 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 10.975.965.017 26.991.358.363 24.248.217.129 Lain-lain Pendapatan

Asli Daerah yang Sah 44.302.283.937 76.825.389.926 49.765.186.125 Pendapatan Asli

Daerah 249.063.806.936 287.299.507.395 258.911.861.934 Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Berdasarkan Tabel IV.2 dapat kita ketahui jumlah Pendapatan Asli Daerah pada tahun 2008 target Rp 105.513.220.243,00 Retribusi Daerah Rp 88.272.337.739,00 Hasil pengelolaan Kekayaan Daerah Rp 10.975.965.017,00 dan lain-lain Pendapatan Asli Daerah Rp 44.302.283.937,00 dengan jumlah Pendapatan Asli Daerah sebesar Rp 249.063.806.936,00. Pada tahun 2009 target Rp 107.813.509.242,00 Retribusi Daerah Rp 75.669.249.869,00 Hasil pengelolaan Kekayaan Daerah Rp 26.991.358.363,00 dan lain-lain Pendapatan Asli Daerah Rp 76.825.389.926,00 dengan jumlah Pendapatan Asli Daerah sebesar Rp 287.299.507.395. pada tahun 2010 target Rp 116.864.700.304,00 Retribusi Daerah Rp

68.033.758.376,00 Hasil pengelolaan Kekayaan Daerah Rp 24.248.217.129,00 dan lain-lain Pendapatan Asli Daerah Rp 49.765.186.125,00 dengan jumlah Pendapatan Asli Daerah sebesar Rp 258.911.861.934. berdasarkan undang-undang No. 34 tahun 2000 dan peraturan pemerintah nomor 65 tahun 2001 bahwa pelaksanaa pemungutan pajak dan retribusi dilakukan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Bekasi.

Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah

Kontribusi pajak daerah terhadap asli daerah Kabupaten Bekasi dihitung dengan membandingkan jumlah penerimaan pajak daerah dengan jumlah penerimaan pendapatan asli daerah. Besarnya kontribusi pajak daerah terdapat pendapatan asli daerah di Kabupaten Bekasi dapat dilihat pada tabel dibawah ini.

Tabel IV.12

Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kabupaten Bekasi Tahun Anggarn 2008-2010 (Rupiah)

Tahun Anggaran

Realisasi Pajak Daerah (Rp)

Pendapatan Asli Daerah

(Rp) Kontribusi (%) 2008 105.513.220.243 249.063.806.936 42,36% 2009 107.813.509.242 287.299.507.395 37,52% 2010 116.864.700.304 258.911.861.934 45,13%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Kontribusi pajak daerah terhadap pendapatan asli daerah di Kabupaten Bekasi dihitung dengan rumus yaitu: ∑ Xn Pn=--- X 100% ∑ Yn Keterangan:

Pn = Kontribusi penerimaan pajak daerah dan retribusi daerah ∑ X = Jumlah penerimaan Pendapatan Asli Daerah

∑ Y = Jumlah penerimaan Pajak Daerah N = tahun

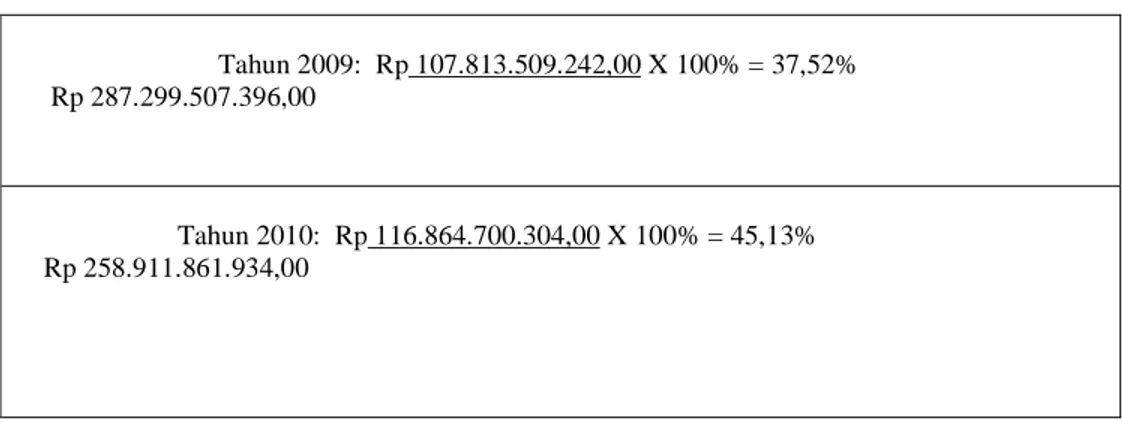

Presentase Kontribusi Pajak Daerah terhadap PAD diKabupaten Bekasi diperoleh dengan perhitungan yaitu:

Tahun 2008: Rp 105.513.220.243,00 X 100% = 42,36% Rp 249.063.806.936,00

Tahun 2009: Rp 107.813.509.242,00 X 100% = 37,52% Rp 287.299.507.396,00

Tahun 2010: Rp 116.864.700.304,00 X 100% = 45,13% Rp 258.911.861.934,00

Dari perhitungan tabel diatas dapat dilihat bahwa kontribusi pajak daerah terhadap pendapatan asli daerah (PAD) Kabupaten Bekasi dari tahun ke tahun terjadi variasi hasil presentase. Naik turunnya kontribusi pajak daerah dikarenakan banyak tidaknya realisasi pajak daerah terhadap Pendapatan Asli Daerah. Kontribusi terbesar terjadi pada tahun 2010 yaitu 45,13% dan terendah pada tahun anggaran 2009 yaitu sebesar 37,52%. Hal ini terjadi karena kurangnya peran serta pertugasnya pemungutan dalam mencapai terget pajak daerah di Kabupaten Bekasi, masih minimnya sumber daya manusia yang dimiliki petugas, masih kurangnya sarana dan pasaran yang ada sehingga berdampak tidak tercapainya hasil pengutan. Contoh seperti pajak hiburan yang terjadi penurunan akibat ditutupnya sebagian tempat-tempat hiburan. Pajak Restoran akibat krisis yang terjadi sehingga banyak restoran gulung tikar dan masalah yang lainya.

Efektifitas Pajak Daerah

Tingkat Efektifitas pajak daerah di Kabupaten Bekasi dihitung dengan membandingkan antara realisasi penerimaan pajak daerah dengan target pajak-pajak daerah. Apabila perhitungan efektifitas pajak daerah menghasilkan angka atau presentase mendekati atau melebihi 100%, maka pajak daerah semakin efektif atau dengan kata lain kinerja pemungutan pajak daerah Kabupaten Bekasi semakin baik. Dalam penelitian ini yang dipertimbangkan dalam menentukan efektifitas hanya pencapaian target. Sedangkan untuk tujuan ini, seperti keadilan, ketepatan waktu pembayaran, dan kepastian hukum diabaikan. Dibawah ini disajikan tabel hasil perhitungan efektifitas pajak daerah Kabupaten Bekasi anggaran tahun 2008 sampai dengan tahun 2010, yang diuraikan dalam tabel dibawah ini, yaitu:

Tabel IV.13

Efektifitas Pajak Daerah Kabupaten Bekasi Tahun 2008-2010 (Rupiah)

Tahun Perolehan Pajak Daerah

Target (Rp) Realisasi (Rp) Efektifitas (%) 2008 78.569.000.000 105.513.220.243 134,29% 2009 90.191.950.000 107.813.509.242 119,54% 2010 99.328.650.000 116.864.700.304 129,57% Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Tingkat efektivitas pajak Daerah Kabupaten Bekasi dihitung dengan menggunakan rumus yaitu:

Efektifitas = Realisasi Penerimaan Pajak Daerah X 100% Target Penerimaan Pajak Daerah

Tahun 2008 : Rp 105.513.220.243,00 X 100% = 134,29% Rp 78.569.000.000,00 Tahun 2009 : Rp 107.813.509.242,00 X 100% = 119,54% Rp 90.191.950.000,00 Tahun 2010 : Rp 116.864.700.304 X 100% = 129,57% Rp 99.328.650.000

Efektifitas ini merupakan hubungan antara realisasi penerimaan pajak dengan retribusi daerah terhadap target penerimaan dan retribusi daerah yang memungkinkan apakah besaran pajak dan retribusi daerah sudah sesuai dengan target yang ada. Analisa yang digunakan adalah untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak dan retribusi daerah terhadap pendapatan asli daerah Kabupaten Bekasi.

Simpulan Dan Saran

Berdasarkan hasil dari analisa dan uraian pada bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan hasil penelitian diketahui bahwa penerimaan pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah dari tahun 2008 sampai 2010 adalah efektif.

2. Tingkat efektifitas pajak daerah di Kabupaten Bekasi pada tahun 2008 sampai 2010 sangat baik. Dengan melihat rata-rata efektifitas pajak daerah Kabupaten Bekasi yang melebihi 100% atau rata-rata sebesar 102.04% setiap tahunnya, hal ini menunjukan bahwa kinerja dalam pemungutan pajak dan retribusi daerah Kabupaten Bekasi sangat baik. Karena realisasi pajak dan retribusi daerah lebih besar dari pada target yang direncanakan.

3. Kontribusi pajak dan retribusi daerah terhadap pendapatan asli daerah Kabupaten Bekasi dihitung dengan membandingkan jumlah penerimaan pajak daerah dengan jumlah penerimaan pendapatan asli daerah, dari perhitungan dapat dilihat bahwa kontribusi pajak dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten Bekasi dari tahun ke tahun terjadi variasi hasil presentase. Naik turunya kontribusi pajak dan retribusi daerah dikarenakan banyak tidaknya realisasi pajak dan retribusi daerah terhadap Pendapatan Asli Daerah. Kontribusi terbesar terjadi pada tahun 2010 yaitu sebesar 45,13% sedangkan presentasi terendah terdapat pada tahun 2009 yaitu sebesar 37,52%.

4. Dari hasil penelitian mengenai faktor yang mempengaruhi Pendapatan Asli Daerah (PAD) diketahui bahwa Produk Domestik Regional Bruto (PDRB) memberikan pengaruh yang positif terhadap Pendapatan Asli Daerah.

Saran-saran

Berdasarkan kesimpulan yang telah dilakukan, maka penulis dapat memberikan saran-saran yang dapat dijadikan bahan pertimbangan dalam menentukan kebijakan yang berhubungan dengan pengaruh pajak daerah dapat meningkatkan pendapatan asli daerah. Sebagai berikut:

1. Dari hasil penelitian yang dilakukan sudah cukup baik, tetapi perlu dioptimalkan lagi dengan cara meningkatkan lagi sumberdaya manusia agar pemungutan pajak dan retribusi daerah bisa terlaksana dengan lebih baik, guna meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Bekasi,.

2. Kontribusi pajak daerah sudah cukup baik sehingga harus dipertahankan dan kalau bisa semakin ditingkatkan, dengan cara memperbaiki sistem pemungutan pajak dan retribusi daerah agar kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) semakin besar. 3. Efektifitas pajak daerah sudah bagus dan perlu dipertahankan. Sedangkan efektifitas perlu ditingkatkan karena dengan semakin efesiensinya penarikan pajak daerah akan semakin realisasi pajak daerah dalam menyumbangkan Pendapatan Asli Daerah (PAD) Kabupaten Bekasi.

4. Terus meningkatkan pendapatan daerah khususnya daerah Bekasi adalah dengan meningkatkan target yang harus dicapai dari semua sektor. Hal ini akan memberikan pengaruh yang signifikan terhadap Pendapatan Asli Daerah (PAD) Kabupaten Bekasi. 5. Meningkatkan intensifikasi pemungutan pajak dan retribusi daerah yang diberlakukan,

antara lain dengan meningkatkan kompetensi aparat daerah yang melaksanakan pemungutan pajak daerah dan retribusi daerah, menyederhanakan proses administrasi pemungutan pajak dan retribusi daerah, memberikan pelayanan yang lebih baik kepada para wajib pajak. 6. Meningkatkan pendapatan daerah dari sektor Produk Domestik Regional Bruto Cara untuk

terus meningkatkan pendapatan asli daerah khususnya daerah Bekasi adalah dengan meningkatkan Produk Domestik Regional Bruto (PDRB) dari semua sektor. Hal ini akan memberikan pengaruh yang signifikan terhadap Pendapatan Asli Daerah (PAD) Kabupaten Bekasi.

REFERENSI

Halim, Abdul. (2007). Penglolaan Keuangan Daerah. Yogyakarta: Salemba Empat. Kebijakan Umum Anggaran Pendapatan Belanja Daerah (KU APBD) Tahun Anggaran

2012. Tidak dipublikasikan.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi.

Pahala Siahaan Marihot. (2010) Pajak Daerah Dan Retribusi Daerah Edisi Revisi 2005. Jakarta: Penerbit Rajawali Pers.

Pandiangan, Liberti (2002). Pemahaman Praktis Undang-Undang Perpajakan Indonesia. Jakarta: Erlangga.

Peraturan Pemerintah Republik Indonesia Tentang Pajak Daerah Nomor 65 Tahun 2001.

Peraturan Pemerintah Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah.

Peraturan Daerah Kabupaten Bekasi Nomor 6 Tahun 2011 Tentang Pajak Daerah dan Retribusi daerah Suandy, Erly. (2008). Hukum Pajak. Jakarta: Salemba Empat.

Undang-undang No. 34 Tahun 2004 Tentang Otonomi Daerah.

Undang-Undang RI No.34 Tahun 2000, Tentang Perubahan atas Undang-Undang Republik Indonesia No. 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Waluyo. (2007). Perpajakan Indonesia. Edisi Tujuh. Jakarta: Salemba Empat.

http://www.bekasikota.go.id http://www.bekasikab.go.id

RIWAYAT PENULIS

Rindi lahir di kota Karawang pada 31 oktober 1989. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada 2012.