1

BAB I PENDAHULUAN 1.1Latar Belakang

Sarana transportasi merupakan kebutuhan primer masyarakat dewasa ini. Namun terdapat keterbatasan kemampuan keuangan di tengah masyarakat dalam memenuhi kebutuhan tersebut. Hal inilah yang memicu tumbuh dan kembangnya lembaga pembiayaan konsumen untuk membantu masyarakat memenuhi kebutuhan atas barang-barang konsumtif yang diinginkan (Benyamin Adhi,2012). PT. Adira Dinamika Multi Finance adalah perusahaan pembiayaan konsumen untuk mendukung penjualan sepeda motor dan mobil di Indonesia. Namun masalah masih dapat ditemui ketika debitur tidak mampu membayar kredit tepat pada waktunya, dimana debitur melakukan wanprestasi dengan tidak membayar angsuran yang sudah disepakati (Benyamin Adhi,2012). Berdasarkan kutipan dari Kompas.com pada Kamis, 5 Juni 2014 “Director Chief Sales and Distribution PT Adira Dinamika Multifinance Tbk atau Adira Finance, Hafid Hafeli mengatakan bahwa NPF (Non Performing Finance) tahun lalu turun dari 1,4% menjadi 1,3%. Tahun ini diharapkan bisa stay di 1,3%, dan tidak ingin NPF ditangani belakangan, sebab kredit macet akan berpengaruh terhadap rasio keuangan perusahaan lantaran nasabah yang terlambat membayar pelunasan kreditnya.”

Berdasarkan hasil wawancara kepada narasumber Credit Marketing Officer

(CMO) PT Adira Dinamika Multi Finance Tbk daerah Denpasar, Ketut Arif Kamyana mengatakan bahwa terdapat pula masalah yang sering terjadi ketika adanya tidak konsistenan dalam menentukan penerimaan kredit berdasarkan hubungan persaudaraan atau teman. Dimana calon debitur dengan mudah memperoleh persetujuan pengajuan kredit karena adanya jaminan hubungan antara calon debitur dengan analis kredit tersebut menyebabkan terjadinya penunggakan pembayaran angsuran kredit. Oleh karena itu, perlunya sebuah sistem untuk membantu menyelesaikan masalah tersebut

Dalam bidang teknik informatika, teknologi data mining dapat membantu mengatasi masalah tersebut. Telah dilakukan survei bahwa teknik data mining mempunyai solusi untuk tingkat kepercayaan dalam melakukan prediksi dalam hal konsistensi prediksi dan frekuensi prediksi yang benar (Dr.S.Santhosh Baboo dan I.Kadar Shereef,2010). Klasifikasi merupakan tugas (task)

pembelajaran fungsi (model) yang memetakan suatu item data ke dalam kelas dari sejumlah kelas yang telah didefinisikan sebelumnya. Beberapa metode klasifikasi telah dikembangkan antara lain yaitu decision tree, Bayesian network dan support vector machine. Task lain yang penting dalam data mining adalah penemuan dari association rules di data set yang bermanfaat bagi user.

Association rule adalah penemuan pola intra transactional dalam database yang terjadi hanya pada sebuah event. Association rule dapat digunakan untuk mengidentifikasi item-item yang dilihat secara bersamaan pada saat mencari informasi mengenai produk tertentu.

Telah dilakukan penelitian Rizky Kartika pada (R.Kartika,2013) menggunakan metode

association rule mining menggunakan banyak data (big data) dan penyelesaian masalah yang mirip dengan kasus ini. Dalam beberapa tahun terakhir, ada pendekatan baru yang mengintergrasikan association rule mining dengan klasifikasi. Pengklasifikasian dengan sedikit lebih akurat dan efektif berdasarkan pendekatan asosiatif, telah disajikan baru-baru ini, seperti CPAR, CMAR, MMAC, dan CBA (M.Nofal,2011).

Berdasarkan kajian-kajian tersebut, maka pada Tugas Akhir ini peneliti berkeinginan untuk melakukan pengklasifikasian jenis pemberian kredit mobil berdasarkan association rule yaitu Algoritma CBA (Classification Based on Association) dengan beberapa kriteria kredit yang diperoleh dari PT Adira Dinamika Multi Finance Cabang Denpasar. Dimana akan dibentuk rules yang diperoleh berdasarkan algoritma CBA (Classification based on Association) dan kriteria pemberian kredit yang telah dipaparkan diatas. Rules yang diperoleh pada sistem klasifikasi pemberian kredit dengan Algoritma CBA (Classification based on Association) akan digunakan untuk menentukan jenis pemberian kredit.

1.2Rumusan masalah

Berdasarkan pada latar belakang yang penulis uraikan, maka yang menjadi pokok permasalahan dalam penelitian adalah sebagai berikut, bagaimana penerapan metode Association Rules dengan pendekatan asosiatif yaitu Algoritma CBA (Classification Based on Association) pada data pemberian kredit mobil di PT Adira Dinamika Multi Finance Tbk daerah Denpasar?

1.3 Tujuan penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui kemampuan metode Association Rules dengan pendekatan asosiatif yaitu Algoritma CBA (Classification Based on Association)

untuk menentukan keputusan pemberian kredit mobil di PT.Adira Dinamika Multi Finance Tbk.

1.4 Batasan masalah

Batasan masalah dari penelitian ini yaitu :

1. Data yang digunakan data sekunder dari data kredit mobil di PT Adira Dinamika Multi Finance Tbk cabang Denpasar sebanyak 500 data set.

2. Klasifikasi hanya dilakukan untuk membagi nasabah menjadi 2 class yaitu kredit ditolak atau kredit diterima.

3. Metode yang digunakan adalah metode klasifikasi Association rule dengan algoritma CBA

4. Implementasi yang dibuat telah disesuaikan dengan kriteria yang diperoleh dari PT Adira Dinamika Multi Finance Cabang Denpasar.

1.5 Manfaat penelitian

Manfaat dari penelitian ini adalah membantu dan mempermudah kinerja seorang Credit Analyst untuk menentukan pemberian kredit mobil yang dilakukan di PT Adira Dinamika Multi Finance Tbk cabang Denpasar.

1.6 Metodologi penelitian

Menurut Maddison,R.N Metodologi merupakan suatu formula dalam penerapan penelitian yang terdapat langkah-langkah dan juga hasil penelitian di dalamnya. Metodologi penelitian dalam ilmu komputer merupakan langkah-langkah / tahapan-tahapan perencanaan dengan bantuan metode, teknik, tools dan dokumentasi untuk meminimalkan resiko kegagalan dan menekankan pada proses penelitian di bidang Ilmu Komputer. (Dalam buku Metodologi Penelitian Pada Bidang Ilmu Komputer dan Teknologi Informasi, Hasibuan, 2007:14) Berikut akan dijelaskan mengenai tahapan-tahapan yang akan dilakukan saat penelitian nantinya. Adapun sub bab bahasan yang akan dijelaskan adalah desain penelitian, pengumpulan data, pengolahan data awal, dan metode yang digunakan.

1.6.1 Desain penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah studi kasus. Studi kasus merupakan penelitian yang memusatkan perhatian pada studi kasus tertentu dengan menggunakan individu atau kelompok sebagai bahan studinya (Hasibuan, 2007).

Dalam penelitian kasus pemberian kredit ini di klasifikasikan ke dalam dua jenis penentuan kredit, yaitu Kredit diterima dan Kredit ditolak. Terdapat 5 kriteria utama yang dibagi menjadi 16 subkriteria, 16 subkriteria terdiri dari 38 subkriteria. Dalam penelitian ini 38 sub-subkritteria yang akan digunakan sebagai parameter dalam menentukan jenis pemberian kredit. Untuk dapat menentukan jenis kredit yang diajukan melewati rule yang telah diperoleh dari penerapan algoritma CBA pembangkitan rule (CBA-rule generator) dan penerapan algoritma CBA klasifikasi rule (CBA-classifier builder). Sebelumnya ditentunkan minimal support dan minimal confidence yang nanti akan di gunakan sebagai batasan yang diolah untuk menghasilkan sebuah rule.

1.6.2 Pengumpulan Data

Setelah dilakukan identifikasi masalah dan tujuan, selanjutnya yaitu tahap pengumpulan data. Pengumpulan data dilakukan untuk mengetahui data apa saja yang dibutuhkan untuk menyelesaikan permasalahan ini, untuk itu telah dilakukan studi literature dan studi lapangan. Pengumpulan data dilakukan dengan menggunakan metode observasi yaitu metode yang digunakan untuk mengumpulkan data dengan mengubungi pihak PT Adira Dinamika Multi Finance Tbk cabang Denpasar untuk memperoleh data dan melakukan wawancara langsung kepada narasumber yang dalam kasus ini adalah Credit Marketing Officer (CMO) dan Credit Analysyst (CA).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh dari sumber yang telah dikumpulkan oleh pihak lain, Data sekunder bisa diperoleh dengan cepat dan mudah karena data ini biasanya sudah tersedia dan kita tinggal mengambil dan mengumpulkan saja. Data sekunder dapat kita kumpulkan dari perpustakaan, perusahaan-perusahaan ,organisasi-organisasi perdagangan, biro pusat statistik, dan kantorkantor pemerintahan seperti data dari Badan Pusat Statistik (BPS), data hasil riset, data dari perusahaan dan lain sebagainya. (Hasibuan, 2007). Pada penelitian ini data yang digunakan adalah data sekunder yang berisi kategori penerimaan kredit mobil yang didapat dari hasil analisis dan seorang kredit (credit marketing officer ) PT. Adira Dinamika Multi Finance Tbk.

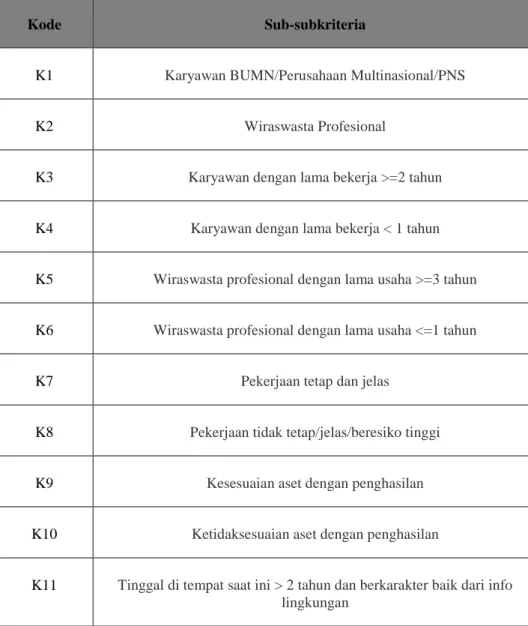

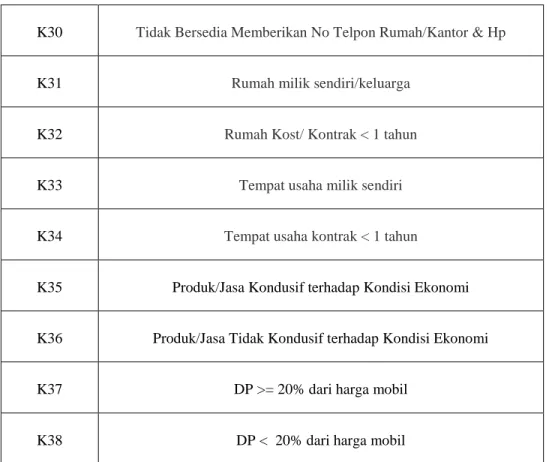

Pada penelitian ini data yang digunakan adalah data sub-subkriteria penentuan pemberian kredit berdasarkan kasus-kasus terdahulu pada PT. Adira Dinamika Multi Finance Tbk. Pada tabel 1.1 akan ditampilkan data sub-subkriteria untuk menentukan jenis kredit yang diajukan debitur.

(Sumber : PT. Adira Dinamika Multi Finance Tbk )

Tabel 1. 1 Pengumpulan Data Kriteria Pemberian Kredit

Kode Sub-subkriteria

K1 Karyawan BUMN/Perusahaan Multinasional/PNS

K2 Wiraswasta Profesional

K3 Karyawan dengan lama bekerja >=2 tahun

K4 Karyawan dengan lama bekerja < 1 tahun

K5 Wiraswasta profesional dengan lama usaha >=3 tahun

K6 Wiraswasta profesional dengan lama usaha <=1 tahun

K7 Pekerjaan tetap dan jelas

K8 Pekerjaan tidak tetap/jelas/beresiko tinggi

K9 Kesesuaian aset dengan penghasilan

K10 Ketidaksesuaian aset dengan penghasilan

K11 Tinggal di tempat saat ini > 2 tahun dan berkarakter baik dari info lingkungan

K12 Tinggal di tempat saat ini < 2 tahun dan berkarakter buruk dari info lingkungan

K13 Tidak dikenal masyarakat setempat

K14 Tidak berdomisili di alamat tersebut

K15 Koperatif dan terbuka/tidak berbelit-belit

K16 Tertutup dan sulit dikonfirmasi/berbelit-belit

K17 Terdapat Tolakan

K18 Tidak Terdapat Tolakan

K19 Bertanggung jawab terhadap lingkungan keluarga dan pekerjaan

K20 Tidak bertanggung jawab terhadap keluarga dan pekerjaan

K21 Tidak bekerja di kantor dan tidak bertanggung jawab terhadap keluarga

K22 Usia debitur <=35 tahun

K23 Usia debitur >35 tahun

K24 Kawin

K25 Cerai Hidup

K26 Cerai Mati

K27 Tepat Waktu Membayar Listrik/Air/Telepon

K28 Tidak Tepat Waktu Membayar Listrik/Air/Telepon

K30 Tidak Bersedia Memberikan No Telpon Rumah/Kantor & Hp

K31 Rumah milik sendiri/keluarga

K32 Rumah Kost/ Kontrak < 1 tahun

K33 Tempat usaha milik sendiri

K34 Tempat usaha kontrak < 1 tahun

K35 Produk/Jasa Kondusif terhadap Kondisi Ekonomi

K36 Produk/Jasa Tidak Kondusif terhadap Kondisi Ekonomi

K37 DP >= 20% dari harga mobil

K38 DP < 20% dari harga mobil

Tabel 1. 2 Pengumpulan Data Jenis Keputusan Kredit

Jenis Kredit Kredit diterima Kredit ditolak

1.6.3 Pengolahan Data Awal

Pada penelitian ini data yang diperoleh dari hasil pengumpulan data sebanyak 500 data mentah. Data yang digunakan untuk mencari rule sejumlah 60% dari 500 data yaitu 300 data dan 40% dari 500 data yaitu 200 data digunakan untuk uji coba. Data tersebut berupa 38 sub-subkriteria yang merupakan data kategorikal yang selanjutnya pada penelitian ini akan dirubah menjadi data numerik.

1.6.4 Metode yang digunakan

Metode yang digunakan dalam menentukan jenis pemberian kredit yang diperoleh oleh debitur adalah menggunakan metode klasifikasi menggunakan algoritma Classification Based on Association(CBA). Algoritma Classification Based on Association(CBA) merupakan algoritma pengklasifikasi yang sedikit lebih akurat dan efektif berdasarkan pendekatan assosiatif. Konsep utama dari algoritma CBA terbagi dalam dua tahapan yaitu Tahapan untuk membangkitkan rule yang disebut sebagai CBA-RG (Classification Based on Association-Rule Generator) dan

CBA-CB(Classification Based on Association-Classifier Builder) (Kartika Putri,Rizky:2013).

Sedangkan untuk metodologi pengembangan perangkat lunak yang digunakan adalah metode

waterfall.

1.6.5 Evaluasi dan pengujian sistem

Pada tahap evaluasi dan pengujian sistem, akan dilakukan evaluasi dan validasi dari hasil yang dihasilkan program apakah sesuai dengan tujuan yang ingin dicapai. Untuk mendapatkan presentase nilai akurasi untuk hasil perhitungan dari algoritma CBA adalah

Nilai akurasi = 𝑗𝑢𝑚𝑙𝑎ℎ 𝑑𝑎𝑡𝑎 𝑎𝑘𝑢𝑟𝑎𝑡

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑒𝑙𝑢𝑟𝑢ℎ 𝑑𝑎𝑡𝑎× 100%...(1.1) (Sumber : Mitta Testiasari,2014)