PENGARUH PROFITABILITAS, LEVERAGE, LIKUIDITAS DAN PRODUKTIFITAS TERHADAP PERINGKAT OBLIGASI

Teks penuh

Gambar

Dokumen terkait

Peringkat obligasi salah satunya ditentukan dari hasil laporan keuangan perusahaan, sehingga jika kinerja suatu perusahaan baik maka obligasi juga akan mempunyai peringkat

Data yang dipergunakan adalah data sekunder yang diperoleh dari Bursa Efek Indonesia (BEI) dan PT Pefindo, sedangkan analisis data menggunakan analisis regresi

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas yang diproksikan dengan return on asset, likuiditas yang diproksikan dengan current ratio, ukuran

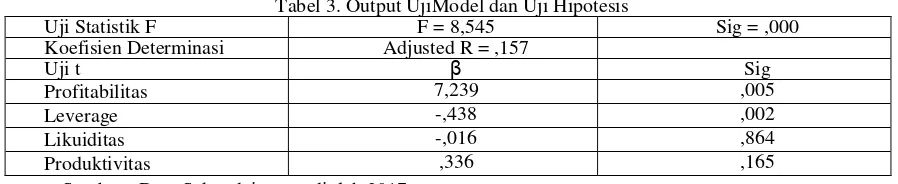

Dependent Variable: Peringkat Obligasi Sumber: Diolah dengan SPSS (2015).. Predictors: (Constant), Likuiditas, Financial Leverage, Ukuran Perusahaan,

Variabel independen yang digunakan untuk menguji peringkat sukuk pada penelitian ini hanya mencakup rasio keuangan yaitu, profitabilitas, leverage, dan likuiditas dan

Penelitian ini bertujuan untuk mengetahui pengaruh firm size , tingkat pertumbuhan, likuiditas, profitabilitas, dan leverage terhadap peringkat obligasi perusahaan

Nilai R Square adalah sebesar 0.387, hal ini menunjukan bahwa peringkat obligasi dipengaruhi oleh profitabilitas, likuiditas, ukuran perusahaan dan leverage sebesar

Berdasarkan beberapa penjelasan tersebut maka dirumuskan hypothesis 1, yaitu: H1: Likuiditas berpengaruh positif signifikan terhadap profitabilitas Menurut Coricelli et al., 2013,