PENDAHULUAN

Latar belakang

Sedangkan beberapa faktor non finansial yang dapat mempengaruhi peringkat obligasi adalah ukuran perusahaan, umur obligasi, dll. Berdasarkan latar belakang di atas, penulis tertarik untuk mendalami rasio keuangan terhadap peringkat obligasi korporasi.

Identifikasi masalah

Kamstra dkk (2001) menyatakan profitabilitas berpengaruh positif signifikan dan leverage berpengaruh negatif signifikan terhadap penilaian obligasi. Sari (2007) menyatakan bahwa likuiditas dan profitabilitas berpengaruh positif signifikan dan leverage berpengaruh negatif signifikan terhadap penilaian obligasi.

Rumusan masalah

Rasio leverage ditunjukkan dengan menggunakan total hutang terhadap ekuitas, yaitu perbandingan antara total kewajiban dan total ekuitas. Total hutang terhadap ekuitas yang tinggi menunjukkan bahwa perusahaan terbebani dengan hutang dan merupakan tanda bahwa perusahaan mempunyai risiko gagal bayar yang tinggi karena pendapatan perusahaan tidak mampu memenuhi kewajibannya (Zubir, 2011).

Batasan Masalah

Tujuan penelitian

Untuk mengetahui dan menganalisis pengaruh rasio profitabilitas terhadap peringkat obligasi pada sektor perbankan periode 2010-2014. Untuk mengetahui dan menganalisis pengaruh rasio financial leverage terhadap peringkat obligasi pada sektor perbankan periode 2010-2014.

Manfaat penelitian

Sistematika penulisan

Bab ini merupakan bab terakhir dari penelitian ini, yang membahas tentang keseluruhan isi hipotesis yang telah dibuat dan dari penelitian terdahulu, yang diungkapkan secara ringkas dan jelas. Dalam bab ini, penulis juga memberikan saran yang berguna bagi pelanggan yang menggunakan penelitian ini.

LANDASAN TEORI

Teori sinyal

Teori signaling ditunjukkan dengan perusahaan memberikan sinyal informasi mengenai laporan keuangan atau laporan tahunan perusahaan kepada lembaga pemeringkat untuk melakukan proses pemeringkatan sehingga dapat menerbitkan peringkat obligasi kepada perusahaan penerbit obligasi. Peringkat tersebut kemudian dipublikasikan sebagai sinyal kepada calon kreditor untuk melihat apakah perusahaan penerbit obligasi mampu memenuhi kewajiban utangnya.

Teori keagenan

Peringkat obligasi yang merupakan hasil pemeringkatan lembaga pemeringkat merupakan suatu sinyal mengenai kemungkinan kegagalan membayar utang suatu perusahaan, sehingga menunjukkan skala risiko atau tingkat keamanan suatu obligasi yang diterbitkan (Estiyanti & Yasa, 2012). Peringkat obligasi yang baik bagi manajemen perusahaan dapat dijadikan sebagai alat promosi surat utang perusahaan.

Investasi

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham biasa merupakan saham yang paling banyak diminati masyarakat. Artinya, selain mempunyai ciri-ciri seperti obligasi yaitu memberikan imbal hasil tetap seperti bunga obligasi, saham preferen juga mempunyai ciri-ciri saham biasa.

Obligasi

- Yield obligasi

Obligasi konversi: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut menjadi sejumlah saham milik penerbit. Obligasi yang dapat ditarik (callable bonds): obligasi yang memberikan hak kepada penerbitnya untuk membeli kembali obligasi tersebut pada harga tertentu selama jangka waktu obligasi tersebut. Obligasi terjamin: obligasi yang dijamin dengan aset tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga.

Obligasi hipotek: obligasi yang pembayaran bunga dan pokoknya dijamin dengan jaminan hipotek atas properti atau aset tetap. Obligasi tanpa jaminan : obligasi yang tidak dijamin dengan aset tertentu, namun dijamin dengan aset penerbitnya secara umum.

Peringkat obligasi

Surat utang dengan peringkat tertinggi dan risiko terendah didukung oleh kemampuan obligor yang lebih unggul dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian. Efek bersifat utang dengan kualitas kredit sedikit di bawah peringkat tertinggi didukung oleh kemampuan obligor yang sangat kuat dalam memenuhi kewajiban keuangan jangka panjang sesuai perjanjian, dibandingkan entitas Indonesia lainnya. Efek bersifat utang yang memiliki risiko investasi rendah dan memiliki kemampuan dukungan debitur yang kuat dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban keuangannya sesuai dengan perjanjian, namun cukup sensitif terhadap perubahan yang merugikan.

Efek bersifat utang dengan risiko investasi yang relatif rendah didukung oleh kemampuan obligor yang memadai dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban keuangannya sesuai dengan perjanjian. Namun, kemampuan ini dapat dilemahkan oleh perubahan buruk dalam kondisi bisnis dan perekonomian. Surat utang yang menunjukkan dukungan terhadap kemampuan obligor yang relatif lemah dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjang sesuai perjanjian, serta sensitif terhadap ketidakpastian dan kondisi bisnis dan perekonomian yang merugikan.

Laporan Keuangan

Laporan keuangan merupakan elemen penting dalam komunikasi peristiwa ekonomi yang dapat dianalisis dan diinterpretasikan dalam bentuk informasi kuantitatif. Oleh karena itu, laporan keuangan sangat penting bagi perusahaan sebagai sarana mengkomunikasikan kondisi tersebut kepada pihak eksternal yang mempunyai kepentingan pada suatu periode tertentu. Rasio perubahan modal sebagai komponen utama laporan keuangan yang menunjukkan laba atau rugi bersih pada periode yang bersangkutan; setiap pos pendapatan dan beban, laba atau rugi beserta jumlahnya berdasarkan PSAK yang bersangkutan diakui langsung di ekuitas; dampak kumulatif perubahan kebijakan akuntansi dan koreksi kesalahan mendasar sebagaimana diatur dalam PSAK terkait; transaksi modal dengan.

Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan pada peristiwa penting. Informasi yang diperlukan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas, serta informasi tambahan yang tidak disajikan dalam laporan keuangan, namun diperlukan untuk penyajian wajar.

Analisis Laporan Keuangan

- Analisis Laporan Keuangan Komparatif

- Analisis Laporan Keuangan Common-Size

- Analisis Rasio

- Analisis Arus Kas

- Valuasi

Terkadang sulit menggunakan analisis perubahan tahun ke tahun untuk membandingkan laporan keuangan dalam dua atau tiga periode. Analisis laporan keuangan dalam skala umum disebut juga analisis vertikal karena mengevaluasi item-item dari atas ke bawah (atau. Pengetahuan tentang proporsi kelompok atau subkelompok yang membentuk suatu item tertentu berguna untuk analisis laporan keuangan.

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis laporan arus kas memungkinkan kita menilai kualitas manajemen perusahaan dari waktu ke waktu dan dampaknya terhadap hasil operasi dan posisi keuangan perusahaan.

Likuiditas

Rasio likuiditas dalam penelitian ini ditunjukkan dengan rasio lancar. Menurut (Taswan, 2010), pengelolaan likuiditas yang terbaik terdiri dari kombinasi likuiditas aset dengan likuiditas kewajiban. Dimana rasio lancar merupakan perbandingan antara alat likuid dengan kewajiban jangka pendek, alat likuid dalam hal ini adalah uang tunai dan investasi pada bank lain dalam bentuk giro dan tabungan dikurangi tabungan bank lain pada bank tersebut, sedangkan kewajiban jangka pendek adalah termasuk hutang langsung, tabungan dan tabungan. dan deposito (Taswan, 2010).

Profitabilitas

Likuiditas menggambarkan kemampuan bank untuk secara efisien mengakomodasi penarikan simpanan dan kewajiban lainnya serta untuk menutupi peningkatan dana dalam portofolio pinjaman dan investasi (Greuning & Bratanovic, 2011). Profitabilitas memungkinkan bank untuk mempertahankan profil risiko tertentu dan memberikan perlindungan terhadap masalah jangka pendek (Greuning & Bratanovic, 2011). Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik yang berkaitan dengan penjualan, aset, maupun modal ekuitas.

Jadi hasil profitabilitas dapat dijadikan tolak ukur atau gambaran efektivitas kinerja manajemen dalam hal laba yang diterima dibandingkan dengan hasil penjualan dan investasi perusahaan.Rasio ini juga dapat menunjukkan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan aset yang dimilikinya. Dalam penelitian ini profitabilitas diukur dengan menggunakan Return on Assets (ROA) karena menurut Rose (2002) ROA merupakan indikator utama efisiensi pengelolaan perusahaan, menunjukkan seberapa besar kemampuan Bank dalam mengelola aset dan mengembalikannya dalam bentuk pendapatan.

Leverage

Rasio leverage dalam penelitian ini ditunjukkan dengan melihat total utang dibandingkan dengan ekuitas, sebaiknya komposisi modal atau aset yang dimiliki lebih besar dibandingkan utang. Rasio ini digunakan untuk mengukur keseimbangan antara rasio aset yang dibiayai oleh kreditur (hutang) terhadap aset yang dibiayai oleh pemilik usaha (ekuitas). Apabila rasio ini cukup tinggi, maka hal ini menunjukkan tingginya konsumsi utang, sehingga dapat menyebabkan perusahaan mengalami kesulitan keuangan dan biasanya mempunyai risiko kebangkrutan yang cukup tinggi (Satoto, 2011).

Pengembangan hipotesis dan penelitian terdahulu

- Pengaruh rasio likuiditas terhadap peringkat obligasi

- Pengaruh rasio profitabilitas terhadap peringkat obligasi

- Pengaruh rasio leverage terhadap peringkat obligasi

- Penelitian terdahulu

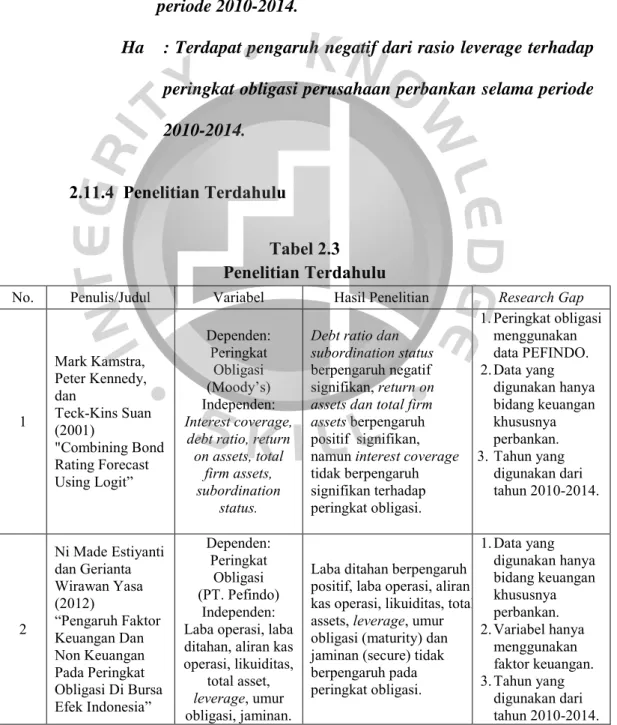

Berdasarkan penelitian terdahulu, Sunarjanto dan Tulasi (2013), Suharli (2008), Alwi dan Nurhidayati (2012), Satoto (2011) dan Sari (2007) menyatakan bahwa likuiditas berpengaruh positif terhadap peringkat obligasi. Ho : Tidak terdapat pengaruh negatif rasio leverage terhadap valuasi obligasi perusahaan perbankan periode 2010-2014. Debt Ratio dan Status Subordinasi berpengaruh negatif signifikan, Return on Assets dan Total Fixed Asset berpengaruh positif signifikan, namun Interest Coverage tidak berpengaruh signifikan terhadap Penilaian Obligasi.

Cakupan, likuiditas, dan laba atas aset tidak material, dan leverage, cakupan arus kas atau utang, dan margin keuntungan merupakan material untuk peringkat obligasi. Auditor, Likuiditas, Profitabilitas dan Ukuran tidak berpengaruh signifikan, sedangkan pertumbuhan berpengaruh signifikan terhadap peringkat obligasi.

Kerangka penelitian

METODE PENELITIAN

- Objek penelitian

- Populasi dan sampel penelitian

- Tipe, jenis, dan sumber data penelitian

- Metode pengumpulan data

- Operasional variabel

- Variabel dependen

- Variabel independen

- Model penelitian

- Metode analisis data

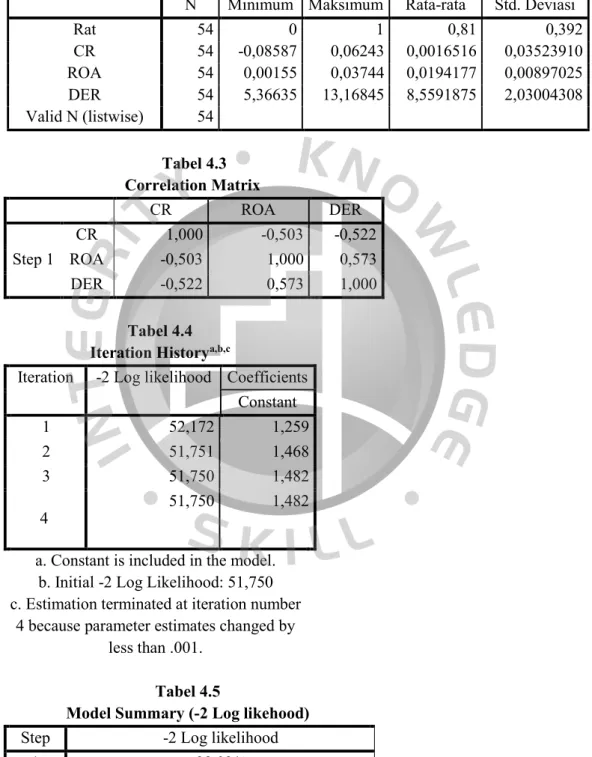

- Statistik deskriptif

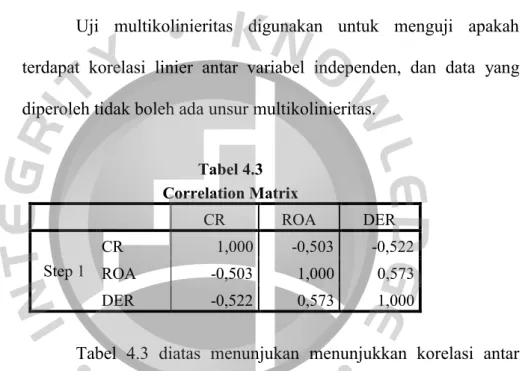

- Multikolinearitas

- Overall Test

- GoodnessOf Fit

- Nagelkerke R Square

- Classification Plot

- Partial Test

Penelitian ini membagi kategori peringkat obligasi menjadi tiga kategori, yaitu default grade (CCC, D), speculative grade (BBB, BB, B) dan investment grade (AAA, AA, A). Hasil penelitian ini sejalan dengan Gogas et al (2014), Sejati (2010), Alwi dan Nurhidayati (2012) dan Suharli (2008) yang menyatakan bahwa rasio profitabilitas tidak berpengaruh terhadap penilaian obligasi. Penelitian ini serupa dengan Kamstra dkk (2001), Chikolwa (2008), Sari (2007), Suharli (2008) serta Krisseptiyan dan Restuti (2015) yang menyatakan bahwa leverage berpengaruh negatif signifikan terhadap penilaian obligasi.

Berdasarkan penjelasan di atas dapat diketahui bahwa variabel leverage dalam penelitian ini mempunyai pengaruh negatif yang signifikan terhadap peringkat obligasi. Diketahui variabel profitabilitas dalam penelitian ini tidak berpengaruh terhadap peringkat obligasi, sehingga dapat disimpulkan bahwa peningkatan profitabilitas tidak mempengaruhi probabilitas peningkatan peringkat obligasi perusahaan.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

9 Bank Tabungan Pensiunan Nasional Tbk BTPN 12 10 Bank Victoria International Tbk BVIC 4 11 Bank Mayapada Internasional Tbk MAYA 2.

Hasil Penelitian

- Statistik Deskriptif

- Multikolinearitas

- Overall Test

- GoodnessOf Fit

- Nagelkerke R Square

- Classification Plot

- Partial Test

Hal ini menunjukkan bahwa likuiditas tidak berpengaruh terhadap penilaian obligasi, sehingga dapat dikatakan Ha1 dalam penelitian ini tidak terbukti. Hal ini menunjukkan bahwa leverage berpengaruh negatif signifikan terhadap penilaian obligasi, sehingga dapat dikatakan Ha3. dalam penelitian ini terbukti. Hasil penelitian ini sesuai dengan penelitian Estiyanti dan Yasa (2012), Sejati (2010), Sunarjanto dan Tulasi (2013), Satoto (2011) dan Arifman (2013) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap penilaian obligasi, sedangkan menurut Suharli (2008), Alwi dan Nurhidayati (2012) dan Sari (2007) menyatakan bahwa likuiditas berpengaruh positif signifikan terhadap penilaian obligasi.

Penelitian ini serupa dengan Kamstra et al (2001), Chikolwa (2008), Sari (2007), Suharli (2008) dan Krisseptiyan dan Restuti (2015) yang menyatakan bahwa leverage mempunyai pengaruh negatif yang signifikan. Penelitian ini menunjukkan bahwa variabel leverage mempunyai pengaruh negatif yang signifikan sehingga dapat disimpulkan bahwa besarnya leverage pada perusahaan perbankan dapat digunakan untuk menentukan penilaian obligasi.

Kesimpulan

Tingginya tingkat keuntungan memungkinkan untuk membiayai sebagian besar kebutuhan pembiayaan dengan dana yang diciptakan secara internal atau digunakan oleh perusahaan untuk membayar kewajiban jangka pendek dan jangka panjang, sehingga keuntungan tersebut tidak digunakan untuk memenuhi kewajiban keuangan yang berkaitan dengan obligasi. Dalam hal ini profitabilitas dapat menggunakan laba ditahan sebagai pembiayaan operasional perusahaan, kemudian laba ditahan juga dapat digunakan untuk membayar dividen dan juga untuk membayar hutang (Alwi dan Nurhidayati. Variabel leverage (DER) berpengaruh negatif signifikan terhadap peringkat obligasi A Tingkat leverage yang tinggi menunjukkan bahwa perusahaan kurang mampu membayar hutangnya sehingga menyebabkan perusahaan tidak mampu membayar seluruh kewajibannya termasuk obligasi.

Kekurangan penelitian

Saran

Likuiditas dan Fleksibilitas Keuangan (Liquidity and Financial Flexibility) Analisisnya meliputi penilaian terhadap kondisi pasar saat ini dan dampaknya terhadap likuiditas bank, pemeriksaan terhadap pengelolaan likuiditas bank (dari segi kebijakan dan strategi), kemampuan menerima aliran dana secara langsung. kas (internal/eksternal) dan rencana darurat untuk memenuhi kebutuhan likuiditas. PT Pemeringkat Efek Indonesia (PEFINDO) tidak menjamin keakuratan, kelengkapan, ketepatan waktu atau ketersediaan isi laporan atau publikasi ini. PEFINDO tidak bertanggung jawab kepada pihak manapun secara langsung, tidak langsung, insidentil, ganti rugi, denda, atau akibat khusus atas timbulnya atau terjadinya kerugian, biaya, jasa hukum atau ganti rugi (termasuk namun tidak terbatas pada hilangnya pendapatan atau hilangnya keuntungan. dan biaya peluang) sehubungan dengan penggunaan materi dalam laporan atau publikasi ini.

Meskipun PEFINDO telah memperoleh informasi dari sumber yang diyakini dapat dipercaya, namun PEFINDO belum mengaudit dan melakukan uji tuntas atau verifikasi independen terhadap informasi apa pun yang dijadikan dasar dan disajikan dalam laporan atau publikasi ini. Ulasan dan analisis PEFINDO yang dipublikasikan tersedia di http://www.pefindo.com (gratis) dan melalui layanan berbayar/berlangganan lainnya dan dapat didistribusikan dengan cara lain, termasuk PEFINDO dan publikasi pelanggan lainnya.

Lembaga pemeringkat yang diakui Bank Indonesia

Definisi peringkat yang diterbitkan PEFINDO

Penelitian terdahulu

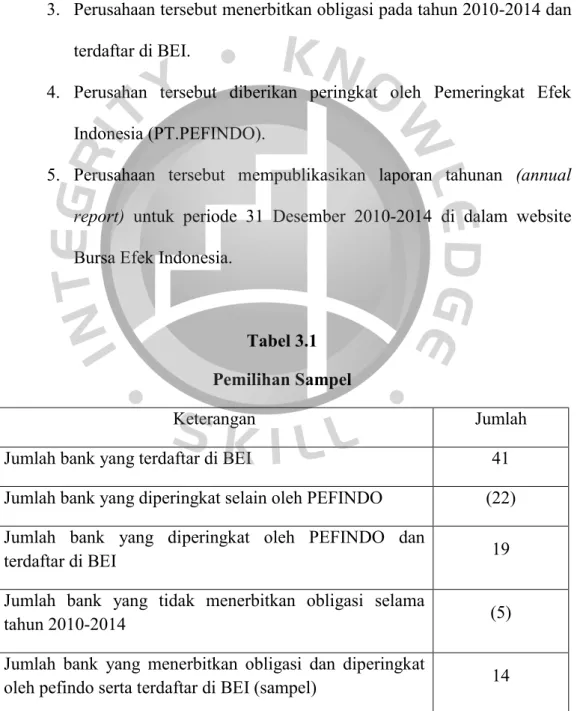

Pemilihan Sampel

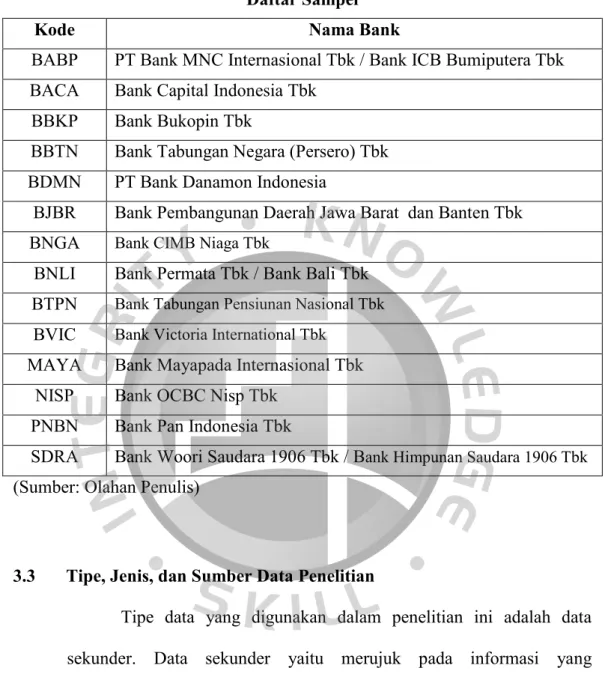

Daftar Sampel

Operasionalisasi Variabel

Jumlah Sampel yang Digunakan

Statistik Deskriptif

Correlation Matrix

Iteration History

Model Summary (-2 Log likehood)

Hosmer and Lemeshow Test

Model Summary (Negelkerke R-Square)

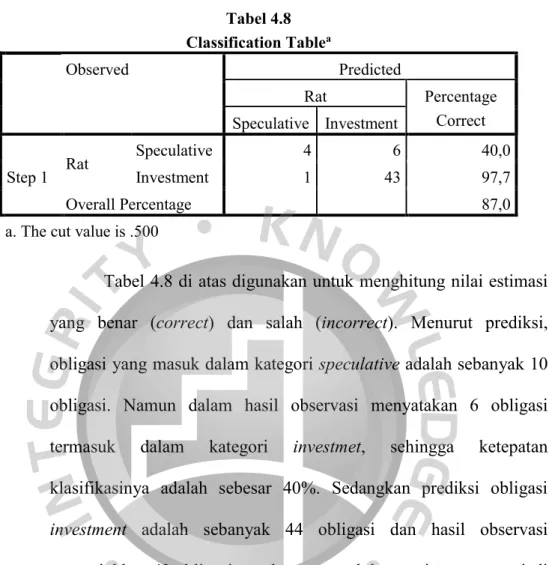

Classification Table

Variables in the Equation