SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Lucia Hermawati NIM: 052114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISA RISIKO KREDIT MODAL KERJA DITINJAU DARI

SUKU BUNGA DAN JENIS JAMINAN KREDIT

Studi Kasus pada PT. BPR Bhakti Daya Ekonomi Pakem

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Lucia Hermawati NIM: 052114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

vi

HALAMAN MOTTO DAN PERSEMBAHAN

“Belajarlah bagaimana mengendalikan segala sesuatu yang berada di bawah

kendali Anda. Lupakan apa yang berada di luar kendali Anda”

(Vincent P. Collins)

“Berusahalah untuk tidak menjadi manusia yang berhasil, namun berusahalah

untuk menjadi manusia yang berguna”

(Albert Einstein)

vii

ABSTRAK

ANALISA RISIKO KREDIT MODAL KERJA DITINJAU DARI SUKU BUNGA DAN JENIS JAMINAN KREDIT

Studi Kasus pada PT. BPR Bhakti Daya Ekonomi Pakem Lucia Hermawati

NIM: 052114028 Universitas Sanata Dharma

Yogyakarta 2009

Tujuan penelitian ini untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan suku bunga 19.2% per tahun dan kredit modal kerja dengan suku bunga 22.8% per tahun dan untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan jaminan tanah dan kredit modal kerja dengan jaminan kendaraan. Risiko kredit tidak dapat dihindari akan tetapi risiko kredit dapat diminimalkan melalui kebijakan kredit. Kebijakan kredit dibatasi pada suku bunga dan jenis jaminan kredit.

Penelitian ini termasuk jenis penelitian studi kasus yang dilaksanakan di PT. BPR Bhakti Daya Ekonomi Pakem. Teknik pengumpulan data dilakukan dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah Mann-Whitney U-Test yang merupakan salah satu bentuk lain dari Independent-Sample T Test dengan prasyarat yang lebih longgar. Kelonggaran tersebut adalah data yang digunakan tidak memerlukan asumsi terdistribusi normal. Uji ini digunakan untuk menetapkan apakah nilai variabel tertentu berbeda di antara dua kelompok.

viii

ABSTRACT

WORKING CAPITAL CREDIT RISK ANALYSIS AS SEEN FROM INTEREST RATE AND KIND OF CREDIT COLLATERAL

Case Study in PT. BPR Bhakti Daya Ekonomi Pakem Lucia Hermawati

NIM: 052114028 Universitas Sanata Dharma

Yogyakarta 2009

The aims of the research were to know whether there was difference in credit risk between working capital credit with interest rate 19.2% per year and working capital credit with interest rate 22.8% per year and to know whether there was difference in credit risk between working capital credit with land collateral and working capital credit with car collateral. Credit risk could not be avoided but it could be minimized through credit policy.

The research type was case study that was done in PT. BPR Bhakti Daya Ekonomi Pakem. The techniques was Mann-Witney U-Test, another form of Independent Sample T-Test with looser requirement. The loose one was that the data used did not need to be normal assumption-distributed. The test was used to settle on, was certain variable value different between two groups.

ix

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus Kristus atas kasih, rahmat dan bimbing-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Drs. YP. Supardiono, M.Si.,Akt.,QIA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

c. Drs. Yusef Widyakarsana, M.Si.,Akt.,QIA selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma

d. Firma Sulistiyowati, S.E.,M.Si.,QIA selaku Dosen Pembimbing yang telah meluangkan waktu untuk membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

x

f. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah banyak membantu penulis selama menyelesaikan kuliah.

g. Tribowo, S.E.,M.M dan Purwanto, S.E., selaku direksi PT. BPR Bhakti Daya Ekonomi Pakem yang telah berkenan memberikan ijin kepada penulis untuk melakukan penelitian.

h. PD. Bayu Broto W, AMD dan segenap Karyawan PT. BPR Bhakti Daya Ekonomi Pakem yang telah banyak membantu penulis dalam memperoleh data yang diperlukan.

i. Bapak dan ibu terkasih yang tidak pernah menyerah dalam berjuang dan selalu peduli terhadap masa depan putra-putrinya melalui pendidikan, mendoakan dan memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.

j. Saudara-saudaraku terkasih (Mas Titus, Mbak Susie, Mas Budi, Mbak Etik, Bowo, Mbak Yohana, dll), keponakan-keponakanku terkasih (Lexa, Ciela dan Aurel) dan calon keponakanku yang masih di “dalam” sana kalian menjadi semangat dan motivasiku.

xi

Gizi (thanks ya giz atas waktu dan masukannya), Pakdhe Agus (suwun ya sudah bangun bagi untuk bantu aku prepare....)

l. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2009

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH…… iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN MOTTO DAN PERSEMBAHAN... vi

ABSTRAK ... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xii

DAFTAR TABEL... xv

DAFTAR GAMBAR ... xvi

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

xiii

BAB II: LANDASAN TEORI ... 8

A. Tinjauan tentang Bank ... 8

B. Tinjauan tentang Kredit... 9

C. Tinjauan tentang Risiko Kredit ... 14

D. Tinjauan tentang Suku Bunga ... 17

E. Tinjauan tentang Jaminan Kredit ... 20

BAB III: METODE PENELITIAN... 22

A. Jenis Penelitian... 22

B. Tempat Penelitian dan Waktu Penelitian ... 22

C. Subyek Penelitian dan Obyek Penelitian ... 22

D. Populasi dan Sampel ... 23

E. Teknik Pengambilan Sampel... 24

F. Teknik Pengumpulan Data ... 24

G. Sumber Data... 25

H. Data yang Diperlukan ... 25

I. Perumusan Variabel Penelitian ... 26

J. Teknik Analisa Data... 27

BAB IV: GAMBARAN UMUM PERUSAHAAN... 34

A. Sejarah Berdirinya Perusahaan ... 34

B. Tujuan Perusahaan ... 36

C. Struktur Organisasi ... 37

D. Wewenang dan Tanggung Jawab Masing-masing Bagian.... 38

E. Personalia Perusahaan... 46

xiv

BAB V: ANALISIS DAN PEMBAHASAN ... 51

A. Deskripsi Data... 51

B. Analisis dan Pembahasan... 53

BAB VI: PENUTUP... 63

A. Kesimpulan ... 63

B. Keterbatasan dalam Penelitian ... 64

C. Saran... 64

DAFTAR PUSTAKA ... 66

xv

DAFTAR TABEL

Halaman Tabel 1 Contoh Tabel Risiko Kredit Berdasarkan

Suku Bunga 19,2% per Tahun ... 27 Tabel 2 Contoh Tabel Risiko Kredit Berdasarkan

Suku Bunga 22.8% per Tahun ... 28 Tabel 3 Contoh Tabel Risiko Kredit Berdasarkan Jaminan Tanah... 31 Tabel 4 Contoh Tabel Risiko Kredit Berdasarkan Jaminan Kendaraan ... 31 Tabel 5 Tests of Normality untuk Risiko Kredit Modal Kerja Ditinjau

dari Suku Bunga Kredit ... 54 Tabel 6 Test Statistics Hasil Mann-Whitney U-Test untuk

Risiko Kredit ModalKerja Ditinjau dari Suku Bunga Kredit ... 56 Tabel 7 Tests of Normality untuk

Risiko Kredit Modal Kerja Ditinjau dari Jenis Jaminan Kredit... 59

Tabel 8 Test Statistics Hasil Mann-Whitney U-Test untuk

xvi

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan sehari-hari, manusia selalu dihadapkan dengan masalah pemenuhan kebutuhan, baik kebutuhan untuk keperluan konsumsi, investasi atau keperluan usaha. Menurut Suyatno (2007), kebutuhan manusia yang beraneka ragam sesuai dengan harkatnya selalu meningkat, sedangkan kemampuan untuk mencapai sesuatu yang diinginkannya itu terbatas, oleh sebab itu manusia dalam upaya mencapai sesuatu yang diinginkan itu membutuhkan bantuan dari pihak lain.

Jenis bank yang ada di Indonesia adalah Bank Umum dan Bank Perkreditan Rakyat (BPR). Tentang pengertian Bank Umum dan BPR, UU No. 10 tahun 1998 menyatakan bahwa:

Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran dan Bank Perkreditan Rakyat (BPR) merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalulintas pembayaran.

Yang membedakan antara prinsip syariah dengan prinsip konvensional ialah prinsip syariah berdasarkan bagi hasil sedangkan prinsip konvensional berdasarkan bunga.

BPR memiliki beberapa kelebihan, diantaranya BPR dapat menjangkau lokasi-lokasi yang tidak tersentuh oleh bank-bank besar serta memberikan kemudahan dalam proses dan jaminan kredit. BPR juga turut berperan dalam pemerataan perekonomian dengan menciptakan mekanisme pemanfaatan uang yang tidak produktif menjadi lebih produktif melalui pemberian kredit. Hal ini terutama dapat dirasakan oleh masyarakat kalangan menengah kebawah. BPR juga berperan dalam pengembangan sektor industri dengan memberikan kredit modal kerja. Semakin berkembangnya sektor industri ini, maka akan memperluas lapangan pekerjaan, dengan demikian secara tidak langsung turut membantu dalam peyerapan tenaga kerja.

Kegiatan kredit melibatkan dua pihak, yaitu pihak yang berkelebihan dana (surplus unit) dan pihak yang membutuhkan dana (deficit unit). Bila terjadi

mengembalikan dana tersebut pada waktu yang sudah ditentukan, pada masa yang akan datang. Menurut Suyatno (2007), jenis-jenis kredit yang diberikan oleh bank kepada masyarakat dapat dilihat dari sudut tujuan, jangka waktu, jaminan dan dari sudut penggunaannya.

Kredit diberikan kepada nasabah yang memenuhi kriteria yang telah ditentukan oleh pihak bank. Sebelum memberikan persetujuan kredit, pihak bank harus melakukan analisa kredit terlebih dahulu secara hati-hati dan teliti. Dalam melakukan analisa kredit, bank berpedoman pada prinsip 5C atau 6C, yang meliputi: Character, Capital, Capacity, Condition of Economy, Colllateral dan Constrains (Dendawijaya, 2001).

Namun pada kenyataannya, meskipun pihak bank telah membuat serangkaian kebijakan-kebijakan kredit dan melakukan analisa kredit, tetapi masih ada debitur yang akhirnya terlambat dalam melakukan pembayaran kredit. Hal ini disebabkan karena risiko kredit hanya dapat diminimalkan dan tidak bisa dihindari. Berdasarkan hal-hal tersebut penulis tertarik untuk melihat apakah ada perbedaan risiko kredit yang diakibatkan oleh adanya kebijakan-kebijakan kredit yang dibuat oleh bank, khususnya untuk kredit modal kerja. Kebijakan kredit yang dimaksud disini adalah mengenai suku bunga kredit, dan jenis jaminan kredit..

B. Rumusan Masalah

1. Apakah ada perbedaan risiko kredit antara kredit modal kerja dengan suku bunga 19,2% per tahun dan kredit modal kerja dengan suku bunga 22,8% per tahun ?

2. Apakah ada perbedaan risiko kredit antara kredit modal kerja dengan jaminan tanah dan kredit modal kerja dengan jaminan kendaraan ?

C. Batasan Masalah

Dalam penelitian ini penulis secara lebih spesifik membatasi masalah pada hal-hal sebagai berikut:

2006 - 2007, dan membayar angsuran tidak tepat pada waktu yang sudah ditentukan atau terlambat dalam membayar angsuran kredit.

2. Suku bunga kredit pada tingkat suku bunga 19,2% per tahun dan 22,8% per tahun yang ditentukan dengan sistem bunga tetap (flat rate).

3. Jenis jaminan kredit berbentuk tanah atau kendaraan.

D. Tujuan Penelitian

1 Untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan suku bunga 19,2% per tahun dan kredit modal kerja dengan suku bunga 22,8% per tahun.

2 Untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan jaminan tanah dan kredit modal kerja dengan jaminan kendaraan.

E. Manfaat Penelitian

1. Bagi Penulis.

Dalam penelitian ini penulis dapat menerapkan teori yang sudah diterima dalam perkuliahan kedalam kondisi yang sebenarnya.

2. Bagi BPR Bhakti Daya Ekonomi Pakem.

3. Universitas Sanata Dharma.

Hasil penelitian ini dapat menambah koleksi pustaka bagi Universitas Sanata Dharma, dan dapat dijadikan salah satu acuan bagi peneliti selanjutnya.

F. Sistematika Penulisan

BAB I. : PENDAHULUAN

Dalam bab ini akan diuraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II. : LANDASAN TEORI

Bab ini berisi uraian teoritis yang berasal dari studi pustaka. Uraian ini yang nantinya dapat dijadikan landasan berpikir bagi penulis dalam mengolah data yang diperoleh, dan menganalisa data tersebut untuk mendapatkan pemecahan atas permasalahan yang diajukan.

BAB III. : METODE PENELITIAN

BAB IV : GAMBARAN UMUM PERUSAHAAN

Dalam bab ini akan diuraikan mengenai sejarah berdirinya perusahaan dan perkembangannya, bidang usaha, tujuan yang ingin dicapai, struktur organisasi perusahaan, wewenang dan tanggung jawab masing-masing bagian, personalia perusahaan dan produk dan prosedur pemberian kredit BPR Bhakti Daya Ekonomi Pakem. BAB V : ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang hasil penelitian dan analisa data yang diperoleh dari BPR Bhakti Daya Ekonomi Pakem dengan menggunakan metode dan teknik yang sudah diuraikan dalam metode penelitian serta pembahasannya.

BAB VI : PENUTUP

8

BAB II

LANDASAN TEORI

A. Tinjauan tentang Bank

1. Pengertian Bank

Kata bank tidak asing lagi ditelinga masyarakat, bahkan dalam masyarakat kalangan bawah. Masyarakat selalu mengaitkan bank dengan uang, hal ini disebabkan masyarakat secara umum mengenal bank sebagai tempat menyimpanan uang. Menurut Santoso (1994), bank adalah suatu industri yang bergerak dibidang kepercayaan, yang dalam hal ini sebagai media perantara keuangan (financial intermediary) antara debitur dan kreditur dana.

Menurut UU No.10 Tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Penggolongan Bank

Menurut UU No. 10 Tahun 1998 pasal 5, berdasarkan jenisnya bank dapat digolongkan menjadi dua, yaitu Bank Umum dan Bank Perkreditan Rakyat. Tentang pengertian Bank Umum dan BPR, UU No. 10 tahun 1998 menyatakan bahwa:

kegiatannya memberikan jasa dalam lalulintas pembayaran dan Bank Perkreditan Rakyat (BPR) merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalulintas pembayaran.

B. Tinjauan tentang Kredit

1. Pengertian Kredit

Sebagian besar masyarakat sudah mengenal kata kredit. Secara sederhana masyarakat memaknai kata kredit sebagai pinjaman kepada pihak lain. Menurut Suyatno (2007), istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau badan yang memberikan kredit percaya bahwa penerima kredit pada masa yang akan datang akan sanggup memenuhi segala sesuatu yang telah dijanjikan, yang dapat berupa barang, uang, atau jasa.

Menurut UU Perbankan No. 10 tahun 1998, pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Unsur–unsur Kredit

mengembalikan pinjaman beserta bunganya secara tepat waktu, sesuai dengan perjanjian yang disepakati. Menurut Suyatno (2007), unsur-unsur yang terdapat dalam kredit adalah:

a. Kepercayaan.

Keyakinan dari Si pemberi kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterima kembali dalam jangka waktu tertentu dimasa yang akan datang.

b. Waktu.

Merupakan suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of Risk.

Merupakan suatu tingkat risiko yang akan dihadapi sebagai suatu akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima di kemudian hari. d. Prestasi.

3. Fungsi Kredit

Dalam kehiduan perekonomian yang modern, bank memegang peranan yang sangat penting. Hal ini disebabkan karena salah satu usaha yang dijalankan oleh bank adalah memberikan bantuan permodalan, yaitu berupa kredit. Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut (Suyatno, 2007):

a Meningkatkan daya guna uang.

Para pemilik uang/modal dapat meminjamkan uangnya secara langsung kepada para pengusaha untuk meningkatkan produksi atau meningkatkan usahanya, atau menyimpan uangnya di bank sebagai pinjaman kepada perusahaan untuk meningkatkan usahanya.

b. Meningkatkan peredaran dan lalu lintas uang.

Kredit perbankan yang ditarik secara tunai dapat meningkatkan peredaran uang kartal, sehingga arus lalu-lintas uang akan berkembang pula.

c. Meningkatkan daya guna dan peredaran barang.

Dengan mendapat kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya gunanya meningkat.

d. Kredit sebagai salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan kepada usaha antara lain :

(1) Pengendalian inflasi (2) Peningkatan ekspor

e. Meningkatkan kegairahan berusaha

Seringkali keinginan seseorang untuk meningkatkan usahanya dibatasi oleh kemampuan dibidang permodalan, oleh sebab itu bantuan kredit yang diberikan oleh bank dapat menjadi solusi untuk memecahkan masalah ini.

f. Meningkatkan pemerataan pendapatan.

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru, dengan demikian dapat menyerap tenaga kerja sehingga pemerataan pendapatan akan meningkat pula.

g. Meningkatkan hubungan internasional.

Bank-bank besar di luar negeri yang memiliki jaringan usaha, dapat memberikan bantuan dalam bentuk kredit kepada perusahaan dalam negeri. Bantuan kredit ini dapat mempererat hubungan ekonomi antar negara dan meningkatkan hubungan internasional.

4. Jenis Kredit.

Jenis-jenis kredit yang diberikan oleh bank kepada masyarakat dapat dilihat dari berbagai sudut, yaitu sebagai berikut (Suyatno, 2007):

a. Kredit dilihat dari sudut tujuannya. (1) Kredit Konsumtif

(2) Kredit Produktif

Kredit yang diberikan untuk melancarkan jalannya proses produksi, misalnya untuk modal usaha.

(3) Kredit Perdagangan

Kredit untuk membeli barang yang kemudian untuk dijual lagi. b. Kredit dilihat dari sudut jangka waktunya.

(1) Kredit Jangka Pendek (Short Term Loan)

Kredit yang berjangka waktu maksimum dari satu tahun. (2) Kredit Jangka Menengah (Medium Term Loan)

Kredit yang berjangka waktu antara satu sampai tiga tahun. (3) Kredit Jangka Panjang (Long Term Loan)

Kredit yang berjangka waktu lebih dari tiga tahun. c. Kredit dilihat dari sudut jaminannya.

(1) Kredit Tanpa Jaminan (Unsecured Loan)

(2) Kredit dengan Jaminan (Secured Loan): jaminan barang, jaminan pribadi, dan jaminan efek.

d. Kredit dilihat dari sudut penggunaanya (1) Kredit Eksploitasi atau Modal Kerja.

(2) Kredit Investasi

Kredit jangka menengah atau jangka panjang yang diberikan oleh bank kepada perusahaan untuk melakukan investasi atau penanaman modal.

C. Tinjauan tentang Risiko Kredit

Dalam pemberian kredit, bank menyadari adanya risiko kredit yang mungkin terjadi dikemudian hari, yang bisa mempengaruhi lalulintas perputaran uang dan kegiatan bank. Bank harus melakukan usaha-usaha untuk meminimalkan risiko kredit yang mungkin terjadi ini. Tentang risiko kredit, Siamat (1993) menyatakan sebagai berikut:

Risiko kredit atau sering pula disebut dengan default risk merupakan suatu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.

Risiko kredit dapat dihitung dengan rumus:

Jumlah angsuran x Hari Keterlambatan x (Bunga : 12)

Risiko Kredit =

360

(Sumber: Samosir, 2003)

yang dikenakan. Kemungkinan terjadinya risiko kredit ini pasti ada, hal ini disebabkan oleh dua faktor sebagai berikut (Kasmir, 2008):

1. Dari pihak perbankan

a. Analis kredit kurang teliti, sehingga apa yang sebenarnya bisa terjadi tidak diprediksi sebelumnya.

b. Analis kredit tidak bersikap obyektif, dan terjadi praktik kolusi yang dilakukan antara analis dan debitur.

c. Pihak bank mengharapkan keuntungan yang besar tanpa memperhatikan pedoman kredit, misalnya dengan menetapkan suku bunga kredit yang terlalu tinggi, jangka waktu kredit yang panjang, dan keloggaran dalam penilaian agunan kredit yang disertakan.

2. Dari pihak debitur

Dilihat dari pihak debitur, risiko kredit dapat terjadi karena dua hal yaitu: a. Adanya unsur kesengajaan: dalam hal ini, debitur secara sengaja

untuk tidak bermaksud membayar kejibannya. Dapat dikatakan tidak adanya unsur kemauan untuk membayar.

Sebelum memberikan persetujuan kredit, bank harus melakukan analisa kredit. Analisa kredit ini dapat dilakukan dengan menggunakan prinsip 5C atau 6C. Menurut Dendawijaya (2001), analisa kredit dengan prinsip 6C dapat dijelaskan sebagai berikut:

1. Character (C-1)

Analisa mengenai watak atau karakter nasabah yang mempengaruhi integritas calon debitur, dimana integritas ini sangat mempengaruhi willingness to pay atau kemauan untuk membayar kembali nasabah atas

kredit yang telah dinikmati. 2. Capital (C-2)

Penilaian ini berhubungan dengan nilai modal yang dimiliki oleh calon nasabah guna membiayai proyek yang akan dijalankan, karena pembiyaan suatu proyek yang akan dijalankan tidak seluruhnya dari bank.

3. Capacity (C-3)

Penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewaiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan.

4. Condition of economy (C-4)

5. Collateral (C-5)

Berdasarkan ketentuan yang dikeluarkan oleh Bank Indonesia, setiap pemberian kredit oleh bank harus disertai jaminan/agunan yang memadai, kecuali untuk proyek pemerintah. Collateral/agunan kredit merupakan salah satu syarat kredit yang harus dipenuhi terlebih dahulu sebelum permohonan kredit disetujui.

6. Constraints (C-6)

Merupakan faktor hambatan atau rintangan berupa faktor–faktor sosial psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

D. Tinjauan tentang Suku Bunga

Pemberian kredit umumnya disertai dengan bunga kredit yang harus dibayarkan oleh pihak debitur. Bunga adalah penambahan, perkembangan, peningkatan dan pembesaran yang diterima pemberi pinjaman dari peminjam dari jumlah pinjaman pokok sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya selama periode waktu tertentu. Penentuan suku bunga kredit untuk setiap jenis bank berbeda-beda. Perbedaan ini diakibatkan oleh berbagai faktor, secara umum penentuan bunga kredit yang membedakan antara kredit dengan kredit lainnya adalah:

1 Jangka Waktu Kredit

tinggi pada kredit jangka panjang dibandingkan dengan kredit jangka pendek

2 Kualitas Jaminan Kredit

Jaminan kredit merupakan salah satu faktor yang sangat penting dalam memberikan pertimbangan mengenai berapa besarnya bunga yang akan dibebankan kepada seseorang nasabah/ debitur.

Tentang kualitas jaminan kredit, Suyatno (2007) menyatakan sebagai berikut:

Bila nasabah memberikan jaminan kredit yang mempunyai kualitas yang tinggi yaitu mudah dicairkan, nilainya tidak mengalami penurunan, sangat mudah diperjualbelikan, berarti risiko atas kredit yang diberikan bank rendah. Dengan demikian bank juga akan membebankan bunga kredit yang rendah.

3 Reputasi Perusahaan

Pada umumnya perusahaan-perusahaan penerima kredit dapat dibedakan dalam kelompok besar yaitu:

a. Perusahaan besar (Join Venture) b. Perusahaan milik negara (BUMN)

c. Perusahaan menengah (Whole sale, perdagangan Impor dan Ekspor)

d. Perusahaan-perusahaan kecil (Pengusaha perorangan)

kurang baik mempunyai tingkat risiko yang sangat tinggi. Sebaliknya kepada perusahaan yang mempunyai reputasi dengan credit rating kurang baik akan membebankan bunga kredit yang lebih tinggi.

4 Hubungan Baik

Yang dimaksud dengan hubungan baik disini adalah seberapa jauh perusahaan telah mengadakan hubungan (transaksi) dengan bank, bagaimana catatan dari hubungan tersebut.

5 Jaminan Pihak Ketiga

Adanya jaminan pihak ketiga yang cukup bonafit dari segi penilaian bank akan mempengaruhi penentuan bunga kredit yang dibebankan bank. Selain itu, jaminan pihak ketiga yang cukup bonafit dari segi penilaian bank akan mempengaruhi penentuan

harga kredit yang dibebankan oleh bank

Besarnya bunga yang akan dibebankan kepada masing-masing debitur sangat bervariasi. Menurut Suyatno (2007), cara perhitungan bunga kredit dapat dibedakan sebagai berikut:

1. Sliding Rate

Pembebanan bunga terhadap nilai pokok pinjaman akan semakin menurun dari bulan ke bulan, sesuai dengan menurunnya pokok pinjaman sebagai akibat pembayaran cicilan pokok pinjaman.

2. Flat Rate

3. Floating Rate

Pembebanan bunga yang besarnya tidak ditetapkan untuk suatu jangka waktu, namun diambangkan sesuai dengan perkembangan tingkat bunga yang ada di pasar uang.

E. Tinjauan tentang Jaminan Kredit

Setiap melakukan pengajuan kredit, calon nasabah harus menyerahkan sejumlah jaminan. Nilai jaminan tersebut harus cukup untuk menjamin fasilitas kredit yang diterima debitur. Secara umum jaminan kredit diartikan sebagai penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu hutang (Suyatno, 2007).

Barang-barang yang telah diterima bank harus dikuasai atau diikat secara yuridis dengan suatu perjanjian kredit, baik dibawah tangan maupun dengan akta notaris. Kegunaan jaminan adalah untuk (Suyatno, 2007) :

1. Memberikan hak dan kekuasaan pada bank untuk mendapatkan pelunasan dengan barang-barang jaminan tersebut bila nasabah melakukan cidera janji, yaitu tidak membayar kembali hutangnya pada waktu yang sudah di tentukan

3. Memberi dorongan kepada debitur untuk memenuhi perjanjian kredit, khususnya mengenai pembayaran kembali sesuai dengan syarat–syarat yang telah disetujui agar ia tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

22

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus. Studi kasus merupakan penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan (Indriantoro, 2002). Data yang diperoleh kemudian diolah dan dianalisis selanjutnya ditarik kesimpulan. Kesimpulan yang diambil hanya berlaku bagi BPR Bhakti Daya Ekonomi Pakem.

B. Tempat Penelitian dan Waktu Penelitian

Penelitian telah dilaksanakan di PT. BPR Bhakti Daya Ekonomi, Jl. Kaliurang Km 17 Pakem, Yogyakarta pada bulan Juli 2009 sampai dengan bulan Agustus 2009.

C. Subyek Penelitian dan Obyek Penelitian

1. Subyek Penelitian

2. Obyek Penelitian

Obyek dalam penelitian ini adalah data-data atau dokumen yang berhubungan dengan kebijakan kredit bank itu sendiri. Data-data atau dokumen yang dimaksud adalah data-data mengenai risiko kredit modal kerja debitur, tingkat suku bunga kredit dan jenis jaminan kredit modal kerja.

D. Populasi dan Sampel

Populasi adalah keseluruhan dari obyek yang akan diteliti (Boedijoewono, 2007). Populasi dalam penelitian ini adalah data dari semua debitur yang membayar angsuran tidak sesuai dengan waktu yang sudah ditentukan atau terlambat membayar angsuran kredit modal kerja pada tahun 2006-2007. Sampel adalah bagian dari populasi yang akan diteliti (Boedijoewono, 2007). Sampel dalam penelitian ini adalah:

1. Data dari semua debitur yang membayar angsuran tidak sesuai dengan waktu yang sudah ditentukan atau terlambat membayar angsuran kredit modal kerja pada tahun 2006-2007, dengan suku bunga 19.2% per tahun atau suku bunga 22.8% per tahun.

E. Teknik Pengambilan Sampel.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik pengambilan sampel dengan pertimbangan tertentu (Sugiyono, 2007). Yang menjadi pertimbangan bagi penulis dalam pengambilan sampel ini adalah pada tingkat suku bunga 19.2% per tahun dan 22.8% per tahun menunjukkan jumlah debitur yang terbanyak yang tidak tepat waktu dalam membayar angsuran kredit modal kerja pada tahun 2006 sampai dengan tahun 2007. Sedangkan pengambilan sampel untuk risiko kredit modal kerja ditinjau dari jenis jaminan menggunakan teknik simple random sampling, yaitu pengambilan sampel secara acak tanpa melihat strata yang ada dalam populasi.

F. Teknik Pengumpulan Data.

Teknik pengumpulan data dalam penelitian ini adalah sebagai berikut:

1. Teknik Wawancara

Teknik pengumpulan data yang dilakukan dengan cara melakukan tanya jawab secara lisan kepada KaBag Kredit UMKM dan HRD untuk memperoleh informasi mengenai kebijaksanaan kredit modal kerja yang dijalankan khususnya tentang suku bunga kredit, jenis jaminan kredit dan praktik kredit yang dijalankan, dan semua informasi yang berhubungan dengan BPR Bhakti Daya Ekonomi Pakem.

2. Dokumentasi

G. Sumber Data

Data yang diperlukan dalam penelitian ini adalah: 1. Data Primer.

Peneliti mendapatkan data secara langsung dari sumber data asli. Dalam penelitian ini data primer diperoleh dengan cara melakukan wawancara dengan KaBag Kredit UMKM dan HRD BPR Bhakti Daya Ekonomi Pakem.

2. Data Sekunder.

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder diperoleh dengan cara melihat dokumen atau catatan yang dimiliki oleh BPR Bhakti Daya Ekonomi Pakem.

H. Data yang Diperlukan.

1. Sejarah dan gambaran umum BPR Bhakti Daya Ekonomi Pakem.

2. Data mengenai kebijakan kredit yang diterapkan (suku bunga dan jenis jaminan kredit)

3. Data mengenai jenis kredit yang diberikan.

I. Perumusan Variabel Penelitian

1. Perumusan Variabel.

Variabel-variabel yang akan diperiksa dalam penelitian ini adalah :

a. Kebijakan kredit yang diterapkan di BPR Bhakti Daya Ekonomi Pakem, dalam hal ini mengenai :

(1) Suku bunga kredit, yaitu pada tingkat suku bunga 19,2% per tahun dan 22,8% per tahun.

(2) Jenis Jaminan kredit, yaitu jenis jaminan tanah dan kendaraan. b. Risiko kredit yang berkaitan dengan masing–masing kebijakan yang

diterapkan.

Agar tidak terjadi perbedaan interpretasi, maka dijelaskan mengenai apa yang dimaksud dalam variabel-variabel di atas. Suku Bunga Kredit adalah prosentase imbalan yang akan diterima bank karena telah meminjamkan sejumlah uang kepada nasabah. Tingkat suku bunga ini yang menentukan adalah pihak bank dan setiap nasabah yang akan meminjam uang di bank tersebut telah menyetujui besarnya bunga yang akan mereka bayar.

Jaminan Kredit adalah benda yang dijadikan tanggungan apabila debitur ingkar janji atau melakukan wanprestasi atau tidak melunasi hutangnya kepada bank. Apabila debitur ingkar janji maka benda tersebut menjadi milik bank yang bersangkutan.

dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.

2. Pengukuran Variabel

Untuk mengukur risiko kredit dihitung dari debitur yang melakukan keterlambatan dalam mengangsur dan diukur dalam satuan rupiah, dengan rumus sebagai berikut:

Jumlah angsuran x Hari Keterlambatan x (Bunga : 12)

Risiko kredit =

360

J. Teknik Analisa Data

Untuk melihat ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan suku bunga 19,2% per tahun dan kredit modal kerja dengan suku bunga 22,8% per tahun, langkah-langkah pengujian yang dilakukan adalah sebagai berikut:

1. Membuat tabel perhitungan risiko kredit modal kerja berdasarkan suku bunga kredit.

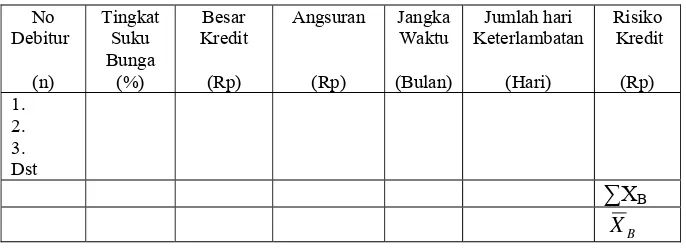

Tabel 1 Contoh Tabel Risiko Kredit Berdasarkan Suku Bunga 19,2% per Tahun No Debitur (n) Tingkat Suku Bunga (%) Besar Kredit (Rp) Angsuran (Rp) Jangka Waktu (Bulan)

Jumlah hari Keterlambatan (Hari) Risiko Kredit (Rp) 1. 2. 3. Dst

∑XA

A

Tabel 2 Contoh Tabel Risiko Kredit Berdasarkan Suku Bunga 22.8% per Tahun No Debitur (n) Tingkat Suku Bunga (%) Besar Kredit (Rp) Angsuran (Rp) Jangka Waktu (Bulan) Jumlah hari Keterlambatan (Hari) Risiko Kredit (Rp) 1. 2. 3. Dst

∑XB

B

X

Keterangan :

∑XA, XB : Jumlah risiko kredit pada suku bunga kredit sebesar 19,2 % per tahun dan suku bunga kredit 22,8% per tahun.

A

X , XB : Rata-rata risiko kredit pada tingkat suku bunga kredit sebesar

19,2 % per tahun dan tingkat suku bunga kredit sebesar 22,8% per tahun.

2. Melakukan uji normalitas data dengan α = 0,05

Uji normalitas data dilakukan untuk mengetahui apakah data yang digunakan berasal dari distribusi normal. Uji normalitas data dilakukan dengan mengggunakan uji Normalitas Lilliefors (Kolmogorov-Smirnov) yang terdapat dalam prosedur SPSS Explore, dengan langkah-langkah sebagai berikut (Uyanto, 2009):

a. Membuat hipotesis untuk uji normalitas.

c. Menarik keputusan apakah menolak atau menerima H0 berdasarkan kriteria berikut:

Jika P – value < α , maka H0 ditolak.

Jika P – value ≥α , maka H0 tidak dapatditolak

3. Melakukan pengujian terhadap data dengan menggunakan Mann-Whitney U-Test, dengan langkah-langkah sebagai berikut (Sugiyono, 2009 dan

Trihendradi, 2005):

a. Membuat hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk risiko kredit modal kerja berdasarkan suku bunga kredit.

B A

o X X

H : =

Tidak terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan suku bunga 22,8% per tahun.

B A

a X X

H : ≠

Terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan suku bunga 22,8% per tahun.

Keterangan:

A

X : Rata-rata risiko kredit modal kerja dengan suku bunga 19,2 % per tahun.

B

b. Menentukan kriteria pengujian hipotesis dengan taraf signifikansi (level significance) = 0,05

Jika nilai probabilitas (Sig) < taraf nyata (0,05), maka H0 ditolak. Jika nilai probabilitas (Sig) ≥ taraf nyata (0,05), maka H0 tidak dapat ditolak.

c. Menarik kesimpulan untuk menolak atau tidak menolak hipotesis nol (H0)berdasarkan hasil uji statistik yang sudah dilakukan.

Apabila hasil uji statistik menunjukkan bahwa nilai probabilitas < 0,05 sehingga H0 ditolak, hal ini berarti Ha:XA ≠ XB, maka dapat

disimpulkan terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan suku bunga 22,8% per tahun. Apabila hasil uji statistik menunjukan bahwa nilai probabilitas ≥ 0,05 sehingga H0 tidak dapat ditolak, hal ini berarti Ho:XA = XB, maka dapat disimpulkan tidak terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan suku bunga 22,8% per tahun.

1. Membuat tabel perhitungan risiko kredit modal kerja berdasarkan jenis jaminan kredit.

Tabel 3 Contoh Tabel Risiko Kredit Berdasarkan Jaminan Tanah

No Debitur (n) Tingkat Suku Bunga (%) Besar Kredit (Rp) Angsuran (Rp) Jangka Waktu (Bulan) Jumlah hari Keterlambatan (Hari) Risiko Kredit (Rp) 1. 2. 3. Dst

∑XA

A

X

Tabel 4 Contoh Tabel Risiko Kredit Berdasarkan Jaminan Kendaraan

No Debitur (n) Tingkat Suku Bunga (%) Besar Kredit (Rp) Angsuran (Rp) Jangka Waktu (Bulan) Jumlah hari Keterlambatan (Hari) Risiko Kredit (Rp) 1. 2. 3. Dst

∑XB XB

Keterangan :

∑XA, XB : Jumlah risiko kredit dengan jaminan tanah dan kendaraan.

A

X , XB : Rata-rata risiko kredit dengan jaminan tanah dan kendaraan.

2. Melakukan uji normalitas data dengan α = 0,05

yang terdapat dalam prosedur SPSS Explore, dengan langkah-langkah sebagai berikut (Uyanto, 2009):

a. Membuat hipotesis untuk uji normalitas.

H0 : data berasal dari populasi yang terdistribusi normal. H1 : data tidak berasal dari populasi yang terdistribusi normal. b. Melakukan pengujian data dengan prosedur SPSS Explore.

c. Menarik kesimpulan apakah menolak atau menerima H0 berdasarkan kriteria berikut:

Jika P – value < α , maka H0 ditolak.

Jika P – value ≥α , maka H0 tidak dapatditolak

3 Melakukan pengujian terhadap data dengan menggunakan Mann-Whitney U-Test, dengan langkah-langkah sebagai berikut (Sugiyono, 2009 dan

Trihendradi, 2005):

a. Membuat hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk risiko kredit berdasarkan jenis jaminan kredit

B A

o X X

H : =

Tidak terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan.

B A

a X X

H : ≠

Keterangan:

A

X : Rata-rata risiko kredit modal kerja dengan jaminan tanah.

B

X : Rata-rata risiko kredit modal kerja dengan jaminan kendaraan. b. Menentukan kriteria pengujian hipotesis dengan taraf signifikansi

(level significance) = 0,05

Jika nilai probabilitas (Sig) < taraf nyata (0,05), maka H0 ditolak. Jika nilai probabilitas (Sig) ≥ taraf nyata (0,05), maka H0 tidak dapat ditolak

c. Menarik kesimpulan untuk menolak atau tidak menolak hipotesis nol (H0)berdasarkan hasil uji statistik yang sudah dilakukan.

Apabila hasil uji statistik menunjukkan bahwa nilai probabilitas < 0,05 sehingga H0 ditolak, hal ini berarti Ha:XA ≠ XB, maka dapat

disimpulkan terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan. Apabila hasil uji statistik menunjukkan bahwa nilai probabilitas ≥ 0,05 sehingga H0 tidak dapat ditolak, hal ini berarti

B A

o X X

34

BAB IV

GAMBARAN UMUM PERUSAHAAN

B. Sejarah Berdirinya Perusahaan

Bank Perkreditan rakyat merupakan wujud dari kepedulian pemerintah terhadap masyarakat, terutama terhadap masyarakat tingkat menengah kebawah. Hal ini karena sebagian dari penduduk Indonesia merupakan masyarakat tingkat menengah kebawah. Tujuannya diantaranya adalah untuk memperlancar kegiatan usaha terutama kelompok pengusaha mikro, kecil dan menengah (UMKM) dan sebagai intermediasi keuangan supaya menjadi lebih produktif. Karena seringkali pemilik usaha kecil dan menengah mengalami kesulitan dalam hal pendanaan, sehingga usahanya sulit untuk bersaing dan berkembang.

Soemarno, Hadi Wandowo, Marcus Markono, dan FX. Dirdjo Wiharsono. Pada tanggal 2 April 1970 berdasarkan Akte Notaris Nomor 2 BPR Bhakti Daya Ekonomi Pakem secara resmi didirikan sebagai Bank Desa dan mulai beroperasi dibawah pimpinan Drs. J. Soekidjo Dwidjosiswoyo.

Modal yang terkumpul pada awal pendirian sebesar Rp. 750.000,00. Modal tersebut dikumpulkan dari para pemegang saham, pada saat itu ada 70 orang pemegang saham. Pada tahun 2007 modal usaha yang dimiliki perusahaan sebesar Rp. 8.000.000.000,00 yang berasal dari para pemegang saham dan masyarakat. Usaha yang dijalankan perusahaan bergerak dibidang jasa keuangan, yaitu jasa simpan pinjam. Perusahaan menerima dana dari masyarakat dalam bentuk tabungan dan memberikan dana kepada masyarakat dalam bentuk pinjaman dengan tingkat bunga tertentu dan jenis jaminan tertentu sesuai dengan kesepakatan.

B. Tujuan Perusahaan

BPR Bhakti Daya Ekonomi Pakem selakyaknya perusahaan pada umumnya, memiliki tujuan yang ingin dicapai. Tujuan umum yang ingin dicapai BPR Bhakti Daya Ekonomi Pakem yaitu untuk memperoleh keuntungan atau laba semaksimal mungkin untuk menunjang usahanya dalam mencapai tujuan perusahaan yang telah ditentukan. Tujuan khusus yang ingin dicapai perusahaan yaitu:

1. Membebaskan masyarakat dari praktik rentenir.

2. Turut serta dalam usaha pemerataan pembangunan, membantu perekonomian dengan memberikan kontribusi pendanaan pada usaha mikro, kecil dan menengah melalui pelayanan jasa perbankan.

3. Menjadi BPR profesional, tangguh dan terpercaya dengan selalu mengutamakan kepuasan nasabah.

BPR Bhakti Daya Ekonomi Pakem berusaha mencapai tujuan–tujuan yang telah ditentukan tersebut dengan cara sebagai berikut:

1. Menjalankan aktivitas BPR unggul yang mengutamakan pelayanan pada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi rakyat kecil.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang didukung oleh organisasi, manajemen dan sumberdaya manusia yang profesional, tangguh dan terpercaya.

C. Struktur Organisasi

D. Wewenang dan Tanggung Jawab Masing-masing Bagian

1. RUPS (Rapat Umum Pemegang Saham)

Pemegang saham memiliki wewenang untuk mengembangkan modalnya serta membentuk perwakilan yaitu Dewan Komisaris dan Direktur.

2. Dewan Komisaris Wewenang:

a. Mengawasi pekerjaan Direksi.

b. Memeriksa dan mengevaluasi perkembangan kondisi bank.

c. Memeriksa dan menyetujui neraca dan perhitungan laba/rugi serta surat-surat pertanggungjawaban tahunan lainnya

d. Memeriksa buku-buku, bukti, surat-surat, mencocokan keadaan uang kas dan lain sebagainya serta mengetahui semua tindakan yang telah dijalankan.

e. Memberikan masukan kepada Direksi yang bisa dijadikan pertimbangan untuk memotivasi perkembangan bank, agar menjadi lebih baik lagi

Tanggung Jawab:

a. Membuat catatan atas hasil pemeriksaan.

b. Membuat laporan Komisaris kepada Bank Indonesia mengenai perkembangan usaha bank serta rencana-rencana yang akan dilaksanakan secara periodik.

3. Direksi Wewenang:

a. Memberikan laporan kegiatan bank kepada instansi-instansi yang berkaitan dengan fungsi dan statusnya bila instansi tersebut memintanya. Memberikan laporan berkala kepada Dewan Komisaris. b. Mengusulkan perbaikan-perbaikan bagi hak-hak karyawan kepada

Dewan Komisaris.

c. Menyimpan warkat-warkat berharga.

d. Membuat keputusan untuk mengangkat atau memberhentikan karyawan.

Tanggung Jawab:

a. Membuat rencana kerja bank secara periodik untuk dilaporkan kepada Bank Indonesia.

b. Mencocokkan kas tunai dari rekapitulasi kas dengan mutasi pada buku kas harian setiap tutup jam kerja.

c. Tugas-tugas lain yang berhubungan dengan Direksi. 4. SPI ( Satuan Pengendali Intern)

Wewenag:

a. Melakukan koordinasi dengan bagian terkait.

b. Melakukan kerjasama dengan instansi atau pihak terkait. c. Melakukan investigasi langsung kepada nasabah.

Tanggung Jawab:

a. Pengawasan semua kegiatan di perusahaan agar berjalan dengan baik dan benar.

b. Pengawasan terhadap proses dan prosedur akuntansi. c. Pengembangan sisdur operasional.

5. Sekretaris Perusahaan Wewenang:

a. Melakukan koordinasi dengan bagian terkait

b. Melakukan kerjasama dengan instansi atau pihak terkait. Tanggung Jawab:

a. Membantu pekerjaan Dewan Komisaris dan Direksi.

b. Sebagai Public Relation untuk relasi-relasi utama prusahaan. 6. Bagian Akuntansi dan Pelaporan.

Wewenang:

a. Mengevaluasi kinerja keuangan perusahaan. b. Memprakarsai kebijakan anggaran dan keuangan. c. Mengelola data-data keuangan perusahaan. Tanggung Jawab:

a. Melaksanakan seluruh kegiatan yang diselenggarakan perusahaan. b. Melaksanakan rencana strategik di bidang keuangan.

c. Perencanaan pembuatan laporan keuangan perusahaan untuk pihak ekstern maupun intern.

e. Pengarsipan voucher dan bukti-bukti transaksi keuangan. f. Penyediaan informasi akuntansi untuk pengambilan keputusan. g. Evaluasi dan pelaporan perkembangan keuangan perusahaan. 7. Bagian Pelayanan dan Monitoring.

Wewenang:

a. Pelaksanaan kecepatan, kenyamanan dan kepuasan pelayanan. b. Menjaga likuiditas kas teller.

c. Memberikan persetujuan transaksi kas sesuai dengan wewenangnya. d. Melakukan komunikasi secara efektif dengan nasabah dan calon

nasabah.

e. Memprioritaskan pelayanan kepada nasabah potensial. Tanggung Jawab:

a. Penyusunan anggaran keuangan.

b. Pengendalan arus kas masuk dan arus kas keluar.

c. Menjamin kecepatan, kenyamanan dan kepuasan pelayanan. d. Menjamin kelancaran pelayanan nasabah dan tabungan SAE. e. Menjamin ketepatan jumlah kas masuk dan kas keluar.

f. Melaporkan kinerja pada atasan sesuai dengan lingkup kerjanya. g. Menjaga sarana dan prasarana kerja.

h. Mengelola persediaan materai.

k. Memberikan informasi dan mempromosikan produk-produk perusahaan.

l. Menjamin terlaksananya standar pelayanan. 8. Bagian HRD (Human Resource Development)

Wewenang:

a. Memprakarsai recruitment, mutasi, rotasi, promosi dan demosi. b. Memprakarsai pemberian reward dan punishment.

c. Memprakarsai pelatihan-pelatian dalam rangka untuk meningkatkan kualitas SDM.

d. Pembinaan kedisiplinan karyawan. e. Conseling and coaching

f. Melakukan koordinasi dengan bagian terkait.

g. Melakukan kerjasama dengan pihak ketiga sesuai dengan wewenangnya.

Tanggung Jawab:

a. Menyusun strategi dan kebijakan pengelolaan SDM di perusahaan berdasarkan strategi jangka panjang dan jangka pendek yang telah ditetapkan sesuai dengan praturan pemerintah yang berlaku agar diperoleh SDM dengan kinerja, kapabilitas dan kompetensi yang sesuai dengan yang diinginkan perusahaan.

c. Mengloordinasikan dan mengontrol pelaksanaan fungsi SDM di seluruh perusahaan untuk memastikan semuanya sesuai dengan strategi, kebijakan, sistem, dan rencana kerja yang telah disusun.

d. Merencanakan kebutuhan tenaga kerja sesuai dengan perkembangan organisasi, serta mengkoordinasikan dan mengontrol pelaksanaan kegiatan rekrutmen dan seleksi untuk memastikan tesedianya tenaga kerja yang dibutuhkan sesuai dengan permintaan dan kualifikasi yang diinginkan dalam jangka waktu yang telah disepakati.

9. Bagian Rahdana. Wewenang:

a. Melakukan koordinasi dengan kepala bagian lain. b. Melakukan kerjasama dengan pihak terkait. c. Mengusulkan pemberian special rate.

d. Memprakarsai pengembangan produk maupun kegiatan operasional. e. Memprakarsai pemberian kartu ucapan dan bingkisan kepada nasabah. f. Memprakarsai perubahan biaya penghimpunan dana.

g. Memprakarsai mutasi, promosi, rotasi dan degradasi jabatan. h. Memprakarsai penyelenggaraan undian SAE.

i. Pengelolaan dana pihak ketiga.

j. Pengambilan da penyetoran dana pada bank. Tanggung Jawab:

a. Melaksanakan seluruh kegiatan yang diselenggarakan perusahaan. b. Melaksanakan rencana strategik rahdana.

c. Membuat pelaporan penjaminan ke LPS.

e. Pengelolaan kas RSPN.

f. Monitoring penyelenggaraan undian SAE. g. Pembinaan pada para deposan dan penabung.

h. Pelaksanaan operasional tabungan, deposito, dan tabungan SAE.

i. Melakukan evaluasi kegiatan operasional secara periodik dan mempertangggungjawabkan kepada Direktur.

j. Menerapkan peraturan-peraturan perbankan sesuai dengan ketentuan yang berlaku.

k. Merawat sarana dan prasarana kerja dilingkungannya. 10.Bagian Kredit UMKM.

Wewenang:

a. Memutuskan kredit sesuai dengan wewenangnya. b. Melakukan kerja sama dengan pihak terkait.

c. Memprakarsai pengembangan produk dan kegiatan operasional.

d. Melakukan negosiasi dengan pihak terkait baik mengenai dana atau kredit.

Tanggung Jawab:

a. Melaksanakan seluruh kegiatan yang diselenggarakan perusahaan. b. Melaksanakan perencanaan strategik kredit dibidang operasional. c. Pengembangan produk berdasarkan jenis kredit, segmen pasar, wilayah

operasional dan plafond kredit.

d. Pengelolaan kolektibilitas kredit dan extra countable. e. Pengelolaan kas pelayanan.

h. Penyusunan kajian hukum terhadap kredit-kredit yang bermasalah. i. Melakukan evaluasi target dan kegiata operasional secara periodik. j. Menjamin kecocokan rupa-rupa pasiva.

k. Melakukan evaluasi kegiatan operasional secara periodik dan mempertangggungjawabkan kepada Direktur

l. Menerapkan peraturan-peraturan perbankan.

m. Merawat sarana dan prasarana kerja dilingkungannya. 11.Bagian Kredit Pegawai dan Lansia atau Pensiunan.

Wewenang:

a. Memutuskan kredit sesuai dengan wewenangnya.

b. Penyusunan kajian hukum terhadap kredit-kredit yang bermasalah. c. Melakukan kerja sama dengan instansi dan pihak terkait.

d. Memprakarsai pemindahan instansi dari Kredit Pegawai Utama ke Kredit Pegawai Prima atau sebaliknya.

e. Memprakarsai perubahan suku bunga dan biaya operasional yang terkait.

f. Memprakarsai perubahan kebijakan kredit. g. Menandatangani surat tagihan dan cash in transit. h. Memprakarsai usulan mengenai penghapusan kredit. Tanggung Jawab:

a. Melaksanakan seluruh kegiatan yang diselenggarakan perusahaan. b. Melaksanakan perencanaan strategik dibidang pengembangan atau

pemasaran.

d. Pengelolaan kolektibilitas kredit. e. Pengadaan sarana promosi.

f. Pengembangan produk dan segmen pasar.

g. Menangatur, mengkoordinir, dan mengevaluasi tugas dan kinerja kepala seksi dibawahnya.

h. Pengelolaan kolektibilitas kredit dan extra countable i. Menjamin kecocokan rupa-rupa pasiva

j. Melakukan evaluasi kegiatan operasional secara periodik dan mempertangggungjawabkan kepada Direktur

k. Pembinaan kepada debitur secara proaktif, terencana dan terpadu. l. Merawat sarana dan prasarana kerja dilingkungannya

12.Kantor Cabang Gejayan.

Kantor Cabang berwenang untuk mengelola rumah tangganya sendiri sesuai dengan peraturan yang berlaku dibawah pengawasan Kantor Pusat, dan menjalankan usahanya sesuai dengan visi dan misi perusahaan yang sudah ditetapkan. Kantor Cabang bertanggungjawab kepada Kantor Pusat atas usaha yang dijalankan. Secara periodik, Kantor Cabang harus membuat laporan perencanaan strategik perusahaan, laporan keuangan, dan keadaan atau perkembangan perusahaan untuk dilaporkan ke Kantor Pusat.

E. Personalia Perusahaan

dalam mengurangi jumlah pengangguran. Jumlah karyawan PT. BPR Bhakti Daya Ekonomi pada tahun 2009 mencapai 78 karyawan yang terdiri dari 41 karyawan tetap dan 37 karyawan kontrak. Dari 78 karyawan tersebut, 11 karyawan diantaranya bekerja di Kantor Cabang Gejayan. Pada hari senin sampai hari jumat karyawan mulai bekerja pada pukul 08.00 WIB sampai pukul 16.00 WIB, dan jeda istirahat makan siang pada pukul 12.00 WIB sampai pukul 12.45 WIB. Tetapi pada hari sabtu karyawan mulai bekerja pada pukul 08.30 WIB sampai pukul 13.00 WIB.

Untuk memenuhi kebutuhan akan Sumber Daya Manusia yang berkualitas dan kompeten dibidangnya, maka recruitment karyawan dilakukan dengan beberapa tahapan sebagai berikut:

Tahap I : Seleksi administrasi. Tahap II : Seleksi tertulis. Tahap III : Seleksi wawancara I. Tahap IV : Psikotes.

Tahap V : Seleksi wawancara II.

Tahap VI : Seleksi wawancara III, atau Tes kesehatan.

F. Produk dan Prosedur Pemberian Kredit.

BPR Bhakti Daya Ekonomi Pakem memiliki fungsi dan peranan sebagai perusahaan perbankan yang memberikan intermediasi keuangan bagi pelaku ekonomi skala mikro, kecil dan menengah. Oleh sebab itu, BPR Bhakti Daya Ekonomi Pakem menyediakan produk dan layanan jasa perbankan yang diarahkan mampu menjadi solusi bagi kebutuhan seluruh lapisan dalam masyarakat. Setiap produk jasa yang ada dirancang sedemikian rupa agar mudah diakses, cepat dalam proses, dan aman.

Produk-produk yang ditawarkan oleh BPR Bhakti Daya Ekonomi Pakem yaitu:

1 Produk Deposito Berjangka BDE. 2 Produk Tabungan.

3 Produk Kredit.

Produk-produk kredit yang ditawarkan oleh BPR Bhakti Daya Ekonomi Pakem dikelompokan menjadi tiga, yaitu Kredit Modal Kerja, Kredit Investasi, dan Kredit Konsumsi.

mempunyai usaha produktif yang mendukung dan sudah berjalan minimal satu tahun, dan mempunyai jaminan yang mendukung. Calon debitur dapat memberikan jaminan berupa:

1 Jaminan Benda Bergerak: Kendaraan.

2 Jaminan Benda Tidak Dapat Bergerak: Tanah bersertifikat, Deposito berjangka.

Calon debitur dalam mengajukan permohonan kredit modal kerja harus mengikuti beberapa prosedur sebagai berikut:

1. Pengisian Form atau Kelengkapan.

Calon debitur harus mengisi formulir Permohonan Kredit Umum yang berisi data diri calon debitur, usaha, jumlah kredit yang diminta, jangka waktu, keperluan kredit, serta kesanggupan calon debitur untuk mentaati peraturan yang bersangkutan dengan kredit, apabila permohonan kredit dikabulkan. Calon debitur harus memenuhi kelengkapan persyaratan permohonan kredit.

2. Survey.

3. Analisa Secara Formal.

Analisa secara formal dilakukan oleh petugas terhadap data-data mengenai calon debitur yang dimiliki dengan berpedoman pada prinsip 5C atau 6C. Hal ini bertujuan untuk meminimalkan risiko kredit yang mungkin terjadi. Hasil analisa selanjutnya diajukan kepada Komite Kredit.

4. Keputusan Komite Kredit.

Komite Kredit membuat keputusan untuk mengabulkan atau menolak kredit yang diajukan oleh calon nasabah, dengan mempertimbangkan hasil analisa kredit yang dibuat oleh petugas kredit, dan mempertimbangkan risko kredit yang mungkin terjadi.

Besarnya kredit modal kerja yang diberikan dihitung berdasarkan analisa petugas kredit terhadap kebutuhan modal kerja calon debitur yang didapat dari hasil survey dan dari hasil analisa kredit. Selain itu, besarnya nilai jaminan juga menentukan besarnya kredit yang akan diberikan. Bunga kredit yang didebankan kepada masing-masing debitur berbeda-beda dan ditentukan dengan sistem bunga tetap (flat rate), tetapi untuk beberapa debitur bunga

yang dibebankan ditentukan dengan sistem bunga menurun (sliding rate). Sistem pengembalian kredit modal kerja adalah dengan sistem angsuran

51

BAB V

ANALISIS DAN PEMBAHASAN

A. Deskripsi Data

Risiko kredit merupakan salah satu masalah yang crucial dalam dunia perbankan, karena risiko kredit merupakan risiko terbesar dalam suatu perbankan. Risiko kredit merupakan suatu risiko yang muncul karena debitur tidak tepat waktu atau terlambat dalam membayar angsuran kredit yang sudah ditentukan. Risiko kredit dapat terjadi karena berbagai faktor, diantaranya karena keadaan perekonomian yang tidak stabil, hal ini terutama terjadi pada kredit modal kerja.

menentukan suku bunga kredit dan mewajibkan penyertaan jaminan kredit oleh calon debitur.

Tingkat suku bunga kredit yang ditetapkan oleh BPR Bhakti Daya Ekonomi Pakem diantaranya adalah 19,2% per tahun dan 22,8% per tahun. Data mengenai debitur dengan tingkat suku bunga tersebut merupakan data pada tahun 2006 – 2007. Jumlah debitur yang memperoleh kredit modal kerja dengan suku bunga 19,2% per tahun dan melakukan keterlambatan dalam membayar angsuran kredit ada 30 debitur dan jumlah debitur yang memperoleh kredit modal kerja dengan suku bunga 22,8% per tahun dan melakukan keterlambatan dalam membayar angsuran kredit ada 35 debitur. Sehingga total debitur yang terlambat membayar angsuran kredit dengan suku bunga tersebut ada 65 debitur.

Debitur wajib menyertakan jaminan pada saat mengajukan permohonan kredit. Penulis mengelompokkan jenis jaminan kredit menjadi dua yaitu tanah dan kendaraan. Populasi dalam penelitian ini adalah data dari semua debitur yang membayar angsuran tidak sesuai dengan waktu yang sudah ditentukan atau terlambat membayar angsuran kredit modal kerja pada tahun 2006 - 2007, dengan jenis jaminan kredit berupa tanah atau kendaraan. Jumlah sampel pada penelitian ini ada 68 debitur, dari jumlah sampel yang ada yang menyertakan jaminan tanah ada 34 debitur dan yang menyertakan jaminan kendaraan ada 34 debitur.

B. Analisis dan Pembahasan

Dalam analisis dan pembahasan ini terlebih dahulu akan dijelaskan mengenai perhitungan risiko kredit. Untuk menghitung risiko kredit, terlebih dahulu penulis menghitung besarnya angsuran per bulan (lihat lampiran_A1) berdasarkan besarnya kredit, suku bunga kredit, dan jangka waktu kredit masing-masing debitur.

1. Risiko Kredit Modal Kerja Ditinjau dari Suku Bunga Kredit yang

Berbeda.

Untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan suku bunga 19,2% per tahun dan kredit modal kerja dengan suku bunga 22,8% per tahun, cara menghitung risiko kredit dapat dilihat pada lampiran_A2 dan hasil perhitungan risiko kredit dapat dilihat pada lampiran_A3 untuk suku bunga 19,2% per tahun dan lampiran_A4 untuk suku bunga 22,8% per tahun.

sampel kredit modal kerja dengan suku bunga 22,8% per tahun jumlah debitur yang melakukan keterlambatan dalam membayar angsuran kredit lebih banyak, jumlah risiko kredit dan rata-rata risiko kredit juga lebih besar, selisihnya sebesar Rp 36,006.99 dan Rp 949,31.

Untuk memecahkan masalah yang pertama ini, penulis terlebih dahulu melakukan uji normalitas data dengan α = 0,05. Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan berasal dari distribusi normal. Hipotesis untuk uji normalitas data adalah sebagai berikut:

H0 : data berasal dari populasi yang terdistribusi normal. H1 : data tidak berasal dari populasi yang terdistribusi normal

Dalam penelitian ini uji normalitas didasarkan pada uji Normalitas Lilliefors (Kolmogorov-Smirnov) dengan menggunakan prosedur SPSS

Explore dari program SPSS for Windows versi 12. Rangkuman hasil

pengujian disajikan dalam tabel 5.

Tabel 5 Tests of Normality untuk Risiko Kredit Modal Kerja Ditinjau dari Suku Bunga Kredit

Bunga kredit per tahun

Kolmogorov-Smirnov(a) Shapiro-Wilk Statistic df Sig. Statistic df Sig. Risiko kredit

modal kerja

19.2

.254 30 .000 .522 30 .000

22.8 .261 35 .000 .702 35 .000

Sumber: Data diolah

22,8% per tahun sama-sama memiliki P– value 0,000 < 0,05 maka H0 ditolak sehingga menerima H1. Hal ini berarti data risiko kredit dari kedua tingkatan suku bunga tersebut tidak berasal dari populasi yang terdistribusi normal.

Oleh karena data tidak terdistribusi normal atau data tidak normal, maka uji statistik yang digunakan adalah uji statistik non parametrikyaitu Mann-Whitney U-Test yang merupakan salah satu uji statistik Two

Independent Sample Test dengan menggunakan SPSS for Windows versi

12. Mann-Whitney U-Test digunakan untuk menguji signifikasi hipotesis komparatif dua sampel yang independen.

1. Membuat hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk risiko kredit modal kerja berdasarkan suku bunga kredit.

B A

o X X

H : =

Tidak terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan suku bunga 22,8% per tahun.

B A

a X X

H : ≠

Keterangan:

A

X : Rata-rata risiko kredit modal kerja dengan suku bunga 19,2 % per tahun.

B

X : Rata-rata risiko kredit modal kerja dengan suku bunga 22,8% per tahun.

2. Menentukan kriteria pengujian hipotesis dengan taraf nyata (level significance) = 0,05

Jika nilai probabilitas (Sig) < taraf nyata (0,05), maka H0 ditolak. Jika nilai probabilitas (Sig) ≥ taraf nyata (0,05), maka H0 tidak dapat ditolak.

3. Penarikan kesimpulan

Tabel 6 Test Statistics Hasil Mann-Whitney U-Test untuk Risiko Kredit Modal Kerja Ditinjau dari Suku Bunga Kredit

Risiko kredit modal kerja

Mann-Whitney U 370.000

Wilcoxon W 835.000

Z -2.040

Asymp. Sig. (2-tailed) .041

Sumber: Data diolah

0,041 < 0,05 maka H0 ditolak sehingga menerimaHa. Hal ini berarti

B

A X

X ≠ maka dapat disimpulkan terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan suku bunga 19,2% per tahun dan kredit modal kerja dengan suku bunga 22,8% per tahun.

Risiko kredit pada kredit modal kerja sangat mungkin terjadi dan tidak dapat dihindari. Besarnya risiko kredit pada kredit modal kerja sangat bervariasi, hal ini bisa terjadi karena perubahan keadaan perekonomian yang menjadi kurang kondusif, keadaan dari usaha atau bisnis masing-masing debitur, perbedaan tingkat suku bunga yang dibebankan oleh bank kepada masing-masing debitur, atau petugas dari bank kurang bisa bersikap obyektif terhadap debitur. Besarnya risiko kredit pada kredit modal kerja yang bervariasi dapat dilihat pada lampiran_A3 dan lampiran_A4. Kredit modal kerja yang memiliki probabilitas terjadinya risiko kredit yang lebih besar biasanya akan dikenakan beban bunga yang lebih tinggi, dan sebaliknya, bila probabilitas terjadinya risiko kredit lebih kecil biasanya akan dikenakan beban bunga yang lebih rendah pula. Tingkat suku bunga yang lebih tinggi biasanya juga memiliki tingkat risiko yang lebih besar pula, hal ini dapat kita lihat pada lampiran_B1. Pada tabel descriptives, kredit modal kerja dengan suku bunga 19,2% per tahun

22,8% per tahun besarnya risiko minimum adalah Rp 75,61 dan risiko maximum Rp 9.073,56. Oleh sebab itu bank harus lebih berhati-hati dalam memberikan kredit modal kerja dalam jumlah yang besar dan tingat suku bunga yang tinggi.

2. Risiko Kredit Modal Kerja Ditinjau dari Jenis Jaminan Kredit yang

Berbeda.

Untuk mengetahui ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan jaminan tanah dan kredit modal kerja dengan jaminan kendaraan, hasil perhitungan risiko kredit modal kerja dapat dilihat pada lampiran_A5 untuk jaminan tanah dan lampiran_A6 untuk jaminan kendaraan.

modal kerja dengan jaminan kendaraan, selisihnya sebesar Rp 60.230,65 dan Rp 1.771,49.

Untuk memecahkan masalah yang kedua, penulis terlebih dahulu melakukan uji normalitas data dengan α = 0,05. Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan berasal dari distribusi normal. Hipotesis untuk uji normalitas data adalah sebagai berikut:

H0 : data berasal dari populasi yang terdistribusi normal. H1 : data tidak berasal dari populasi yang terdistribusi normal

Dalam penelitian ini uji normalitas didasarkan pada uji Normalitas Lilliefors (Kolmogorov-Smirnov) dengan menggunakan prosedur SPSS

Explore dari program SPSS for Windows versi 12. Rangkuman hasil

pengujian disajikan dalam tabel 7.

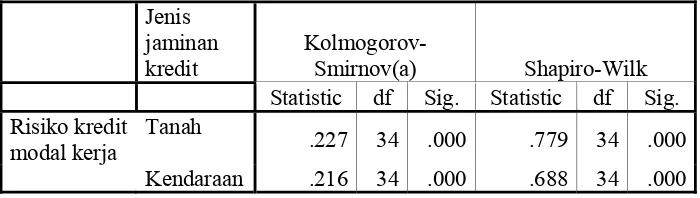

Tabel 7 Tests of Normality untuk Risiko Kredit Modal Kerja Ditinjau dari Jenis Jaminan Kredit

Jenis jaminan kredit

Kolmogorov-Smirnov(a) Shapiro-Wilk Statistic df Sig. Statistic df Sig. Risiko kredit

modal kerja

Tanah

.227 34 .000 .779 34 .000

Kendaraan .216 34 .000 .688 34 .000

Sumber: Data diolah

Berdasarkan hasil uji normalitas yang sudah dilakukan, karena data tidak terdistribusi normal atau data tidak normal, maka seperti pada permasalahan yang pertama, uji statistik yang digunakan adalah uji statistik non parametrikyaitu Mann-Whitney U-Test yang merupakan salah satu uji statistik Two Independent Sample Test dengan menggunakan SPSS for Windows versi 12.

1. Membuat hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk risiko kredit berdasarkan jenis jaminan kredit

B A

o X X

H : =

Tidak terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan.

B A

a X X

H : ≠

Terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan. Keterangan:

A

X : Rata-rata risiko kredit modal kerja dengan jaminan tanah.

B

X : Rata-rata risiko kredit modal kerja dengan jaminan kendaraan. 2. Menentukan kriteria pengujian hipotesis dengan taraf nyata (level

significance) = 0,05

3. Penarikan kesimpulan

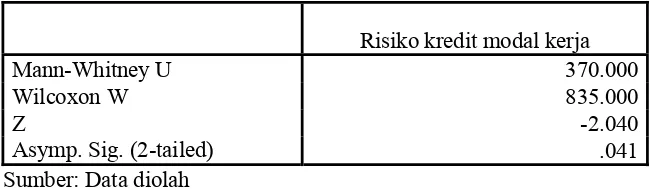

Tabel 8 Test Statistics Hasil Mann-Whitney U-Test untuk Risiko Kredit Ditinjau dari Jenis Jaminan Kredit

Sumber: Data diolah

Pada tabel 8 dapat diketahui hasil dari pengujian ada tidaknya perbedaan risiko kredit antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan. Hasil pengujian tersebut menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah 0,034 atau nilai probabilitas adalah 0,034. Oleh karena nilai probabilitas 0,034 < 0,05 maka H0 ditolak sehingga menerima Ha. Hal ini berarti XA ≠ XB maka dapat disimpulkan bahwa terdapat perbedaan nilai rata–rata risiko kredit yang signifikan antara kredit modal kerja dengan jaminan tanah dan jaminan kendaraan.

Seperti pada permasalahan yang pertama, perbedaan nilai rata-rata risiko kredit juga terdapat pada kredit modal kerja dengan jaminan tanah dan jaminan kendaraan. Besarnya risiko kredit yang bervariasi dapat dilihat pada lampiran_A5 dan lampiran_A6. Besarnya risiko minimum dan maksimum dapat dilihat lampiran_B2, pada tabel descriptives