MEDAN

ANALISIS KREDIT DITINJAU DARI POSISI NON PERFORMING LOAN PADA PT. BANK MANDIRI (PERSERO) TBK

CABANG MEDAN ZAINUL ARIFIN

DRAFT SKRIPSI

OLEH: GUSNITA SARI

050521097

DEPARTEMEN MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Gusnita Sari

NIM : 050521097

Departemen : Manajemen

Judul : Analisis Kredit Ditinjau dari Posisi Non Performing Loan (NPL) pada Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Tanggal Januari 2008 Dosen Pembimbing

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Gusnita Sari

NIM : 050521097

Departemen : Manajemen

Judul : Analisis Kredit Ditinjau dari Posisi Non Performing Loan (NPL) pada Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Tanggal Januari 2008 Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M. Si

NIP. 131568381

Tanggal Januari 2008 Dekan

Drs. Jhon Tafbu Ritonga, M.Ec

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi yang saya ajukan ini adalah hasil kerja sendiri melalui penelitian yang saya lakukan.

Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya tampilkan sebagaimana mestinya.

Medan, Januari 2008

DAFTAR ISI

Halaman DAFTAR ISI ... ... i DAFTAR TABEL ... ... iv DAFTAR GAMBAR ... ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

1. Batasan Operasional ... ... 5 2. Lokasi dan Waktu Penelitian ... ... 5 3. Jenis Data ... ... 6 4. Teknik Pengumpulan Data ... ... 6 5. Metode Analisis Data ... ... 6

BAB II URAIAN TEORITIS ... 7

F. Kolektibilitas Kredit ... ... 11 G. Faktor Penyebab Kredit Bermasalah ... ... 14 H. Teknik Penyelesaian Kredit Bermasalah ... ... 17

BAB IV ANALISA DAN EVALUASI ... ... 43 A. Analisis Perbandingan Anggaran Kredit dan Realisasi Kredit

Tahun 2002 sampai dengan Tahun 2006 ... ... 43 Analisis Realisasi Kredit untuk Masing-masing Jenis Kredit ... ... 44 B. Analisis Kondisi Non Performing Loan (NPL) dari Masing-masing

Jenis Kredit Tahun 2002 sampai dengan Tahun 2006 ... ... 46 C. Analisis Faktor-faktor Penyebab Terjadinya Non Performing

Loan (NPL) berdasarkan Masing-masing Jenis Kredit ...

48

D. Analisis Kualitas Kredit pada Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin ... 51

BAB V KESIMPULAN DAN SARAN ... ... 53 A. Kesimpulan... ... 53 B. Saran ... ... 54

DAFTAR TABEL

No. Uraian Halaman

Tabel 1.1 Kualitas Kredit Tahun 2002 sampai dengan Tahun 2006

pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin . ... 2 Tabel 4.1 Perbandingan Anggaran Kredit dan Realisasi Kredit dari

Tahun 2002 sampai dengan Tahun 2006 pada PT. Bank

Mandiri (Persero) Tbk Cabang Medan Zainul Arifin ... ... 43 Tabel 4.2 Realisasi Kredit untuk Masing-masing Jenis Kredit dari

Tahun 2002 sampai dengan Tahun 2006 pada PT. Bank

Mandiri (Persero) Tbk Cabang Medan Zainul Arifin ... ... 44 Tabel 4.3 Kondisi Non Performing Loan (NPL) dari Masing-masing

Jenis Kredit dari Tahun 2002 sampai dengan Tahun 2006 pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin ... ... 46 Tabel 4.4 Kualitas Kredit Tahun 2002 sampai dengan Tahun 2006 pada

DAFTAR GAMBAR

No. Uraian Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan lembaga yang berperan sebagai perantara keuangan (financial intermediaries), sebagai prasarana pendukung yang amat vital untuk menunjang kelancaran perekonomian, dalam fungsinya mentransfer dana-dana (loanable funds) dari penabung (lenders) kepada peminjam (borrowers).

Mengkaji peranan bank sebagai lembaga intermediasi, memiliki fungsi sebagai perantara keuangan. Dalam peranannya, terdapat hubungan antara bank dan nasabah didasarkan pada dua unsur yang saling terkait, yaitu hukum dan kepercayaan. Suatu bank hanya dapat melakukan kegiatan dan mengembangkan banknya apabila masyarakat percaya untuk menempatkan uangnya dalam produk-produk perbankan yang ada pada bank tersebut. Berdasarkan kepercayaan masyarakat tersebut, bank dapat memobilisasi dana dari masyarakat untuk ditempatkan di banknya dan menyalurkan kembali dalam bentuk kredit serta memberikan jasa-jasa perbankan.

kredit usaha mikro yang terdiri dari berbagai jenis dan masing-masing jangka waktu penagihannya tidak sama.

Besarnya realisasi kredit yang disalurkan oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin tidak selalu sama setiap tahunnya. Realisasi kredit tersebut kemudian akan menghasilkan kualitas dari masing-masing jenis kredit yang dapat dikelompokkan menjadi beberapa bagian yaitu kredit lancar, kredit dalam perhatian khusus, kredit kurang lancar, kredit diragukan, dan kredit macet. Penggolongan kualitas kredit (kolektibilitas kredit) tersebut didasarkan kepada tingkat kelancaran pembayaran kewajiban, baik bunga maupun pokok pinjaman. Berdasarkan penggolongan kualitas kredit tersebut nantinya akan dapat diketahui rasio Non Performing Loan (NPL) dan Performing Loan (PL) atas kredit yang telah disalurkan.

Berikut adalah Laporan Kolektibilitas Kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin yang berisikan anggaran kredit, realisasi kredit, rasio Performing Loan (PL), dan rasio Non Performing Loan (NPL).

Tabel 1.1 Kualitas Kredit Tahun 2002 s/d Tahun 2006

Tahun Anggaran Kredit Realisasi Kredit Persentase Kualitas Kredit PL (%) NPL (%) Sumber : PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin (Data diolah).

anggaran yang telah ditetapkan. Adakalanya realisasi tidak mencapai anggaran dan adakalanya pula melebihi anggara yang telah ditetapkan. Namun jika dilihat dari kualitas kredit yang diberikan menunjukkan bahwa persentase kredit bermasalah hingga melebihi 5% terjadi pada tahun 2003 dan 2005. Peningkatan rasio Non Performing Loan (NPL) yang paling besar terjadi pada tahun 2005 yaitu sebesar 5,68%, hal ini menunjukkan bahwa kredit yang disalurkan memiliki resiko yang tinggi.

Permasalahan kredit pada umumnya terjadi karena kurangnya analisis bank dalam pemberian kredit. Penilaian atas pemberian kredit yang terlalu longgar dan kurang selektif, serta kelengkapan administrasi nasabah sering tidak lengkap dan akurat sehingga terjadi taksiran nilai barang yang dijaminkan tidak tepat. Untuk itu perlu adanya pengamanan kredit melalui analisis dalam pemberian kredit dan peningkatan sistem penagihan piutang baik secara langsung maupun melalui proses hukum. Kesemua ini adalah untuk meningkatkan pelayanan terhadap kebutuhan pembiayaan masyarakat.

Berdasarkan hal tersebut di atas, maka penulis tertarik untuk melakukan penelitian mengenai Non Performing Loan (NPL) pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Bagaimana perbandingan anggaran kredit dan realisasi kredit dari tahun 2002 sampai dengan tahun 2006 pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

2. Bagaimanakah kondisi Non Performing Loan (NPL) masing-masing jenis kredit dari tahun 2002 sampai dengan tahun 2006 pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin?

3. Apakah faktor-faktor yang menjadi penyebab terjadinya Non Performing Loan (NPL) pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin berdasarkan masing-masing jenis kredit?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilaksanakannya penelitian ini adalah sebagai berikut:

a. Untuk mengetahui kondisi Non Performing Loan (NPL) masing-masing jenis kredit dari tahun 2002 sampai dengan tahun 2006 pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

b. Untuk mengetahui faktor-faktor yang menjadi penyebab terjadinya Non

Performing Loan (NPL) pada PT. Bank Mandiri (Persero) Tbk Cabang Medan

Zainul Arifin berdasarkan masing-masing jenis kredit.

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah:

a. Memperluas pengetahuan dan wawasan penulis dalam hal kredit khususnya mengenai Non Performing Loan (NPL).

b. Sebagai bahan pertimbangan bagi pihak bank dalam hal manajemen kredit untuk meminimalisasi resiko di masa yang akan datang.

c. Sebagai bahan referensi bagi pihak lain terutama mahasiswa dalam melakuka n penelitian selanjutnya khususnya mengenai Non Performing Loan (NPL).

D. Metode Penelitian 1. Batasan Operasional

Dalam penelitian ini penulis membatasi analisis dengan menggunakan data kolektibilitas kredit PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin dari tahun 2002 sampai dengan tahun 2006.

2. Lokasi dan Waktu Penelitan

Penelitian ini dilakukan pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin yang berlokasi di Jalan Imam Bonjol No. 16D Medan. Penelitian ini dilakukan pada bulan Juni 2007 dan selesai pada bulan Desember 2007.

Dalam penelitian ini penulis menggunakan data sekunder berupa data atau informasi yang diperoleh dari objek penelitian berupa sejarah perusahaan, struktur organisasi, laporan keuangan, dan dokumen yang berkaitan dengan kredit. Data sekunder juga didukung data primer yang merupakan hasil wawancara untuk menyempurnakan data sekunder.

4. Teknik Pengumpulan Data

Dalam penelitian ini penulis memakai beberapa metode pengumpulan data, yaitu:

a. Studi dokumentasi, dilakukan dengan menelitit dokumen-dokumen berupa laporan mengenai kredit perusahaan dan bahan tulisan dari perusahaan serta sumber-sumber lain yang berhubungan dengan penelitian.

b. Wawancara (interview), yaitu melakukan wawancara langsung dengan pihak perusahaan seperti staf dan karyawan yang dianggap berwenang memberikan keterangan yang dibutuhkan.

5. Metode Analisis Data

Penulis menggunakan metode deskriptif dengan pendekatan kuantitatif yaitu dengan menggunakan formulasi matematik berupa formulasi untuk mencari rasio

Performing Loan (PL) dan Non Performing Loan (NPL) yang menghasilkan

output analisis berupa besara-besaran kuantitatif yang secara langsung maupun tidak langsung menjawab permasalahan yang ada.

URAIAN TEORITIS

A. Pengertian Bank

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang. Pengertian berkembang menjadi tempat penyimpanan uang sesuai dengan kegiatan bank pada saat itu, namun semakin modernnya perkembangan dunia perbankan, maka pengertian bank berubah pula.

Pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Kasmir (2004:9), bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa-jasa lainnya.

Berdasarkan beberapa pengertian bank di atas dapat disimpulkan bahwa bank memiliki fungsi sebagai lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Masyarakat kelebihan dana adalah masyarakat yang memeiliki dana yang berlebih kemudian disimpan di bank. Dana simpanan masyarakat ini disalurakan kembali oleh bank kepada masyarakat yang kekurangan dana (membutuhkan dana). Masyarakat yang kekurangan dana dapat menggunakan pinjaman ke bank atau biasa disebut dengan kredit.

Kata kredit berasal dari bahasa Yunani credere yang berarti kepercay aan. Kepercayaan yang dimaksud dalam perkreditan adalah kepercayaan antara

pemberi kredit dan penerima kredit.

Menurut pasal 1 ayat 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Pengertian kredit menurut Simorangkir (2004:10), adalah pemberian prestasi dengan balas prestasi yang akan terjadi pada waktu mendatang. Kredit bersifat kooperatif antara pemberi kredit dan penerima kredit. Mereka menarik keuntungan dan saling menanggung resiko.

C. Jenis Kredit

Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung dari kemampuan bank yang menyalurkannya. Menurut Kasmir (2004:41), secara umum jenis kredit yang ditawarkan meliputi:

2. Kredit Modal Kerja, merupakan kredit yang digunakan sebagai modal usaha dan biasanya berjangka waktu pendek yaitu tidak lebih dari satu tahun.

3. Kredit Perdagangan, merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas kegiatan perdagangannya. 4. Kredit Produktif, merupakan kredit yang diberikan untuk diusahakan kembali

sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

5. Kredit Konsumtif, merupakan kredit yang digunakan oleh pribadi untuk keperluan konsumtif.

6. Kredit Profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter, atau pengacara.

D. Standard Pemberian Kredit

Standard kredit (credit standard) adalah persyaratan minimum untuk memberikan kredit kepada pelanggan. Standard kredit menurut Sartono (2001:432), adalah salah satu kriteria yang dipakai perusahaan untuk menyeleksi para langganan yang akan diberi kredit dan berapa jumlah yang harus diberikan.

Setiap bank memiliki standard dalam menyalurkan kreditnya, karena dengan adanya standard pemberian kredit, maka akan memudahkan untuk menganalisa aspek-aspek hukum setiap orang yang mengajukan permohonan kredit. Aspek standard pemberian kredit tersebut adalah sebagai berikut:

3. Dewasa

4. Orang yang dibawah curatele atau Pengawasan atau Pengampunan. 5. Orang yang dinyatakan pailit

6. Kewarganegaraan 7. Domisili

8. Nomor Pokok Wajib Pajak (NPWP)

9. Akta Pendirian Perusahaan dan Perubahannya 10.SIUP/SITU/TDP

11.Rekening Koran 12.Agunan

13.Laporan Keuangan 14.Studi Kelayakan Proyek

E. Analisis Kredit

Fokus utama dari analisis kredit adalah membentuk kepercayaan secara utuh kepada calon debitur, sehingga bank menyetujui memberikan kepercayaan itu dalam bentuk persetujuan pemberian kredit. Faktor yang dinilai oleh bank biasa dikenal dengan sebutan “the five of credit analysis” yaitu:

1. Character (Watak), meneliti dan memperhatikan sifat pribadi, cara hidup,

2. Capacity (Kemampuan), meneliti kemampuan pimpinan perusahaan beserta

stafnya dalam meraih penjualan atau pendapatan yang dapat diukur dari penjualan yang dicapai pada masa laud an juga keahlian yang dimiliki dalam bidang usahanya. Hal ini berkaitan dengan kemampuan membayar.

3. Capital (Modal), mengukur posisi keuangan secara umum dengan

memperhatikan modal yang dimiliki perusahaan dan juga perbandingan hutang dan modal.

4. Collateral (Jaminan), mengukur besarnya aktiva yang akan diikatkan sebagai

kolateral atas kredit.

5. Condition of Economy (Kondisi Ekonomi), memperhatikan kondisi

perekonomian pada umumnya serta kecenderungan perekonomian yang akan mempengaruhi terhadap jalannya usaha perusahaan. (Sundjaja dan Barlian, 2002:236)

F. Kolektibilitas Kredit

Kolektibilitas menurut Abdullah (2005:96) merupakan penggolongan kredit berdasarkan kategori tertentu guna memenuhi kelancaran pembayaran kembali (angsuran) oleh debitur.

Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 7/2/PBI/2005 tentang penilaian kualitas aktiva bank umum pasal 12 ayat 3 membagi kualitas kredit atau kolektibilitas kredit menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet.

1. Lancar (Pass), apabila memenuhi kriteria:

a. Pembayaran angsuran pokok dan bunga tepat waktu. b. Memiliki mutasi rekening yang aktif.

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral). 2. Perhatian Khusus (Special Mention), apabila memenuhi kriteria:

a. Tunggakan angsuran pokok dan bunga belum melampaui 90 hari. b. Cerukan kadang terjadi.

c. Mutasi rekening relatif.

d. Pelanggaran jterhadap kontrak yang diperjanjikan jarang terjadi. e. Didukung oleh pinjaman baru.

3. Kurang Lancar (Sub Standard), apabila memnuhi kriteria:

a. Tunggakan angsuran pokok dan bunga telah melampaui 90 hari. b. Cerukan sering terjadi.

c. Frekuensi mutasi rekening relatif rendah.

d. Pelanggaran terjadi terhadap kontrak yang diperjanjikan lebih dari 90 hari. e. Indikasi masalah keuangan yang dihadapi debitur.

f. Dokumen pinjaman yang lemah.

4. Diragukan (Doubtful), apabila memenuhi kriteria:

a. Tunggakan angsuran pokok dan bunga telah melampaui 90 hari. b. Cerukan terjadi bersifat permanen.

c. Wanprestasi terjadi lebih dari 180 hari. d. Kapitalisasi bunga terjadi.

5. Macet (Loss), apabila memenuhi kreiteria:

a. Tunggakan angsuran pokok dan bunga telah melampaui 270 hari. b. Kerugian operasional ditutup pinjaman baru.

c. Jaminan tidak dapat dicairkan pada nilai wajar.

Berdasarkan ketentuan Bank Indonesia (Ali, 2004:452), kualitas kredit berdasarkan kolektibilitas tersebut dibagi dalam dua kelompok, yaitu :

1. Non Performing Loan (NPL), dikatakan baik dengan syarat maksimal 5% dari

total kredit (NPL<5%).

2. Performing Loan (PL), dikatakan baik dengan syarat minimal 95% dari total

kredit (PL>95%).

Berikut rumus perhitungan rasio NPL dan PL :

%

G. Faktor-Faktor Penyebab Kredit Bermasalah

Menurut Siamat (2001:175), kredit bermasalah disebabkan oleh berbagai faktor yang dapat dibedakan sebagai berikut:

Faktor internal kredit bermasalah berhubungan dengan kebijakan dan strategi yang ditempuh pihak, yaitu:

a. Kebijakan perkreditan yang ekspansif.

Bank yang memiliki kelebihan dana (excess liquidity) sering menetapkan kebijakan perkreditan yang terlalu eksapansif yang melebihi pertumbuhan kredit secara wajar yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu. Keharusan pencapaian target kredit dalam waktu tertentu tersebut cenderung mendorong pejabat kredit menempuh langka-langkah yang lebih agresif dalam penyaluran kredit sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan yang sehat dalam menilai permoohonan kredit sebagaimana seharusnya. Disamping itu bank sering saling membajak nasabah dengan memberikan kemudahan yang berlebihan. Bank dalam beberapa kasus sering mengabaikan kalau calon debiturnya masuk dalam Daftar Kredit MAcet yang diterbitkan Bank Indonesia secara rutin.

b. Penyimpangan dalam pelaksanaan prosedur perkreditan.

penyebab timbulnya kredit bermasalah tersebut dari sisi intern bank adalah pihak dalam bank yang sangat dominan dalam pemutusan kredit.

c. Lemahnya system administrasi dan pengawasan kredit.

Mengukur kelemahan system administrasi dan pengawasan kredit bank dapat dilihat dari dokumen kredit yang seharusnya diminta dari debitur tapi tidak dilakukan oleh bank, berkas perkreditan tidak lengkap dan tidak teratur, pemantauan terhadap usaha debitur tidak dilakukan secara rutin, termasuk peninjauan langsung pada lokasi usaha debitur secara periodic. LEmahnya system administrasi dan pengawasan tersebut menyebabkan kredit yang secara potensial akan mengalami maslah tidak dapat dilacak secara dini, sehingga bank terlambat melakukan langkah-langkah pencegahan.

d. Lemahnya system informasi kredit.

Sistem informasi kredit yang tidak berjalan sebagaimana seharusnya akan memperlemah keakuratan pelaporan bank yang pada gilirannya akan sulit melakukan deteksi dini. Hal tersebut dapat menyebabkan terlambatnya pengambilan langkah-langkah yang diperlukan untuk mencegah terjadinya kredit bermasalah.

e. Itikad kurang baik dari pihak bank.

ketentuan kehati-hatian perbankan terutama legal lending limit. Skenario lain adalah pemilik dan atau pengurus bank memberikan kredit kepada debitur yang sebenarnya fiktif, padahal kredit tersebut digunakan untuk kepentingan pemilik atau pengurus bank yang memiliki itikad kurang baik.

2. Faktor Eksternal

Faktor eksternal ini sangat terkait dengan kegiatan usaha debitur yang menyebabkan terjadinya kredit bermasalah, antara lain terdiri dari:

a. Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit.

Kegiatan usaha debitur rentan terhadap terjadinya penurunan kegiatan ekonomi dan dalam waktu yang sama tingkat suku bunga mengalami kenaikan yang tinggi. Penurunan kegiatan ekonomi dapat disebabkan oleh adanya kebijakan penyejukan ekonomi dan akibat kebijakan pengetatan uang yang dilakukan oleh Bank Indonesia menyebabkan tingkat bunga naik yang pada gilirannya bank tidak lagi mampu membayar cicilan pokok dan bunga kredit. b. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur.

Persaingan bank yang sangat ketat dalam penyaluran kredit dapat dimanfaatkan debitur yang kurang memiliki itikad baik dengan cara memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang tidak jelas atau untuk spekulatif.

c. Kegagalan usaha debitur.

pemasaran produk, terjadi perubahan harga di pasar, perubahan pola konsumen dan pengaruh perekonomian nasional.

d. Debitur mengalami musibah.

Musibah dapat saja terjadi pada debitur , misalnya meninggal dunia, loksi usahanya mengalami kebakaran atau kerusakan sementara usaha debitur tidak dilindungi asuransi.

H. Teknik Penyelesaian Kredit Bermasalah

Penyelamatan kredit merupakan usaha yang dilakukan bank terhadap kredit yang digolongkan sebagai kredit bermasalah. Penyelamatan kredit dimaksud sebagai upaya terkahir untuk menyelesaikan kredit yang tergolong kredit bermasalah atau non performing loan setelah semua upaya pembinaan kredit dilakukan.

Pendekatan yang dapat dipertimbangkan dalam upaya penyelamatan kredit bermasalah menurut Siamat (2001: 178) adalah sebagai berikut:

1. Rescheduling (Persyaratan ulang)

Rescheduling (Persyaratan ulang) merupakan perubahan persyaratan kredit

yang hanya menyangkut jadwal pembayaran dan atau jangka waktu kredit. Kredit yang memperoleh fasilitas rescheduling hanyalah debitur yang memenuhi persyaratan tertentu antara lain misalnya usaha debitur memiliki prospek untuk bangkit kembali, debitur menunjukkan itikad baik yaitu memiliki willingness to pay dan adanya keyakinan bahwa debitur tetap berminat dan berniat untuk terus mengelola usahanya.

Reconditioning (Penjadwalan ulang) merupakan perubahan sebagian atau

seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

3. Restructuring (Penataan ulang)

Restructuring (Penataan ulang) merupakan perubahan syarat-syarat kredit

yang menyangkut penambahan dana bank, konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan atau konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan, yang dapat disertai penjadwalan kembali dan atau persyaratan kembali.

4. Eksekusi Barang Jaminan

Eksekusi Barang Jaminan merupakan penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan hutang. Pelaksanaan ini dilakukan terhadap kategori kredit yang memang benar-benar menurut bank usaha debitur sudah tidak dapat lagi dibantu untuk disehatkan kembali.

BAB III

A. Sejarah Bank Mandiri

PT. Bank Mandiri (Persero) Tbk didirikan pada tanggal 2 Oktober 1998 berdasarkan atas Peraturan Pemerintah No. 75 Tahun 1998 tertanggal 1 Oktober 1998 dan berdasarkan Akte Nomor 10 Notaris Sutjipto, SH tanggal 2 Oktober 1998. Akte pendirian telah disahkan oleh Menteri Kehakiman berdasarkan Surat Keputusan Nomor C2.16561 HT 01.01 Tahun 1998 tanggal 12 Oktober 1998 serta diumumkan pada Tambahan Nomor 6859 dalam Berita Negara Republik Indonesia Nomor 97 tanggal 4 Desember 1998.

Bank Mandiri didirikan melalui pengambilalihan hampir seluruh saham Pemerintah Republik Indonesia di PT. Bank Bumi Daya (Persero), PT. Bank Dagang Negara (Persero), PT. Bank Ekspor Impor Indonesia (Persero), PT. Bank Pembangunan Indonesia (Persero), dan setoran tunai Pemerintah. Secara legal bergabung ke Bank Mandiri pada tanggal 31 Juli 1999. Bank-bank yang sahamnya diambil alih tersebut selanjutnya disebut sebagai Bank Peserta Penggabungan Pemerintah Republik Indonesia dengan bantuan IMF, Bank Dunia, dan Asian Development Bank (ADB), telah menetapkan kebijaksanaan dan program rekapitulasi bank umum baik swasta maupun pemerintah. Disamping itu Pemerintah Republik Indonesia juga telah membentuk BPPN (Badan Penyehatan Perbankan Nasional) sebagai salah satu unit pelaksanaannya untuk melaksanakan penyehatan sektor perbankan nasional.

langkah penting untuk memungkinkan dunia perbankan untuk membantu pemulihan ekonomi Indonesia. Dengan dilakukannya restrukturisasi sebelum

merger dan kapitalisasi, maka saat merger secara hukum sudah dilaksanakan.

Tertanggal 1 Agustus 1999 Bank Mandiri beroperasi sebagai bank hasil

merger dan seluruh jaringan cabang dari Bank Peserta Penggabungan akan

menjadi kantor cabang Bank Mandiri dipimpin oleh seorang Direktur utama. Salah satu jaringan cabang dari Bank Peserta Penggabungan tersebut adalah Bank Mandiri Cabang Medan Zainul Arifin.

Jumlah jaringan Bank Mandiri di Indonesia saat ini berjumlah 2560 untuk ATM, 4 kantor cabang luar negeri, 1 kantor perwakilan luar negeri, dan kantor cabang dalam negeri berjumlah 909 yang terdiri dari 10 kantor wilyah, 54 kantor

hub, 98 kantor community, 334 kantor spoke, 423 kantor cash outlet.

Kegiatan usaha Bank Mandiri (Persero) Tbk akan memusatkan diri pada kegiatan perbankan ritel. Selain itu Bank Mandiri juga akan memberi pelayanan kepada perusahaan-perusahaan kecil dan menengah serta sektor korporasi pada umumnya.

B. Visi dan Misi

Visi dari PT. Bank Mandiri (Persero) Tbk adalah “Bank Terpercaya Pilihan Anda”, yang berarti :

1. Menjadi bank yang terpecaya dan terpilih serta menguasai pangsa pasar semua segmen bisnis yang menguntungkan di Indonesia.

2. Menjadi bank yang dikenal secara luas sebagai perusahaan publik terkemuka di Asia Tenggara sebagai regional champion bank.

Sedangkan misi dari PT. Bank Mandiri (Persero) Tbk, antara lain: 1. Memperhatikan kepentingan pasar.

2. Mengembangkan Sumber Daya Manusia yang profesional.

3. Memberikan keuntungan yang maksimum bagi pemegang saham (stock

holder).

4. Melaksanakan manajemen terbuka.

5. Peduli terhadap kepentingan masyarakat dan lingkungan.

Selain visi dan misi di atas, Bank Mandiri juga memiliki strategi untuk mendukung visi dan misi tersebut. Komponen utama strategi Bank Mandiri adalah:

1. Mempertahankan serta mengembangkan segmen usaha korporasi. 2. Memperkuat kemampuan pengelolaan resiko.

3. Meningkatkan pendayagunaan teknologi. 4. Meningkatkan kinerja keuangan.

Bank Mandiri mempunyai komitmen pada prinsip kehati-hatian berdasarkan

audit dan kepatuhan yang komprehensif, pengelolaan resiko secara baik serta pengelolaan kredit bermasalah secara efektif.

C. Struktur Organisasi

Berdasarkan penelitian penulis maka struktur organisasi pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin adalah berbentuk garis staf dan pemimpin kantor cabang yang membawahi bagian-bagian lainnya, dimana dipimpin oleh Kepala Cabang Spoke yang mempunyai tugas dan tanggung jawab seluruh aktivitasnya secara berkala. Garis kedudukan atau kekuasaan pada struktur organisasi akan menurun membentuk garis lurus ke bawah, dimana wewenang dan tanggung jawab semakin ke bawah akan smakin kecil ruang lingkupnya. Komunikasi selalu mengikuti struktur organisasi yang vertikal dan komunikasi horizontal, juga dilakukan dengan antar bagian yang sama dengan lainnya yang sejajar.

Gambar 3.1

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Berikut merupakan penjelasan fungsi dan tanggung jawab dari masing-masing bagian dalam struktur organisasi spoke, yaitu:

1. Kepala Cabang Spoke (Spoke Manager) Fungsi dan tanggung jawab:

a. Memimpin, mengelola, mengawasi, mengembangkan, dan mendayagunakan sarana cabang sesuai target.

b. Terlaksananya service standard dan kegiatan operasional cabang. c. Tercapainya kegiatan funding dan pemasaran jasa perbankan.

d. Kebenaran data dan laporan ke cabang Hub, Kanwil, Kantor Pusat, Bank Indonesia, dan pihak ketiga.

e. Pembinaan SDM, keamanan dan kebutuhan asset cabang. Kepala Cabang Spoke

CSO

Teller CSR

Greeter

Head Teller

Retail Officer

f. Kebijakan diluar ketentuan dan koordinasi dengan Hub Manager/Kantor Pusat.

g. Memastikan pelaksanaan sesuai standard pelayanan.

h. Pengawasan langsung terhadap pekerjaan Customer Service Officer (CSO),

Head Teller, Retail Officer, General Affairs (GA) and Support, posisi

likuiditas, plafond, realisasi kredit, pendapatan dan biaya.

i. Pengawasan tidak langsung terhadap pelayanan kepada nasabah di counter, komplain nasabah, aktivitas pegawai.

2. Customer Service Officer (CSO)

Fungsi dan tanggung jawab:

a. Memberikan otorisasi dan verifikasi untuk Customer Service Representative dan Greeter.

b. Promosi produk dana dan jasa.

c. Menangani dan menyelesaikan keluhan nasabah.

d. Melaksanakan tugas-tugas administrasi Customer Service dan memasukkan data ke dalam komputer.

e. Memastikan kebenaran informasi.

Fungsi dan tanggung jawab:

a. Promosi produk dan jasa serta pelayanan rekening. b. Menangani dan menyelesaikan keluhan nasabah. c. Melaksanakan tugas administrasi Customer Service.

d. Kebenaran untuk memberikan informasi kepada nasabah, kebenaran memasukkan data ke dalam komputer.

2.2 Greeter

Fungsi dan tanggung jawab:

a. Memberikan informasi-informasi kepada nasabah/pemilik rekening termasuk informasi suku bunga dan kurs valas, layanan awal kepada nasabah, pelayanan administrasi rekening (membantu pengisian formulir).

b. Memastikan kebersihan dan kenyamanan ruangan front office, menjaga ketersediaan formulir, pelayanan permintaan rekening koran.

3. Head Teller

Fungsi dan tanggung jawab:

a. Mengkoordinir, mengarahkan, mengawasi, memberikan pesetujuan bayar kepada teller untuk penarikan tunai di atas wewenang teller.

c. Melegalisasi kegiatan kas, memberikan saldo fisik uang dengan laporan teller, memeriksa dan memberikan persetujuan otorisasi di atas wewenang teller, memeriksa paraf posting dan validasi teller.

3.1 Teller

Fungsi dan tanggung jawab:

a. Melayani dan memproses transaksi penyetoran, penarikan tunai (Rupiah/Valas) dan non tunai termasuk warkat-warkat dari kotak warkat, mencetak laporan-laporan transaksi teller.

b. Memberi pelayanan yang baik, cepat dan tepat kepada nasabah.

c. Memastikan kebenaran, keaslian uang tunai, dan warkat berharga, meyakini jumlah fisik uang dengan warkat transaksi.

d. Melakukan posting dan validasi transaksi tunai dan non tunai, menjaga keamanan Box Teller dan kunci box.

e. Menjaga kebersihan counter teller.

4. Retail Officer

Fungsi dan tanggung jawab:

a. Officer pada cabang yang menerima serta melakukan analisis atas aplikasi

kredit usaha kecil, menangani kredit ritel bermasalah pada tahap awal, serta melakukan kunjungan kepada nasabah potensial untuk menjual produk-produk pinjaman Bank Mandiri.

c. Memonitor data nasabah dan menjaga hubungan baik dengan debitur pinjaman ritel serta memonitor problem debitur.

5. General Affairs (GA) and Support

General Affairs (GA) and Support merupakan unit pada cabang yang

melaksanakan tugas bidang pengamanan (Satpam), melakukan tugas transportasi (Driver), melaksanakan tugas pendukung lainnya (Office boy), dan melaksanakan kegiatan kesekretariatan (Secretary).

D. Jenis Kredit yang Disalurkan 1. KPR Graha Mandiri

KPR Graha Mandiri adalah kredit pemilikan rumah dari Bank Mandiri yang diberikan kepada perorangan untuk keperluan pembelian rumah baru maupun rumah lama berupa rumah tinggal/apartemen/ruko yang dijual melalui developer atau non developer.

Jumlah kredit yang dapat diberikan minimal 25 juta rupiah dan maksimal 1 milyar rupiah. Jangka waktu pengembalian kredit disesuaikan dengan kemampuan penerima kredit hingga maksimum 15 tahun.

KPR Graha Mandiri memiliki beragam fitur dan produk, antara lain:

b. KPR Take Over adalah KPR Graha Mandiri yang dipergunakan untuk pengambilalihan kredit dari bank lain yang sejenis dengan produk KPR dan sekaligus untuk pemenuhan kebutuhan konsumtif lainnya.

c. KPR Top Up adalah KPR Graha Mandiri yang dipergunakan untuk penambahan limit kredit atas fasilitas KPR Graha Mandiri yang sudah berjalan (existing) minimal 2 tahun dengan kolektibilitas lancar dalam 6 bulan terakhir atau minimal 1 tahun dengan kolektibilitas lancar dalam 12 bulan terakhir, guna pemenuhan kebutuhan konsumtif lainnya.

d. KPR Flexible adalah KPR Graha Mandiri yang dipergunakan untuk keperluan pembelian rumah baru maupun rumah lama berupa rumah tinggal/apartemen/ruko dengan sistem pembayaran angsuran yang fleksibel dengan tersedianya rekening fleksibel (fasilitas rekening kredit dengan sifat

revolving dimana penarikan/pengembalian kredit dapat dilaksanakan lebih

dari 1 (satu) kali sesuai kebutuhan/kemampuan debitur atau tanpa jadwal penarikan/pengembalian) selama jangka waktu tertentu atas sebagian tertentu dari limit kredit yang diperolehnya.

Agunan yang dapat diterima untuk KPR Graha Mandiri adalah:

a. Rumah atau ruko di atas tanah Hak Milik (HM) atau Hak Guna Bangunan (HGB).

c. Apabila pembelian rumah/rumah susun/apartemen dari pengembang/penjual lainnya yang memiliki sertifikat induk, maka sertifikat yang diterima adalah sertifikat yang telah dipecah dari sertifikat induknya.

Ketentuan umum KPR Graha Mandiri adalah:

a. Limit kredit sampai dengan maksimal 80% dari nilai agunan sesuai

perhitungan bank.

b. Jumlah angsuran perbulan sampai dengan maksimal 40% dari penghasilan.

Syarat untuk memperoleh KPR Graha Mandiri adalah: a. Warga Negara Indonesia, domisili di Indonesia.

1). Umur minimal 21 tahun.

2). Umur maksimal pada saat kredit berakhir 55 tahun (pegawai) dan maksimal 60 tahun (profesional/wiraswasta).

b. Memiliki pekerjaan dan penghasilan tetap. 1). Pegawai:

a). Status pegawai tetap.

b). Masa kerja minimal 2 tahun.

c). Penghasilan minimum Rp. 2.000.000,- perbulan. 2). Profesional/wiraswasta

c. Menyerahkan dokumen yang dipersyaratkan, yaitu: 1). Asli formulir aplikasi diisi lengkap dan benar. 2). Foto copy KTP Pemohon (suami/istri).

3). Foto copy surat nikah/cerai (bagi yang telah menikah/cerai). 4). Foto copy Kartu Keluarga.

5). Foto copy rekening koran/tabungan 3 bulan terakhir. 6). Foto copy NPWP pribadi atau SPT PPh 21.

7). Asli slip gaji terakhir/surat keterangan penghasilan, dan surat keterangan jabatan.

8). Foto copy neraca dan laba rugi atau informasi keuangan terakhir. 9). Foto copy akte pendirian perusahaan dan ijin-ijin usaha.

10). Foto copy ijin-ijin praktek profesi. 11). Foto copy dokumen kepemilikan agunan.

Surat Hak Milik (SHM), Surat Hak Guna Bangunan (SHGB), Ijin Milik Bangunan (IMB), dan Pajak Bumi dan Bangunan (PBB).

2. KPM Mandiri

KPM Mandiri adalah kredit dari Bank Mandiri yang diberikan kepada perorangan untuk keperluan pembelian mobil baru atau bekas. Jumlah kredit yang dapat diberikan maksimum sebesar 2 milyar rupiah.

Jangka waktu KPM Mandiri adalah:

b. Mobil bekas, jangka waktu kredit maksimal 3 tahun (usia mobil maksimal 10 tahun pada saat kredit lunas).

Syarat untuk memperoleh KPM Mandiri, adalah:

a. Warga Negara Indonesia, umur minimal 21 tahun, pada saat kredit lunas berumur maksimum :

1). 55 tahun untuk pegawai.

2). 60 tahun untuk profesional/wiraswasta. b. Memiliki penghasilan yang layak:

1). Pegawai yang memiliki penghasilan tetap dan telah menjadi pegawai tetap minimal 2 tahun.

2). Profesional/wiraswasta yang memiliki penghasilan yang dapat diverifikasi dan telah berusaha minimal 2 tahun.

c. Menyerahkan dokumen yang dipersyaratkan, yaitu: 1). Asli formulir aplikasi diisi lengkap dan benar. 2). Foto copy KTP Pemohon (suami/istri).

3). Foto copy surat nikah/cerai (bagi yang telah menikah/cerai). 4). Foto copy Kartu Keluarga.

5). Foto copy rekening Koran/tabungan 3 bulan terakhir. 6). Foto copy NPWP pribadi atau SPT PPh 21.

3. Kredit Multiguna Mandiri

Kredit Multiguna Mandiri adalah kredit dari Bank Mandiri yang diberikan kepada perorangan untuk keperluan konsumtif dengan pertimbangan atas dasar penghasilan dan agunan kebendaan.

Kredit Multiguna Mandiri dapat digunakan untuk keperluan konsumtif, antara lain, biaya sekolah, berobat di rumah sakit, berlibur, biaya resepsi pernikahan, renovasi rumah, membeli perlengkapan rumah.

Jumlah kredit yang dapat diberikan minimal 25 juta rupiah dan maksimal 5 milyar rupiah. Jangka waktu pengembalian kredit disesuaikan dengan kemampuan penerima kredit hingga maksimum 10 tahun. Angsuran Kredit Multiguna Mandiri maksimum 40% dari penghasilan setelah dikurangi kewajiban.

Agunan yang dapat diterima adalah rumah tinggal atau ruko atau apartemen yang ditempati dan atas nama pemohon di atas tanah Hak Milik (HM) atau Hak Guna Bangunan (HGB).

Ketentuan umum Kredit Multiguna Mandiri adalah:

a. Limit kredit sampai dengan maksimum 70% dari nilai agunan sesuai

perhitungan bank.

Syarat untuk memperoleh Kredit Multiguna Mandiri adalah: a. Warga Negara Indonesia, domisili di Indonesia.

1). Umur minimal 21 tahun.

2). Umur maksimal pada saat kredit berakhir 55 tahun (pegawai) dan maksimal 60 tahun (profesional/wiraswasta).

b. Memiliki pekerjaan dan penghasilan tetap. 1). Pegawai:

a). Status pegawai tetap.

b). Masa kerja minimal 2 tahun.

c). Penghasilan minimum Rp. 2.000.000,- perbulan. 2). Profesional/wiraswasta

Memiliki penghasilan yang dapat diverifikasi dan telah berpengalaman dalam bidang usahanya minimal 2 tahun.

c. Menyerahkan dokumen yang dipersyaratkan, yaitu: 1). Asli formulir aplikasi diisi lengkap dan benar. 2). Foto copy KTP Pemohon (suami/istri).

3). Foto copy surat nikah/cerai (bagi yang telah menikah/cerai). 4). Foto copy Kartu Keluarga.

5). Foto copy rekening koran/tabungan 3 bulan terakhir. 6). Foto copy NPWP pribadi atau SPT PPh 21.

7). Asli slip gaji terakhir/surat keterangan penghasilan, dan surat keterangan jabatan.

10). Foto copy ijin-ijin praktek profesi.

11). Foto copy dokumen kepemilikan agunan, seperti Surat Hak Milik (SHM), Surat Hak Guna Bangunan (SHGB), Ijin Milik Bangunan (IMB), dan Pajak Bumi dan Bangunan (PBB).

4. Kredit Bebas Agunan Mandiri

Kredit Bebas Agunan Mandiri adalah kredit perorangan tanpa agunan untuk berbagai keperluan konsumtif. Limit kredit yang dapat diperoleh minimum sebesar 5 juta rupiah dan maksimum sebesar 100 juta rupiah serta selalu diberikan dalam kelipatan 1 juta rupiah.

Jangka waktu Kredit Bebas Agunan Mandiri maksimum 3 tahun dan disediakan dalam 5 pilihan yaitu 12 bulan, 18 bulan, 24 bulan, 30 bulan, dan 36 bulan. Maksimum angsuran perbulan untuk Kredit Bebas Agunan Mandiri adalah 40% dari penghasilan.

Syarat untuk memperoleh Kredit Bebas Agunan Mandiri adalah: a. Warga Negara Indonesia (WNI) dan berdomisili di Indonesia.

b. Umur minimal 21 tahun dan maksimal 55 tahun pada saat kredit lunas. c. Bekerja sebagai pegawai tetap dan profesional dengan ketentuan:

e. Untuk pemohon kredit di atas Rp. 15.000.000,- harus memiliki minimum 1 (satu) kartu kredit dengan kriteria sebagai berikut:

1). Jenis kartu kredit Visa/Master/American Express. 2). Limit kartu kredit minimum Rp. 5.000.000,-

3). Telah menjadi pemegang kartu kredit selama minimum 1 (satu) tahun terakhir.

4). Tidak pernah terlambat melakukan pembayaran dalam 3 bulan terakhir. f. Menyerahkan dokumen yang dipersyaratkan, yaitu:

1). Foto copy KTP, Kartu Keluarga, Surat nikah/cerai. 2). Asli slip gaji.

3). Asli surat keterangan lamanya bekerja dari perusahaan.

4). Foto copy surat ijin praktek/profesi (khusus untuk profesional). 5). Foto copy rekening tabungan/giro 3 bulan terakhir.

(Rekening yang digunakan untuk menampung penghasilan).

6). Foto copy kartu kredit (untuk pemohon kredit di atas Rp. 15.000.000,-). 7). Asli/salinan tagihan kartu kredit 3 bulan terakhir.

8). Foto copy NPWP (untuk pemohon kredit di atas Rp. 50.000.000,-).

5. Kredit Mitrakarya Mandiri

a. Kredit Usaha Mikro Mandiri

Kredit Usaha Mikro Mandiri disediakan bagi nasabah yang membutuhkan kredit investasi dan kredit modal kerja untuk pengembangan usaha produktif dengan limit sampai dengan 100 juta rupiah.

Persyaratan:

1). Perorangan/Badan Usaha:

a). WNI usia 21 s/d 60 tahun atau sudah menikah. b). Surat keterangan/ijin usaha dari pejabat setempat. c). Jaminan dipersyaratkan sesuai penilaian Bank Mandiri. 2). Kelompok Usaha:

a). Kelompok usaha berjalan minimum 2 tahun. b). Terdiri dari 5 s/d 20 orang anggota.

c). Surat Keterangan ijin usaha dari pejabat setempat.

Ketentuan:

1). Penarikan dilakukan sekaligus. 2). Jangka waktu maksimal 3 tahun.

3). Suku bunga mikro Bank Mandiri flat (tetap) perbulan.

b. Kredit Serbaguna Mikro

Kredit Serbaguna Mikro disediakan bagi pegawai berpenghasilan tetap dan dapat dilakukan secara kolektif untuk memenuhi berbagai kebutuhan usaha dan konsumtif, dengan limit sampai 25 juta rupiah perorang dan 10 juta rupiah perorang untuk pengajuan kolektif.

Persyaratan:

1). WNI usia 21 s/d 55 tahun atau sudah menikah.

2). Jaminan dipersyaratkan sesuai penilaian Bank Mandiri.

3). Surat kuasa agar perusahaan tempat bekerja dapat menyetorkan angsuran kepada bank.

Ketentuan:

1). Penarikan dilakukan sekaligus. 2). Jangka waktu maksimal 3 tahun.

c. Kredit Usaha Mikro Layak Tanpa Agunan (KUM-LTA).

Kredit Usaha Mikro Layak Tanpa Agunan disediakan bagi nasabah yang membutuhkan kredit investasi/kredit modal kerja yang memiliki usaha produktif skala mikro, dengan kriteria:

1). Kekayaan bersih maksimal 200 juta rupiah (tidak termasuk tanah dan bangunan tempat usaha).

2). Milik Warga Negara Indonesia.

4). Usaha perorangan/badan usaha (berbadan hukum ataupun tidak), termasuk usaha rumah tangga, petani, peternak, nelayan dan pedagang.

Ketentuan Kredit Usaha Mikro Layak Tanpa Agunan adalah: 1). Limit maksimal Rp. 5.000.000,-

2). Jangka waktu kredit sampai dengan 24 bulan. 3). Suku bunga komersial segmen mikro.

4). Objek kredit sebagai agunan utama.

5). Penarikan dilakukan sekaligus dan pelunasan secara angsuran tetap.

Persyaratan Umum:

1). Aplikasi Kredit Usaha Mikro Layak Tanpa Agunan. 2). Identitas (KTP/KK/Surat nikah).

3). Perijinan usaha.

4). Usaha sudah berjalan minimal 1 (satu) tahun. 5). Kemampuan dan rencana usaha.

6). Belum pernah memperoleh kredit atau pernah memperoleh kredit dengan kriteria lancar (tidak bermasalah).

Persyaratan Khusus:

1). Usaha Mikro Rumah Tangga.

a). Kegiatan harian sebagai pengusaha skala rumah tangga.

2). Usaha Mikro Petani/Peternak/Nelayan

a). Kegiatan harian sebagai petani/peternak/nelayan.

b). Memiliki hak/perijinan/sewa lahan/kolam dan atau sarana budidaya. 3). Usaha Mikro Pedagang.

a). Kegiatan harian sebagai pedagang.

b). Memiliki hak/perijinan/sewa areal/lokasi usaha dan atau sarana usaha dagang.

4). Usaha Kelompok Petani/Peternak/Nelayan a). Telah terbentuk kelompok minimal 1 tahun.

b). Mampu dan sanggup mengelola penerusan pinjaman kepada anggota. c). Dapat memberikan jaminan penampungan/pembelian hasil usaha

anggota.

E. Bentuk Penyelamatan Kredit

Dalam penyaluran kredit, PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menghadapi beberapa masalah seperti keterlambatan waktu dalam pengembalian kredit yang diberikan serta terjadinya kredit bermasalah. Untuk mengatasi masalah tersebut pihak bank melakukan tindakan penyelamatan antara lain dengan:

1. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktunya.

jangka waktu, dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

3. Penataan kembali (restructuring), yaitu perubahan syarat-syarat kredit yang menyangkut:

a. Penambahan dana bank dan atau,

b. Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan atau,

c. Konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan yang dapat disertai dengan penjadwalan kembali atau penyertaan kembali.

Sedangkan untuk menutup resiko kerugian dari kredit yang disalurkan bank kepada nasabah, Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin wajib membentuk penyisihan penghapusan aktiva produktif yang pembagiannya adalah sebagai berikut:

1. Cadangan umum penyisihan penghapusan aktiva produktif sebesar 1% dari seluruh aktiva produktif yang digolongkan lancar.

2. Cadangan khusus penyisihan penghapusan aktiva produktif:

a. 5% dari aktiva produktif yang digolongkan dalam perhatian khusus.

b. 15% dari aktiva produktif yang digolongkan kurang lancar setelah dikurangi nilai agunan.

d. 100% dari aktiva produktif yang digolongkan macet setelah dikurangi nilai agunan.

F. Kolektibilitas Kredit

Penggolongan kolektibilitas kredit menurut PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin adalah sebagai berikut:

1. Kredit Lancar, yaitu kredit yang pembayarannya tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit. 2. Kredit Dalam Perhatian Khusus, yaitu terdapat tunggakan pembayaran pokok

dan atau bunga sampai dengan 90 hari.

3. Kredit Kurang Lancar, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 180 hari.

4. Kredit Diragukan, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai dengan 270 hari.

5. Kredit Macet, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 270 hari.

Berdasarkan penggolongan kolektibilitas kredit tersebut di atas maka kualitas kredit berdasarkan kolektibilitas tersebut dibagi dalam dua kelompok, yaitu:

1. Non Performing Loan (NPL), dikatakan baik dengan syarat maksimal 5% dari

total kredit (NPL<5%).

2. Performing Loan (PL), dikatakan baik dengan syarat minimal 95% dari total

Berikut rumus perhitungan rasio NPL dan PL:

NPL = Kredit Kurang Lancar + Kredit Diragukan + Kredit Macet x 100%

Total Kredit

PL = Kredit Lancar + Kredit Dalam Perhatian Khusus x 100%

BAB IV

ANALISA DAN EVALUASI

A. Analisis Anggaran Kredit dan Realisasi Kredit

1. Analisis Perbandingan Anggaran Kredit dan Realisasi Kredit Tahun 2002 sampai dengan Tahun 2006.

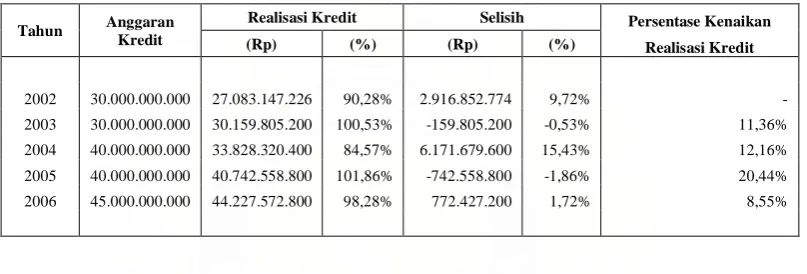

Tabel 4.1

Analisis Perbandingan Anggaran Kredit dan Realisasi Kredit

Tahun 2002 sampai dengan Tahun 2006

Tahun Anggaran

Kredit

Realisasi Kredit Selisih Persentase Kenaikan

(Rp) (%) (Rp) (%) Realisasi Kredit

2002 30.000.000.000 27.083.147.226 90,28% 2.916.852.774 9,72% -

2003 30.000.000.000 30.159.805.200 100,53% -159.805.200 -0,53% 11,36%

2004 40.000.000.000 33.828.320.400 84,57% 6.171.679.600 15,43% 12,16%

2005 40.000.000.000 40.742.558.800 101,86% -742.558.800 -1,86% 20,44%

2006 45.000.000.000 44.227.572.800 98,28% 772.427.200 1,72% 8,55%

Pada tabel di atas dapat dilihat bahwa selama lima tahun realisasi kredit mengalami kenaikan, namun besarnya persentase kenaikan realisasi kredit setiap tahunnya tidak sama. Pada tahun 2003 realisasi kredit naik sebesar 11,36%, pada tahun 2004 naik sebesar 12,16%, pada tahun 2005 naik sebesar 20,44%, dan tahun 2006 naik sebesar 8,55%. Peningkatan realisasi kredit yang paling besar terjadi pada tahun 2005 yaitu sebesar 20,44%, dan peningkatan realisasi kredit yang paling kecil terjadi pada tahun 2006 yaitu sebesar 8,55%, sementara persentase kenaikan realisasi kredit rata-rata adalah sebesar 10,55%.

tidak naikkan, namun ternyata realisasi tahun 2003 melebihi anggaran. Karena pada tahun 2003 realisasi melebihi anggaran, maka pada tahun 2004 dilakukan ekspansi dengan menaikkan jumlah anggaran, namun ternyata realisasi tahun 2004 tidak mencapai anggaran yang telah dinaikkan tersebut. Pada tahun 2005 kembali dilakukan penekanan ekspansi dengan tidak menaikkan anggaran, namun yang terjadi adalah realisasi melebihi anggaran, sehingga pada tahun 2006 anggaran kembali dinaikkan namun tidak sebesar tahun sebelumnya, dan yang terjadi adalah realisasi tidak mencapai anggaran yang telah ditetapkan walaupun kenaikan anggaran tidak sebesar tahun sebelumnya.

Kebijakan ekspansi atau penekanan ekspansi oleh pihak bank disesuaikan dengan realisasi kredit yang disalurkan setiap tahun. Apabila realisasi melebihi anggaran, maka dilakukan ekspansi dengan menaikkan jumlah anggaran. Sebaliknya, jika realisasi tidak mencapai anggaran, maka dilakukan penekanan ekspansi dengan tidak menaikkan jumlah anggaran dari tahun sebelumnya.

2. Analisis Realisasi Kredit untuk Masing-masing Jenis kredit Tabel 4.2

Realisasi Kredit untuk Masing-masing Jenis Kredit Tahun 2002 sampai dengan Tahun 2006

Jenis Kredit Tahun

2002 2003 2004 2005 2006

Pada Tabel 4.2 dapat dilihat bahwa selama lima tahun penyaluran realisasi kredit untuk jenis Kredit Pemilikan Rumah (KPR) dan Kredit Multiguna masih paling banyak diberikan Bank Mandiri dibandingkan kredit jenis lainnya karena nasabah Bank Mandiri lebih cenderung memilih kredit untuk kedua jenis kredit ini. Selain itu Kredit Multiguna merupakan jenis kredit konsumtif yang lebih banyak ragamnya dibanding kredit jenis lainnya dan dapat digunakan untuk keperluan apa saja seperti biaya sekolah, berobat, berlibur, biaya resepsi pernikahan, renovasi rumah, membeli perlengkapan rumah, dan sebagainya, yang diberikan dengan pertimbangan atas dasar penghasilan dan agunan kebendaan.

Jumlah realisasi Kredit Bebas Agunan dan Kredit Mitrakarya yang diberikan setiap tahunnya mengalami penurunan, hal ini disebabkan karena rasio Non

Performing Loan (NPL) untuk kedua jenis kredit ini masih berada di atas 5%,

B. Analisis Kondisi Non Performing Loan (NPL) dari Masing-masing Jenis Kredit Tahun 2002 sampai dengan Tahun 2006.

Tabel 4.3

Kondisi Non Performing Loan (NPL) dari Masing-Masing Jenis Kredit Tahun 2002 sampai dengan Tahun 2006

Jenis Kredit Tahun Rata-Rata NPL

2002 2003 2004 2005 2006

Data diolah dari Laporan Kolektibilitas Kredit.

Pada tahun 2002 rasio Non Performing Loan (NPL) untuk jenis Kredit Pemilikan Rumah (KPR), Kredit Pemilikan Mobil (KPM), dan Kredit Multiguna menunjukkan posisi yang baik dimana rasio Non Performing Loan (NPL) untuk ketiga jenis kredit ini tidak mencapai 5%. Demikian juga pada tahun 2003 dan 2004 rasio Non Performing Loan (NPL) untuk ketiga jenis kredit ini tetap berada di bawah 5%, sehingga penyaluran kredit untuk ketiga jenis kredit ini dapat dikatakan tidak memiliki resiko yang tinggi. Sebaliknya rasio Non Performing

Loan (NPL) untuk jenis Kredit Bebas Agunan dan Kredit Mitrakarya

menunjukkan posisi yang tidak baik yaitu lebih dari 5%, dengan demikian dapat dikatakan bahwa penyaluran kredit untuk kedua jenis kredit ini memiliki resiko yang cukup tinggi.

tahun 2006 rasio Non Performing Loan (NPL) dapat ditekan menjadi dibawah 5%. Sementara untuk jenis Kredit Pemilikan Mobil (KPM), walaupun rasio Non

Performing Loan (NPL) tidak mencapai 5% namun perlu mendapatkan perhatian

khusus dari pihak bank karena rasio Non Performing Loan (NPL) mengalami kenaikan sampai tahun 2005, dengan demikian rasio Non Performing Loan (NPL) dapat berkurang pada tahun 2006. Sedangkan untuk jenis Kredit Bebas Agunan dan Kredit Mitrakarya, walaupun rasio Non Performing Loan (NPL) tetap berada di atas 5% hingga tahun 2006, namun masih menunjukkan hal yang baik karena setiap tahun mengalami penurunan. Hal ini ditunjukkan dengan menurunnya rasio Non Performing Loan (NPL) pada tahun 2006 sebanyak 3,34% untuk jenis Kredit Bebas Agunan dan 3,51% untuk Kredit Mitrakarya.

Secara keseluruhan dapat dinilai bahwa penyaluran kredit yang tidak memiliki resiko yang tinggi adalah Kredit Pemilikan Rumah (KPR), Kredit Pemilikan Mobil (KPM), dan Kredit Multiguna, dengan rasio Non Performing

Loan (NPL) rata-rata sebesar 3,93% untuk Kredit Pemilikan Rumah (KPR),

C. Analisis Faktor-faktor Penyebab Terjadinya Non Performing Loan (NPL) berdasarkan Masing-masing Jenis Kredit.

Berdasarkan analisis kondisi Non Performing Loan (NPL) dari masing-masing jenis kredit tahun 2002 sampai dengan tahun 2006 dapat diketahui bahwa terjadinya Non Performing Loan (NPL) disebabkan oleh tingginya rasio Non

Performing Loan (NPL) untuk jenis kredit Mitrakarya dan Kredit Bebas Agunan

Mandiri. Terjadinya Non Performing Loan (NPL) untuk kedua jenis kredit ini disebabkan oleh berbagai faktor yaitu faktor internal dan faktor eksternal sebagai berikut:

1. Faktor Internal

a. Peningkatan realisasi yang sangat tinggi dibandingkan tahun-tahun sebelumnya terutama pada tahun 2005 yaitu sebesar 20,44% menunjukkan kebijakan perkreditan yang terlalu ekspansif yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu. b. Dalam hal keharusan pencapaian target kredit dalam kurun waktu tertentu

menyebabkan pihak bank menempuh langkah-langkah yang lebih agresif dalam penyaluran kredit sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan yang sehat dalam menilai permohonan kredit sebagaimana seharusnya. c. Salah satu penyebab timbulnya kredit bermasalah dari sisi intern bank

2. Faktor Eksternal

2.1.Kredit Mitrakarya Mandiri

a. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin terletak pada daerah yang memiliki persaingan yang cukup tinggi, dimana bank-bank lain juga berada pada posisi yang berdekatan dengan Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin. Berdasarkan hasil wawancara penulis dengan pihak bank menyebutkan bahwa hal ini menimbulkan suatu persaingan yang sangat ketat dalam penyaluran kredit, sehingga dapat dimanfaatkan oleh debitur yang kurang memiliki itikad baik dengan cara memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang tidak jelas atau untuk spekulatif.

b. Berdasarkan hasil wawancara penulis dengan nasabah menyebutkan bahwa debitur tidak dapat mebayar angsuran kredit disebabkan oleh kegagalan usaha debitur karena kegagalan dalam pemasaran produk, terjadi perubahan harga di pasar, perubahan pola konsumen dan pengaruh perekonomian nasional.

2.2.Kredit Bebas Agunan Mandiri

a. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin terletak pada daerah yang memiliki persaingan yang cukup tinggi, dimana bank-bank lain juga berada pada posisi yang berdekatan dengan Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin. Berdasarkan hasil wawancara penulis dengan pihak bank menyebutkan bahwa hal ini menimbulkan suatu persaingan yang sangat ketat dalam penyaluran kredit, sehingga dapat dimanfaatkan oleh debitur yang kurang memiliki itikad baik dengan cara memperoleh kartu kredit dari masing-masing bank yang berbeda-beda, akibatnya debitur menjadi kewalahan dalam membayar angsuran kredit karena angsuran untuk sejumlah kartu kredit yang dimiliki tidak sesuai dengan kemampuan (penghasilan) debitur untuk membayar angsuran kredit tersebut.

b. Berdasarkan hasil wawancara penulis dengan nasabah menyebutkan bahwa debitur tidak dapat mebayar angsuran kredit disebabkan oleh munculnya masalah keuangan pada rata-rata debitur dan diikuti oleh terjadinya inflasi, sehingga terjadi gangguan dalam pembayaran angsuran kredit.

D. Analisis Kualitas Kredit pada Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Tabel 4.4 Kualitas Kredit

Tahun 2002 sampai dengan Tahun 2006

Tahun PL NPL

Pada tahun 2006 Bank Mandiri telah berhasil menurunkan rasio Non

Performing Loan (NPL) menjadi sebesar 4,81% dan menaikkan rasio Performing

Loan (PL) menjadi 95,19%, maka sesuai dengan ketentuan Bank Indonesia

kualitas kredit ini dapat dikatakan baik karena rasio Non Performing Loan (NPL) berada di bawah 5% (<5%) dan rasio Performing Loan (PL) berada di atas 95% (>95%). Prestasi yang baik ini disebabkan oleh:

1. Penagihan kredit oleh Bank Mandiri dilakukan secara maksimal. Pegawai yang mengelola kredit bekerja maksimal untuk semakin memperbaiki kualitas kreditnya, sehubungan dengan meningkatnya perhatian Pemerintah terhadap kualitas kredit perbankan.

2. Keuangan debitur semakin membaik karena usaha debitur mengalami pertumbuhan yang pesat.

4. Pihak Bank Mandiri menjalin hubungan yang baik dengan para debitur seperti menjalin kosultan bisnis bagi para debitur sehingga mendorong niat baik debitur untuk membayar kewajibannya tepat waktu.

5. Semakin menurunnya persentase rasio Non Performing Loan (NPL) untuk jenis Kredit Bebas Agunan dan Kredit Mitrakarya menunjukkan bahwa kualitas kredit mengalami peningkatan, hal ini disebabkan karena kelancaran debitur dalam melakukan pembayaran baik pokok dan bunga kredit.

Selama lima tahun persentase Non Performing Loan (NPL) Bank Mandiri mengalami naik dan turun, walaupun rasio Non Performing Loan (NPL) pada tahun 2003 mencapai 5,04% dan tahun 2005 mencapai 5,68%, namun pada tahun 2006 Bank Mandiri telah berhasil menurunkan rasio Non Performing Loan (NPL) sebesar 0,87% menjadi 4,81%. Hal ini menunjukkan prestasi yang baik dimana Bank Mandiri telah berhasil mengubah kualitas kreditnya sehingga dapat mengurangi resiko terhadap kredit yang disalurkan. Dengan menurunnya rasio

Non Performing Loan (NPL) menjadi 4,81% menunjukkan bahwa sebagian dana

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil perhitungan dan analisis terhadap data-data yang diperoleh melalui PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin, mengenai analisis Non Performing Loan (NPL) dari tahun 2002 sampai dengan tahun 2006, maka penulis merumuskan beberapa kesimpulan yang diperoleh dari hasil perhitungan terdahulu, dan mencoba memberikan saran yang bermanfaat bagi pembaca, terutama bagi perusahaan yang bersangkutan.

A. Kesimpulan

1. Berdasarkan analisis perbandingan anggaran kredit dan realisasi kredit dapat diketahui bahwa realisasi kredit mengalami kenaikan setiap tahunnya namun tidak pernah sesuai dengan anggaran yang telah ditetapkan. Kebijakan ekspansi atau penekanan ekspansi oleh pihak bank disesuaikan dengan realisasi kredit yang disalurkan setiap tahun. Apabila realisasi melebihi anggaran, maka dilakukan ekspansi dengan menaikkan jumlah anggaran. Sebaliknya, jika realisasi tidak mencapai anggaran, maka dilakukan penekanan ekspansi dengan tidak menaikkan jumlah anggaran dari tahun sebelumnya. Dari analisis juga dapat diketahui bahwa penyaluran kredit lebih banyak diberikan untuk jenis Kredit Pemilikan Rumah (KPR) dan Kredit Multiguna.

Mitrakarya Mandiri dan Kredit Bebas Agunan Mandiri. Hal ini ditunjukkan dengan rasio Non Performing Loan (NPL) rata-rata sebesar 8,46% untuk Kredit Bebas Agunan, dan 9,17% untuk Kredit Mitrakarya. 3. Non Performing Loan (NPL) untuk jenis Kredit Bebas Agunan dan Kredit

Mitrakarya terjadi disebabkan karena adanya faktor internal dan faktor eksternal. Faktor internal penyebab terjadinya Non Performing Loan (NPL) adalah adanya kebijakan perkreditan yang terlalu ekspansif sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur, juga karena adanya pihak dalam bank yang sangat dominan dalam pemutusan kredit, sehingga pejabat bank sering tidak mengikuti dan kurang disiplin dalam menerapkan prosedur perkreditan. Faktor eksternal penyebab terjadinya Non Performing Loan (NPL) adalah adanya pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur, kegagalan usaha debitur, dan musibah yang dialami oleh debitur.

B. Saran

1. Pihak manajemen kredit hendaknya tidak terlalu ekspansif dalam menyalurkan kredit, sebaiknya dalam penyaluran kredit perlu memperketat syarat-syarat dan proses pemberian kredit untuk setiap nasabah yang ingin memperoleh kredit. Hal ini penting untuk mengurangi resiko terjadinya keterlambatan atau tidak dapat dikembalikannya dana yang telah disalurkan pihak bank sesuai dengan jangka waktu yang telah ditetapkan. 2. Melakukan pengawasan yang lebih intensif terhadap kredit yang tergolong

3. Melakukan tindakan penyelamatan atas usaha nasabah. Hal ini sangat penting untuk mencegah terjadinya resiko kerugian perusahaan, karena semakin banyak nasabah yang tidak dapat melunasi kredit maka akan semakin besar jumlah penyisihan aktiva produktif yang harus dilakukan oleh bank.

DAFTAR PUSTAKA

Burhan Bungin, Metodologi Penelitian Kuantitatif, Kencana Prenada Media Group, Jakarta, 2005.

Dahlan Siamat, Manajemen Lembaga Keuangan, Fakultas Ekonomi Universitas Indonesia, Jakarta, 2001.

Jopie Jusuf, Kiat Jitu Memperoleh Kredit Bank, Elex Media Komputindo, Jakarta, 2003.

Kasmir, Pemasaran Bank, Prenada Media, Jakarta, 2004.

M. Faisal Abdullah, Dasar-Dasar Manajemen Keuangan, UMM Press, Malang, 2005.

Masyhud Ali, Asset Liablity Management Menyiasati Risiko Pasar dan Risiko Operasional dalam Perbankan, PT. Elex Media Komputindo, Jakarta, 2004.

O.P. Simorangkir, Pengantar Lembaga Keuangan Bank dan Non Bank, Ghalia Indonesia, Bogor, 2004.

Sutarno, Aspek-Aspek Hukum Perkreditan Pada Bank, Alfabeta, Bandung, 2003.

Surat Keputusan Bank Indonesia No. 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum Pasal 12 ayat 3.

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.