Pengaruh kredit macet (non performing loan) terhadap penyaluran kredit studi kasus di 10 kantor cabang CU BIMA Sintang.

Teks penuh

Gambar

Dokumen terkait

Serta penelitian yang dilakukan Ar Razaq Subhan Jath (2011), dengan judul Analisis Kontribusi Restrukturisasi Kredit Terhadap Kredit Bermasalah ( Non Performing Loan ) Pada PT

Penyebab lain atas terjadinya Non Performing Loan (NPL) pada jenis Kredit Bebas Agunan adalah adanya itikad kurang baik dari pihak debitur untuk tidak membayar angsuran

Non Performing Loan (NPL) untuk menunjukkan kemampuan bank dalam mengelola kredit bermasalah yang diberikan bank, sehingga apabila semakin tinggi rasio ini maka

Teori yang menyatakan pengaruh antara Non Performing Loan (NPL) dan profitabilitas (ROA) menurut As Mahmoeddin (2010:20) adalah “Jika terjadi kredit bermasalah

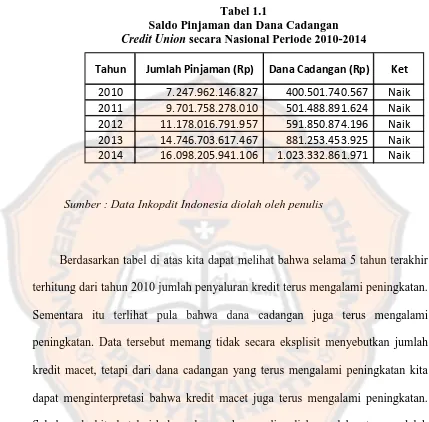

Berdasarkan data dalam Tabel 3 (Lampiran 2) menunjukkan bahwa NPL macet semuanya di atas ketentuan Bank Indonesia. sedangkan untuk khusus kredit kurang lancar tidak

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang diprediksi mempengaruhi penyaluran kredit perbankan yaitu: Non Performing Loan (NPL), Loan to

Hal tersebut menunjukan bahwa semakin tinggi Non performing Loan (NPL) maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, dan

iii TINJAUAN TENTANG NPL NON PERFORMING LOAN PADA KREDIT PENSIUNAN DI PT.BANK YUDHA BHAKTI TBK YOPIE NUGRAHA ROCHADI SANTOSO, SE.,MH., ABSTRAK Tujuan dilakukannya studi