JURNAL

PENGARUH NON PERFORMING LOAN (NPL) DAN

BIAYA OPERASIONAL/PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS BANK (ROA)

(PENELITIAN PADA PT BANK NEGARA INDONESIA, TBK PERIODE 2000-2011) OLEH ULFAWATY ADAM 931409139 SARJANA MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NEGERI GORONTALO

ABSTRAK

Ulfawaty Adam, NIM 931 409 139. 2013. “Pengaruh Non Performing Loan (NPL) dan Biaya Operasional/Pendapatan Operasional (BOPO) Terhadap Profitabilitas Bank (ROA) pada PT Bank Negara Indonesia, Tbk”. Skripsi. Program Studi Sarjana Manajemen Jurusan Manajemen, Fakultas Ekonomi dan Bisnis Universitas Negeri Gorontalo. Dibawah bimbingan Bapak Raflin Hinelo, S.Pd., M.Si selaku pembimbing I dan Bapak Moh. Agussalim Monoarfa, SE., MM selaku pembimbing II.

Penelitian ini didasarkan pada rumusan masalah yaitu Apakah Non Performing Loan (NPL) dan Biaya Operasional/Pendapatan Operasional (BOPO) berpengaruh terhadap Profitabilitas Bank (ROA) PT Bank Negara Indonesia, Tbk. Adapun yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui pengaruh Non Performing Loan (NPL) dan Biaya Operasional/Pendapatan Operasional (BOPO) terhadap Profitabilitas Bank (ROA) pada PT Bank Negara Indonesia, Tbk.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Metode ini digunakan untuk meramalkan pengaruh antara variabel yang satu dengan variabel yang lain. Dalam penelitian ini yaitu variabel X (Non Performing Loan dan Biaya Operasional/Pendapatan Operasional) merupakan variabel dependen (bebas) dan variabel Y (Return On Asset) merupakan variabel independen (terikat). Instrumen yang digunakan adalah data sekunder serta untuk menganalisis data digunakan analisis regresi berganda.

Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik, hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi linier berganda.

Berdasarkan hasil penelitian maka dapat diambil kesimpulan bahwa terdapat pengaruh antara Non Performing Loan (NPL), Biaya Operasional/Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA) PT Bank Negara Indonesia, Tbk dengan hasil uji persamaan regresi linier berganda yaitu Ŷ= 5,056 + -0,023 X1 + -0,035 X2. Non Performing

Loan (NPL) dan Biaya Operasional/Pendapatan Operasional (BOPO) berpengaruh sebesar 61,80% dan sisanya 38,20 dijelaskan oleh variabel independen lainnya yang tidak termasuk dalam penelitian ini.

Kata Kunci : Non Performing Loan (NPL), Biaya Operasional/Pendapatan Operasional (BOPO), dan Return On Asset (ROA).

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Perkreditan merupakan usaha utama perbankan (financial depeding), dimana rata-rata jumlah harta bank dibanyak negara maju dan berkembang terikat dalam bentuk kredit. Tingginya angka kredit yang tersalurkan dari suatu bank dikarenakan dua alasan, yaitu dilihat dari sisi internal dan eksternal bank. Dari sisi internal, permodalan bank masih cukup kuat dan portofolio kredit meningkat, sedangkan alasan eksternal bank adalah membaiknya prospek usaha nasabah.

Dengan semakin meningkatnya penyaluran kredit, salah satu permasalahan yang sering dihadapi bank dalam hal pemberian kredit adalah kredit yang diberikan berakhir menjadi kredit yang bermasalah atau kredit macet.

Dalam istilah perbankan disebut dengan Non Performing Loan (NPL). Tingginya NPL di Indonesia tidak terlepas dari kurang patuhnya bank-bank di Indonesia terhadap prinsip-prinsip kehati-hatian dalam pemberian kredit (Widjanarto, 2003).

Untuk mengetahui seberapa efektif penyaluran kredit bank yang salah satunya merupakan kegiatan operasional bank, maka digunakan rasio BOPO (Biaya Operasional / Pendapatan Operasional). BOPO merupakan perbandingan antara total biaya operasi terhadap total pendapatan operasi. Efisiensi operasi dilakukan oleh bank dalam rangka untuk mengetahui apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005).

Didalam mengukur kinerja perusahaan yang nota bene adalah profit motif dapat digunakan analisis profitabilitas. Rasio profitabilitas yang penting bagi bank dapat diukur dengan rasio Return On Asset (ROA). ROA penting bagi bank karena dengan menggunakan ROA memperhitungkan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin besar ROA suatu bank, semakin baik pula posisi bank tersebut dari sisi asset (Dendawijaya, 2005).

Berikut adalah data rata-rata rasio NPL, BOPO dan ROA pada PT Bank Negara Indonesia (PERSERO) Tbk periode 2000 sampai 2011 yang dapat dilihat pada tabel di bawah ini :

Tabel 1.1

Sumber : Laporan keuangan BNI

1.2. Identifikasi Masalah

Dari uraian latar belakang di atas, identifikasi masalah yaitu :

1. Non Performing Loan (NPL) pada PT Bank Negara Indonesia selama tahun 2000-2011 menunjukkan hasil yang tidak stabil.

2. NPL yang tinggi akan memperbesar biaya, baik pencadangan aktiva produktif maupun biaya lainnya. 3. NPL yang tinggi juga akan

berpotensi terhadap kerugian bank. 4. Perubahan besarnya Biaya

operasional/Pendapatan operasional (BOPO) yang ada mencerminkan ketidakefisienan biaya operasional yang dikeluarkan.

5. Ketidakefisienan biaya operasional akan berdampak pada Profitabilitas Bank (ROA).

1.3. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah pada penelitian ini adalah :

1. Apakah Non Performing Loan (NPL) berpengaruh terhadap Profitabilitas bank (ROA) pada PT Bank Negara Indonesia, Tbk ? TAHUN NPL (%) BOPO (%) ROA (%) 2000 24,90 98,43 0,27 2001 19,54 89,39 1,42 2002 5,06 84,75 2,04 2003 5,69 95,01 0,77 2004 4,60 78,82 2,41 2005 13,70 84,88 1,61 2006 10,47 76,64 1,82 2007 8,18 79,40 0,81 2008 4,96 67,73 0,98 2009 4,68 67,81 1,48 2010 4,28 75,99 2,49 2011 3,60 72,60 2,90

2. Apakah Biaya Operasional / Pendapatan Operasional (BOPO) berpengaruh terhadap Profitabilitas bank (ROA) pada PT Bank Negara Indonesia, Tbk ?

3. Apakah Non Perfoming Loan (NPL) dan Biaya Operasional/Pendapatan Operasional (BOPO) berpengaruh secara simultan terhadap Profitabilitas Bank (ROA) pada PT Bank Negara Indonesia, Tbk ?

1.4. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh Non Performing Loan (NPL) terhadap Profitabilitas bank (ROA) pada PT Bank Negara Indonesia, Tbk

2. Untuk mengetahui seberapa besar pengaruh Biaya Operasional / Pendapatan Operasional (BOPO) terhadap Profitabilitas bank (ROA) pada PT Bank Negara Indonesia (Persero), Tbk.

3. Untuk mengetahui seberapa besar pengaruh secara simultan Non Performing Loan (NPL) dan Biaya Operasional/Pendapatan Operasional

(BOPO) terhadap Profitabilitas Bank (ROA) pada PT Bank Negara Indonesia, Tbk.

1.5. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu :

1. Manfaat Teoritis

Sebagai masukan bagi pengguna jasa bank baik kreditur maupun debitur dalam menganalisa kinerja bank sehingga dapat dijadikan pertimbangan dalam pengambilan keputusan di bidang keuangan dalam rangka memaksimalkan profitabilitas perusahaan.

2. Manfaat Praktis

Bagi perusahaan perbankan dapat digunakan sebagai dasar untuk pengambilan kebijakan finansial guna meningkatkan kinerja perusahaannya sehingga dapat lebih meningkatkan nilai perusahaan.

BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis 2.1.1. Pengertian Bank

Menurut Undang - undang perbankan Republik Indonesia Nomor 10

Tahun 1998 tanggal 10 November 1998, yang dimaksud dengan bank adalah “ Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

2.1.2. Analisis Laporan Keuangan Analisis laporan keuangan merupakan upaya untuk memaksimalkan informasi yang masih relatif sedikit menjadi informasi yang lebih luas dan akurat. Hasil analisis laporan keuangan akan dapat mengetahui inkonsistensi dari suatu laporan. Pada dasarnya laporan keuangan dapat menyembunyikan suatu informasi yang salah tetapi hasil analisis laporan keuangan tidak akan dapat menyembunyikan semua informasi yang salah.

2.1.3. Rasio Keuangan Bank

Menurut Munawir (2001) Rasio adalah menggambarkan suatu hubungan atau pertimbangan (mathematical relation) antara satu jumlah tertentu dengan jumlah yang lainnya, dan dengan menggunakan alat analisis bahwa rasio

dapat menjelaskan atau memberi gambaran kepada penganalisis tentang baik atau buruknya keadaan rasio dibandingkan dengan angka rasio perbandingan yang digunakan sebagai standar rasio keuangan.

2.1.4. Rasio Profitabilitas (ROA)

Dalam penelitian ini rasio profitabilitas diukur dengan menggunakan ROA (Return On Asset). Rasio ini adalah rasio keuntungan bersih setelah pajak terhadap jumlah asset secara keseluruhan. Rasio ini merupakan suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki. Apabila rasio ini tinggi berarti menunjukkan adanya efisiensi yang dilakukan oleh pihak manajemen. Return On Asset (ROA) merupakan salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas suatu perusahaan. Rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari seluruh aktiva yang dimiliki perusahaan.

2.1.5. Non Performing Loan (NPL) NPL adalah rasio kredit bermasalah dengan total kredit. NPL

mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung bank. Bank dengan NPL yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Wisnu Mawardi, 2005).

2.1.6. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Sebagai rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009), maka apabila rasio ini semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya.

2.1.7. Pengaruh Non Performing Loan (NPL) terhadap Profitabilitas Bank (ROA)

Non Performing Loan (NPL) merefleksikan besarnya risiko kredit yang dihadapi bank. Semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank. Dengan

demikian apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya baik biaya pencadangan aktiva produktif maupun biaya lainnya sehingga berpengaruh terhadap kinerja bank.

2.1.8. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) terhadap Profitabilitas Bank (ROA)

BOPO merupakan rasio biaya operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009). Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini diantaranya adalah penelitian :

Ahmad Buyung Nusantara (2009) dalam penelitiannya yang bertujuan untuk menguji pengaruh variabel Non Performing Loan (NPL), Capital

Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan BOPO terhadap Profitabilitas Bank (ROA) pada Bank go publik dan Bank non go publik periode tahun 2005-2007.

Anggrainy Putri Ayuningrum (2011) dalam penelitiannya yang bertujuan untuk menguji pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interest Margin (NIM), Loan to Deposit Ratio (LDR) terhadap Return On Asset (ROA) pada Bank umum Go public yang listed di Bursa Efek Indonesia Tahun 2005-2009.

Restiyana (2011) dalam penelitiannya yang bertujuan untuk menganalisis pengaruh CAR, NPL, BOPO, LDR dan NIM terhadap ROA pada Bank Umum di Indonesia periode 2006-2010.

2.3 Kerangka Pemikiran

Dalam penelitian ini Return on asset (ROA) dipilih sebagai variabel dependen ROA merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik. Beberapa faktor yang berpengaruh

terhadap kinerja bank diantaranya adalah NPL dan BOPO.

2.4 Hipotesis

Berdasarkan kerangka pemikiran dan penelitian terdahulu, maka dapat dirumuskan hipotesis sementara yaitu : H1 : Diduga Non Performing Loan

(NPL) berpengaruh secara parsial terhadap Profitabilitas bank (ROA).

H2 : Diduga Biaya operasional

terhadap pendapatan operasional (BOPO) berpengaruh secara parsial terhadap Profitabilitas bank (ROA).

H3 : Diduga Non performing loan

(NPL) dan Biaya operasional terhadap pendapatan operasional (BOPO) berpengaruh secara simultan terhadap Profitabilitas bank (ROA).

BAB III

METODE PENELITIAN

3.1. Objek Dan Waktu Penelitian

Adapun yang menjadi objek penelitian adalah Non Performing Loan (NPL), Biaya Operasional Terhadap Pendapatan Operasional (BOPO) dan

Aspek Profitabilitas yang diukur dengan Return On Asset (ROA) pada PT. Bank Negara Indonesia (PERSERO) Tbk. Waktu Penelitian ini berlangsung kurang lebih selama ± lima bulan diperkirakan dari Bulan Februari hingga Juni 2013 dengan menggunakan langkah-langkah penelitian mulai dari persiapan sampai pelaksanaan penelitian. Lokasi penelitian adalah Perusahaan yang bergerak di bidang perbankan yaitu PT Bank Negara Indonesia (PERSERO) Tbk. Sejak tahun 2000 sampai tahun 2011 dan ruang lingkup penelitian ini adalah laporan keuangan yang memiliki kriteria variabel penelitian.

3.2. Sumber Data

Dalam penelitian ini data yang digunakan adalah data sekunder. Data sekunder yaitu data yang diperoleh peneliti dari lokasi penelitian secara tidak langsung, melalui media perantara baik yang dicatat oleh orang lain maupun yang telah dipublikasikan.

3.3. Teknik Pengumpulan Data

Adapun metode pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah metode dokumentasi.

Metode dokumentasi adalah suatu pengumpulan data yang berasal dari sumber tertulis yaitu berupa data laporan keuangan PT. Bank Negara Indonesia (PERSERO) Tbk dari tahun 2000-2011.

3.4. Operasional Variabel

Operasional Variabel adalah unsur penelitian tentang bagaimana caranya mengukur suatu variabel. Adapun yang menjadi indikatornya adalah :

1. Non Performing Loan (NPL) (X1)

adalah Rasio kredit bermasalah dengan total kredit. NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung bank (Mawardi, 2005). Rasio ini dapat diukur dengan menggunakan rumus :

NPL =Kredit Bermasalah

Total Kredit

2. Biaya Operasional/Pendapatan Operasional (BOPO) (X2) merupakan

rasio efisiensi yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009). Semakin kecil rasio ini berarti semakin efisien biaya operasional

yang dikeluarkan oleh bank yang bersangkutan. Rasio ini dapat dirumuskan sebagai berikut :

BOPO =Biaya Beban Operasional

Pendapatan Operasional

3. Return On Asset (Y) yaitu merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan semua aktiva yang dimiliki perusahaan. Perhitungan ROA sebagai berikut :

ROA =Laba Sebelum Pajak

Total Asset x 100%

3.5. Teknis Analisis Data

Teknik analisis yang digunakan adalah model regresi linier berganda yang persamaannya dapat dituliskan sebagai berikut:

Y = a+b1X1 + b2X2 + … + e

Keterangan:

Y = Return On Asset (ROA) b1b2 = koefisien regresi

a = Konstanta/intersep

X1 = Non Performing Loan (NPL)

X2 = Biaya Operasional/Pendapatan

Operasional

e = error term

3.6. Pengujian Hipotesis 3.6.1. Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing rasio keuangan secara individu terhadap minimalisasi resiko. Langkah–langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut (Gujarati,1999) : a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen secara parsial.

b. Menentukan tingkat signifikansi (α) sebesar 0,05

c. Membandingkan thitung dengan ttabel,

Jika thitung lebih besar dari ttabel maka

Ha diterima. Nilai thitung dapat dicari

dengan rumus (Gujarati, 1999): 1. Bila – ttabel < - thitung dan thitung <

ttabel, variabel bebas (independen)

secara individu tak berpengaruh terhadap variabel dependen. 2. Bila thitung > ttabel dan –thitung <

-ttabel, variabel bebas (independen)

secara individu berpengaruh terhadap variabel dependen.

d. Berdasarkan probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (α) e. Menentukan variabel independen

mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefisien regresinya.

3.6.2. Uji F (Simultan)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama-sama terhadap variabel tidak bebas. Tahapan uji F sebagai berikut:

a. Merumuskan Hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (risiko investasi) secara simultan.

b. Menentukan tingkat signifikansi yaitu sebesar 0.05 (α=0,05)

c. Membandingkan Fhitung dengan Ftabel

1. Bila Fhitung < Ftabel, variabel bebas

secara bersama-sama tidak berpengaruh terhadap variabel dependen.

2. Bila Fhitung > Ftabel, variabel bebas

secara bersama-sama berpengaruh terhadap variabel dependen.

3.6.3. Koefisien Determinasi (R2) Digunakan untuk mengetahui keeratan hubungan antara variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R2 ≤ 1).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Lokasi Penelitian

Berdiri sejak 1946, BNI yang dahulu di kenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya hingga kini, tanggal tersebut di peringati sebagai Hari Keuangan Nasional. Sesuai dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir 1968. Tahun 1992, status hukum dan nama BNI berubah

menjadi PT. Bank Negara Indonesia (Persero) Tbk , sementara keputusan untuk menjadi perusahaan public diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

4.2. Deskripsi Hasil Penelitian

a. Non Performing Loan (Variabel X1)

Berdasarkan data sekunder yang diperoleh dari laporan keuangan PT Bank Negara Indonesia, Tbk didapatkan informasi tentang perkembangan Non Performing Loan Tahun 2000-2011 yang dapat dilihat pada grafik 4.1 berikut ini :

Dari tahun 2000 hingga tahun 2004, angka NPL mempunyai kecenderungan menurun dari angka 24,90% hingga 4,60%. Setelah mengalami penurunan pada tahun 2004, angka rasio NPL naik drastis hingga mencapai angka 13,70% pada tahun 2005.

Kemudian untuk tahun 2006 hingga tahun 2011 NPL kembali bergerak turun hingga mencapai angka 3,60%. Selama 4 (empat) tahun terakhir yaitu dari tahun 2008 sampai tahun 2011 dapat disimpulkan bahwa rasio NPL perbankan pada PT Bank Negara Indonesia, Tbk semakin baik.

b. Beban Operasional terhadap Pendapatan Operasional (Variabel X2)

Berdasarkan data sekunder yang diperoleh dari laporan keuangan PT Bank Negara Indonesia, Tbk didapatkan informasi tentang perkembangan Biaya Operasional terhadap Pendapatan Operasional (BOPO) Tahun 2000-2011 yang dapat dijelaskan melalui grafik 4.2 berikut ini :

Grafik 4.1

Perkembangan Non Performing Loan (NPL)

Sumber : Data diolah -5.00 10.00 15.00 20.00 25.00 30.00 200020012002200320042005200620072008200920102011 NPL Grafik 4.2

Beban Operasional terhadap Pendapatan Operasional

Sumber : Data di Olah

-20.00 40.00 60.00 80.00 100.00 120.00 BOPO

Pada pergerakan rasio BOPO, dimana perolehan BOPO dari tahun 2000 sampai 2011 tidak menentu arahnya atau bisa dikatakan berfluktuasi. Fluktuasi pada rasio BOPO berkisar pada poin 98,43% untuk yang tertinggi yaitu pada tahun 2000 hingga poin 67,73% untuk yang terendah yaitu pada tahun 2008. Ditahun 2010 rasio BOPO 75,99% bergerak turun menjadi 72,60% pada tahun 2011.

c. Return On Asset (Variabel Y)

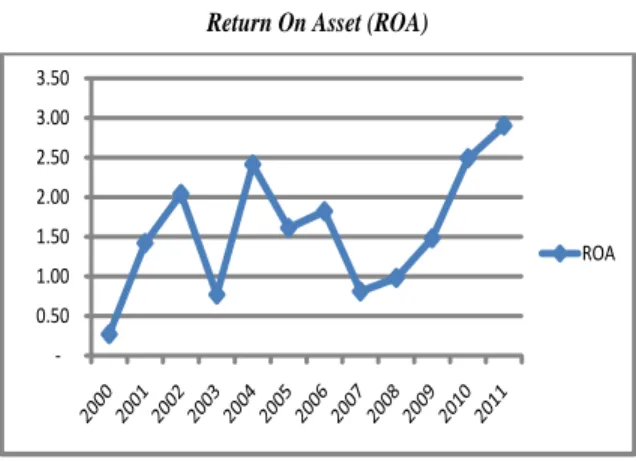

Berdasarkan data sekunder diperoleh informasi tentang Perkembangan Return On Asset (ROA) PT. Bank Negara Indonesia, Tbk yang dapat dijelaskan melalui grafik 4.3 berikut ini :

Pergerakan ROA selama tahun 2000-2011 juga mengalami fluktuasi. Pada tahun 2003, ROA mengalami

penurunan hingga 0,77% dibandingkan dengan tahun 2002 yaitu 2.04%. Kemudian ROA naik lagi menjadi 2,41 pada tahun 2004. Tetapi hal itu tidak berlangsung lama karena pada tahun 2005 ROA menurun. Penurunan ROA terjadi sampai tahun 2008 yaitu sebesar 0.98%. Di tahun 2009 ROA sebesar 1,48% bergerak naik hingga 2,90% pada tahun 2011.

4.2.2. Pengujian Hipotesis

a) Pengujian Secara Parsial (Uji t) Berdasarkan tabel 4.5 di bawah ini, dijelaskan tentang hasil pengujian secara parsial tentang pengaruh dari variable NPL dan BOPO terhadap ROA pada PT. Bank Negara Indonesia, Tbk. Grafik 4.3

Return On Asset (ROA)

Sumber : Data diolah

-0.50 1.00 1.50 2.00 2.50 3.00 3.50 ROA Tabel 4.5 Data Hasil Koefisien Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 5.056 1.425 3.549 .006

NPL -.023 .028 -.271 -.824 .431 .393 2.544

BOPO -.035 .021 -.557 -1.693 .125 .393 2.544

a. Dependent Variable: ROA

Berdasarkan tabel di atas maka bentuk persamaan regresi linier berganda dalam penelitian ini adalah :

Ŷ= 5,056 + -0,023 X1 + -0,035 X2.

Selanjutnya untuk menguji apakah terdapat pengaruh dari dua variabel X dalam penelitian ini (NPL dan BOPO) maka harus dibandingkan nilai thitung

dengan ttabel. Jika dalam penelitian ini thitung

> ttabel, maka Ho ditolak dan Ha diterima.

Sebaliknya apabila nilai thitung < ttabel,

maka Ho diterima dan Ha ditolak. Untuk

membandingkannya, nilai ttabel pada

alpha 5% atau 0,05 adalah sebesar -2,200. Secara parsial hasil pengujian hipotesis dapat dilihat pada tabel di atas dengan variabel X1 hasil thitung (-0,824) >

ttabel(-2,200). Selanjutnya untuk variabel

X2 diperoleh nilai thitung (-1,693) > ttabel

(-2,200). Dengan demikian Ha diterima dan

Ho ditolak. Hal ini berarti terdapat

pengaruh yang signifikan antara Non Performing Loan dan Biaya Operasional/Pendapatan Operasional terhadap Return On Asset.

b) Pengujian Secara Simultan

Pengujian hipotesis secara bersama-sama (simultan) untuk kedua variabel X terhadap variabel Y

dilakukan dengan uji F yakni dengan membandingkan nilai dari Fhitung dengan

Ftabel. Hal ini dapat dilihat dari tabel 4.6

berikut ini :

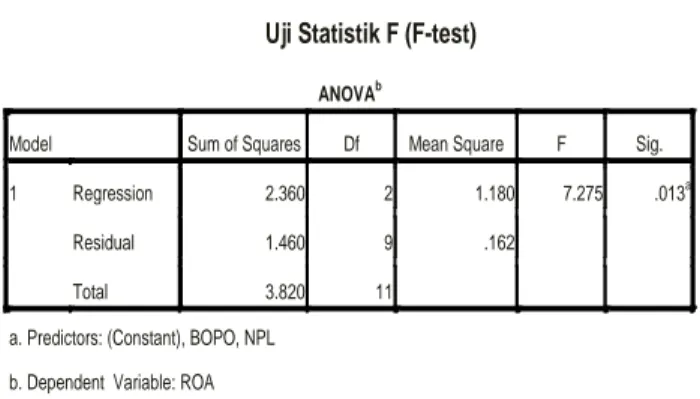

Berdasarkan tabel di atas, dapat dilihat bahwa nilai Fhitung (7,275) > nilai

Ftabel (3,982), sehingga secara simultan

(bersama-sama) dapat disimpulkan bahwa variabel NPL dan BOPO berpengaruh signifikan terhadap ROA. Atau dengan kata lain, dalam penelitian ini peneliti menerima Ha dan menolak Ho.

Berikut ini ditunjukkan seberapa besar pengaruh dari kedua variabel X terhadap variabel Y dalam penelitian ini seperti pada tabel berikut :

Tabel 4.6 Uji Statistik F (F-test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2.360 2 1.180 7.275 .013a

Residual 1.460 9 .162

Total 3.820 11

a. Predictors: (Constant), BOPO, NPL b. Dependent Variable: ROA

Sumber : Data diolah

Tabel 4.7 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .786a .618 .533 .40277 2.486

a. Predictors: (Constant), BOPO, NPL b. Dependent Variable: ROA

Dari tabel 4.7 di atas menunjukkan bahwa nilai koefisien determinasi (R Square) sebesar 0,618 atau 61,80%. Hal ini berarti bahwa variabel dependen yaitu Return On Asset (Y) dapat dijelaskan oleh variabel independen NPL (X1) dan

BOPO (X2) sebesar 61,80%. Sedangkan

sisanya sebesar 38,20 dijelaskan oleh variabel independen lainnya yang tidak termasuk dalam penelitian ini.

4.3. Pembahasan Penelitian

Perkreditan merupakan usaha utama perbankan. Dimana rata-rata jumlah harta bank di banyak Negara maju dan berkembang terikat dalam bentuk kredit. Dengan semakin meningkatnya penyaluran kredit, salah satu permasalahan yang sering dihadapi bank adalah kredit bermasalah atau dalam istilah perbankan disebut Non Performing Loan (NPL). Untuk menghindari kredit bermasalah ini maka Penyaluran kredit harus lebih efektif dan efisien. Untuk mengetahui seberapa efektif penyaluran kredit bank maka digunakan rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional).

Dengan mengetahui besarnya kredit bermasalah dan tingkat efisiensi

pada suatu bank, hal ini dapat menjadi standar untuk mengukur kinerja perusahaan. Kinerja perusahaan dapat diukur dengan menggunakan rasio profitabilitas (Return On Asset). Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan aset.

Berdasarkan rumusan masalah pada Bab I, maka peneliti melakukan uji t (Pengujian secara parsial) dan uji F (Pengujian secara Simultan). Pada pengujian secara individual, menunjukkan bahwa variabel Non performing Loan (NPL) secara individual berpengaruh signifikan terhadap Return on asset (ROA). Hal ini menunjukkan bahwa hipotesis pertama diterima. NPL mencerminkan risiko kredit, dimana semakin kecil NPL akan menyebabkan naiknya pendapatan bunga sehingga laba perusahaan meningkat. Sebaliknya tingginya NPL akan mengakibatkan naiknya tunggakan bunga kredit yang berpotensi turunnya pendapatan bunga sehingga laba perusahaan ikut menurun. Dengan demikian hasil penelitian ini membuktikan adanya pengaruh yang signifikan antara Non Performing Loan

(NPL) terhadap Return on asset (ROA) dan telah didukung dengan hasil penelitian yang telah dilakukan oleh Anggrainy Putri Ayuningrum (2011).

Dalam pengujian secara individual (parsial), menunjukkan bahwa variable Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara individual berpengaruh signifikan terhadap Return on asset (ROA), Maka hipotesis dalam penelitian ini dapat diterima. BOPO merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. BOPO yang kecil menunjukkan bahwa semakin kecil BOPO menunjukkan bahwa biaya operasional bank lebih kecil dari pendapatan operasionalnya sehingga hal tersebut menunjukkan bahwa manajemen bank sangat efisien dalam menjalankan aktivitas operasionalnya. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Ahmad Buyung Nusantara (2009) yang menunjukkan hasil adanya pengaruh yang signifikan BOPO terhadap ROA.

Dari hasil pengujian secara bersama-sama (uji F), hasil penelitian menunjukkan bahwa Fhitung 7,275 > Ftabel

3,982. Secara simultan menunjukkan

bahwa variabel Non Performing Loan, Biaya Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap Return On Asset. Hal ini berarti Ha diterima dan Ho ditolak. Melihat

fenomena ini, variabel Non Performing Loan dan Biaya Operasional terhadap Pendapatan Operasional dapat dijadikan pertimbangan bagi investor untuk mengetahui atau memprediksi tingkat pengembalian asset (laba) perusahaan guna pengambilan keputusan investasi.

Berdasarkan uji koefisien determinasi (R Square) Return On Asset dapat dijelaskan sebesar 0,618 atau sebesar 61,80% oleh NPL dan BOPO. Sedangkan sisanya sebesar 38,20 dijelaskan oleh variabel independen lainnya yang tidak termasuk dalam penelitian ini seperti Loan Deposit Ratio (LDR), Capital Adecuacy Ratio (CAR) dan Net Interest Margin (NIM) . Angka ini menunjukkan bahwa terjadi peningkatan laba perusahaan yang disebabkan oleh menurunnya risiko kredit dan semakin efisiennya kegiatan operasional bank sehingga tingkat pengembalian asset meningkat. Dengan mengetahui seberapa besar tingkat pengembalian asset ini, maka para debitur

ataupun investor akan tertarik untuk menanamkan modalnya pada PT Bank Negara Indonesia, sehingga laba perusahaan akan meningkat dan kinerja keuangan pun semakin baik.

BAB V PENUTUP

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan dapat ditarik kesimpulan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap Return On Asset (ROA) PT Bank Negara Indonesia, Tbk. Dimana ketika NPL naik akan menyebabkan turunnya Return on asset (Laba) perusahaan dan sebaliknya. Demikian halnya dengan BOPO. Semakin kecil Biaya Operasional terhadap Pendapatan Operasional (BOPO) menunjukkan bahwa manajemen bank sangat efisien dalam menjalankan kegiatan operasionalnya seperti penyaluran kredit. Rendahnya NPL

dan BOPO merupakan kesempatan yang baik untuk para investor atau nasabah untuk menanamkan modalnya.

2. Sesuai dengan hipotesis yang telah diuji dengan pengujian secara parsial, hasil penelitian menunjukkan bahwa Ha diterima dan Ho ditolak. Hal ini

mengindikasikan bahwa terdapat pengaruh yang signifikan antara Non Performing Loan (NPL) terhadap Return On Asset (ROA) dan Biaya Operasional/Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA).

3. Hasil penelitian ini mendukung teori yang telah diuraikan pada bab sebelumnya. Hasil penelitian ini juga mendukung penelitian terdahulu yang menunjukkan bahwa baik secara parsial maupun simultan Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap Return On Asset (ROA) PT Bank Negara Indonesia, Tbk.

5.2. Saran

Berdasarkan hasil penelitian dan kesimpulan di atas dapat diberikan beberapa saran sebagai berikut :

1. Investor atau nasabah sebaiknya memperhatikan kinerja keuangan bank khususnya kredit macet (NPL) dan Biaya operasional bank, hal ini dilakukan untuk memprediksi besarnya tingkat pengembalian dana bank yang kemudian dapat digunakan untuk pengambilan keputusan.

2. PT Bank Negara Indonesia, Tbk diharapkan dapat meningkatkan kinerja keuangannya terutama dalam hal penurunan NPL dan BOPO karena faktor tersebut merupakan faktor yang sangat berpengaruh terhadap besar kecilnya laba ataupun keuntungan yang diperoleh bank

3. Bagi penelitian yang akan datang diharapkan untuk menambah variabel independen lainnya selain Non Performing Loan (NPL) dan BOPO yang diperkirakan berpengaruh terhadap Return On Asset (ROA).

DAFTAR PUSTAKA

Ali, Masyhud. 2004. Asset Liability

Management : Menyiasati Risiko

Pasar dan Risiko Operasional.

Jakarta : PT. Gramedia.

Bakari, Agustiani. 2012. Pengaruh Biaya

Operasional Terhadap

Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR)

terhadap Profitabilitas Bank

BUMN di Indonesia. Universitas

Negeri Gorontalo.

Dendawijaya, Lukman. 2005.

Manajemen Perbankan. Jakarta :

Ghalia Indonesia.

---. 2009. Kredit

Bank. Jakarta : PT Mutiara

Sumber Widya.

Djumhana, Muhammad. 2006. Hukum

Perbankan Indonesia, (Cet V),

Bandung : Citra Aditya Bakti.

Harahap, Sofyan Syafri. 2006. Analisis

Kritis atas Laporan Keuangan,

Edisi Kelima. Jakarta : PT Raja Grafindo Persada.

Helfert, Erich A. 2005. Teknis Analisis

Keuangan. Terjemahan Edisi

Infobank. 2007. “Menjelang Deadline

Modal Minimal Rp. 80 Miliar”.

No. 339, Juni, pp.14-29.

Jumingan. 2006. Analisa Laporan

Keuangan. Jakarta : Sinar Grafika

Offset.

Kasmir. 2006. Manajemen

Perbankan.Jakarta : PT

RajaGrafindo Persada

Kasmir. 2007. Bank dan Lembaga

Keuangan Lainnya. Edisi

Keenam, Jakarta : PT

RajaGrafindo Persada

Kasmir. 2010. Analisis Laporan

Keuangan. Jakarta : Rajawali

Pers.

Lawajo, Isnawati. 2012. Analisis Kinerja

Keuangan Pada PT Kimia

Farma (Persero), Tbk.

Universitas Negeri Gorontalo.

Mawardi, Wisnu. 2005. Analisis

Faktor-faktor yang Mempengaruhi

Kinerja Keuangan Bank Umum

di Indonesia (Studi kasus pada

Bank Umum dengan Total Asset Kurang dari 1 Triliun), Jurnal Bisnis Strategi, Vol. 14, No. 1, Juli, pp.83-94.

Munawir. 2001. Analisa Laporan

Keuangan. Yogyakarta : Liberty.

SK Direksi Bank Indonesia No.

31/147/KEP/DIR tanggal 12

November 1998, Ukuran

Mengenai Kualitas Bank.

Sugiyono. 2011. Metode Penelitian

Kuantitatif, Kualitatif dan R&D.

Bandung : ALFABETA.

Taswan. 2008. Akuntansi Perbankan

Transaksi Dalam Valuta Rupiah

Edisi III, Yogyakarta : Unit

Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Untung, Budi. 2000. Kredit Perbankan di

Indonesia, Yogyakarta : ANDI

OFFSET.

Widjanarto. 2003. Hukum dan

Ketentuan Perbankan di

Indonesia. Jakarta : Pustaka

Utama Grafiti.

Website :

Ayuningrum, Anggrainy Putri. 2011.

Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR Terhadap

ROA. Tersedia di

(http://eprints.undip.ac.id/28750/1 /Skripsi14.pdf).

Bank Negara Indonesia, 2001. Laporan

(http://www.bni.co.id/Portals/0/B NI_AR_01.pdf).

---, 2004.

Laporan Keuangan Tahunan.

Tersedia di

(http://www.bni.co.id/Portals/0/20 04.pdf).

---, 2007.

Laporan Keuangan Tahunan.

Tersedia di

(http://www.bni.co.id/Portals/0/A R2007.pdf).

---, 2011.

Laporan Keuangan Tahunan,

Tersedia di

(http://www.bni.co.id/Portals/0/bn i-AR-2011.pdf).

Iman Febriansyah.2012. Jenis Bank

Berdasarkan Kepemilikannya.

(http://imanfebriansyah.blogspot.c

om/2012/06/jenis-bank-berdasarkan-

kepemilikannya.html).

Mahardian, Pandu. 2008. Analisis

Pengaruh Rasio CAR, BOPO, NPL, NIM, dan LDR terhadap

Kinerja Keuangan Perbankan.

Tersedia di

(http://eprints.undip.ac.id/18663/1 /PANDUMAHARDIAN.pdf).

Nusantara, Ahmad Buyung. 2009.

Analisis Pengaruh NPL, CAR, LDR, dan BOPO Terhadap

Profitabilitas Bank. Tersedia di

(http://eprints.undip.ac.id/16298/1 /Ahmad-Buyung-Nusantara.pdf)

Restiyana. 2011. Analisis Pengaruh

CAR, NPL, BOPO, LDR, dan

NIM Terhadap Profitabilitas

Perbankan. Tersedia di

(http://eprints.undip.ac.id/29393/1 /skripsi001.pdf).