BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PERUMUSAN HIPOTESIS

A. Kajian Pustaka

1. Definisi, Fungsi, dan Jenis-jenis Bank

Bank merupakan lembaga keuangan dengan kegiatan operasional menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat serta memberikan jasa bank lainnya (Kasmir,2015:3).

Menurut Ismail (2010:4), terdapat tiga fungsi utama bank, yaitu penghimpunan dana masyarakat, penyaluran dana kepada masyarakat, dan pemberian pelayanan jasa perbankan yaitu:

1. Menghimpun Dana dari Masyarakat

Bank menghimpun dana dari masyarakat dalam bentuk simpanan. Masyarakat mempercayai bank sebagai tempat yang aman untuk melakukan investasi, dan menyimpan dana (uang).

2. Menyalurkan Dana Kepada Masyarakat

Kebutuhan dana oleh masyarakat, akan lebih mudah diberikan oleh bank apabila masyarakat yang membutuhkan dana dapat memenuhi semua persyaratan yang diberikan oleh bank. Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank, karena bank akan memperoleh pendapatan atas dana yang disalurkan.

3. Pelayanan Jasa Perbankan

Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank antara lain jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat-surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa

lainnya. Produk pelayanan jasa yang ditawarkan kepada masyarakat merupakan aktivitas pendukung yang dapat diberikan oleh bank.

Menurut Ismail (2010:13), jenis-jenis bank menurut segi fungsinya adalah sebagai berikut:

a. Bank Sentral

Bank sentral merupakan bank yang berfungsi sebagai pengatur bank-bank yang ada dalam suatu negara. Bank sentral hanya ada satu di setiap negara dan mempunyai kantor yang hampir di setiap provinsi. Bank sentral yang ada di Indonesia adalah Bank Indonesia.

b. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan bank umum secara garis besar yaitu menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan pelayanan jasa dan lalu lintas pembayaran.

c. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

2. Laporan keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2007: 1-2) menyatakan bahwa : “Laporan keuangan yang lengkap biasanya meliputi : neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

a. Tujuan laporan keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2007: 3) menyatakan bahwa : “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.”

b. Komponen laporan keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan No. 1 (2007) menyatakan bahwa laporan keuangan lengkap terdiri dari komponen–komponen sebagai berikut :

1) Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu.

2) Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya– biaya selama suatu periode akuntansi .

3) Laporan perubahan ekuitas, yaitu laporan yang menunjukkan sebab – sebab perubahan ekuitas dari jumlah pada awal periode menjadi ekuitas pada akhir periode.

4) Laporan Arus Kas, menunjukkan araus kas masuk dan keluar yang dibedakan menjadi arus kas operasi, arus kas investasi, dan asrus kas pendanaan.

5) Catatan atas Laporan Keuangan, berisi informasi keuangan yang tidak dicantumkan dalam laporan keuangan tetapi informasi tersebut merupakan bagian integral dari laporan keuangan.

3. Tingkat Kesehatan bank

Menurut Kasmir (2008:41) tingkat kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Tingkat kesehatan suatu bank jika dilihat dari pendapat tersebut adalah posisi dimana bank tersebut dapat dikatakan sehat atau tidak. Apakah bank masih bisa beroperasi atau tidak layak beroperasi dilihat dari tingkat kesehatan bank tersebut. Laporan keuangan yang ada di suatu bank tersebut dapat mencerminkan bagaimana sesungguhnya kondisi dan kinerja dari pada bank tersebut. Dari laporan keuangan tersebut dapat dilakukan strategi – strategi oleh manajemen. Bank wajib menjaga tingkat kesehatannya sesuai

dengan standar yang telah ditetapkan oleh Bank Indonesia selaku pembina dan pengawas bank.

Bank Indonesia dalam peraturan BI No. 13/1/PBI/2011 bahwa penilaian tingkat kesehatan bank dapat dilakukan dengan metode Profil Risiko (risk profile), Good Corporate Governance (GCG), Rentabilitas (earnings), dan

permodalan (capital).

3.1. Risk Profile (Profil Risiko)

Penilaian terhadap faktor profil risiko merupakan penilaian terhadap risiko inheren yang merupakan penilaian atas risiko yang melekat pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi potensi keuangan, dan kualitas penerapan manajemen risiko dalam operasional bank yang dilakukan terhadap 8 (delapan) risiko beserta beberapa parameter atau indikator minimum yang wajib dijadikan acuan oleh bank dalam menilai risiko inheren menurut Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011. Terdapat delapan jenis risiko yaitu risiko kredit, risiko pasar, risiko operasional, risiko likuiditas, risiko hukum, risiko strategi, risiko kepatuhan, dan risiko reputasi. Namun, pada penelitian ini peneliti akan fokus pada dua resiko yang paling banyak dihadapi dan menjadi jenis resiko yang paling mendasar bagi bank yaitu resiko kredit dan resiko likuiditas.

3.2. Earnings (Rentabilitas)

Analisis rasio rentabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Margaretha, 2009:61).

Tujuan analisis rasio earnings menurut Kasmir (2008:197), yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan oleh

perusahaan, baik modal pinjaman maupun modal sendiri.

3.3. Capital (Permodalan)

Modal bank adalah dana yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank disamping untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter (Taswan, 2010:137). Kecukupan modal merupakan faktor yang penting bagi bank untuk menutupi eksposur risiko saat ini dan mengatasi eksposur risiko di masa mendatang. Modal juga merupakan salah satu faktor yang penting bagi bank dalam mengembangkan usahanya dan menampung risiko kerugian. Tingkat kecukupan modal sangat tergantung dari portofolio asetnya.

Menurut Taswan (2010:213) semakin besar penempatan dana pada aset berisiko tinggi, maka semakin rendah rasio kecukupan modal. Sebaliknya jika penempatan dana pada asset yang berisiko rendah dapat menaikkan tingkat kecukupan modal.

4. Analisis Rasio indikator tingkat kesehatan bank 4.1 Non Performing Loan (NPL)

Salah satu permasalahan yang sering dialami oleh bank - bank yang ada di Indonesia adalah kredit bermasalah. Kredit bermasalah terjadi karena pihak debitur tidak mampu memenuhi kewajibannya yang telah disepakati pada saat perjanjian kredit. NPL merupakan persentase jumlah kredit bermasalah (kriteria kurang lancar, diragukan, macet) terhadap total kredit yang disalurkan bank. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar. Risiko kredit (default risk)

juga dapat terjadi akibat kegagalan atau ketidakmampuan nasabah dalam mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan (Idroes, 2008). Dengan semakin tingginya nilai NPL ini, maka membuat ketertarikan para investor untuk membeli saham pada bank tersebut berkurang sehingga berdampak pada penurunan harga sahamnya.

4.2 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk

dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2010:225). Menurut peraturan Bank Indonesia No.15/7/PBI/2013 besarnya LDR yang baik berkisar antara 78% - 92%. Bank yang memiliki LDR kurang dari 78% tersebut menandakan bahwa bank tersebut tidak melaksanakan tugasnya dalam menyalurkan dana dengan baik. Menurut Haryetti (2012) bahwa LDR menggambarkan kemampuan bank untuk membayar kembali penarikan-penarikan yang dilakukan oleh nasabah dan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini maka semakin rendah pula kemampuan likuiditas dari bank tersebut. LDR dapat pula digunakan untuk menilai daripada strategi yang dilakukan oleh manajemen suatu bank, manajemen bank yang konservatif cenderung memiliki LDR yang relatif rendah, begitu pula sebaliknya. Semakin tinggi kredit yang diberikan oleh bank maka akan semakin tidak likuid bank tersebut. Hal ini bisa terjadi karena seringnya terjadi kredit macet yang tinggi. Sehingga dengan asumsi para pelaku investor yang rasional, maka semakin tinggi rasio LDR akan semakin menurunkan harga saham suatu bank .

4.3. Return On Asset (ROA)

Menurut Kasmir (2012:201), Return On Asset (ROA) adalah rasio yang

menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Selain itu, ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA merupakan rasio antara laba sesudah pajak terhadap total assets. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar (Kasmir, 2012:201).Pengembalian total aset (ROA), sering disebut laba atas investasi (ROI), yaitu rasio yang digunakan untuk nmengukur efektivitas keseluruhan manajemen dalam menghasilkan laba dengan yang aset yang tersedia. Semakin tinggi return perusahaan pada total aset, maka semakin baik kinerja perusahaan tersebut (Gitman & Zutter, 2012:81).Rasio ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan asset yang dimilikinya. Menurut ketentuan Bank Indonesia, standar yang paling baik untuk Return On Assets dalam ukuran bank-bank Indonesia minimal 1,5%. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset yang dimiliki (Dendawijaya, 2009:120). Hal ini dapat menunujukkan bahwa dengan memperoleh keuntungan yang tinggi, deviden yang dibagikan juga akan tinggi, sehingga para investor tertarik untuk membeli saham tersebut dan akan menyebabkan kenaikan harga saham pada bank tersebut.

4.4. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk

mengukur kecukupan modal bagi bank. Menurut Idroes (2008:69), Capital Adequacy Ratio (CAR) mencerminkan kemampuan bank untuk menutup risiko

kegiatan operasionalnya. Capital Adequacy ratio (CAR) adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalkan kredit diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang berisiko (Dendawijaya, 2009:121).

Menurut SK BI No. 30/11/KEP/DIR/Tgl. 30 April 1997, nilai CAR tidak boleh kurang dari 8 %. Oleh karena itu, bank harus mempertahankan kecukupan modal minimum untuk berjaga-jaga apabila bank tersebut mengalami risiko kerugian. Berdasarkan pengertian di atas, dapat disimpulkan bahwa semakin besar nilai CAR, maka semakin baik kinerja bank dalam megelola modal yang dimilikinya. Nilai CAR yang tinggi mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di dalamnya risiko-risiko kredit (Dendawijaya, 2009:122). Hal tersebut dapat menandakan kinerja bank tersebut menunjukkan kinerja yang baik sehingga dapat membuat ketertarikan para investor untuk membeli saham bank tersebut dan akan membuat harga saham bank tersebut naik.

5. Saham

5.1. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) (www.idx.co.id).

Sedangakan Menurut Fahmi (2012) saham adalah (1) tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan, (2) kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya, (3) persediaan yang siap untuk dijual.

Menurut Anoraga, Pandji, & Pakarti (2006:54) mengatakan bahwa terdapat dua jenis saham yaitu:

a. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak mendapat hak istimewa. Hak dari pemegang saham biasa adalah mendapat deviden hanya jika perusahaan tersebut mengeluarkan pengumuman tentang pembagian deviden. Jika tidak ada pengumuman, maka pemilik saham biasa tidak memiliki klaim atas perusahaan meskipun perusahaan pada periode tersebut mendapat keuntungan.

b. Saham Preferen (Preferen Stock)

Saham preferen adalah saham yang didalamnya disertai dengan hak-hak istimewa. Hak tersebut adalah hak-hak untuk mendapat deviden atau pembagian kekayaan pada saat perusahaan dilikuidasi lebih dahulu daripada pemegang saham biasa. Disamping itu, pemegang saham preferen memiliki preferensi untuk mengajukan usul pencalonan direksi atau komisaris perusahaan.

5.2. Harga saham

Harga saham (stock price) merupakan nilai sekarang (present value) dari

penghasilan-penghasilan yang akan diterima oleh pemodal di masa yang akan datang (Husnan, 2009:151). Harga saham suatu perusahaan selalu mengalami pergerakan naik atau turun. Pergerakan pada harga saham inilah yang dapat memberikan keuntungan bagi para investor. Menurut Darmadji dan Fakhruddin (2006:13), fluktuasi harga saham terjadi karena adanya permintaan dan penawaran yang berbeda-beda atas saham tersebut. Permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya internal seperti kinerja perusahaan dan industri dimana perusahaan tersebut bergerak maupun faktor yang sifatnya eksternal seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya. Analisis saham secara akurat dapat membantu investor memperoleh keuntungan wajar sekaligus meminimalkan risiko. Hal ini disebabkan karena investasi saham di pasar modal

merupakan jenis investasi yang cukup berisiko tinggi meskipun menjanjikan tingkat keuntungan yang relatif besar (Nainggolan, 2008). .

5.3. Teknik analisis saham

Pada umumnya terdapat 2 jenis teknik analisis saham yang dipergunakan oleh investor yaitu analisis fundamental dan analisis teknikal. Menurut Halim

(2013:160) analisis fundamental menggunakan data fundamental, yaitu data yang berasal dari keuangan perusahaan (misalnya laba, dividen yang dibayar, penjualan dan lain sebagainya), sedangkan analisis teknikal menggunakan data pasar dari saham (misalnya harga dan volume transaksi saham) untuk menentukan nilai dari saham.

6. Penelitian sebelumnya

Terdapat beberapa penelitian sebelumnya yang berhubungan dengan judul pada penelitian in, diantaranya adalah ; Ike rini sumarningsih mengenai “ Pengaruh rasio indikator tingkat kesehatan bank terhadap harga saham perusahaan perbankan go public yang terdaftar di bursa efek indonesia. Hasil pengujian

menemukan bahwa variabel car, npl, npm, roa, bopo, ldr terhadap harga saham secara simultan berpengaruh terhadap harga saham pada perusahaan perbankan yang go public. hasil penelitian juga menunjukkan bahwa dari enam variabel yang

berpengaruh signifikan yaitu roa, bopo, ldr karena nilai signifikan kurang dari 0,05. sedangkan car, npl, npm tidak berpengaruh signifikan karena nilai signifikan lebih dari 0,05 terhadap harga saham pada perusahaan perbankan.

Made dimas sanjaya pengaruh kinerja keuangan terhadap harga saham perbankan yang listing di bursa efek indonesia (bei). Hasil penelitian menunjukkan bahwa variabel return on asset (roa) berpengaruh positif dan signifikan terhadap

harga saham perbankan, sedangkan capital adequacy ratio (car), non performing loan (npl), loan to deposit ratio (ldr) berpengaruh negatif dan tidak signifikan

terhadap harga saham pada perusahaan perbankan. hasil uji secara simultan menunjukkan terdapat pengaruh antara car, npl, roa dan ldr secara bersama-sama terhadap harga saham perusahaan perbankan yang go public di bursa efek

indonesia. besarnya pengaruh tersebut adalah 38,00 %, sedangkan sisanya sebesar 62,00 % dipengaruhi faktor lain di luar penelitian atau di luar persamaan regresi.

Setyaningsih sri utami mengenai “ Pengaruh rasio keuangan terhadap harga saham (studi pada perusahaan perbankan di bursa efek jakarta). Penelitian ini mengetahui signifikansi pengaruh perubahan rasio keuangan terhadap harga saham. rasio keuangan diukur dengan loan to deposit ratio, capital ratio, return on asset, return on equity, net profit margin, earning per share, dividend per share, debt to equity ratio, studi pada perusahaan perbankan di bursa efek jakarta. hasil

analisis regresi menunjukkan bahwa loan to deposit ratio berpengaruh negatif

terhadap perubahan harga saham. capital ratio berpengaruh positif terhadap

perubahan harga saham. Return on equity berpengaruh negatif terhadap perubahan

harga saham, net profit margin berpengaruh positif terhadap perubahan harga

Maria ulfa mengenai “ Pengaruh kinerja keuangan terhadap harga saham bank umum milik pemerintah di bei. Hasil penelitian menunjukkan bahwa dari empat rasio yang diuji, terdapat satu rasio yang berpengaruh signifikan terhadap harga saham yaitu rasio net profit marjin. sedangkan tiga rasio lainnya yaitu loan to deposit ratio, return on assets dan capital adequacy ratio berpengaruh tidak

signifikan terhadap harga saham. hasil pengujian koefisien determinasi parsial menunjukkan rasio net profit margin memiliki pengaruh yang dominan terhadap

harga saham.

Koenta adji koerniawan “ Pengaruh variabel fundamental terhadap harga saham perusahaan perbankan di bursa efek Jakarta. Hasil penelitian mengindikasikan faktor fundamental yang memiliki pengaruh signifikan terhadap harga saham perusahaan perbankan di bursa efek jakarta adalah roe dan book value equity per share, sedangkan variabel roa, dan der teruji tidak berpengaruh

signifikan terhadap harga saham .

Sandro heston sambul, Sri murni, Johan r. tumiwa mengenai “ Pengaruh kinerja keuangan perbankan terhadap harga saham yang di tawarkan di bursa efek indonesia (studi kasus 10 bank dengan asset terbesar). hasil pengujian hipotesis pertama diperoleh nilai car sebesar 0,81. hasil pengujian hipotesis kedua diperoleh nilai npl sebesar 0,833. hasil pengujian hipotesis ketiga diperoleh nilai ldr sebesar 0,22. hipotesis keempat diperoleh nilai roa sebesar 0,11. masing-masing variable menyatakan bahwa car dan npl tidak memiliki pengaruh yang signifikan terhadap hargasaham. ldr dan roa memiliki pengaruh yang signifikan terhadap harga saham.

Fariz Abdullah dan L.Suryanto dengan judul “ Analisis pengaruh rasio-rasio camel sebagai penilaian tingkat kesehatan bank terhadap harga saham perusahaan perbankan yang terdaftar di bursa efek Jakarta”. Hasil penelitian menunjukan bahwa terdapat pengaruh signifikan dan positif variable CAR, ALR dan NPM terhadap harga saham, sedangkan LDR berpengaruh signifikan dan negative terhadap harga saham.

Widya Novita Devi dengan judul “Analisis pengaruh kinerja keuangan terhadap harga saham Bank bumn di bursa efek indonesia (periode 2006-2015)”. Hasil penelitian menunjukkan bahwa secara parsial variabel Return On Equity (ROE), Loan to Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap harga saham, sedangkan Return On Assets (ROA), Non Performing Loan (NPL), dan Earning Per Share (EPS) tidak berpengaruh

signifikan. Secara simultan variabel Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Earning Per Share (EPS) berpengaruh terhadap

harga saham. Variabel Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Earning Per Share (EPS) dapat menjelaskan harga saham pada bank

umum swasta nasional yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006 - 2015 sebesar 95,97%, sisanya sebesar 4,03 % dijelaskan oleh variabel lain diluar model.

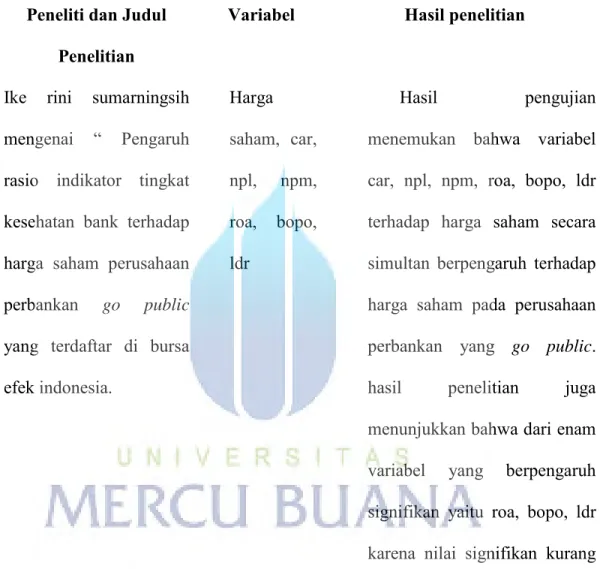

TABEL 2.1 PENELITIAN SEBELUMNYA Peneliti dan Judul

Penelitian

Variabel Hasil penelitian

Ike rini sumarningsih mengenai “ Pengaruh rasio indikator tingkat kesehatan bank terhadap harga saham perusahaan

perbankan go public

yang terdaftar di bursa efek indonesia. Harga saham, car, npl, npm, roa, bopo, ldr Hasil pengujian

menemukan bahwa variabel car, npl, npm, roa, bopo, ldr terhadap harga saham secara simultan berpengaruh terhadap harga saham pada perusahaan perbankan yang go public.

hasil penelitian juga

menunjukkan bahwa dari enam variabel yang berpengaruh signifikan yaitu roa, bopo, ldr karena nilai signifikan kurang dari 0,05. sedangkan car, npl,

npm tidak berpengaruh

signifikan karena nilai

signifikan lebih dari 0,05 terhadap harga saham pada

perusahaan perbankan.

Made dimas sanjaya mengenai “ pengaruh

kinerja keuangan

terhadap harga saham perbankan yang listing di bursa efek indonesia (bei).”

Harga saham, roa, car, npl, ldr,

Hasil penelitian

menunjukkan bahwa variabel

return on asset (roa)

berpengaruh positif dan

signifikan terhadap harga saham perbankan, sedangkan

capital adequacy ratio (car), non performing loan (npl), loan to deposit ratio (ldr)

berpengaruh negatif dan tidak signifikan terhadap harga

saham pada perusahaan

perbankan. hasil uji secara simultan menunjukkan terdapat pengaruh antara car, npl, roa dan ldr secara bersama-sama

terhadap harga saham

perusahaan perbankan yang go public di bursa efek indonesia.

besarnya pengaruh tersebut adalah 38,00 %, sedangkan sisanya sebesar 62,00 % dipengaruhi faktor lain di luar

penelitian atau di luar

persamaan regresi.

Setyaningsih sri utami mengenai “ Pengaruh rasio keuangan terhadap harga saham (studi pada perusahaan perbankan di bursa efek jakarta)”.

Harga saham, ldr, capital ratio, roa, roe, npm, earning per share, dividend per share, debt to equity ratio

Penelitian ini mengetahui

signifikansi pengaruh

perubahan rasio keuangan terhadap harga saham. rasio keuangan diukur dengan loan to deposit ratio, capital ratio, return on asset, return on equity, net profit margin, earning per share, dividend per share, debt to equity ratio,

studi pada perusahaan

perbankan di bursa efek jakarta. hasil analisis regresi

deposit ratio berpengaruh

negatif terhadap perubahan harga saham. capital ratio

berpengaruh positif terhadap perubahan harga saham. Return on equity berpengaruh negatif

terhadap perubahan harga

saham, net profit margin

berpengaruh positif terhadap

perubahan harga

saham.Earning per share

berpengaruh positif terhadap perubahan harga saham.

Fariz Abdullah dan L.Suryanto dengan judul

“ Analisis pengaruh

rasio-rasio camel sebagai

penilaian tingkat

kesehatan bank terhadap harga saham perusahaan

Harga saham, car, alr, npm, ldr

Hasil penelitian

menunjukan bahwa terdapat pengaruh signifikan dan positif variable CAR, ALR dan NPM

terhadap harga saham,

sedangkan LDR berpengaruh

perbankan yang terdaftar di bursa efek Jakarta”.

terhadap harga saham.

Maria ulfa mengenai “

Pengaruh kinerja

keuangan terhadap harga saham bank umum milik pemerintah di bei. Harga saham, npm, ldr, roa,car Hasil penelitian

menunjukkan bahwa dari empat rasio yang diuji, terdapat satu

rasio yang berpengaruh

signifikan terhadap harga saham yaitu rasio net profit marjin. sedangkan tiga rasio lainnya yaitu loan to deposit ratio, return on assets dan capital adequacy

ratio berpengaruh tidak

signifikan terhadap harga saham.

hasil pengujian koefisien

determinasi parsial menunjukkan

rasio net profit margin memiliki

pengaruh yang dominan terhadap harga saham.

Widya Novita Devi dengan judul “Analisis

Harga saham,

roe, ldr,

Hasil penelitian

pengaruh kinerja keuangan terhadap harga saham Bank bumn di bursa efek indonesia (periode 2006-2015)”.

car,roa,npl,eps parsial variabel Return On

Equity (ROE), Loan to Deposit Ratio (LDR) dan Capital

Adequacy Ratio (CAR)

berpengaruh signifikan terhadap

harga saham, sedangkan Return

On Assets (ROA), Non

Performing Loan (NPL), dan Earning Per Share (EPS) tidak

berpengaruh signifikan. Secara simultan variabel Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Earning Per Share (EPS) berpengaruh terhadap

harga saham. Variabel Return On Assets (ROA), Return On Equity (ROE), Loan to Deposit Ratio (LDR), Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), dan Earning Per Share (EPS) dapat menjelaskan

harga saham pada bank umum swasta nasional yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006 - 2015 sebesar 95,97%, sisanya sebesar 4,03 % dijelaskan oleh variabel lain diluar model.

Koenta adji koerniawan “

Pengaruh variabel

fundamental terhadap

harga saham perusahaan perbankan di bursa efek Jakarta. Harga saham, roe, book value equity per share, roa, der Hasil penelitian mengindikasikan faktor

fundamental yang memiliki pengaruh signifikan terhadap

harga saham perusahaan

perbankan di bursa efek jakarta adalah roe dan book value equity per share, sedangkan variabel

roa, dan der teruji tidak berpengaruh signifikan terhadap harga saham .

Sandro heston sambul, Sri murni, Johan r. tumiwa mengenai “

Pengaruh kinerja

keuangan perbankan

terhadap harga saham yang di tawarkan di bursa efek indonesia (studi kasus 10 bank dengan asset terbesar).

Harga saham, car, npl, ldr, roa

Hasil pengujian hipotesis pertama diperoleh nilai car sebesar 0,81. hasil pengujian hipotesis kedua diperoleh nilai

npl sebesar 0,833. hasil

pengujian hipotesis ketiga

diperoleh nilai ldr sebesar 0,22. hipotesis keempat diperoleh nilai roa sebesar 0,11. masing-masing variable menyatakan bahwa car dan npl tidak memiliki pengaruh

yang signifikan terhadap

hargasaham. ldr dan roa

memiliki pengaruh yang

signifikan terhadap harga saham.

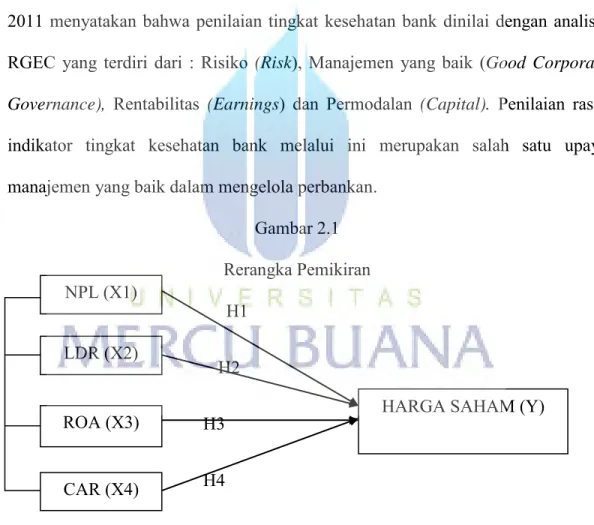

B. Rerangka Pemikiran

Penilaian kesehatan bank adalah suatu kegiatan yang dilakukan untuk mengetahui kemampuan suatu bank untuk melakukan kegiatan operasi perbankan secara normal dan memenuhi kewajibannya. Penilaian kesehatan bank sangat penting karena untuk membentuk kepercayaan masyarakat dan untuk

melaksanakan prinsip kehati–hatian dalam dunia perbankan, serta diharapkan hanya bank–bank yang benar–benar sehat yang dapat beroperasi dan berhubungan dengan masyarakat. Kesehatan suatu bank umum perlu diketahui karena untuk mendapatkan kepercayaan dari masyarakat diperlukan bank yang sehat. Penilaian tingkat kesehatan bank berdasarkan Peraturan Bank Indonesia penilaian kesehatan bank umum ditentukan dalam Surat Edaran No. 13/24/DPNP tanggal 25 Oktober 2011 menyatakan bahwa penilaian tingkat kesehatan bank dinilai dengan analisis RGEC yang terdiri dari : Risiko (Risk), Manajemen yang baik (Good Corporate Governance), Rentabilitas (Earnings) dan Permodalan (Capital). Penilaian rasio

indikator tingkat kesehatan bank melalui ini merupakan salah satu upaya manajemen yang baik dalam mengelola perbankan.

Gambar 2.1 Rerangka Pemikiran H1 H2 H3 H4 Sumber: Data diolah peneliti, 2016

CAR (X4) NPL (X1)

ROA (X3) HARGA SAHAM (Y)

C. Perumusan Hipotesis

Hipotesis didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variable yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Sekaran, 2006:135). Berdasarkan landasan teori dan hasil penelitian-penelitian terdahulu maka hipotesis penelitian-penelitian yang diajukan untuk rumusan masalah dalam penelitian ini adalah sebagai berikut:

H1 : Non Performing Loan (NPL) berpengaruh signifikan terhadap harga saham

pada PT. Bank Rakyat Indonesia Tbk. (Persero) periode 2011 – 2015

H2 : Loan to Deposit Ratio (LDR) berpengaruh signifikan terhadap harga saham

pada PT. Bank Rakyat Indonesia (Persero) Tbk. periode 2011 – 2015

H3 : Return on Asset (ROA) berpengaruh signifikan terhadap harga saham pada PT.

Bank Rakyat Indonesia (Persero) Tbk. periode 2011 – 2015

H4 : Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap harga saham