ISSN:

t693-7635

JUNNAI,

AITI]NTITil$I I}rIN $I$TNilI

Tll

II

N{lL{}(i

I

I

N

tt(}ltilIrllt

I

Pengaruh lnformasi Akuntansi terhadap Kinerja Manajer (Studi Empiris pada Manajer Koperasi se-Eks Karesidenan durakarta)

Eko Madyo Sutanto & Rosifa

Analisis Faktor-Faktor Audit Delay perusahaan Manufaktur dan Finansial di Bursa Efek lndonesia

Hernawati Pramesti & Kristyana Dananti

Faktor-Faktor yang Mempengaru hi Vol u ntary D i sclosu re Perusahaan Go Public

Tulus Prijanto & Yuni pristiwati Noer Widianingsih

Peran lnternal Audit dan Komite Audit dalam Mewujudkan Good Corporate Governance

Dewi Saptantinah puji Astuti

Pengaruh Corporate Governance, Struktur Kepemilikan, dan Ukuran Perusahaan terhadap Manajemen Laba

lndra Kusumawardhani

Evaluasi sistem lnformasi Akuntansi pada prosedur pembelian Bahan Baku

Mei Wulandari & Djoko Kristianto

Analisis Sifat Machiavellian dan pembelajaran Etika terhadap Sikap Etis Akuntan dan Mahasiswa Akuntansi

Triyana Widyaningrum & Aris Eddy Sarwono

Ownership Retention, Komisaris lndependen, proprietary Cosf, dan

Pengungkapan Intellectual Capitat dalam prospektus lpo

Ririk Yunita Hendry Koesworo Sari

Analisis Komparatif Persepsi Guru Sekolah Menengah Atas terhadap Profesi Akuntan publik dan profesi Lainnya

Sri Marjani

Determinan Prestasi Akademik Mahasiswa Kelas pengantar Bisnis

Anggita Langgeng Wijaya & NikAmah

JTIISI]SAN

AI(I]NTASI

I'AI(ULTAS

I]KONOIII

I] NIINJ

BS

II'AS

SLIDI

IJT

IIIIiII}I

S UITAI{AIITA

JASTI

Vol.

9

No.

I

Halaman

JTI

IINrII

TIITTINTIINIII

I}IIN

IIIIITIIII

TII

ITNO

I,O{i

I

I

N

I'(}RilIIIII

I

Pelindung

Pemimpin Redaksi/ Penanggung jawab

Redaksi Pelaksana

Dewan Redaksi

: Dekan Fakultas Ekonomi LINISRI Surakarta

Adm. dan Sirkulasi

Penerbit

Periode Terbit

Alamat Redaksi

Email : j astiunisri@hotmail. com

: Rp.25.000,00

.--:

A(untonsidon

Sistem Teknologi lnformosi (JASII) odoloh iurnol ilmioh yong:

-;:-<cr

oteh Juruson Akuntonsi Fokultos Ekonomi Universitos Slomet Riyodi (UNlSRl),

- :,1-l

-rj-

:-st+(on

untuk mengembongkon kojion okuntonsidon

sistem teknologi-

:- t:

JASTT okon mempublikosikon orlikel-ortikel koiion leoritis moupun empiris:

,-:+'i:-:-

dengon mosoloh-mosolOh moupun perkembongo OkuntonSi don- - ^ - -t^.4

-,- i--_:.1

--o[mosl,- ,

-

-

-

=-=l-,:

sumbongon tulison, ortikel, korongon don ringkoson hosilpenelition::-

:

t':

oemboco don pemelhoti mosoloh-mosoloh okunlonsi moupun-

:-

-:-

::-

:'

---cnsidonsistemteknologiinformosi.ISSN: L693-7635

Ketua Pusat Pengbrnbangan Akuntansi

Djoko Kristianto

Suharno

Aris

Eddy SarwonoMuhammad

Rofiq

SunarkoDewi

Saptantinah P. A.Bambang Widarno

Fadjar

Harimurti

JurusanAkuntansi

Fakultas Ekonomi Universitas Slamet

fuyadi

Surakarta

Sekali setahun pada bulan Oktober

Jl. SumpahPemudaNo.

18

Surakarta 57136 Telp. (0271) 8s5717?35

ISSI{:1693-7635

i:Bg

JURtrAL

.#TKUNTAIISI

DAN

SXSTffiXItr

TEKA{OIOGI

INFORNfi.&S$

Volume

9, No.

1"Oktober

ZALZDAFTAR

ISI

Halaman

Pengaruh lnfornnasi Akuntansi terhadap Kinerja Manajen

$tuo]

Empiris pada Manajer Koperasi se-Eks Karesidenan surakarta)1

1CIEko Madyo Sufanto & Rosita

Analisis Faktor-Faktor Audit Delay perusahaan Manr:faktur dan

Finansialdi Bursa Efek

lndonesia

11_

ZzHemawatl Pramesti

&

Kristyana DanantiFaktor-Faktor yang Mempenga ruhi V ol u nta ry D i scto"s u re

Perusahaan Go

Public

2A*

31Tulus Priianto & Yuni

Pristiwati NoerWidianingsfh

Peran lnternal Audit dan Kornite Audit dalam Mewujudka

n

GoodCorporate

Govemance

32

*

4ADewi Saptantinah

Puji Astuti

Pengaruh Clrporate Governance, Struktur Kepemilikan dan

Ukuran Per;sahaan terhadap Milnajemen

Laba

4j

_

54I n d ra Ku s u m aw arc,lh an

i

Evaluasi sistenr lnformasi Akuntansi pada prosedur Fernbelian

Bahan

Baku

SS_

64Mei Wulandari &

Dloko Kristianto

Analisis sifat Machravellian dan pembelajaran Etika rterhadap sikap

Etis Akuntan dan Mahasiswa

Akuntansi

65

_

75 Triyana Widyaningrum &Ans Eddy

Sarwanoownership Retention, Komisaris lndepenclen, proprietary cosf, dan

Pengungkapan lntellectuatcapitaldalam Frospelctus

tpo

76

-

9c) Ririk Yunita Henclry Koesworo SariAnalisisKomparatif Persepsi Guru sekolah Menengah Atas terhadap

ProfesiAkuntan Fublik dan profesi

Lainnya

y *

fiz

SriMarjani

Determinan PrestasiAkademik Mahasiswa Kelas pengantar

Bisnis

103-

113PENGARU

H

CO RPO RATE

G OVERN A'VCE, STRU KTU RKEPEMILIKAN, DAN UKURAN PERUSAHAAN

TERHADAP MANAJEMEN LABA

lndra Kusumawardhani

Fakultas Ekonomi

UpN

.Veteran"

yogyakarta

This research

*tho:Wffi

corporote

sovernance,ownership structure,

firm

sizealfect

earni,ngs management onmanufacturing companies

listed

in

Indonestanstoci

Exchangeduring

2a06-2010.-

32

samples obtained

with

purposivesampling. P,esults show

rhat

corporate governance,iwiership

structure

and

Jirm

size

simultaneously

affected

earningsmqnage ment.

corporate

governance and institut ionalornrrriip

rlo not

partially^affect

earnings management,while

manageriil

ownership

andfirm

size negativelyafect

earnings management.Ke.ywords:

corporate

Governance,

institutional

ownership,managerial

ownership,

.firm

size,

earningsmanagement.

PENDAHULUAN

. Tegri keagenan menyatakan adanya hubungan keda antara pihak yang

memberi wewenang (prinsipal)

yaitu

investor cle-nganpitut

y*g *.n.ri,nl

Y.ewenang (agen)

yaitu

manajer,dalam bentuk

totrirut

t"4a*suma yan!

disebrrt "h_exus

of contracr"

(pagalung, 200g). Hubunganantara prinsipal

dan ageir dapat mengarah pada

kJndiri-t"tiau*eimuane;;

informasi karenaagen

memiliki

infonlas.i

yang

lebih

banyak

Lntang

perusahaandibandingkan dengan prinsipal. oatam kondisi asimetri.tersedut, ug"n oup;r

mempengaruhi angka-angka

akuntansi

yang

disajikan

dalam-

laporu'

l:uqg*

dengan

cara

melakuk*

m*uj.mJn

laba. sarah satu

ukuranfh.tju

pensahaan.yang sering digwakan

sebagai

Jur*

p.rrgambilankeputusan adalatr

tlba

yangdihasilk;

(subramaniam

leoa1,y*[

diuk;

dengan dasar akrual. Laba

fuul

dianggap sebagai ukuran yanglebih

baikatas kinerja

perusahaandibandingkan

arus

kis

operasi

karena

akrual

mengurangi masalah

waktu dan

ketidaksepdanan (mismatching)

yangtedapat

dalagr penggunaan arus kas dalam jangkap*rrd'.t

(Decho#,'

wgqi.

Manajer

melakrrkan pengelolaanlaba

daiarn-p"rusurram dapat

bersifatefi^sien

(meningkatkan

keinformatifan

laba aaum

.or.rrgto**ikasikan

informasi

privat)

dan dapat bersifat oportunis (manajemen melaporkari labasecara

opoftunis

untuk

memaksimumkan kepent"rnganpribadinya)

lScott,2000).

Apabila

pengelolaanlaba bersifat oportunis, maka informasi

labatersebut duput menyebabkan pengambilan keputusan

invesksi

yang

salahbagi invesior. Karena

itu

perlu diketahui faktor-faktof ap;t saja

yangminpengaruhi

pengelolaan

laba

yang

dilakukan

perusahaan.

SikapoportuniJtik

atatr,efisien

para manajerdaiam

melakukan manajemen laba clapatdilihat

dari kebijakan atau metoda-metoda yang digunakannya. Sistematau

metodaakuntanii yang

dipilih

untuk

digunakanoleh

manajer bisabcrimplikasi

terhadap

besar kecilnya

nilai

penjualan

dan

pengakuanbiayanya (Rustan,

-

240T.

Manajemen laba bukanlah suatu hal yang merugikan selama dilakukan

clalam

koridor-koriclor peluang,

manajemenlaba

tidak

selalu

diartikan dengan proses manipulasi laporan keuangan karena terdapatnya beberapapilihan

metodayang

dapat digunakandan bukan

sebagai suatu larangan'-Salah

satu cara

y*g

Oiguttukan untuk memonitor suatu perusahaan masalahkontrak dan

uniuk

membatasiperilaku

oportunistik manajemen adalah tata kelola perusahaan (corporat e gov ernance).Salah

satutopik

utama dalam tatakelola

perusahaan adalatr menyangkutmasalah

akunt;bilitas

dan tanggung jawab mandat, khususnya implementasipedoman

dan

mekanisme

untuk

memastikan

perilaku yang

baik

danmellndungikepentinganpemegangsaham.Corporategol'ernancediarahkan

untuk

**gU*gi

asimetri informasi

antsraprinsipal dan

agen sehinggadiharapkan-

dapat meminimalkan tindakan

manajemen

laba.

Perilaku,nanujemen laba dapat dimaksimalkan

melalui

suatu ntekanisme monitoringyang bertujuan

untuk

mettyelaraskan berbagai kepentingan antara prinsipali*n=ug"n. Iiertama dengan memperbesar kepemilikan saham perusahaan oleh

,rlonul.*.r,

(Jensen danMeckling

1976), sehingga kepentinganpemilik

ataupemegang saham alcan

dapat

disejajarkan dengan kepentingan manajer.keO"i,

Gpemilikan

sahamoleh

institusional. Semakintinggi

keperailikan institusional dalam perusahaan maka semakintinggi

pula pengelolaan laba,karena kepemilikan institusional yang

tinggi

memberikan

fleksibilitaskepada manajer

untuk

melakukan tindakan peugelolaan labayang

efisiendaiam

t*gku

melindungi

perusahaandalam

mengantisipasi

kejadlan-kejadian Vang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

ketiga,

melalui peran monitoring oleh dewan komisaris.penelitian

ini

merupakanreplikasi

dari

penelitian

dari

Siregrrr danUtama (2005).

Perbedaanpenelitian

ini

adatah

manajemenlaba

padapenelitian

ini

diproksi

dengan

akrual modal kerja

(TJtami,2003)

dancorporate go',ernance

diukur

denganjumlah

komisaris -independen, komiteorrdit

d*

iekretafis

perusahaan. Betdasarkanlatar

belakang diatas makarumusan rnasalah dalarn penelitian

ini

adalah apakah Corporate Governance,sguktur

kepemilikan,

dan

ukuran

perusahaan berpengaruh

terhadapManajemen i-aba?

Corporate Governance

Tata kelolu

pjT*aan

(corporete

governance) adalah

rangkaianproses,

kebiasaarqkebijakan,

aturan,

tlan

institusi yang

mempengaruhipengarahan,

pengelolaan,

serta

pengontrolan

suatu

perusahaan

axaukorporasi.

Tata kelola

genlsahaanjugi

mencakup hubungan antara

parapemangku kepentingan (stakeholder) yang

terlibat

sertatujian

p.trg.toiauo

perusahaan. Secara prinsip, corporate governance dalam arti sempit

-"iiprii

dua aspek,

yaifu

aspek governancestructure

atau boardstructuri

dan aspek gov e r nnnc e pr o c e s s atau gov e r nanc e me c hqni s m _corporate

governance

meliputi

serangkaian

hubungan

antaramanajemen

perusatraan,dewan diieksinya

(diwan

direksi

lan

dewan komisaris), psra pemegang saham danstaiehoiders lunnya

(oECD,

lggg).Corporate governance juga merupakan suatu yang memfasilitasi penentuan

sasaran-sasaran

dari

suafu

perusahaan, dan-se6agai

sarana pencapaiansasffan

dan

sarana menentukan

teknik monitoriig

kinerja.

'crry;:;";;

governance harus men'berikarr

insentif

yang tepatbagi

dewandireksi

danmanajemen dalam

^ry".*q

mencapai

susurarr,harus

dapat

memfasilitasimgytinlins yang efektif dan

mendorong penggunaan.urob.,

ouyu

y*!

efektif ( Indri anti, 2007

)

Struktur Kepemilikan

Menurut

JensendT

y:rtring

(1976)

kepemilikan manajerial

dan

kepemilikan institusional

adalah

dia

-mekanisie

corp,orate piovernanceutama yang membantu mengendarikan masalah keagenan( agency cors-*tict).

a.

Kepemilikan Manajerial

Kepemilikan manajerial

merupakan persentase sahamyang

dimiliki

oleh

pihak

manajemen

lihak

manajemenadalah pengelola

d*rut*rl

seperti direktur,

mal{er,

dan karyawan(Boediono,2bd;

Manajemen laba sangat ditenfukan oleh motivasi manajer perusahaan.

Motivasi

yarg

berbeda akan menghasilkan besaran manajemenlaba yang

berbeda, seperti antara

manajer yang

juga

sekaligus sebagai pemegang,utu-

dan

manajeryang

tidak

sebagai pemegang saham.uat ini

*Juui?"ng;-rir"*

pengelolaarr perusahaan

dalam

$ua

kriteria, yaitu:

l)

perusahain

y*g

dipimpin

olehseo&ug

nanajer

dan_pemilik

(owney

manager);

2i

f"rusafrau"

,*U

dipimpin

olehmanaj"l

q*

nonpemilik

(nono*iti'o,oiager).

Dua

kriteria

ini

akal

mempengaruhi

**u.irri"n

raba"

sebab

kepemilikan seorang manajer

akan

ikut

-*rr"ntol*,

kebijakarr

danPengaruh corwnte Govemance, srruktur Kepemirikan dan ukuran ...

r,*"

pengambilan keputusan terhadap metode

akuniansi yang

diterapkan pada perusahaanV*g -*t.ka

heloia'

Secaraumum

dapat dikatakan

bahwapersentase tertentu

-^t.p"*ilitT

saha.m

oleh pihak

manajemen cenderungIr..rp.rg"*rri

tindakalnmur,uj"*en

laba. Beberapapenelitian

mendukungbahwa manipulasi

t*f"t"a"p

einfngjuga

sering dilakukancleh

manajemen' penyusunanrorrir[r'

iiut,rt

un-oi.tr

**u:"*"n

yang.-lebih

mengetahuikondisi

cli

dalam

;;;"*

kondisi

tersebut

diprediksi oleh

Dechow(1gg5)

dalam

ujiaito

dan

pramuka

(2007)

dapat.menimbulkan

masalahkarenanranalemensebugaipihakVangmgmlerikan.infomrasitentang

ilt";rl;

p**rut**

Oi"uifu*i

dan'dihargai

berdasarkan

laporan

yangdibuatnya

sendiri. Laba

yang kurang berkuatitas bisaterjadi

karena dalammenjalankan

bisnis

p"*'ui'un,.

manajemen

bukan

merupakan pemilik

perusahaan. pemisafrJn

trp.*ititan

ini

akan dapatmenimbulkan

konflik

i;il

;;r,genaatia;-

d",

pelaksanaan

pengelolaan neruryha3n

yangmenyebabk

un

p*u*^^ii,

igrtr.iat<

tidak

sesuai dengankeinginan

parapemilik.

Konflik

i**

,"l"gi

akibat

pemisahankepemilikan

ini

disebutdengan

konflik

r."Jg.nln

Iieberapa mekanisme yang dapat digunakan untukmengatasi

masalat

keagenan

ter_sebutadalah dengan

meningkatkankepemilikan

**4

oi*i-

6;r;;,

dan.Meckl ing, | 97 6). Dengan menin gkatkankepemilil:anr"tu*-"f*ft*aou3tt,diharapkan'mlnajqakanbertindaksesuai

dengan

keinginan

;;;

;'4";ph

wniu

manajer akan termotivasi

untukmeningkatkan kinerja'

Jensenaunvt""t.ting(1976)menyatakanbahwaultukmeminimalkan

konflik

keagenan adalah dengan meningkatkan -kepemilikanmailajerial

didalam

perusahaan.R;,

et

i

1tll9)

irenyatakan.bahwa semakin

besarkepemilikan-*uj.-""duluTpe*'ahuu''makamanajemenakarr

cenderung

,r*tot

i"*rahu

m"ningkatkan kinerjanya untuk

kepentinganpemegang saham

a*

*.t*

kepentiigan sendiri'

Sht"iftr

danVishny

(1986)dalamUjianthoa*p*-"taQ}}l)-menyataklnbahwa.kepemilikansaham

yang besar

a*i

s.gi^"ifui *f.o"ot"isnya

m"*iliki

insentif untuk

memonitor' Sehinggap...*iiurr*

-

k.ug*nrn

diasumsikanatan

|lang

apabila seorangmanajer

adalah;il;tk;ii"ius

sebagaiseorang.pemilik'

Semakin

besarproporsi

t"p"*itifi* -*i,",,'"n

pada peruiahaan

maka

manajemencenderung

u"*rut

u lebih giat

*tuk

kepentingan pemegang saham yangjuga

termar,rf.

airirryu

gai

ini.menginditasit<an.pentingnya

kepemilikanmanaj eriar auru*^rt

dti*

kepemilikan perusahaan (suprayuga, 2006)'b.Kepemilikan

Institusional

^-^^-4^^^--r"om

,,o-o

^irnilik'

Kepemilikan institusional

merupakan persentase. saham yangdimilikt

oleh investo,

ir"iii".i"nal.

semakin

b"r*^

kepemilikan

intitusional

padaperusahaan,*un"-'.''ur.inrendahkecenderunganmanajerrnelakukan

aktivitas

n-'*u1"rrln"i"Uu

tur*"a

adunyu fungsip"ng**utuo

yanglebih

baikdari

investor yang

shopiscated

(Wedari,

20Aq.

Balsam

dkk

(2002)

menemukan adanya hubungan negatif antara akrual diskresioner yang tidak

diekspektasi dcngan

imhal hasil

saharndi

sekitar tanggal pcngumuman, di mana hubungzurnegatif

tersebut bervariasi tergantungtingkat

kecanggihaninvestor,

di

malu

reaksi

pasar

dari

investor

yang

lebih

canggihmemendahului investor yang

tidak

canggih.Mitra

(2002),Koh

(2003),d*

Midiastuty

&

Machfoedz (2003)

juga

menemukan

bahwa. kehadirankepemilikan institusional yang

tinggi

membatasi manajer untuk melakukan pengelolaan laba. Jika pengelolaan laba yangdilahrkan

perusahaan bersifatoportunis

maka

kepemilikan instifusional

yang

tinggi

akan

mengurangi pengelolaan laba.Kepemilikan institusional

memiliki

kemampuan untuk mengendalikanpihak

manajemenmelalui

prosesmonitoring

secaraefektif

sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yangdimiliki

oiehinstitusi

dapat mempengaruhi proses penyusunan laporan keuangan yangtidak

menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihakmanajemen

(Boediono,

2005).

Menurut Bushee

(1998)

kepemilikan institusionalmemiliki

kemampuanuntuk

mengurangiinsentif

para manajeryang mementingkan

diri

sendiri melalui tingkat

pengawasanyang

intens.Kepemilikan institusional dapat menekan kecenderungan manaj emen untuk

memanfaatk an di s cr e t i

onary

dalam laporan keuangan sehingga memberikankualitas laba yang

dilaporkan. Pemikiran

ini

didukung oteh

penelitianRajgepal dan Vr:rrhatchlam (1998) diur Prutuurt

dkk

(2003) dulam -Boecliono(2005).

Hasil

penelitian mereka menyimpulkan bahwa

kepemilikaninstitusioual

di

perusahaandapat

mempengaruhi

kualitas

laua

yangdilaporkan. Dengan tingginya kepemilikan manajerial,

para

investoiinstitusional akan mendapatkan kesempatan

control

perusahaan yang lebihsedikit.

Ini

berarti

bahwa

hubungan zurtarakepemilikan manuleriat

aunkepernilik.an

institusional adalah

negatif

hubungan

ini

sesuai

dengan penelitianFitri

dan Mahduh,

2003).Risiko

mempunyai hubungannrgitir

dan signifikan

terhadapkepemilikan institusional. Tingginya

risiko

fang

dihadapi perusahaan meningkatkanrisiko

kebangkrutan dan-volatilitas-dai

pendapatan,hal

ini

akan

mengurangi

minat institusi untuk

melakukaninvestasi pada saham perusahaan

itu

karenainstitusi

lebih

mementingkanng{1

stabilitas

pendapatan.Menurur

crutchley et.al

(1999) dalam

Nasir(2006) pengaruh kebijakan hutang terhadap kepemilikan institusional adalah

positif.

Kebijakan

yang tinggi

menyebabkan perusahaandimonitor

olehpihak

dehtholclers. Karenamonitoring

dalam perusahaanyang ketat

tadimenyebabkan

manajer

akan

bertindak sesuai

dengan

fepentinga_ndebtholders dan shareholders, sehingga kondisi

ini

akan menarik**ulriyu

kepemilikan instit usional.Ukuran

PerusahaanUkuran perusahaan adalah ukuran yang digunakan untuk mengetahui

apakah perusahaan

memiliki aktivitas

operasionalyang lebih

komplekssehingga memungkinkan

dilakukan

manajemenlaba. Ukuran

perusahaanadalah suatu skala

di

rnana dapatdiklasifikasikan

besarkecil

perusahaan merturut berbagai cara, ilntaralain

total aktiva,log

sizc, pcniualan dan nilaipasar saharn. Keputusan ketua Ilapcpam No.

Kep

II/PM/I997

menyebutkan perusahaankecil

dan menengah berdasarkan aktiva (kekayaan) adalah badanhukum yang

memiliki total

aktiva

tidak lebih dari

seratusmilyar

rupiah, sedangkan perusahaanbesar adalah badan

hukum yang

memiliki

total aktivanya di atas seratus milyar rupiah.Ukuran

perusahaan merupakan salah satuindikator yang

digunakan nvestor dalam menilai nset maupun kineria perusahaan. Besar kecilnya suatu perusahaan dapatdilihat

dari

total

aktiva

(asset) dantotal

penjualan (nersales) yang

dimiliki

oleh

perusahaan. Beberapapenelitian

menggunakanukuran aktiva sebagai

wakil

dari ukuran perusahaan. Mawarta (200) dalamEkarini

(2006)

mengemukakanbahwa

perusahaanyang

berukuran lebihbesar

cenderungmemiliki

informasi

lebih tinggi

dibandingkan

dengan perusahaanyang

lebih kecil.

Semakin besarukuran

perusahaan biasanyainformasi yang

tersediauntuk

pengambilan keputusandalam

perusahaan tersebut semakin banyak. Semakin besar suatu perusahaan, semakin bcsar pula kemampuan untuk mendapat piniaman karena perusahaaan besarrelatif

lebih

mampuuntuk

menghasilkan laba. Pernikiran tersebut didukung hasilpenelitian yrurg dilakukan oleh Siregar dan Utama (2005) dan Ekarini (2006)

yang

menyimpulkan bahwa ukuran

perusahaanberpengaruh

negatifsignifikan

terhadap pengelolaan

laba. Artinya

semaliin besar

ukuranperusahaan,

maka semakin

kecil

pengelolaanlaba yang

dilakukan

olehpcrusahaan,

di

rnuna

pcrusahlan-pcnrsitlraankccil

lcbih

ccnclcrung melakukan pen gelo laan laba dibandin gkan perusahaan bcsar.Hasil

yang berbedaditunjukkan oleh

Nasution dan Setiawan(2007)

yaituukuran

perusahaantidak

berpengaruhterhadap

manajemenlaba

yangdilakukan oleh perusahaan perbankan.

Manajemen

Laba

Scott (2000) membagi cara pemahaman atas manajenten laba rnenjadi

dua.

Pertamaomelihatnya

sebagaiperilaku oportunistik

rnanajer

untukmemaksimumkan

utilitasnya dalam

menghaoapi

kontrak

kompensasi,kontrak utang

danpolitical

costs (Oportunislic Eurnings

Monagement).Keduq

dengan

memandangiaba

dari

perspektif elJicient

contracting(Efficient Earnings

Munagement),di

mana

manajemen.lnha

memberimanajer suatu

fleksibilitas untuk melindungi

diri

mcreka clan perusahaandalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan

pihak-pihai

yangterlibat

d"la*

kontrak. Dengan demikian, manajer dapat1nr*ptng*oiti nitai

pasar

saham perusahaanmelalui

manajemen laba,misainya dengan membuat perataan

laba

(income smoothing)

danpertumbuhan laba sepanjang waktu. Manajemen laba adalah campur tangan

aahm

proses pelapoian keuangan eksternal dengan

tujuan

untukmenguntungkan

diri iendiri.

Manajemen laba merupakan salah satufaktor

yant

dapat

mengurangikredibilitas

laporan

keuangan, manajemen laba*"nurnUutt

biasdalam

laporan keuangan dan dapat mengganggu pemakailaporan keuangan

yang

mempercayaiangka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati danNa'im,

2000).-Menurut

Setiawati dan

Na'im

(2000) manajemen laba dapat dilakukandengan

tiga

teknik, yaitu:

1)

Memanfaatkanpeluang

untuk'

membuatestiirasi

akuntansi;2)

Mengubah metode akuntansi;3)

Menggeser periode biaya atau pendapatan. Trueman dan Titman (l9SS) dalam Rahmawati,2006 berperrdapat bahwa hanya manajer yang dapat mengobservasi laba ekonomi perusatraanuntuk

setiap periode.

Sebaliknya,pihak

lain

mungkin

dapatmenarik

kesimpulan

sesuatumengenai

laba

ekonomi

dari

laba

yangdilaporkan oleh perusahaan, sebagaimana yang diungkapkan oleh manajer. Dalam menyiapkan laporan mungkin manajer dapat memindah antarperiode,

pada saat s'ebagian

laba ekonomi diketahui

sebagailaba

aktrntansi dalam iuporun keuangan. Richardson ( I 99S) dalarn Rahmawati, 2006 menunjukkanbukti

hubunganantara

ketidakseimbanganinlbrmasi

dengan manajemenlaba.

Penelitian terdahulu tentang mekanisme c orpor at e yov ernance, kinerj a

keuangan perusahaan,

strukfur kepemilikan, ukuran

perusahaan

danmanajemen

laba yang

dilakukan

oleh

Witjaksono

(2005)' Ujiantho

danpramuka

(2007),

Siallagan

dan

Machfoedz

(2006), siregar dan

utama

(2005),

Mitra

(2002),Koh

(2003),

danMidiastuty

&

Machfoedz

(2003)'Warfield

etal,

(1995), Jensen danMeckling

(1976),Dhalwal

et aI. (1982)'Mork

et el. (1988) dan Pratama dan Masoud (2003) menunjukkan hasil yangkonsisten bahwa variabel

yang diujikan

berpengaruh terhadap manajemen laba, sehingga mengarah pada hipotesis:H|:

Corporate

Governsnce, struklurkepemilikan,

danukuran

perusahaan berpengaruh terhadap Manajemen laba.METODE

PENELITI.{I{

Populasi

dalam peneiitian

ini

adalah perusahaanmanufaktur

yangterdaftar

di

BursaEfek

Indonesiapada

2006-2010. Sampelpenelitian

ini

adalah 32 perusahaan manufaktur yang

memiliki

data lengkap sesuaikriteria

penyampeian dengan p urpo s iv e s ampl ing.47

Variabel dependen dalam penelitian

ini

aeialah Manajemen laba yaitutindakan .seorang

manajtr

dengan .menyajikan-laporan

yang

menaikan(menurunkan) laba

p'J"i"

Uttt*.9*

unit

usaha yang menjadi tanggungj awabnya" tanpa

,nJri*Luf

f.an"kenaikan (penurunani profi tabilitas ekonomi

unit

tersebutdalarnl;;;

p*Jang (Fiscier

dan Rosenzweig, 1995)- Padanenelitian

i"i

*"*jl;il]"i"

lipi"ki

d"ngutt akrual nrodalke{a

denganpenjualan (Utami, 2003):

i,r^it":.*-it

Laba:

Akrual Modal Kerj a(t)/Penj ual an( t)Atrual

ModalKerja=AAL -AIIL-AKas

Ket:

AAL:

p.*tut

unuftiva

lancar peride(t); AHL:

Perub.ahan hutang lancafp*i"a, iil;

AKas: p"robulran kas dan ekuivalen kas periode (t)Variabel independen dalam penelitian

ini

adalah: 1, CorPorute GovernanceCorporate

go"'iin'u

merupakansalah satu

elemenkunci

dalammeningkatkan

efisiensi

ekonomis,

yang meliputi

serangkaian hubunganantaramanajemenperusahaan'yang.meliputiserangkaianhubunganantara

manajemen

p"*.ulr*o,

dewan

direksi

para

pemegang

saham,

danstakeholders lainnya

iopcn,

lggg).?roksi

aras corporate governanceyang

digunakan puau

pJ*iiiun

irriadalah komisaris independen, komite audit dan sekertarisp"*ruf,uult.'V""g

ai"ryt

dengan pemberianskor

terhadap setiap perusahaandan

s[uai-J"ig*

surat ti.putorun Direksi

PT'

Bursa

Efekiukuttu, No.KeP-3 05/BEJ/07-2004

(santoso,2005).

r"rir-rir

lndependen:'lidak memiliki

= 0;Memiliki

tetapi tidak sesuaip.ru**:

l;-f.4"*ifif.i

dan sesuaiperaturan:2'

KomiteAudit:

Tidak

rnemiliki

:

0; Memiliki

tetapi tidak

sesuai peraturan:

l;

Memiliki

dansesuaiperaturan:2.SekretarisPerusahaan:Tidakmemiliki:0;

Memiliki =

ITotal

skor

dari

setiaP

Perusahaankomisaris independen,

komite

auditmaksimal Yang

dimiliki

Perusahaandimiliki

Perusahaan adalah 0'nrerupakan

Penjumlahanskor

daridan

sekertaris perusahaan'Total

skor adalah5

dantotal skor minimal

yang2.

Struktur

KePemilikan

- KePemilikan Institusional

Kepemilikan

instittrsional

$NST)

adalah

kepemilikan

saham perusahaanoleh

i".tit"ti.

.Kepemitikan

institusional yang

tinggi

akanmenimbulkanusahapengawasanyanqlebihbesarolehpihakinstitusional

sehingga

dapat

#;ffi;;[i

p"r1o-X,roporlu'istik

dari

para

nranajerperusahaan.

f.p..iii[*

insiitusionaldiukur

rtengan proporsi saham yangaA

-

lrt"f

Akuntansi dan Sistem T'eknologi lnformasi Vol 9, No. 1, Oktober 2O12:41dimiliki

institusional padaakhir

tahun dibandingkan denganjumlah

saham yang beredar di penrsahaan tersebut(Moh'd

etal.

1998).INST:Jur$lahkep_eJ[Llik€rf ri&aqf _de]Llnstitusio$al

- Kepemilikan Manajerial

'

Kepcmilikan

nranajerial(Monajerial

ownership) adalah kepemilikansaham perusahaan oleh pihak manajemen (Budiono,2005). Dalam penelitian

ini

kepemilikan manajerial

diberi simbol MOWN.

Kepemilikan

rnanajerialdiukur dari

jumlah

persentase saham yangdimiliki

oleh manajer dan dewan komisaris perusahaan (Erni, 2005).MO WN

:

Jumlah. kepemi li ka.r-r s4haq glcLlvlanaierial

Jumlah saham beredar

3.

Ukuran

PerusahaanUkuran

perusahaan menggunakanproksi

total

penjualan

sebagaidengan sampel menjadi pensahaan besar dan

kecil.

Adapun penggolongan perusahaan berdasarkan total penjualan adalah sebagai berikut (Newbould&

,Wilson, 1997 dalamDewi,

2006):(l)

Menyusun urutan semua perusahaansampel berdasarkan

total

penjualansejak

2A06-2010.(2)

Mengambil

1/3 perusahaandiurutan

teratas sebagai perusahaan besardan

1/3

perusahaan diurutan tetbawah sebagai perusahaan kecil. Bagian tengah diabaikan karenamerupakan perusahaan berskala menengah.

(3)

Kemudian

menggunakanvariabel

dummy,

yaitu

I

untuk

perusahaan besar dan0

untuk

perusahaan kecil.Analisis

data yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Persamaan regresi dalam penelitianini

adalah:Y

:

po+plcc

+ p 2INST+

p3MOWN+

B 4 SIZE+eDi

mana:Y

:

Manajenrenlaba;

CG

:

Corporate

Got,ernance,'INST

:

Kepemilikan Institusional;

MOWN

=

Kepemilikan

Manajerial; SIZE

=

ukuran Perusahaan; e

*

error

termUji

AsumsiKlasik

Pengujian

regresi dapat dilakukan

setelah

model penelitian ini

memenuhi syarat-syarat

yaitu lolos

uji

asumsiklasik,

bahwa data

harusberdistribusi

normal,

tidak

mengandung

multikolinearitas, heteroskedastisitasdan

autokorelasi.

untuk

itu

sebelum

melakukanpengujian

regresi

bergzurd4terlebih

dahulu dilakukan pengujian

asumsiklasik.

Hasil

uji

asumsi

klasik pada penelitian

ini

menunjukkan

databerdistribusi

normal

dan ticlakterjadi

multikolinearitas. heteroskedastisitasdan autokorelasi.

HASIL

DAN

PEMBAI{ASAN

Statistik

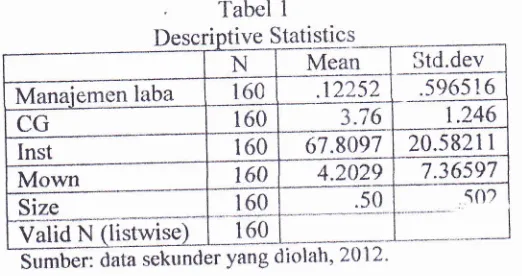

DeskriPtif

Statistik deskriptif clalam penelitian

ini

digunakan ttntuk memberikaninformasi mengenai

uu.iob"l-u*iabel

penelitian sebagai berikut:Tabel I

Desc

rlotlvc

tive StatisticsDtarN

I&un

.12252

-

3:16a@

4.2029 -50 Manaiemen laba 160

CG 160

Inst 160

Mown

160liae

"-"-.---"Valid N

(listwise)r60 160

Sumben

a"t"

sek"ntler yang diolah, 2012''l-abel 2

t'ue"ltlLltt&qglql

Variabel

tConstant

ICGI

Koelisien regresi

| ---

Sis t*{an|

0.6E5

Inst 0.000 -0.0B0 0.936

Mown

-0.016 -204t 0.043Size -0.337 :1J_s*1*l o.ut'z

N 160

R square 0.064

Adi.R.square 0.040

F 2.654

Probabilitas 0.035

50

JumalAkuntansi dan Sistem Teknologi lnformasi Vol 9, No. 1, Oktober 2O12:41-54

Hasil pengujian

HiPotesisSetelah

dalari

pengujian

asut'si klasik

diperoleh

hasil

yang,n"n*:uff.*

*oA.i

..grJ.i

yung

baik

yaitu

telah

memenuhi

esumsi'nonnalitas resiclual tlan

tebas tlirri-multikolinci:ritas'

hctcrokedastisitas danautokorelasi, selanjutnya

dilakukan pengujian

hipotesis.

Hasil

analisisregresi berganda sebagai berikut:

.596516

Berdasar hasil pengujian regresi terlihat bahwa corporate governance,

kepemilikan institusional, kepemilikan

manajerialdan ukuran

perusatraan beqpengaruh secara simultan terhadap manajemen laba dengan probabilitas0.035.

Secaraparsial variabel corporate

governance

dan

liepemilikaninstitusional

tidak

berpengaruh terhadap manajemen

laba

denganprobabilitas 0.685

dan

0.936. sedangkankepemilikan

manajerialdan

Jize berpengaruh negatif

signifi kan.Tabel 2 memperlihatkan probabilitas 0,035

>

0,05 yang berarti bahwaCorporate governance, struktur kepemilikan dan ukuran perusahaan secara

simultan berpengaruh

signifikan

terhadap Manajemen laba.Hasil

ini

sesuai dengan penelitian yang dilakukanoleh

ujianto

dan pramuka(2002)

yangmenunjukkan

kepemilikan institusional, kepemilikan

manaj.erial,pioporJ

dewan komisaris, dan

jumlah

dewan komisaris

secara-'bersama-samaberpengaruh

signifikan

terhadap

manajemen

laba.

Kemudian

untukmenunjukkan berapa persen manajemen laba dapat dijelaskan oleh variabel independen dapat diketahui Adjusted R2 sebesar 0,040 berarti bahwa sekitar 4Yo variasi dari Manajemen laba dapat dijelaskan oleh variasi dari variabel-variabel independen yaitu:

cG,INST,

MowN

dansIZE.

sedangkan sisanya dipengaruhi oleh variabel lain yang tidak dimasukkan dalampenilitian

ini.-Jumlah komisaris independen,

komite

audit dan sekretaris perusahaan tidakterbukti

dapat mempengaruhi manajemen laba.Hal

ini

berbida denganpenelitian terdahulu

yang

menggunakan

proporsi dewan

komisarisindependen

dan

jumlah

dewan komisaris

r.uugui

proksi

dad

corporate governance.Dewan komisaris

independen danjumlah

dewan

komisaris berpenganrh secarasignifikan

terhadap manajemenlaba (Ujiantho

danPramuka"

2007).

Perbedaanyang terjadi

tersebutkarena dewan

direksi sebagaisalah

satu organ

perusahaandi

mana

setiap

perusahaan yangdidirikan

pasti memiliki

dewan

direksi. sesuai

dengan

kepengurusaiperseroan terbatas

di

Indonesia yang menganut sistem duabadanlTio-Tiers

Board system)

yaitu

Dewan Komisaris dan DewanDireksi

yanglebih

dulu diberlakukan sehinggabanyak

perusahaanyang

telah

dapat menerapkan sistem tersebut secaraefektif.

Berbeda dengan peraturan yang berlaku saatini di

mana keharusan unturk mengangkat komisaris indepinden dan komiteaudit yang baru

diberlakukan

sejak tahun 2001 dan

untuk

sekretarisperusahaan

baru ada

tahun

2004 mungkin

karena

peraturanyang

baru'liberlakukan

tersebutdan

dibutuhkan penyesuaiandilam

jangka

rr-*j*g

untuk

menciptakan

keseimbangankekuatan diantara

st,*t*

lnt"-J

perusahaanseperti komisaris

independen,komite

audit dan

sekretaris perusaha4nsehingga

belum

efektif

dalam upaya

untuk

mengurangimanajemen laba.

Selain

itu

ketentuanminimum

komisaris

indepeuden sebesar 3004mungkin belum cukup tinggi untuk menyebabkan para komisaris independen tersebut dalam mendominasi kebiiakan yang

diambil

oleh dewan komisaris sehingga terhambatuntuk

menialankzur tugas pengawasitn dan pemberian nasihat kepada dircksi.I-tasit anatisis stuktur kepernilikan, untuk variabcl INS't'diperoleh

nilai

signifikansi

0,936yang

lebih

besardari tingkat signifikansi 0,05.

Iral

ini

berarti

tidak

terdapat pengaruhyang signifikan kepemilikan

institusional terhadap Manajemen laba. Sehinggahasil

perrelitianini

mendukung yangdilakukan

oleh Mitra

(2002),

Koh

(2003)

dan

Midiastuty

&

Machfoeds(2003) yang berarti bahwa kepemilikan institusional yang

tinggi

membatasimanajemen

untuk

meiakukan manajemen

laba

karena adanya

fungsi pengawasan yang lebih baik dari investor yang shrspiscated.Untuk

variabelMOWN

diperolehnilai

signifikansi

0,043lebih

kecildari

tingkat signilikansi 0,05.

Ilal

ini

berarti

terdapat pengaruh

yangsignifikan antara kepemilikan manajerial dengan Manajemen laba. Sehingga

hasil

penelitian

ini

mendukungpenelitian

yang

dilakukan

Ujiantho

danPramuka

QA\D

yang

menemukan

bahwa

terdapat hubungan

negatif (semakintinggi

kepemilikan manajerial maka semakinkecil

kemungkinanmanajer

untuk

melakukan manajemen laba) antara kepemilikan manaierial dan akrual diskresioncr sebagai uk'tran clari rnana.]::men laba dipandang dariperilaku oportunistik

yangdilakukan

manajer clalam tindakan nranajemen laba" Kepemilikan saharn yang besatdari

seginilai

ekonomisnyamemiliki

insentif

untuk memonitor.

Secarateoritis ketika

kepernilikan manajemenrendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik

manajer

akan

meningkat. Kepemilikan

manajemen

terhadap

sahamperusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan

antara pemegang saham

luar

dcngan mana.iemcn (Jcnscndan

Meckling, 1976). Sehingga permasalahan keagenarr cliasumsikan akanhilang

apabila seorang manajer adalahjuga

sekaligus sebagai seorangpemilik.

Semakin besar proporsi kepemilikan manajemen pada perusahaan maka manajemen cenderung berusahalebih giat

untuk

kepentingan pemegartg saharn yangjuga termasuk dirinya.

Hasil

penelitianuntuk variabel

ukuran petusahaan(SIZE)

diperolehnilai

signifikansi 0,002 lebih

kecil dari

tingkat signilikansi 0,05.

Hal

ini

berarti terdapat pengaruh yang

signifikan

antarauktran

perusahaan denganManajemen laba. Perusahaan

yang lebih

hesar kurangmemiliki

doronganuntuk melakukan manajemen laba, karena dipandang

kriti,'

,1-li

pihak luar.Di

manajika

manajemen laba oportunis maka semakin besar perusahaan semakinkecil

marrajer rnelakukan nranajemen laba, tetapiiika

nianajemenlaba efi sien (meningkatkan keinformati

lan

I aba clalam mengkomunikasikaninformasi privat) maka semakin besar ukuran perusahaan semakin besar pula

manajer

melakukan manajemen

laba.

Penelitian

ini

konsisten

denganpenelitian

Siregar

dan Utama (2005) dalam

penelitiannya

menemukanbahwa variabel ukuran perusahaan yang diproksi dengan

Natural

Logaritma MarlretCapitnti-ttion yaitujumlah

lembar saham yang beredar padaakhir

tahun

dikalikan

dengan harga saham penutupanakhir

tahun yang hasitnyakemudian

di

log,

secarakonsisten mempunyai pengaruh

negatif

yangsignifikan

terhadap besaran manajemenlaba yang dilakukan

perusahaan,artinya semakin besar ukuran perusahaan maka semakin

kecil

pengelolaan labanya.KESIMPULAN

Berdasarkan hasil analisis maka dapat didimpulkan bahwa: Corporate

G overnance, struktur kepemilikam (kepemilikan manaj erial dan epemilikan institusional) dan uliuran perusahaan secara simultan berpengaruh signifikan terhadap

Manajemen

Laba.

Secaraparsial, kepemilikan manajerial

danukuran

perusahaan berpengaruhnegatif signifikan

terhadap ManajemenLaba.

Jika

kepemilikan manajerial

dan

ukuran

perusahaantinggi,

makamanajemen cenderung

tidak

melakukan Manajemen

Laba.

Corporate Goternance dan kepemilikan institusional secara parsialtidak

berpengaruhsignifikan terhadap Manajemen Laba.

DAFTAR PUSTAKA

Boediono,

G

S.

B.

2005. "Kualitas Laba: Studi

Pengaruh MekanismeCorporate

Governance

dan

Dampak Manajemen

Laba

denganMenggunakan

Analisa

Jalur,"

SimposiumNasional Akuntansi

VI[,

Univcrsitas Sebelas Maret, Surakarta.

Dechow, Patricia

M;

RichardG.

Sloan; andAmy

P.

Sweeney.April

1994."Detecting Earnings Management." The Accounting Review,

Vol.

70,No.2. pp.l93-225.

Indrianit4

Beranda. 2007. Corporate Governance&

IT

Governance,.Jensen, M.C. (1993). The Modern Industrial revolution,

Exit,

and the Failureof

Intemal Control System. Journalof

Finance,Vol.

48. July,hal.83l-880.

Jensen,

M

dan

W,

Meckling.

1976, Theory

of

the

Firm:

Managerial Behaviour, Agency,awl

Ownership Structure.Journal of

Flnancial

Economic: 305-360.

OECD. 2004.',OECD Principles of Corporate Governance."

Pagalung, Gagaring. 2008. Agency Theory Dalam Pemerintahan Daerah.

Rahmawati,

Yacob

Soepamo,Nurul

Qomariyah. 2006. PengaruhAsimetri

Informasi

Terhadap

Praktik

Manajemen

Laba

Pada

perusahaanPerbankan

Publik Yang

Terdaftardi

BursaEfek

iakarta'

Simposium Nasional AkuntansilX,

l-28'

Rustan. 200'l . Re kay as a La b a. http ://www. faj ar. co. id/new s. php ?newsid.

Santoso,

E.B.

200j.

Analisis

Peigaruh

TataKelola

Pertrsahaan yang Baikterhadap

RasioPembayarai

Deviden. MakalahMsi

&

Doktor

Ilmu-ilmu

EkonomiUGM.

Scott,

William R.

2000.

Itinancial

Accounting Thcory.

SecondEdition'

Prentice-Hall Canada Inc.

shleifer,

A.

danR.w. vishny.

(1997).A

Surveyof

corporate Govemance' Joumal of Finance, Vol.52.No'2'

Juni, hal'737-783'Siregar, Sylvia

VeronicaN.P

dan Siddharta Utama. 2006. Pengaruh Slruktur-

iepemilipan,

[Jhtan

Perusahaan,

dan

Corporate

Governancet e

i

h a dap

M anai e me n Lab a - Jurnal Skripsi Akuntansi'Subramanyu*.r.n.r"q96.

"The Pricingof

discretionary accruals"' Journal oJ'Account ing antl E c onomi c s 2 2 (Augu s t - D e c e mb e r ) ) : 249'282

Surat Keputusan Direksi PT. Bursa Efek Jakarta'

No:

Kep-305/BEJl07'2004tentang

Peraturan

No-\A

tentang

Pencatatan

saham

dan

EfekBersifi

Eluitas

Selain

Sahamyang Diterhitkan oleh

PerusahaanTercatat.

utami,

wiwik.

2005.

Pengaruh Manajemenl.aba

terhadapBiaya

ModalEk.ritu, (studi

PaJa

Pemsahaan

Publik sektor

Manufaktur)'Simposiutn nasional Akuntans

i

VIil,

100-1 16'Wedari,

Lirrdu

Kusumaning.2004. "Analisis

PengaruhProporsi

DewanKomisaris

dan

Keberadaan

Kornitc

Audit

tcrhadap

Aktivitas

Manajemen Laba pada Perusahaan Publik di Indonesiao'' Tesis 52 tidak

dipublikasikan.

Progru-

Pascasarjana,universitas

Ga.djah Mada,Yogyakarta.

World

6*t.

1999.

"Corporale

(]overmmce:

A

Framework

-for ImPlementation."