III.

METODE PENELITIAN

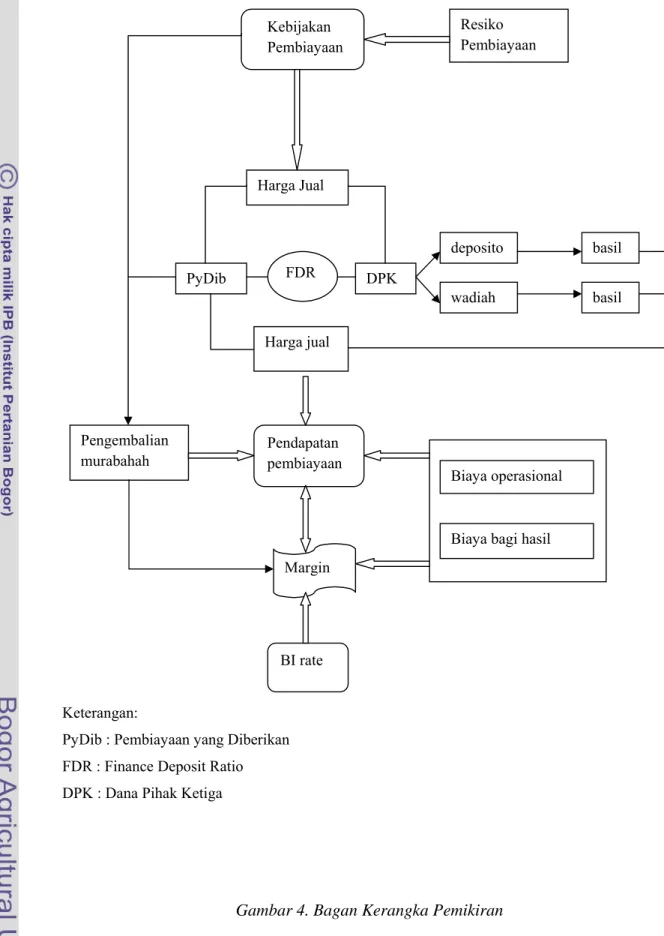

3.1. Kerangka Pemikiran

Produk murabahah merupakan produk yang mendominasi dalam pembiayaan perbankan syariah. Praktik murabahah mempunyai potensi yang mudah untuk disalahgunakan. Sering terdengar keluhan bahwa dalam menjual produk murabahah, bank syariah bertindak seperti menjual kredit konvensional. Besarnya margin yang dipatok bank syariah, ternyata sama atau bahkan lebih tinggi dibandingkan dengan bunga bank konvensional. Sehingga menjadi sulit menjelaskan sisi syariah bank Islam itu, di mata sebagian tertentu masyarakat. Kebijakan yang diberikan bank syariah dalam menetapkan harga jual murabahah perlu dilakukan penelitian karena diduga penentuan harga yang dilakukan oleh bank syariah masih merujuk pada suku bunga konvensional.

Konsep yang jelas dalam penetapan harga jual murabahahperlu dilakukan.

Selain itu perlu diketahui faktor-faktor apa sajakah yang mempengaruhi penetapan margin murabahah, apakah BMT masih merujuk pada suku bank konvensional atau tidak. Kebijakan pembiayaan yang dilakukan memperhatikan beberapa faktor, antara lain tingkat pengembalian, resiko pembiayaan, pendapatan pembiayaan, biaya operasional, biaya bagi hasil dan BI rate.

Kebijakan penetapan harga jual dan bagi hasil dari pembiayaan yang diberikan mempengaruhi tingkat keuntungan pengembalian dari murabahah kemudian akan berpengaruh terhadap pendapatan pembiayaan yang diterima oleh perusahaan. Semakin tinggi pendapatan pembiayaan yang diinginkan oleh perusahaan menyebabkan perusahaan menentukan margin yang tinggi pula. Biaya-biaya operasional dan bagi hasil mengurangi pendapatan yang diperoleh perusahaan, semakin tinggi biaya yang dikeluarkan maka semakin rendah pendapatan perusahaan. Untuk mengatasi hal tersebut, perusahaan menetapkan margin yang besar agar kerugian dapat dihindari dan keuntungan dapat lebih maksimal. Untuk lebih jelasnya, perhatikan bagan kerangka pemikiran beikut ini.

Gambar 4. Bagan Kerangka Pemikiran

Keterangan:

PyDib : Pembiayaan yang Diberikan FDR : Finance Deposit Ratio DPK : Dana Pihak Ketiga

Kebijakan Pembiayaan Harga Jual PyDib FDR DPK wadiah deposito basil basil Pendapatan pembiayaan Harga jual Pengembalian murabahah Resiko Pembiayaan Margin Biaya operasional

Biaya bagi hasil

Bank syariah merupakan suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan, memberikan pinjaman dan memberikan pelayanan jasa yang berlandaskan pada prinsip syariah Islam. Penghimpunan dana pihak ketiga (DPK) di bank syariah dapat berbentuk giro, tabungan dan deposito, serta partisipasi modal berbagi hasil dan berbagi resiko untuk investasi umum dan investasi khusus. DPK yang dihimpun bank syariah sebagian besar disalurkan dalam bentuk pembiayaan. Kondisi ini seharusnya menjadikan bank syariah memiliki bagi hasil yang menarik bagi pemilik dana, dan dapat memberikan margin atau nisbah yang rendah bagi nasabah pembiayaan sehingga dapat mengurangi resiko pembiayaan. Pola FDR sebaliknya dapat berpotensi menimbulkan pembiayaan bermasalah, yang tercermin dari meningkatnya NPF sehingga pendapatan bank menurun. Semakin tinggi FDR maka semakin rendah margin yang diberikan.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Pembiayaan diberikan dalam bentuk mudharabah, murabahah, musyarakah, hiwalah dan rahn. Peningkatan DPK tanpa diimbangi peningkatan pembiayaan akan mengurangi bagi hasil yang diterima nasabah. Semakin tinggi pembiayaan yang diberikan, maka margin yang diberikan semakin tinggi.

Bank syariah yang pendanaanya sebagian besar diperoleh dari dana giro dan tabungan, nisbah nasabah tidak setinggi pada deposan maka penentuan keuntungan (margin atau bagi hasil bagi bank) akan lebih kompetitif jika dibandingkan suatu bank yang pendanannya porsi terbesar dari deposito. Semakin tinggi pengembalian yang diinginkan, maka semakin tinggi margin yang diberikan.

Masing-masing dari pembiayaan tersebut memiliki resiko dan keuntungan yang mempengaruhi kepada pendapatan pembiayaan. Pembiayaan pada sektor yang berisiko tinggi, bank dapat mengambil keuntungan lebih tinggi dibanding yang beresiko sedang apalagi kecil. Semakin tinggi resiko pembiayaan semakin tinggi margin yang diberikan.

Biaya Operasi (Overhead Cost) merupakan seluruh unsur-unsur biaya di luar dari biaya dana yang dikeluarkan dari biaya dana yang dikeluarkan bank dalam menjalankan kegiatan operasionalnya. Biaya operasi ini terdiri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan dan biaya-biaya lainnya. Semakin tinggi biaya operasi yang dikeluarkan maka semakin tinggi tingkat margin yang diberikan.

Biaya bagi hasil merupakan seluruh unsur-unsur biaya di luar dari biaya

dana yang dikeluarkan dari biaya dana yang dikeluarkan bank dalam menjalankan pengelolaan dana bagi hasil. Semakin tinggi biaya operasi bagi hasil yang dikeluarkan maka semakin tinggi tingkat margin yang diberikan.

Pada saat BI rate rendah, maka produk DPK perbankan syariah menjadi

lebih kompetitif dibandingkan dengan produk DPK bank konvensional, sehingga

pertumbuhannya menjadi meningkat. Semakin tinggi tingkat suku bunga maka semakin tinggi tingkat margin yang diberikan.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Baitul Maal Wat Tamwil Khairu Ummah yang berada di Kecamatan Leuwiliang Bogor. Penelitian ini dilakukan pada bulan juni hingga Agustus 2010. Penelitian ini dilakukan karena pembiayaan murabahah sangat mendominasi transaksi pada BMT Khairu Ummah yaitu sekitar 70%. Selain itu BMT Khairu ummah dalam penetapan margin murabahah masih merujuk pada suku bunga bank konvensional.

3.3. Jenis Data dan Sumber Data

Data yang diolah dalam penelitian ini merupakan data primer dan sekunder yang berasal dari dalam perusahaan (sumber data internal) dan luar perusahaan (sumber data eksternal). Sumber data internal didapat dari rekapitulasi laporan keuangan bulanan (LBU) dan laporan tahunan. Sumber data eksternal

diperoleh dari berbagai literatur, materi perkuliahan, text book, artikel yang

berkaitan dengan topik penelitian ini.

Berdasarkan waktunya data penelitian ini merupaka data time series BMT

Khairu Ummah yang diperoleh adalah data sebanyak 36 bulan yang dimulai dari bulan Januari 2007 sampai dengan bulan Desember 2009.

3.4. Metode dan Teknik Analisis Data.

Alur metode penelitian digunakan untuk mempermudah urutan proses pengolahan dalam melakukan data analisis. Dengan alur ini diharapkan sistematika metode penelitian menjadi ringkas, sederhana dan terarah. Secara ringkas metode penelitian ini dalam menguji fungsi margin menjadi:

1. Pengumpulan data margin murabahah, biaya operasional, biaya bagi hasil,

pendapatan pembiayaan, return murabahah, resiko pembiayaan, FDR dan

suku bunga bank konvensional.

2. Analisis regresi berganda digunakan untuk menunjukkan hubungan antara

variabel terikat dengan variabel bebas. Setelah dilakukan analisis regresi maka dilakukan pengujian hipotesis dengan beberapa uji diantaranya; uji F, uji R2,

dan uji t. Selain itu guna mengetahui apakah model tersebut Best Linear

Unbiased Estimator (BLUE) maka dilakukanlah beberapa pengujian

diantaranya: pengujian multikolinearitas, pengujian heteroskedastitas, dan pengujian autokorelasi.

3. Setelah model diuji dengan berbagai alat uji dan telah memenuhi kriteria

standar dalam statistik maka dilakukan interpretasi akan hasil yang diperoleh.

3.4.1 Model Regresi Linier Berganda

Pada analisis regresi, akan dicari seberapa besar pengaruh sebuah variabel pada variabel yang lain (Santoso & Tjiptono, hal 195: 2001). Dalam penelitian ini ketujuh variabel bebas merupakan variabel numerik, karena variabel bebas yang digunakan lebih dari satu variabel, maka digunakan model regresi berganda untuk mendapatkan hasil faktor-faktor yang berpengaruh signifikan terhadap penetapan harga jual murabahah.

Margin murabahah dipengaruhi oleh faktor syariah dan faktor non-syariah. Faktor-faktor syariah yang mempengaruhi adalah biaya operasional, biaya bagi hasil, pendapatan pembiayaan, resiko pembiayaan dan FDR. Sedangkan faktor-faktor nonsyariah yang mempengaruhi adalah suku bunga konvensional. Sehingga secara lebih rinci faktor-faktor yang mempengaruhi margin dapat diterangkan:

Y= f( Xn,Zn) (i)

Y= f (X1, X2, X3, X4, X5, X6,Z) (ii)

Dimana :

Yt = Margin murabahah; tingkat keuntungan dalam akad jual beli.

α = intercept

β1-7 =konstanta

X1 = biaya operasional; biaya yang dikeluarkan BMT untuk proses

pembiayaan muarabahah.

X2 = biaya bagi hasil; biaya yang dikeluarkan untuk pembiayaan bagi hasil.

X3 = pendapatan pembiayaan; pendapatan yang diperoleh BMT dari semua

pembiayaan.

X4 = return murabahah; tingkat pengembalian yang diharapkan murabahah.

X5 = resiko pembiayaan; pembiayaan bermasalah yang dilihat dari besarnya

NPF.

X6 = FDR; rasio pembiayaan yang diberikan BMT terhadap DPK.

X7 = BI rate; suku bunga bank Indonesia.

ε = galat

Pengujian model di atas dilakukan dengan menggunakan model regresi linier berganda dengan menggunakan metode Ordinary Least Square(OLS). Model regresi linier berganda ini akan baik dan sesuai dengan kaidah statistik apabila dilakukan pengujian supaya dapat memenuhi asumsi Best Linier Unbiased Estimator (BLUE). Asumsi BLUE ini yaitu (1) nilai harapan dari rata-rata kesalahan nol, (2) variansnya tetap (homoskedasticity) atau dengan kata lain tidak

ada heteroskedastisitas, (3) tidak ada hubungan antara variabel bebas dan error

term, (4) tidak ada korelasi serial antara error (no autocorrelation), (5) pada

regresi linier berganda tidak terjadi hubungan antar variabel bebas (multicolinearity).

Pengujian untuk memenuhi asumsi BLUE di atas adalah uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selain untuk memenuhi asumsi BLUE, juga dilakukan pengujian statistik terhadap model penduga melalui uji F dan pengujian untuk parameter-parameter regresi melalui uji t serta melihat berapa persen variabel dependen dapat dijelaskan oleh variabel-variabel independen melalui koefisien determinasi (R²).

3.4.2 Pengujian Hipotesis

Pembuktian terhadap hipotesis pertama dimana dinyatakan bahwa variabel bebas berupa faktor-faktor biaya operasional, biaya bagi hasil, pendapatan

pembiayaan, return murabahah, resiko pembiayaan, FDR dan BI rate yang

mempengaruhi variabel terikat berupa margin murabahah baik secara parsial maupun simultan.

Uji simultan yang digunakan adalah:

1. Uji-F

Uji-F digunakan untuk menguji pengaruh seluruh variabel independen terhadap

variable dependennya secara parsial dengan hipotesis sebagai berikut:

H0 : β1 = β2 = β3 = … = βk = 0 (tidak ada variabel independen yang mempengaruhi variabel dependen)

H1 : minimal ada salah satu βi ≠ 0 (ada variabel independen yang mempengaruhi

variabel dependen).

Kriteria uji yang digunakan:

Apabila nilai probability F-statistic < taraf nyata (α), maka tolak H0 dan dapat

disimpulkan bahwa minimal ada variabel independen yang mempengaruhi variabel dependennya. Apabila nilai probabilityF-statistic > taraf nyata (α), maka

terima H0 dan dapat disimpulkan bahwa tidak ada variabel independen yang

mempengaruhi variabel dependennya.

2. Uji-t untuk Koefisien Model Regresi

Pengujian parsial atau uji t digunakan untuk menguji pengaruh setiap variabel independen terhadap variabel dependennya dengan hipotesis sebagai berikut: H0: βnXn = 0{variabel biaya operasional, biaya bagi hasil, pendapatan pembiayaan,

tingkat pengembalian murabahah, resiko pembiayaan, FDR dan BI

rate tidak mempengaruhi variabel dependen (tidak signifikan)}.

H1: βnXn ≠0 atau βnXn < 0 atau βnXn > 0 {variabel biaya operasional, biaya bagi

hasil, pendapatan pembiayaan, tingkat pengembalian murabahah,

resiko pembiayaan, FDR dan BI rate tidak mempengaruhi variabel

dependen (tidak signifikan)}.

Kriteria uji yang digunakan: Apabila nilai probability t-statistic < taraf nyata (α),

berpengaruh secara signifikan terhadap variabel dependennya. Apabila nilai

probability t-statistic > taraf nyata (α), maka terima H0 dan dapat disimpulkan

bahwa variabel independen-k tidak mempengaruhi variabel dependennya secara signifikan.

3. Uji Multikolinearitas

Uji multikolinearitas merupakan pengujian yang dilakukan untuk melihat apakah terdapat hubungan linear di antara variabel-variabel bebas dalam model regresi. Gejala multikolinearitas dalam suatu model akan menimbulkan beberapa konsekuensi (Gujarati, 1995) diantaranya: (1) meskipun penaksir OLS mungkin bisa diperoleh, tetapi kesalahan standarnya cenderung semakin besar dengan

meningkatnya korelasi antara variabel; (2) standard error dari parameter dugaan

akan sangat besar sehingga selang keyakinan untuk parameter populasi cenderung lebih besar; (3) jika korelasinya tinggi, kemungkinan probabilitas untuk menerima hipotesis yang salah menjadi besar; (4) kesalahan standar akan semakin besar dan sensitif bila ada perubahan data; (5) tidak mungkinnya mengisolasi pengaruh individual dari variabel yang menjelaskan.

Salah satu cara untuk mendeteksi ada tidaknya multikolinearitas dalam

suatu model adalah melalui correlation matrix, dimana jika terdapat koefisien

korelasi yang lebih besar dari │0.8│, maka terdapat gejala multikolinearitas.

Selain melalui correlation matrix, dapat juga melalui nilai Variance Inflation

Factor (VIF), yaitu jika nilai VIF kurang dari 10 maka tidak terdapat

multikolinieritas.

4. Uji Heteroskedastisitas

Suatu model regresi linear harus memiliki varians yang sama. Jika asumsi ini

tidak dipenuhi, maka akan terdapat masalah heteroskedastisitas, Heteroskedastisitas tidak merusak sifat ketakbiasan dan konsistensi dari penaksir

OLS, tetapi penaksir yang dihasilkan tidak lagi mempunyai varians minimum

(efisien). Masalah heteroskedastisitas menjadi lebih akut pada data cross section

karena tidak samanya besaran unit observasi (Lains, 2003).

Pengujian yang dapat dilakukan untuk melihat gejala ini adalah menggunakan uji

H0 : γ = 0 (tidak terdapat heteroskedastisitas/homoskedastisitas)

H1 : γ≠ 0 (terdapat heteroskedastisitas)

Kriteria uji yang digunakan: Apabila nilai probability R-squared-nya > taraf nyata

(α) yang digunakan, maka persamaan tidak mengalami heteroskedastisitas.

Apabila nilai probability R-squared-nya < taraf nyata (α) yang digunakan , maka

terdapat heteroskedastisitas dalam persamaan tersebut.

5. Uji Autokorelasi

Autokorelasi merupakan gejala adanya korelasi antara serangkaian observasi yang

diurutkan menurut deret waktu (time series) (Gujarati,1995). Adanya gejala

autokorelasi dalam suatu persamaan akan menyebabkan persamaan tersebut memiliki selang kepercayaan yang semakin lebar dan pengujian meenjadi kurang akurat. Akibat hasil dari uji-F dan uji-t menjadi tidak sah dan penaksir regresi akan menjadi sensitif terhadap fluktuasi penyampelan.

Uji yang sering digunakan untuk mendeteksi autokorelasi adalah uji-d (Durbin Watson Statistic). Nilai statistik-d yang berada dikisaran angka dua

menandakan tidak terdapat autokorelasi. Sebaliknya jika semakin jauh dari angka dua, maka peluang autokorelasi semakin besar.

6. Uji Koefisien Determinasi (R2)

Uji keragaman digunakan untuk melihat besarnya keragaman yang dapat diterangkan oleh variabel independen terhadap variabel dependen. Selain itu, juga dapat digunakan untuk melihat kuatnya variabel yang dimasukkan ke dalam model dapat menerangkan model. Koefisien determinasi mengukur presentase atau proporsi total varians dalam variable dependen dijelaskan model regresi.

3.4.3 Prosedur Eliminasi Langkah Mundur (The Backward Elimination Procedure)

Prosedur eliminasi langkah mundur pada hakikatnya mencoba membuang semua peubah-X yang tidak dibutuhkan tanpa meningkatkan secara berarti

besarnya nilai dugaan asimtotik σ2 ini. Untuk memeriksa peubah pada tahap ini,

kita harus menghitung sumbangan masing-masing X1,X2,X3,…Xn kepada jumlah

kuadrat regresi seolah-olah masing-masing peubah tersebut dimasukkan terakhir kali dalam persamaan regresi.

Nilai-F parsial pada kolom terakhir keluaran komputer ini mengukur

besarnya sumbangan tersebut. Selanjutnya kita ambil nilai-F tabel dengan

resiko-α yang telah ditentukan sebelumnya. Setelah itu, kita hitung persamaan regresi

kuadrat terkecil.

3.4.4 Prosedur Regresi Bertatar (The Stepwise Regression Procedure)

Metode eliminasi langkah mundur mulai dengan regresi terbesar dengan menggunakan semua peubah, dan secara bertahap mengurangi banyaknya peubah didalam persamaan sampai suatu keputusan dicapai untuk menggunakan persamaan yang diperoleh. Prosedur seleksi bertatar berusaha mencapai kesimpulan yang serupa namun dengan menempuh arah yang berlawanan, yaitu menyusupkan peubah satu demi satu sampai diperoleh persamaan regresi yang memuaskan. Urutan penyisipanya ditentukan dengan menggunakan koefisien korelasi parsial sebagai ukuran pentingnya peubah yang maih di luar persamaan. Prosedur ini merupakan salah satu prosedur terbaik untuk menyeleksi peubah. Prosedur ini lebih menghemat waktu-komputer dibandingkan metode-metode yang lainnya dan juga mencegah kita memasukkan lebih banyak peubah x daripada yang diperlukan sambil memperbaiki persamaannya pada setiap tahap.