BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Dalam teori keagenan, hubungan yang timbul dari adanya kontrak yang ditetapkan antara dua pihak, yaitu pihak principal sebagai pihak yang mendelegasikan pekerjaan dan agent sebagai pihak yang menerima pendelegasian pekerjaan, yang berarti terjadi pemisahan antara kepemilikan dan kontrol perusahaan Jensen dan Meckling (1976) dalam Lestari dan Yasa (2014).

Konflik keagenan yang terkait dengan penerbitan obligasi dapat terjadi antara manajemen dan kreditor (investor obligasi). Manajemen yang perusahaannya menerbitkan obligasi berkepentingan agar obligasi yang diterbitkan dapat terjual seluruhnya. Kreditor (investor obligasi) berkepentingan terhadap penjaminan kondisi perusahaan penerbit obligasi dalam keadaan baik di masa depan sehingga nantinya tidak akan mendatangkan kerugian. Untuk mengurangi konflik tersebut dan mengurangi biaya penjaminan maka manajemen menggunakan jasa lembaga pemeringkat obligasi.

2.1.2 Teori Sinyal

Teori sinyal menjelaskan adanya asimetri informasi antara manajemen perusahaan dengan pihak-pihak lain yang berkepentingan dengan informasi tertentu. Peringkat obligasi merupakan informasi yang dipublikasikan yang dapat digunakan sebagai sinyal mengenai kondisi suatu perusahaan serta menggambarkan kemungkinan yang terjadi sehubungan dengan hutang yang dimiliki oleh perusahaan, sehingga asimetri informasi antara investor dengan perusahaanpenerbit obligasi dapat dikurangi. Sinyal-sinyal yang disampaikan oleh manajemen berupa laporan keuangan yang dapat digambarkan melalui rasio keuangan. Rasio keuangan tersebut dapat digunakan untuk memprediksi peringkat obligasi, sehingga investor dapat menghitung rasio yang terkandung dalam obligasi tersebut (Sari,2007).

2.2 Definisi Obligasi

Obligasi merupakan suatu surat utang jangka panjang yang dapat dipindahtangankan yang berisi tentang janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan dapat melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut Sari (2007). Obligasi adalah suatu istilah yang biasanya digunakan dalam dunia keuangan yang merupakan suatu bentuk pernyataan utang dari penerbit obligasi kepada pemegang obligasi disertakan janji untuk membayarkan kembali pokok utang bank kupon bunganya kelak

pada saat tanggal jatuh tempo pembayaran. Obligasi adalah suatu sertifikat yang berisi kontrak antara investor dan perusahaaan dimana investor menyatakan bahwa pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan.

Surat obligasi merupakan pengakuan hutang pihak yang mengeluarkan pada pihak yang membeli investor. Surat obligasi menunjukkan jumlah nominal, bunga dan tanggal pembayarannya dan perjanjian-perjanjian lain, sehingga dapat dikatakan bahwa obligasi merupakan suatu janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu dimasa yang akan datang dan bunga disetiap tanggal tertentu. Pembeli surat obligasi dapat menjual kembali obligasi yang dimilikinya sewaktu-waktu, mungkin dalam waktu yang relatif pendek atau cukup lama, sehingga obligasi yang dibeli dapat dicatat sebagai investasi jangka pendek atau jangka panjang. Investasi obligasi akan memberikan pendapatan bunga yang tetap setiap periode.Obligasi sebagai sekuritas pendapatan tetap memberikan penghasilan secara rutin. Obligasi memiliki karakteristik sekuritas pendapatan tetap lainnya, yaitu :

1) Surat berharga yang memiliki kekuatan hukum.

2) Memiliki masa jatuh tempo dan jangka waktu tertentu. 3) Memberikan pendapatan yang tetap secara periodik. 4) Adanya nilai nominal.

2.2.1 Manfaat Obligasi

Tingkat bunga obligasi bersifat konstan, dalam arti tidak dipengaruhi harga pasar obligasi. Pemegang obligasi dapat memperkirakan pendapatan yang akan diterima, sebab dalam sebuah kontrak perjanjian sudah ditentukan secara pasti hak-hak yang akan diterima oleh pemegang obligasi. Apabila dibandingkan dengan saham, return saham sangat bervariasi, karena dividen saham sangat tergantung pada laba perusahaan. Apabila laba perusahaan turun, maka dividen juga turun dan sebaliknya. Disisi lain karena pendapatan obligasi dapat diprediksi, maka pemegang obligasi dapat membuat obligasi semakin baik dibandingkan dengan saham.

Investasi obligasi dapat pula melindungi risiko pemegang obligasi dari kemungkinan terjadinya inflasi. Investasi pada perusahaan yang mempunyai risiko tinggi sedangkan tingkat likuiditasnya bagus maka pemodal dapat mengatasi masalah inflasi apabila tingkat bunga obligasi lebih tinggi dari pada tingkat obligasi. Sehingga kekuatan beli tidak mengalami penurunan. Oleh karena itu obligasi saat ini menjadi instrumen favorit. Obligasi dapat digunakan sebagai agunan kredit bank dan untuk membeli instrumen aktiva lain.

2.2.2 Faktor -faktor Obligasi

Peringkat obligasi membantu investor dalam penelitian utang dan risiko default obligasi. Risiko tersebut berupa ketidakmampuan emiten dalam membayar dan melunasi kewajiban selama umur obligasi.

Adapun faktor-faktor yang mempengaruhi peringkat obligasi pada penelitian ini adalah :

1) Profitabilitas

Rasio profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Rasio ini dipresentasikan oleh return on asset (ROA). Keuntungan yang diperoleh perusahaan mengindikasikan bahwa kondisi keuangan emiten baik. Tingkat profitabilitas yang tinggi dapat mengindikasikan kemampuan perusahaan untuk going concern dan pelunasan kewajiban. Sejati (2010) memberikan hasil bahwa jika laba perusahaan tinggi maka peringkat obligasi juga tinggi. Hal itu dikarenakan laba perusahaan dapat digunakan untuk melunasi kewajiban perusahaan termasuk obligasi. Dengan demikian tingkat profitabilitas dapat digunakan sebagai pengukur risiko default perusahaaan.

2) Likuiditas

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Tingkat likuiditas biasa dilakukan dengan pengukuran Current ratio dan Quick ratio. Kemampuan perusahaan untuk melunasi kewajiban jangka pendek mengindikasikan bahwa perusahaan dalam keadaan likuid. Hal tersebut dikarenakan aktiva lancar yang dimiliki mampu melunasi kewajiban jangka pendek perusahaan. Kemampuan pelunasan kewajiban jangka pendek

perusahaan secara tidak langsung berpengaruh pada kewajiban jangka panjang yang baik (pelunasan obligasi). Oleh karena itu, tingkat likuiditas yang tinggi berpengaruh pada peringkat obligasi yang baik (Widowati, 2013).

3) Ukuran perusahaan (firm size)

Ukuran perusahaan merupakan pengukur yang menunjukkan besar kecilnya perusahaan. Pengukurannya menggunakan total aset, penjualan, ekuitas, total utang dan ukuran perusahaan memiliki korelasi kuat dan positif. Dengan kata lain firm size dapat digunakan sebagai pengukur total utang (termasuk obligasi), sehingga secara tidak langsung ukuran perusahaan berpengaruh pada peringkat obligasi (Sejati, 2010).

4) Leverage

Rasio leverage merupakan rasio yang menunjukkan tingkat proporsi penggunaan utang dalam membiayai investasi. Pecking Order Theory menjelaskan sumber dana yang disukai perusahaan adalah internal financing (pendanaan hasil operasi). Jika dana internal masih belum mencukupi, maka dibutuhkan pendanaan dari hasil utang (obligasi) serta penerbitan saham baru. Perusahaan yang hanya menggunakan pendanaan hasil operasi kurang maksimal karena menambah presentase pajak. Akan tetapi jika perusahaan utang, maka akan mendapatkan manfaat untuk perkembangan usaha. Utang diperolehkan sejauh masih memberikan manfaat,

karena utang dalam jumlah yang besar dapat menyebabkan kebangkrutan bagi perusahaan.

5) Jaminan

Berdasarkan jaminan, obligasi dikelompokkan menjadi obligasi yang dijamin dan obligasi yang tidak dijamin. Investor lebih menyukai obligasi dengan jaminan dikarenakan untuk mengurangi risiko default obligasi. Dengan demikian obligasi dengan jaminan memiliki peringkat yang lebih baik karena adanya jaminan pada obligasi.

2.2.3 Peringkat Obligasi

Peringkat merupakan sebuah pernyataan mengenai keadaan penghutang dan kemungkinan apa yang bisa dilakukan sehubungan dengan hutang yang dimiliki. Dapat dikatakan bahwa pengingat mencoba mengukur risiko dari kegagalan, yaitu peluang emiten atau peminjam akan mengalami kondisi dimana tidak mampu memenuhi kewajiban keuangan Sari(2007). Peringkat obligasi perusahaan dapat memberikan petunjuk bagi investor tentang kualitas investasi obligasi yang diminati. Peringkat obligasi merupakan suatu indikator ketetapan waktu pembayaran pokok dan bunga utang obligasi.

Peringkat obligasi mencerminkan skala risiko dari seluruh obligasi yang diperdagangkan. Peringkat obligasi dapat menunjukkan skala keamanan obligasi dalam membayar kewajiban pokokdan bunga secara tepat waktu. Semakin tinggi peringkat obligasi maka semakin

menunjukkan bahwa obligasi tersebut terhindar dari risiko default. Peringkat obligasi perusahaan memberikan petunjuk bagi investor untuk mengetahui tentang kualitas investasi obligasi yang mereka minati. Investor dapat menggunakan cash rating agency yang memberikan jasa penelitian terhadap obligasi yang beredar agar bisa mendapatkan informasi mengenai rating yang beredar. Peringkat obligasi merupakan indikator ketepatan waktu pemabayaran pokok dan bunga utang obligasi. Selain itu peringkat obligasi mencerminkan skala risiko dari semua obligasi yang diperdagangkan. Dengan demikian peringkat obligasi menunjukkan skala keamanan obligasi dalam membayar kewajiban pokok dan bunga secara tepat waktu (Margreta dan Nurmayati, 2009).

Tabel 2.1

Peringkat obligasi menurut PEFINDO

Peringkat Keterangan

AAA Efek utang yang peringkatnya paling tinggi dan beresiko paling rendah yang didukung oleh kemampuan obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian.

AA Efek utang yang memiliki kualitas kredit sedikit dibawah peringkat tertinggi, didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian, relatif dibanding dengan entitas Indonesia lainnya. Dan tidak mudah dipengaruhi oleh perubahan keadaan.

A Efek utang yang beresiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansialnya sesuai dengan perjanjian namun cukup peka terhadap perubahan yang merugikan.

BBB Efek utang yang beresiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai,

Peringkat Keterangan

relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansialnya sesuai dengan perjanjian namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

B Efek utang yang menunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban finansialnya.

C Efek utang yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya bergantung kepada perbaikan keadaan eksternal.

D Efek utang yang macet atau emitennya sudah berhenti berusaha.

Sumber : PEFINDO

Catatan : Obligasi yang layak untuk investasi yaitu obligasi yang memiliki skala risiko pembayaran pokok dan bunga obligasi sangat rendah (AAA), rendah (AA), cukup rendah (A), menengah (BBB), sedangkan obligasi yang termasuk spekulatif yaitu obligasi yang memiliki skala risiko pembayaran cukup menengah (BB), tinggi (B), sangat tinggi (CCC), dan gagal (D).

2.2.4 PT.PEFINDO

PT. PEFINDO atau “PT Pemeringkat Efek Indonesia” didirikan di Jakarta pada tanggal 21 Desember 1993, atas prakarsa BAPEPAM dan Bank Indonesia. Pada tanggal 31 Agustus 1994, PT. PEFINDO memperoleh lisensi dari BAPEPAM (No. 39/PM-PI/1994) dan menjadi salah satu institusi pendukung di pasar modal Indonesia. Fungsi utama PT. PEFINDO adalah memberikan peringkat yang obyektif, independen

dan dapat dipercaya terhadap risiko kredit (credit risk) dan sekuritas utang (debt securities) secara publik. Perusahaan ini bekerja samadengan S&P’s dan terus aktif berpartisipasi dalam ASEAN Forum of Credit Rating Agencies (AFCRA), yang mendukung pengembangan dan penyempurnaan standar dimasa mendatang. Guna meningkatkan metodologi pemeringkatan yang digunakan dan kriteria dalam melakukan pemeringkatan, maka PEFINDO didukung oleh mitra global yaitu Standard & Poor’s Rating Services (S&P’s).

PEFINDO juga menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar perdagangan efek. Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya. PEFINDO merupakan Perseroan Terbatas yang sahamnya per Desember 2006 tercatat dimiliki oleh 96 perusahaan domestik, yang terdiri dari dana pensiun, perbankan, asuransi, Bursa Efek Indonesia, dan perusahaan sekuriti (Sari, 2007)

Menurut Arifman (2013) Metodologi pemeringkat Pefindo mencakup tiga risiko utama yaitu risiko industri, risiko bisnis, dan risiko keuangan yang dirinci sebagai berikut:

1) Risiko industri

Penilaian risiko industri meliputi pertumbuhan industri dan stabilitas, penghasilan dan struktur biaya dari industri, hambatan masuk dan persaingan didalam industri dan profil keuangan.

2) Risiko keuangan

Penilaian risiko keuangan meliputi kebijakan keuangan, struktur permodalan, perlindungan arus kas dan fleksibilitas keuangan. Analisis kebijakan keuangan mencakup filosofi manajemen, strategi target keuangan manajemen. Analisis struktur keuanagan mencakup pemeriksaan terhadap leverage perusahaan, struktur utang dan komposisinya, dan pengelolaan kewajiban. Analisis perlindunagn arus kas mencakup kajian arus kas perusahaan dan kemampuan untuk memenuhi kewajiban jangka pendek dan jangka panjang serta tingkat likuiditas yang dikaji secara mendalam. Analisis fleksibilitas keuangan meliputi evaluasi gabungan semua ukuran finansial. Uraian tersebut merupakan penilaian risiko keuangan meliputi analisis mengenai permodalan, kualitas aset, profitabilitas, likuiditas, dan fleksibilitas keuanagan. 3) Risiko bisnis

Penilaian risiko bisnis suatu perusahaan berbeda dengan perusahaan lain, tergantung pada faktor kunci kesuksesan dari industri dimana perusahaan tersebut digolongkan.

2.3 Leverage

Menurut Ninik Amalia (2013) memberikan hasil bahwa Leverage adalah rasio keuangan yang dapat menunjukkan seberapa jauh perusahaan didanai oleh hutang atau pihak luar. Rasio leverage merupakan rasio

keuangan yang menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki. Rasio ini digunakan untuk mengukur sejauh mana suatu perusahaan menggunakan utang dalam membiayai investasinya Magreta dan Nurmayanti(2009). Penggunaan hutang bagi perusahaan mengandung tiga dimensi :

1) Pemberian kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan.

2) Dengan menggunakan hutang jika perusahaan mendapatkan keuntungan maka akan meningkat.

3) Dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan kendali perusahaan.

Semakin besar leverage perusahaan, maka semakin besar risiko kegagalan perusahaan. Semakin rendah leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan Sari(2007). Hal ini mengindikasikan perusahaan dengan tingkat leverage yang tinggi cenderung memilki kemampuan yang rendah dalam memenuhi kewajibannya. Para investor maupun kreditor akan mendapatkan manfaat sepanjang laba atas hutang perusahaan melebihi biaya bunga dan apabila terjadi kenaikan dan apabila terjadi kenaikan pada nilai pasar sekuritas. Rendahnya nilai rasio leverage dapat diartikan bahwa hanya sebagian kecil aktiva didanai dengan hutang dan semakin kecil risiko kegagalan perusahaan.

2.4 Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya Sejati(2010). Rasio ini menunjukan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Kemampuan pelunasan kewajiban jangka pendek perusahaan secara tidak langsung berpengaruh pada kewajiban jangka panjang yang baik.

Menurut Sejati (2010)memberikan hasil bahwa tingkat likuditas yang tinggi akan menunjukan kuatnya kondisi perusahaan sehingga secara finansial akan mempengaruhi prediksi peringkat obligasi. Kemampuan likuiditas perusahaan penting digunakan sebagai tolak ukur investor untuk melakukan investasi obligasi, karena menyangkut kemampuan perusahaan dari segi finansial maupun keuangan dalam membayar kewajiban jangka pendek. Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio lancar (Current ratio). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya (Almilia, 2007).

2.5 Profitabilitas

Profitabilitas adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam memperoleh keuntungan pada tingkat

penjualan, asset, dan modal yang ada Amalia(2013). Investasi dalam bentuk obligasi secara langsung sebenarnya tidak berpengaruh oleh profitabilitas perusahaan., karena tetap menerima sebesar tingkat bunga yang telah ditentukan. Rasio Profitabilitas yang diukur dengan menggunakan ROA, digunakan untuk mengukur efisiensi perusahaan dalam menghasilkan laba dan memanfaatkan aktiva yang dimilikinya.

Menurut Sejati (2010)memberikan hasil bahwa jika laba perusahaan tinggi maka peringkat obligasi juga tinggi. Hal itu karena laba perusahaan dapat digunakan untuk melunasi kewajiban perusahaan termasuk obligasi. Dengan demikian tingkat profitabilitas dapat digunakan pengukur risiko defaultperusahaan.

Tabel 2.2 Penelitian Terdahulu

NO JUDUL

PENELITIAN PENELITI VARIABEL HASIL PENELITIAN

1. Analisis faktor-faktoryang mempengaruhi peringkat obligasi Mahfudhoh Dan Cahyonowati (2014) Variabel dependen (Y) = peringkat obligasi Variabel Independen (X) = ukuran perusahaan, likuiditas, profitabilitas, leverage, produktivitas, laba ditahan, pertumbuhan perusahaan, jaminan umur obligasi X1 = Ukuran perusahaan berpengaruh positif terhadap peringkat obligasi. X2 = Likuiditas berpengaruh positif terhadap peringkat obligasi. X3 = Profitabilitas berpengaruh positif terhadap peringkat obligasi. X4 = Leverage berpengaruh positif terhadap peringkat obligasi. X5 = Produktivitas berpengaruh positif terhadap peringkat obligasi.

NO JUDUL

PENELITIAN PENELITI VARIABEL HASIL PENELITIAN

X6 = Laba ditahan berpengaruh positif terhadap peringkat obligasi. X 7= Pertumbuhan perusahaan berpengaruh positif terhadap peringkat obligasi.

X8 = Jaminan umur obligasi berpengaruh positif terhadap peringkat obligasi. 2. Kemampuan rasio keuangan sebagai alat untuk memprediksi peringkat obligasi (PT PEFINDO)

Sari (2007) Variabel dependen (Y) = peringkat obligasi Variabel Independen (X) = rasio keuangan X1 = Leverage berpengaruh signifikan terhadap peringkat obligasi. X2 = Likuiditas berpengaruh signifikan terhadap peringkat obligasi. X3 = Solvabilitas tidak signifikan terhadap peringkat obligasi. X4 = Profitabilitas berpengaruh signifikan terhadap peringkat obligasi. X5 = Produktivitas tidak signifikan terhadap peringkat obligasi. 3. Analisis faktor keuangan dan non keuangan yang berpengaruh pada prediksi peringkat obligasi di Indonesia Widowati (2013) Variabel dependen (Y) = prediksi peringkat obligasi Variabel Independen (X) = Profitabilitas, leverage, likuiditas, solvabilitas, market value,produktifitas, maturity, secure, X1 = Profitabilitas berpengaruh positif

terhadap prediksi peringkat obligasi.

X2 = Leverage berpengaruh negatif

terhadap prediksi peringkat obligasi.

X3 = Likuiditas berpengaruh positif

terhadap prediksi peringkat obligasi.

NO JUDUL

PENELITIAN PENELITI VARIABEL HASIL PENELITIAN

terhadap prediksi peringkat obligasi.

X5 = market value berpengaruh positif

terhadap prediksi peringkat obligasi.

X6 = produktifitas berpengaruh positif

terhadap prediksi peringkat obligasi.

X7 = maturity berpengaruh negatif terhadap prediksi peringkat obligasi. X8 = secure berpengaruh positif terhadap prediksi peringkat obligasi. X9 = Reputasi auditor berpengaruh positif

terhadap prediksi peringkat obligasi. 4. Pengaruh penerapan corporate governance dan profitabilitas terhadap peringkat obligasi Lestari Dan Yasa (2014) Variabel dependen (Y) = peringkat obligasi Variabel Independen (X) = corporate governance dan profitabilitas X1 = corporate governance berpengaruh positif terhadap peringkat obligasi.

X2 = Profitabilitas berpengaruh positif

terhadap prediksi peringkat obligasi. 5. Faktor-faktor yang mempengaruhi prediksi peringkat obligasi pada perusahaan manufaktur yang terdaftar di BEJ Almilia dan Devi (2007) Variabel dependen (Y) = prediksi peringkat obligasi Variabel Independen (X) = Faktor-faktor akuntansi X1 = Pertumbuhan (growth) berpengaruh terhadap peringkat obligasi. X2 = Size berpengaruh terhadap peringkat obligasi. X3 = Profitabilitas berpengaruh terhadap peringkat obligasi. X4 = Likuiditas berpengaruh terhadap peringkat obligasi. X5 = Jaminan berpengaruh terhadap peringkat

NO JUDUL

PENELITIAN PENELITI VARIABEL HASIL PENELITIAN

obligasi. X6 = Umur obligasi berpengaruh terhadap peringkat obligasi. X7 = Reputasi auditor berpengaruh terhadap peringkat obligasi. 6. Faktor-faktor yang mempengaruhi prediksi peringkat obligasi ditinjau dari faktor akuntansi dan non akuntansi Magreta dan Nurmayanti (2009) Variabel dependen (Y) = prediksi peringkat obligasi Variabel Independen (X) = Faktor-faktor akuntansi X1 = Pertumbuhan (growth) berpengaruh terhadap peringkat obligasi. X2 = Sinking fund berpengaruh terhadap peringkat obligasi. X3 = Umur obligasi berpengaruh terhadap peringkat obligasi. X4 = Reputasi auditor berpengaruh terhadap peringkat obligasi. 7. Faktor-faktor yang mempengaruhi prediksi peringkat obligasi pada perusahaan manufaktur di BEI Pandutama (2012) Variabel dependen (Y) = prediksi peringkat obligasi Variabel Independen (X) = Faktor-faktor akuntansi X1 = Leverage berpengaruh negatif terhadap peringkat obligasi. X2 = Ukuran perusahaan berpengaruh positif terhadap peringkat obligasi. X3 = Profitabilitas berpengaruh positif terhadap peringkat obligasi. X4 = Growth berpengaruh positif terhadap peringkat obligasi. X5 = Umur obligasi berpengaruh negatif terhadap peringkat obligasi. X6 = Jaminan berpengaruh positif terhadap peringkat obligasi.

NO JUDUL

PENELITIAN PENELITI VARIABEL HASIL PENELITIAN

terhadap peringkat obligasi. 8. Analisis faktor akuntansi dan non akuntansi dalam memprediksi peringkat obligasi perusahaan manufaktur.

Sejati (2010) Variabel dependen (Y) = prediksi peringkat obligasi Variabel

Independen (X) = Analisis faktor akuntansi dan non akuntansi. X1 = Profitabilitas berpengaruh terhadap peringkat obligasi. X2 = Likuiditas berpengaruh terhadap peringkat obligasi. X3 = Size berpengaruh terhadap peringkat obligasi. X4 = Pertumbuhan (growth) berpengaruh terhadap peringkat obligasi. 2.6 Kerangka Pemikiran

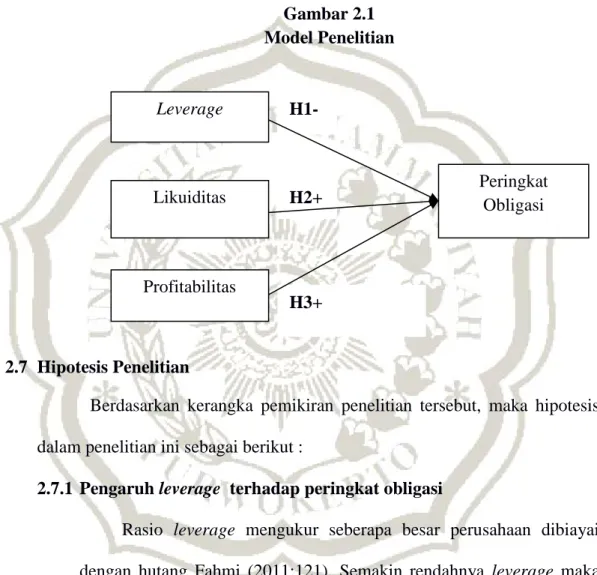

Berdasarkan landasan teori dan penelitian terdahulu yang telah dipaparkan, penelitian ini menggunakan variabel independen leverage, likuiditas dan profitabilitas, sedangkan variabel dependen dalam penelitian ini adalah peringkat obligasi. Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan atau merupakan indikator ketepat waktuan pembayaran pokok dan bunga utang obligasi. Peringkat dinilai sangat penting bagi investor karena dapat dimanfaatkan untuk memutuskan apakah obligasi tersebut layak untuk dijadikan investasi serta mengetahui tingakt risikonya (Margreta dan Nurmayanti, 2009).

Dalam menghindari masalah yang timbul didalam membandingkan perusahaan dengan ukuran yang berbeda yaitu dengan menghitung dan membandingkan rasio-rasio keuangan, dimana rasio-rasio keuanagan tersebut

merupakan cara untuk membandingkan dan menyelidiki hubungan yang ada diantara berbagai bagian inormasi keuanagan. Dengan kata lain semakin tinggi tingkat perusahaan dalam membayar hutangnya maka akan semakin bagus perusahaan tersebut dan memiliki peringkat obligasi yang baik.

Gambar 2.1 Model Penelitian

2.7 Hipotesis Penelitian

Berdasarkan kerangka pemikiran penelitian tersebut, maka hipotesis dalam penelitian ini sebagai berikut :

2.7.1 Pengaruh leverage terhadap peringkat obligasi

Rasio leverage mengukur seberapa besar perusahaan dibiayai dengan hutang Fahmi (2011:121). Semakin rendahnya leverage maka semakin baik peringkat obligasi tersebut Margreta dan Nurmayanti (2009). Hal ini dikarenakan proporsi modal yang didanai oleh hutang semakin sedikit, sedangkan semakin tinggi leverage maka sebagian besar modal yang dimiliki perusahaan didanai oleh hutang sehingga besar kemungkinan perusahaan berada dalam default risk yang

H1-H2+ H3+ Likuiditas Profitabilitas Leverage Peringkat Obligasi

mengakibatkan perusahaan akan sulit mengembalikan pokok pinjaman dan bunga secara berkala kepada kreditor dikarenakan besarnya hutang yang dimiliki oleh perusahaan tersebut sehingga akan menurunkan peringkat obligasinya. Informasi peberian peringkat obligasi yang dipublikasikan menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan akan terjadi terkait hutang yang dimiliki Raharja dan Sari (2008) dalam Widowati (2013).

Berdasarkan analisis tersebut, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H1 = Leverage berpengaruh negatif terhadap peringkat obligasi.

2.7.2 Pengaruh likuiditas terhadap peringkat obligasi

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang dan persediaan Sartono (2001:114) dalam Thamida dan Lukman (2013). Menurut Dendawijaya (2005:114) memberikan analisis bahwa rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiaban-kewajiban jangka pendeknya atau kewajiaban-kewajiban yang sudah jatuh tempo.

Menurut Widowati (2013) memberikan hasil bahwa tingkat likuditas yang tinggi akan menunjukan kuatnya kondisi perusahaan sehingga secara finansial akan mempengaruhi peringkat obligasi.

Dengan begitu terdapat kemungkinan bahwa likuiditas dapat memberikan sinyal kepada investor apakah perusahaan tersebut mampu untuk membayar kewajibannya.

Berdasarkan analisis tersebut, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H2 = likuiditas berpengaruh positif terhadap peringkat obligasi 2.7.3 Pengaruh profitabilitas terhadap peringkat obligasi

Menurut Sartono (2001:122) dalam Thamida dan Lukman Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Selain definisi diatas, Dendawijaya (2005:118) memberikan analisis bahwa rasio profitablitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Menurut penelitian yang dilakukkan oleh Magreta dan Nurmayanti (2009) memberikan hasil bahwa profitabilitas berpengaruh terhadap prediksi peringkat obligasi yang berarti bahwa profitabilitas dapat memberikan sinyal kepada investor mengenai peringkat obligasi pada suatu perusahaan.

Berdasarkan analisis tersebut, maka hipotesis penelitian ini dirumuskan sebagai berikut: