Analisis Perhitungan Harga Pokok Produksi pada Usaha Penjualan Ceker Lunak di Malang

Teks penuh

Gambar

Dokumen terkait

Laporan Akhir ini membahas tentang perhitungan harga pokok produksi pada CV Media Solution Palembang yang dimuai dengan klasifikasi unsur biaya produksi sehingga

Munawir (2003:331) berpendapat bahwa “penentuan harga pokok produk adalah proses pembebanan biaya produksi, yang terjadi dari biaya bahan baku, biaya tenaga kerja dan biaya

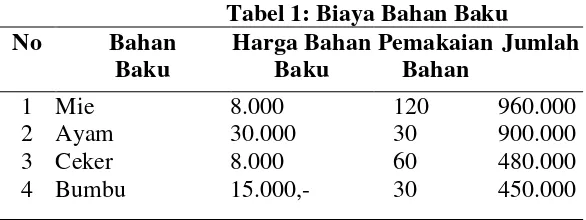

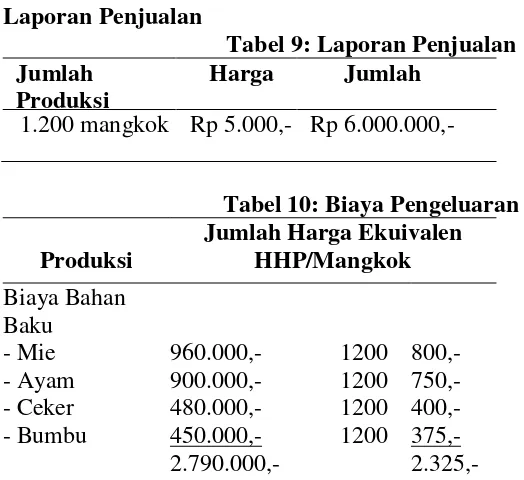

Hasil perhitungan harga biaya produksi untuk masing-masing produk dengan menggunakan metode activity based costing yang didapat dengan menjumlahkan seluruh biaya bahan baku

peningkatan, maka dari itu perlu adanya perhitungan biaya produksi dengan baik agar proses produksi berjalan lancar, karena jika salah dalam menghitung biaya produksi

Peneliti menemukan ada beberapa biaya produksi yang tidak dibebankan perusahaan dalamkalkulasi harga pokok produksi yaitu biaya penyusutan gedung pabrik sebesar Rp

Metode yang terakhir adalah metode dokumentasi, dimana metode ini dilakukan dengan menentukan biaya bahan baku dan biaya overhead pabrik sehingga dapat ditentukan harga pokok

Dalam metode ini biaya-biaya produksi dikumpulkan untuk periode tertentu dan harga pokok per satuan produk yang dihasilkan dalam periode yang bersangkutan Mulyadi, 2009:18 Pada

17402048 ABSTRAK Penelitian ini bertujuan menganalisis Perhitungan arga Pokok Produksi dan Harga Jual, informasi mengenai harga pokok produksi dapat digunakan sebagai penetapan