KREDIT PADA PT. PEGADAIAN (Persero)

CABANG GARUT

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh ujian sidang pada Program Studi Strata Satu (S1) Akuntansi

Fakultas Ekonomi Universitas Garut

Disusun oleh :

Nama : Harni Rustini

NPM : 2402210124

UNIVERSITAS GARUT

FAKULTAS EKONOMI

ANALISIS SISTEM PENGENDALIAN INTERN

KREDIT PADA PT. PEGADAIAN (Persero)

CABANG GARUT

Disusun oleh :

Nama : Harni Rustini NPM : 2402210124

Menyetujui,

Pembimbing I, Pembimbing II,

Wahyuningsih, SE., M.Si Yaman Suryaman, SE., M.Si

Mengetahui,

Dekan Fakultas Ekonomi Ketua Program Studi S1

Universitas Garut Akuntansi

Motto

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain

dan hanya kepada Tuhanmulah hendaknya kamu berharap”.

(Q.S Alam Nasyrah 6-8)

Janganlah engkau menghitung kebaikan yang telah engkau lakukan

Tetapi hitunglah beberapa perbuatan yang buruk yang telah engkau kerjakan

di muka bumi ini, orang yang bijak adalah orang yang selalu berusaha untuk

memperbaiki dirinya dan tidak pernah ada kata untuk menyalahkan orang lain

Walaupun sebenarnya orang itu salah

PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Karya Tulis saya, skripsi dengan judul “Analisis Sistem Pengendalian

Intern Kredit Pada PT. Pegadaian (Persero) Cabang Garut”, adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (sarjana), baik di Universitas Garut maupun di perguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan dan penelitian saya sendiri, tanpa bantuan pihak lain kecuali arahan tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya ini, serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi ini.

Garut, Juli 2014 Yang Membuat Pernyataan,

ABSTRAK

PT. Pegadaian (Persero) merupakan salah satu lembaga formal di Indonesia yang berdasarkan hukum diperbolehkan melakukan pembiayaan dengan bentuk penyaluran kredit atas dasar hukum gadai. Tujuan penelitian ini adalah untuk mengetahui pelaksanaan sistem pengendalian intern kredit pada PT. Pegadaian (Persero) Cabang Garut.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Proses pengumpulan data menggunakan wawancara dan dokumentasi. Jenis data yang digunakan adalah data dokumenter, dengan sumber data primer yang diperoleh langsung dari perusahaan. Teknik pengolahan data yang digunakan adalah reduksi data, penyajian data dan penarikan kesimpulan.

ABSTRACT

PT. Pegadaian (Persero) is one of the legal formal agencies in Indonesia which in permitted to giving funding in the form of credit distribution based on pawning law. The purpose of this study is to investigate the implementation of the internal control system credit of the PT. Pegadaian (Persero) Garut.

The method used in this research is descriptive method. The process of collecting data using the interviews and documentation. The type of data used is documentary data, with the primary data source is obtained directly from the company. Technique data processing used are reducing data, display data and verification.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas limpahan rahmat, taufik, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Sistem Pengendalian

Intern Kredit Pada PT. Pegadaian (Persero) Cabang Garut”. Penyusunan skripsi ini dimaksudkan untuk menyelesaikan studi program Strata Satu (S1)

Akuntansi Fakultas Ekonomi Universitas Garut.

Penulis pada kesempatan ini sepatutnya menyampaikan banyak rasa terimakasih serta penghargaan setinggi-tingginya pada berbagai pihak yang telah

membantu, membimbing maupun memberikan dorongan sehingga penulis dapat menyelesaikan skripsi ini.

Ucapkan terimakasih yang tak terhingga dan penghargaan yang setinggi-tingginya penulis sampaikan kepada yang terhormat:

1. Bapak H.M. Joesoef Adnan, SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Garut.

2. Bapak H.D. Kasmat Djuanta, SE., M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Garut.

3. Ibu Wahyuningsih, SE., M.Si, selaku Pembimbing I yang telah memberikan

4. Bapak Yaman Suryaman, SE., M.Si, selaku Pembimbing II yang telah memberikan ilmu, arahan, bimbingan dan koreksi serta motivasi yang sangat

berharga kepada penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen Fakultas Ekonomi Universitas Garut yang telah memberikan

ilmu pengetahuan kepada penulis.

6. Seluruh staf administrasi, staf perpstakaan dan seluruh karyawan Universitas

Garut yang telah membantu penulis selama berada di Fakultas Ekonomi Universitas Garut.

7. Bapak Hartono selaku pimpinan PT. Pegadaian (Persero) Cabang Garut, serta

seluruh karyawan PT. Pegadaian (Persero) Cabang Garut, terimakasih telah meluangkan waktunya dan untuk keterangan yang berharga bagi peneliti.

8. Teman-teman terbaikku Siti Aisyah, Citra Zulistiya, Yayang Mayangsari, Siti Nurjanah, Siti Suminar, Irma Agustina Saputra, Ririn Revitasari, Annisa Nur Muslimah dan Wulan Nur Aprilia yang telah banyak membantu penulis

sampai selesainya skripsi ini.

9. Teman-teman angkatan 2010 program studi Strata Satu (S1) Akuntansi kelas

C yang selalu memberikan keceriaan selama menjalani perkuliahan, serta teman-teman program studi Strata Satu (S1) Akuntansi yang lainnya yang telah membantu penulis dalam menjalani perkuliahan dan menyelesaikan

skripsi ini.

Teristimewa penulis ucapkan untuk ayahanda (Dede Sutisna) dan ibunda

semangat dan inspirasi bagi penulis. Adik-adikku (Taopik Al-Hakim dan Salsabila Intan Hapita) yang telah memberikan motivasi, dukungan, kasih sayang dan

semangat sehingga penulis dapat menyelesaikan skripsi ini dan kepada seluruh keluarga besarku, yang selalu mendukung dan membantu penulis.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan serta jauh dari kesempurnaan. Tidak lupa penulis pun

meminta maaf kepada semua pihak jika dalam penyusunan skripsi ini ada kata-kata yang kurang berkenan. Hal ini disebabkan terbatasnya pengalaman dan pengetahuan. Maka dari itu saran dan kritik yang bersifat membangun akan

penulis terima dengan lapang dada, demi penyempurnaan lebih lanjut.

Semoga Allah SWT membalas amal baik semua pihak yang telah

membantu penulis, dengan pahala yang berlipat ganda. Amin ya Robal Alamin.

Wassalamu’alaikum Wr. Wb

Garut, Juli 2014 Penulis

DAFTAR ISI

LEMBAR PENGESAHAN ... ii

PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xvi

DAFTAR LAMPIRAN ... xvii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

1.5 Pembatasan Masalah ... 5

1.6 Kerangka Pemikiran ... 6

BAB 2 TINJAUAN PUSTAKA 2.1 Konsep Umum Sistem Pengendalian Intern ... 11

2.1.1 Pengertian Sistem Pengendalian Intern ... 11

2.1.2 Unsur-unsur Sistem Pengendalian Intern ... 13

2.1.3.1Tujuan Sistem Pengendalian Intern ... 16

2.1.3.2Fungsi Sistem Pengendalian Intern ... 16

2.1.4 Keterbatasan Sistem Pengendalian Intern ... 17

2.2 Konsep Umum Perkreditan ... 18

2.2.1 Pengertian Kredit ... 18

2.2.2 Jenis-jenis Kredit ... 19

2.2.3 Unsur-unsur Kredit ... 24

2.2.4 Tujuan dan Fungsi Kredit ... 25

2.2.4.1 Tujuan Kredit ... 25

2.2.4.2 Fungsi Kredit ... 26

2.2.5 Kredit Gadai ... 28

2.2.5.1 Pengertian Gadai ... 28

2.2.5.2 Pengertian Kredit Gadai ... 29

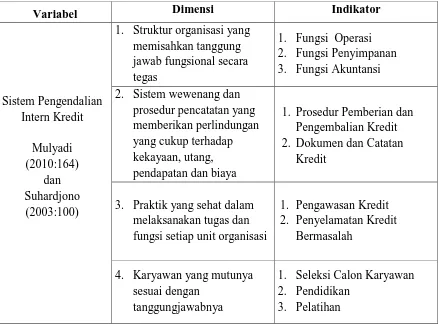

2.3 Sistem Pengendalian Intern Kredit ... 29

2.3.1 Struktur Organisasi yang Memisahkan Tanggungjawab Fungsional Secara Tegas ... 30

2.3.2 Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya ... 31

2.3.2.1 Prosedur Pemberian dan Pengembalian Kredit ... 32

2.3.3 Praktik yang Sehat dalam Melaksanakan Tugas dan

Fungsi Setiap Unit Organisasi ... 37

2.3.3.1 Pengawasan Kredit ... 37

2.3.3.2 Penyelamatan Kredit Bermasalah ... 38

2.3.4 Karyawan yang Mutunya Sesuai dengan Tanggungjawabnya ... 39

2.4 Penelitian Terdahulu ... 40

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 42

3.1.1 Sejarah Singkat PT. Pegadaian (Persero) Cabang Garut ... 42

3.1.2 Struktur Organisasi dan Uraian Tugas PT. Pegadaian (Persero) Cabang Garut ... 44

3.1.3 Aktivitas Pokok dan Perkembangan Usaha PT. Pegadaian (Persero) Cabang Garut ... 50

3.2 Metode Penelitian ... 51

3.2.1 Metode yang Digunakan ... 51

3.2.2 Operasionalisasi Variabel ... 51

3.2.3 Jenis dan Sumber Data ... 52

3.2.4 Teknik Pengumpulan Data ... 53

3.2.5 Teknik Pengolahan Data ... 55

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN PELAKSANAAN

SISTEM PENGENDALIAN INTERN KREDIT PADA PT.

PEGADAIAN (PERSERO) CABANG GARUT

4.1 Struktur Organisasi yang Memisahkan Tanggungjawab

Fungsional Secara Tegas ... 58

4.2 Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya ... 60

4.2.1 Prosedur Pemberian dan Pengembalian Kredit ... 61

4.2.1.1 Prosedur Pemberian Kredit ... 61

4.2.1.2 Prosedur Pengembalian Kredit ... 68

4.2.2 Dokumen dan Catatan Kredit ... 71

4.2.2.1 Dokumen Kredit ... 71

4.2.2.2 Catatan Kredit ... 74

4.3 Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi ... 76

4.3.1 Pengawasan Kredit ... 76

4.3.2 Penyelamatan Kredit Bermasalah ... 77

4.4 Karyawan yang Mutunya Sesuai dengan Tanggungjawabnya . 81 4.4.1 Seleksi Calon Karyawan ... 82

4.2.2 Pendidikan ... 82

BAB 5 SIMPULAN DAN SARAN

5.1 Simpulan ... 87

5.2 Saran ... 88

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

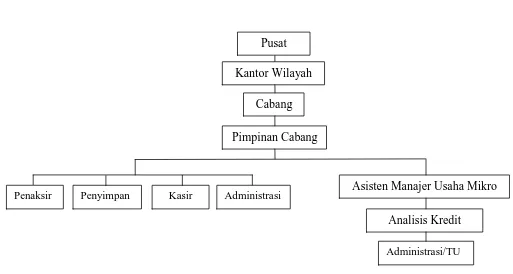

Gambar 3.1 Struktur Organisasi PT. Pegadaian (Persero) Cabang Garut ... 45

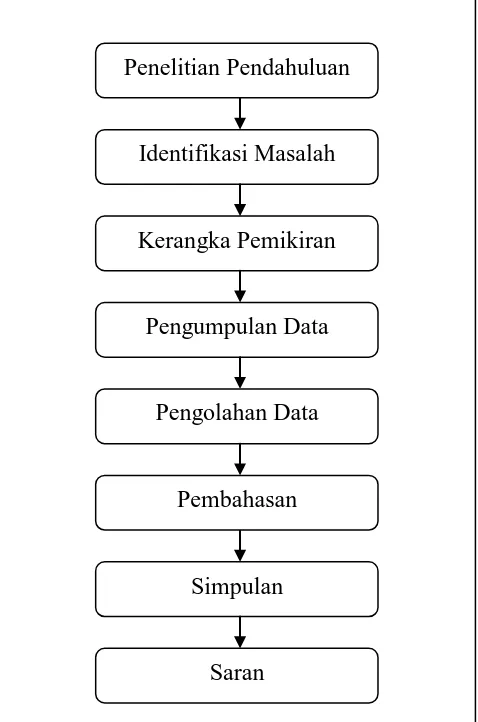

Gambar 3.2 Tahapan Penelitian ... 57

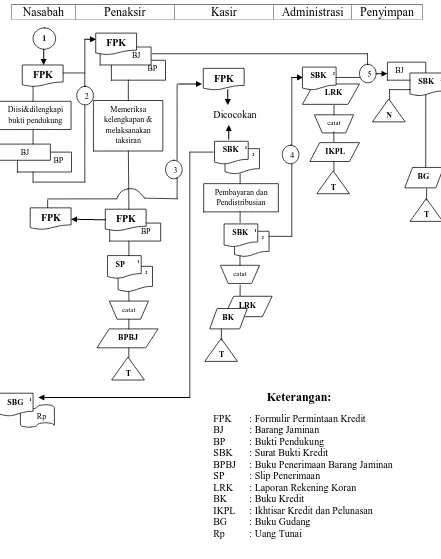

Gambar 4.1 Flow Chart Prosedur Pemberian Kredit Gadai ... 66

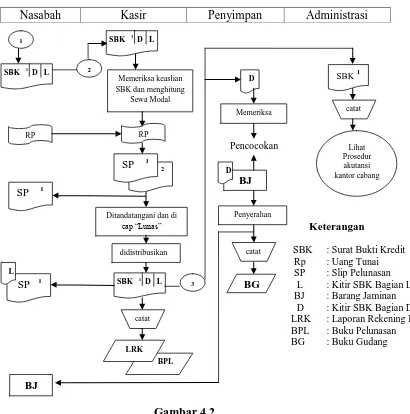

Gambar 4.2 Flow Chart Prosedur Pengembalian atau Pelunasan Kredit

Gadai ... 70

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 40

Tabel 3.1 Operasionalisasi Variabel ... 52

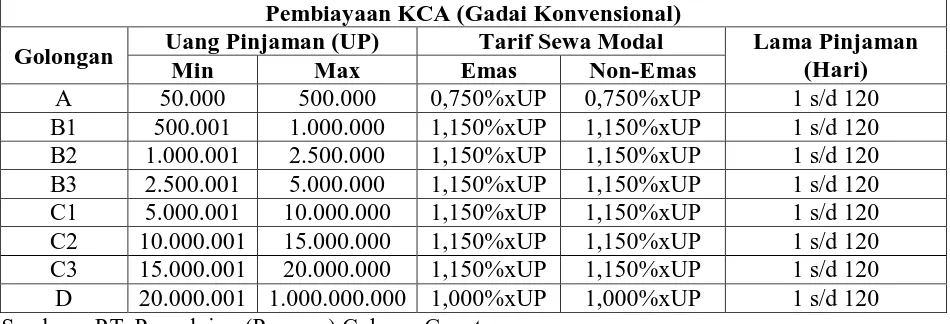

Tabel 4.1 Daftar Uang Pinjaman, Tarif sewa Modal Berdasarkan Golongan

Kredit ... 61

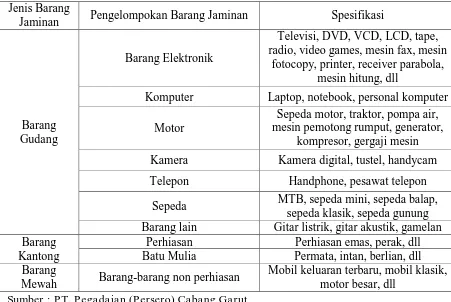

Tabel 4.2 Pengelompokan dan Spesifikasi Barang Jaminan Berdasarkan

DAFTAR LAMPIRAN

LAMPIRAN 1 Lembar Bimbingan Skripsi ……… 92

LAMPIRAN 2 Bukti Hadir Seminar Usulan Penelitian ………. 94

LAMPIRAN 3 Surat Keterangan Penelitian ……… 95

LAMPIRAN 4 Pedoman Wawancara ……… 96

LAMPIRAN 5 Formulir Permohonan Kredit (FPK) ……….. 98

LAMPIRAN 6 Surat Bukti Kredit (SBK) ……… 99

LAMPIRAN 7 Surat Perjanjian Kredit ……… 100

LAMPIRAN 8 Buku Kredit ……… 101

LAMPIRAN 9 Buku Rekapitulasi Kredit ………. 102

LAMPIRAN 10 Buku Penerimaan Barang Jaminan ……… 103

LAMPIRAN 11 Buku Ikhtisar Kredit dan Pelunasan ……….. 104

LAMPIRAN 12 Buku Gudang ………. 105

LAMPIRAN 13 Surat Pemberitahuan Jatuh Tempo ………. 106

LAMPIRAN 14 Slip Pelunasan ……….. 107

LAMPIRAN 15 Daftar Riwayat Hidup………..……….… 108

BAB 1

PENDAHULUAN

1.1Latar Belakang Penelitian

Persaingan yang semakin ketat menuntut perusahaan untuk beroperasi

lebih efisien dan terkendali. Tidak mudah bagi perusahaan untuk mengendalikan seluruh kegiatan perusahaan. Pengendalian merupakan tantangan yang semakin

serius bagi manajemen karena manajemen dihadapkan pada tuntutan dan tanggungjawab dalam kegiatan operasional perusahaan serta terbatas waktu, maka persoalan yang dihadapi dalam pengendalian menjadi semakin kompleks.

Umumnya suatu perusahaan perlu melakukan pengelolaan dan pengawasan yang memadai terhadap aktivitas yang dilakukannya. Perusahaan

berkewajiban untuk mempertanggungjawabkan pengelolaan perusahaan sehingga para pengelola akan dihadapkan pada tuntutan terhadap penguasaan pengetahuan, teknologi, keterampilan dan kemampuan manajemen.

Seiring dengan perkembangan skala usaha dalam suatu perusahaan, pemimpin perusahaan tidak mungkin untuk bisa melakukan pengawasan atas

semua operasi perusahaan secara langsung atau dengan kata lain pemilik tidak mungkin bisa terlibat langsung dalam operasi perusahaannya. Untuk itu pemimpin perusahaan perlu mendelegasikan wewenangnya kepada manajemen perusahaan

kontrol bagi perusahaan. Sistem tersebut dikenal dengan sistem pengendalian intern.

Sistem pengendalian intern merupakan suatu sistem yang meliputi struktur organisasi dan segala cara serta tindakan yang terkoordinasi dengan tujuan untuk

mengamankan harta milik perusahaan dari penyimpangan maupun penyelewengan yang dilakukan oleh pihak didalam maupun diluar perusahaan. Dengan adanya

sistem pengendalian intern ini tidak dimaksudkan bahwa penyimpangan dan penyelewengan sama sekali tidak akan terjadi. Akan tetapi diharapkan dapat menekan terjadinya penyimpangan dan penyelewengan dalam batas-batas yang

layak sehingga dapat dilakukan tindakan perbaikan yang tepat oleh pihak manajemen perusahaan.

Kredit tidak hanya diberikan oleh kalangan perbankan saja, lembaga keuangan non-bank pun dapat mengadakan atau melakukan transaksi kredit, seperti koperasi simpan pinjam, perusahaan anjak piutang dan pegadaian. Fungsi

dari kredit antara lain membantu usaha masyarakat yang memerlukan dana, baik dana untuk investasi maupun untuk modal kerja.

Agar memperoleh keuntungan dari usaha kredit, tentu perusahaan tersebut harus menjalankan fungsi dan kegiatan operasional kreditnya dengan baik, sehingga usaha kredit tidak mengalami kerugian maupun risiko yang tinggi atau

dengan kata lain dapat memperoleh keuntungan seperti yang ditargetkan. Berkenaan dengan masalah tersebut maka perusahaan memerlukan suatu sistem

diabaikan usaha kredit akan mengalami kerugian atau bahkan mungkin akan mengalami kebangkrutan.

Disamping risiko tinggi, adanya tingkat persaingan antar perusahaan yang menyebabkan perusahaan perlu menetapkan suatu pengendalian intern kredit yang

memadai dalam organisasi perkreditannya, yang diharapkan dapat membantu mengatasi kesulitan dalam pengendalian dana yang disalurkan kepada nasabah.

Sistem pengendalian intern kredit ini meliputi aktivitas persiapan menentukan layak tidaknya suatu pemberian kredit.

Salah satu lembaga keuangan non-bank yang menyediakan fasilitas kredit

dengan jaminan tertentu yaitu PT. Pegadaian (Persero). Perusahaan ini merupakan badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan

kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana kepada masyarakat atas dasar hukum gadai seperti yang dimaksudkan dalam Kitab Undang-Undang Hukum Perdata Pasal 1150.

Salah satu faktor yang dapat mendukung atau menunjang terlaksananya sistem pengendalian intern yang baik menurut Mulyadi (2010:164) adalah

memiliki struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas, akan tetapi pada PT. Pegadaian (Persero) terdapat rangkap jabatan. Rangkap jabatan ini terjadi antara kasir yang merangkap sebagai bagian

Berdasarkan pemaparan di atas, maka penulis merasa tertarik untuk melakukan penelitian dengan judul “ANALISIS SISTEM PENGENDALIAN

INTERN KREDIT PADA PT. PEGADAIAN (Persero) CABANG GARUT”.

1.2Identifikasi Masalah

Berdasarkan pada uraian latar belakang yang telah dikemukakan di atas,

maka pokok permasalahan yang dapat diidentifikasi oleh penulis dalam penelitian

ini adalah “Bagaimana Pelaksanaan Sistem Pengendalian Intern Kredit pada PT.

Pegadaian (Persero) Cabang Garut” .

1.3Tujuan Penelitian

Mengingat pentingnya sistem pengendalian intern kredit dan prospek PT. Pegadaian (Persero) dimasa yang akan datang, maka tujuan dari penelitian ini adalah untuk Menganalisa Sistem Pengendalian Intern Kredit Pada PT. Pegadaian

(Persero) Cabang Garut.

1.4Kegunaan Penelitian

Kegunaan dari penelitian ini, penulis mengharapkan bahwa hasilnya dapat bermanfaat bagi semua pihak yang berkepentingan, yang dibagi menjadi dua

kegunaan yaitu sebagai berikut: 1. Kegunaan Praktis

mempertimbangkan dan menyempurnakan Sistem Pengendalian Intern Kredit yang sedang berjalan dalam upaya meningkatkan keefektifan dan

efisiensi perusahaan.

b. Diharapkan dapat menjadi masukan sebagai bahan pertimbangan

meningkatkan kinerja perusahaan pada masa yang akan datang. 2. Kegunaan Teoritis

a. Penelitian ini diharapkan dapat berguna untuk menambah wawasan ilmu pengetahuan dan pengalaman khusus dalam menganalisa Sistem Pengendalian Intern Kredit.

b. Dengan penelitian ini mudah-mudahan bermanfaat sebagai bahan referensi penulisan karya ilmiah dan penelitian lebih lanjut dalam topik

yang serupa.

1.5Pembatasan Masalah

Berdasarkan uraian pada identifikasi masalah yang terpapar di atas diperoleh gambaran permasalahan yang begitu luas. Namun menyadari adanya

keterbatasan waktu dan kemampuan, maka penulis memandang perlu memberi batasan masalah secara jelas dan terfokus. Selanjutnya masalah yang menjadi obyek penelitian dibatasi hanya pada Sistem Pengendalian Intern Kredit untuk

1.6Kerangka Pemikiran

Salah satu cara untuk melindungi kekayaan perusahaan baik pihak

manajemen atau pemimpin perlu mengadakan suatu sistem pengendalian intern. Demikian pula halnya dengan PT. Pegadaian (Persero) yang fungsi operasinya

dilaksanakan oleh kantor-kantor cabangnya, memerlukan suatu sistem pengendalian intern.

Sebagaimana pengertian sistem pengendalian intern menurut AICPA

(American Institute of Certifield Public Accountant) yang dikutip Mardi (2011:59) adalah sebagai berikut:

Sistem Pengendalian Intern meliputi struktur organisasi dan segala cara serta tindakan dalam suatu perusahaan yang saling terkoordinasi dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran informasi akuntansi, meningkatkan efisiensi operasional perusahaan serta membantu menjaga kebijaksanaan manajemen yang telah ditetapkan.

Menurut Mulyadi (2010:163) sistem pengendalian intern itu sendiri adalah:

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut.

Tujuan dari sistem pengendalian intern menurut Mulyadi (2010:163) adalah sebagai berikut:

1. Menjaga kekayaan organisasi,

2. Mengecek ketelitian dan keandalan data akuntansi, 3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen

Supaya tujuan utama dari sistem pengendalian intern tersebut dapat

dicapai, maka diperlukan adanya unsur-unsur yang mendukung atau menunjang terlaksananya sistem pengendalian intern yang baik.

Menurut Mulyadi (2010:164) unsur-unsur sistem pengendalian intern meliputi:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Disisi lain menurut La Midjan dan Azhar (2001:60-63) unsur-unsur dari sistem pengendalian intern terdiri dari:

1. Adanya struktur organisasi yang menggambarkan pemisahan fungsi (Segregation of F unction) dan pekerjaan yang tepat

2. Sistem pemberian wewenang dan prosedur pencatatan 3. Unsur pelaksana yang wajar (praktek yang sehat) 4. Unsur kualitas pegawai

5. Adanya suatu bagian pengawas intern (Internal Auditing)

Pengertian kredit menurut Undang-undang perbankan Nomor 10 Tahun

1998 yang dikutip oleh Kasmir (2011:96) adalah sebagai berikut:

antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Disisi lain menurut Teguh (2001:9) pengertian kredit adalah “Kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan

suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu

yang disepakati”.

Pengendalian intern kredit mutlak harus dilaksanakan untuk menghindari terjadinya kredit macet dan penyelesaian kredit macet. Oleh karena itu diperlukan

pengelolaan kredit yang baik yaitu dalam bentuk kebijakaan kredit yang mengandung unsur pengendalian intern kredit, agar dana yang terdapat pada debitur dapat tertagih tepat waktu sehingga tidak menimbulkan kerugian bagi

perusahaan.

Menurut Mulyadi (2010:165) dalam suatu pengendalian harus adanya

pembagian tanggungjawab fungsional dalam organisasi yang harus di dasarkan pada prinsip-prinip: “Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk

melaksanakan semua tahap suatu transaksi.”

Suatu pemberian kredit harus dilaksanakan sesuai dengan prosedur dan

aturan yang ditetapkan perusahaan. Maka menurut Rachmat dan Maya (2009:4)

“Seandainya kredit kurang dikelola dengan baik maka akan banyak kredit

bermasalah (Non Performing Loans) dan seandainya kredit dikelola dengan baik

Suhardjono (2003:100) menyatakan bahwa agar penyaluran kredit kepada debitur tetap lancar dan produktif maka sekurang-kurangnya harus memuat dan

mengatur hal-hal pokok sebagai berikut: 1. Organisasi intern kredit

Organisasi merupakan salah satu unsur sistem pengendalian intern dimana didalamnya terdapat gambaran yang mencerminkan kerangka pembagian

tugas dari masing-masing bagian serta keseluruhan dari fungsi-fungsi yang saling berhubungan satu sama lainnya dalam rangka mencapai tujuan organisasi.

2. Prosedur pemberian dan pengembalian kredit

Dalam melaksanakan kegiatan operasionalnya, suatu lembaga atau organisasi

dituntut untuk melaksanakan prosedur pemberian dan pengembalian kredit secara tepat sehingga tidak menimbulkan permasalahan.

3. Dokumen dan catatan kredit

Dokumen dan catatan akuntansi merupakan obyek fisik untuk membawa data (dokumen sumber) ataupun membukukan setiap transaksi, diikhtisarkan dan

dilaporkan. Dokumen dan catatan akuntansi untuk pencatatan setiap transaksi merupakan unsur penting dari sistem, namun biasanya dokumen yang tidak memadai dapat menyebabkan timbulnya masalah pengendalian yang lebih

besar.

4. Pengawasan kredit

yang telah disepakati antara debitur dengan lembaga yang mengakibatkan menurunnya kualitas kredit serta untuk menentukan tingkat kualitas/

kolektabilitas kredit yang bersangkutan. 5. Penyelamatan kredit bermasalah

Dalam kebijakan perkreditan suatu lembaga, setiap lembaga atau organisasi harus mengatur dan mencantumkan tata cara penyelamatan dan penyelesaian

kredit bermasalah.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang

sehat, semuanya sangat bergantung kepada manusia yang yang melaksanakannya. Mulyadi (2010:170) menyebutkan bahwa “Mutu karyawan merupakan unsur

sistem pengendalian yang paling penting. Oleh karena itu, organisasi harus dijalankan oleh orang yang berkualitas, jujur, memiliki integritas dan tanggungjawab yang tinggi agar mampu mengelola seluruh sumber daya yang

dimiliki organisasi dan membantu tercapainya tujuan organisasi”.

Menurut Mulyadi (2010:165) Untuk mendapatkan karyawan yang

kompeten dan dapat dipercaya dapat dilakukan dengan cara “Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya dan pengembangan pendidikan karyawan selama menjadi karyawan perusahaan,

BAB 2

TINJAUAN PUSTAKA

2.1 Konsep Umum Sistem Pengendalian Intern

2.1.1 Pengertian Sistem Pengendalian Intern

Awal perkembangannya istilah sistem pengendalian intern dimulai dari istilah internal cek, yang kemudian sejak tahun 1949 berubah menjadi sistem

pengendalian intern. Pada dasarnya sistem pengendalian intern telah dikembangkan secara alamiah melalui pengalaman atau trial and error, dan secara naluriah banyak ditemukan pada para pengusaha tradisional yang berusaha

mengembangkan sistem pengendalian intern dalam mengamankan hartanya, disamping berkembang secara ilmiah sistem pengendalian intern juga berkembang

sesuai kebutuhan.

Pengertian sistem pengendalian intern menurut AICPA (American Institute

of Certifield Public Accountant) yang dikutip Mardi (2011:59) adalah sebagai berikut:

Sistem Pengendalian Intern meliputi struktur organisasi dan segala cara serta tindakan dalam suatu perusahaan yang saling terkoordinasi dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran informasi akuntansi, meningkatkan efisiensi operasional perusahaan serta membantu menjaga kebijaksanaan manajemen yang telah ditetapkan.

Disisi lain pengertian sistem pengendalian intern menurut AICPA

Meliputi struktur organisasi dan segala cara serta tindakan dalam suatu perusahaan yang saling terkoordinasi dengan tujuan untuk mengamankan harta kekayaan perusahaan, menguji ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi operasi serta mendorong ketaatan terhadap kebijakan-kebijakan yang telah digariskan oleh pemimpin perusahaan.

Sistem Pengendalian Intern menurut Arens dan Loebbecke yang

diterjemahkan oleh Jusuf (2003:258) adalah “Sistem Pengendalian Intern yang

terdiri dari kebijakan-kebijakan dan prosedur-prosedur dirancang untuk

memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang

penting bagi suatu usaha dapat dicapai”.

Menurut Mulyadi (2010:163) sistem pengendalian intern itu sendiri adalah:

Sistem Pengendalian Intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Berdasarkan definisi diatas terdapat beberapa konsep dasar tentang sistem

pengendalian intern. Sistem pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu, dijalankan oleh orang dari setiap jenjang organisasi

2.1.2 Unsur-unsur Sistem Pengendalian Intern

Unsur-unsur yang mendukung atau menunjang terlaksananya sistem

pengendalian intern yang baik menurut Mulyadi (2010:164) adalah sebagai berikut:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas. Struktur organisasi merupakan kerangka (Framework) pembagian

tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional dalam organisasi ini didasarkan pada

prinsip-prinsip sebagai berikut:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi.

b. Suatu fungsi tidak boleh diberitanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

Pemisahan fungsi akuntansi dari fungsi-fungsi operasi dan fungsi penyimpanan, catatan akauntansi yang diselenggarakan dapat mencerminkan

transaksi sesungguhnya yang dilaksanakan oleh unit organisasi yang memegang fungsi operasi dan fungsi penyimpanan. Dengan demikian dalam pelaksanaan suatu transaksi dapat terdapat internal check di antara unit

organisasi pelaksana.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

Setiap transaksi hanya terjadi atas dasar otorisasi dan pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut oleh karena itu,

dalam organisasi hanya dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi. Salah

satu media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi dalam organisasi adalah

formulir, oleh karenanya penggunaan formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalannya (reliability) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen

pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan yang

baik akan menghasilkan informasi yang diteliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggungjawab dan sistem wewenang dan prosedur pencatatan

yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan

praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang satu unit organisasi, tanpa ada campur tangan dari orang atau unit

organisasi lain.

d. Perputaran jabatan (job rotation)

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencatatan fisik kekayaan dengan catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik

yang sehat, semuanya sangat bergantung kepada manusia yang yang melaksanakannya. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang

minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Untuk mendapatkan karyawan yang

kompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh: a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

2.1.3 Tujuan dan Fungsi Sistem Pengendalian Intern

2.1.3.1Tujuan Sistem Pengendalian Intern

Tujuan dari sistem pengendalian intern menurut Mulyadi (2010:163) adalah sebagai berikut:

1. Menjaga kekayaan organisasi,

2. Mengecek ketelitian dan keandalan data akuntansi, 3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen

Mulyadi (2010:163) menyatakan bahwa “Tujuan dari sistem pengendalian

intern tersebut dapat dibagi menjadi dua macam: pengendalian intern akuntansi (Internal Accounting Control) dan pengendalin intern administratif (Internal

Administrative Control)”. Selanjutnya dikemukakan bahwa pengendalian intern akuntansi yang merupakan bagian dari sistem pengendalian intern, yang meliputi struktur organisasi, metode yang dikoordinasikan terutama untuk menjaga

kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

2.1.3.2Fungsi Sistem Pengendalian Intern

Sistem pengendalian intern memiliki fungsi seperti yang diungkapkan oleh Romney dan Steinbart yang diterjemahkan oleh Deni dan Dewi (2006:229) terdiri

dari tiga fungsi yakni:

pegawai yang memadai, dan secara efektif mengendalikan akses fisik atas asset, fasilitas dan informasi, merupakan pengendalian secara efektif.

2. Pengendalian untuk pemeriksaan (detective control) dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul. Contohnya pemeriksaan salinan atas perhitungan dengan mempersiapkan rekonsiliasi bank dan neraca saldo setiap bulan.

3. Pengendalian korektif (corrective control) memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini mencakup prosedur yang dilaksanakan untuk mengidentifikasi penyebab masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan dan mengubah sistem agar masalah dimasa yang akan datang dapat diminimalisasikan atau dihilangkan. Contohnya dengan pemeliharaan salinan (backup copies) atas transaksi dan file utama, dan mengikuti prosedur untuk memperbaiki kesalahan memasukan data, seperti juga kesalahan dalam menyerahkan kembali transaksi untuk proses lebih lanjut.

2.1.4 Keterbatasan Sistem Pengendalian Intern

Keterbatasan yang terdapat dalam sistem pengendalian internal dapat mengakibatkan tujuan dari pengendalian internal tidak akan tercapai.

Keterbatasan-keterbatasan tersebut menurut Menurut Azhar (2008:110) hal-hal yang dapat memperlemah pengendalian intern adalah sebagai berikut:

1. Kesalahan (Error)

Kesalahan muncul ketika karyawan melakukan pertimbangan yang salah atau perhatiannya selama bekerja terpecah.

2. Kolusi (Collusion)

Kolusi terjadi ketika dua atau lebih karyawan berkonspirasi untuk melakukan pencurian (korupsi) ditempat mereka bekerja.

3. Penyimpangan Manajemen

Karena manajer suatu organisasi memiliki lebih banyak otoritas dibandingkan karyawan biasa, proses pengendalian efektif pada tingkat manajemen bawah dan tidak efektif pada tingkat atas.

4. Manfaat dan Biaya

La Midjan dan Azhar (2001:68) mengungkapkan “Betapa baiknya sistem pengendalian intern yang dihasilkan oleh sistem akuntansi yang telah disusun

dengan baik, pada pelaksanaannya tidak akan berjalan baik apabila tidak didukung oleh pegawai yang berkualitas dan memadai”. Sebagai akibat kelemahan faktor

pegawai ini maka dapat memperlemah sistem pengendalian intern.

2.2 Konsep Umum Perkreditan

2.2.1 Pengertian Kredit

Menurut Veitzal (2007:438) “Istilah kredit, berasal dari perkataan lain

Credo yang berarti I Believe, I Trust, saya percaya atau saya menaruh

kepercayaan”.

Kredit menurut Rachmat dan Maya (2009:1) yaitu “Suatu kepercayaan

dari seseorang atau badan yang diberikan kepada seseorang atau badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan datang akan memenuhi

segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu”.

Pengertian kredit menurut Undang-undang perbankan Nomor 10 Tahun

1998 yang dikutip oleh Kasmir (2011:96) adalah sebagai berikut:

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Sedangkan menurut Teguh (2001:9) kredit adalah “Kemampuan untuk

melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang

2.2.2 Jenis-jenis Kredit

Jenis atau macam-macam kredit dilihat dari berbagai aspek tujuannya

sangatlah banyak dan bervariasi. Rachmat dan Maya (2009:10) menyebutkan bahwa kredit yang sering dijumpai dalam kehidupan sehari-hari diantaranya:

1. Kredit menurut tujuan penggunaannya:

a. Kredit konsumtif, yaitu kredit yang digunakan untuk membiayai pembelian

barang-barang atau jasa-jasa.

b. Kredit produktif, yaitu kredit yang digunakan untuk tujuan-tujuan produktif. 2. Kredit ditinjau dari segi materi yang dialih haknya:

a. Kredit dalam bentuk uang (money credit), yaitu kredit yang diberikan dalam bentuk uang dan pengembaliannya pun dalam bentuk uang juga.

b. Kredit dalam bentuk bukan uang (non-money credit), yaitu kredit berbentuk benda-benda atau jasa yang biasanya diberikan oleh perusahaan-perusahaan dagang, dan sebagainya.

3. Kredit yang ditinjau dari penguangannya (tunai atau tidak tunai):

a. Kredit tunai (cash credit), yaitu kredit yang penggunaannya dilakukan tunai

atau dengan jalan pemindah-bukuan ke dalam rekening debitur atau yang ditunjuk olehnya pada saat perjanjian ditanda tangani.

b. Kredit bukan tunai (non-cash credit), yaitu kredit yang tidak dibayarkan

4. Kredit menurut jangka waktunya:

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu minimal satu

tahun.

b. Kredit jangka menengah, yaitu kredit yang berjangka waktu antara satu

tahun sampai dengan tiga tahun.

c. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga

tahun.

5. Kredit menurut cara penarikan dan pembayaran kembali:

a. Kredit sekaligus (aflopend credit), yaitu kredit yang cara penarikannya atau

penyediaan dananya dilakukan sekaligus, baik secara tunai maupun melalui pemindah-bukuan ke dalam rekening debitur.

b. Kredir rekening Koran (kredit R/K), yaitu kredit yang penyediaan dananya dilakukan dengan jalan pemindah-bukuan, ke dalam rekening koran/ rekening giro atas nama debitur, sedangkan penarikannya dilakukan dengan

cek, bilyet giro atau surat pemindah-bukuan lainnya.

c. Kredit bertahap, yaitu kredit yang penarikan atau penyediaannya

dilaksanakan secara bertahap.

d. Kredit berulang (revolving credit), yaitu kredit yang setelah satu transaksi selesai dapat digunakan untuk transaksi berikutnya dalam batas maksimum

dan jangka waktu tertentu.

e. Kredit per-transaksi (selfiquiditing credit), yaitu kredit yang digunakan untuk

6. Kredit menurut sektor ekonominya:

a. Kredit untuk sektor pertanian, yaitu kredit dengan tujuan produktif dalam

rangka meningkatkan hasil di sektor pertanian, baik berupa kredit investasi maupun modal kerja.

b. Kredit untuk sektor pertambangan, yaitu kredit untuk membiayai usaha-usaha penggalian dan pengumpulan bahan-bahan tambang.

c. Kredit sektor perindustrian/ manufacturing, yaitu kredit yang berkenaan dengan kegiatan-kegiatan mengubah bentuk, meningkatkan faedah dalam bentuk pengolahan-pengolahan baik secara mekanik maupun secara kimiawi

dari suatu bahan menjadi barang baru.

d. Kredit untuk sektor listrik, gas dan air, yaitu kredit yang diberikan untuk

pembiayaan usaha-usaha pengadaan dan distribusi listrik, gas dan air, baik untuk rumah tangga, untuk industri maupun tujuan komersil.

e. Kredit untuk sektor konstruksi, yaitu kredit yang diberikan kepada para

kontraktor untuk keperluan pembangunan dan perbaikan gedung, rumah, pasar, jalan raya, jalan kereta api, pelabuhan, lapangan udara, proyek irigasi,

jembatan dan sebagainya.

f. Kredit untuk sektor perdagangan, restoran dan hotel, yaitu kredit untuk membiayai usaha-usaha perdagangan.

h. Kredit untuk sektor jasa-jasa dunia usaha, yaitu ktedit yang diberikan untuk pembiayaan sektor-sektor real estate, profesi/ advokat/ pengacara, notaris,

akuntan, insinyur, leasing company dan sebagainya.

i. Kredit jasa-jasa sektor jasa-jasa masyarakat, yaitu kredit yang diberikan

untuk membiayai kegiatan-kegiatan di bidang kesenian dan kebudayaan. j. Kredit untuk sektor-sektor lain, yaitu kredit yang diberikan untuk membiayai

sektor-sektor yang tidak termasuk ke dalam butir a-i. 7. Kredit dilihat dari jaminan atau agunannya:

a. Kredit yang tidak memakai jaminan (unsecured loan), yaitu kredit yang

diberikan benar-benar atas dasar kepercayaan saja, sehingga tidak ada

“pengaman” sama sekali.

b. Kredit dengan memakai jaminan/ agunan (secured loan) baik jaminan perorangan (personal securities) atau badan maupun jaminan kebendaan

yang besifat “tangible” (berwujud).

c. Jaminan kebendaan yang bersifat tidak berwujud (intangible). 8. Kredit menurut organisasi pemberinya:

a. Kredit yang terorganisasi (organized credit), yaitu kredit yang diberikan oleh suatu badan atau lembaga yang telah terorganisir secara baik dan syarat-syarat pendiriannya berdasarkan ketentuan yang berlaku.

b. Kredit yang tidak terorganisasi (unorganized credit), yaitu kredit yang diberikan oleh orang atau sekelompok orang maupun badan yang tidak

9. Kredit dilihat dari segi alat pembuktiannya (instrument credit):

a. Kredit secara lisan, yaitu kredit yang perjanjiannya dilakukan secara lisan

semata-mata.

b. Kredit secara pencatatan, yaitu transaksi kredit dicatat secara pembukuan/

administrasi masing-masing pihak oleh kreditur maupun oleh debitur.

c. Kredit dengan perjanjian tertulis, yaitu hubungan transaksi kredit yang

dinyatakan dalam suatu perjanjian tertulis antara pihak kreditur dengan pihak debitur.

10.Kredit menurut sumber dananya:

a. Kredit yang dananya berasal dari tabungan masyarakat, yaitu pemberian kredit karena adanya kelebihan pendapatan dari segolongan anggota

masyarakat yang dikumpulkan dalam bentuk simpanan.

b. Kredit yang dananya berasal dari penciptaan uang baru, yaitu pemberian kredit yang dananya dibiayai oleh penambahan uang terhadap uang yang

beredar yang telah ada.

11. Kredit menurut negara pemberiannya;

a. Kredit dalam negeri (domestic credit), yaitu kredit yang diberikan oleh kreditur di dalam negeri yang dananya serta pemberi kreditnya berasal dari dalam negeri yang sama.

b. Kredit luar negeri (foreign credit/ off shore loan), yaitu kredit yang diberikan oleh pihak asing (baik pemerintah maupun swasta negara lain).

a. Kredit Lancar (L)

b. Kredit Dalam Perhatian Khusus (KDPK)

c. Kredit Kurang Lancar (KL) d. Kredit Diragukan (KD)

e. Kredit Macet (M).

13.Kredit menurut status subyek hukum debiturnya:

a. Kredit untuk golongan penduduk (resident), yaitu kredit yang diberikan kepada penduduk Indonesia.

b. Kredit untuk bukan golongan penduduk (non resident), yaitu kredit yang

diberikan kepada bukan penduduk Indonesia.

14.Kredit yang pemberiannya melebihi suatu bank (kredit sindikasi/ syndication

loan), yaitu kredit yang diberikan secara bersama-sama oleh dua bank atau lebih dengan pembagian risiko dan pendapatan (bunga dan provisi/ komisi) sesuai porsi kepesertaan (sharing) masing-masing anggota sindikasi.

15.Kredit menurut ukuran besar kecilnya debitur:

a. Kredit usaha kecil dan menengah (UMKM), yaitu kredit yang diperuntukkan

bagi usaha kecil termsuk koperasi.

b. Kredit korporasi, yaitu kredit dengan jumlah besar dan diperuntukkan bagi debitur-debitur korporasi (perusahaan besar).

2.2.3 Unsur-unsur Kredit

yakini dapat di kembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat yang disepakati bersama. Berdasarkan hal di atas, unsur-unsur dalam kredit

menurut Vaitzal (2007:438), adalah sebagai berikut:

a. Terdapat dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerja sama yang saling menguntungkan.

b. Terdapat kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas kredit rating penerima kredit.

c. Terdapat persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis (akad kredit) atau berupa instrument (Credit Instrument).

d. Terdapat penerima kredit.

e. Terdapat unsur waktu (time element). Unsur waktu merupakan unsur esensial kredit. Kredit dapat ada karena unsur waktu, baik di lihat dari pemberi kredit maupun di lihat dari penerima kredit. Misalnya, penabung memberikan kredit sekarang untuk konsumsi lebih besar di masa yang akan datang. Produsen memerlukan kredit karena adanya jarak waktu antara produksi dan konsumsi.

f. Terdapat unsur risiko (Degre Of Risk) baik di pihak pemberi kredit maupun di pihak penerima kredit. Risiko di pihak pemberi kredit adalah risiko gagal bayar (risk of default), baik karena kegagalan unsur (pinjam komersial) atau karena ketidak mampuan bayar (pinjam konsumen) atau karena ketidaksediaan membayar. Risiko di pihak nasabah adalah adanya kecurangan dari pihak kreditor, antara lain berupa pemberian kredit yang dari semula dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberikan kredit atau tanah yang dijaminkan.

g. Terdapat unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), risk premium dan sebagainya. Jika kredit rating penerima kredit tinggi, risk premium dapat dikurangi dengan sofety discount.

2.2.4 Tujuan dan Fungsi Kredit

2.2.4.1Tujuan Kredit

Menurut Viatzal (2007:439) pada dasarnya terdapat dua fungsi yang saling

1. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang di raih dari bunga yang harus dibayar oleh nasabah. Oleh

karena itu, bank hanya akan menyalurkan kredit kepada usaha-usaha nasabah yang di yakini mampu dan mau mengembalikan kredit yang telah

diterimanya. Dalam faktor kemampuan dan kemauan ini tersimpul unsur keamanan (safety) dan sekaligus juga unsur keuntungan (profitability) dari

suatu kredit sehingga kedua unsur tersebut saling berkaitan. Dengan demikian, keuntungan merupakan tujuan dari pemberi kredit yang terjelma dalam bentuk bunga yang diterima.

2. Safety, yaitu dari keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat benar-benar tercapai

tanpa hambatan yang berarti. Oleh karena itu, keamanan ini atau jasa itu betul-betul terjamin pengembaliannya sehingga keuntungan (profitability) yang diharapkan dapat menjadi kenyataan.

2.2.4.2Fungsi Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian. Secara garis besar fungsi kredit di dalam perekonomian, perdagangan dan keuangan menurut Veithzal (2007:440) dapat dikemukakan sebagai berikut:

a. Meningkatkan utility (daya guna) dari modal/ utang. Para pengusaha menikmati kredit dari bank untuk memperluas/ memperbesar usahanya, baik

b. Meningkatkan utility (daya guna) suatu barang. Produsen dengan bantuan kredit bank dapat memproduksi bahan jadi sehingga utility dari bahan

tersebut meningkat.

c. Meningkatkan peredaran dan lalu lintas uang. Kredit yang disalurkan melalui

rekening koran, mendorong pengusaha untuk menciptakan penambahan uang giral dan sejenisnya seperti cek, bilyet giro, wesel, promes dan sebagainya

melalui kredit.

d. Menimbulkan gairah berusaha masyarakat. Dari sisi hukum permintaan dan penawaran, dalam segala macam dan ragam usaha, permintaan akan terus

bertambah jika masyarakat telah melakukan penawaran. Sehingga semakin besar permintaan secara berantai menimbulkan kegairahan yang meluas

dikalangan masyarakat dan meningkatkan produktivitas

e. Alat stabilisasi ekonomi. Dalam keadaan ekonomi yang kurang sehat langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk:

pengendalian inflasi, peningkatan ekspor, rehabilitasi sarana dan pemenuhan kebutuhan-kebutuhan pokok rakyat.

f. Jembatan untuk peningkatan pendapatan nasional. Pengusaha yang memperoleh kredit tentu saja berusaha untuk meningkatkan usahanya, peningkatan usaha berarti peningkatan profit, yang berarti pajak perusahaan

akan terus bertambah yang menghasilkan pendapatan bagi Negara.

g. Sebagai alat meningkatkan hubungan ekonomi internasional. Bank sebagai

terutama yang menyangkut hubungan perekonomian dan perdagangan. Lalu lintas pembayaran internasional akan berjalan lancar bila disertai kegiatan

kredit yang bersifat internasional.

2.2.5 Kredit Gadai

2.2.5.1Pengertian Gadai

Gadai berasal dari terjemahan dari kata pand atau vuistpand (bahasa Belanda), atau pledge atau pawn (bahasa Inggris), pfand atau faustpfand (bahasa Jerman). Kegiatan pokok PT. Pegadaian adalah menyalurkan kredit atau uang

pinjaman atas dasar hukum gadai. Menurut Kitab Undang-Undang Hukum Perdata (civil code) Buku Kedua BAB XX pasal 1150 tentang Gadai, pengertian

gadai adalah sebagai berikut:

Gadai adalah suatu hak yang diperoleh kreditur atas suatu barang bergerak, yang diserahkan kepadanya oleh debitur, atau oleh kuasanya, sebagai jaminan atas utangnya, dan yang memberi wewenang kepada kreditur untuk mengambil pelunasan piutangnya dan barang itu dengan mendahalui kreditur-kreditur lain; dengan pengecualian biaya penjualan sebagai pelaksanaan putusan atas tuntutan mengenai pemilikan atau penguasaan, dan biaya penyelamatan barang itu, yang dikeluarkan setelah barang itu sebagai gadai dan yang harus didahulukan.

Sedangkan menurut Totok dkk (2011:212), pengertian gadai adalah

sebagai berikut:

2.2.5.2Pengertian Kredit Gadai

Menurut Pedoman Operasional Kantor Cabang PT. Pegadaian (Persero)

pengertian kredit gadai adalah sebagai berikut:

Kredit Gadai adalah pemberian pinjaman (kredit) dalam jangka waktu tertentu kepada nasabah atas dasar hukum gadai dan persyaratan tertentu yang telah ditetapkan oleh perusahaan. Nasabah menyelesaikan pinjamannya kepada perusahaan (Pegadaian) sebagai pemberi pinjaman (kreditur), dengan cara mengembalikan uang pinjaman dan membayar sewa modalnya berdasarkan ketentuan yang berlaku.

2.3 Sistem Pengendalian Intern Kredit

Sistem pengendalian intern kredit merupakan usaha-usaha yang dilakukan

agar kredit tetap lancar, produktif dan tidak macet. Agar pemberian kredit dapat dilaksanakan secara konsisten dan berdasarkan asas-asas perkreditan yang sehat,

diperlukan suatu kebijakan perkreditan tertulis yang dikabulkan menurut dokumen kebijakan pemberian kredit. Sistem pengendalian intern kredit menurut Suhardjono (2003:99) sekurang-kurangnya harus mencakup “Organisasi kredit,

dokumen dan catatan kredit, prosedur pemberian kredit dan laporan kredit”. Menurut Suhardjono (2003:100) agar penyaluran kredit kepada debitur

tetap lancar dan produktif maka sekurang-kurangnya harus memuat dan mengatur hal-hal pokok sebagai berikut:

1. Organisasi intern kredit

2. Prosedur pemberian dan pengembalian kredit 3. Dokumen dan catatan kredit

4. Pengawasan kredit

2.3.1 Struktur yang Memisahkan Tanggung Jawab Fungsional Secara

Tegas

Berbicara mengenai organisasi, sebagaimana kita maklumi bahwa teori dan pandangan tentang organisasi sangatlah banyak dan beraneka ragam hal

tersebut menyebabkan penerapan organisasi tersebut juga berbeda-beda antara satu dengan yang lain, tidak terkecuali aplikasi pada organisasi perkreditan.

Perbedaan teori (plus aplikasinya) pada organisasi perkreditan disebabkan oleh perbedaan visi, misi/ tujuan, latar belakang lingkungan, situasi dan kondisinya masing-masing. Namun demikian disamping perbedaan-perbedaan tersebut, pada

dasarnya setiap organisasi mempunyai pesamaan-persamaan tertentu setidak-tidaknya dalam perannannya.

Suhardjono (2003:106) menyebutkan bahwa:

Untuk mendukung pemberian kredit yang sehat dan penerapan unsur pengendalian internal (internal control) mulai dari tahap awal proses kegiatan pemberian perkreditan sampai dengan kredit yang bersangkutan lunas, maka harus menerapkan struktur organisasi serta tugas dan tanggung jawab masing-masing pejabat yang terkait dalam proses pemberian kredit.

Organisasi merupakan salah satu unsur sistem pengendalian intern dimana di dalamnya terdapat gambaran yang mencerminkan kerangka pembagian tugas

dari masing-masing bagian serta keseluruhan dari fungsi-fungsi yang saling berhubungan satu sama lainnya dalam rangka mencapai tujuan organisasi. Fungsi organisasi yang terkait dalam pemberian kredit menurut Suhardjono (2003:109)

a. Ketua pimpinan

Memberikan keputusan peminjaman kredit berdasarkan ketentuan dan

peraturan yang berlaku dalam lembaga tersebut. b. Seksi analisa kredit

Memberikan keterangan kepada calon debitur yang akan mengajukan permohonan kredit dan mengadakan pembahasan kredit dan mengajukan

hasil pembahasan kepada pimpinan melalui kas kredit. c. Seksi administrasi

Melayani pengajuan kredit dan meneliti kelengkapan persyaratan kredit dan

membuat analisa yang diajukan kepada pimpinan. Membuat realisasi kredit dalam buku register dan melayani debitur yang akan mengambil jaminan.

d. Supervisi kredit

Membuat pengajuan penyelesaian kredit dan membuat peninjauan jaminan kredit bersama petugas analisa kredit.

e. Kasir/ teller, bertugas untuk menerima dan mengeluarkan uang.

2.3.2 Sistem Wewenang dan Prosedur Pencatatan yang Memberikan

Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan

dan Biaya

Sistem wewenang dan prosedur pencatatan kegiatan di antara lembaga keuangan semacam Pegadaian tidaklah jauh berbeda, mungkin yang menjadi

dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum. Kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif

atau produktif.

2.3.2.1 Prosedur Pemberian Kredit dan Pengembalian Kredit

Menurut Suhardjono (2003:195) dalam proses pemberian putusan kredit,

prosedur kredit dibagi dalam empat tahap diantaranya: 1. Tahapan Prakarsa dan analisa permohonan kredit

a. Kegiatan pada tahap ini adalah penerimaan permohonan kredit dari nasabah atau memprakarsai permohonan kredit, baik untuk Permohonan kredit baru, perpanjangan kredit, perubahan jumlah kredit, perubahan syarat kredit, restrukturisasi maupun penyelesaian kredit.

b. Analisa dan evaluasi kredit

Analisa kredit yang dilakukan oleh pejabat pemrakarsa kredit melipiti analisis 5C (Character, Capacity, Capital, Condition, Collateral) yang terdiri dari analisis kualitatif dan kuantitaf. c. Perhitungan kebutuhan kredit

Perhitungan kebutuhan kredit dimaksudkan untuk mengetahui secara pasti kredit yang benar-benar dibutuhkan oleh pemohon, hal ini dimaksudkan agar tidak terjadi kelebihan kredit yang penggunaannya di luar usaha atau terjadi kekurangan kredit sehingga usaha tidak berjalan.

d. Pembagian risiko kredit

Dalam upaya mengurangi risiko kredit yang harus ditanggung, bank membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan melakukan asuransi kredit, asuransi kerugian maupun asuransi jiwa debitur.

e. Negosiasi kredit

Negosiasi dilakukan dalam rangka mendiskusikan suatu permasalahan kredit yang terjadi antara pihak bank dan pemohon, dalam rangka mencapai kesepakatan mengenai jumlah kredit, kelengkapan dokumen, struktur dan tipe kredit serta syarat-syarat kredit yang harus dipenuhi oleh pemohon.

2. Tahapan pemberian rekomendasi kredit

Rekomendasi kredit harus memastikan bahwa tidak ada kebijakaan dan prosedur kredit yang dilanggar serta tidak ada masalah hukum. 3. Tahapan pemberian putusan

Pemberian keputusan hanya dapat dilakukan oleh pejabat pemutus kredit atau komite kredit yang diberikan kewenangan untuk memutus kredit. Sebelum memberikan putusan kredit pejabat pemutus kredit harus memeriksa dan meneliti kelengkapan paket kredit berdasarkan pengalaman dan pengetahuan bisnis yang dimilikinya, pejabat pemutus kredit melihat analisa dan evaluasi yang dibuat oleh bagian rekomendasi akan mampu memberikan putusan kredit secara akurat. 4. Tahapan persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah instruksi pencairan kredit ditanda tangani oleh pejabat yang berwenang, yaitu petugas administrasi kredit sebagai pembuat instruksi (maker) dan disetujui oleh pimpinan unit kerja yang bersangkutan

Langkah selanjutnya adalah merupakan prosedur pengembalian kredit.

Menurut Thomas dkk (2003:86) “Pengembalian kredit adalah dipenuhinya semua kewajiban utang peminjam terhadap bank yang berakibat hapusnya perjanjian

kredit”.

Adapun prosedur pengembalian kredit menurut Suhardjono (2003:197) adalah sebagai berikut:

1. Debitur dalam memenuhi kewajibannya untuk membayar.

Dalam memenuhi kewajibannya, debitur menyerahkan pembayaran baik pembayaran pokok, bunga atau lainnya apabila ada. Sebagai tanda pembayaran, debitur menerima kuitansi dari kasir dan menerima struk yang berisikan total sisa pinjaman sebagai kontrol jumlah kewajiban yang masih harus dibayar.

2. Kasir menerima pembayaran dari debitur.

Kasir menerima sejumlah uang dari debitur sebagai pembayaran, baik pokok, bunga ataupun yang lainnya. Menghitung atau membandingkan pembayaran yang harus dipenuhi oleh debitur yaitu pembayaran pokok pinjaman, bunganya ataupun pembayaran lainnya dengan jumlah potongan yang telah jatuh tempo. Kasir kemudian menerbitkan dan menyerahkan kuitansi sebagai bukti pembayaran yang diperuntukan kepada debitur dan bagian kredit. Transaksi di atas dicatat pada buku transaksi.

3. Pencatatan oleh bagian perkreditan.

sebagai pemberitahuan mengenai jumlah kewajiban yang masih harus dipenuhi debitur.

4. Pencatatan oleh bagian akuntansi.

Bagian akuntansi menerima bukti bembayaran dari bagian kredit, dilakukan pencatatan pada buku besar piutang dan dicockannya dengan buku kas masuk bagian kredit.

2.3.2.2Dokumen dan Catatan Kredit

Menurut Suhardjono (2003:221) pengertian dokumen kredit adalah sebagai berikut:

Dokumen kredit adalah seluruh dokumen yang diperlukan dalam rangka pemberian kredit yang merupakan bukti perjanjian/ ikatan hukum antara bank dengan debitur dan bukti kepemilikan barang agunan serta dokumen-dokumen perkreditan lainnya yang merupakan perbuatan hukum atau mempunyai akibat hukum.

Dokumen berfungsi untuk memastikan bahwa seluruh aktiva telah diawasi dengan sewajarnya dan pencatatan telah dilakukan dengan baik.

Formulir penting yang selalu dimasukan dalam setiap arsip dokumen kredit menurut Suhardjono (2003:223) adalah sebagai berikut:

1. Dokumen-dokumen yang berkaitan dengan identitas atau legalitas nasabah dan usahanya.

a. KTP, Kartu Keluarga (KK), pas photo b. Akte pendirian usaha

c. Bukti perjanjian usaha

2. Dokumen-dokumen yang berkaitan dengan permohonan, analisa dan evaluasi kredit, negosiasi, rekomendasi, persetujuan kredit.

a. Putusan kredit

b. Putusan penundaan dokumen c. Memorandum analisa kredit

d. Putusan penghapus bukuan kredit macet

3. Dokumen-dokumen yang berkaitan dengan perjanjian dan pencairan kredit.

a. Surat hutang

b. Adendum surat hutang

a. Hak atas tanah

b. Bukti kepemilikan agunan c. Sertifikat hak tanggungan d. Akte pengikat hak agunan

5. Dokumen-dokumen yang berkaitan dengan pembinaan, pengawasan dan penyelamatan atau penyelesaian kredit.

Pengertian catatan kredit menurut Suhardjono (2003:225) adalah sebagai

“Pengelolaan atas dokumen-dokumen yang diperoleh selama kredit berlangsung,

pengelolaan tersebut mencakup pencatatan/ registrasi, penyimpanan berkas dan

pengamanan berkas kredit”.

Sedangkan proses pencatatan transaksi kredit menurut Suhardjono (2003:226) secara garis besar dapat diklasifikasikan dalam beberapa tipe, yaitu:

1. Pencatatan pembayaran kewajiban-kewajiban yang harus dilunasi oleh

debitur yaitu:

a. Biaya administrasi, baik pada saat pembukuan rekening debitur atau biaya

administrasi rutin pada saat kredit berjalan.

b. Pembayaran provisi kredit atau commitmen fee saat nasabah memperoleh kredit baru atau perpanjangan kredit.

c. Untuk pembayaran bunga kredit yang menjadi kewajibannya.

2. Pencatatan transaksi kredit selama fasilitas kredit tersebut berjalan, yaitu:

a. Pada saat pelaksanaan penarikan/ pembukuan kredit.

b. Pada waktu nasabah melaksanakan penyetoran-penyetoran terhadap rekeningnya.

3. Pencatatan transaksi kredit pada saat pelunasan kredit.

Adapun jurnal untuk pencatatan mutasi-mutasi di atas dapat disajikan dengan cara sebagai berikut:

1. Pada saat pembukuan rekening debitur yaitu setelah nasabah menandatangani akad perjanjian kredit maka jurnalnya dilakukan sebagai berikut:

Kas Rp. xxx

Provisi kredit Rp. xxx

Biaya bank lainnya Rp. xxx

2. Jurnal pembebanan/ pembayaran bunga oleh nasabah. Setelah bank selesai

membuat “nota perhitungan bunga” maka jurnalnya dilakukan sebagai

berikut:

Kas Rp. xxx

Pendapatan bunga kredit Rp. xxx

Yang menjadi masalah apabila nasabah tidak dapat membayar dan terjadi tunggakan bunga maka jurnalnya dilakukan sebagai berikut:

Tagihan tunggakan bunga Rp. xxx

Pendapatan bunga kredit Rp. xxx

3. Pencatatan yang lain pada saat terjadi penarikan kredit atau pembebanan lainnya maka jurnalnya dilakukan sebagai berikut:

Rekening debitur yang bersangkutan Rp. xxx

Kas Rp. xxx

Pemindahbukuan ke rekening lain Rp. xxx

Tunggakan angsuran kredit Rp. xxx

Rekening debitur yang bersangkutan Rp. xxx

Dan pada saat nasabah melunasi tunggakan angsuran tersebut maka jurnalnya dapat dilakukan dengan cara:

Kas Rp. xxx

Tunggakan angsuran kredit Rp.xxx

2.3.3 Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap

Unit Organisasi

Suhardjono (2003:229) menyebutkan bahwa: “Dalam mendukung pemberian kredit yang sehat dan menerapkan unsur pengendalian intern dalam

kegiatan perkreditannya, perusahaan melakukan pengawasan dan pembinaan atas tahapan-tahapan proses pemberian kredit yang dilakukannya”.

2.3.3.1 Pengawasan Kredit

Menurut Suhardjono (2003:229) prinsip-prinsip dalam pengawasan

kredit yang pada umumnya dilakkan antara lain:

a. Setiap tahapan proses pemberian kredit harus didasarkan atas asas-asas perkreditan yang sehat dan menguntungkan/ melindungi kepentingan bagi bank.

b. Setiap pemberian kredit harus mengandung unsur pengawasan ganda dan pengawasan melekat yang berkesinambungan.

c. Setiap pemberian kredit harus dipantau perkembangan usaha debitur yang dimaksudkan untuk memberikan arahan kepada debitur agar kredit yang diberikan mencapai sasaran dan mencegah kemungkinan penurunan kualitas kredit.

Menurut Suhardjono (2003:230) pengawasan kredit adalah “Kegiatan

pengawasan/ monitoring terhadap tahapan-tahapan proses pemberian kredit,

pejabat kredit yang melaksanakan proses pemberian kredit serta fasilitas

kreditnya”. Pengawasan kredit bertujuan untuk memastikan bahwa

pengelolaan, penjagaan dan pengawasan kredit sebagai asset telah dilakukan dengan baik sehingga tidak timbul resiko-resiko kredit yang diakibatkan

penyimpangan baik oleh debitur maupun oleh bank. Pengawasan kredit dapat dilakukan dengan cara pengawasan preventif dan pengawasan represif.

Pengawasan preventif dimaksudkan untuk mencegah terjadinya masalah

dalam perkreditan dalam perkreditan yang dapat dilakukan dengan penerapan prinsip kehati-hatian pada setiap tahapan proses pemberian kredit sejak

permohonan kredit sampai dengan pencairan kredit. Sedangkan pengawasan represif dimaksudkan untuk memperbaiki masalah yang terjadi dalam bidang perkreditan yang dapat dilakukan dengan berbagai macam cara setelah kredit

direalisasi dan digunakan oleh debitur sampai dengan kredit lunas.

2.3.3.2 Penyelamatan Kredit Bermasalah

Suhardjono (2003:252) mengemukakan bahwa “Kredit bermasalah

adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan dalam

perjanjian kredit”. Walaupun semua tahap-tahap dalam proses pemberian kredit

telah dilakukan secara hati-hati dan telah dilakukan pengawasan dan pengendalian kredit secara berkesinambungan, namun demikian tidak seratus persen kredit akan