TABEL 3.1

CONTOH TUJUAN KEUANGAN KELUARGA

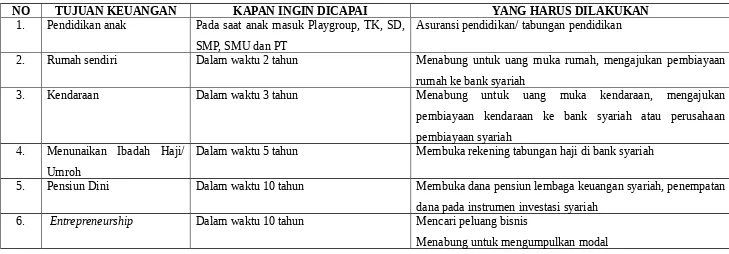

NO TUJUAN KEUANGAN KAPAN INGIN DICAPAI YANG HARUS DILAKUKAN

1. Pendidikan anak Pada saat anak masuk Playgroup, TK, SD, SMP, SMU dan PT

Asuransi pendidikan/ tabungan pendidikan

2. Rumah sendiri Dalam waktu 2 tahun Menabung untuk uang muka rumah, mengajukan pembiayaan rumah ke bank syariah

3. Kendaraan Dalam waktu 3 tahun Menabung untuk uang muka kendaraan, mengajukan pembiayaan kendaraan ke bank syariah atau perusahaan pembiayaan syariah

4. Menunaikan Ibadah Haji/ Umroh

Dalam waktu 5 tahun Membuka rekening tabungan haji di bank syariah

5. Pensiun Dini Dalam waktu 10 tahun Membuka dana pensiun lembaga keuangan syariah, penempatan dana pada instrumen investasi syariah

6. Entrepreneurship Dalam waktu 10 tahun Mencari peluang bisnis

Menabung untuk mengumpulkan modal

LAMPIRAN A

ASET HUTANG

ASET LIKUID HUTANG JANGKA PENDEK

1. Kas Rp. 1. Pembiayaan Rumah Rp.

ASET PERSONAL HUTANG JANGKA PANJANG

1. Perhiasan Rp 1. Pembiayaan Rumah Rp.

ASET INVESTASI

1. Deposito Rp

2. Reksadana

-TOTAL ASET INVESTASI (C) Rp TOTAL HUTANG (G) =(E) + (F) Rp

TOTAL ASET(D) =(A)+(B)+(C) Rp

LAPORAN PENDAPATAN

PENDAPATAN SETELAH PAJAK (A)

BULANAN TAHUNAN

1) Pendapatan Suami Rp Rp

2) Pendapatan Istri Rp Rp

3) Hasil Investasi Rp Rp

4) Keuntungan Usaha Rp Rp

5) Bonus/THR (tahunan) Rp Rp

6) Pendapatan lainnya Rp Rp

Total Pendapatan (A) Rp Rp

Pengeluaran Zakat, Infaq dan Shadaqah (B)

Bulanan Tahunan

1) Zakat Profesi Rp Rp

2) Zakat Harta (tahunan) Rp Rp

3) Zakat lainnya (tahunan) Rp Rp

4) Infaq Rp Rp

5) Shadaqah Rp Rp

Total Pengeluaran Zakat, Infaq dan Shadaqah (B)

Rp Rp

LAPORAN TABUNGAN

Pengeluaran Tabungan (C) Bulanan Tahunan

1) Tabungan Biasa Rp Rp

2) Tabungan Haji Rp 1.500.000,- Rp 18.000.000

4) Tabungan Dana Pensiun Rp 500.000,- Rp

6.000.000,-5) Tabungan Lain-lain Rp Rp

Total Tabungan(C) Rp Rp

LAPORAN PENGELUARAN RUMAH TANGGA

Pengeluaran Rumah Tangga (D) Bulanan Tahunan

1) Keperluan Dapur & Rumah Tangga Rp 830.000,- Rp

9.960.000,-2) Listrik Rp 382.900,- Rp

4.594.000,-3) Telpon/HP Rp 390.000,- Rp

4.680.000,-4) Air/Gas Rp 233.600,- Rp

6.000.000,-8) Olah raga Rp 200.000,- Rp

2.400.000,-9) Perawatan Rumah Rp - Rp

1.200.000,-10) Internet Rp 127.700,- Rp

1.532.400,-Total Pengeluaran Rumah Tangga (D) Rp Rp

39.169.600,-Pengeluaran Isi Rumah (E) Bulanan Tahunan

1) Satu Set Kamar Utama Rp

4.000.000,-2) Satu Set Kamar Anak Rp

3.500.000,-3) Kitchen Set Free

4) Koelkast Rp

1.600.000,-5) TV Rp

2.600.000,-6) Peralatan Dapur Rp

2.000.000,-7) Furniture Rp

5.000.000,-Total Pengeluaran Isi Rumah (E) Rp

18.100.000,-Pengeluaran Hiburan/Rekreasi (G)

1) Nonton Film Rp Rp

2) Rekreasi/ Perjalanan Wisata Rp Rp

3) Makan di Luar Rp Rp

4) Koran, TV kabel Rp Rp

5) Internet Rp Rp

Pengeluaran Transportasi (F) Bulanan Tahunan

1) Bensin Rp Rp

2) Perawatan Kendaraan Rp Rp

3) Tol & Parkir Rp Rp

4) Bus/Taxi Rp Rp

5) Pengeluaran lainnya

6) Pengeluaran Lainnya Rp Rp

Total Pengeluaran Hiburan (G) Rp Rp

Pengeluaran Cicilan Hutang (H) Bulanan Tahunan

1) Cicilan Rumah/Tanah Rp 5.100.000,- Rp

61.200.000,-2) Cicilan Alat Rumah Tangga Rp - Rp

-3) Cicilan Lainnya Rp - Rp

-Total Cicilan Hutang (H) Rp Rp

Pengeluaran Asuransi (I)

1) Premi Asuransi Jiwa Rp Rp

2) Premi Asuransi Pendidikan Rp Rp

3) Premi Asuransi Mobil Rp - Rp

-4) Premi Asuransi Rumah, dll Rp - Rp

-5) Premi Lainnya Rp Rp

Total Pengeluaran Asuransi (I) Rp Rp

Kebutuhan Anak/Pendidikan (J) Bulanan Tahunan

1) Iuran Uang Sekolah Rp Rp

2) Iuran Kursus Tambahan Rp Rp

3) Uang Jajan / Makan Rp Rp

4) Buku Rp Rp

5) Transportasi Rp Rp

6) Hp Anak Rp Rp

7) Olah raga Rp Rp

8) Tabungan Anak Rp Rp

9) Hadiah Rp Rp

10) Keperluan Lainnya Rp Rp

Belanja Pakaian + Aksesoris (K)

1) Pakaian + Perlengkapan Ayah Rp 400.000,- Rp 4.800.000,-2) Pakaian + Perlengkapan Bunda Rp 450.000,- Rp 5.400.000,-3) Pakaian + Perlengkapan Anak-Anak Rp 300.000,- Rp

3.600.000,-4) Lainnya Rp - Rp

-Total Belanja Pakaian + Aksesoris (K) Rp 1.150.000,- Rp

13.800.000,-Kebutuhan Orang Tua/Sosial (L) Bulanan Tahunan

16.800.000,-CONTOH REKAPITULASI LAPORAN ARUS KAS PER 31 DESEMBER 20....

Deskripsi Bulanan

(Rp)

% dari Total Pendapatan

Bersih

Tahunan (Rp)

% dari Total Pendapatan

Bersih A Penerimaan Setelah Pajak

B Pengeluaran/Penyisihan Zakat

I. Pendapatan Bersih 100% 100%

C Tabungan

D Pengeluaran Rumah Tangga E Pengeluaran Transportasi F Pengeluaran Hiburan G Cicilan Hutang H Pengeluaran Asuransi

I Pengeluaran Anak/Pendidikan J Pakaian & Aksesoris

Kebutuhan Orang Tua/ Sosial II. Total Pengeluaran Rutin

CONTOH REKAPITULASI LAPORAN ARUS KAS

% dari Total Pendapatan

Bersih

% dari Total Pendapatan Bersih

(Rp) (Rp)

1 Penerimaan Setelah Pajak 5.500.000 66.000.000 2 Pengeluaran/Penyisihan Zakat 137.500 1.650.000

I. Pendapatan Bersih 5.362.500 100,00% 64.350.000 100,00%

3 Tabungan 536.250 10,00% 6.435.000 10,00%

4 Pengeluaran Rumah Tangga 5 Pengeluaran Transportasi 6 Pengeluaran Hiburan

7 Pembayaran Cicilan Hutang 7 Pengeluaran Asuransi

8 Pengeluaran Anak/Pendidikan 9 Pakaian & Aksesoris