ol.x, No.x, July xxxx, pp. 1

PENGARUH

FINANCIAL DISTRESS

, KARAKTERISTIK EKSEKUTIF, DAN

KOMPENSASI EKSEKUTIF TERHADAP

TAX AVOIDANCE

PADA

PERUSAHAAN

JAKARTA ISLAMIC INDEX

Putri Meilia*1, Adnan*2

1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected]*1, [email protected] *2

Abstrak

The research examines the effect of financial distress, executive characteristics, and executive compensation on tax avoidance. The sample of this research was taken from companies listed on Jakarta Islamic Index (JII) at 2011-2015. The sample was taken using purposive sampling. The sample used was 14 companies. In order to test the hypothesis, the statistical methods used was multiple linear regression analysis.The type of data used in this study is secondary data which is financial statement. Data analyzed by statistical analysis using multiple regression analysis. Then, data processed by IBM Statistical Package for Social Science (SPSS) program. Partially the result of this research shows that financial distress, executive characteristics, and executive compensations have significant influence on tax avoidance. Meanwhile in the simultaneous test, the three independent variables are seen to have significant influences to the tax avoidance.

Keywords: Tax avoidance, financial distress, executive characteristics, corporate risk, and executive compensations.

1.

PendahuluanDewasa ini, pajak merupakan sumber penerimaan terbesar bagi negara. Pajak mempunyai peran yang sangat penting dalam pembangunan perekonomian melalui pembangunan infrastruktur yang memadai (jalan, jembatan, rumah sakit, sekolah, dan lainnya). Tanpa pajak, proses pembangunan tersebut sulit untuk direalisasikan. Selain itu, dana yang diperoleh dari pajak juga digunakan untuk pembiayaan dalam rangka menciptakan rasa aman bagi masyarakat, mensubsidi barang kebutuhan masyarakat hingga membayar utang negara ke luar negeri. Disamping fungsi budgetair, pajak juga mempunyai fungsi redistribusi pendapatan dari warga yang memiliki kemampuan ekonomi lebih tinggi kepada warga yang memiliki kemampuan ekonomi yang lebih rendah. Oleh karena itu, kepatuhan wajib pajak dalam melakukan administrasi perpajakannya sangat diperlukan guna tercapainya fungsi redistribusi pendapatan.

Menteri Keuangan Republik Indonesia, Sri Mulyani Indrawati, menyatakan bahwa pajak merupakan salah satu instrumen untuk mengurangi kesenjangan pendapatan. Namun, sangat disayangkan bahwa realisasi penerimaan pajak pada tahun 2016 belum mencapai target. Berdasarkan data yang

diperoleh dari website Kementerian Keuangan Indonesia disebutkan bahwa dari total realisasi pendapatan negara pada tahun 2015, realisasi penerimaan perpajakan mencapai Rp 1.235,8 triliun, atau 83% dari target APBN-P tahun 2015 yaitu sebesar Rp 1.489,3 triliun. Disisi lain, pada tahun 2016 total wajib pajak yang terdaftar per 2016 berjumlah 20 juta wajib pajak. Akan tetapi, wajib pajak yang membayar pajak berjumlah 12,5 juta wajib pajak. Hal ini sangat disayangkan, dengan adanya 8 juta wajib pajak yang tidak membayar pajak, maka akan berdampak pada tidak tercapainya target penerimaan pajak sebagaimana yang telah direncanakan. Pada tahun 2016 negara mengalami kerugian sebesar Rp 200 triliun dikarenakan oleh praktik penghindaran pajak yang dilakukan oleh pihak-pihak tertentu (jakartaglobe.co.id).

ISSN: 1978-1520 of South East Asian Nations (ASEAN). Tarif corporate tax di Malaysia sama dengan Indonesia yaitu 25%, Thailand 20%, Vietnam 22% dan Singapura mematok tarif 17%.

Banyak faktor-faktor yang dapat mempengaruhi perusahaan dalam melakukan penghindaran pajak seperti corporate governance, profitabilitas, corporate risk (Maharani dan Suardana (2014), Dewi dan Sari (2014)).Financial distress, karakteristik eksekutif dan kompensasi eksekutif.Financial Distress ialah kesulitan keuangan atau likuiditas yang mungkin sebagai awal kebangkrutan.penelitian yang dilakukan Feizi et al.(2015) menyatakan bahwa terdapat hubungan positif signifikan antara financial distress dengan tax avoidance. Peningkatan financial distress dalam suatu perusahaan mengarah kepada peningkatan penghindaran pajak perusahaan.

Karakteristik eksekutif membahas tentang pemimpin perusahaan yang biasanya memiliki karakter risk taker dan risk averse yang tercermin pada besar kecilnya risiko perusahaan yang ada (Budiman, 2012). Penelitian yang dilakukan oleh Maharani dan Suardana (2014) menyatakan bahwa risiko perusahaan yang merupakan proksi karakteristik perusahaan berpengaruh positif terhadap tax avoidance.

Kompensasi eksekutif merupakan suatu penghargaan baik berupa material atau non material yang diberikan kepada eksekutif agar termotivasi dalam mencapai tujuan-tujuan perusahaan (Dewi dan Sari, 2015). Penelitian yang dilakukan oleh Dewi dan Sari (2015) menyatakan bahwa kompensasi eksekutif tidak memiliki pengaruh terhadap tax avoidance tidak sejalan dengan penelitian yang dilakukan oleh Amstrong et al (2010) menyatakan bahwa terdapat hubungan positif antara kompensasi eksekutif dan tax avoidance.

2. KAJIAN PUSTAKA 2.1 Pajak

S.I. Djajadiningrat mengemukakan definisi dari pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Resmi, 2014).

2.2 Penghindaran Pajak (tax avoidance)

Penghindaran pajak (tax avoidance) menurut Dyreng et al. (2008) adalah segala sesuatu yang mengurangi ETR (effective tax rate) suatu perusahaan untuk waktu yang lama, misalnya 10 tahun.

Ernest R. Mortenson mendefinisikan penghindaran pajak berkenaan dengan pengaturan suatu peristiwa sedemikian rupa untuk meminimkan atau menghilangkan beban pajak dengan memperhatikan ada atau tidaknya akibat-akibat pajak yang ditimbulkannya. Oleh karena itu, penghindaran pajak tidak merupakan pelanggaran atas perundang-undangan perpajakan atau secara etik tidak dianggap salah dalam rangka usaha wajib pajak untuk mengurangi, menghindari, meminimalkan atau meringankan beban pajak dengan cara-cara yang dimungkinkan oleh undang-undang pajak (Zain, 2005:49).

2.3 Financial Distress

Financial distress merupakan kesulitan keuangan atau likuiditas yang mungkin sebagai awal kebangkrutan. Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah untuk meramalkan kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan kontinuitas sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan terjadinya kebangkrutan. Dengan melihat bagaimana kondisi perusahaan, berada dalam kesulitan keuangan (financial distress condition) atau tidak, risiko kebangkrutan dapat dihindari. Selain itu, dengan analisis tingkat kesehatan keuangan, juga akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya, struktur modal, dan lain-lain serta memprediksi seberapa besar risiko kebangkrutan yang mungkin akan dialami (Haryetti, 2010).

2.4 Karakteristik Saham Syariah

ISSN: 1978-1520 2.5 Karakteristik Eksekutif

Kebijakan perusahaan tidak lepas dari peran pemimpin perusahaan dalam membuat suatu kebijakan, demikian pula dengan penghindaran pajak. Pemimpin perusahaan mempunyai karakter yang berbeda dalam hal pengambilan keputusan dan kebijakan dalam perusahaan. Besar kecilnya risiko perusahaan merupakan cerminan karakteristik para pemimpin perusahaan yang bersifat risk taker ataupun risk averse (Budiman, 2012).

2.6 Kompensasi Eksekutif

Kompensasi eksekutif berkaitan erat dengan hubungan keagenan serta konflik keagenan antara principal dan agent. Kompensasi eksekutif merupakan suatu penghargaan baik berupa material maupun non-material yang diberikan kepada eksekutif agar termotivasi dalam mencapai tujuan-tujuan perusahaan. Secara umum, kompensasi eksekutif harus didasarkan pada kinerja untuk menghilangkan masalah keagenan antara manajer dan pemegang saham. Kompensasi sering dilihat sebagai sebuah instrumen untuk meluruskan kepentingan manajerial (agen) dengan pemegang saham (Banghoj et al, 2010).

2.7 Hipotesis

H1 : Financial Distress, karkateristik eksekutif, dan

kompensasi eksekutif bersama-sama berpengaruh terhadap penghindaran pajak pada perusahaan yang terdaftar di JII tahun 2011-2015

H2 : Financial distress berpengaruh terhadap

penghindaran pajak perusahaan JII tahun 2011-2015.

H3 : Karakteristik eksekutif berpengaruh terhadap

penghindaran pajak perusahaan JII tahun 2011-2015.

H4 : Kompensasi eksekutif berpengaruh terhadap

penghindaran pajak perusahaan JII tahun 2011-2015.

3. METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah 30 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan tercatat sebagai saham JII pada tahun 2011-2015. Pengambilan sampel menggunakan purposive sampling. Teknik purposive sampling adalah

pemilihan sampel dengan tujuan atau target tertentu secara tidak acak (Indriantoro dan Supomo, 2013:131).

3.2 Sumber dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan yang terdaftar di JII tahun 2011-2015. Data sekunder ialah data yang diperoleh melalui sumber yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti. Data sekunder biasanya bersumber dari publikasi pemerintah, informasi yang dipublikasikan oleh perusahaan, dokumen perpustakaan, bulletin statistic, data online, website, dan internet (Sekaran, 2013:115).

3.3 Operasional Variabel 3.3.1 Tax Avoidance

Penghindaran pajak (tax avoidance) menurut Dyreng et al., (2010) menggunakan pengukuran CASH ETR (Cash Effective Rates) yang mana CASH ETR tersebut ialah kas yang dikeluarkan untuk biaya pajak dibagi dengan laba sebelum pajak. Rumus untuk menghitung CASH ETR adalah sebagai berikut:

=

3.3.2 Financial Distress

Financial distress ialah suatu keadaan dimana perusahaan lemah dalam menghasilkan laba atau cenderung mengalami defisit. Z Score dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan (Dwijayanti, 2010). Rumus Altman Z Score:

Z = 0.012 X1 + 0.014 X2 + 0.033 X3 + 0.006 X4 + 0.010 X5

3.3.3 Karakteristik Eksekutif

ISSN: 1978-1520 sebaliknya semakin kecil risiko perusahaan menunjukkan eksekutif perusahaan tersebut memiliki karakteristik sebagai risk averse. Jika nilai risiko perusahannya diatas rata-rata, artinya eksekutif merupakan risk taker.

3.3.4 Kompensasi Eksekutif

Kompensasi didefinisikan sebagai total kompensasi yang diterima oleh direktur dan komisaris. Bangoj et al. (2010) menggunakan logaritma natural dari kompensasi untuk mengatasi masalah heterogenitas. Rumus logaritma natural adalah:

KE = LN (Total Kompensasi)

3.4 Metode Analisis

Y = α + β 1X1 + β 2X2 + β 3X3 + e

Keterangan:

Y = Tax Avoidance α = Konstanta

β i:i = 1, 2, 3= Koefisien Regresi X1 = Financial Distress

X2 = Karakteristik Eksekutif X3 = Kompensasi Eksekutif e = error

4. HASIL DAN PEMBAHASAN 4.1 Uji Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Berdasarkan table 4.1 dapat dilihat nilai minimum, maksimum, rata-rata, dan standar deviasi untuk masing-masing variabel dengan jumlah sampel 70.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

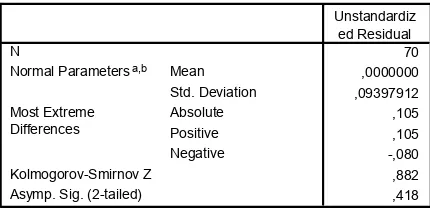

Tabel 4.2

Uji Normalitas-One-Sample Kolmogorov-Smirnov Test

Dari output diatas dapat diketahui bahwa nilai signifikansi sebesar 0,418. Dikarenakan nilai signifikansi lebih besar dari 0,05 maka nilai residual tersebut telah normal.

4.2.2 Uji Multikolonieritas Descriptive Statistics

70 ,004 ,076 ,026 ,015

70 ,009 ,121 ,044 ,028

70 22,108 27,726 25,206 1,114

70 ,100 ,664 ,302 ,114

70 Financial Distress

Karakteristik Eksekutif Kompensasi Eksekutif Tax Avoidance Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

One-Sample Kolmogorov-Smirnov Test

70 ,0000000 ,09397912 ,105 ,105 -,080 ,882 ,418 N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

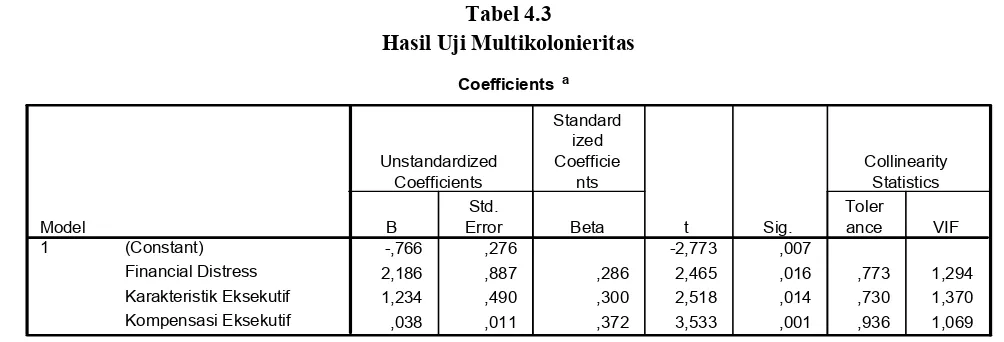

ISSN: 1978-1520 Tabel 4.3

Hasil Uji Multikolonieritas

Nilai tolerance untuk semua variabel bebas berada diatas 0,10 serta nilai VIF variabel bebas bernilai lebih kecil dari 10. Maka dapat disimpulkan bahwa tidak

terjadi gejala multikolonieritas.

4.2.3 Uji Heteroskedastisitas

Tabel 4.4

Hasil Pengujian Heteroskedastisitas

Berdasarkan tabel 4.4 diketahui bahwa nilai signifikansi pada variabel independen lebih besar dari α = 0,333 > 0,05, α = 0,164 > 0,05 dan α = 0,207 > 0,05. Maka dapat disimpulkan bahwa variabel-variabel

independen dalam penelitian ini tidak terjadi heteroskedastisitas.

4.3 Hasil Pengujian Hipotesis 4.3.1 Hasil Uji t

Tabel 4.5 Hasil Uji Statistik t

Coefficients a

-,766 ,276 -2,773 ,007

2,186 ,887 ,286 2,465 ,016 ,773 1,294

1,234 ,490 ,300 2,518 ,014 ,730 1,370

,038 ,011 ,372 3,533 ,001 ,936 1,069

(Constant)

,572 ,587 ,132 ,975 ,333

-,457 ,324 -,196 -1,409 ,164

,009 ,007 ,156 1,273 ,207

(Constant)

2,186 ,887 ,286 2,465 ,016 ,773 1,294

1,234 ,490 ,300 2,518 ,014 ,730 1,370

,038 ,011 ,372 3,533 ,001 ,936 1,069

ol.x, No.x, July xxxx, pp. 1

Berdasarkan tabel 4.5 variabel financial distress (X1) memiliki nilai signifikan 0,016 lebih kecil

dari 0,05. Hal ini menunjukkan bahwa financial distress berpengaruh terhadap tax avoidance.Karakteristik eksekutif (X2) memiliki nilai

signifikansi 0,014 lebih kecil dari 0,05. Hal ini menunjukkan bahwa karakteristik eksekutif

ber3pengaruh terhadap tax avoidance.Dan kompensasi eksekutif (X3) memiliki nilai signifikansi 0,001. Hal

ini menunjukkan bahwa kompensasi eksekutif berpengaruh terhadap tax avoidance.

4.3.2 Hasil Uji F

Tabel 4.9 Hasil Uji Statistik F

Berdasarkan tabel 4.9 dapat dilihat bahwa nilai signifikansi ialah sebesar 0,000 atau sama dengan 0. Maka dapat disimpulkan bahwa variabel independen, yaitu financial distress, karakteristik eksekutif dan kompensasi eksekutif, secara bersama-sama berpengaruh terhadap variabel dependen yaitu tax avoidance.

4.4 Pembahasan Hasil Pengujian Hipotesis 4.4.1 Pengaruh financial distress terhadap tax

avoidance

Berdasarkan hasil pengujian statistik dengan uji t menunjukkan bahwa variabel financial distress memiliki tingkat signifikansi 0,016. Hasil tersebut menunjukkan bahwa financial distress berpengaruh terhadap tax avoidance.Penelitian ini sejalan dengan penelitian yang dilakukan oleh Feizi et al. (2016). Feizi et al (2016) menyatakan bahwa intensifikasi financial distress di dalam suatu perusahaan akan menggiring perusahaan untuk melakukan tax avoidance.

4.4.2 Pengaruh Karakteristik Eksekutif terhadap Tax Avoidance

Berdasarkan hasil pengujian statistik uji t dapat dilihat bahwa variabel karakteristik eksekutif dengan tingkat signifikansi 0,014.Dikarenakan oleh tingkat signifikansi lebih kecil dari 5%, maka karakteristik eksekutif berpengaruh terhadap tax

avoidance. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Budiman (2012). Hasil penelitian yang dilakukan oleh Budiman (2012) menyatakan bahwa karakteristik eksekutif secara signifikan mempengaruhi tax avoidance.

4.4.3 Pengaruh Kompensasi Eksekutif terhadap Tax Avoidance

Berdasarkan hasil pengujian statistik dengan uji t dapat dilihat bahwa variabel kompensasi eksekutif dengan tingkat signifikansi 0,001 yang berada dibawah 0,05. Angka 3,533 yang ditunjukkan oleh kompensasi eksekutif yang berarti bahwa variabel kompensasi eksekutif memiliki pengaruh terhadap tax avoidance.Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Desai dan Dharmapala (2006) kompensasi tinggi yang diberikan kepada eksekutif mampu menaikkan tingkat penghindaran pajak perusahaan menjadi besar.

5. KESIMPULAN

5.1 Kesimpulan

1. Untuk tahun pengamatan 2011-2015, financial distress, karakteristik eksekutif, dan kompensasi eksekutif secara bersama-sama menunjukkan hubungan yang saling berpengaruh terhadap tax avoidance pada perusahaan JII.

2. Financial distress berpengaruh terhadap tax avoidance pada perusahaan JII tahun 2011-2015. ANOVA b

,281 3 ,094 10,132 ,000a

,609 66 ,009

,890 69

Regression Residual Total Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Kompensasi Eksekutif, Financial Distress, Karakteristik Eksekutif

a.

ISSN: 1978-1520 3. Variabel karakteristik eksekutif berpengaruh

terhadap tax avoidance pada perusahaan JII tahun 2011-2015.

4. Variabel kompensasi eksekutif berpengaruh terhadap tax avoidance pada perusahaan JII tahun 2011-2015.

5.2 Keterbatasan

1. Variabel independen yang digunakan dalam penelitian ini hanya melihat 3 faktor saja yaitu financial distress, karakteristik eksekutif dan kompensasi eksekutif. Hal ini memungkinkan terabaikannya factor-faktor lain yang mempengaruhi profitabilitas.

2. Masih sangat terbatasnya referensi untuk variabel financial distress terutama pengaruhnya terhadap tax avoidance khususnya untuk penelitian di Indonesia.

5.3 Saran

5.3.1 Saran Praktis (Operasional)

1. Hasil penelitian ini diharapkan dapat membantu investor dalam pengambilan keputusan penanaman modal pada suatu perusahaan, khususnya perusahaan JII.

2. Hasil penelitian ini diharapkan dapat mengembangkan penelitian-penelitian selanjutnya di waktu yang akan datang oleh peneliti lain.

5.3.2 Saran Akademis

1. Diharapkan pada penelitian selanjutnya dapat menambahkan variabel-variabel lain seperti variabel non keuangan yang mempengaruhi profiitabilitas.

2. Sebaiknya peneliti selanjutnya dapat memperluas objek penelitian dengan menambahkan tahun penelitian.

Daftar Pustaka

Amstrong, C.S., J.L. Blouin, A.D. Jagolinzer. 2015. Corporate Governance, Incentives, and Tax Avoidance. Journal of Accounting and Economics. 60:1-17.

Azwar. 2015. Model Prediksi Financial Distress dengan Binary Logit (Studi Kasus Emiten Jakarta Islamic Index). Journal of BKPP. 8.

Banghoj, J.,G. Gabrielsen, C. Petersen., & T. Plenborg. 2010. Determinants of executives

compensation in privately held firms. Accounting and Finance.50. 481-510.

Budiman, Judi, & Soetiyono. 2012. Pengaruh Karakter Eksekutif terhadap Penghindaran Pajak (Tax Avoidance). Jurnal Universitas Islam Sultan Agung.

Butje, S. & Elisa T. 2014. Pengaruh Karakter Eksekutif dan Koneksi terhadap Tax Avoidance. Tax & Accounting Review, 4(2).

Conway, Edmund. 2011. 50 Gagasan Ekonomi yang Perlu Anda Ketahui. Jakarta: Erlangga.

Damayanti, F., & T. Susanto. 2015. Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional, Risiko Perusahaan dan Return on Assets terhadap Tax Avoidance. Jurnal Bisnis dan Manajemen. 5(2): 187-206.

Darmadji. Tjiptono, & H. M. Fakhruddin. 2012. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Desai, M.A., & D. Dharmpala. 2006. Corporate tax avoidance and high-powered incentives. Journal of Financial Economics.79(1): 145-179. Dewi, G. A. Pradnyanita, & M. M. R. Sari. 2015.

Pengaruh Insentif Eksekutif, Corporate Risk dan Corporate Governance pada Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana. 13(1): 50-67.

Dewi, K. & I. K. Jati. 2014. Pengaruh Karakter eksekutif, karakteristik perusahaan, dan corporate governance pada Tax avoidance di BursaEfek Indonesia. E-Jurnal Akuntansi Universitas Udayana.6(2): 249-260.

Dewi, N.N.K., & I.K. Jati. 2014. Pengaruh karakter Eksekutif, dan Dimensi Tata Kelola Perusahaan yang Baik pada Tax Avoidance di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana. 6(2): 249-260.

DJP Online. 2017. Melalui http://pajak.go.id/ (diakses pada 22 februari 2017 11.30 WIB).

Dyreng, S., M. Hanlon, and E. Maydew. 2008. Long run corporate tax avoidance. The Accounting Review 83(1): 61-82.

ISSN: 1978-1520 Forum Pajak. 2017. Penghindaran Pajak Perusahaan

Multinasional Sebabkan Negara Berkembang Kehilangan 100 Milyar per Tahun. Melalui

http://forumpajak.org/penghindaran-pajak- perusahaan-multinasional-sebabkan-negara-berkembang-kehilangan-100-milyar-per-tahun/ (diakses pada 22 februari 2017 11.30 WIB). . 2017. IKEA Terjerat Kasus Penghindaran Pajak. Melalui http://forumpajak.org/ikea-terjerat-kasus-penghindaran-pajak/(diakses pada 22 februari 2017 11.30 WIB).

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21. Semarang: Undip

Gujarati, D. N. 2003. Basic Econometrics. FourthEdition. NewYork: McGraw Hill.

His Consulting. 2017. Mengenal Penghindaran Pajak

Tax Avoidance. Melalui

http://www.hsiconsulting.co.id/trending- topics/157-mengenal-penghindaran-pajak-tax-avoidance (diakses pada 22 februari 2017 11.30 WIB).

Independent. 2017. Google Tax Penalty Indonesia Forced to Pay Fine. Melalui http://www.independent.co.uk/news/business/new s/google-tax-penalty-indonesia-forced-to-pay-fine-a7318456.html (diakses pada 22 februari 2017 11.30 WIB).

Irawan, H.P., & A. Farahmita. 2012. Pengaruh Kompensasi Manajemen dan Corporate Governance Terhadap Manajemen Pajak Perusahaan. SNA XV.

Jakarta Globe. 2017. Indonesia Crack Corporate Tax

Avoidance. Melalui

http://jakartaglobe.id/business/indonesia-crack-corporate-tax-avoidance/ (diakses pada 22 februari 2017 11.30 WIB)

Kamaluddin. 2011. Prediksi Financial Distress Kasus Industri Manufaktur Pendekatan Model Regresi Logistik. Jurnal Ilmiah STIE MDP.1(1)

Kementerian Keuangan. 2017. Artikel Pajak 170513. Melalui

http://www.kemenkeu.go.id/sites/default/files/Art ikel_Pajak_170513.pdf (diakses pada 22 februari 2017 11.30 WIB).

. 2017. Melalui http://kemenkeu.go.id/ (diakses pada 22 februari 2017 11.30 WIB).

Khaliq, A., B.H.M. Altarturi, H.M.T.Thaker, M.Y. Harun, N. Nahar. 2014. Indentifying Financial Distress Firms: A Case Study of Malaysia’s Government Linked Companies (GLC). International Journal of Economics, Finance and Management. Vol. 3, No. 3.

Kompas. 2016. Terkuak Modus Penghindaran Pajak Perusahaan Jasa Asal Singapura. Melalui http://bisniskeuangan.kompas.com/read/2016/ 04/ 06/203829826/Terkuak.Modus.Penghindaran.Paja k.Perusahaan.Jasa.Kesehatan.Asal.Singapura (diakses pada 22 februari 2017 11.30 WIB). Low, Angie. 2006. Managerial Risk-Taking

Behavior and Equity-Based

Compensation. Fisher Collage of Business Working Paper. 03-003

Maharani, I.G.A.C, K. A. Suardana. 2014. Pengaruh Corporate Governance, Profitabilitas dan Karakteristik Eksekutif pada Tax Avoidance Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana. 9.2: 525-539.

Mc Guire, S., D. Wang, & R. Wilson. Dual Class Ownership and Tax Avoidance. American Taxation Midyear Meeting: Jata Conference. Merdeka. 2017. Melalui http://Merdeka.com/ (diakses

pada 22 februari 2017 11.30 WIB).

Minnick, K., & T. Noga. 2010. Do Corporate Governance Characteristics Influence Tax Avoidance. Journal of Corporate Finance.16: 703-718.

Paligorova, Teodora. 2010. Corporate Risk Taking and Ownership Structure. Bank of Canada Working Paper. 2010(3).

Prasetyono, Sunar Dwi. 2002. Buku Pintar Pajak. Jakarta: Laksana

Rego, S. & R. Wilson. 2009. Executives Compensation, Tax Reporting Aggressiveness, and Future Firm Performance. Working Paper The University of Iowa.

Republik Indonesia. 2009. Undang-undang No.16 Tahun 2009 tentang Ketentuan Umum Perpajakan. Jakarta.

Resmi, Siti. 2016. Perpajakan Teori dan Kasus. Edisi Kesembilan. Jakarta, Salemba Empat

ISSN: 1978-1520 Evidence from Australia. Economic Modelling,44: 44-53.

Syaifullah, Ahmad. 2017. Pengaruh Karakteristik Eksekutif, Karakteristik Perusahaan dan Sistem Perpajakan terhadap Penghindaran Pajak. E-theses UIN Malang.

Schmittdiel, Heiner. 2014. Are CEOs Incentivized to Avoid Corporate Taxes? – Empirical Evidence on Managerial Bonus Contracts. Tinbergen Institute Discussion Paper. 48.

Sekaran, Uma., & Bougie. R. 2013. Research Methods for Business: A Skill-Building Approach. Sixth Edition. USA: Wiley.

Sindo News. 2017. Lotte Dihantam Kasus

Penghindaran Pajak. Melalui

https://ekbis.sindonews.com/read/1148568/35/lott

e-dihantam-kasus-penggelapan-dan-penghindaran-pajak-1476885876 (diakses pada 22 februari 2017 11.30 WIB).

Suandy, Erly. 2014. Perencanaan Pajak. Jakarta: SalembaEmpat, Edisi Kelima.

Waluyo. 2016. Perpajakan Indonesia. Jakarta: Salemba Empat, Edisi : Keduabelas.